El Real Decreto-Ley 3/2016, de 2 diciembre, y la Instrucción de la AEAT 1/207, de 18 de enero, vienen a modificar sustancialmente el aplazamiento y fraccionamiento de deudas tributarias y generan una manifiesta inseguridad jurídica.

El Real Decreto-Ley 3/2016, de 2 de diciembre por el que se adoptan medidas en el ámbito tributario y en materia social (que modifica la Ley General Tributaria), y la Instrucción 1/2017, de 18 de enero, de la Directora del Departamento de Recaudación de la Agencia Estatal de Administración Tributaria, sobre gestión de aplazamientos y fraccionamientos de pago han introducido relevantes modificaciones en materia de aplazamientos y fraccionamientos de deudas tributarias.

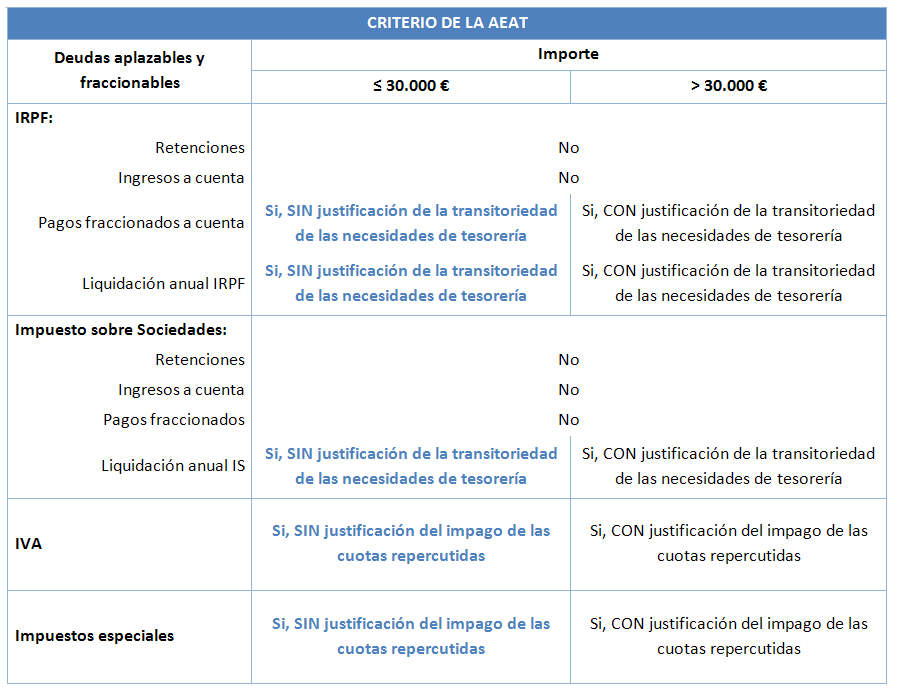

Dicho Real Decreto-Ley introduce la modificación de considerar como deudas inaplazables y no fraccionables las siguientes:

a) Las correspondientes a obligaciones tributarias que deban cumplir el retenedor o el obligado a realizar ingresos a cuenta.

b) Las resultantes de la ejecución de resoluciones firmes total o parcialmente desestimatorias dictadas en un recurso o reclamación económico administrativa o en un recurso contencioso-administrativo que previamente hayan sido objeto de suspensión durante la tramitación de dichos recursos o reclamaciones.

c) Las derivadas de tributos que deban ser legalmente repercutidos salvo que se justifique debidamente que las cuotas repercutidas no han sido efectivamente cobradas.

d) Las correspondientes a obligaciones tributarias que deba cumplir el obligado a realizar pagos fraccionados del Impuesto sobre Sociedades.

Es preciso señalar que las retenciones e ingresos a cuenta ya eran inaplazables salvo supuestos excepcionales, la modificación consiste en eliminar dichas excepciones.

Son muy destacables las modificaciones realizadas en materia de aplazamientos/fraccionamientos de IVA, donde se deniegan salvo que se pueda justificar que las cuotas repercutidas no han sido efectivamente pagadas por el cliente, y de las deudas recurridas que hayan sido suspendidas durante la tramitación de recursos (administrativos o judiciales). Quedaría por aclarar si ello afectaría a las sanciones tributarias, ya que las mismas no se suspenden durante la tramitación de los recursos sino de manera automática por la mera interposición de éste.

A simple vista se podrá apreciar la deficiente redacción, ya que si uno presta atención a lo señalado en la letra d), debería entender que todos los sujetos que tengan la obligación de presentar pagos fraccionados del Impuesto sobre Sociedades, que serían todas las entidades que tengan obligación de presentar el Impuesto sobre Sociedades, se verían privados de la posibilidad de solicitar aplazamientos y fraccionamientos respecto a sus obligaciones tributarias (respecto a cualquiera: IVA, IS,….). Parece que la AEAT interpreta dicho apartado como que lo que es inaplazable son los pagos fraccionados del IS, aunque no sea eso lo que dice el Real Decreto-Ley.

Siguiendo la línea de extralimitarse en la interpretación de la mencionada modificación normativa e incluso contradecirla, la AEAT ha emitido la Instrucción 1/2017, de 18 de enero, en la que establecen los criterios a seguir para la concesión de aplazamientos y fraccionamientos y el procedimiento para ello.

En dicha Instrucción se regulan supuestos de inadmisión de las solicitudes de aplazamiento y fraccionamiento, que veremos más adelante, que no se prevén ni en la Ley General Tributaria ni en el Reglamento General de Recaudación, lo cual parece notoriamente irregular, al igual que se regulan dos tipos de procedimientos para la solicitudes de aplazamiento en función de que las deudas sean superiores o inferiores a 30.000 euros, detallando los requisitos a cumplir y la documentación, información y garantías a aportar, así como los plazos de concesión de los mismos y, en general, numerosos detalles de dicho procedimiento.

Dicha instrucción se centra en gran parte en las deudas de IVA, ya que las retenciones y los pagos a cuenta no son ya aplazables ni fraccionables.

La idea de la que debemos partir en el caso del IVA y en general de los tributos que sean objeto de repercusión, es que la cantidad repercutida y cobrada no puede dedicarse a otra cosa que no sea entregársela a la Administración tributaria.

Si yo cobro una cuota de IVA devengado y la destino a pagar cualquier gasto o inversión y cuando llega el momento de hacer la autoliquidación de IVA ésta tiene un resultado a ingresar que pretendo aplazar o fraccionar, me veré privado de dicha posibilidad. Es decir, si la cantidad de IVA devengado o repercutido cobrado durante el período de autoliquidación supera el importe a ingresar resultado de dicha autoliquidación, el mismo será inaplazable. Si dicho importe a ingresar es inferior al importe de IVA repercutido que he cobrado, podrá tal vez ser aplazable dicha deuda resultante de la autoliquidación, si ya he pagado una cantidad equivalente al IVA repercutido cobrado y pretendo fraccionar el resto.

Es decir, si he cobrado 10.000 euros de IVA devengado y el resultado de la autoliquidación es por ejemplo 20.000 euros a ingresar (porque, por ejemplo, no exista IVA soportado declarado y haya emitido facturas con un IVA total a repercutir por importe de 20.000 euros de los que solo he cobrado 10.000 euros), podría pagar esos 10.000 euros y solicitar el aplazamiento/fraccionamiento de los otros 10.000 euros. Sería inviable solicitar un fraccionamiento de por ejemplo 15.000 euros.

Ese IVA repercutido cobrado debe ir al bolsillo de la Hacienda Pública, no puede tener otro destino.

Esto cambia radicalmente todo el funcionamiento de los aplazamientos y fraccionamientos y además se hace de manera retroactiva, pues afecta a las autoliquidaciones del cuarto trimestre (y del último periodo mensual) a pesar de que el criterio interpretativo se emite el 18 de enero de 2017 (el Real Decreto-Ley nada dice al respecto de esto último).

Si se analiza la mencionada Instrucción 1/2017 se puede comprobar que es muy extensa y toca numerosas cuestiones, por lo que solo vamos a mencionar los puntos más destacados.

Uno de esos puntos principales es que, si se solicita el aplazamiento o fraccionamiento de deudas inaplazables o se incumple el requisito señalado de dedicar el IVA repercutido cobrado al pago de la autoliquidación, la solicitud se inadmitirá, lo que tiene el efecto de que la misma se considere como no presentada y, por tanto, genera que la deuda pasará a considerarse en el período ejecutivo y que la AEAT puede emitir Providencia de apremio con los correspondientes recargos e intereses.

Debe diferenciarse entre el efecto de la desestimación y la inadmisión. La primera concede al solicitante un plazo para ingresar la deuda conservando su condición de deuda en período voluntario (siempre que la solicitud se presentara dentro del mismo) y la segunda tendrá la solicitud como no presentada y, por tanto, el periodo voluntario como vencido, con el devengo de los correspondientes intereses y recargos.

Debe recordarse que como causa de inadmisión la Ley General Tributaria prevé ahora que se solicite el aplazamiento de deudas de IVA que no se pueda justificar que no se han cobrado, con la dificultad que supone probar hechos negativos (que no se ha cobrado). Igualmente la Instrucción añade como causas de inadmisión que el IVA cobrado no se haya destinado al pago de la autoliquidación.

La Instrucción exige que se aporte lo siguiente:

Relación de las facturas que no han sido cobradas con identificación de clientes, cuantías y fecha de vencimiento de las mismas.

Justificación documental que acredite que las mismas no han sido efectivamente satisfechas. Sin más, ese es todo el detalle que se da.

Relación de facturas recibidas, con identificación de proveedores y cuantías, acreditándose si las mismas han sido satisfechas y, en su caso, acreditando los medios de pago utilizados. (No entendemos el motivo de solicitar esto, ya que nada tiene que ver con el tema en cuestión y en absoluto se tiene habilitación legal o reglamentaria para ello. Esto puede inducir a pensar que la extralimitación de la Instrucción puede ir más allá y que se pretende exigir que las facturas recibidas hayan sido satisfechas).

Copia de cuantas reclamaciones se hayan realizado frente al acreedor reclamando el pago de las facturas impagadas. (Suponemos que ha sido un lapsus y que se pretendía decir el deudor).

Por otro lado, debemos destacar el hecho de que, si estando el aplazamiento/fraccionamiento pendiente de resolución o habiéndose ya estimado, se recibe el pago de alguna de las facturas pendientes, debe procederse al pago de dicho IVA repercutido en el plazo máximo de 10 días. Si se incumple dicha obligación se tendrá por revocado el aplazamiento/fraccionamiento y se entenderá producido el vencimiento de toda la deuda.

Debemos exponer por último que se han previsto en dicha Instrucción dos tipos de procedimientos de solicitud de aplazamiento/fraccionamiento: el automatizado para deudas iguales o inferiores a 30.000 euros y el no automatizado para deudas superiores a 30.000 euros.

El motivo de dicha diferenciación es la obligación de prestar garantía en los aplazamientos y fraccionamientos de deudas superiores a 30.000 euros.

La diferencia fundamental es que en el procedimiento automatizado no hay que aportar documentación por parte del solicitante ni se realizan requerimientos por parte de la Administración. Ésta presume que se cumplen los requisitos para la concesión del aplazamiento/fraccionamiento (fundamentalmente la existencia de dificultades transitorias de tesorería y el cumplimiento de la obligación de ingresar las cuotas repercutidas cobradas) por razones técnicas informáticas y de eficiencia del procedimiento (según se indica en la Instrucción).

Solo se desestimaran, en principio, las solicitudes de sujetos que tengan deudas apremiadas pendientes por importe superior a 600 euros y los que incluyan en la solicitud de fraccionamiento/aplazamiento deudas respecto a las que haya sido denegado anteriormente.

Esto al margen de incumplir lo dispuesto en el Real Decreto-Ley y en la Ley General Tributaria, por admitir y estimar solicitudes de aplazamiento/fraccionamiento de tributos que deben ser legalmente repercutidos sin que se justifique que las deudas no han sido cobradas, genera una gran incertidumbre e inseguridad jurídica para los solicitantes.

¿Qué ocurre con los solicitantes que incumplan algún requisito que pueda suponer la inadmisión de su solicitud? ¿Solo por el hecho de ser la deuda que se pretende aplazar inferior a 30.000 euros quedan exonerados de cualquier comprobación?

En base a la línea habitual de actuación de la AEAT y a su habitual afán recaudatorio, puede intuirse que seguramente no y que es muy probable que, en cualquier momento, dichos solicitantes reciban un requerimiento solicitando que se justifique el cumplimiento de los requisitos, ya sea durante el aplazamiento/fraccionamiento o posteriormente, y que, tras constatar el incumplimiento que pueda suponer la inadmisión de la solicitud, procedan a reclamar los recargos correspondientes.

Es por ello que, a pesar de todos los defectos e ilegalidades de la Instrucción y el Real Decreto-Ley, deben ser conscientes del riesgo que asumen aunque aparentemente pudiera parecer que el procedimiento automatizado permite aplazar/fraccionar tributos repercutidos sin control alguno por parte de la Administración.

Debe advertirse también de que el plazo máximo de concesión de aplazamientos/fraccionamientos en el procedimiento automatizado es de 6 meses para personas jurídicas y de 12 para personas físicas.

Los cambios normativos, interpretativos y de práctica administrativa producidos aconsejan realizar una evaluación previa del cumplimiento de los requisitos para solicitar el aplazamiento de las deudas tributarias y un análisis sobre las ventajas e inconvenientes que ello puede suponer.

Luis Alonso Rasgado

Abogado. Abbantia Law Firm

Oficina de Sevilla