Como recuperar el IVA en caso de créditos incobrables

¿Qué hacer cuando un cliente no paga una factura y ya hemos repercutido, declarado e incluso ingresado el IVA correspondiente a la misma?

La normativa del Impuesto contempla mecanismos que nos permiten modificar la base imponible del IVA cuando se trate de créditos incobrables (total o parcialmente). En las siguientes líneas resumiremos, de forma sucinta, cuáles son los requisitos y el procedimiento para ello.

¿Cuándo se considera un crédito total o parcialmente incobrable a efectos de la modificación de la base imponible?

Un crédito se considerará total o parcialmente incobrable cuando reúna las siguientes condiciones:

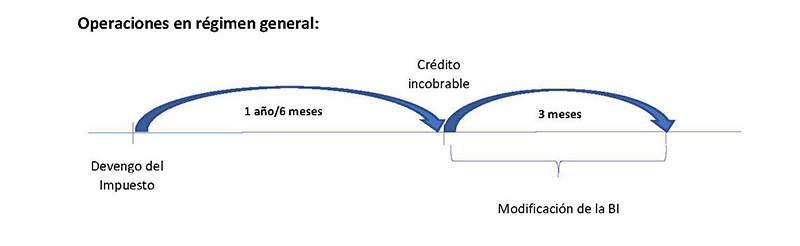

1.- Que haya transcurrido un año desde el devengo del Impuesto repercutido sin que se haya cobrado todo o parte del crédito derivado del mismo.

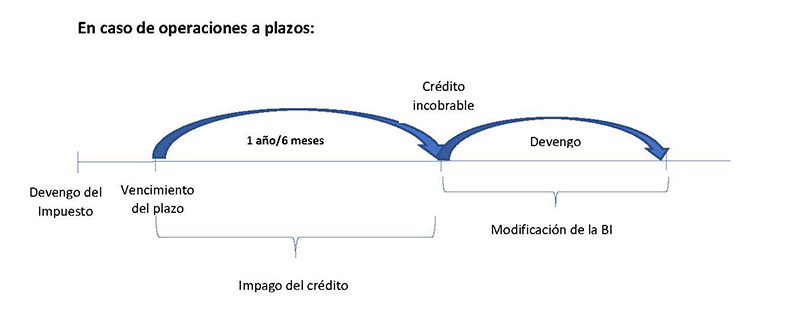

Tratándose de operaciones a plazos, el plazo de un año se cuenta desde el vencimiento del plazo o plazos impagados a fin de proceder a la reducción proporcional de la base imponible.

|

Operaciones a plazos o con precio aplazado: son aquellas en las que se haya pactado que su contraprestación deba hacerse efectiva en pagos sucesivos o en uno sólo, respectivamente, siempre que el período transcurrido entre el devengo del Impuesto repercutido y el vencimiento del último o único pago sea superior a un año.

|

En caso de Pymes (empresarios o profesionales con volumen de operaciones en el año anterior igual o inferior a 6.010.121,04 euros) este plazo de 1 año podrá ser de 6 meses. Cabe especificar que este plazo es optativo, es decir, se puede modificar la base imponible pasados 6 meses o esperar el plazo del año.

Operaciones en régimen especial de criterio de caja:

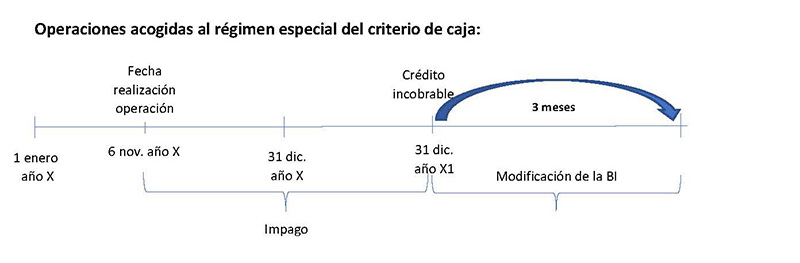

En caso de operaciones a las que sea de aplicación el régimen especial del criterio de caja, el crédito puede considerarse incobrable en la fecha del devengo del impuesto por aplicación de la fecha límite del 31 de diciembre del año inmediato posterior al de realización de la operación. Es decir, no es necesario esperar desde esa fecha el plazo de 1 año o de 6 meses para adquirir tal condición, salvo que se trate de operaciones a plazo o con precio aplazo, en cuyo caso si será necesario el transcurso de dicho plazo (1 año o 6 meses) desde el vencimiento del plazo hasta el devengo de la operación.

2.- Que esta circunstancia haya quedado reflejada en los Libros Registros exigidos para este Impuesto.

3.- Que el destinatario de la operación actúe como empresario o profesional, o, en caso contrario, que la base imponible de la operación (IVA excluido) sea superior a 300 euros.

4.- Que se haya instado el cobro del crédito mediante reclamación judicial o requerimiento notarial al deudor. En operaciones a plazos, bastará con instar de esta forma el cobro de uno de los plazos para proceder a modificar la base imponible en el importe que proporcionalmente se corresponda con la totalidad de plazos impagados.

Cuando se trate de créditos adeudados por Entes públicos, la reclamación judicial o el requerimiento notarial se sustituye por una certificación expedida por el órgano competente del Ente público deudor reconociendo la obligación y su cuantía.

¿Cuándo hay que modificar la base imponible?

La base imponible debe modificarse en el plazo de los tres meses siguientes a la finalización del periodo de seis meses o un año anteriormente mencionado y deberá comunicarse oportunamente a la AEAT.

En el caso de operaciones en régimen especial del criterio de caja, este plazo de tres meses se computa a partir de la fecha límite del 31 de diciembre del año inmediato posterior al de realización de la operación.

ESQUEMAS

Una vez practicada la reducción de la base imponible, ésta no se volverá a modificar al alza aunque el sujeto pasivo obtuviese el cobro total o parcial de la contraprestación, salvo cuando el destinatario no actúe en la condición de empresario o profesional. En este caso, se entenderá que el IVA está incluido en las cantidades percibidas y en la misma proporción que la parte de contraprestación percibida.

No procederá la modificación de la base imponible en los casos siguientes:

a) Créditos que disfruten de garantía real, en la parte garantizada.

b) Créditos afianzados por entidades de crédito o sociedades de garantía recíproca o cubiertos por un contrato de seguro de crédito o de caución, en la parte afianzada o asegurada.

c) Créditos entre personas o entidades vinculadas definidas en el artículo 79, apartado cinco, de esta Ley.

d) Créditos adeudados o afianzados por Entes públicos.

Tampoco procederá la modificación de la base imponible cuando el destinatario de las operaciones no esté establecido en el territorio de aplicación del Impuesto, ni en Canarias, Ceuta o Melilla.

¿Cuál es el procedimiento para modificar la base imponible?

Ya hemos dicho que la modificación de la base imponible debe tener lugar en el plazo de 3 meses anteriormente referido. Veamos ahora qué procedimiento debe seguirse para ello y qué requisitos o condiciones deben cumplir el acreedor y el destinatario de la operación.

Requisitos que debe cumplir el acreedor:

1.- Deberá emitir y remitir al destinatario de la operación una nueva factura que rectifique o anule la cuota repercutida. Dicha remisión deberá quedar acreditada.

En esta factura rectificativa se hará constar su condición de documento rectificativo, la descripción de la causa que motiva la rectificación, los datos identificativos y las fechas de expedición de las correspondientes facturas rectificadas. Además, en la factura rectificativa la base imponible y la cuota se pueden consignar de dos formas:

-

indicando directamente el importe de la rectificación (sea el resultado positivo o negativo),

-

o bien, tal y como queden tras la rectificación efectuada, siendo obligatorio en este caso señalar el importe de la rectificación.

2.- El acreedor debe haber facturado y anotado en el libro registro de facturas expedidas las operaciones en tiempo y forma.

3.- En el plazo de un mes desde la fecha de expedición de la factura rectificativa deberá comunicar a la Delegación o Administración de la AEAT correspondiente a su domicilio fiscal, la modificación de la base imponible practicada, especificando que dicha modificación no se refiere a créditos excluidos de la posibilidad de rectificación. Dicha comunicación deberá realizarse por medios electrónicos.

Requisitos que debe cumplir el destinatario de la operación:

-

Si el destinatario de la operación tiene la condición de empresario o profesional, deberá consignar, en la declaración-liquidación correspondiente al periodo en que se reciban las facturas rectificativas, el importe de las cuotas rectificadas como minoración de las cuotas deducidas. Además, en el plazo de presentación de la declaración-liquidación, deberá comunicar a la AEAT que ha recibido la factura rectificativa y consignará el importe total de las cuotas rectificadas (incluido, en su caso, el de las no deducibles). Dicha comunicación también deberá realizarse a través de Sede Electrónica de la AEAT.

-

Si el destinatario de la operación no fuese empresario o profesional, no operan los requisitos mencionados, pero debe tenerse en cuenta que la Administración tributaria podrá requerirle la aportación de las facturas rectificativas que le envíe el acreedor.

Por último, cabe mencionar que existen determinadas particularidades en los supuestos de concursos, las cuales no han sido tratadas en esta nota.