|

Multiplicar el valor catastral por un coeficiente para calcular el valor real no es un método de comprobación válido

El Tribunal Supremo ha salido al paso en su sentencia de 23 de mayo de 2018 –al igual que en otras de la misma fecha e inmediatamente posteriores-, de varios recursos de casación interpuestos por la Administración tributaria de la Comunidad de Castilla-La Mancha contra sendas sentencias de su Tribunal Superior de Justicia que daban la razón a los contribuyentes afectados por una comprobación por ITP y AJD, a quienes se les incrementó el valor declarado a efectos del Impuesto aplicando un método de comprobación basado en la multiplicación del valor catastral por un coeficiente.

Pues bien, el Tribunal ha considerado -y así lo ha fijado como jurisprudencia- que ese método es inadecuado, salvo que vaya acompañado de una comprobación directa por parte de la Administración del inmueble concreto sometido a valoración que justifique la idoneidad de esa valoración para el inmueble en cuestión; en definitiva, que lo singularice.

En concreto, el Tribunal Supremo establece como doctrina que el método de comprobación consistente en la estimación por referencia a valores catastrales, multiplicados por índices o coeficientes -art. 57.1.b) Ley 58/2003 (LGT) no es idóneo, por su generalidad y falta de relación con el bien concreto de cuya estimación se trata, para la valoración de bienes inmuebles en aquellos impuestos en que la base imponible viene determinada legalmente por su valor real, salvo que tal método se complemente con la realización de una actividad estrictamente comprobadora directamente relacionada con el inmueble singular que se someta a avalúo.

También recuerda la sentencia que es carga de la Administración la prueba de que el valor declarado es correcto o no, y no del contribuyente, cuya declaración goza de presunción de veracidad.

Finalmente, la sentencia responde también a la pregunta de si el contribuyente en estas situaciones está obligado a instar la tasación pericial, confirmando su jurisprudencia el Tribunal en el sentido de que la tasación pericial contradictoria no es una carga del interesado para desvirtuar las conclusiones del acto de liquidación en que se aplican los mencionados coeficientes sobre el valor catastral, sino que su utilización es meramente potestativa, sirviendo cualquier medio de prueba para desvirtuar el valor calculado por la Administración en aplicación de la fórmula valor catastral × coeficiente. Del mismo modo, cualquier tipo de medio de prueba sirve para defender el valor declarado frente al comprobado en sede judicial, haya sido propuesto o no en la vía administrativa previa.

La sentencia cuenta con el voto particular de uno de los magistrados que, aun compartiendo el fallo de desestimar los recursos de la Junta en el caso concreto, defiende en general que el uso de un sistema de coeficientes puede ser un instrumento eficaz y acorde al principio de seguridad jurídica, siempre y cuando el contribuyente tenga la posibilidad de hacer valer ante la Administración los datos singularizados del concreto bien inmueble objeto de comprobación.

Sujeción al IVA de la cesión del vehículo como retribución en especie

La DGT en su consulta vinculante (V0745-11) analiza el tratamiento fiscal que debe darse en el IVA a las retribuciones en especie que concede una empresa a sus trabajadores a cambio de una menor retribución dineraria.

Las conclusiones a las que llega la DGT en esta resolución difieren del tratamiento fiscal que muchas compañías confieren a las retribuciones en especie de sus empleados.

En concreto, la DGT concluye que las retribuciones en especie que perciba un trabajador a cambio de parte de su retribución dineraria están sujetas a IVA, ya que retribuyen parcialmente el trabajo desarrollado por el empleado en el marco de su relación laboral. Dependiendo del tipo de retribución en especie, la prestación de servicios o entrega de bienes derivadas de la misma deberán considerarse exenta (por ejemplo, en contratos de seguros médicos) o sujetas y no exentas (por ejemplo, en la cesión de vehículo por la parte de uso privado del trabajador).

La conclusión alcanzada por la DGT se basa en la jurisprudencia del Tribunal de Justicia de la Unión Europea (TJUE) entre la que cabe destacar la sentencia de 29 de junio de 2010, Astra Zeneca UK Ltd, asunto C-40/09, en la que se analizó el sistema de retribución de una compañía inglesa a sus trabajadores, consistente en una retribución dineraria y en la concesión de unas ventajas sociales, previamente elegidas por el empleado a cambio de la renuncia por parte de su retribución dineraria. Entre dichas ventajas sociales figuraban unos vales de compra canjeables en determinados comercios, lo que dio lugar a que se planteara ante el TJUE si la entrega de dichos vales a los trabajadores debía tratarse como una operación sujeta a IVA. El Tribunal de Justicia concluyó en dicha sentencia que la entrega de los vales de compra debía considerarse una prestación de servicios sujeta a IVA al existir vinculación directa entre la entrega de dichos vales y la parte de retribución en metálico.

En la resolución V0745-11 la DGT recuerda que, a los efectos de la deducibilidad del mencionado IVA soportado, es necesario que la compañía esté en posesión de la factura original emitida a su favor por quien preste el servicio o entregue el bien. Esta resolución, en cuanto a las implicaciones fiscales en IRPF, manifiesta que en aquellos supuestos en que el empleado haya contratado el servicio y el empleador satisfaga su coste, no podrá considerarse que se trata de una retribución en especie, sino dineraria.

Las compañías deben plantearse, ante este criterio interpretativo de la DGT relativo a la sujeción al IVA, si asumen como mayor coste las cuotas devengadas que se derivan de las retribuciones en especie, sujetas y no exentas al IVA, o si por el contrario exigen al trabajador el pago de las mismas. En el primer supuesto, cabrá considerar dicho coste, asumido por la comapñía empleadora, como una mayor retribución (dineraria o en especie) hacia el trabajador.

El criterio interpretativo mantenido por la DGT en esta resolución relativa al tratamiento fiscal de las retribuciones en especie de los planes de retribución flexible puede hacer menos atractivas, para la empresa y/o para el trabajador, determinadas retribuciones en especie, lo que en la práctica podría llevar a las compañías, si este criterio interpretativo de la DGT se consolida, a replantearse sus planes retributivos y, en el caso de que los mantengan, a asumir mayor coste administrativo.

Requisito formal en el ejercicio del derecho a compensar exceso de cuotas soportadas de IVA

Vacaciones y Notificaciones electrónicas

Si su empresa recibe una notificación de Hacienda y no accede a ella en el plazo de diez días naturales, dicha notificación se entiende practicada. Por tanto, puede suceder que durante las próximas semanas de vacaciones reciba alguna notificación y se le pasen los plazos para recurrir.

Para evitar este riesgo, la Ley te permite señalar cada año 30 días naturales durante los cuales Hacienda no podrá poner notificaciones en su buzón electrónico.

Para ello, acceda al siguiente link https://www.agenciatributaria.es/AEAT.internet/Inicio/Ayuda/_comp_Consultas_informaticas/Categorias/Otros_servicios/Notificaciones_electronicas/Notificaciones_y_comunicaciones_desde_la_Sede_Electronica/Dias_de_cortesia_notificaciones/Dias_de_cortesia_notificaciones.shtml

y seleccione los días en los qie no quiere que Hacienda le realice notificaciones electrónicas.

Estos días de cortesía se deben solicitar con un mínimo de 7 días de antelación al comienzo del periodo deseado.

Recomendamos no agotar los 30 días durante el mes de agosto.

Aprobada la Directiva sobre Intermediarios Fiscales (DAC 6)

Dir 2011/16/UE redacc Dir 2018/822/UE art.1, DOUE 5-6-18

Dir 2018/822/UE art.2, 3, 4 y anexo, DOUE 5-6-18

Obligación de informar sobre la cesión de uso de viviendas con fines turísticos

OM HFP/544/2018 art.1, 2, 3, 4, 5, 6, disp.trans.única, disp.final segunda y Anexo, BOE 30-5-2018

OM HAP/2194/2013 art.1.3 redacc OM HFP/544/2018 disp.final.primera, BOE 30-5-2018

Laboral. Publicación de comentarios inapropiados en redes sociales, ¿es causa de despido disciplinario?

El trabajador, identificándose como empleado de la empresa, publica en facebook imágenes que la propia red social elimina por considerarlas inapropiadas y entender que son contrarias a la dignidad de las personas.

Como consecuencia de estas publicaciones, un grupo de usuarios publica comentarios solicitando que no se compre en el centro en el que prestaba servicios este trabajador. Al considerar que esta conducta, difusión en facebook de publicaciones e imágenes contrarias a la dignidad de las personas, ofensivas, difamatorias y humillantes, ha originado un movimiento de rechazo en redes sociales contra la compañía y ha afectado gravemente su reputación, procede al despido disciplinario del trabajador ya que considera que este comportamiento es un incumplimiento muy grave y culpable de sus obligaciones laborales. El trabajador, disconforme, interpone demanda de despido.

La empresa tiene una política de uso de las redes sociales en la que se establecen buenas prácticas y se insta a sus empleados para que velen por que en su actividad virtual se respete la dignidad de la persona y de los trabajadores.

La cuestión a debatir consiste en valorar la conducta del trabajador tiene la entidad suficiente para justificar un despido disciplinario. Debiendo ponderarse la libertad de expresión con el respeto a la dignidad para deducir si se ha perjudicado a la empresa.

En el supuesto enjuiciado la carta de despido expone con exactitud los hechos y alude a la normativa interna según la cual los trabajadores deben actuar sin ofensas ni atentados contra la dignidad de las personas cuando se identifican como empleados de la empresa. Se entiende que estos comentarios ofensivos u degradantes no están protegidos por el derecho a libertad de expresión por lo que son sancionables.

Asimismo, para la consideración de un incumplimiento grave y culpable es intrascendente que se acredite o no la existencia de un lucro personal al actor, ni haber causado daños a la empresa, pues basta para ello el quebrantamiento de los deberes de fidelidad y lealtad implícitos en toda relación laboral. Tampoco es necesario que se trate de una conducta reiterada o actos repetidos. Además, la doctrina del TS establece la posibilidad de que una empresa adopte medidas disciplinarias a pesar de que el trabajador no se encuentre ni en tiempo ni en lugar de trabajo. Esto supone que fuera de la jornada laboral, no se disponga de libertad absoluta para realizar actuaciones que vayan en perjuicio de la empresa, pues todas ellas están de alguna forma vinculadas a la relación laboral en cuanto redundan directa o indirectamente un perjuicio a la empresa.

En definitiva, lo que se ha producido es un incumplimiento contractual consistente en desobediencia con un evidente y notorio perjuicio para la empresa, así como la pérdida de confianza en la persona del trabajador. Por todo ello, se declara la procedencia del despido y se desestima la demanda.

Laboral. ¿Cuándo se incluyen las dietas en la remuneración de las vacaciones?

La representación sindical de la empresa interpone demanda de conflicto colectivo solicitando que se declare el derecho de los trabajadores a percibir en la retribución de las vacaciones el promedio de los pluses de manutención desayuno/comida/cena.

La representación de los trabajadores considera que se trata de una retribución salarial de percepción habitual por los trabajadores afectados con independencia de que incurran en estos gastos de desayuno, comida y cena. Además, se tiene en cuenta para el cómputo de las indemnizaciones por despido, y es objeto de cotización y de tributación por IRPF.

La doctrina del TS sobre la retribución de las vacaciones establece que durante las mismas el trabajador debe percibir la retribución ordinaria y comparable a los periodos de trabajo. Asimismo, en contra de lo que establecía su doctrina tradicional, la actual doctrina se opone a la absoluta libertad de la negociación colectiva para fijar el importen de la retribución de las vacaciones. Aunque se permite una cierta discrecionalidad, esta no puede distorsionar el concepto de retribución normal o media hasta hacerlo irreconocible. Respecto de regularidad o habitualidad en las percepciones mensuales aunque sus cuantías fueran variables el TS y el TJUE han declarado no forman parte de la remuneración normal o media de la paga de las la vacaciones, los elementos de la retribución global del trabajador que tienen por objeto cubrir los gastos ocasionales o accesorios que surjan con ocasión de la ejecución de las tareas que le incumben, descartando que se integren en la retribución vacacional, conceptos retributivos que aun cuando se perciban habitualmente tengan carácter compensatorio.

En el supuesto enjuiciado, de la lectura del convenio colectivo se deduce que el convenio establece que la sala considera que las retribuciones por comida/desayuno/cena tienen carácter compensatorio ya que:

1. Se abona por efectivo día trabajado a turnos, sin que conste que se devengue ni en días descanso, ni en permisos retribuidos, ni que sea tenido en cuenta en las indemnizaciones por despidos y extinciones contractuales.

2. La propia denominación "dieta " evidencia la voluntad de las partes de configurarlo como una percepción de naturaleza extra-salarial.

3. El carácter variable de la retribución según coincida con las horas del desayuno, comida o cena evidencia que no retribuye trabajo efectivo, sino que compensa el hecho de encontrarse prestando servicios en el periodo de tiempo en el que se efectúan.

Por todo ello, se desestima la demanda.

Nota. Voto particular. La Magistrada discrepante considera que el trabajo de los trabajadores afectados por el convenio colectivo no justifica la generación de dieta alguna en tanto que, no se justifica la existencia de gastos para el trabajador derivados de la realización de su trabajo; los trabajadores prestan servicios en su centro habitual de trabajo. Por lo que no se entiende la consideración de dieta a favor de los trabajadores ya que no consta que tengan dentro de su jornada tiempo para desayunar, comer o cenar, y se les abona todos los días por cada día que el trabajador acude al centro de trabajo de manera ordinaria y habitual cuando se da tal prestación de servicios. Desde esta perspectiva la magistrada discrepante considera que sí tiene la consideración de salario tica cuantía dependiendo del horario, son cantidades que cotizan a la seguridad social. Considera que no son retribuciones de carácter extraordinario, ni han sido establecidos para remunerar actividades extraordinarias, sino que retribuyen actividades ordinarias, habituales. Por ello entiende que la demanda debió estimarse y debieron tenerse en cuenta las retribuciones discutidas en la remuneración de las vacaciones.

Laboral. El TS considera improcedente el despido de un trabajador que se negó a transformar su contrato en otro a tiempo parcial

A la vista de la considerable disminución de la actividad, la empresa propone al trabajador convertir su contrato a tiempo completo en uno a tiempo parcial, ofrecimiento que el trabajador rechaza. La empresa procede, entonces, a la extinción de su contrato por causas organizativas y productivas e inicia un proceso para contratar a tiempo parcial a otra persona que lleve a cabo las mismas tareas desempeñadas por el trabajador despedido.

El trabajador presenta demanda de despido que el juzgado de lo Social nº1 de Cáceres desestima considerando el despido procedente en sentencia confirmada por el TSJ Extremadura. El trabajador recurre en casación para la unificación de doctrina.

La cuestión que se plantea consiste en determinar si ante la concurrencia de causas organizativas y productivas y la negativa del trabajador a aceptar la conversión por esta causa de su contrato a tiempo completo en otro a tiempo parcial, el empresario puede llevar a cabo el despido objetivo del trabajador (ET art.52.c) o si antes debe llevar a cabo una modificación sustancial de las condiciones de trabajo (ET art.41).

La respuesta legal a la cuestión viene dada por el art.12.4.e del ET que establece que "La conversión de un trabajo a tiempo completo en un trabajo parcial y viceversa tendrá siempre carácter voluntario para el trabajador y no se podrá imponer de forma unilateral o como consecuencia de una modificación sustancial de condiciones de trabajo al amparo de lo dispuesto en el artículo 41.1.a). El trabajador no podrá ser despedido ni sufrir ningún otro tipo de sanción o efecto perjudicial por el hecho de rechazar esta conversión, sin perjuicio de las medidas que, de conformidad con lo dispuesto en los artículos 51 y 52.c) de esta Ley, puedan adoptarse por causas económicas, técnicas, organizativas o de producción".

Para el TS, el precepto invocado prohíbe expresamente la conversión del contrato a tiempo completo en otro a tiempo parcial sin el expreso consentimiento del trabajador, de manera que si este se niega, cabe llevar a cabo la extinción del contrato por esas causa objetivas siempre que queden acreditadas. La contratación de otro trabajador a tiempo parcial para llevar a cabo las mismas funciones no supone fraude alguno sino mera ejecución de las posibilidades legales que la propia negativa del trabajador propicia, teniendo en cuenta que la empresa, en ningún momento puede, a través de la modificación sustancial de condiciones de trabajo (ET art.41) modificar la naturaleza del contrato a tiempo completo en otro a tiempo parcial ya que ello requiere la aceptación del trabajador.

Por ello, el TS desestima el recurso de casación para la unificación de doctrina interpuesto y confirma la sentencia recurrida.

Calendario Julio 2018

Julio 2018

Hasta el 2 de julio

RENTA Y PATRIMONIO

-

Declaración anual Renta y Patrimonio 2017 con resultado a devolver, renuncia a la devolución, negativo y a ingresar con domiciliación del primer plazo: D-100, D-714

-

Régimen especial de tributación por el Impuesto sobre la Renta de no Residentes para trabajadores desplazados 2017: 151

IVA

-

Mayo 2018: Autoliquidación: 303

-

Mayo 2018: Grupo de entidades, modelo individual: 322

-

Mayo 2018: Grupo de entidades, modelo agregado: 353

DECLARACIÓN INFORMATIVA ANUAL DE AYUDAS RECIBIDAS EN EL MARCO DEL REF DE CANARIAS Y OTRAS AYUDAS DE ESTADO POR CONTRIBUYENTES DEL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS O DEL IMPUESTO SOBRE LA RENTA DE NO RESIDENTES SIN ESTABLECIMIENTO PERMANENTE

-

Año 2017: 282

Hasta el 20 de julio

-

RENTA Y SOCIEDADES

Retenciones e ingresos a cuenta de rendimientos del trabajo, actividades económicas, premios y determinadas ganancias patrimoniales e imputaciones de renta, ganancias derivadas de acciones y participaciones de las instituciones de inversión colectiva, rentas de arrendamiento de inmuebles urbanos, capital mobiliario, personas autorizadas y saldos en cuentas.

-

Junio 2018. Grandes empresas: 111, 115, 117, 123, 124, 126, 128, 230

-

Segundo trimestre 2018: 111, 115, 117, 123, 124, 126, 128, 136

Pagos fraccionados Renta

-

Segundo trimestre 2018:

-

Estimación directa: 130

-

Estimación objetiva: 131

IVA

-

-

Junio 2018. Declaración de operaciones incluidas en los libros registro del IVA e IGIC y otras operaciones: 340

-

Junio 2018. Declaración recapitulativa de operaciones intracomunitarias: 349

-

Junio 2018. Operaciones asimiladas a las importaciones: 380

-

Segundo trimestre 2018. Autoliquidación: 303

-

Segundo trimestre 2018. Declaración-liquidación no periódica: 309

-

Segundo trimestre 2018. Declaración recapitulativa de operaciones intracomunitarias: 349

-

Segundo trimestre 2018. Servicios de telecomunicaciones, de radiodifusión o de televisión y electrónicos en el IVA. Autoliquidación: 368

-

Segundo trimestre 2018. Operaciones asimiladas a las importaciones: 380

-

Solicitud de devolución Recargo de Equivalencia y sujetos pasivos ocasionales: 308

-

Reintegro de compensaciones en el Régimen especial de la agricultura, ganadería y pesca: 341

IMPUESTO SOBRE LAS PRIMAS DE SEGUROS

-

Junio 2018: 430

IMPUESTOS ESPECIALES DE FABRICACIÓN

-

Abril 2018. Grandes empresas: 553, 554, 555, 556, 557, 558

-

Abril 2018. Grandes empresas: 561, 562, 563

-

Junio 2018: 548, 566, 581

-

Junio 2018: 570, 580

-

Segundo trimestre 2018: 521, 522, 547

-

Segundo trimestre 2018. Actividades V1, V2, V7, F1, F2: 553

-

Segundo trimestre 2018: 582

-

Segundo trimestre 2018. Solicitudes de devolución: 506, 507, 508, 524, 572

Declaración de operaciones por los destinatarios registrados, representantes fiscales y receptores autorizados: 510

IMPUESTO ESPECIAL SOBRE LA ELECTRICIDAD

-

Junio 2018. Grandes empresas: 560

Segundo trimestre 2018. Excepto grandes empresas: 560

IMPUESTOS MEDIOAMBIENTALES

Segundo trimestre 2018. Pago fraccionado: 585

IMPUESTO ESPECIAL SOBRE EL CARBÓN

Segundo trimestre 2018: 595

Hasta el 25 de julio

IMPUESTO SOBRE SOCIEDADES E IMPUESTO SOBRE LA RENTA DE NO RESIDENTES (ESTABLECIMIENTOS PERMANENTES Y ENTIDADES EN ATRIBUCIÓN DE RENTAS CONSTITUIDAS EN EL EXTRANJERO CON PRESENCIA EN TERRITORIO ESPAÑOL)

Declaración anual 2017. Entidades cuyo período impositivo coincida con el año natural: 200, 206, 220 y 221

Resto de entidades: en los 25 días naturales siguientes a los seis meses posteriores al fin del período impositivo.

DECLARACIÓN INFORMATIVA ANUAL DE AYUDAS RECIBIDAS EN EL MARCO DEL REF DE CANARIAS Y OTRAS AYUDAS DE ESTADO POR CONTRIBUYENTES DEL IMPUESTO SOBRE SOCIEDADES E IMPUESTO SOBRE LA RENTA DE NO RESIDENTES (ESTABLECIMIENTOS PERMANENTES Y ENTIDADES EN ATRIBUCIÓN DE RENTAS CONSTITUIDAS EN EL EXTRANJERO CON PRESENCIA EN TERRITORIO ESPAÑOL)

Año 2017. Entidades cuyo período impositivo coincida con el año natural: 282

Resto de entidades: en los 25 días naturales siguientes a los seis meses posteriores al fin del período impositivo.

Hasta el 30 de julio

IVA

-

Junio 2018: Autoliquidación: 303

-

Junio 2018: Grupo de entidades. modelo individual: 322

Junio 2018: Grupo de entidades, modelo agregado: 353

Hasta el 31 de julio

NÚMERO DE IDENTIFICACIÓN FISCAL

-

Segundo trimestre 2018. Cuentas y operaciones cuyos titulares no han facilitado el NIF a las entidades de crédito: 195

IMPUESTO SOBRE DEPÓSITOS EN LAS ENTIDADES DE CRÉDITO

-

Autoliquidación 2017: 411

-

Pago a cuenta. Autoliquidación 2018: 410

Los alquileres vacacionales no podrán aplicarse la reducción del 60% en el IRPF

Una reciente resolución del TEAC, de fecha 8 de marzo de 2018, ha negado la aplicación de la reducción del 60% que se prevé en la normativa del IRPF para los rendimientos obtenidos por arrendamiento de vivienda a los alquileres con fines vacaciones.

Recordemos que la normativa de IRPF establece, como incentivo para fomentar el alquiler de viviendas, la posibilidad de que los arrendadores de inmuebles destinados a vivienda reduzcan los ingresos obtenidos en un 60%, siempre que se declaren dichos rendimientos.

Pues bien, la cuestión se centra en determinar si dicho incentivo fiscal se aplica únicamente a los arrendamientos de vivienda “habitual” o con carácter de permanencia o, si por el contrario, también puede aplicarse al alquiler vacacional o de temporada.

El artículo 23.2 de la Ley del IRPF en su redacción vigente establece lo siguiente:

“2. En los supuestos dearrendamiento de bienes inmuebles destinados a vivienda, el rendimiento neto positivo calculado con arreglo a lo dispuesto en el apartado anterior, se reducirá en un 60 por ciento. Esta reducción sólo resultará aplicable respecto de los rendimientos declarados por el contribuyente.”

Aunque la resolución del TEAC se refiere a una redacción anterior de la norma -en la que se preveía, además, una reducción incrementada (del 100%) en determinados supuestos- la conclusión alcanzada por el mismo se considera plenamente aplicable a la redacción actual.

El criterio de la DGT, y por ende el de la AEAT, ha sido tradicionalmente el de considerar que dicha reducción no resultaba aplicable al alquiler vacacional o de temporada. Sin embargo, el TEAR de Andalucía, estimando la reclamación presentada por un contribuyente, entendió que, en la medida en que la Ley del IRPF no condiciona su aplicación al arrendamiento de vivienda habitual o permanente, sino que simplemente se refiere al “arrendamiento de inmuebles destinados a vivienda”, la reducción resultaba de aplicación a todos los arrendamientos de inmuebles, con independencia de sus fines.

Pues bien, el TEAC resuelve ahora esta controversia y lo hace inclinándose por la posición adoptada tanto por la Agencia Tributaria como por la Dirección General Tributos. Entiende el Tribunal que lo que se debe interpretar para solventar el debate es el término “arrendamiento de bienes inmuebles destinados a vivienda” y no únicamente el de “vivienda” y que para ello hemos de acudir a la Ley de Arrendamientos Urbanos. En dicha Ley, el arrendamiento de inmuebles destinados a vivienda viene definido en su artículo 2.1 como “aquel que recae sobre una edificación habitable cuyo destino primordial sea satisfacer la necesidad permanente de vivienda del arrendatario”. A continuación, en el artículo 3 se regula el arrendamiento para uso distinto del de vivienda, entre los que se incluyen los arrendamientos de fincas urbanas celebrados por temporadas. Por tanto, quedan diferenciadas, tanto en el propio articulado de la norma como en el preámbulo de la misma, ambas modalidades de arrendamientos de inmuebles.

En base a lo anterior, se concluye que la reducción del 60% se aplica solo a la primera modalidad, es decir a los arrendamientos de inmuebles destinados a vivienda que gocen de carácter permanente, quedando fuera los arrendamientos turísticos, vacacionales o de temporada.

Por último, cabe resaltar que la resolución del TEAC se dicta en un recurso de alzada en unificación de criterio, lo que significa que tanto los órganos de la AEAT, como la DGT y los Tribunales económico-administrativos están obligados a aplicar esta doctrina.

Medidas fiscales contenidas en el Proyecto de Ley de Presupuestos Generales del Estado para 2018

El 3 de abril de 2018 ha sido presentado a las Cortes Generales el Proyecto de Presupuestos Generales del Estado para 2018. Aunque actualmente se encuentra en tramitación (registrado el martes 23 de mayo), por lo que las medidas inicialmente previstas pudieran sufrir variaciones, las principales medidas tributarias contenidas en dicho texto se resumen a continuación.

Impuesto sobre la Renta de las Personas Físicas

-

Reducción por rendimientos del trabajo. Con el objeto de reducir la carga impositiva de los trabajadores con menores rentas se aumenta la reducción por obtención de rendimientos del trabajo. De este modo, podrán aplicarse la reducción los contribuyentes con rendimientos netos del trabajo inferiores a 16.825, mientras que con la normativa vigente dicho límite está fijado en 14.430. La reducción de 3.700 euros fijada para contribuyentes con rendimientos netos inferiores o iguales a 11.250 euros pasa a ser de 5.565 euros, pudiéndosela aplicar los contribuyentes con rendimientos netos del trabajo iguales o inferiores a 13.115 euros. La reducción prevista para contribuyentes con rendimientos netos del trabajo entre 11.250 y 14.450 podrán aplicársela los contribuyentes cuyos rendimientos del trabajo oscilen entre 13.115 y 16.825 siendo la cuantía de la misma el resultado de minorar 5.565 en el importe resultante de multiplicar por 1,5 la diferencia entre el rendimiento del trabajo y 13.115 euros.

-

Deducción por maternidad. Se incrementa el incentivo fiscal cuando tenga que soportar gastos por la custodia del hijo menor de tres años en guarderías o centros educativos autorizados, pretendiendo con ello estimular la incorporación de la mujer al mercado laboral y facilitar la conciliación de la vida familiar y laboral.

-

Deducciones por personas con discapacidad a cargo. Se extienden los supuestos a los que se aplica la deducción, al incluirse el cónyuge no separado legalmente cuando este sea una persona con discapacidad que dependa económicamente del contribuyente. En este sentido, la deducción de 1.200 euros también será aplicable a contribuyentes con cónyuge no separado legalmente con discapacidad, aplicable siempre que este último no obtenga rentas superiores a 8.000 euros (excluidas las exentas) ni genere derecho a aplicar la deducción por ascendiente o descendiente por discapacidad.

Asimismo, con el objetivo de fomentar la natalidad, se amplía la cuantía de los límites establecidos para las deducciones por familia numerosa hasta en 600 euros anuales por cada hijo que forme parte de la familia numerosa que exceda del número mínimo de hijos para que se adquiera tal condición. Este incremento se prevé tanto en caso de familia numerosa de categoría general como especial.

-

Deducción aplicable en caso de unidades familiares formadas por residentes en estados miembros de la UE. Se establece una deducción sobre la cuota a favor de aquellos contribuyentes cuyos restantes miembros de la unidad familiar residan en otro Estado miembro de la Unión Europea o del Espacio Económico Europeo, lo que les impide presentar declaración conjunta. De esta forma se equipara la cuota a pagar a la que hubiera soportado en el caso de que todos los miembros de la unidad familiar hubieran sido residentes fiscales en España.

-

Deducción por rentas obtenidas en Ceuta y Melilla. Con el objetivo de que los residentes en dichas Ciudades Autónomas tengan una menor tributación, se incrementa el porcentaje de deducción del 50 al 60 por ciento.

-

Obligación de declarar. Se establece un límite cuantitativo que exima de la obligación de presentar declaración cuando se obtengan ganancias patrimoniales derivadas de ayudas públicas de reducida cuantía. De este modo, no existirá obligación de declarar cuando se obtengan rentas inmobiliarias imputadas, rendimientos del capital mobiliario derivados de letras del tesoro, subvenciones para la adquisición de vivienda de protección oficial o precio tasado y demás ganancias patrimoniales derivadas de ayudas públicas, con el límite conjunto de 1.000 euros.

Adicionalmente, se eleva de 12.000 euros a 14.000 euros el umbral inferior de la obligación de declarar establecido para los perceptores de rendimientos del trabajo.

Impuesto sobre Sociedades

-

Reducción de las rentas procedentes de determinados activos intangibles. Se modifica la reducción de las rentas procedentes de determinados activos intangibles y su régimen transitorio, para adaptar su regulación a los acuerdos adoptados en el seno de la Unión Europea y de la Organización para la Cooperación y el Desarrollo Económico (OCDE) respecto a los regímenes conocidos como "patent box", en particular para observar lo establecido en el informe relativo a la acción 5 del conocido como Plan BEPS de la OCDE, informe que recoge el llamado "nexus approach" (criterio del nexo) como criterio para configurar un régimen preferencial de intangibles que no resulte perjudicial conforme a este estándar internacional.

-

Pago fraccionado mínimo. Se procede a exceptuar a las entidades de capital-riesgo de la obligación de efectuar el pago fraccionado mínimo aplicable a las grandes empresas, en lo que se refiere a sus rentas exentas, lo que permitirá corregir la actual asimetría respecto al tratamiento dado a otras entidades con baja tributación.

Impuesto sobre el Patrimonio

-

Se prorroga durante el año 2018 la exigencia de su gravamen.

Impuesto sobre el Valor Añadido

-

Tipo impositivo. Se rebaja el tipo impositivo aplicable a la entrada a las salas cinematográficas, que pasa de tributar del 21 al 10 por ciento.

-

Exenciones. Se modifica la exención por los servicios prestados directamente a sus miembros por uniones, agrupaciones o entidades autónomas, para ajustar su regulación al Derecho de la Unión Europea.

-

Servicios prestados por vía electrónica, de telecomunicaciones y de radiodifusión y televisión. Con efectos desde el 1 de enero de 2019, para reducir las cargas administrativas y tributarias que supone para las microempresas establecidas en un único Estado miembro que prestan estos servicios de forma ocasional a consumidores finales de otros Estados miembros tributar por estas prestaciones en el Estado miembro donde esté establecido el consumidor destinatario del servicio, se establece un umbral común a escala comunitaria de hasta 10.000 euros anuales que de no ser rebasado implicará que estas prestaciones de servicios sigan estando sujetas al Impuesto sobre el Valor Añadido en su Estado miembro de establecimiento.

Por otra parte, para favorecer el cumplimiento voluntario de las obligaciones tributarias y la posibilidad de acogerse a los sistemas simplificados de ventanilla única, se suprime desde el 1 de enero de 2019 la limitación actualmente existente de que los empresarios o profesionales no establecidos en la Comunidad pero registrados a efectos del IVA en un Estado miembro, por ejemplo porque realizan ocasionalmente operaciones sujetas al IVA en dicho Estado miembro, no pueden utilizar ni el régimen especial aplicable a los empresarios no establecidos en la Comunidad ni el régimen especial aplicable para los empresarios o profesionales establecidos en la Comunidad.

En consecuencia, se procede también a modificar la normativa en lo referente a las reglas que determinan la localización en el territorio de aplicación del Impuesto de estos servicios prestados por vía electrónica, de telecomunicaciones y de radiodifusión y televisión y la regulación del Régimen especial aplicable a los servicios de telecomunicaciones, de radiodifusión o de televisión y a los prestados por vía electrónica por empresarios o profesionales no establecidos en la Comunidad.

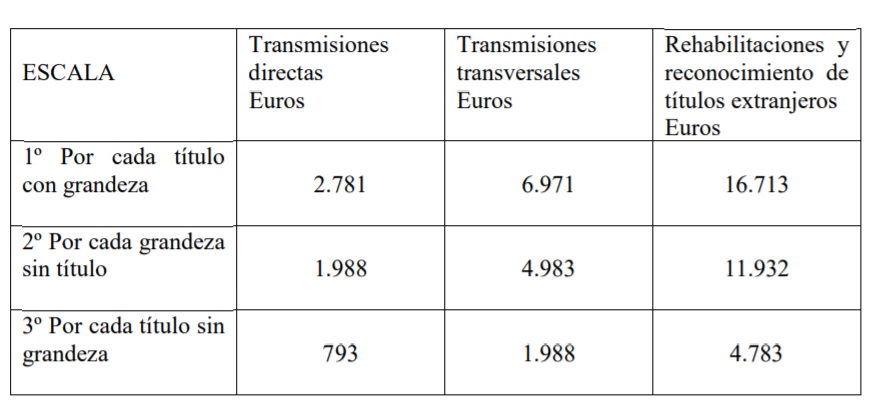

Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados

-

Se actualiza la escala que grava la transmisión y rehabilitación de grandezas y títulos nobiliarios al 1 por ciento.

Impuesto sobre Actividades de Juego

-

Con la doble excepción de las apuestas mutuas deportivo-benéficas del Estado y las combinaciones aleatorias, en todos los demás supuestos de juegos la base queda constituida por los ingresos netos de premios, sobre los que se aplica un tipo de gravamen único, con lo que se logrará una mayor atracción de las operadoras de juego para realizar sus actividades en el marco legal, evitándose las actuaciones ilegales que aún se producen en este sector. Además, eliminará cualquier discriminación fiscal entre los diversos tipos de juego en línea con el criterio de no discriminación entre estos que sostiene la Comisión Europea.

-

Con el objetivo de contribuir a atenuar los efectos de su singularidad territorial, se establecen los tipos a exigir en la Ciudades Autónomas de Ceuta y Melilla con una bonificación del 50 por ciento, de forma similar a lo exigido en el resto de España para los demás tributos del sistema fiscal español.

Impuestos Especiales

-

Impuesto sobre Hidrocarburos. Se procede a integrar el tipo impositivo autonómico del Impuesto sobre Hidrocarburos en el tipo estatal especial al objeto de garantizar la unidad de mercado en el ámbito de los combustibles y carburantes, sin que dicha medida suponga un menoscabo de los recursos de las Comunidades Autónomas y todo ello dentro del marco normativo comunitario. Esta medida se prevé con efectos 1 de enero de 2019.

Aplicación de beneficios fiscales.

Además, la aplicación de determinados beneficios fiscales tanto en el Impuesto sobre Hidrocarburos como en el Impuesto Especial sobre el Carbón se sujeta al cumplimiento de las condiciones que reglamentariamente se establezcan, con el objeto de asegurar que dichos beneficios fiscales han sido correctamente aplicados, certeza que solo existe cuando se verifica su consumo en un uso autorizado.

Se introduce una exención en la fabricación e importación de biogás que se destine a la producción de electricidad en instalaciones de producción de energía eléctrica o la cogeneración de electricidad y calor o a su autoconsumo en las instalaciones donde se hayan generado, lo que facilita el cumplimiento de objetivos de naturaleza medioambiental.

-

Impuesto Especial sobre la Electricidad. Se introduce un incentivo económico para que se utilice la electricidad de la red terrestre y se disminuya así la contaminación atmosférica de las ciudades portuarias derivada del transporte, medida que, por mor del ordenamiento comunitario, hace preciso condicionar su entrada en vigor a la concesión de la autorización del Consejo Europeo.

También se llevan a cabo una serie de ajustes técnicos, tanto para adecuar la normativa del Impuesto a la modificación anterior, como para aclarar la aplicación de los tipos impositivos mínimos y para que la exención que en la redacción del derogado Impuesto sobre la Electricidad recaía sobre los titulares de instalaciones acogidas al régimen especial siga recayendo sobre los mismos sujetos.

-

Impuesto sobre los Gases Fluorados de Efecto Invernadero. Se rebajan los tipos impositivos situándolos en un valor que refleja las últimas previsiones de precio para el periodo 2020-2030 de las emisiones de CO2.

Al mismo tiempo se procede a actualizar los potenciales de calentamiento atmosférico de los gases objeto del impuesto tomando como referencia la última actualización recogida en la normativa comunitaria.

Finalmente, para fomentar la regeneración y reciclado de los gases, se reduce el tipo impositivo que le resulta de aplicación a estos gases.

Tributos locales

Impuesto sobre Actividades Económicas.

-

Se modifican determinados epígrafes para adaptar su contenido a la situación actual de la fabricación de los productos que clasifican y, con ello, otorgar una mayor seguridad jurídica.

-

Adicionalmente, se suprime la reducción del 50 por ciento de la cuota en favor de la Sociedad Estatal de Correos y Telégrafos S.A., por ser incompatible con la situación actual de liberalización del sector de servicios postales y la normativa comunitaria.

-

Por último, para incluir dentro de las facultades que se reconocen en la regla 4.ª de la Instrucción la de prestar a los clientes, por cuenta de las entidades financieras cuya actividad esté clasificada en los grupos 811 y 812 de la sección primera de las Tarifas, el servicio combinado de retirada de efectivo y pago por los bienes o servicios adquiridos (servicio de "cashback").

Tasas.

-

Se actualizan, con carácter general, los tipos de cuantía fija de las tasas de la Hacienda estatal, excepto las que se hayan creado o actualizado específicamente por normas dictadas desde el 1 de enero de 2017.

-

Las tasas exigibles por la Jefatura Central de Tráfico se ajustarán al múltiplo de 10 céntimos de euro inmediato superior, excepto cuando el importe a ajustar sea múltiplo de 10 céntimos de euro.

-

Se minoran en un 50 por ciento los importes de las tasas sobre el juego, recogidas en el Real Decreto-ley 16/1977, de 25 de febrero, por el que se regulan los aspectos penales, administrativos y fiscales de los juegos de suerte, envite o azar y apuestas, minoración cuya finalidad es trasladar a las Ciudades Autónomas de Ceuta y Melilla los beneficios fiscales que se recogen en otros impuestos para ellas.

-

No se modifica la cuantía de la tasa de regularización catastral.

-

Se mantiene con carácter general la cuantificación de los parámetros necesarios para determinar el importe de la tasa por reserva del dominio público radioeléctrico.

-

También se mantienen para 2018 las cuantías básicas de las tasas portuarias. Se establecen las bonificaciones y los coeficientes correctores aplicables en los puertos de interés general a las tasas de ocupación, del buque, del pasaje y de la mercancía, de acuerdo con lo dispuesto en el texto refundido de la Ley de Puertos del Estado y de la Marina Mercante, aprobado por el Real Decreto Legislativo 2/2011, de 5 de septiembre.

Novedades en la presentación de cuentas anuales: la identificación del titular real de la sociedad.

El pasado martes, 27 de marzo de 2018, se publicó en el BOE la Orden JUS/319/2018, de 21 de marzo, por la que se aprueban los nuevos modelos para la presentación en el Registro Mercantil de las cuentas anuales, entrando en vigor al día siguiente de su publicación.

Dicha Orden recoge las novedades introducidas en los modelos de depósito de cuentas, destacando como principal novedad la relativa a la "identificación del titular real de la sociedad", que implica que, junto con el depósito de cuentas anuales de cada sociedad mercantil, debe presentarse un nuevo formulario en el que se identifique al titular real de la sociedad. Este nuevo modelo deberá presentarse en relación con las cuentas de ejercicios cerrados a partir del 1 de enero de 2017.

Esta novedad viene motivada por la Directiva (UE) 2015/849 del Parlamento Europeo y del Consejo de 20 de mayo de 2015, cuyo plazo de transposición finalizó el 26 de junio de 2017. En su artículo 30.3 viene a establecer que «Los Estados miembros se asegurarán de que la información (…) sobre la titularidad real se conserve en un registro central en cada Estado miembro, por ejemplo, un registro mercantil o un registro de sociedades (…) o en un registro público». Dada la finalización del plazo para la transposición del citado artículo y como consecuencia del llamado «efecto útil» de las Directivas que operaría, en todo caso, en sentido vertical-ascendente, los sujetos obligados y las autoridades pueden exigir que se le suministre por un registro la información precisa sobre el titular real de las personas jurídicas. Por ello, ha parecido conveniente implementar un nuevo formulario en el que las sociedades, en el momento de presentar a depósito sus cuentas anuales en el Registro Mercantil, hagan la declaración acerca del titular real.

Cabe puntualizar que este documento no forma parte de las cuentas anuales, pues goza de naturaleza extracontable, pero debe presentarse obligatoriamente junto con las mismas para acceder al registro de las mismas.

Obligados a identificar al titular real

¿A quién afecta la obligación de identificar al titular real? Estarán sujetas a esta obligación las personas jurídicas, domiciliadas en España -a excepción de las que coticen en un mercado regulado- que presenten cuentas individuales y tengan una titularidad real a favor de personas físicas (de forma directa o indirecta) de más del 25% del capital social o de los derechos de votos. Es decir, estarán obligadas tanto sociedades limitadas como anónimas, siempre que no sean cotizadas, tanto si presentan modelo normal de cuentas como abreviado, que formulen cuentas individuales. De modo que el formulario no será exigible a las sociedades que formulen y depositen cuentas consolidadas.

Titular real

Para saber quién tiene la condición de titular real a los efectos del cumplimiento de esta obligación, debemos acudir a los requisitos establecidos en la Directiva y en la legislación española para tener tal condición. Así, por titular real se entiende la persona o personas físicas que en último término posean o controlen, directa o indirectamente, un porcentaje superior al 25% del capital o de los derechos de voto de la sociedad o entidad, o que a través de otros medios ejerzan el control, directo o indirecto, de la gestión de una persona jurídica.

En relación con los datos que han de consignarse en el formulario, se identificará con nombres y apellidos, DNI o código de identificación extranjero, fecha de nacimiento, nacionalidad, país de residencia y porcentaje de participación

Tratándose de una fundación, tienen la consideración de titulares reales las personas naturales que posean o controlen un 25% o mas de los derechos de voto del patronato. Del mismo modo, en caso de asociaciones, se consideran titulares reales las personas que posean o controlen el 25% o más de los derechos de voto del órgano de representación.

En defecto de lo anterior, se considera que el control lo ejerce el administrador o administradores de la entidad que deposita las cuentas. Si el administrador fuese una persona jurídica, se entiende que el control lo ejerce la persona física nombrada por el administrador persona jurídica. También en este caso deberán consignarse los datos anteriores (nombre y apellidos, DNI, etc.) en el apartado "II Titular real persona física asimilada", a excepción del porcentaje de participación.

Identificación en caso de titularidad indirecta

En caso de titularidad indirecta, se detallará la cadena de control a través de la cual se posean los derechos de voto.

-

De este modo, se debe comenzar identificando a la persona jurídica dominante que tiene participación en la entidad que deposita hasta remontarse al titular real ultimo.

-

Se identificará a cada entidad jurídica controladora de la cadena de control por su denominación social, código de nacionalidad, domicilio y datos registrales.

¿Cuándo existe control indirecto?

En relación con el concepto de control y control indirecto, se estará a lo dispuesto en la normativa sobre cuentas consolidadas.

A estos efectos, cabe recordar que según el artículo 42 del Código de Comercio, existe control cuando una sociedad, que se calificará como dominante, se encuentre en relación con otra sociedad, que se calificará como dependiente, en alguna de las siguientes situaciones:

a) Posea la mayoría de los derechos de voto.

b) Tenga la facultad de nombrar o destituir a la mayoría de los miembros del órgano de administración.

c) Pueda disponer, en virtud de acuerdos celebrados con terceros, de la mayoría de los derechos de voto.

d) Haya designado con sus votos a la mayoría de los miembros del órgano de administración, que desempeñen su cargo en el momento en que deban formularse las cuentas consolidadas y durante los dos ejercicios inmediatamente anteriores. En particular, se presumirá esta circunstancia cuando la mayoría de los miembros del órgano de administración de la sociedad dominada sean miembros del órgano de administración o altos directivos de la sociedad dominante o de otra dominada por ésta. Este supuesto no dará lugar a la consolidación si la sociedad cuyos administradores han sido nombrados, está vinculada a otra en alguno de los casos previstos en las dos primeras letras de este apartado.

A los efectos de este apartado, a los derechos de voto de la entidad dominante se añadirán los que posea a través de otras sociedades dependientes o a través de personas que actúen en su propio nombre pero por cuenta de la entidad dominante o de otras dependientes o aquellos de los que disponga concertadamente con cualquier otra persona.

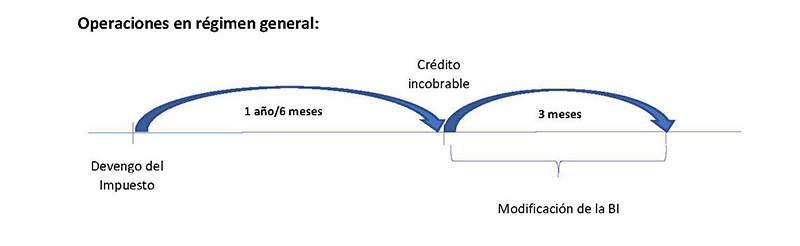

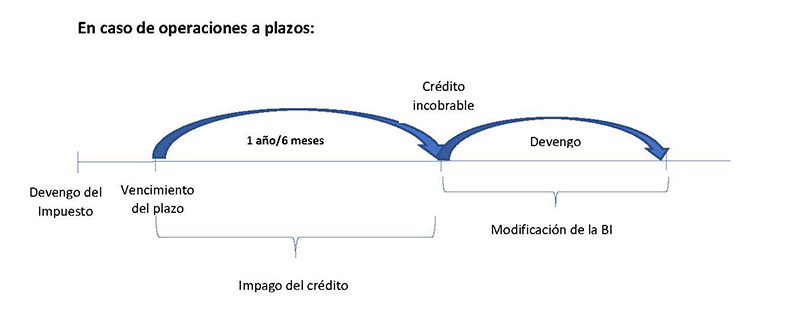

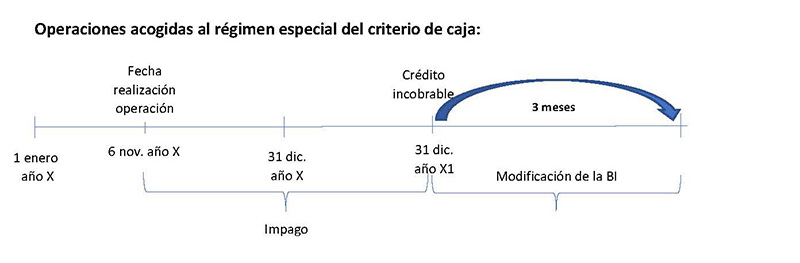

Como recuperar el IVA en caso de créditos incobrables

Como recuperar el IVA en caso de créditos incobrables

¿Qué hacer cuando un cliente no paga una factura y ya hemos repercutido, declarado e incluso ingresado el IVA correspondiente a la misma?

La normativa del Impuesto contempla mecanismos que nos permiten modificar la base imponible del IVA cuando se trate de créditos incobrables (total o parcialmente). En las siguientes líneas resumiremos, de forma sucinta, cuáles son los requisitos y el procedimiento para ello.

¿Cuándo se considera un crédito total o parcialmente incobrable a efectos de la modificación de la base imponible?

Un crédito se considerará total o parcialmente incobrable cuando reúna las siguientes condiciones:

1.- Que haya transcurrido un año desde el devengo del Impuesto repercutido sin que se haya cobrado todo o parte del crédito derivado del mismo.

Tratándose de operaciones a plazos, el plazo de un año se cuenta desde el vencimiento del plazo o plazos impagados a fin de proceder a la reducción proporcional de la base imponible.

|

Operaciones a plazos o con precio aplazado: son aquellas en las que se haya pactado que su contraprestación deba hacerse efectiva en pagos sucesivos o en uno sólo, respectivamente, siempre que el período transcurrido entre el devengo del Impuesto repercutido y el vencimiento del último o único pago sea superior a un año. |

En caso de Pymes (empresarios o profesionales con volumen de operaciones en el año anterior igual o inferior a 6.010.121,04 euros) este plazo de 1 año podrá ser de 6 meses. Cabe especificar que este plazo es optativo, es decir, se puede modificar la base imponible pasados 6 meses o esperar el plazo del año.

Operaciones en régimen especial de criterio de caja:

En caso de operaciones a las que sea de aplicación el régimen especial del criterio de caja, el crédito puede considerarse incobrable en la fecha del devengo del impuesto por aplicación de la fecha límite del 31 de diciembre del año inmediato posterior al de realización de la operación. Es decir, no es necesario esperar desde esa fecha el plazo de 1 año o de 6 meses para adquirir tal condición, salvo que se trate de operaciones a plazo o con precio aplazo, en cuyo caso si será necesario el transcurso de dicho plazo (1 año o 6 meses) desde el vencimiento del plazo hasta el devengo de la operación.

2.- Que esta circunstancia haya quedado reflejada en los Libros Registros exigidos para este Impuesto.

3.- Que el destinatario de la operación actúe como empresario o profesional, o, en caso contrario, que la base imponible de la operación (IVA excluido) sea superior a 300 euros.

4.- Que se haya instado el cobro del crédito mediante reclamación judicial o requerimiento notarial al deudor. En operaciones a plazos, bastará con instar de esta forma el cobro de uno de los plazos para proceder a modificar la base imponible en el importe que proporcionalmente se corresponda con la totalidad de plazos impagados.

Cuando se trate de créditos adeudados por Entes públicos, la reclamación judicial o el requerimiento notarial se sustituye por una certificación expedida por el órgano competente del Ente público deudor reconociendo la obligación y su cuantía.

¿Cuándo hay que modificar la base imponible?

La base imponible debe modificarse en el plazo de los tres meses siguientes a la finalización del periodo de seis meses o un año anteriormente mencionado y deberá comunicarse oportunamente a la AEAT.

En el caso de operaciones en régimen especial del criterio de caja, este plazo de tres meses se computa a partir de la fecha límite del 31 de diciembre del año inmediato posterior al de realización de la operación.

ESQUEMAS

Una vez practicada la reducción de la base imponible, ésta no se volverá a modificar al alza aunque el sujeto pasivo obtuviese el cobro total o parcial de la contraprestación, salvo cuando el destinatario no actúe en la condición de empresario o profesional. En este caso, se entenderá que el IVA está incluido en las cantidades percibidas y en la misma proporción que la parte de contraprestación percibida.

No procederá la modificación de la base imponible en los casos siguientes:

a) Créditos que disfruten de garantía real, en la parte garantizada.

b) Créditos afianzados por entidades de crédito o sociedades de garantía recíproca o cubiertos por un contrato de seguro de crédito o de caución, en la parte afianzada o asegurada.

c) Créditos entre personas o entidades vinculadas definidas en el artículo 79, apartado cinco, de esta Ley.

d) Créditos adeudados o afianzados por Entes públicos.

Tampoco procederá la modificación de la base imponible cuando el destinatario de las operaciones no esté establecido en el territorio de aplicación del Impuesto, ni en Canarias, Ceuta o Melilla.

¿Cuál es el procedimiento para modificar la base imponible?

Ya hemos dicho que la modificación de la base imponible debe tener lugar en el plazo de 3 meses anteriormente referido. Veamos ahora qué procedimiento debe seguirse para ello y qué requisitos o condiciones deben cumplir el acreedor y el destinatario de la operación.

Requisitos que debe cumplir el acreedor:

1.- Deberá emitir y remitir al destinatario de la operación una nueva factura que rectifique o anule la cuota repercutida. Dicha remisión deberá quedar acreditada.

En esta factura rectificativa se hará constar su condición de documento rectificativo, la descripción de la causa que motiva la rectificación, los datos identificativos y las fechas de expedición de las correspondientes facturas rectificadas. Además, en la factura rectificativa la base imponible y la cuota se pueden consignar de dos formas:

-

indicando directamente el importe de la rectificación (sea el resultado positivo o negativo),

-

o bien, tal y como queden tras la rectificación efectuada, siendo obligatorio en este caso señalar el importe de la rectificación.

2.- El acreedor debe haber facturado y anotado en el libro registro de facturas expedidas las operaciones en tiempo y forma.

3.- En el plazo de un mes desde la fecha de expedición de la factura rectificativa deberá comunicar a la Delegación o Administración de la AEAT correspondiente a su domicilio fiscal, la modificación de la base imponible practicada, especificando que dicha modificación no se refiere a créditos excluidos de la posibilidad de rectificación. Dicha comunicación deberá realizarse por medios electrónicos.

Requisitos que debe cumplir el destinatario de la operación:

-

Si el destinatario de la operación tiene la condición de empresario o profesional, deberá consignar, en la declaración-liquidación correspondiente al periodo en que se reciban las facturas rectificativas, el importe de las cuotas rectificadas como minoración de las cuotas deducidas. Además, en el plazo de presentación de la declaración-liquidación, deberá comunicar a la AEAT que ha recibido la factura rectificativa y consignará el importe total de las cuotas rectificadas (incluido, en su caso, el de las no deducibles). Dicha comunicación también deberá realizarse a través de Sede Electrónica de la AEAT.

-

Si el destinatario de la operación no fuese empresario o profesional, no operan los requisitos mencionados, pero debe tenerse en cuenta que la Administración tributaria podrá requerirle la aportación de las facturas rectificativas que le envíe el acreedor.

Por último, cabe mencionar que existen determinadas particularidades en los supuestos de concursos, las cuales no han sido tratadas en esta nota.

A vueltas con la retribución de los administradores

La remuneración de los administradores es uno de los temas más controvertidos de los últimos tiempos siendo un asunto de actualidad en los debates y foros mercantiles, fiscales y laborales.

Ahora que parecía que había un cierto consenso sobre la interpretación de la reforma introducida en torno a la retribución de los administradores que se produjo a finales de 2014, el Tribunal Supremo, en su Sentencia de 26 de febrero de 2018, vuelve a dar un giro, señalando que la retribución de los “consejeros con funciones ejecutivas” no puede escapar del control de los accionistas.

En concreto, en la sentencia se establece que la retribución de los consejeros con funciones ejecutivas debe estar sujeta no sólo a la formalización de un contrato con el propio consejo de administración con las cautelas previstas en la Ley, sino que también su retribución debe estar sujeta al principio de reserva estatutaria establecido en el artículo 217 de la Ley de Sociedades de Capital. Esto se traduce en que. Según el Alto Tribunal, los estatutos de la sociedad deben concretar los conceptos retributivos a percibir por los mismos. Asimismo, se aclara que la retribución que pudieran percibir estos consejeros en su conjunto no puede exceder, en ningún caso, del importe máximo que por ley está obligada a aprobar la junta de accionistas o socios.

Hasta esta sentencia, tanto la doctrina mayoritaria como la DGRN venían entendiendo justamente lo contrario. Se diferenciaba entre dos tipos de retribuciones a percibir por el consejero delegado o con funciones ejecutivas: (i) la retribución por funciones inherentes al cargo de administrador (consultivas, deliberativas, etc.) percibidas como miembros del Consejo, entendiendo que a estas se refiere la Ley con la expresión “retribución de los administradores en su condición de tales” y (ii) la retribución percibida por el desempeño de funciones ejecutivas. Pues bien, lo que se venía sosteniendo era que únicamente la primera debía figurar en estatutos y quedar incluidas en el importe máximo anual aprobado por la Junta General. Respecto a la segunda, debían quedar recogidas en el contrato celebrado con la Sociedad, en virtud de lo dispuesto en el art. 249 de la LSC, aprobado por el Consejo.

Con ésta sentencia, es escenario cambia radicalmente. El Tribunal Supremo no ha sabido o no ha querido diferenciar las figuras del consejero ordinario (o consejero a secas que no tiene capacidad ejecutiva) y la del consejero ejecutivo, entendiendo, por tanto, que el concepto de retribución de los administradores “en su condición de tales” incluye tanto la retribución de las funciones deliberativas como las ejecutivas. Y es que quizás obviar esta distinción y, entender que el desempeño de la función ejecutiva forma parte del cometido inherente al cargo de consejero, era el único camino que permitía al Tribunal Supremo justificar la necesidad de dar transparencia a los conceptos retributivos de los consejeros con funciones ejecutivas. Porque al final lo que se buscaba era evitar experiencias pasadas donde se ha puesto de manifiesto la existencia de retribuciones de los administradores excesivas y desproporcionadas.

¿Cómo proceder tras esta sentencia? Resulta aconsejable que las sociedades revisen la situación contractual de sus consejeros con funciones ejecutivas así como los estatutos sociales para ver cómo se adecúan a esta nueva interpretación de la Ley. En consecuencia, tendrán que adoptar los cambios pertinentes para adaptarse a una deficiente redacción legal y a los vaivenes jurisprudenciales. De lo contrario pueden encontrarse con indeseadas consecuencias fiscales y laborales.

La doctrina del Tribunal Supremo puede tener incidencia en la deducibilidad en el Impuesto sobre Sociedades de la retribución de los consejeros ejecutivos. Tras la última reforma, la ley del Impuesto sobre Sociedades establece en el artículo 15.f) que no tendrán la consideración de gastos fiscalmente deducibles “los gastos de actuaciones contrarias al ordenamiento jurídico”. Pues bien, en la medida en que dichas retribuciones no se adecúen rigurosamente a la normativa mercantil – de acuerdo con esta interpretación del Tribunal Supremo-, podría considerarse que se trata de un gasto contrario al ordenamiento jurídico y, por tanto, no deducible. Es por ello que, como decíamos anteriormente, conviene revisar los estatutos sociales y realizar los ajustes pertinentes en base a esta novedosa doctrina.

Laboral. El alquiler de vivienda incluye en el cálculo de la indemnización por despido

El trabajador suscribió con la empresa un contrato de movilidad internacional para prestar sus servicios en Toronto (Canadá). Entre las condiciones asociadas a la expatriación se pactó el alquiler de una vivienda adecuada que la empresa abonaba directamente por importe de 1.742,27 €/mes. Tras la extinción de su contrato por causas económicas, productivas y organizativas, el trabajador presenta demanda en reclamación de cantidad por diferencias en el cálculo de la indemnización.

El juzgado de lo social estima la demanda que el TSJ Cataluña revoca parcialmente excluyendo del cálculo las cantidades abonadas en concepto de alquiler de vivienda. El trabajador presenta recurso de casación para unificación de doctrina sosteniendo que el importe abonado por la empresa en concepto de alquiler de vivienda ha de ser incluido en el concepto de salario y por lo tanto, en el cálculo de la indemnización.

A la hora de calificar las cantidades abonadas por la empresa al trabajador el TS viene aplicando una presunción iuris tantum a favor de entender que es salario todo lo que percibe del mismo. Únicamente se excluyen de esta consideración aquellas cantidades que obedecen a gastos ocasionados con motivo de la actividad laboral (TS 4-5-10, 84373) como son: las indemnizaciones o suplidos por gastos, prestaciones e indemnizaciones de Seguridad Social e indemnizaciones por traslado, suspensiones o despido (ET art.26.2).

En el caso analizado, no se ha producido un traslado ya que el contrato suscrito por las partes ya tenía la finalidad específica de prestar servicios en Canadá. Por lo tanto, las cantidades abonadas no tienen la consideración de indemnizaciones por traslado. Tampoco se trata, como sostiene la sentencia de suplicación, de indemnizaciones o suplidos por gastos para indemnizar el cambio de residencia, pues no se trata de un cambio de residencia sino que se trata de un pacto en el que precisamente se establece el lugar de prestación de servicios. Para el TS, no existiendo desplazamiento o traslado en términos legales, es claro que lo abonado por ese concepto tenía carácter salarial y no compensatorio de gastos por desplazamientos a los que no obligaba el contrato. El importe del alquiler incluido entre los emolumentos del trabajador no es un suplido por un desembolso extraordinario efectuado por el trabajador en razón de su trabajo, sino que responde al coste ordinario de la vida habitual de todo ciudadano. La empresa retribuye una suma dedicada a vivienda por el trabajador con lo que, sin duda, se incrementa la retribución salarial, y no se limita a suplir el gasto adicional.

Por ello, el TS entiende que el importe abonado en concepto de alquiler de la vivienda constituye salario, tanto si incluye una cantidad en la retribución mensual destinada a este concepto, como si abona directamente la renta. En cualquiera de los dos casos, este importe debe tenerse en cuenta para el cálculo de la indemnización por despido.

Por ello, el TS estima el recurso de casación para la unificación de doctrina del trabajador.

Laboral. ¿Es posible retractarse de una baja voluntaria?

Una trabajadora remite a la empresa una carta firmada en la que manifiesta su intención de, trascurrido el plazo de preaviso, causar baja voluntaria. Días antes de la finalización de este plazo, la trabajadora comunica a la empresa mediante burofax su intención firme retractarse de la baja presentada. No obstante, llegada la fecha en la que esta tenía que producir efectos, el empresario impide a la trabajadora realizar su actividad comunicándole verbalmente que no volviese a trabajar ya que había solicitado su baja.

La trabajadora interpone demandada de despido solicitando su improcedencia del despido, y siendo la cuestión a debatir, si la trabajadora puede retractarse de la baja voluntaria durante el plazo de preaviso.

La doctrina del TS establece que sí es posible admitir la validez y eficacia de la retractación del trabajador cuando se produce durante el período de preaviso, ya que todavía no se ha extinguido la relación laboral, y siempre que el empresario no haya contratado todavía a otra persona para ocupar el puesto del trabajador que había comunicado su dimisión. Las razones son las siguientes:

- la eficacia real de la dimisión solamente se produce al finalizar el período de preaviso;

- el preaviso se establece en interés de las dos partes, no solamente del empresario;

- resulta más conforme al principio de conservación del puesto de trabajo y es una solución más coherente con el principio general de conservación del negocio jurídico;

- el principio de buena fe en el derecho del trabajo apoya la posibilidad de retractación si no produce perjuicios para la otra parte contractual, es decir si el empresario todavía no ha contratado a otro trabajador para el mismo puesto.

En consecuencia, en el supuesto enjuiciado, la trabajadora tenía derecho a reconsiderar su decisión y la negativa empresarial a admitir la retractación implica un despido que se ha de calificar improcedente. Además, la trabajadora comunicó de forma fehaciente al empresario su voluntad de dejar sin efecto su decisión anterior personándose en su puesto de trabajo, obligándole la empresa a dejar de trabajar y a recoger sus pertenencias. Por ello, se estima la demanda de despido que se declara improcedente.

Laboral. El nuevo RGPD y su aplicación en las relaciones laborales

Desde el 25 de mayo se aplica definitivamente el RGPD. Esta norma que regula la recogida, tratamiento, almacenamiento, y gestión de los datos personales supone una importante transformación en la utilización de los datos de las personas y tiene importantes repercusiones en el ámbito laboral.

Incorpora los principios de responsabilidad proactiva y el principio de transparencia, a través del cual incluye, junto con los derechos ARCO (acceso, rectificación, cancelación y oposición), los derechos al olvido, a la portabilidad y a la limitación en la recogida de datos.

Como novedad, incorpora la figura del delegado de protección de datos y refuerza la figura del convenio colectivo en el ámbito de la protección de datos, ya que su tratamiento puede ser negociado e incluido en ellos.

La aplicación definitiva del reglamento tiene importantes repercusiones en el ámbito laboral, tanto desde el proceso de selección, como a lo largo de la relación laboral y en la utilización de los medios de control de la actividad de los trabajadores a través de las nuevas tecnologías (videovigilancia, controles biométricos….).

Calendario de Territorio Común

Junio 2018

Hasta el 20 de junio

RENTA Y SOCIEDADES

Retenciones e ingresos a cuenta de rendimientos del trabajo, actividades económicas, premios y determinadas ganancias patrimoniales e imputaciones de renta, ganancias derivadas de acciones y participaciones de las instituciones de inversión colectiva, rentas de arrendamiento de inmuebles urbanos, capital mobiliario, personas autorizadas y saldos en cuentas.

-

Mayo 2018. Grandes empresas: 111, 115, 117, 123, 124, 126, 128, 230

IVA

-

Mayo 2018. Declaración de operaciones incluidas en los libros registro del IVA e IGIC y otras operaciones: 340

-

Mayo 2018. Declaración recapitulativa de operaciones intracomunitarias: 349

-

Mayo 2018. Operaciones asimiladas a las importaciones: 380

IMPUESTO SOBRE LAS PRIMAS DE SEGUROS

-

Mayo 2018: 430

IMPUESTOS ESPECIALES DE FABRICACIÓN

-

Marzo 2018. Grandes empresas: 553, 554, 555, 556, 557, 558

-

Marzo 2018. Grandes empresas: 561, 562, 563

-

Mayo 2018: 548, 566, 581

-

Mayo 2018: 570, 580

Declaración de operaciones por los destinatarios registrados, representantes fiscales y receptores autorizados: 510

IMPUESTO ESPECIAL SOBRE LA ELECTRICIDAD

-

Mayo 2018. Grandes empresas: 560

IMPUESTOS MEDIOAMBIENTALES

-

Pago fraccionado 2018: 584

Hasta el 27 de junio

RENTA Y PATRIMONIO

Declaración anual Renta y Patrimonio 2017 con resultado a ingresar con domiciliación en cuenta: D-100, D-714