|

Cálculo de retenciones sobre rendimientos del trabajo satisfechos o abonados a partir del 5 de julio

La Ley 6/2018, de 3 de julio, de Presupuestos Generales del Estado para 2018, (BOE de 4 de julio) modifica el artículo 101 e introduce una nueva disposición adicional 47ª en la Ley del IRPF. Tales preceptos, establecen, a partir de su entrada en vigor, tres modificaciones relevantes en relación con el cálculo del porcentaje de retención e ingreso a cuenta a practicar sobre los rendimientos del trabajo que se satisfagan o abonen a partir de ese momento; concretamente:

- Nuevos límites excluyentes de la obligación de retener (anteriormente contemplados en el artículo 81.1 del Reglamento del IRPF), estableciendo mayores importes y diferenciando los límites para el caso de que se trate del colectivo integrados por contribuyentes pensionistas de la Seguridad Social o clases pasivas o que perciban prestaciones o subsidios por desempleo;

- A los efectos de determinar la base de retención establecida en el artículo 83.3 del Reglamento del impuesto, se modifican al alza los importes de la reducción por obtención de rendimientos del trabajo regulada en el artículo 20 de la Ley del Impuestos para rendimientos netos del trabajo inferiores a 16.825 euros anuales; y

- Finalmente, se incrementa del 50 al 60%, la reducción del porcentaje de retención o ingreso a cuenta sobre los rendimientos del trabajo cuando se trate de contribuyentes residentes en Ceuta o Melilla y que obtengan allí rendimientos del trabajo que puedan beneficiarse de la deducción por obtención de rentas en Ceuta y Melilla contemplada en el artículo 68.4 de la Ley del Impuesto.

Estas modificaciones van a afectar solamente a aquellos trabajadores que se encuentren en alguna (o varias) de las siguientes situaciones:

- Trabajadores cuyos rendimientos netos del trabajo en 2018 (una vez aplicadas, en su caso, las reducciones por irregularidad) no superen los 16.825 euros anuales.

- Residentes en Ceuta o Melilla que, a lo largo del ejercicio 2018, hayan obtenido rendimientos del trabajo en dichas ciudades que puedan beneficiarse de la deducción por obtención de rentas en Ceuta y Melilla del art. 68.4 LIRPF.

- Contribuyentes que hayan obtenido a lo largo del ejercicio 2018 rendimientos íntegros anuales no superiores a 22.000 euros y proceda aplicarles el límite establecido en el artículo 85.3 del RIRPF sobre la cuota de retención (límite que se ve afectado por los nuevos límites excluyentes de la obligación de retener).

Por ello, de acuerdo con las disposiciones contenidas en la D.A. 47ª LIRPF, para calcular las retenciones e ingresos a cuenta sobre los rendimientos del trabajo que se satisfagan o abonen en 2018 a los contribuyentes que se encuentren en alguna o algunas de las situaciones anteriores, habrá de tenerse en cuenta:

- Las retenciones e ingresos a cuenta a practicar sobre los rendimientos de trabajo que se satisfagan o abonen hasta el día anterior a la entrada en vigor de la LPGE-2018 y, por tanto, de las modificaciones introducidas por esta LPGE en la LIRPF, se calcularán de acuerdo con el procedimiento general de retención vigente a 31 de diciembre de 2017.

- Las retenciones e ingresos a cuenta a practicar sobre los rendimientos de trabajo correspondientes al resto del periodo impositivo, que se satisfagan o abonen a partir del 5 de julio se calcularán obteniendo un nuevo tipo de retención, practicando la correspondiente regularización del tipo de retención, con las siguientes novedades:

- Que a los efectos de la reducción por obtención de rendimientos del trabajo a que se refiere la letra d) del art. 83.3 RIRPF, se aplicará lo previsto en el segundo párrafo del apartado 1 de la nueva D.A. 47ª de la LIRPF.

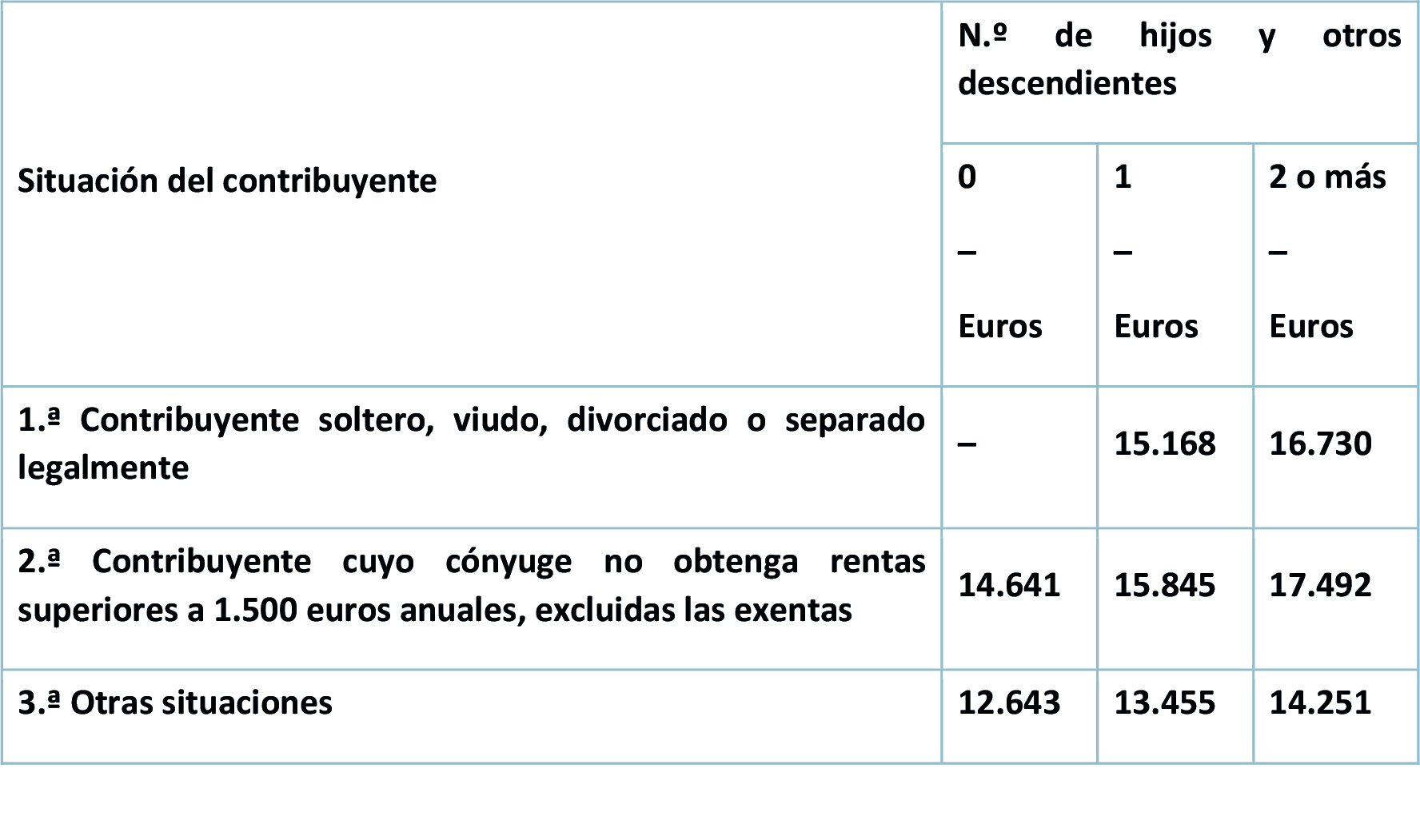

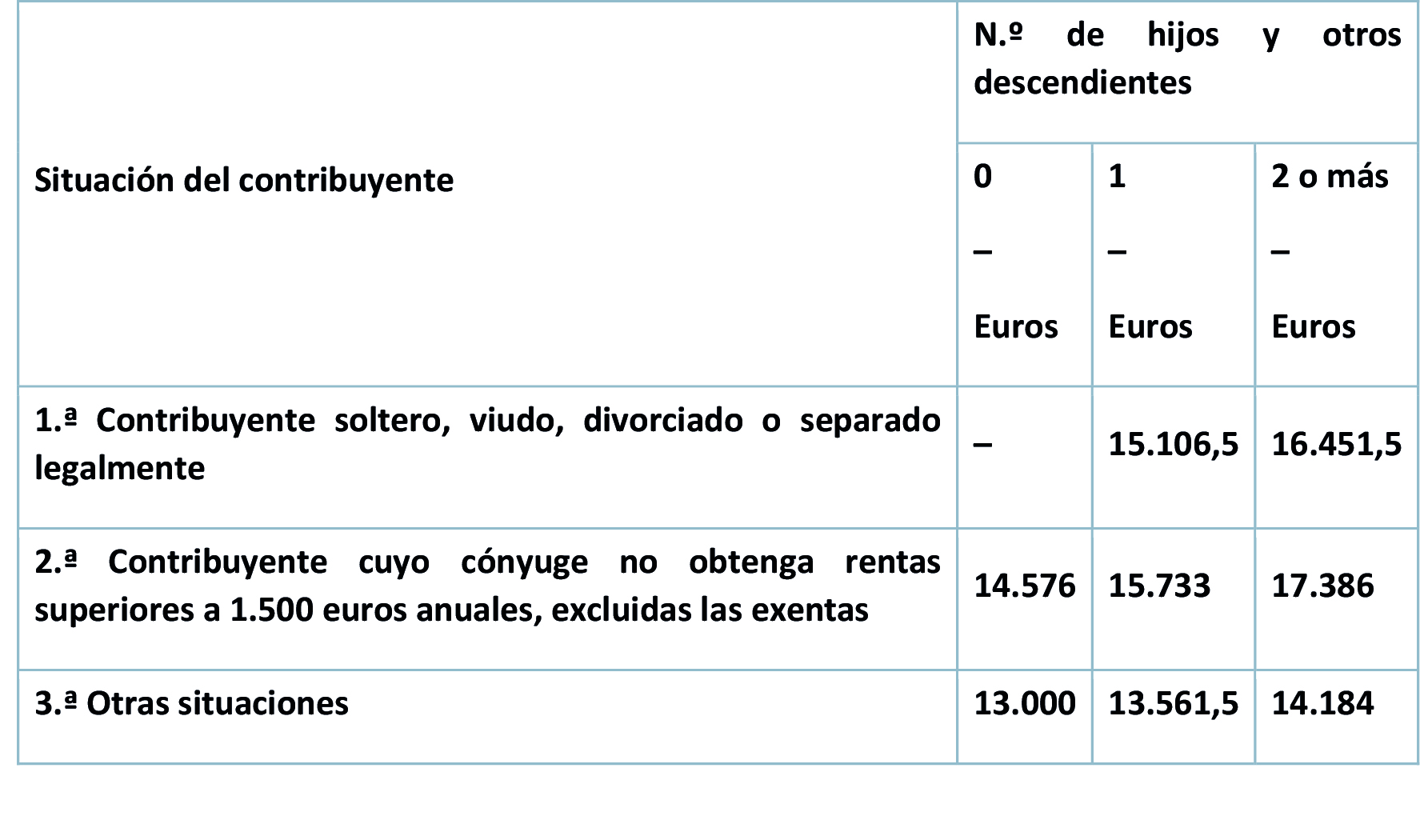

- Serán de aplicación los nuevos límites excluyentes de la obligación de retener, contenidos en el punto 1) del apartado 2 de la nueva D.A. 47ª LIRPF, los cuales se reproducen a continuación:

|

Límites aplicables con carácter general, salvo cuando se trate de pensiones o haberes pasivos del régimen de Seguridad Social o Clases Pasivas, o de prestaciones o subsidios de desempleo: |

|||

|

Situación del contribuyente |

Nº de hijos y otros descendientes que dan derecho al mínimo por descendientes {1} |

||

|

|

0 |

1 |

2 ó más |

|

Contribuyente soltero, viudo, divorciado o separado legalmente {2} |

_ |

15.168 |

16.730 |

|

Contribuyente cuyo cónyuge no obtiene rentas superiores a 1.500,00 euros anuales, excluidas las exentas {3} |

14.641 |

15.845 |

17.492 |

|

Otras situaciones {4} |

12.643 |

13.455 |

14.251 |

|

Límites aplicables cuando se trate de pensiones o haberes pasivos del régimen de Seguridad Social o Clases Pasivas, o de prestaciones o subsidios de desempleo: |

|||

|

Situación del contribuyente |

Nº de hijos y otros descendientes que dan derecho al mínimo por descendientes {1} |

||

|

|

0 |

1 |

2 ó más |

|

Contribuyente soltero, viudo, divorciado o separado legalmente {2} |

_ |

15.106,5 |

16.451,5 |

|

Contribuyente cuyo cónyuge no obtiene rentas superiores a 1.500,00 euros anuales, excluidas las exentas {3} |

14.576 |

15.733 |

17.386 |

|

Otras situaciones {4} |

13.000 |

13.561,5 |

14.184 |

-

- Los importes de este segundo cuadro se incrementarán en 600 euros para pensiones o haberes pasivos del régimen de Seguridad Social y de Clases Pasivas y en 1.200 euros para prestaciones o subsidios por desempleo.

-

- Y, finalmente, se tomarán en consideración los porcentajes máximos de tipo de retención establecidos en los artículos 85.3, 86.2 y 87.5 del RIRPF.

Cuando se debe practicar esta regularización excepcional

El tipo de retención o ingreso a cuenta, en estos casos, se regularizará, si procede, en los primeros rendimientos del trabajo que se satisfagan o abonen a partir de la entrada en vigor de la Ley de PGE-2018, esto es, a partir del día 5 de julio.

No obstante, respecto de los trabajadores afectados, la regularización a que se refiere el párrafo anterior podrá realizarse, a opción del pagador, en los primeros rendimientos del trabajo que se satisfagan o abonen a partir de 1 de agosto, en cuyo caso, el tipo de retención o ingreso a cuenta a practicar sobre los rendimientos del trabajo satisfechos con anterioridad a esta fecha (esto es, hasta el 31 de julio) se determinará tomando en consideración la normativa vigente a 31 de diciembre de 2017.

Procedimiento para llevar a cabo la regularización

Respecto de los trabajadores incluidos en alguna de las situaciones anteriormente señaladas, la regularización del tipo de retención se llevará a cabo del siguiente modo, aunque no hubiera experimentado variación ninguna de las variables relevantes al efecto:

- Se calcula una nueva cuota de retención conforme a lo dispuesto en el art. 85 del Reglamento, esto es, con carácter general:

- Determinando en primer lugar una nueva “base para calcular el tipo de retención” y aplicando los tipos que resulten de aplicar la escala de retención del artículo 101.1 de la LIRPF.

- La cuantía resultante se minorará en el importe derivado de aplicar al importe del “mínimo personal y familiar para calcular el tipo de retención” la escala anterior, sin que el resultado de esta minoración pueda resultar negativo.

- Se procederá a calcular un nuevo “tipo de retención”, multiplicando por 100 el cociente obtenido de dividir la nueva cuota de retención por la cuantía total de las retribuciones, (Art. 86 del Reglamento).

- Esta nueva cuota de retención se minorará en la cuantía de las retenciones e ingresos a cuenta practicados entre el 1 de enero y el 4 de julio (o, en su caso, y a opción del pagador, hasta el 31 de julio, cuando la regularización se realice en los primeros rendimientos que se abonen a partir del 1 de agosto).

- El nuevo tipo de retención aplicable a partir del 5 de julio (o a partir del 1 de agosto, a opción del pagador) se obtendrá multiplicando por 100 el cociente obtenido de dividir la diferencia resultante del apartado anterior entre la cuantía total de las retribuciones que resten hasta el final del año y se expresará con dos decimales.

Estas operaciones se podrán efectuar mediante la utilización de la nueva versión del Servicio de cálculo de las retenciones disponible en la página de la AEAT en Internet, a partir del 4 de julio de 2018.

Para poder efectuar correctamente la regularización comentada, deberá utilizarse la causa de regularización “11” (Otras causas) de las previstas en dicho Servicio de cálculo, con la única excepción de la concurrencia de este supuesto excepcional de la causa 11 con alguno de los supuestos identificados con la causa 9 o la causa 10 (esto es, la comunicación del derecho o, en su caso de la pérdida del derecho, del perceptor a la minoración del tipo de retención por el pago de préstamos para la adquisición de la vivienda habitual), circunstancias estas últimas que, en caso de proceder, obligan a utilizar las propias causas 9 o 10 (y no la causa 11) para efectuar correctamente la regularización correspondiente a ambos motivos.

Al regularizar en el mes de julio (o en agosto, a opción del pagador) recurriendo a la causa 11, la aplicación va a requerir la cumplimentación, también de forma excepcional, de las casillas siguientes (adicionales a las que ya se requieren normalmente cuando se consigna la causa 11 de regularización, esto es retribuciones ya satisfechas y retenciones ya practicadas con anterioridad a la regularización):

- Retribuciones anuales consideradas con anterioridad a la regularización.

- Rendimientos anteriores a la regularización fueron obtenidos en Ceuta y Melilla.

- En algún momento antes de la regularización se aplicó minoración por pagos de préstamos para vivienda.

- Importe de la minoración por pagos de préstamos para vivienda determinado antes de la regularización.

Es muy importante destacar lo excepcional del uso de la causa 11 de regularización. Por tanto, una vez efectuada la regularización del mes de julio de 2018 (o agosto, a opción del pagador) a los trabajadores afectados, mediante la utilización de dicha causa, la utilización posterior de esta causa 11 debe limitarse únicamente a los supuestos para los que expresamente está prevista, que son los que se indican en la Ayuda del Servicio de Cálculo Retenciones 2018, publicado en la página web de la AEAT. Dichos supuestos son los siguientes:

- Cuando proceda regularizar el tipo de retención por haber adquirido el perceptor, en el curso del año natural, la condición de contribuyente del IRPF por cambio de residencia.

- Cuando proceda regularizar el tipo de retención por haber cambiado el perceptor, en el curso del año natural, su residencia habitual de Navarra o los Territorios Históricos del País Vasco al resto del territorio español.

- Cuando proceda calcular el nuevo tipo de retención en los supuestos a que se refiere el artículo 118.3 del RRPF, por haberse producido la exclusión del perceptor del régimen especial de tributación por el Impuesto sobre la Renta de no Residentes previsto en los artículos 113 y siguientes del citado Reglamento.

También es importante resaltar que, aparte del supuesto excepcional comentado en esta Nota, cuando se consigne la causa 11, como motivo de regularización por concurrir alguno de los tres supuestos anteriores durante el ejercicio, únicamente deberán cumplimentarse los apartados correspondientes a:

- Retribuciones ya satisfechas con anterioridad a la regularización.

- Retenciones e ingresos a cuenta ya practicados con anterioridad a la regularización.

En consecuencia, con posterioridad al mes de julio de 2018 (o agosto, a opción del pagador, respecto de los cambios introducidos por la nueva LPGE-2018) es incorrecto utilizar la causa 11 para regularizar el tipo de retención en situaciones distintas de las tres anteriormente señaladas, ya que dicha utilización, además de ser indebida, puede proporcionar al usuario resultados erróneos.

Finalmente, debe señalarse que para determinar el tipo e importe de las retenciones correspondientes a perceptores contratados con posterioridad al día 4 de julio de 2018, se utilizará la nueva versión del Servicio de cálculo de Retenciones 2018 (la vigente a partir de la entrada en vigor de la LPGE-2018) sin necesidad de practicar la regularización a que se ha hecho referencia anteriormente, sin perjuicio de las regularizaciones que posteriormente pudieran proceder por otros motivos.

Laboral. Indemnización por despido improcedente ¿se compensa con las indemnizaciones por finalización de los sucesivos contratos temporales?

Matización de la doctrina del TS

Los trabajadores prestaron servicios para el ayuntamiento en virtud de sucesivos contratos temporales para obra o servicio determinado, desarrollando siempre las mismas funciones. Con efectos de 28-2-13, el ayuntamiento notificó la finalización de sus contratos por fin de los programas a los que estaban adscritos. A la finalización de cada contrato temporal, el ayuntamiento la correspondiente indemnización.

Los trabajadores presentan demanda de despido que el Juzgado de lo Social estima declarando la relación laboral indefinida y la improcedencia del despido. Condenó asimismo a la empresa a abonar a los trabajadores una indemnización calculada teniendo en cuenta la antigüedad correspondiente al primero de los contratos temporales celebrados. El ayuntamiento presenta recurso de suplicación que el TSJ Sevilla desestima rechazando también la pretensión de descontar las sucesivas indemnizaciones abonadas a consecuencia de la extinción de los contratos temporales de la correspondiente a la declaración de improcedencia de los despido. La empresa recurre en casación para la unificación de doctrina.

La principal cuestión planteada consiste en determinar, en el caso de encadenamiento fraudulento de contratos temporales que son declarados indefinidos judicialmente, la procedencia o no de deducir de la indemnización por despido improcedente las indemnizaciones ya percibidas por finalización de los contratos temporales suscritos.

El TS, aplicando su propia doctrina (TS 31-5-06, EDJ 84028) rechaza tal posibilidad puesto que para que dos deudas sean compensables, es preciso que las dos estén vencidas, sean liquidables y exigibles. Las cantidades que se pretende compensar con parte del importe de la indemnización por despido, fueron satisfechas por el empleador por la extinción de los contratos temporales, que posteriormente se han declarado celebrados en fraude de ley. Por ello, no generaron ninguna deuda del trabajador a la empresa, e inexistente la deuda, no procede compensación alguna.

No obstante, el TS considera que este criterio debe ser matizado. Considera que la minoración ha de operar sobre la indemnización abonada por la extinción del último contrato temporal respecto de la indemnización abonada por despido improcedente a fin de evitar duplicidad. La ruptura final del vínculo no se produce por la extinción regular del contrato temporal sino por un despido improcedente para el que se establece una indemnización superior y en cuyo cómputo se integra el período de prestación de servicios correspondiente al último contrato. La decisión de cese adoptada por el empleador es única y no debe llevar aparejado un sumatorio de indemnizaciones. Siendo único el despido, procede el abono de la indemnización correspondiente a la calificación de improcedencia y no la relativa a la extinción de un vínculo temporal de manera que lo ya abonado debe detraerse de la correspondiente al despido improcedente.

Por ello, estima parcialmente el recurso a fin de resolver que de las sumas indemnizatorias declaradas se deduzcan las cantidades abonadas por la extinción del último de los contratos suscritopor cada trabajador con el ayuntamiento.

Laboral. Criterio de la SS: Autónomos que compatibilicen salario y jubilación al 100% deben formalizar un contrato por cuenta ajena en su ámbito de actividad

Según el texto refundido de la Ley General de la Seguridad Social, los trabajadores que quieran solicitar la copatbilidad entre trabajo por cuenta propia y el 100% de su pensión de jubilación deberán estar en situación de alta en el RETA y acreditar tener contratado al menos a un trabajador por cuenta ajena. Esta medida no se aplicará a los pensionistas de jubilación incluidos en el RETA por su condición de consejero, administrador, socio o comunero de sociedades, al no tener la condición de empresarios.

Familiares colaboradores:

En el caso de que el autónomo contrate a un familiar colaborador para acogerse a la compatibilidad plena con la pensión de jubilación, aquel debe tener la condición de trabajador por cuenta ajena. En ningún caso podrá beneficiarse de la compatibilidad del trabajo por cuenta propia con el 100% de la epsnión de jubilación el familiar colaborador incluido en el RETA, ya que sólo el autónomo titular puede actuar como empleador de los trabajadores por cuenta ajena a su servicio.

Este criterio modifica otro anterior en el que se daba validez a la posibilidad de que el contrato fuera de una persona encuadrada en el Sistema Especial de Empleados del Hogar.

La aprobación de este criterio, que ha entrado en vigor, no supondrá una revisión de las compatibilidades ya reconocidas.

Calendario Septiembre 2018

Septiembre 2018

Hasta el 20 de septiembre

RENTA Y SOCIEDADES

Retenciones e ingresos a cuenta de rendimientos del trabajo, actividades económicas, premios y determinadas ganancias patrimoniales e imputaciones de renta, ganancias derivadas de acciones y participaciones de las instituciones de inversión colectiva, rentas de arrendamiento de inmuebles urbanos, capital mobiliario, personas autorizadas y saldos en cuentas.

-

Agosto 2018. Grandes empresas: 111, 115, 117, 123, 124, 126, 128, 230

IVA

-

Agosto 2018. Declaración de operaciones incluidas en los libros registro del IGIC y otras operaciones: 340

-

Julio y agosto 2018. Declaración recapitulativa de operaciones intracomunitarias: 349

-

Agosto 2018. Operaciones asimiladas a las importaciones: 380

IMPUESTO SOBRE LAS PRIMAS DE SEGUROS

-

Julio y agosto 2018: 430

IMPUESTOS ESPECIALES DE FABRICACIÓN

-

Junio 2018. Grandes empresas: 553, 554, 555, 556, 557, 558

-

Junio 2018. Grandes empresas: 561, 562, 563

-

Agosto 2018: 548, 566, 581

-

Agosto 2018: 570, 580

Declaración de operaciones por los destinatarios registrados, representantes fiscales y receptores autorizados: 510

IMPUESTO ESPECIAL SOBRE LA ELECTRICIDAD

-

Agosto 2018. Grandes empresas: 560

IMPUESTOS MEDIOAMBIENTALES

Segundo trimestre 2018. Pago fraccionado: 583

Segundo cuatrimestre 2018. Autoliquidación: 587

Ley de Presupuestos Generales del Estado para 2018. Principales novedades tributarias

El pasado 4 de julio, se publicó en el Boletín Oficial del Estado la Ley 6/2018, de 3 de julio, de Presupuestos Generales del Estado para el año 2018, la cual contiene medidas tributarias que afectan a las principales figuras impositivas. Así, se introducen modificaciones en el IS, en el IRPF, en el IVA, entre otros Impuestos, y se prorroga para 2018 el Impuesto sobre el Patrimonio.

A continuación, hacemos referencia a las principales novedades introducidas:

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS

Reducción por obtención de rendimientos del trabajo.

Con el objeto de reducir la carga impositiva de los trabajadores con menores rentas se aumenta la reducción por obtención de rendimientos del trabajo. De este modo, podrán aplicarse la reducción los contribuyentes con rendimientos netos del trabajo inferiores a 16.825, mientras que con la normativa vigente dicho límite está fijado en 14.430. La reducción de 3.700 euros fijada para contribuyentes con rendimientos netos inferiores o iguales a 11.250 euros pasa a ser de 5.565 euros, pudiéndosela aplicar los contribuyentes con rendimientos netos del trabajo iguales o inferiores a 13.115 euros. La reducción prevista para contribuyentes con rendimientos netos del trabajo entre 11.250 y 14.450 podrán aplicársela los contribuyentes cuyos rendimientos del trabajo oscilen entre 13.115 y 16.825 siendo la cuantía de la misma el resultado de minorar 5.565 en el importe resultante de multiplicar por 1,5 la diferencia entre el rendimiento del trabajo y 13.115 euros.

Para el ejercicio 2018 se establece un régimen transitorio que diferencia la forma de calcular la reducción para impuestos devengados con anterioridad o posterioridad al 5 de julio de 2018, fecha de entrada en vigor de la norma.

De esta forma, si el impuesto se ha devengado con anterioridad a 5 de julio de 2018, la reducción será la prevista en la normativa vigente a 31 de diciembre de 2017. Por el contrario, si el impuesto se devenga a partir de 5 de julio de 2018, la reducción será la suma de las siguientes cuantías:

- Reducción con la normativa en vigor a 31/12/2017.

- La mitad de la diferencia positiva resultante de la siguiente operación:

- La reducción con la normativa en vigor a 1/1/2019.

- Menos la reducción con la normativa en vigor a 31/12/2017.

También tendrá incidencia esta modificación en el cálculo del porcentaje de retención o ingreso a cuenta aplicable a los rendimientos del trabajo, distinguiéndose dos situaciones:

1.- Si los rendimientos del trabajo se abonan con anterioridad a 5 de julio de 2018: se aplicará la normativa vigente a 31 de diciembre de 2017.

2.- Si los rendimientos del trabajo se abonan a partir de 5 de julio de 2018, se aplicará la normativa vigente a 31 de diciembre de 2017 con las siguientes especialidades:

o Se incrementan los límites cuantitativos excluyentes de la obligación de retener previstos en el artículo 81.1 del RIRPF:

o Se introducen unos límites cuantitativos excluyentes de la obligación de retener aplicables para el caso de pensiones o haberes pasivos de Seguridad Social o prestaciones o subsidios por desempleo:

o Para obtener la base para el cálculo del tipo de retención se tomará en consideración la reducción por obtención de rendimientos del trabajo aplicable a partir de 5 de julio de 2018.

En cuanto a regularización del tipo de retención o ingreso a cuenta, podrá realizarse en los primeros rendimientos del trabajo que se satisfagan después del 5 de julio o, en los primeros que se abonen a partir del mes siguiente a dicha fecha.

Deducción por maternidad.

Desde el 1 de enero de 2018, la deducción de 1.200 euros que con carácter general pueden aplicarse las mujeres trabajadoras con hijos menores de 3 años, siempre que se cumplan los requisitos establecidos legalmente, podrá incrementarse hasta en 1.000 euros adicionales cuando el contribuyente con derecho a la deducción hubiera satisfecho en el periodo impositivo gastos de custodia del hijo menor de tres años en guarderías o centros de educación infantil.

Por gastos de custodia se entiende las cantidades satisfechas en concepto de preinscripción y matricula, asistencia en horario general y ampliado y alimentación, siempre que sean por meses completos y no se consideren retribución en especie exenta.

Deducción por familia numerosa o personas con discapacidad a cargo

Con efectos desde 5 de julio de 2018, se incrementa el importe de la deducción prevista en la letra c) del número 1 del artículo 81 bis de la LIRPF (por ser un ascendiente, o un hermano huérfano de padre y madre que forme parte de una familia numerosa, o por ser un ascendiente separado legalmente, o sin vínculo matrimonial, con dos hijos sin derecho a percibir anualidades por alimentos y por los tenga derecho a la totalidad del mínimo por descendientes, hasta 1.200 euros anuales incrementándose este importe en un 100 por ciento en caso de familias numerosas de categoría especial) hasta en 600 euros anuales por cada uno de los hijos que formen parte de la familia numerosa que exceda del número mínimo de hijos exigido para que dicha familia haya adquirido la condición de familia numerosa de categoría general o especial, según corresponda.

Con efectos desde 5 de julio de 2018, se incluye un nuevo supuesto al que será aplicable la deducción: por el cónyuge no separado legalmente con discapacidad, siempre que no tenga rentas anuales, excluidas las exentas, superiores a 8.000 euros ni genere el derecho a las deducciones previstas en las letras c) y d) del número 1 del artículo 81 bis de la LIRPF (descendiente con discapacidad o ascendiente con discapacidad con derecho a la aplicación del mínimo), hasta 1.200 euros anuales.

Deducción por inversión en empresas de nueva o reciente creación.

Con efectos 1 de enero de 2018, se incrementa el porcentaje de deducción del 20 al 30 por ciento de las cantidades satisfechas por suscripción de acciones o participaciones en empresas de nueva o reciente creación. Asimismo, la base máxima de deducción pasa de 50.000 a 60.000 euros.

Deducción por rentas obtenidas en Ceuta y Melilla.

Con el objetivo de que los residentes en dichas Ciudades Autónomas tengan una menor tributación, a partir del 1 de enero de 2018, se incrementa el porcentaje de deducción del 50 al 60 por ciento.

Deducción aplicable en caso de unidades familiares formadas por residentes en estados miembros de la UE.

Con efectos desde 1 de enero 2018 se introduce una nueva deducción sobre la cuota a favor de aquellos contribuyentes cuyos restantes miembros de la unidad familiar residan en otro Estado miembro de la Unión Europea o del Espacio Económico Europeo, lo que les impide presentar declaración conjunta.

Mediante esta deducción se equipara la cuota a pagar a la que hubiera sido soportada en el caso de que todos los miembros de la unidad familiar hubieran sido resientes fiscales en España. Así, los contribuyentes podrán deducir de la cuota íntegra que corresponda a su declaración individual el resultado de las siguientes operaciones:

1. Se suman las siguientes cantidades:

- Las cuotas íntegras estatal y autonómica minoradas en las deducciones previstas en los artículos 67 y 77 de la LIRPF de los miembros de la unidad familiar contribuyentes por el IRPF.

- Las cuotas por el Impuesto sobre la Renta de no Residentes correspondientes a las rentas obtenidas en territorio español en ese mismo período impositivo por el resto de miembros de la unidad familiar.

2. Se determina la cuota líquida total que hubiera resultado de haber podido optar por tributar conjuntamente con el resto de miembros de la unidad familiar. Para dicho cálculo se tendrán en cuenta para cada fuente de renta, la parte de las rentas positivas de los miembros no residentes integrados de la unidad familiar que excedan de las rentas negativas.

3. Se restará de la cuantía obtenida en el apartado 1 la cuota a la que se refiere el apartado 2. Cuando dicha diferencia se negativa, la cantidad a computar será cero.

4. Se deducirá de la cuota íntegra estatal y autonómica, una vez efectuadas las deducciones previstas en los artículos 67 y 77 de la LIRPF, cuantía prevista en el apartado 3.

A estos efectos, se minorará la cuota íntegra estatal en la proporción que representen las cuotas del IRNR respecto de la cuantía total prevista en el apartado 1, y el resto minorará la cuota íntegra estatal y autonómica por partes iguales. Si son varios los contribuyentes por el IRPF integrados en la unidad familiar, esta minoración se efectuará de forma proporcional a las respectivas cuotas íntegras, una vez efectuada las deducciones previstas en los artículos 67 y 77 de la LIRPF, de cada uno de ellos.

Esta deducción no se aplica si alguno de los miembros de la unidad familiar optase por tributar en el régimen especial de trabajadores desplazados, en el régimen previsto para contribuyentes residentes en otros estados miembros de la Unión Europea en el art. 46 de la LIRNR, o no disponga de NIF.

Obligación de declarar

Desde el 1 de enero de 2018, se establece un límite cuantitativo que exima de la obligación de presentar declaración cuando se obtengan ganancias patrimoniales derivadas de ayudas públicas de reducida cuantía. De este modo, no existirá obligación de declarar cuando se obtengan rentas inmobiliarias imputadas, rendimientos del capital mobiliario derivados de letras del tesoro, subvenciones para la adquisición de vivienda de protección oficial o precio tasado y demás ganancias patrimoniales derivadas de ayudas públicas, con el límite conjunto de 1.000 euros.

Adicionalmente, se eleva de 12.000 euros a 14.000 euros el umbral inferior de la obligación de declarar establecido para los perceptores de rendimientos del trabajo.

Gravamen especial sobre los premios de determinadas loterías y apuestas

Con efectos desde 5 de julio de 2018, se modifican las cuantías exentas de este gravamen en los siguientes términos:

En el ejercicio 2018, estarán exentos los premios cuyo importe íntegro sea igual o inferior a 10.000 euros. Los premios cuyo importe íntegro sea superior a 10.000 euros se someterán a tributación respecto de la parte del mismo que exceda de dicho importe.

En el ejercicio 2019, estarán exentos los premios cuyo importe íntegro sea igual o inferior a 20.000 euros. Los premios cuyo importe íntegro sea superior a 20.000 euros se someterán a tributación respecto de la parte del mismo que exceda de dicho importe.

En el ejercicio 2020 y posteriores, estarán exentos los premios cuyo importe íntegro sea igual o inferior a 40.000 euros. Los premios cuyo importe íntegro sea superior a 40.000 euros se someterán a tributación respecto de la parte del mismo que exceda de dicho importe.

IMPUESTO SOBRE EL PATRIMONIO

Se prorroga durante el año 2018 la exigencia de su gravamen.

IMPUESTO SOBRE SOCIEDADES

Patent box

Con efectos para los períodos impositivos que se inicien a partir de 1 de enero de 2018 y vigencia indefinida, se modifica el artículo 23 de la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades, para adaptar su regulación a los acuerdos adoptados en el seno de la Unión Europea y de la Organización para la Cooperación y el Desarrollo Económico (OCDE) respecto a los regímenes conocidos como “patent box”, en particular se modifica el apartado 1 del artículo 23 delimitando que rentas tendrán derecho a la reducción al establecer que las rentas positivas procedentes de 13 la cesión del derecho de uso o de explotación de patentes, modelos de utilidad, certificados complementarios de protección de medicamentos y de productos fitosanitarios, dibujos y modelos, legalmente protegidos, que deriven de actividades de investigación y desarrollo e innovación tecnológica y software avanzado registrado que derive de actividades de investigación y desarrollo, tendrán derecho a una reducción en la base imponible. Aclarando que, en el denominador del coeficiente establecido en dicho apartado, para aplicar la reducción, se incluirán los gastos incurridos por la entidad cedente directamente relacionados con la creación del activo, incluidos los derivados de la subcontratación tanto con terceros no vinculados con aquella como con personas o entidades vinculadas con aquella y de la adquisición del activo.

La reducción prevista también resultará de aplicación a las rentas positivas procedentes de la transmisión de los activos señalados cuando la misma se realice entre entidades que no tengan la condición de vinculadas. Incorporando un último párrafo a este apartado, que establece que a efectos de determinar el régimen de protección legal de los activos intangibles señalados se estará a lo dispuesto en la normativa española, de la Unión Europea e internacional en materia de propiedad industrial e intelectual que resulte aplicable en territorio español.

Se añade un nuevo apartado segundo al artículo 23 (anterior apartado tercero) que detalla cuales tienen la consideración de rentas positivas al establecer que tendrán la consideración de rentas positivas, susceptibles de reducción, los ingresos procedentes de la cesión del derecho de uso o de explotación de los activos y las rentas positivas procedentes de su transmisión, que superen la suma de los gastos incurridos por la entidad directamente relacionados con la creación de los activos que no hubieran sido incorporados al valor de los activos, de las cantidades deducidas por aplicación del artículo 12.2 de esta Ley en relación con los activos, y de aquellos gastos directamente relacionados con los activos, aclarando, que se hubieran integrado en la base imponible. En caso de que en un período impositivo se obtengan rentas negativas, por superar los gastos a los ingresos, y en períodos impositivos anteriores la entidad hubiera obtenido rentas positivas a las que hubiera aplicado la reducción prevista, la renta negativa de ese período impositivo se reducirá en el porcentaje que resulte de acuerdo con el coeficiente del artículo 23 apartado primero. Lo dispuesto anteriormente, se aplicará en tanto las rentas negativas no superen el importe de las rentas positivas integradas en períodos impositivos anteriores aplicando la reducción prevista. El exceso se integrará en su totalidad en la base imponible y, en tal caso, las rentas positivas obtenidas en un periodo impositivo posterior se integrarán en su totalidad hasta dicho importe, pudiendo aplicar al exceso el porcentaje que resulte de la aplicación del apartado 1.

Deducción por inversiones en producciones cinematográficas, series audiovisuales, y espectáculos en vivo de artes escénicas y musicales

Con efectos desde el 5 de julio de 2018 y vigencia indefinida, se incorporan las siguientes obligaciones a los productores que se acojan a este incentivo fiscal

1.º Incorporar en los títulos de crédito y en la publicidad de la producción una referencia específica a haberse acogido al incentivo fiscal e indicar de forma expresa los lugares específicos de rodaje en España y la colaboración del Gobierno de España, las Comunidades Autónomas, de la Spain Film Commission y de las Film Commissions/Film Offices que hayan intervenido.

2.º Remitir al Instituto de Cinematografía y de las Artes Audiovisuales (ICAA) para su archivo, clasificación y gestión los siguientes materiales:

• Una copia de la producción audiovisual en formato digital de alta calidad en versión original y en las versiones comercializadas en España.

• Sinopsis y una ficha técnica y artística actualizada.

• Material gráfico de promoción de la producción (carteles, fotografías, etc.).

• Una cantidad suficiente de fotogramas de la obra incentivada con la autorización implícita para ser utilizados en la promoción del territorio en donde se haya rodado.

3.º Las empresas beneficiarias se comprometen a ceder los derechos de reproducción parcial de las obras audiovisuales y materiales gráficos entregados para la realización de actividades y elaboración de materiales de promoción en España y en el extranjero con fines culturales o turísticos, que podrán realizarse por las Entidades Estatales, Regionales, Provinciales o Locales con competencias en Cultura, Turismo y/o Economía, así como por la Spain Film Commission y por las Film Commissions/Fílm Offices que hayan intervenido.

4.º Informar al Instituto de Cinematografía y de las Artes Audiovisuales (ICAA) de la fecha de inicio y finalización de la producción y del importe del gasto total de la producción realizado en España, sea o no objeto finalmente del incentivo.

Facultades de la Administración para determinar la base imponible y otros elementos tributarios

Con efectos desde el 5 de julio de 2018 y vigencia indefinida, se incorpora un párrafo segundo al artículo 131 de la Ley 27/2014, de 27 de noviembre, que amplía las competencias de la Administración tributaria para comprobar el derecho a la conversión de activos por impuesto diferido en crédito exigible frente a la Administración tributaria estableciendo que en el caso del derecho a la conversión de activos por impuesto diferido en crédito exigible frente a la Administración tributaria, esta podrá comprobar cualquiera de las circunstancias determinantes de dicha conversión, en particular las pérdidas contables.

Pagos fraccionados

Se procede a exceptuar a las entidades de capital-riesgo de la obligación de efectuar el pago fraccionado mínimo aplicable a las grandes empresas, en lo que se refiere a sus rentas exentas, lo que permitirá corregir la actual asimetría respecto al tratamiento dado a otras entidades con baja tributación.

IMPUESTO SOBRE EL VALOR AÑADIDO

Exenciones interiores

Con efectos desde el 1 de enero de 2019, se deja fuera de la exención relativa a los servicios prestados directamente por uniones, agrupaciones o entidades autónomas a sus miembros, cuando estos se traten de entidades que ejercen las actividades exentas a que se refieren los números 16º, 17º, 18º, 19º, 20º, 22º, 23º, 26º y 28º del artículo 20.Uno LIVA, relativas a:

• operaciones de seguro

• sellos de Correos y efectos timbrados,

• operaciones financieras,

• loterías, apuestas y juegos,

• operaciones inmobiliarias (entregas de terrenos rústicos y demás que no tengan la condición de edificables, segundas y ulteriores entregas de edificaciones, arrendamientos de terrenos y viviendas)

• derechos de autor y

• prestaciones de servicios y entregas de bienes realizadas por partidos políticos.

De esta forma, la exención resultará solo de aplicación a las AIEs cuyos miembros desarrollen actividades de interés general que queden exentas de IVA (asistencia sanitaria, asistencia social o educación entre otras).

Exenciones en las exportaciones de bienes.

Con efectos desde el 5 de julio se efectuará el reembolso del IVA a viajeros con residencia fuera de la Comunidad, cualquiera que sea el importe de la factura, desapareciendo el requisito de que dicho importe deba superar los 90 euros.

Exenciones en las operaciones asimiladas a las exportaciones

Con efectos desde el 5 de julio se establece la aplicación de la exención prevista para los transportes de viajeros y sus equipajes por vía aérea procedentes de o con destino a un aeropuerto situado fuera del ámbito espacial del impuesto, a los vuelos de conexión cuando estén amparados por un único título de transporte.

Tipos impositivos reducidos

Con efectos desde el 5 de julio se Rebaja el tipo impositivo aplicable a la entrada a las salas cinematográficas, que pasa de tributar del 21% al 10% y se amplía la aplicación del 4% a los servicios de teleasistencia, ayuda a domicilio, centro de día y de noche y atención residencial a personas en situación de dependencia cuando se conceda una prestación económica que cubra más del 10% del precio (en lugar de exigir el 75%).

Servicios prestados por vía electrónica, de telecomunicaciones y de radiodifusión y televisión

Con efectos desde el 1 de enero de se introducen las siguientes modificaciones:

a) Reglas de localización

Con el objeto de reducir las cargas administrativas y tributarias que supone para las microempresas establecidas en un único Estado miembro que prestan estos servicios de forma ocasional a consumidores finales de otros Estados miembros tributar en el Estado miembro de consumo, se establece un umbral común a escala comunitaria de 10.000 euros (IVA excluido), que de no ser rebasado implicará que estas prestaciones de servicios estén sujetas al IVA en su Estado miembro de establecimiento, aunque podrán optar por la tributación en el Estado miembro donde esté establecido el destinatario del servicio.

De esta forma, los servicios de telecomunicaciones, radiodifusión, televisión y electrónicos prestados por empresarios comunitarios a particulares establecidos en el territorio español de aplicación del impuesto (TAI) tributarán en dicho territorio en cualquiera de los siguientes supuestos:

• El prestador se encuentra establecido en más de un Estado miembro.

• El prestador se encuentra establecido en un único Estado miembro y el importe total de este tipo de servicios prestados a consumidores finales de otros Estados miembros ha excedido de 10.000 euros (IVA excluido).

• El prestador se encuentra establecido en un único Estado miembro y el importe total de este tipo de servicios prestados a consumidores finales de otros Estados miembros no ha excedido de 10.000 euros (IVA excluido) pero opta por la tributación en el TAI.

En todos estos casos, el sujeto pasivo podrá optar por tributar a través del régimen de mini ventanilla única (MOSS) en el Estado miembro donde esté identificado.

Por otra parte, los servicios de telecomunicaciones, radiodifusión, televisión y electrónicos prestados por empresarios establecidos en Península o Baleares a particulares de otros Estados miembros tributarán en el territorio español de aplicación del impuesto (TAI) cuando concurran los siguientes requisitos:

• El prestador se encuentra establecido únicamente en el TAI.

• El importe total de este tipo de servicios prestados a consumidores finales de otros Estados miembros no ha excedido de 10.000 euros (IVA excluido).

- El prestador no ha optado por tributar en el Estado miembro de consumo (la opción comprenderá como mínimo dos años naturales).

b) Régimen especial aplicable a los servicios telecomunicaciones, de radiodifusión o de televisión y a los prestados por vía electrónica por empresarios o profesionales no establecidos en la Comunidad

Para favorecer el cumplimiento voluntario de las obligaciones tributarias y la posibilidad de acogerse a los sistemas simplificados de ventanilla única, se suprime la limitación actualmente existente de que los empresarios o profesionales no establecidos en la Comunidad pero registrados a efectos del IVA en un Estado miembro, por ejemplo porque realizan ocasionalmente operaciones sujetas al IVA en dicho Estado miembro, no puedan utilizar ni el régimen especial aplicable a los empresarios establecidos en la Comunidad ni el régimen especial aplicable para los no establecidos en la Comunidad, de tal forma que podrán utilizar este último.

OTRAS MODIFICACIONES: INTERÉS DE DEMORA E INTERÉS LEGAL DEL DINERO E IPREM

El interés legal del dinero hasta 31 de diciembre del año 2018 será el 3% y el interés de demora el 3,75%.

Por otro lado, las cuantías del IPREM se fijan en las siguientes:

a) El IPREM diario, 17,93 euros.

b) El IPREM mensual, 537,84 euros.

c) El IPREM anual, 6.454,03 euros.

d) En los supuestos en que la referencia al salario mínimo interprofesional ha sido sustituida por la referencia al IPREM la cuantía anual del IPREM será de 7.519,59 euros cuando las correspondientes normas se refieran al salario mínimo interprofesional en cómputo anual, salvo que expresamente excluyeran las pagas extraordinarias; en este caso, la cuantía será de 6.454,03 euros.

Fuente AEAT

El Tribunal Supremo pone fin al debate sobre la plusvalía municipal

El Tribunal Supremo se acaba de pronunciar, en sentencia de 9 de julio de 2018, sobre cómo debe interpretarse la STC 59/2017, de 11 de mayo de 2017, que declaró inconstitucionales y nulos determinados preceptos de la norma reguladora del Impuesto sobre el Incremento del valor de los Terrenos de Naturaleza Urbana (IIVTNU), comúnmente conocido como “Plusvalía Municipal”.

La citada sentencia del Tribunal Constitucional declaró la inconstitucionalidad de los artículos 107.1, 107.2 a) y 110.4 del Real Decreto Legislativo 2/2004, de 5 de marzo-, y lo hizo de una manera un tanto singular o, cuanto menos, poco común. Al estimar la cuestión de inconstitucionalidad, dice la literalidad del fallo que se procede a “declarar que los arts. 107.1, 107.2 a) y 110.4, todos ellos del texto refundido de la Ley Reguladora de las Haciendas Locales, aprobado por el Real Decreto Legislativo 2/2004, de 5 de marzo, son inconstitucionales y nulos, pero únicamente en la medida que someten a tributación situaciones de inexistencia de incrementos de valor.”

Aunque a simple vista pudiera parecer que la decisión adoptada por el TC opta claramente por declarar la inconstitucionalidad y nulidad del impuesto -o mejor dicho, de los artículos mencionados- únicamente en los supuestos en los que no se ha producido un incremento de valor real del terreno, la cuestión ni era tan sencilla ni estaba tan clara. Así, este pronunciamiento dio lugar a diferentes interpretaciones, tanto por parte de la doctrina científica como por los órganos judiciales, desarrollándose dos tesis contrapuestas: la tesis maximalista y la relativa.

Quienes postularon la tesis maximalista consideraban que la sentencia declaraba la inconstitucionalidad radical y absoluta de los preceptos mencionados y que los mismos habían quedado expulsados del ordenamiento jurídico de forma total y para todos los casos. Esto implicaba que todas las liquidaciones debían ser anuladas (tanto si se había producido incremento de valor como de decremento o de inexistencia de incremento) en la medida en que las mismas habían sido dictadas sin base legal para ello. Es decir, que la declaración de inconstitucionalidad impedía liquidar el impuesto en todo caso.

Por el contrario, la tesis relativa defendía que la declaración de inconstitucionalidad era parcial y sólo afectaba a las situaciones en las que no se había producido incremento de valor del terreno. Por tanto, únicamente podían anularse las liquidaciones cuando se acreditase que no se había producido incremento de valor.

Pues bien, el Tribunal Supremo resuelve esta controversia inclinándose por la tesis relativa, por lo que únicamente cuando se acredite que la transmisión no ha puesto de manifiesto un incremento de valor del suelo podrá anularse la liquidación o dejarse de liquidar, si no se hubiera liquidado aún. Entiende el Alto Tribunal que el fallo del Tribunal Constitucional declara la inconstitucionalidad parcial 107.1 y 107.2.a) del TRLHL y la inconstitucionalidad total y absoluta del artículo 110.4 del mismo texto legal. Este último precepto era el que prohibía al contribuyente demostrar que no se había producido un incremento de valor.

En la práctica, el fallo de esta sentencia supone que únicamente aquellos contribuyentes que demuestren pérdidas podrán recuperar la plusvalía pagada.

También se pronuncia el Tribunal Supremo acerca de sobre quien recae la carga de la prueba y por qué medios puede practicarse. En este sentido, se considera que quien debe probar que no se ha producido plusvalía debe ser el propio contribuyente, y no la Administración como habían entendido algunos Tribunales. Para probar esta inexistencia de plusvalía gravable el contribuyente podrá:

a) aportar cualquier principio de prueba que permita apreciarla al menos indiciariamente, como puede ser la diferencia entre valor de adquisición y transmisión que consta en las respectivas escrituras públicas,

b) optar por aportar prueba pericial que confirme dichos indicios, o

c) emplear cualquier otro medio probatorio admitido en derecho.

Aportada la prueba por cualquiera de estos medios, si la Administración no está de acuerdo y sostiene que se ha producido un incremento del valor del terreno, deberá ser esta última quien pruebe dicha circunstancia.

Por último, cabe recordar que, dado que el Tribunal Constitucional no limitó los efectos de la declaración de inconstitucionalidad, podrán ser revisables situaciones acaecidas con anterioridad a la publicación de la sentencia, teniendo en cuenta que las vías de impugnación difieren según el sistema de liquidación adoptado por cada Administración -liquidación o autoliquidación-, el periodo de prescripción de 4 años para solicitar la rectificación de la autoliquidación y las limitaciones que el ordenamiento jurídico impone para la revisión de actos firmes. Habrá que atender a cada caso en concreto para valorar la posibilidad de recuperar el impuesto indebidamente ingresado y el mecanismo idóneo para ello. Lo anterior, obviamente, limitado a supuestos en los que quede acreditada la inexistencia de incremento de valor.

Laboral. IV Acuerdo para el empleo y la negociación colectiva

IV Acuerdo para el empleo y la negociación colectiva, vigente para los años 2018, 2019 y 2020, tiene como objetivo la creación de empleo, la mejora de la empleabilidad de los trabajadores y de la competitividad de las empresas y la lucha contra la economía sumergida.

El acuerdo, suscrito por las organizaciones empresariales CEOE y CEPYME y las sindicales UGT y CCOO, prorroga el III Acuerdo para el empleo y la negociación colectiva salvo en los contenidos que se opongan al nuevo acuerdo. Además, contiene las siguientes cuestiones:

a) Se establecen los incrementos salariales para cada uno de los años de vigencia del acuerdo que se componen de una parte fija de en torno al 2% y de una parte variable del 1% ligada a los conceptos que en cada convenio se determinen, como la evolución de la productividad, resultados, absentismo injustificado y otros, en base a indicadores cuantificados, medibles y conocidos por ambas partes.

b) Se insta a los negociadores de los convenios colectivos a establecer, de manera progresiva, un salario mínimo de convenio que se fija en 14.000 €/año.

c) Se impulsa la renovación y actualización de los Convenios articulando reglas sobre vigencia, ultraactividad y procedimiento negociador. Se proponen para ello las siguientes medidas:

- renovación y actualización de los convenios, respetando la autonomía de la voluntad de las unidades de negociación; posibilitando la continuidad de las mismas, primándose para ello la buena fe negocial.

- adecuada revisión e innovación de los convenios colectivos para garantizar una mayor eficacia.

- compromiso de los negociadores a seguir el proceso de negociación a fin de propiciar el acuerdo, determinando en qué términos tendrá lugar el mantenimiento del convenio vencido durante la duración mutuamente acordada de dicho proceso.

- acudir a los sistemas de solución autónoma de conflictos establecidos en el ámbito del Estado y de carácter autonómico para resolver las situaciones de bloqueo de las negociaciones .

- Las organizaciones firmantes deben promover las acciones necesarias para el impulso y la renovación de los convenios colectivos a fin de garantizar su ultraactividad.

El Acuerdo traslada, además, a la negociación con el Gobierno los acuerdos alcanzados por los interlocutores sociales en las siguientes cuestiones:

a) Modificación del art. 42 del ET de manera que garantice las condiciones laborales en los procesos de descentralización productiva.

b) Medidas destinadas al mantenimiento del empleo, favoreciendo alternativas al despido en la empresa, mediante la adaptación de jornada, propiciando reducciones temporales de jornada.

c) Reforma del actual marco legal regulador de la Formación Profesional para el Empleo.

d) Creación de un observatorio del absentismo que en el plazo de 6 meses emita un informe a partir del cual se puedan realizar pruebas piloto para mejorar las situaciones de absentismo no deseado.

e) Permitir el establecimiento de cláusulas de jubilación forzosa en los convenios colectivos cuando el trabajador alcance la edad ordinaria de jubilación, siempre que tenga derecho a la pensión completa de jubilación, con el fin de facilitar el relevo generacional y vinculado a objetivos de políticas de empleo.

f) Desarrollar medidas integrales para favorecer la igualdad laboral y salarial entre hombres y mujeres que incluya: un desarrollo del sistema de atención a la dependencia y la infancia, equiparación en las condiciones de disfrute de los permisos de paternidad/maternidad o de las reducciones de jornada y un estudio cualitativo del sistema de pluses y complementos salariales, midiendo su impacto de género.

g) Otras cuestiones como la Regulación del CONECO (Consejo Nacional de Negociación Colectiva) , la lucha contra la economía sumergida o la recuperación del contrato de relevo en las condiciones de su puesta en marcha.

Laboral. Ley de Presupuestos Generales del Estado para 2018. Principales novedades en materia socio-laboral

La Ley de Presupuestos Generales del Estado (LPG/18) presenta, para 2018, novedades en las siguientes materias:

I. Cotización a la Seguridad Social

El Proyecto de Ley respalda legalmente las normas introducidas en la OM ESS/55/2018, por la que se desarrollan las normas de cotización para 2018 (LPG/18 art.130). No obstante, incluye las siguientes modificaciones:

a) En el RGSS se incrementa la base máxima en el 1,4% hasta la cuantía de 3.803,70 euros mensuales o de 126,79 euros diarios (en la Orden de cotización era de 3.751,20 euros).

b) Empleados de hogar. Se retrasa hasta el 1-1-2023 la aplicación de las normas establecidas en el RGSS para calcular las bases de cotización de los empleados de hogar inicialmente prevista para 2019. Hasta entonces las bases de cotización establecidas por tramos en función de la retribución se incrementará anualmente en el mismo porcentaje que la base mínima del RGSS (LGSS disp.trans.16ª redacc disp.final 40.6).

Respecto de los trabajadores autónomos, las novedades se tratan en la novedad específica.

II. Pensiones de la Seguridad Social

Se recogen modificaciones en las prestaciones de la Seguridad Social, que en particular afectan a la duración del permiso por paternidad, al cálculo de las pensiones de viudedad y orfandad, a las prestaciones familiares y a la prestación por desempleo, creando un nuevo subsidio extraordinario por desempleo. También se incluye un incremento adicional de las pensiones contributivas y del límite máximo de percepción de las pensiones públicas de la SS.

Estas modificaciones se tratan en la novedades específicas, sobre paternidad y modificación de las prestaciones de la SS.

III. Bonificaciones y reducciones

a) Se establece una ayuda económica de acompañamiento para los jóvenes inscritos en el sistema nacional de garantía juvenil que suscriban un contrato para la formación y el aprendizaje. La cuantía es del 80% del IPREM vigente y tendrá una duración máxima de 18 meses (36 meses para personas con un grado de discapacidad igual o superior al 33%) (LPG/18 disp.adic 120ª).

b) Se incluye una bonificación para las empresas y trabajadores autónomos para la conversión en indefinido y a jornada completa de los contratos de formación y aprendizaje anteriores. La medida consiste en una bonificación en las cuotas empresariales de 250 euros/mes (3.000 euros/años) durante 3 años (LPG/18 disp.adic 121ª).

c) Se mantiene la bonificación del 50% de la aportación empresarial en la cotización a la Seguridad Social por CC en caso de cambio de puesto de trabajo por riesgo durante el embarazo o durante la lactancia natural, así como en los supuestos de enfermedad profesional (LPG/18 disp.adic. 122ª).

d) Se prorroga un año más el incentivo a la prolongación del periodo de actividad de los trabajadores con contratos fijos discontinuos en los sectores de turismo y comercio y hostelería vinculados al turismo (LPG/18 disp.adic 123ª).

IV. Búsqueda activa de empleo

Se vincula el compromiso de actividad de los perceptores de prestaciones y subsidios por desempleo a la búsqueda activa de empleo que se debe acreditar ante los servicios públicos de empleo (RDLeg 3/2015 art.41.4 y 5 redacc LPG/18 disp.final 35ª)

V. Interés legal del dinero e IPREM

- se mantiene el interés legal del dinero para 2018 en el 3% (LPG/18 disp.adic 57ª);

- se mantienen las cuantías del IPREM, que continúan siendo: 17,93 €/día, 537,84 €/mes y 7.519,59 €/año (6.454,03 €/año si se excluyen las pagas extras) (LPG/18 disp.adic 119ª).

VI. Sector público

a) Retribuciones:

- se establece, para 2018, un incremento máximo de las retribuciones del personal al servicio del sector público del 1,5% y otro 0,25% a partir del 1-7-18 si el incremento del PIB en 2017 alcanzase el 3,1%. Además se podrá autorizar un incremento adicional del 0,2% de la masa salarial (0,3% en caso de superávit) para implantar planes o proyectos de mejora de la productividad o la eficiencia, la revisión de complementos específicos entre puestos con funciones equiparables, la homologación de complementos de destino o la aportación a planes de pensiones LPG/18 art.18.2);

- recuperación de la paga extraordinaria de diciembre de 2012 para las Administraciones y entidades del sector público que no hubieran abonado la totalidad de las cantidades efectivamente dejadas de percibir como consecuencia de la supresión de la paga extraordinaria, así como de la paga adicional de complemento específico o pagas adicionales equivalentes correspondientes a diciembre de 2012 (LPG/18 disp.adic. 40ª).

b) Oferta de empleo público (LPG/18 art.19)

- La tasa de reposición se fija en función del cumplimiento o no de los objetivos de estabilidad presupuestaria y deuda pública y regla de gasto en el ejercicio anterior:

-

administraciones públicas que hayan cumplido los objetivos: 100%. Adicionalmente, van a poder disponer de un 8% destinada a ámbitos o sectores que requieran un refuerzo de efectivos. El porcentaje adicional será del 10% para las entidades locales que tengan su deuda amortizada a 31-12-2017.

- administraciones públicas que no hayan cumplido los objetivos: 100% en determinados sectores considerados prioritarios (educación, sanidad, cuerpos de seguridad del Estado, Fuerzas armadas, prevención de incendios, etc.). En el resto de sectores, la tasa de reposición se fija en el 75%. Adicionalmente, van a poder ofertar un 5% del total de su tasa de reposición destinada a ámbitos o sectores que requieran un refuerzo de efectivos.

Para las fuerzas y cuerpos de seguridad del Estado, Cuerpos de Policía Autonómica y Policías Locales, la tasa de reposición se fija en el 115% .

- en los sectores y colectivos de personal de los servicios de administración y servicios generales, investigación, salud pública e inspección médica, se establece una tasa adicional para estabilización de empleo temporal que incluye las plazas que hayan estado ocupadas de forma temporal e ininterrumpida al menos en los tres años anteriores a 31-12-2017. La tasa de cobertura temporal en cada ámbito deberá situarse al final de 2018 por debajo del 8%;

- durante 2018, no se permite la contratación de personal temporal, ni el nombramiento de personal estatutario temporal o de funcionarios interinos, salvo en casos excepcionales y para cubrir necesidades urgentes e inaplazables.

c) Se establece que la jornada laboral del sector público será de 37,5 horas semanales, sin perjuicio de las jornadas especiales (LPG/18 disp.adic 143ª).

d) Se prevé la posibilidad que mediante la negociación colectiva, se establezca tanto para el personal funcionario incluido en el RGSS como para el incluido en el Mutualismo administrativo complementos para asegurar la percepción desde el primer día de IT, hasta alcanzar un máximo del 100% de las retribuciones fijas del mes de inicio de la IT (LPG/18 disp.adic 54ª).

e) Respecto de los trabajadores de los contratistas de concesiones de obras o de servicios públicos o de cualquier otro contrato adjudicado por las Administraciones Públicas y al personal laboral que preste servicios en sociedades públicas, se elimina la referencia a la aplicación de las previsiones sobre sucesión de empresa contenidas en la normativa laboral que preveía la LPG/17 (LPG/18 disp.final 34ª).

VII.Otras disposiones

Se modifica la normativa reguladora del régimen de los trabajadores para la prestación de servicios portuarios (RDL 8/2017) estableciendo un plazo único de 6 meses desde la publicación de la normativa de desarrollo para adaptar las disposiciones de los convenios colectivos vigentes que incumplan la normativa europea en materia de libertad de contratación del servicio o de competencia. Transcurrido este plazo, estos preceptos de los convenios serán nulos de pleno derecho (LPG/18 disp.final 43ª).

Laboral. Distinción entre permisos cortos y largos

La AN se ha pronunciado en cuatro sentencias sobre la forma de cómputo y el disfrute de los permisos familiares, recogidos tanto en el ET art.37 como en los artículos de los convenios colectivos que son objeto de la demanda (convenio colectivo de ETTs, de grandes almacenes, de empresas de consultoría y estudios de mercado y de empresas de ingeniería y oficinas de estudios técnicos),

En todos los supuesto, la representación sindical interpone demanda de conflicto colectivo en la que se solicita que se reconozca el derecho de los trabajadores afectados a que el día inicial de cómputo (dies a quo) de los permisos familiares (matrimonio, nacimiento de hijo, hospitalización y fallecimiento de parientes), cuando que el hecho causante del permiso suceda en día no laborable para el trabajador, se inicie el primer día laborable siguiente. En todos los convenios afectados por el conflicto, la regulación convencional coincide con la que establece el ET art.37.3.

La representaciones sindicales apoyan su pretensión en la sentencia del TS 13-02-2018, EDJ 18538 en la que se concluye que los permisos familiares retribuidos deben comenzar al primer día laborable desde el hecho causante, ya que los días no laborables el trabajador no necesita permiso alguno, siendo esta la razón por la que reconoce que el permiso debe comenzar al primer día hábil a partir del hecho causante. No obstante, la AN constata que la sentencia no llega a pronunciarse sobre qué sucede en los días no laborables que se producen durante el permiso retribuido. Por otro lado, la AN recuerda que, sin embargo, en la sentencia TS 5-4-18, EDJ 51388 se confirma que resulta legítimo que el permiso por matrimonio comience a computarse desde la fecha del hecho causante, por cuanto así lo disponía la regulación de los permisos existentes en la empresa, descartándose, por tanto, que el permiso tenga que comenzar el primer día laborable, cuando el hecho causante se produce en día no laborable.

Por ello, la sala, una vez constatado que no existe una línea jurisprudencial consolidada sobre la materia, resuelve lo siguiente.

a) La regulación sobre los permisos por motivos familiares permisos contenida en los respectivos convenios colectivos , al igual que el ET art. 37.3 distingue entre los permisos de larga duración , como el matrimonio al que se reconocen 15 días naturales, sin precisar en qué momento se activa el derecho; y los permisos cortos (nacimientos, enfermedad grave, accidente, hospitalización o intervención quirúrgica sin hospitalización, que precise reposo domiciliario y fallecimiento de parientes) que se reconocen por días sin precisar tampoco cuando se activa ese derecho.

b) Se considera que la distinción legal y convencional entre días naturales y días, reconocidos para los permisos largos y cortos respectivamente, tiene gran relevancia jurídica y revela que el legislador y los negociadores del convenio han querido dar distinto tratamiento a ambos tipos de permisos.

Es decir, la mención a los días naturales comporta necesariamente que su cómputo incluya días laborables y días no laborables, al igual que sucede con las vacaciones anuales que también se reconocen por días naturales. Por el contrario, la mención a días prevista para los permisos de corta duración, debe interpretarse necesariamente como días laborables, ya que, si la intención de legislador o de los negociadores del convenio hubiera sido equiparar ambos permisos , habría utilizado también el adjetivo de días naturales.

c) Esta interpretación es compatible con las finalidades perseguidas por unos y otros tipos de permiso .

- Permisos largos. Al igual que en las vacaciones, en su cómputo se opta por días naturales, que incluyen todos los días no laborables que transcurren durante el período de permiso, y por ello, el permiso se activa desde el día hecho causante y no desde el primer día laborable, ya que estos permisos corresponden a días naturales y no a laborables, por cuanto así lo ha querido el legislador, sin que los negociadores del convenio hayan mejorado esta regulación. Lo contrario supondría que los 15 días de permiso deberían corresponder a días laborables, lo que chocaría frontalmente con la concesión de días naturales, tanto en el ET art.37.3 como en el convenio aplicable.

- Permisos cortos. Los días de permiso son días laborables, ya que su finalidad es atender a las múltiples contingencias, que puedan producir los supuestos previstos, que no normalmente no se pueden realizar en días inhábiles, siendo razonable, por tanto, que se activen con carácter general en el primer día hábil desde que se produzca el hecho causante.

Por ello, se estiman parcialmente la demandas y se declara el derecho a los trabajadores afectados a que el dies a quo del cómputo de los permisos retribuidos por motivos familiares cuando el hecho causante del permiso suceda en día no laborable para el trabajador se inicie en el primer día laborable siguiente; salvo para el permiso por matrimonio en el que el permiso se debe iniciar el mismo día del hecho causante, sea laborable o festivo.

Laboral. Ampliado el permiso de paternidad a 5 semanas

A partir del 5-7-2018 se amplía a 5 semanas (hasta ahora 4 semanas) el derecho a la suspensión del contrato por paternidad. Estas 5 semanas se amplían en 2 días más por cada hijo a partir del segundo en los supuestos de parto, adopción, guarda con fines de adopción o acogimiento múltiple (ET art.48.7 y disp.adic. 19ª redacc LPG/18 disp adic. 38ª).

Respecto del disfrute del permiso, se establece que el período de suspensión del contrato debe ser ininterrumpido.

La última semana puede disfrutarse de forma independiente en otro momento dentro de los 9 meses siguientes a la fecha de nacimiento del hijo, la resolución judicial o la decisión administrativa; para ello, es necesario un acuerdo entre empresario y trabajador, que debe adoptarse al inicio del período de suspensión. De producirse esta interrupción, el subsidio se reanudará en la cuantía que hubiera correspondido durante la primera fracción del descanso (LGSS art.185 redacc LGP/18 disp.final 38ª).

El disfrute del permiso puede efectuarse a jornada completa o parcial de un mínimo del 50%, previo acuerdo con el empresario, pero el régimen de jornada debe ser el mismo para todo el período de suspensión

En el mismo sentido se amplía la duración del permiso por paternidad para los empleados públicos (EBEP art.49.c redacc LPG/18 disp.final 38.3).

Nota. Actualmente se encuentra en tramitación una proposición de Ley de Conciliación, Igualdad y Apoyo a las Familias que, entre otras medidas, equipara el tratamiento de los permisos de maternidad y paternidad. La única diferencia de trato se da en el caso de la madre biológica tras el parto, en el que, por razones justificadas de protección de su salud, se mantiene un tiempo obligatorio de descanso de seis semanas tras el parto.

Laboral. Novedades para autónomos (LPG/18)

Se incluyen las siguientes novedades respecto del Régimen especial de trabajadores autónomos.

1.Se incrementan las bases de cotización del RETA en el 1,4%. Respecto del establecido en la Orden de cotización, la base mínima establecida con carácter general pasa de 919,80 euros a 932,78 euros, y la base máxima se incrementa de 3.751,26 euros a 3.803,70 euros. Asimismo, se modifican las bases mínimas y máximas a las que pueden optar en 2018 los autónomos de 47 o más años (LPG/18 art.130.5).

2. Se incentiva la creación de empleo autónomo en municipios con menos de 5.000 habitantes mediante el establecimiento de bonificaciones y reducciones de las cuotas de la Seguridad Social. Para los emprendedores que desarrollen su actividad en estos municipios se amplía de 12 a 24 meses el periodo durante el cual pueden beneficiarse de la tarifa plana (cuota 50 euros mensuales si opta por la base mínima, o una reducción del 80% de la cuota por contingencias comunes, si opta por una base superior). Para beneficiarse de esta medida los nuevos autónomos deben cumplir los siguientes requisitos:

- estar empadronados en estos municipios en el momento del alta en el RETA;

- estar dados de alta en el Censo de Obligados Tributarios correspondiendo el lugar de desarrollo de la actividad declarada a un municipio cuyo padrón municipal sea inferior a 5.000 habitantes;

- mantener el alta en la actividad autónoma en este municipio en los dos años siguientes al alta en el RETA y permanecer empadronado en los 4 años siguientes a esta.

El control del cumplimiento de los requisitos le corresponde a la TGSS (LETA art.31 y 32 redacc LPG/18 disp.final 23ª).

Esta ampliación también se aplica cuando los autónomos que se establezcan por primera vez, sean personas con discapacidad, víctimas de violencia de género y víctimas del terrorismo.

La medida se aplica a partir del 1-8-2018 (día primero del mes siguiente a la entrada en vigor de la LPG/18).

Calendario Agosto 2018

Agosto 2018

Hasta el 20 de agosto

RENTA Y SOCIEDADES

Retenciones e ingresos a cuenta de rendimientos del trabajo, actividades económicas, premios y determinadas ganancias patrimoniales e imputaciones de renta, ganancias derivadas de acciones y participaciones de las instituciones de inversión colectiva, rentas de arrendamiento de inmuebles urbanos, capital mobiliario, personas autorizadas y saldos en cuentas.

-

Julio 2018. Grandes empresas: 111, 115, 117, 123, 124, 126, 128, 230

IVA

-

Julio 2018. Declaración de operaciones incluidas en los libros registro del IGIC y otras operaciones: 340

-

Julio 2018. Operaciones asimiladas a las importaciones: 380

IMPUESTOS ESPECIALES DE FABRICACIÓN

-

Mayo 2018. Grandes empresas: 553, 554, 555, 556, 557, 558

-

Mayo 2018. Grandes empresas: 561, 562, 563

-

Julio 2018: 548, 566, 581

-

Julio 2018: 570, 580

-

Segundo trimestre 2018. Excepto grandes empresas: 553, 554, 555, 556, 557, 558

-

Segundo trimestre 2018. Excepto grandes empresas: 561, 562, 563

Declaración de operaciones por los destinatarios registrados, representantes fiscales y receptores autorizados: 510

IMPUESTO ESPECIAL SOBRE LA ELECTRICIDAD

-

Julio 2018. Grandes empresas: 560

Hasta el 30 de agosto

IVA

Julio 2018. Autoliquidación: 303

Julio 2018. Grupo de entidades, modelo individual: 322

Julio 2018. Grupo de entidades, modelo agregado: 353

Hasta el 31 de agosto

Se podrán presentar los modelos 349 del IVA y 430 del Impuesto sobre las Primas de Seguros, cuyo plazo de presentación concluye el 20 de septiembre.