SEPTIEMBRE DE 2016

ORGANIZACIÓN

ORDEN HAP/1429/2016, de 1 de septiembre, por la que se modifica la Orden de 2 de junio de 1994, por la que se desarrolla la estructura de la Agencia Estatal de Administración Tributaria (BOE de 7 de septiembre de 2016).

PROCEDIMIENTO DE GESTION E INSPECCION

ACUERDO MULTILATERAL entre Autoridades Competentes sobre intercambio automático de información de cuentas financieras, hecho en Berlín el 29 de octubre de 2014. Declaración de España sobre la fecha de efecto sobre los intercambios de información en virtud de dicho Acuerdo (BOE de 9 de septiembre de 2016).

IMPUESTO SOBRE LA RENTA.

RESOLUCIÓN de 21 de septiembre de 2016, de la Secretaría General del Tesoro y Política Financiera, por la que se publica el tipo de interés efectivo anual para el cuarto trimestre natural del año 2016, a efectos de calificar tributariamente a determinados activos financieros (BOE de 26 de septiembre de 2016).

IMPUESTO SOBRE SOCIEDADES

REAL DECRETO-LEY 2/2016, de 30 de septiembre, por el que se introducen medidas tributarias dirigidas a la reducción del déficit público (BOE de 30 de septiembre de 2016).

ORDEN HAP/1552/2016, de 30 de septiembre, por la que se modifica la Orden EHA/1721/2011, de 16 de junio, por la que se aprueba el modelo 222 para efectuar los pagos fraccionados a cuenta del Impuesto sobre Sociedades en régimen de consolidación fiscal estableciéndose las condiciones generales y el procedimiento para su presentación telemática, y la Orden HAP/2055/2012, de 28 de septiembre, por la que se aprueba el modelo 202 para efectuar los pagos fraccionados a cuenta del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes correspondiente a establecimientos permanentes y entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español, y se establecen las condiciones generales y el procedimiento para su presentación telemática (BOE de 30 de septiembre de 2016).

IMPUESTO SOBRE LA RENTA DE NO RESIDENTES

ORDEN HAP/1552/2016, de 30 de septiembre, por la que se modifica la Orden EHA/1721/2011, de 16 de junio, por la que se aprueba el modelo 222 para efectuar los pagos fraccionados a cuenta del Impuesto sobre Sociedades en régimen de consolidación fiscal estableciéndose las condiciones generales y el procedimiento para su presentación telemática, y la Orden HAP/2055/2012, de 28 de septiembre, por la que se aprueba el modelo 202 para efectuar los pagos fraccionados a cuenta del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes correspondiente a establecimientos permanentes y entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español, y se establecen las condiciones generales y el procedimiento para su presentación telemática (BOE de 30 de septiembre de 2016).

COMUNIDADES AUTONOMAS

Canarias

ORDEN de 20 de septiembre de 2016, por la que se modifica la Orden de 12 de julio de 2006, que regula determinadas actuaciones en relación a la recaudación de los derechos económicos de naturaleza pública exigidos por las diferentes Consejerías integrantes de la Administración Pública de la Comunidad Autónoma de Canarias, y la Orden de 30 de junio de 2006, que regula el requisito de hallarse al corriente de las obligaciones tributarias con la Administración Pública de la Comunidad Autónoma de Canarias (BOCA de 28 de septiembre de 2016).

Cataluña

ORDEN VEH/231/2016, de 31 de agosto, por la que se aprueba la implantación del sistema electrónico de control y seguimiento del pago de la tasa fiscal sobre el juego (DOGC de 7 de septiembre de 2016).

RESOLUCIÓN VEH/1995/2016, de 29 de julio, por la que se da publicidad al Convenio de colaboración entre la Agencia Tributaria de Cataluña y la Agencia Catalana de Cooperación al Desarrollo en relación con la recaudación por vía ejecutiva de los importes correspondientes a deudas tributarias y no tributarias (DOGC de 14 de septiembre de 2016).

REGIMENES ESPECIALES POR RAZON DEL TERRITORIO

Régimen de Concierto con el País Vasco

Normas del Territorio Histórico de Alava

ORDEN FORAL 218/2016, de 13 de septiembre que aprueba la determinación de las condiciones que deben reunir las actividades deportivas que se especifican en el Decreto Foral 39/2016, de 17 de mayo, para su consideración como prioritarias de mecenazgo para el ejercicio 2016 (BOTHA de 21 de septiembre de 2016).

Normas del Territorio Histórico de Gipúzkoa

DECRETO FORAL 23/2016, de 13 de septiembre, por el que se modifican los Decretos Forales 6/1990 y 6/1999 del Impuesto sobre Bienes Inmuebles (BOG de 15 de septiembre de 2016).

ORDEN FORAL 448/2016, de 21 de septiembre, por la que se determina la fecha de publicación y los correspondientes ficheros y registros de la relación comprensiva de los deudores a la Hacienda Foral de Gipuzkoa por deudas o sanciones tributarias que cumplan las condiciones establecidas en el artículo 92 ter de la Norma Foral 2/2005 de 8 de marzo, General Tributaria del Territorio Histórico de Gipuzkoa, en aplicación de lo establecido en la disposición transitoria única de la Norma Foral 1/2016, de 14 de marzo, por la que se modifica la Norma Foral General Tributaria. (BOG de 23 de septiembre de 2016)

Normas del Territorio Histórico de Bizkaia

ORDEN FORAL del diputado foral de Hacienda y Finanzas 1633/ 2016, de 20 de septiembre, por la que se establece la fecha de publicación del listado comprensivo de los deudores a la Hacienda Foral de Bizkaia por deudas o sanciones tributarias que cumplan las condiciones establecidas en el artículo 94 ter de la Norma Foral 2/2005, de 10 de marzo, General Tributaria (BOB de 23 de septiembre de 2016).

OCTUBRE DE 2016

ORGANIZACIÓN

RESOLUCIÓN de 28 de septiembre de 2016, de la Secretaría de Estado de Administraciones Públicas, por la que se establece el calendario de días inhábiles a efectos de cómputos de plazos, en el ámbito de la Administración General del Estado para el año 2016, a partir del día 2 de octubre de 2016 (BOE de 1 de octubre de 2016).

PROCEDIMIENTO DE GESTION E INSPECCION

ORDEN HAP/1695/2016, de 25 de octubre, por la que se aprueba el modelo 289, de declaración informativa anual de cuentas financieras en el ámbito de la asistencia mutua, y por la que se modifican otras normas tributarias (BOE de 27 de octubre de 2016).

IMPUESTO SOBRE LA RENTA.

ORDEN HAP/1626/2016, de 6 de octubre, por la que se modifica la Orden EHA/3127/2009, de 10 de noviembre, por la que se aprueba el modelo 190 para la declaración del resumen anual de retenciones e ingresos a cuenta del Impuesto sobre la Renta de las Personas Físicas sobre rendimientos del trabajo y de actividades económicas, premios y determinadas ganancias patrimoniales e imputaciones de renta; y se modifican asimismo otras normas tributarias (BOE de 11 de octubre de 2016).

IMPUESTO SOBRE SOCIEDADES

ORDEN HAP/1626/2016, de 6 de octubre, por la que se modifica la Orden EHA/3127/2009, de 10 de noviembre, por la que se aprueba el modelo 190 para la declaración del resumen anual de retenciones e ingresos a cuenta del Impuesto sobre la Renta de las Personas Físicas sobre rendimientos del trabajo y de actividades económicas, premios y determinadas ganancias patrimoniales e imputaciones de renta; y se modifican asimismo otras normas tributarias (BOE de 11 de octubre de 2016).

RESOLUCIÓN de 20 de octubre de 2016, del Congreso de los Diputados, por la que se ordena la publicación del Acuerdo de convalidación del Real Decreto-ley 2/2016, de 30 de septiembre, por el que se introducen medidas tributarias dirigidas a la reducción del déficit público (BOE de 22 de octubre de 2016).

IMPUESTO SOBRE LA RENTA DE NO RESIDENTES

ORDEN HAP/1626/2016, de 6 de octubre, por la que se modifica la Orden EHA/3127/2009, de 10 de noviembre, por la que se aprueba el modelo 190 para la declaración del resumen anual de retenciones e ingresos a cuenta del Impuesto sobre la Renta de las Personas Físicas sobre rendimientos del trabajo y de actividades económicas, premios y determinadas ganancias patrimoniales e imputaciones de renta; y se modifican asimismo otras normas tributarias (BOE de 11 de octubre de 2016).

REGIMENES ESPECIALES POR RAZON DEL TERRITORIO

Régimen Foral de Navarra

LEY FORAL 11/2016, de 19 de septiembre, por la que se modifica la Ley Foral 1/2016, de 29 de enero, de Presupuestos Generales de Navarra para el año 2016 (BON de 3 de octubre de 2016)

LEY FORAL 13/2016, de 19 de septiembre, por la que se modifica parcialmente la Ley Foral 24/1996, de 30 de diciembre, del Impuesto sobre Sociedades, al objeto de ejecutar la decisión de la Comisión Europea relativa a la modificación del régimen tributario de determinados clubes deportivos(BON de 3 de octubre de 2016).

ORDEN FORAL 125/2016, de 3 de octubre, del Consejero de Hacienda y Política Financiera por la que se modifica la Orden Foral 105/2013, de 25 de marzo, de la Consejera de Economía, Hacienda, Industria y Empleo por la que se aprueba el modelo 230, “Impuesto sobre la Renta de las Personas Físicas e Impuesto sobre la Renta de no Residentes: retenciones e ingresos a cuenta del gravamen especial sobre los premios de determinadas loterías y apuestas; Impuesto sobre Sociedades: retenciones e ingresos a cuenta sobre los premios de determinadas loterías y apuestas. Autoliquidación” y el modelo 136, “Impuesto sobre la Renta de las Personas Físicas e Impuesto sobre la Renta de no Residentes. Gravamen especial sobre los premios de determinadas loterías y apuestas. Autoliquidación” deportivos (BON de 14 de octubre de 2016).

Régimen de Concierto con el País Vasco

Normas del Territorio Histórico de Alava

DECRETO FORAL 65/2016, del Consejo de Diputados de 4 de octubre, que modifica el Reglamento del Impuesto sobre la Renta de las Personas Físicas (BOTHA de 14 de octubre de 2016).

Normas del Territorio Histórico de Vizcaya

DECRETO FORAL de la Diputación Foral de Bizkaia 151/2016, de 11 de octubre, por el que se establece la obligación de identificar la residencia fiscal de las personas que ostenten la titularidad o el control de determinadas cuentas financieras y de suministro de información acerca de las mismas en el ámbito de la asistencia mutua (BOB de 19 de octubre de 2016).

ORDEN FORAL del diputado foral de Hacienda y Finanzas 1754/2016, de 11 de octubre, http://www.bizkaia.eus/lehendakaritza/Bao_bob/2016/10/20161019a199.pdfpor la que se aprueba el modelo 218 de pago fraccionado a cuenta del Impuesto sobre Sociedades y del Impuesto sobre la Renta de No Residentes (BOB de 19 de octubre de 2016).

ORDEN FORAL del diputado foral de Hacienda y Finanzas 1755/2016, de 11 de octubre, por la que se aprueba el modelo 222 de pago fraccionado a cuenta del Impuesto sobre Sociedades. Régimen de consolidación fiscal (BOB de 19 de octubre de 2016).

NORMA FORAL 6/2016, de 19 de octubre, por la que se modifica el tratamiento fiscal de determinadas entidades en aplicación del Derecho de la Unión Europea (BOB de 21 de octubre de 2016).

FISCALIDAD INTERNACIONAL

ORDEN HAP/1695/2016, de 25 de octubre, por la que se aprueba el modelo 289, de declaración informativa anual de cuentas financieras en el ámbito de la asistencia mutua, y por la que se modifican otras normas tributarias (BOE de 27 de octubre de 2016).

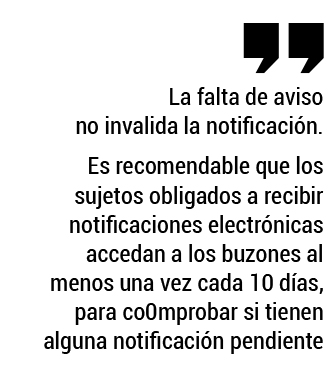

Con carácter general las personas físicas no están obligadas a recibir notificaciones electrónicas pero podrán suscribirse al sistema de avisos.

Con carácter general las personas físicas no están obligadas a recibir notificaciones electrónicas pero podrán suscribirse al sistema de avisos.