La Agencia Tributaria acaba de implantar un sistema de avisos en virtud del cual, los contribuyentes que opten por este sistema podrán recibir un mensaje en el móvil o dirección de correo electrónico informándoles de la existencia de una notificación de la AEAT.

La suscripción a este sistema de avisos tiene carácter voluntario y podrá acceder a él cualquier contribuyente, tanto si se trata de obligados como no obligados a recibir notificaciones electrónicas y con independencia de que la notificación se lleve a cabo en papel.

La Agencia Tributaria acaba de implantar un sistema de avisos en virtud del cual, los contribuyentes que opten por este sistema podrán recibir un mensaje en el móvil o dirección de correo electrónico informándoles de la existencia de una notificación de la AEAT.

La suscripción a este sistema de avisos tiene carácter voluntario y podrá acceder a él cualquier contribuyente, tanto si se trata de obligados como no obligados a recibir notificaciones electrónicas y con independencia de que la notificación se lleve a cabo en papel.

El aviso recibido en ningún caso equivale a la notificación, pues el texto del aviso tendrá carácter genérico indicando lo siguiente: “La Agencia Tributaria ha emitido una notificación dirigida al NIF XXX”.

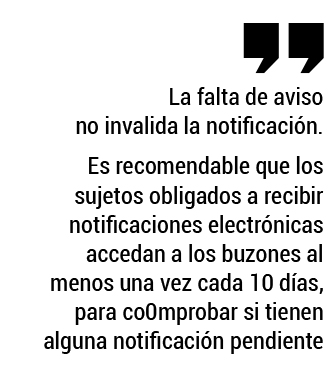

Debe tenerse en cuenta que la falta de aviso no invalida la notificación. Es decir, si habiéndose suscrito el contribuyente al sistema de avisos, éste no se recibiera por problemas técnicos imputables a la Administración o por cualquier otro motivo, ello no impedirá que la notificación se lleve a cabo y surta efectos. Esto es importante tratándose de sujetos obligados a recibir Notificaciones Electrónicas, ya que una vez puesta a disposición la notificación electrónica, si en el plazo de 10 días no se accede a ella, se entenderá producida aunque no se haya recibido el aviso.

Por ello, es recomendable que los sujetos obligados a recibir notificaciones electrónicas accedan a los buzones al menos una vez cada 10 días, para co0mprobar si tienen alguna notificación pendiente.

Suscripción al sistema por personas físicas

Con carácter general las personas físicas no están obligadas a recibir notificaciones electrónicas pero podrán suscribirse al sistema de avisos.

Con carácter general las personas físicas no están obligadas a recibir notificaciones electrónicas pero podrán suscribirse al sistema de avisos.

Para ello, deberán comunicar un número de teléfono móvil o una dirección de correo electrónico a través de los cuales podrán recibir avisos de las notificaciones emitidas por la Agencia Tributaria.

El acceso para darse de alta en este sistema de avisos podrá tener lugar:

- Con Cl@ve PIN

- Con certificado electrónico o DNI electrónico

- Con número de referencia (obtenido a través del Servicio RENØ).

Recibido el aviso la persona física podrá acceder a la notificación a través de la Sede Electrónica de la Agencia Tributaria, o esperar a ser notificado de forma presencial en su domicilio. A la notificación a través de la Sede Electrónica se podrá acceder con Cl@ve PIN, certificado electrónico o DNI electrónico, pero no se podrá acceder a la notificación con el número de referencia.

Es importante tener en cuenta que si se accede a la notificación a través de la Sede Electrónica antes de recibir la notificación en papel, el acto se entenderá notificado en la fecha de acceso en sede electrónica.

Suscripción al sistema de avisos en caso de personas jurídicas o entidades sin personalidad jurídica

En este caso, al tratarse de sujetos obligados a recibir Notificaciones Electrónicas, recibirán un aviso de la existencia de una notificación pendiente en la DEH, siempre que hayan comunicado una dirección de correo electrónico.

Hasta el momento, la posibilidad de recibir los avisos en un móvil no ha sido habilitada para estas entidades.