|

Modelo 347: guía práctica para cumplir con la declaración de operaciones con terceras personas

El Modelo 347 es una declaración informativa que deben presentar los empresarios y profesionales que desarrollan una actividad económica cuando sus operaciones con clientes o proveedores superan, en conjunto, la cuantía de 3.005,06 a lo largo del año natural. A continuación, se detallan los aspectos clave: qué hay que declarar, cuándo y cómo presentarlo, criterios de imputación, y particularidades relevantes para distintos supuestos.

Qué es el Modelo 347 y cuándo surge la obligación

-

Naturaleza de la declaración: información detallada de operaciones con terceras personas (clientes y proveedores) por encima del umbral de 3.005,06 € ( IVA incluido).

-

Umbral de obligado cumplimiento: operaciones que superen 3.005,06 € anuales con cada tercero.

-

Finalidad: facilitar a la Administración tributaria la comprobación de la información relevante para el ejercicio de las obligaciones fiscales de las empresas y profesionales.

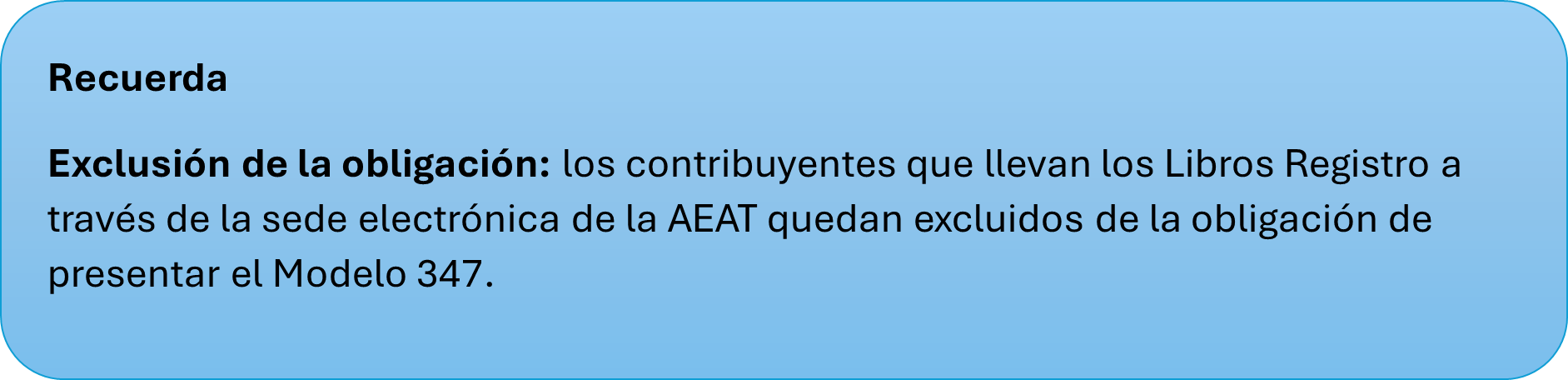

Plazo y forma de presentación

-

Plazo: la declaración se presenta durante el mes de febrero de cada año, en relación con las operaciones realizadas durante el año natural anterior.

-

Forma de presentación: por Internet.

-

Certificado electrónico: obligatorio para sociedades anónimas y limitadas, y para grandes empresas.

-

Cl@ve: válido para personas físicas que realicen la declaración.

-

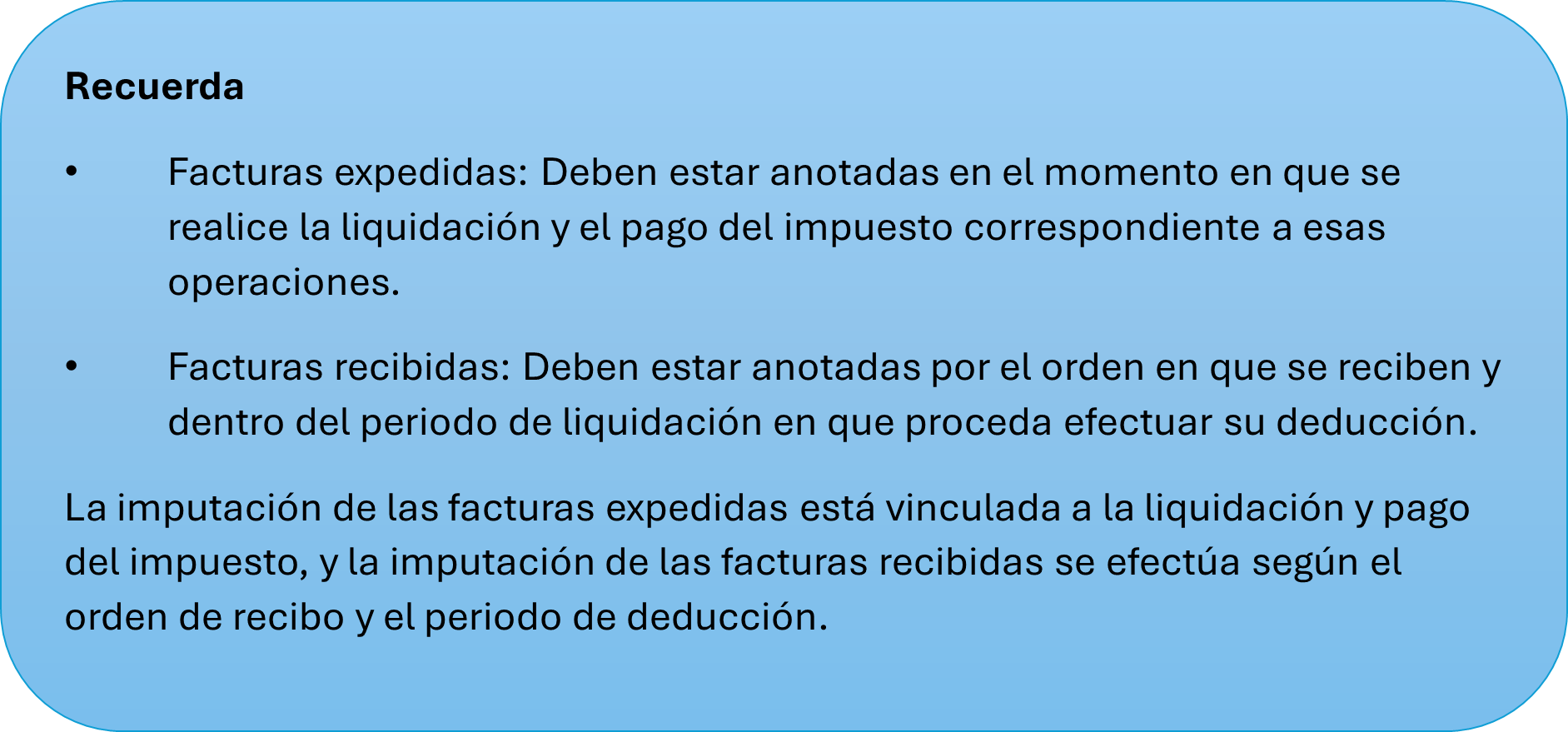

Criterio de imputación de facturas para cuantificar el umbral.

Criterio general: las operaciones se imputan al periodo en el que debe realizarse la anotación registral de la factura que sirve como justificante.

Contenidos y formato de la declaración

-

Desglose de la información: se suministra, con carácter general, desglosada trimestralmente.

-

Diferencias entre declaraciones a clientes y a proveedores: pueden existir diferencias si la factura se recibe por el cliente y se registra en un periodo trimestral distinto al de su emisión por el proveedor.

Claves habituales utilizadas en el Modelo 347

-

Clave A: corresponde a las adquisiciones de bienes y servicios.

-

Clave B: corresponde a las entregas de bienes y prestaciones de servicios.

Servicios prestados en Canarias

-

Deben incluirse en el Modelo 347 los servicios prestados a clientes establecidos en las islas Canarias siempre que, por cada cliente, se supere el umbral anual de 3.005,06 euros.

-

Exclusiones: quedan fuera del ámbito las entregas y adquisiciones de bienes que constituyan exportaciones o importaciones (envíos entre Península/Baleares y Canarias; Ceuta y Melilla).

Casos prácticos y excepciones relevantes

-

Arrendamientos sujetos a retención: por lo general, no hay que incluir en el Modelo 347 aquellas operaciones que estén cubiertas por una obligación periódica de suministro de información a la AEAT mediante otros modelos, siempre que su contenido sea coincidente.

-

Subvenciones públicas: deben incluirse las subvenciones públicas recibidas si:

-

No son reintegrables.

-

Se han percibido en relación con la actividad empresarial o profesional.

-

El importe anual proveniente de cada Administración Pública supera los 3.005,06 euros.

-

Criterio de satisfacción del pago: a efectos de determinar si se supera el umbral en el año natural, las subvenciones, auxilios o ayudas se consideran satisfechos el día en que se emite la orden de pago, o, si no existe, cuando se efectúe el pago.

-

-

Suplidos por cuenta de clientes: no se deben consignar en la declaración, ya que no representan operaciones de adquisición de bienes o servicios por parte del gestor, sino del cliente.

-

Transmisión de vivienda habitual: no implica obligación de presentar el Modelo 347, puesto que la declaración recoge únicamente operaciones realizadas en el ejercicio de la actividad empresarial o profesional y no las realizadas al margen de la misma.

-

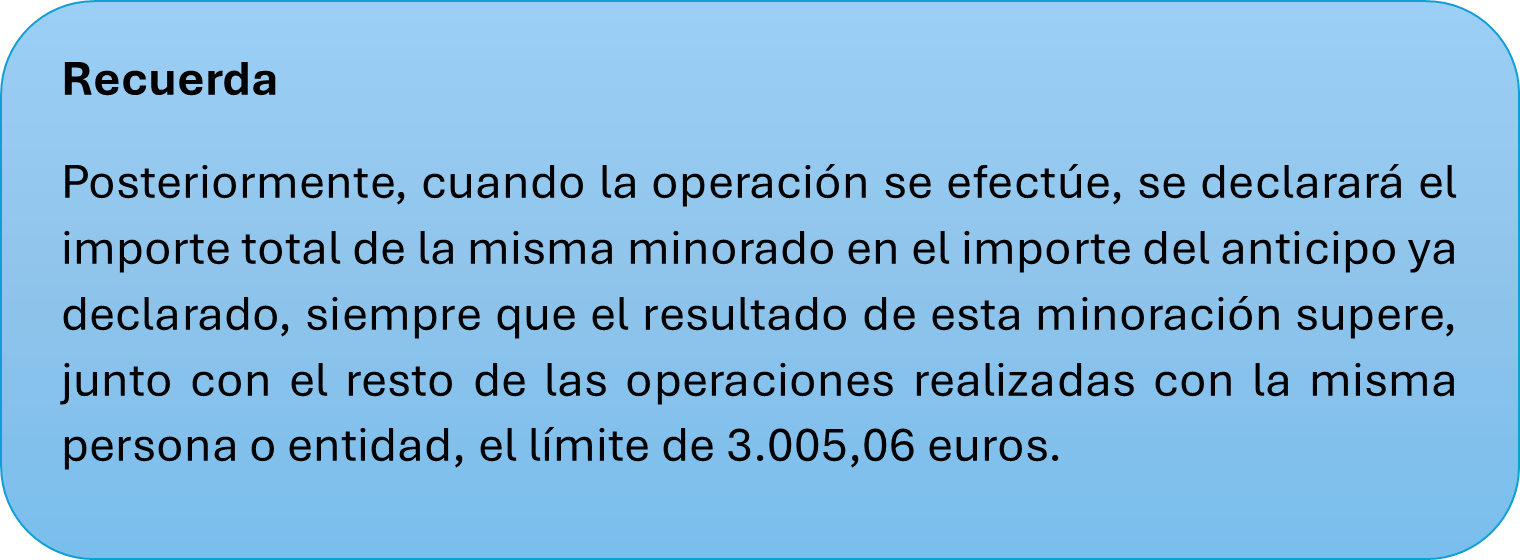

Anticipos de clientes a proveedores y otros acreedores: deben incluirse en la declaración.

Impuesto sobre Sucesiones: ¿Hay obligacion de presentar el impuesto si no se ha aceptado la herencia?

¿Qué ocurre con el Impuesto sobre Sucesiones y Donaciones (ISD) cuando el heredero aún no ha aceptado la herencia? Esta situación puede darse en la práctica con relativa frecuencia y puede generar dudas en relación con el plazo de presentación del Impuesto, la prescripción, etc.

Sobre esta cuestión se ha pronunciado recientemente en la consulta V1744-25, de 24 de septiembre de 2025, en la que se resuelven algunas de las dudas planteadas.

Se trata de un instituido heredero único que no dispone de la liquidez necesaria para hacer frente al Impuesto, por lo que mientras busca financiación no va a aceptar la herencia. De modo que la herencia quedará en una situación de herencia yacente limitándose a ejercer actos de mera administración y conservación del caudal relicto.

Dos son las cuestiones que se plantean:

-

Plazo de presentación del Impuesto: Si mientras la herencia está yacente existe obligación de presentar el Impuesto de Sucesiones.

-

Prescripción: Si se producirá la prescripción del impuesto si la herencia sigue yacente tras 4 años y 6 meses desde el fallecimiento de la causante.

Con el respecto al plazo de presentación del Impuesto

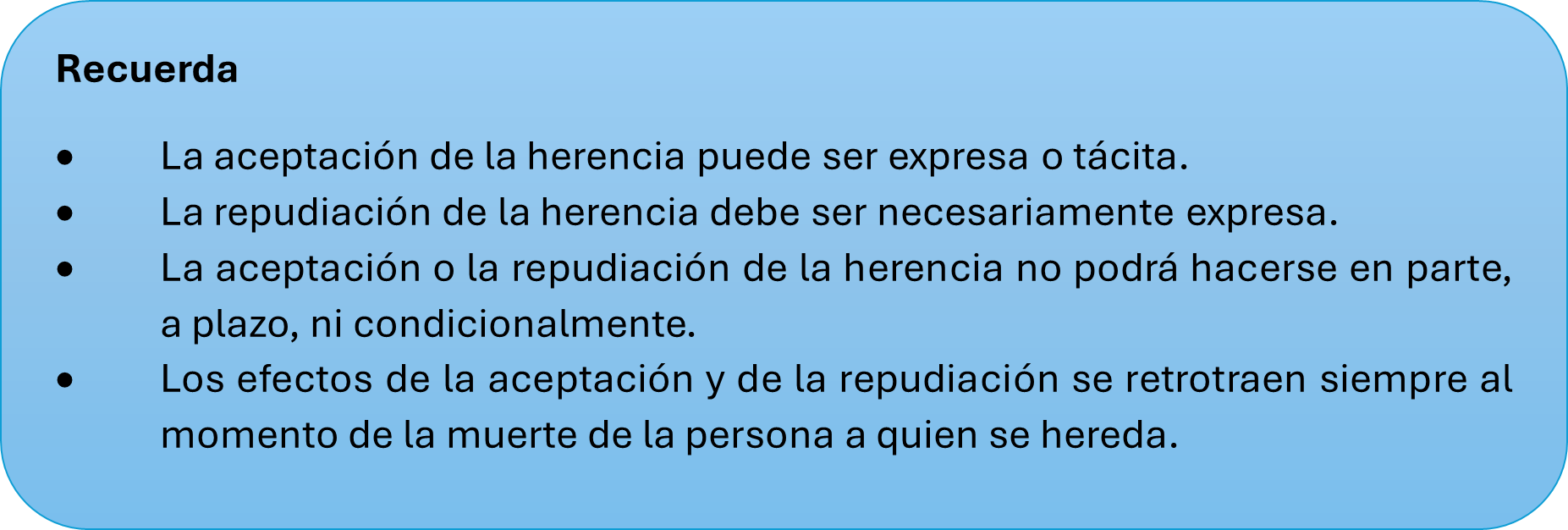

No se puede hablar de adquisición de la herencia hasta que no se haya aceptado la misma. Es decir, el Impuesto no grava la herencia yacente, ahora bien, una vez que se acepta la herencia, los efectos se retrotraen a la fecha del fallecimiento, pero esto no equivale a la posibilidad de suceder sin aceptar.

Por lo tanto, la conclusión es que mientras no se acepte la herencia, no hay obligación de presentar el Impuesto sobre Sucesiones y Donaciones (ISD).

Hay que tener en cuenta que, una vez que la herencia se acepte, se retrotraen los efectos a la fecha de fallecimiento, por lo que, si esta aceptación se produce tras la finalización de los plazos de presentación del impuesto (6 meses desde el fallecimiento), la presentación se produce fuera de plazo, lo que tiene consecuencias ya que puede suponer el pago del Impuesto con recargos, sanciones o intereses, según proceda.

Con respecto a la prescripción.

En materia de prescripción, la DGT no se pronuncia con tanta claridad, pues se limita a transcribir los artículos que regulan dicha institución, extrayendo las siguientes conclusiones:

-

El derecho de la Administración para determinar la deuda tributaria prescribe a los 4 años.

-

Dicho plazo de prescripción debe computarse desde el día siguiente a aquel en que finalice el plazo reglamentario para presentar la correspondiente declaración o autoliquidación (en el ISD, como regla general, a los 4 años y 6 meses).

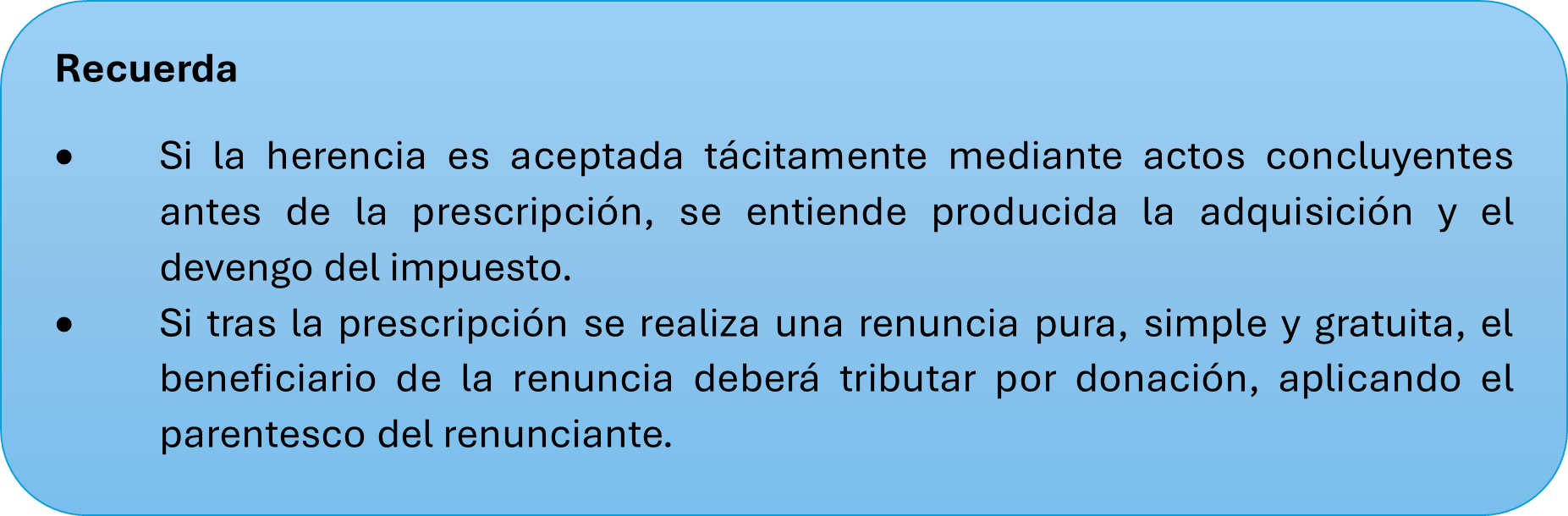

¿Quiere esto decir que si no ha habido actos interruptivos de la prescripción cuando la herencia se acepta una vez que haya transcurrido ese periodo de 4 años y 6 meses, el impuesto puede haber prescrito?

En principio y aplicando la regla general así sería. El ISD prescribe a los 4 años y 6 meses desde el fallecimiento del causante. Si en ese tiempo no se ha aceptado ni repudiado la herencia, y tampoco se ha presentado declaración, la Administración pierde el derecho a determinar la deuda tributaria mediante la oportuna liquidación, salvo que se haya producido una interrupción válida del plazo de prescripción. Si la aceptación de la herencia se produce una vez transcurrido el plazo de prescripción, la Administración ya no puede exigir el pago del ISD por la adquisición hereditaria. La aceptación tardía no reactiva la obligación tributaria extinguida por prescripción.

Se derogan las medidas fiscales aprobadas por el Gobierno para 2026

A finales de diciembre de 2025, el Gobierno aprobó una serie de medidas, entre ellas medidas de carácter tributario, a través del Real Decreto Ley 16/2025, de 23 de diciembre, (BOE 24 de diciembre), norma que debía ser convalidada en el plazo de 30 días hábiles por el Congreso.

Pues bien, esta misma semana hemos conocido que el Congreso no ha convalidado dicha norma, publicándose en el BOE de 28 de enero la Resolución de 27 de enero de 2026, del Congreso de los Diputados, por la que se ordena la publicación del Acuerdo de derogación.

Ante esta situación cabe preguntarse qué ocurre con las medidas incorporadas en la norma que ahora ha quedado derogada, ¿han estado en vigor o han surtido efecto en algún momento?

En principio y con carácter general la derogación de dicha norma supone la derogación de las medidas en ella contenidas.

A continuación, se detallan las principales medidas derogadas

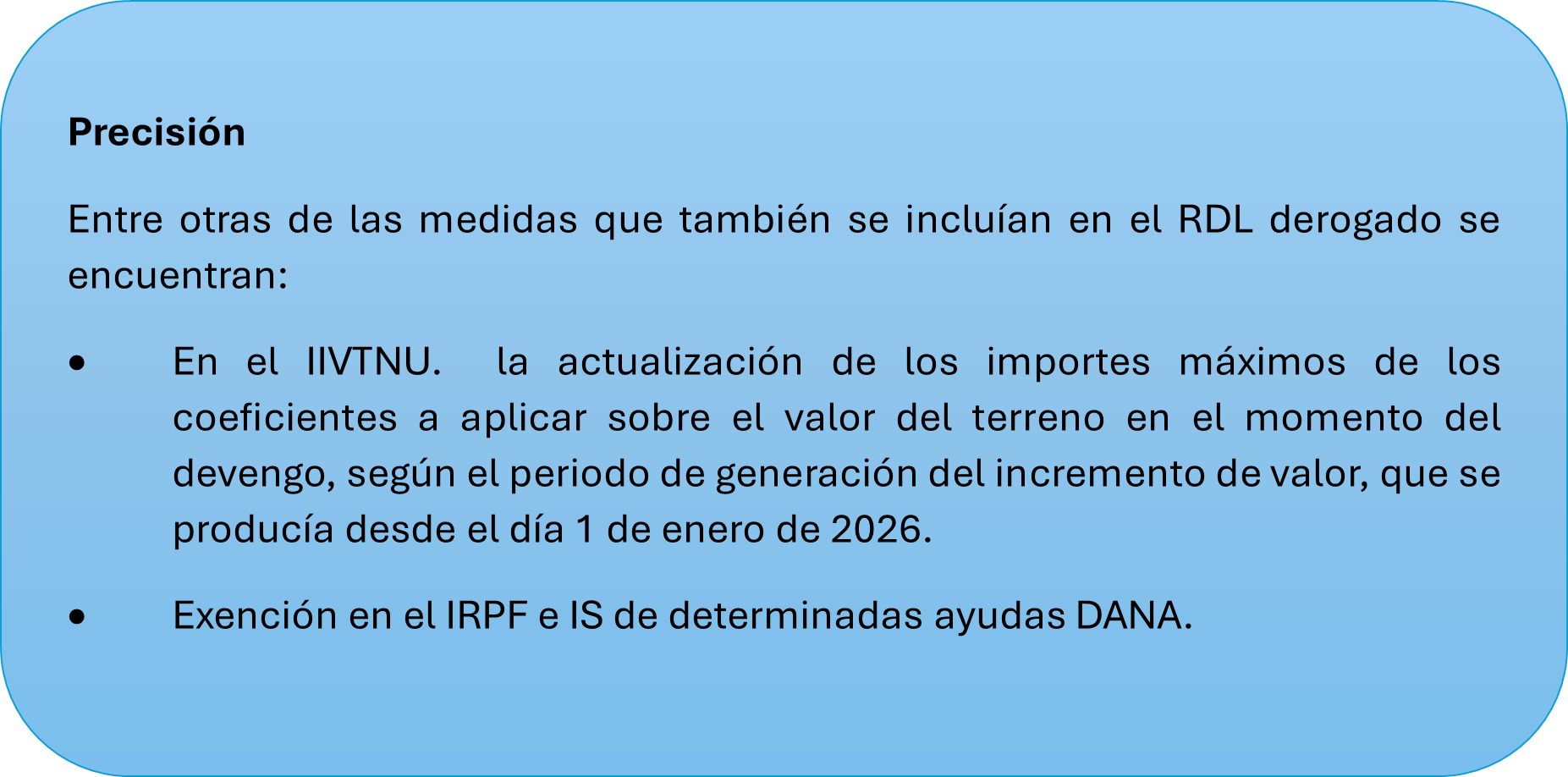

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS

-

Prórroga para 2026 de los límites cuantitativos que delimitan en el IRPF el ámbito de aplicación del método de estimación objetiva (módulos).

-

Prórroga hasta el 31 de diciembre de 2026 de la deducción por obras de mejora de la eficiencia energética de viviendas.

-

Prórroga hasta el 31 de diciembre de 2026 de la deducción por la adquisición de vehículos eléctricos enchufables y de pila de combustible e instalación de puntos de recarga.

-

Exención de las ayudas por daños personales concedidas a los afectados por los incendios forestales y otras emergencias de protección civil acaecidos entre el 23 de junio y el 25 de agosto de 2025.

-

Eliminación de la obligación de presentar declaración para todos los beneficiarios de la prestación por desempleo.

-

En materia de imputación de rentas inmobiliaria, también se introducía una modificación que afectaba a la aplicación del porcentaje del 1,1%.

-

Renuncia y revocación de Módulos. También se aprobó un plazo extraordinario para las renuncias y revocaciones para 2026 al método de estimación objetiva del IRPF, concretamente, del 25 de diciembre al 31 de enero de 2026.

IMPUESTO SOBRE EL VALOR AÑADIDO

-

Límites para la aplicación del régimen simplificado. Se prorrogan para 2026 los límites para la aplicación del régimen simplificado y del régimen especial de la agricultura, ganadería y pesca del IVA.

-

Renuncia y revocación al R. Simplificado y el de agricultura ganadería y pesca. Establecimiento del plazo para las renuncias y revocaciones para 2026 a los regímenes simplificado y especial de la agricultura, ganadería y pesca del IVA, que sería del 25 de diciembre al 31 de enero de 2026.

-

Plazo para renuncia al SII: Se establece un plazo extraordinario de renuncia al SII y baja del REDEME del 26 de diciembre de 2025 al 31 de enero de 2026.

IMPUESTO SOBRE SOCIEDADES

-

Libertad de amortización para coches eléctricos. Con efectos para los períodos impositivos que, iniciados a partir de 1 de enero de 2025 no hubiesen concluido a fecha 25 de diciembre de 2025, las inversiones en vehículos nuevos FCV, FCHV, BEV, REEV o PHEV, según definición del anexo II del Reglamento General de Vehículos, aprobado por el Real Decreto 2822/1998, de 23 de diciembre, afectos a actividades económicas y que entren en funcionamiento en los períodos impositivos que se inicien en los años 2024, 2025 y 2026 podrán ser amortizadas libremente, así como las inversiones en nuevas infraestructuras de recarga de vehículos eléctricos que entren en funcionamiento en los períodos impositivos que se inicien en los años 2024, 2025 y 2026.

-

Libertad de amortización para inversiones que utilicen energía procedente de fuentes renovables. Con efectos para los períodos impositivos que se inicien a partir del 1 de enero de 2025, se prorroga al ejercicio 2026 la libertad de amortización para aquellas inversiones que utilicen energía procedente de fuentes renovables.

Esta singular situación -la no convalidación de un Real Decreto Ley cuyas medidas ya han entrado en vigor- no nos es del todo desconocida, ya que estas mismas circunstancias se dieron el año pasado al no convalidarse los Reales Decretos 8 y 9/2024 de 23 de diciembre, que también contemplaban medidas fiscales, algunas de ellas (como la prórroga de los límites excluyentes de módulos) iguales o equiparables para el ejercicio 2025 a las que ahora comentamos.

La interpretación de la AEAT basada en los criterios establecidos por la Dirección General de Tributos en aquella ocasión, con respecto a la vigencia de las modificaciones introducidas, no fue homogénea para todas ellas. Con respecto a algunas de ellas, se consideró que al haber estado vigente la medida, aunque por un corto periodo de tiempo, los efectos de las mismas debían mantenerse. Esto ocurrió, por ejemplo, con el plazo adicional para revocar o renunciar al régimen de Módulos o al Régimen Simplificado de IVA. Sin embargo, otras medidas, como la prórroga de determinadas deducciones en el IRPF, se consideraron derogadas.

Habrá que esperar a que la AEAT o la DGT se pronuncien para conocer, con mayor certeza, cuáles son los efectos de esta no convalidación y qué medidas pueden mantenerse y cuáles no.

Teletrabajo internacional: nuevas pautas OCDE sobre establecimiento permanente

La generalización del teletrabajo transfronterizo ha reavivado el debate sobre si el domicilio del trabajador en otro país puede llegar a considerarse un lugar de negocios de la empresa y, por tanto, dar lugar a la existencia de un establecimiento permanente (EP) a efectos fiscales.

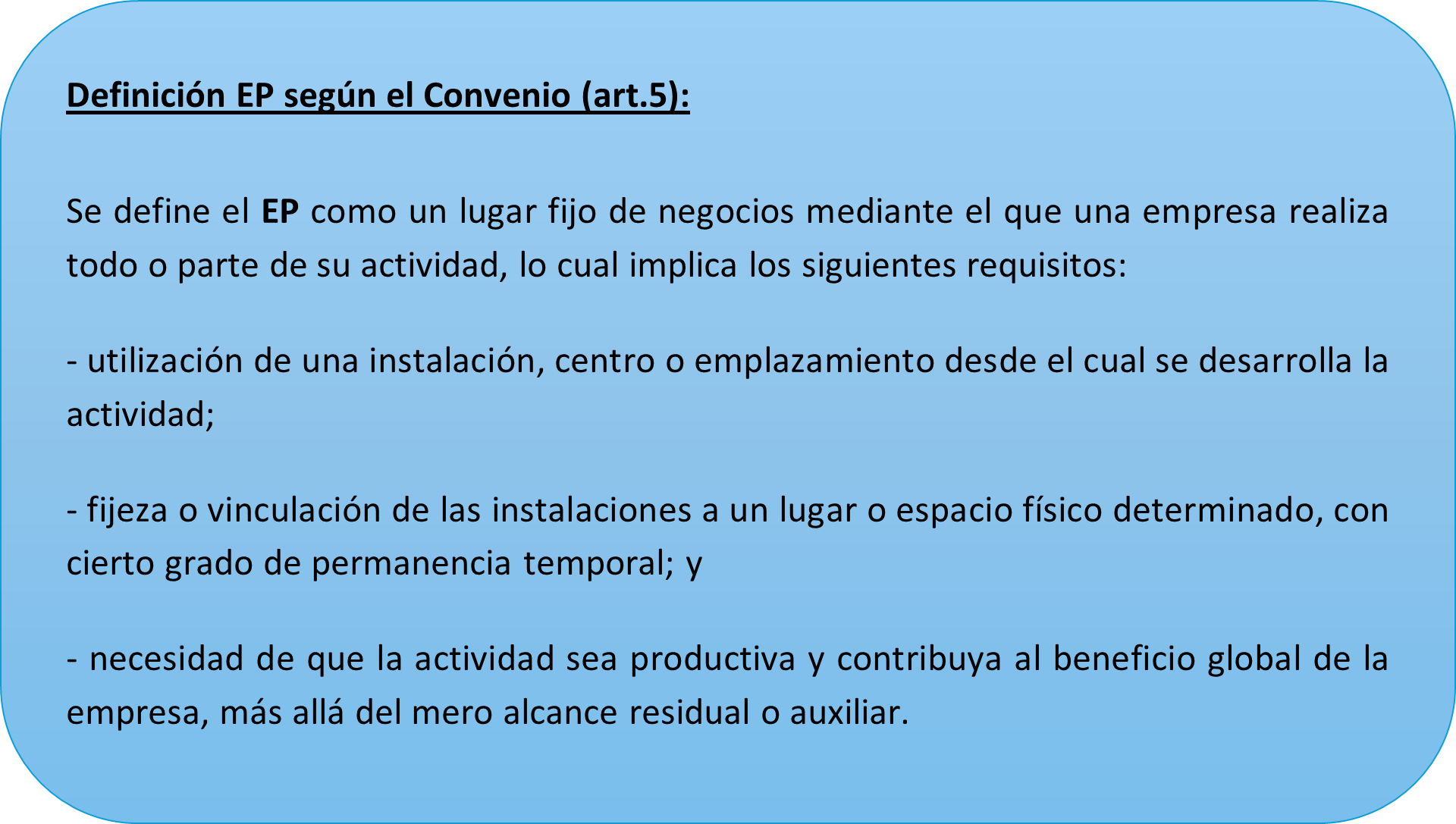

En este contexto, el 18 de noviembre de 2025 la Organización para la Cooperación y el Desarrollo Económicos (OCDE) aprobó la actualización de 2025 del Modelo de Convenio Tributario, con el objetivo de adaptar su interpretación a las nuevas formas de trabajo y proporcionar mayor certeza en materia fiscal internacional.

La actualización modifica los Comentarios al artículo 5 del Modelo, incorporando un nuevo marco interpretativo específico para los supuestos de trabajo remoto, aclarando en qué circunstancias la actividad desarrollada desde el domicilio del trabajador, u otros lugares similares, puede tener relevancia fiscal para la empresa, a la luz de la experiencia acumulada en los últimos años.

¿Qué aclara la OCDE sobre el teletrabajo?

El mero hecho de que un empleado trabaje desde su domicilio en otro país no convierte automáticamente ese domicilio en un establecimiento permanente de la empresa.

El análisis debe realizarse siempre caso por caso, atendiendo a los hechos y circunstancias reales, y teniendo en cuenta que el domicilio del trabajador presenta características propias (uso privado, mayor control del individuo, acceso limitado para la empresa) que lo diferencian de otros lugares de negocio.

Criterios clave para evaluar la existencia de EP

A partir de los nuevos párrafos 44.1 a 44.21, la OCDE articula el análisis en torno a tres grandes factores:

1. Grado de permanencia

El domicilio u otro lugar relevante solo puede considerarse cuando se utiliza de forma habitual y durante un período prolongado para realizar actividades relacionadas con la empresa. Los usos intermitentes o meramente ocasionales no son suficientes.

2. Tiempo de trabajo desde el domicilio

-

Como regla general, no se considerará lugar de negocios de la empresa cuando el trabajador preste servicios desde su domicilio por menos del 50 % de su tiempo total de trabajo en un período de doce meses.

-

Si se supera ese umbral, será necesario analizar el resto de las circunstancias del caso.

3. Existencia de una “razón comercial”

Es el elemento central del nuevo enfoque.

Existe razón comercial cuando la presencia física del trabajador en ese Estado facilita el desarrollo del negocio de la empresa, por ejemplo:

-

contacto habitual con clientes o proveedores,

-

prestación de servicios que requieren presencia física,

-

desarrollo de actividades comerciales o técnicas vinculadas a ese mercado.

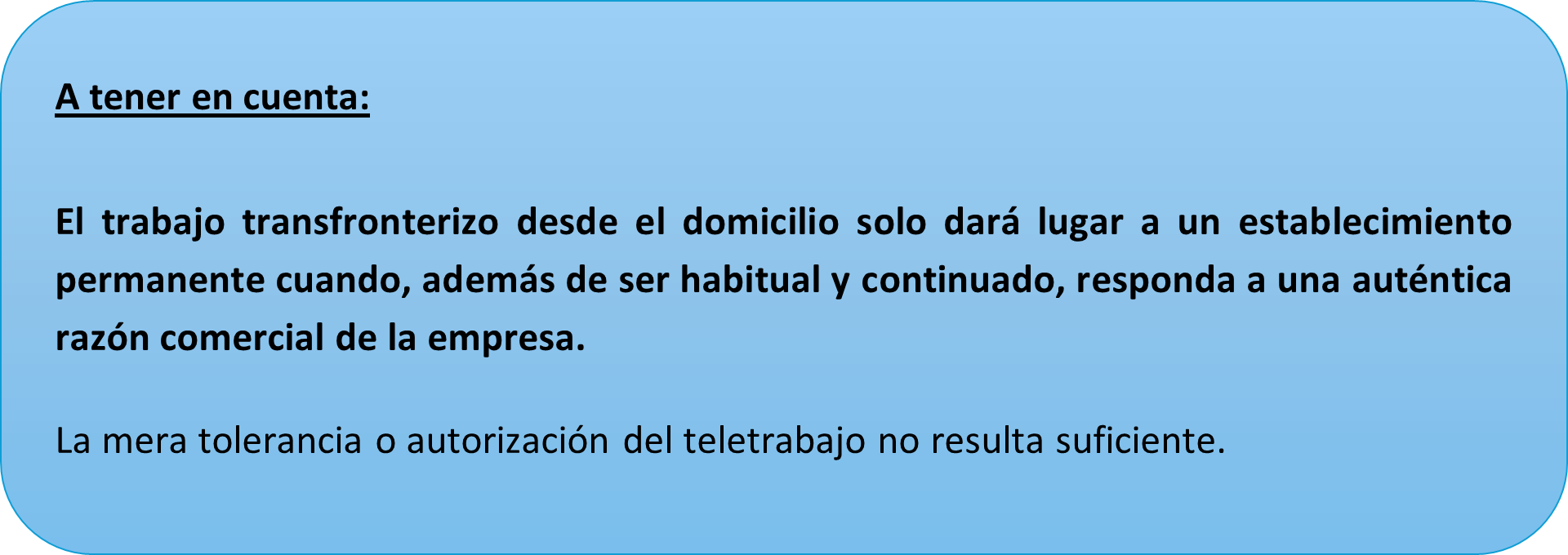

Por el contrario, no existe razón comercial cuando el teletrabajo responde exclusivamente a motivos personales del trabajador, a la retención de talento o a la reducción de costes empresariales.

¿Qué conviene tener en cuenta en la práctica?

La nueva redacción del Comentario refuerza la necesidad de un análisis estructurado y documentado de las políticas de teletrabajo internacional. En particular, conviene revisar:

-

La distribución real del tiempo de trabajo del empleado.

-

La existencia (o no) de una razón comercial objetiva para trabajar desde ese Estado.

-

La coherencia entre la práctica efectiva, los contratos laborales y las políticas internas de la empresa.

Un análisis preventivo adecuado permite anticipar y gestionar el riesgo fiscal asociado al teletrabajo internacional.

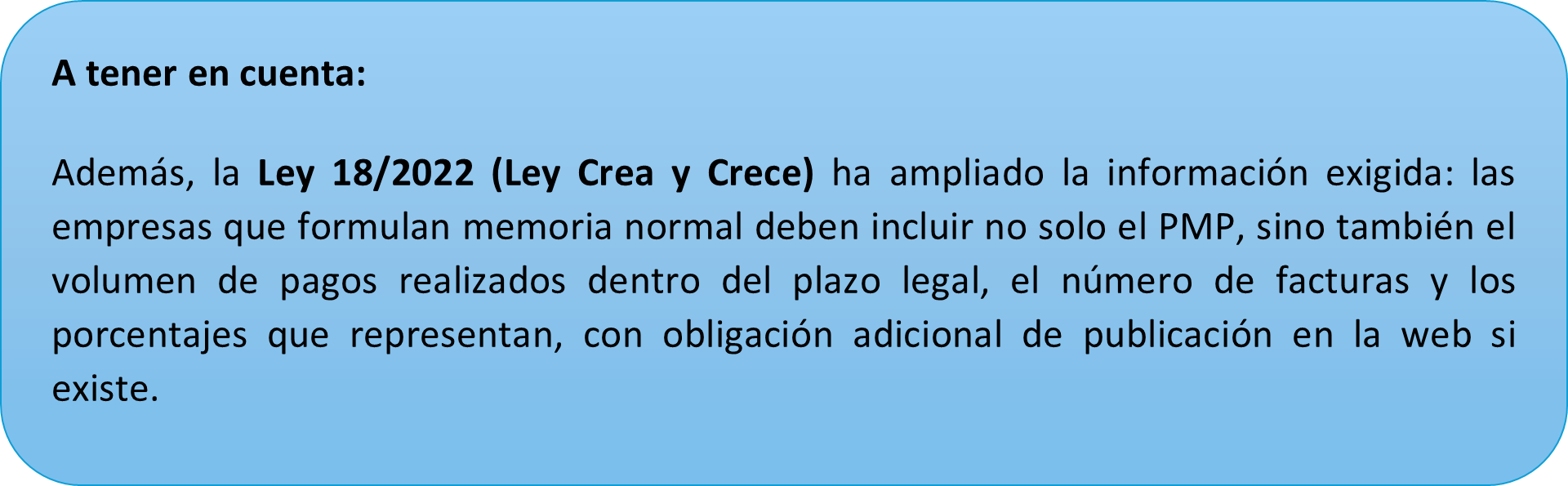

Periodo medio de pago a proveedores: qué es, cómo se calcula y qué aclara el ICAC

El periodo medio de pago a proveedores (PMP) mide cuántos días tarda una empresa, de media, en pagar a sus proveedores desde que recibe el bien o el servicio. Es un indicador de disciplina financiera y de cumplimiento de la normativa de morosidad. Es un dato que debe incluirse de forma obligatoria en la memoria de sus cuentas anuales de muchas sociedades.

Qué es el periodo medio de pago y cómo se computa

El PMP se calcula ponderando:

-

Las operaciones ya pagadas durante el ejercicio.

-

Las operaciones que permanecen pendientes de pago al cierre.

El plazo se computa, como regla general, desde la fecha de recepción efectiva de las mercancías o de prestación del servicio. Solo cuando no existe una información fiable sobre ese momento puede utilizarse la fecha de recepción de la factura.

Desde cuándo es obligatorio informar el PMP

La obligación de informar el PMP en la memoria se introdujo por primera vez en la Disposición Adicional Tercera de la Ley 15/2010, de lucha contra la morosidad en las operaciones comerciales. Esa norma impuso a las sociedades mercantiles el deber de informar sobre sus plazos de pago y habilitó al ICAC para concretar la metodología.

Posteriormente, el ICAC desarrolló esta obligación mediante la Resolución de 29 de enero de 2016, que sigue siendo hoy la referencia técnica para el cálculo y presentación del PMP.

La tendencia es clara: más transparencia y menos margen para la morosidad encubierta.

Qué aclara exactamente la Consulta del ICAC

En 2025, el ICAC ha vuelto a pronunciarse sobre esta materia a través de la Consulta 3 del BOICAC nº 144/2025, aclarando varios errores habituales en la práctica

La consulta aborda tres cuestiones muy prácticas que suelen generar dudas en contabilidad.

-

1. Facturas recibidas antes de prestar el servicio

El ICAC confirma que no deben incluirse en el cálculo del PMP las facturas recibidas de forma anticipada cuando todavía no se ha recibido el bien o el servicio.

Mientras no exista entrega o prestación efectiva, no hay operación comercial a efectos del PMP y, por tanto, no empieza a contarse ningún plazo de pago.

Esto evita inflar artificialmente los días de pago por simples anticipos administrativos o errores de facturación.

-

2. Pagos realizados por anticipado

Aquí la respuesta es distinta: los pagos anticipados sí se incluyen en el cálculo, pero con un tratamiento especial.

Cuando una empresa paga antes de recibir el bien o el servicio, esa operación se incorpora al cálculo de las operaciones pagadas con signo negativo, porque el número de días resulta negativo (se paga antes de que nazca la obligación económica).

Contablemente es una solución lógica: refleja que la empresa no solo no retrasa el pago, sino que incluso se adelanta.

-

3. Facturas rectificativas: qué importe debe tomarse

El ICAC aclara que el importe relevante para el cálculo del PMP no es necesariamente el que figure formalmente en la factura, sino el que represente la deuda real y efectiva con el proveedor.

Si una factura ha sido rectificada, debe utilizarse el importe corregido que refleje la obligación económica verdadera. El objetivo es que el PMP mida la realidad económica, no una cifra meramente documental.

Un matiz importante: explicación en la memoria

La consulta recuerda además que la empresa puede —y debe— incluir en la memoria cualquier información adicional que ayude a explicar circunstancias que distorsionen el PMP, como pagos extraordinarios, anticipos relevantes o operaciones atípicas.

El dato no debe presentarse de forma automática y sin contexto. Las cuentas bien explicadas evitan interpretaciones erróneas y problemas posteriores.

Conclusión práctica

El periodo medio de pago no es un simple número contable. Es un indicador de seriedad empresarial, cumplimiento normativo y calidad en la gestión financiera.

La Consulta del ICAC refuerza una idea de fondo muy clásica: el cálculo debe responder a la realidad económica, no a artificios formales.

Pagar a tiempo —y medirlo correctamente— sigue siendo una de las mejores cartas de presentación de una empresa.

El TEAC rebaja el ITSGF a los no residentes

Como es sabido, el Impuesto Temporal de Solidaridad de las Grandes Fortunas es un tributo directo, personal y complementario del Impuesto sobre el Patrimonio, que grava patrimonios netos superiores a 3.000.000 de euros y cuya aplicación ha quedado prorrogada mientras no se revise la tributación patrimonial en el contexto de la reforma del sistema de financiación autonómica.

Al igual que en el IP, la tributación por este impuesto está sujeta al llamado “límite conjunto”.

¿En qué consiste el límite conjunto?

Es decir, que la cuota íntegra del Impuesto Temporal de Solidaridad de las Grandes Fortunas, conjuntamente con las cuotas del IRPF y del Impuesto sobre el Patrimonio, no puede exceder del 60% de la suma de las bases imponibles del IRPF. cuando la suma de las cuotas de los tres tributos excede del citado 60%, la reducción se practica sobre la cuota del Impuesto Temporal de Solidaridad de las Grandes Fortunas hasta alcanzar el límite, con la restricción de que dicha reducción no puede superar el 80%.

¿Qué dice la norma?

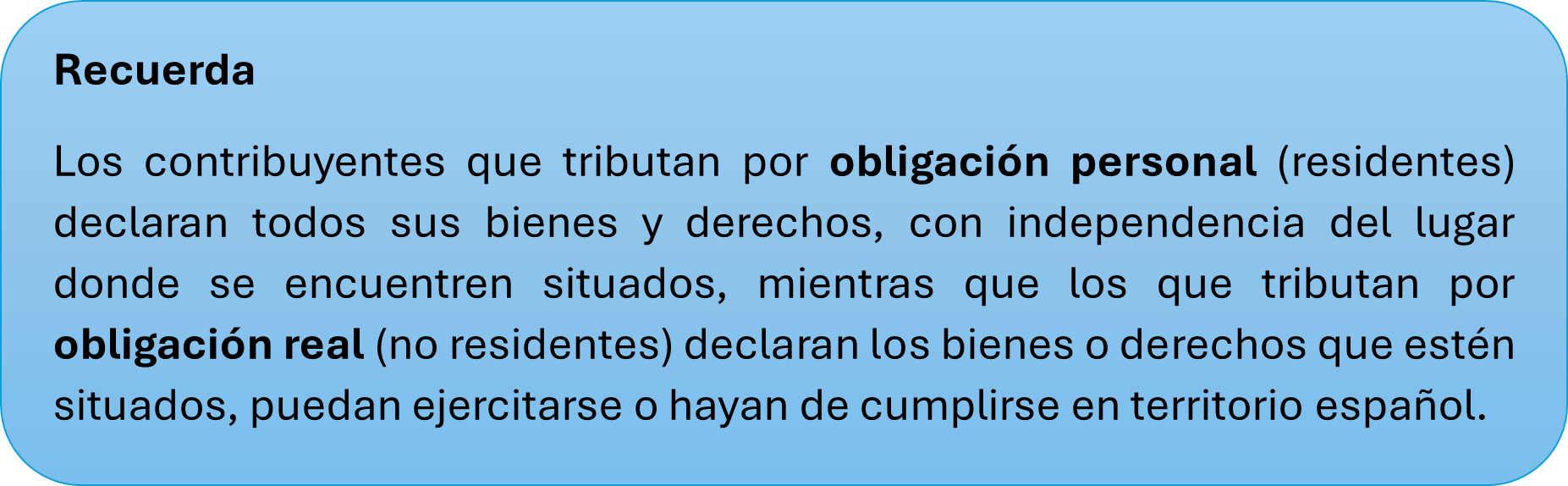

El apartado Doce del artículo 3 de la Ley 38/2022 que regula la aplicación de dicho límite, establece su aplicación únicamente a los sujetos pasivos que tributan por obligación personal, lo que implica que el límite no se aplica tratándose de contribuyentes no residentes que tributan por obligación real.

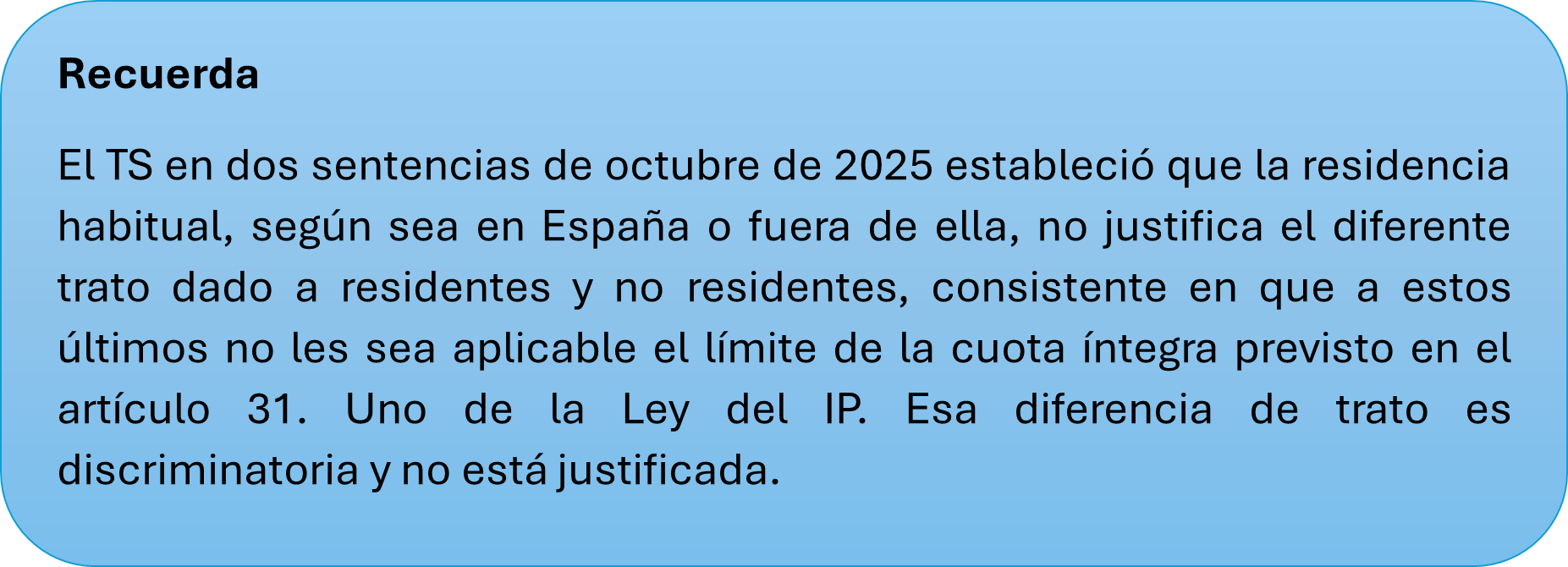

¿Qué ha dicho el TEAC?

El Tribunal Económico-Administrativo Central (TEAC) ha dictado en dos recientes resoluciones ha flexibilizado dicho criterio y considera de aplicación el límite tanto a contribuyentes residentes en España como a no residentes. Para ello, trae a colación la reciente doctrina sentada por el TS respecto de la aplicación del límite conjunto en el IP, la cual, a su entender, es perfectamente aplicable al ámbito del ITSGF, y considera discriminatoria a aplicación de la reducción de cuota prevista para el ITSGF únicamente a los residentes en España que tributan por obligación personal, y no a los no residentes, sujetos por obligación real.

La regulación de dicho límite en el IP y en el ITSGF es prácticamente idéntica, motivo que lleva al TEAC a adoptar la misma decisión que el TS hace unos meses.

¿Qué efectos prácticos tiene esta doctrina?

-

Se abre la puerta a reducir cuota del ITSGF a no residentes: Los contribuyentes no residentes que tributen en el ITSGF por obligación real podrán aplicar el límite conjunto, lo que supondrá una menor carga tributaria.

-

Impacto directo en autoliquidaciones y rectificaciones: contribuyentes no residentes que hayan ingresado ITSGF de ejercicios anteriores no prescritos sin aplicar dicho límite, pueden proceder a la rectificación de las autoliquidaciones y recuperar las cantidades pagadas en exceso.

-

Hay que tener en cuenta que el TEAC, al estimar esta cuestión, no se pronuncia sobre cómo debe calcularse dicho límite en los casos de no residentes, sino que, simplemente ordena a la AEAT efectuar los cálculos necesarios para determinar la nueva suma de cuotas, y en su caso, la nueva cuota íntegra que corresponda, previa aportación por parte del obligado tributario de la documentación necesaria para la determinación del citado límite.

Recomendación: Es aconsejable que los contribuyentes que pudieran verse afectado por esta doctrina, consulten su caso con un asesor fiscal para que, en función de las circunstancias concretas, se valoren las posibles acciones a adoptar.

Territorio Común

Febrero 2026

Hasta el 12 de febrero

INTRASTAT - Estadística Comercio Intracomunitario

-

Enero 2025. Obligados a suministrar información estadística

Hasta el 20 de febrero

Renta y Sociedades

Retenciones e ingresos a cuenta de rendimientos del trabajo, actividades económicas, premios y determinadas ganancias patrimoniales e imputaciones de renta, ganancias derivadas de acciones y participaciones de las Instituciones de Inversión Colectiva, rentas de arrendamiento de inmuebles urbanos, capital mobiliario, personas autorizadas y saldos en cuentas y, de rentas de no residentes obtenidas sin establecimiento permanente.

-

Enero 2025. Grandes empresas: 111, 115, 117, 123, 124, 126, 128, 216, 230

Número de Identificación Fiscal

-

Cuarto trimestre 2024. Declaración trimestral de cuentas y operaciones cuyos titulares no han facilitado el NIF a las entidades de crédito: 195

-

Declaración anual 2024. Identificación de las operaciones con cheques de las entidades de crédito: 199

IVA

-

Enero 2025. Declaración recapitulativa de operaciones intracomunitarias: 349

-

Solicitud de devolución por sujetos pasivos en el régimen simplificado del IVA y que ejerzan la actividad de transporte de viajeros o de mercancías por carretera, por adquirir determinados medios de transporte: 308

Subvenciones, indemnizaciones o ayudas de actividades agrícolas, ganaderas o forestales

-

Declaración anual 2024: 346

Impuesto sobre las Primas de Seguro

-

Enero 2025: 430

Impuestos Especiales de Fabricación

-

Noviembre 2024. Grandes empresas: 561, 562, 563

-

Enero 2025: 548, 566, 581

-

Cuarto trimestre 2024. Excepto grandes empresas: 561, 562, 563

-

Declaración de operaciones por los destinatarios registrados y representantes fiscales: 510

Impuesto Especial sobre la Electricidad

-

Enero 2025. Grandes empresas: 560

Impuestos Medioambientales

-

Enero 2025. Impuesto especial sobre los envases de plástico no reutilizables. Autoliquidación: 592

-

Año 2024. Impuesto sobre el valor de la producción de la energía eléctrica. Cuarto pago fraccionado: 583

Impuesto sobre las Transacciones Financieras

-

Enero 2025: 604

Hasta el 28 de febrero

IVA

-

Enero 2025. Autoliquidación: 303

-

Enero 2025. Grupo de entidades, modelo individual: 322

-

Enero 2025. Grupo de entidades, modelo agregado: 353

-

Enero 2025. Ventanilla única - Régimen de importación: 369

-

Enero 2025. Operaciones asimiladas a las importaciones: 380

Impuesto sobre Sociedades

-

Entidades cuyo ejercicio coincida con el año natural: opción/renuncia a la opción para el cálculo de los pagos fraccionados sobre la parte de base imponible del período de los tres, nueve u once meses de cada año natural: 036

-

Si el período impositivo no coincide con el año natural, la opción/renuncia por esta modalidad de pagos fraccionados se ejercerá, en los primeros dos meses de cada periodo impositivo o entre el inicio de dicho periodo impositivo y el fin del plazo para efectuar el primer pago fraccionado, si este plazo es inferior a dos meses: 036

Impuestos Medioambientales

-

Enero 2025. Impuesto especial sobre los envases de plástico no reutilizables. Presentación contabilidad y libro registro de existencias

Declaración anual de consumo de energía eléctrica

-

Año 2024: 159

Declaración informativa anual de operaciones realizadas por empresarios o profesionales adheridos al sistema de gestión de cobros a través de tarjetas de crédito o débito

-

Año 2024: 170

Declaración informativa anual de planes de ahorro a largo plazo

-

Año 2024: 280

Declaración anual de operaciones con terceras personas

-

Año 2024: 347

Autoliquidación de la aportación a realizar por los prestadores del servicio de comunicación audiovisual televisivo y por los prestadores del servicio de intercambio de videos a través de plataforma de ámbito geográfico estatal o superior al de una Comunidad Autónoma

-

Año 2024: 792