|

Comienza la Campaña de Renta 2025. Fechas a tener en cuenta y novedades destacadas

Como todos los años por estas fechas, conviene tener presente las fechas a recordar de la Campaña de Renta 2025 y las novedades más significativas:

Fechas a tener en cuenta:

-

A partir del 11 de marzo: puede solicitarse el número de referencia para 2025.

-

A partir del 18 de marzo está disponible el acceso a los datos fiscales, la APP y la sede electrónica.

-

A partir del 8 de abril se inicia la presentación Renta WEB por internet. El servicio tramitación borrador-declaración estará disponible en la Sede electrónica o App del 8 abril al 30 de junio.

-

Desde el 29 de abril hasta el 29 de junio, podrá solicitarse cita previa para asistencia telefónica de la Agencia Tributaria y entidades colaboradoras en la confección y presentación de la declaración (Plan LE LLAMAMOS).

-

La asistencia telefónica a los contribuyentes con cita será desde el 6 de mayo hasta el 30 de junio.

-

A partir del 29 de mayo hasta el 29 de junio, se puede pedir cita para asistencia presencial en oficinas para la confección y presentación de la declaración.

-

Del 1 al 30 de junio se prestará asistencia presencial en oficinas a los contribuyentes con cita previa.

-

Del 8 de abril al 25 de junio presentación de declaraciones con resultado a ingresar y domiciliación bancaria. En caso de fraccionamiento del pago, si solo se domicilia el segundo plazo, se podrá realizar hasta el 30 de junio.

Novedades destacadas

Modelo de declaración

Entre las novedades en el modelo de declaración destaca la introducción de una casilla en el apartado de “Autoliquidaciones rectificativas” para solicitar que la autoliquidación presentada previamente se tenga por no presentada por no existir la obligación de declarar.

También se habilitan nuevas casillas para consignar la nueva reducción aplicable a rendimientos de actividades artísticas obtenidos de manera excepcional.

El documento de ingreso o devolución también se ha modificado. Se ofrecerá un nuevo diseño para que el contribuyente tenga la información del resultado de la declaración y formas de ingreso de forma clara, resumida y muy visual.

Obligados a declarar

-

Respecto al ejercicio 2025 y siguientes, dejan de estar obligados a presentar declaración, aquellos contribuyentes que vengan cobrando o hayan solicitado una prestación contributiva por desempleo.

-

Límite aplicable a los perceptores de rendimientos del trabajo. Con carácter general, están obligados a declarar los contribuyentes que perciban rendimientos del trabajo de un solo pagador superiores a 22.000 euros anuales. Este límite también opera cuando hay dos pagadores y la suma de las cantidades percibidas del segundo y restantes pagadores, no superen en su conjunto 1.500 euros anuales.

Sin embargo, para los devengos producidos entre el 1 y el 22 de enero de 2025 (contribuyentes fallecidos en ese periodo), este límite de 1.500 euros procedente del segundo y restantes pagadores se incrementa a 2.500 euros.

Exenciones

Las ayudas percibidas por daños personales y para compensar la pérdida de renta en las explotaciones agrarias como consecuencia de los incendios forestales acaecidos en 2025 estarán exentas de tributación.

Nueva reducción para determinados rendimientos de actividades artísticas obtenidos de manera excepcional

A partir del 2025, se aplica una nueva reducción del 30% en el IRPF para rendimientos del trabajo o actividades económicas derivados de actividades artísticas (cine, música, artes escénicas y técnicas auxiliares) obtenidos de forma excepcional, siempre que superen el 130% de la media de los tres ejercicios anteriores, con un límite máximo de base de reducción de 150.000 € anuales.

Rendimientos derivados de la actividad económica

-

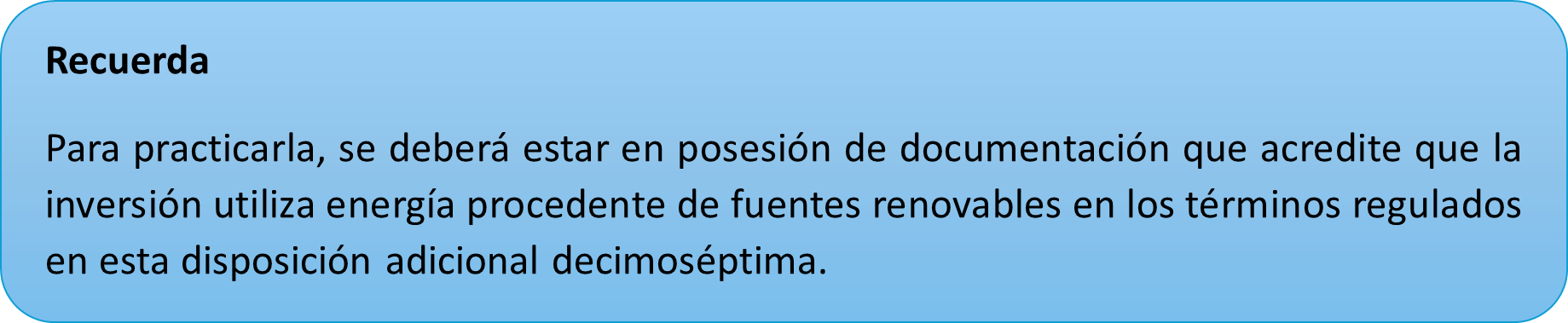

Libertad de amortización en inversiones que utilicen energía procedente de fuente renovables. Se amplía un año más el régimen de libertad de amortización establecida para inversiones que utilicen energía procedente de fuentes renovables. Aplicable a contribuyentes en estimación directa.

-

Libertad de amortización de determinados vehículos y de nuevas infraestructuras de recarga. En 2025 continúa vigente el régimen de libertad de amortización para determinados vehículos eléctricos e infraestructuras de recarga aplicado ya en 2024 y que vino a sustituir al anterior régimen de amortización acelerada. Se requiere que se trate de vehículos eléctricos o estructuras de recarga nuevos que entren en funcionamiento en 2024 y 2025.

Gravamen del ahorro

-

A partir de 2025, se incrementa el tipo de gravamen aplicable a bases liquidables superiores a 300.000 euros, que pasa del del 28 al 30 por 100.

Tarifa agregada aplicable a la BI del ahorro

|

Base liquidable del ahorro |

Cuota íntegra |

Resto base liquidable del ahorro |

Tipo aplicable |

|

0 |

0 |

6.000 |

19 |

|

6.000,00 |

1.140 |

44.000 |

21 |

|

50.000,00 |

10.380 |

150.000 |

23 |

|

200.000,00 |

44.880 |

100.000 |

27 |

|

300.000,00 |

71.880 |

En adelante |

30 |

Deducciones

-

Deducciones por obras de mejora de eficiencia energética en viviendas. Se encuentran prorrogadas la deducción por obras de mejora para la reducción de la demanda de calefacción y refrigeración (20%), la deducción por obras de mejora que reduzcan el consumo de energía primaria no renovable (40%) y la deducción obras de rehabilitación energética de edificios de uso predominante residencial (60%).

-

Deducción por compra de vehículos eléctricos enchufables y de pila combustible y deducción por la instalación de infraestructuras de recarga para vehículos eléctricos. Tanto la compra de un coche eléctrico como la instalación del punto de recarga seguirán siendo deducibles en 2025, siendo el porcentaje de deducción el 15% de las cantidades satisfechas.

-

Deducción por obtención de rendimientos del trabajo. Como novedad para el ejercicio 2025 se ha aprobado una nueva deducción por obtención de rendimientos del trabajo aplicable a contribuyentes con rendimientos íntegros del trabajo derivados de la prestación efectiva de servicios correspondientes a una relación laboral o estatutaria inferiores a 18.276 euros anuales, siempre que no tengan rentas distintas de éstas, excluidas las exentas, superiores a 6.500 euros.

La cuantía de la deducción es la siguiente:

-

Cuando los rendimientos íntegros del trabajo mencionados sean iguales o inferiores a 16.576 euros anuales: 340 euros anuales.

-

Cuando los rendimientos íntegros del trabajo mencionados estén comprendidos entre 16.576 euros anuales y 18.276 euros anuales: 340 euros menos el resultado de multiplicar por 0,2 la diferencia entre los rendimientos íntegros del trabajo y 16.576 euros anuales.

El Gobierno aprueba medidas tributarias para combatir la Crisis en Oriente Medio

El Real Decreto Ley el 7/2026, de 20 de marzo, aprobado por el Gobierno en Consejo de ministros extraordinario, contiene una serie de medidas para afrontar la Crisis de Oriente Medio, entre ellas, medidas tributarias. Algunas de estas medidas ya habían sido incluidas anteriormente en dos Reales Decretos Leyes que no fueron convalidados. Otras medidas son de nueva incorporación.

Impuesto sobre la Renta de las Personas Físicas

1.- Deducción por obras de mejora de la eficiencia energética en viviendas.

Se amplía hasta el 31 de diciembre de 2026 el plazo para realizar obras que reduzcan la demanda de calefacción y refrigeración (deducción del 20%) o que mejoren el consumo de energía primaria no renovable (deducción del 40%). El certificado de eficiencia energética deberá expedirse antes del 1 de enero de 2027.

Se amplía hasta el 31 de diciembre de 2027 el plazo para realizar obras de rehabilitación energética en edificios de uso residencial (deducción del 60%). El certificado deberá expedirse antes del 1 de enero de 2028.

2.- Deducción por adquisición de vehículos eléctricos y puntos de recarga.

También se prorroga un año más, hasta 31 de diciembre de 2026, la posibilidad de practicar la deducción del 15% por la adquisición de vehículos eléctricos "enchufables" y de pila de combustible, así como por la instalación de puntos de recarga.

3.- Deducción para los contribuyentes que instalen sistemas de autoconsumo con energías renovables en un inmueble de su propiedad.

Se crea una nueva deducción para los contribuyentes que instalen sistemas de autoconsumo con energías renovables en un inmueble de su propiedad. El porcentaje de deducción es del 10% para instalaciones individuales en inmuebles de su propiedad y del 20% para instalaciones colectivas en edificios de uso predominante residencial. En ambos casos se trataría de sistemas destinados al autoconsumo de energía eléctrica que utilicen fuentes de energía renovable

La base máxima anual de la deducción es de 5.000 euros. Esta deducción se aplicará a las instalaciones realizadas entre el 1 de enero y el 31 de diciembre de 2026.

Impuesto sobre Sociedades

Libertad de amortización para inversiones en instalaciones de autoconsumo con energías renovables

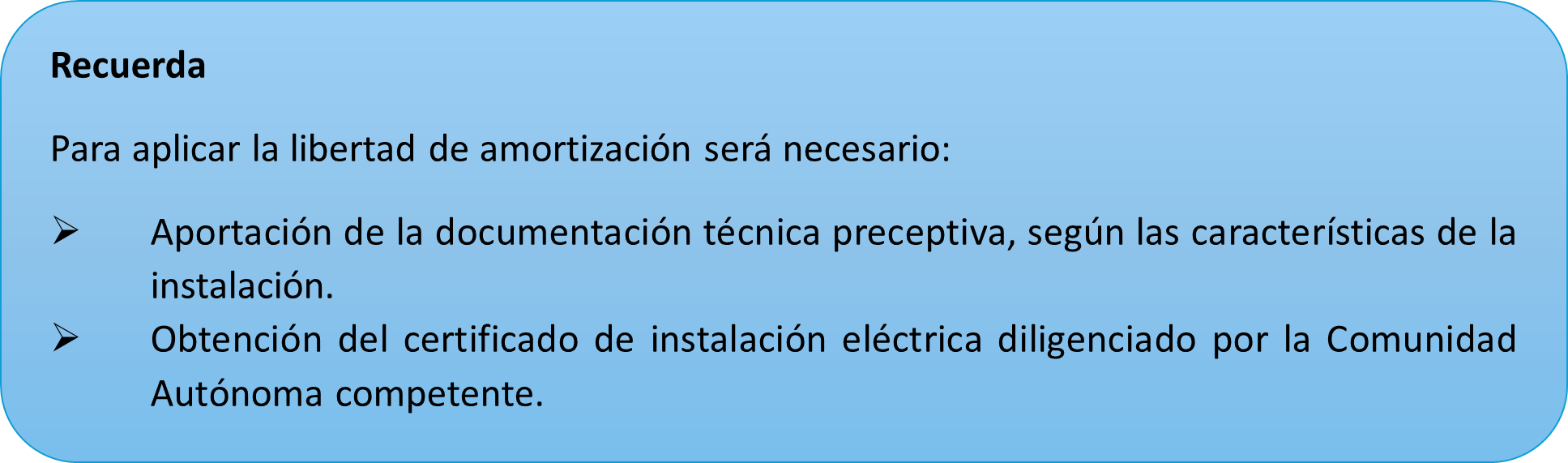

Podrán amortizarse libremente las instalaciones destinadas al autoconsumo de energía eléctrica que utilicen energía procedente de fuentes renovables, así como aquellas instalaciones para uso térmico de consumo propio que utilicen energía procedente de fuentes renovables, que sustituyan instalaciones que utilicen energía procedente de fuentes no renovables fósiles y que sean puestas a disposición del contribuyente a partir de la entrada en vigor del Real Decreto-ley 18/2022, y entren funcionamiento en 2023, 2024, 2025 y 2026.

Libertad de amortización para inversiones en vehículos y nuevas infraestructuras de recarga

Se prorroga la libertad de amortización para las inversiones en vehículos eléctricos (FCV, FCHV, BEV, REEV o PHEV), y en infraestructuras de recarga, que entren en funcionamiento en los ejercicios 2024, 2025 y 2026.

Impuesto sobre Hidrocarburos

Entre el 22 de marzo y el 30 de junio de 2026, se rebaja el tipo aplicable al gasóleo y a las gasolinas sin plomo hasta el mínimo permitido. La misma medida se extiende a otros combustibles (fuelóleo, el gas licuado del petróleo, gas natural y queroseno).

Gasóleo de uso profesional

Se fija en cero euros el tipo de la devolución parcial del Impuesto sobre Hidrocarburos por el gasóleo de uso profesional.

La medida resulta aplicable desde el 22 de marzo de 2026 hasta el 30 de junio de 2026.

Impuesto Especial sobre la Electricidad

Se establece, hasta el 30 de junio de 2026, una reducción del tipo impositivo del Impuesto Especial sobre la Electricidad, que pasa del 5,11269632 por ciento al 0,5 por ciento y se aprueban determinadas minoraciones en la forma de cálculo de la base imponible del impuesto sobre el valor de la producción de la energía eléctrica.

Impuesto sobre el Valor de la Producción de la Energía Eléctrica

Se modifica el cálculo de la base imponible y de los pagos fraccionados del Impuesto sobre el valor de producción de la energía eléctrica para el ejercicio 2026. Estará constituida por el importe total a percibir por el contribuyente, minorada en el 10% de las retribuciones correspondientes a la electricidad incorporada al sistema durante el primer trimestre natural y minorada en la totalidad de las retribuciones correspondientes a la electricidad incorporada al sistema durante el segundo trimestre natural.

Impuesto sobre el Valor Añadido

Se reduce de forma temporal el tipo impositivo del IVA al 10% para las entregas, importaciones y adquisiciones intracomunitarias de:

-

Energía eléctrica: Para titulares de contratos con potencia contratada inferior a 10 kW y para perceptores del bono social en condición de vulnerable severo.

-

Gas natural, briquetas y "pellets" procedentes de biomasa y madera para leña.

-

Gasolinas, gasóleos y biocarburantes destinados a ser usados como carburante.

Esta medida entra en vigor desde el 22 de marzo de 2026 hasta el 30 de junio de 2026.

Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados

Se declara exenta la transmisión de ahorros energéticos en el marco del Sistema de Certificados de Ahorro Energético (CAE).

Impuesto sobre Bienes Inmuebles

Se habilita a los ayuntamientos para que puedan regular bonificaciones. • La bonificación en el IBI de hasta el 50% para inmuebles con sistemas de aprovechamiento de térmico o eléctricos se extiende a aquellos que instalen sistemas para el aprovechamiento de la energía proveniente del sol o de la energía ambiente. Además, se permite a las ordenanzas fiscales establecer diferentes porcentajes de bonificación para inmuebles que cedan espacios para la instalación de sistemas asociados a comunidades energéticas.

Se anula la Tasa de basuras del Ayuntamiento de Madrid

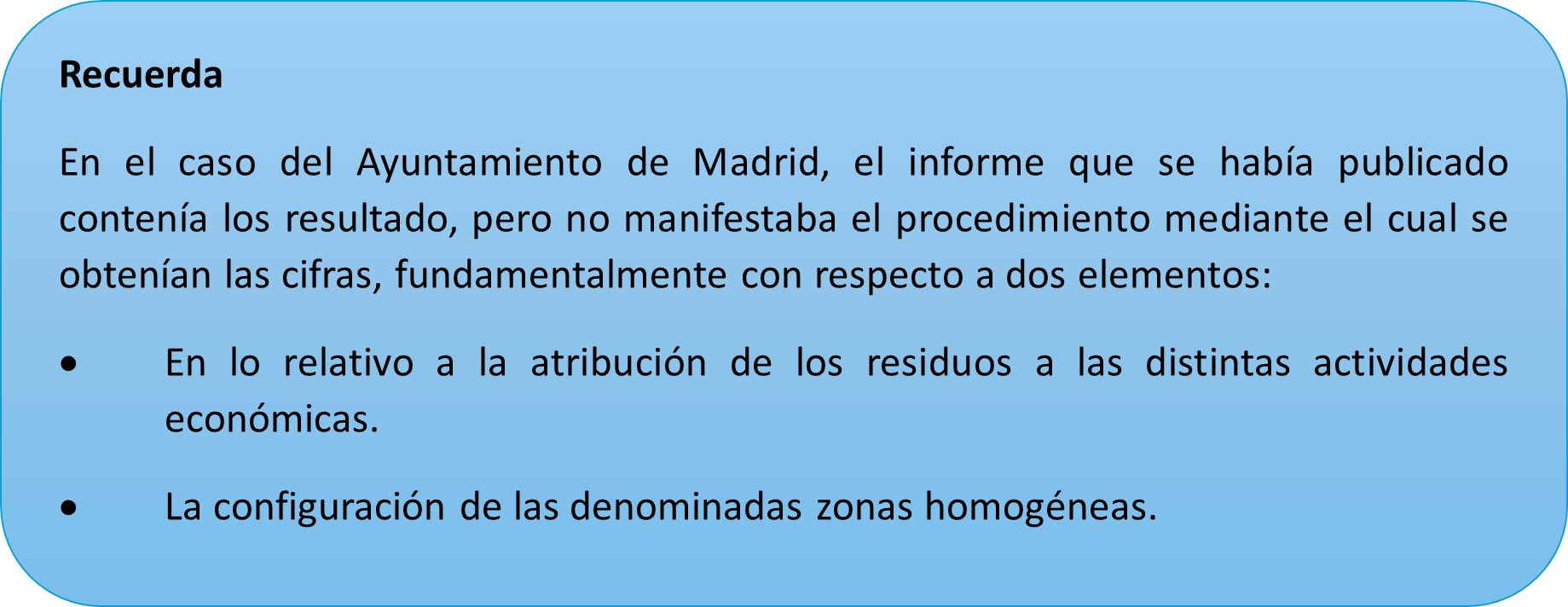

El TSJ de Madrid ha resuelto los recursos interpuestos por varias instituciones, entre ellas la Asociación Española de Asesores Fiscales (AEDAF), contra la Ordenanza Fiscal del Ayuntamiento de Madrid que regula la tasa por la prestación del servicio de gestión de residuos (TGS).

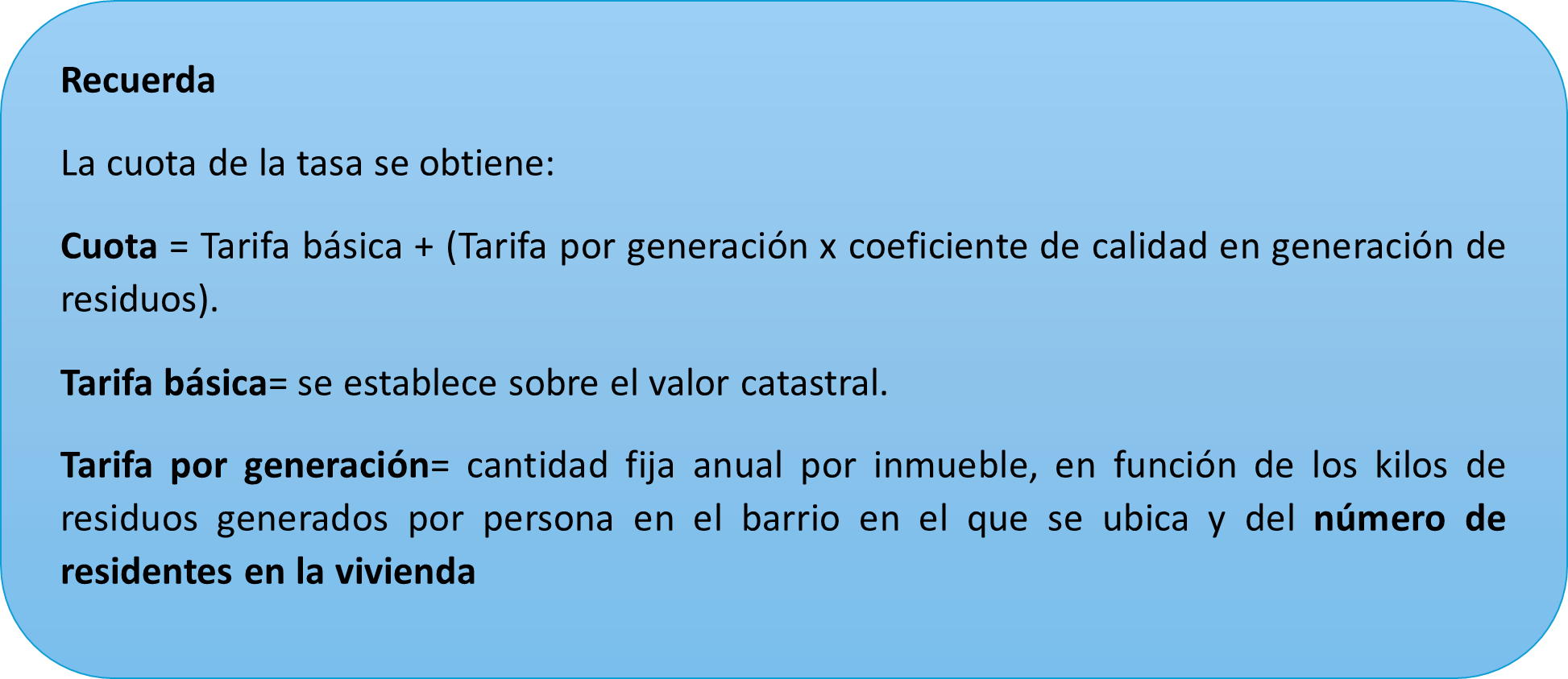

El motivo fundamental de anulación se basa en la infracción sustancial en el procedimiento de aprobación de la Ordenanza que la regula, ya que no se sometió a información pública documentación que resulta esencial a la hora de cuantificación de la referida tasa.

Es decir, durante el trámite de información pública no se puso a disposición de los ciudadanos un documento que se considera esencial: el informe técnico-económico que servía de base para la determinación de la tasa. Concretamente, ni se incorporaron ni publicaron los anexos relativos al estudio de generación de residuos por actividades económicas.

Principales argumentos que llevan a la anulación de la Tasa

-

El informe técnico-económico constituye una pieza esencial en el establecimiento de tasas municipales, al ser el instrumento que permite justificar tanto el coste del servicio como los criterios utilizados para la determinación de la cuota.

-

La implantación de esta Tasa obedece al principio de “quien contamina paga”, sin embargo, esta finalidad no exime del cumplimiento estricto de las garantías procedimentales ni de la obligación de motivar adecuadamente los elementos esenciales de la tasa.

-

El informe no puede limitarse a ofrecer datos numéricos o resultados finales, sino que debe contener una explicación razonada y completa de la metodología empleada, de modo que permita verificar la adecuación de la tasa a los principios de legalidad, proporcionalidad y equivalencia.

-

El trámite de información pública es garantía de la participación ciudadana. Permite a los interesados examinar el expediente en su integridad y formular alegaciones fundadas. Para que este derecho sea efectivo, la Administración debe poner a disposición del público toda la documentación relevante, sin excepciones ni limitaciones.

-

La ausencia de esta información privó a los ciudadanos de la posibilidad de conocer los fundamentos técnicos de la ordenanza y de cuestionar, en su caso, la corrección de los criterios utilizados, lo que generó indefensión. Por este motivo, el Tribunal declara la nulidad de pleno derecho.

¿Quién puede obtener la devolución de Tasa ingresada?

En principio, este pronunciamiento afecta a los contribuyentes que pagaron y recurrieron la tasa, pues de lo contrario la liquidación habrá quedado firme sin posibilidad de obtener devolución.

A este respecto, cabe señalar que en el recurso interpuesto por AEDAF contra la Ordenanza se solicitaba al Tribunal la extensión de los efectos de la nulidad a todos los contribuyentes afectados y que hubieran pagado la tasa, tanto a los que hubieran recurrido como a los que no. Solicitud que no ha sido atendida por el Tribunal.

¿Produce efectos inmediatos dicha anulación?

La sentencia dictada por el Tribunal Superior de Justicia de Madrid es susceptible de ser recurrida en casación, por lo que no es previsible que el Ayuntamiento proceda de inmediato a devolver las cantidades ingresadas a los contribuyentes que la recurrieron. Habrá que esperar y ver si el Ayuntamiento recurre dicha sentencia o si, por el contrario, la resolución adquiere firmeza y produce efectos de cosa juzgada.

¿Qué sucede en los casos en los que las reclamaciones interpuestas fueron resueltas por el TEAMM antes del pronunciamiento del TSJM?

De las más de 50.000 reclamaciones interpuestas por los contribuyentes ante el Tribunal Económico Administrativo Municipal de Madrid (TEAMM) muchas ya han sido resueltas en tiempo récord en sentido desestimatorio, sin esperar al pronunciamiento del tribunal de justicia sobre la legalidad de la Ordenanza Municipal. Pues bien, si aún se está en plazo de recurrir dicha resolución en vía contencioso-administrativa, conviene valorar dicha posibilidad y así evitar que adquiera firmeza dicho pronunciamiento. De lo contrario, si no se recurre y deviene firme, será difícil obtener la devolución de lo ingresado si, finalmente, se procede a su devolución.

Se extiende la moratoria COVID de la causa de disolución por pérdidas

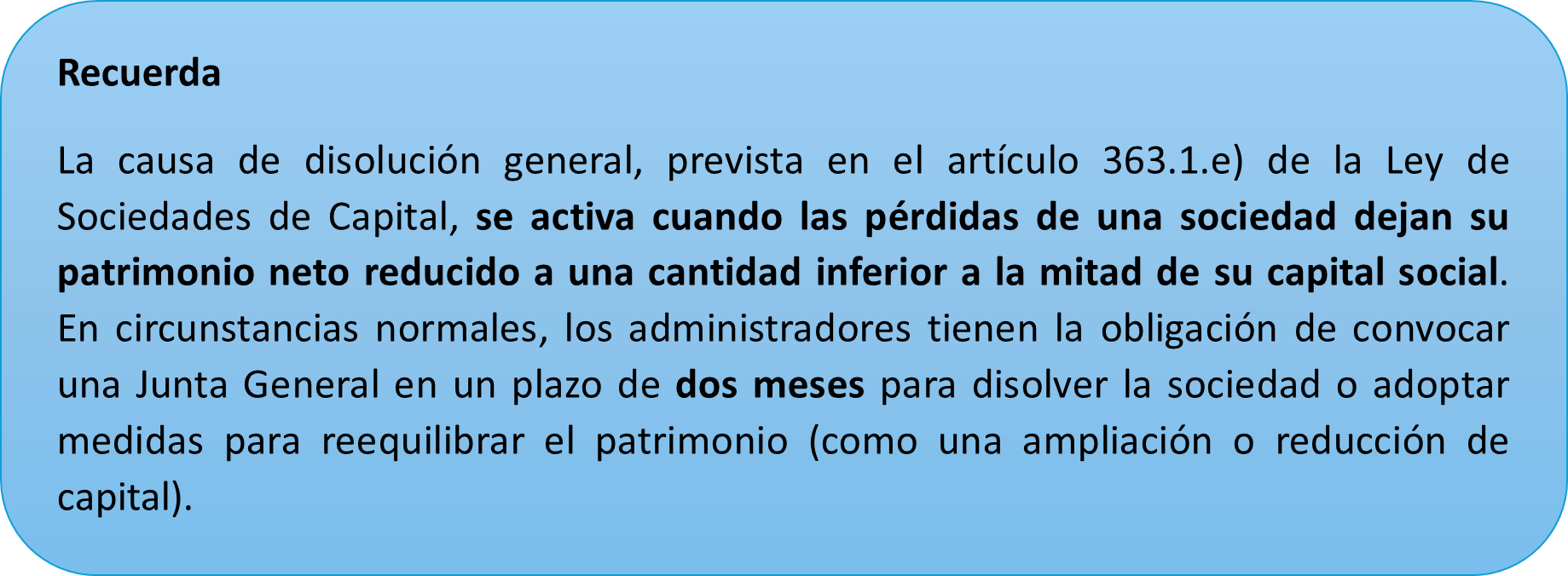

Como recordarán, entre las medidas de carácter mercantil aplicable a las sociedades de capital que se aprobaron en su día para hacer frente a la crisis generada a causa del COVID-19, se encontraba la suspensión de la causa de disolución por pérdidas que, con carácter excepcional, modificaba la obligación de disolución por pérdidas graves prevista en el artículo 363.1.e) de la Ley de Sociedades de Capital.

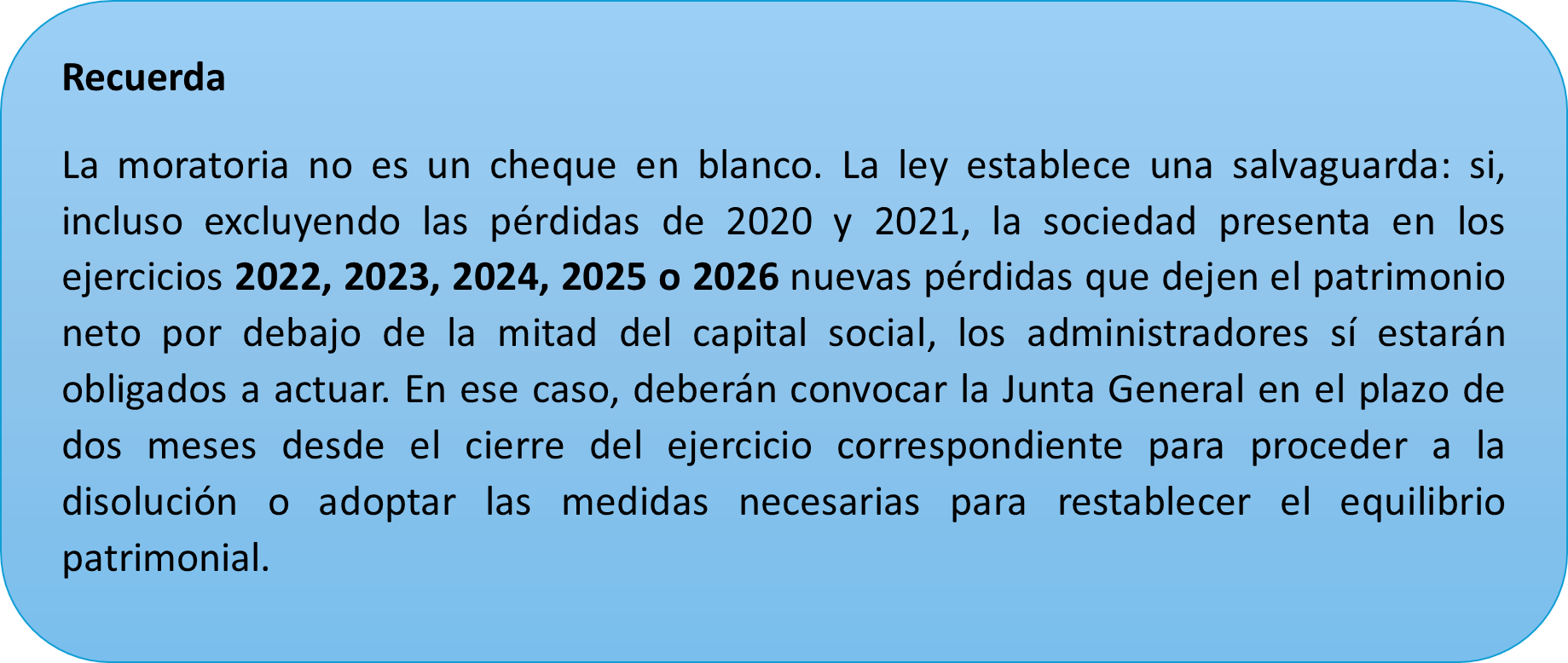

Esta medida fue introducida por primera vez mediante la Ley 3/2020, de 18 de septiembre y estableció inicialmente para el ejercicio 2020, que no se computarían las pérdidas generadas en dicho año a efectos de determinar la concurrencia de la causa de disolución. Posteriormente, el Real Decreto-ley 27/2021, de 23 de noviembre, extendió la exclusión de las pérdidas de 2020 también al ejercicio 2021 y fue objeto de sucesivas prórrogas. El RD-L 4/2025 extendió esta medida hasta el cierre del ejercicio iniciado en 2025.

Pues bien, la prórroga de esta moratoria societaria hasta el cierre del ejercicio iniciado en 2026 estuvo primero prevista en el RD-L 16/2025 y luego en el RD-L2/2026, ambas derogados debido a su no convalidación por el Congreso.

Finalmente, el Real Decreto Ley 7/2026, de 20 d marzo, el cual ha sido convalidado por el Congreso contempla el mantenimiento de la suspensión de la causa de disolución por pérdidas para el ejercicio 2026.

Adicionalmente, se incluye una previsión para que, en caso de que ya se hubiese formulado cuentas anuales antes de la entrada en vigor de este Real Decreto-Ley, éstas puedan ser reformuladas en el plazo de un mes, reuniéndose la junta en el plazo de los 3 meses siguientes a la nueva formulación.

Los supuestos que se contemplan son los siguientes:

-

Si ya se hubiesen formulado las cuentas a la entrada en vigor del RDL (22 de marzo 2026): Pueden reformularlas en el plazo máximo de 1 mes desde el 22 de marzo. La junta general para aprobar las cuentas del ejercicio 2025 se reunirá dentro de los 3 meses siguientes a la nueva formulación.

-

Si antes del 22 de marzo (entrada en vigor del RDL) se hubiera publicado la convocatoria de la junta general para aprobar las cuentas del ejercicio 2025 pero no se hubiera celebrado aún, el órgano de administración podrá:

-

modificar el lugar, la fecha y la hora previstos para celebración de la junta o

-

revocar el acuerdo de convocatoria con una antelación mínima de 72 horas y proceder a efectuar una nueva convocatoria dentro del mes siguiente a la nueva formulación de las cuentas.

Plan de Control Tributario 2026: novedades clave para el control del negocio digital, inmobiliario y la economía sumergida

La Agencia Tributaria presenta en el Plan de Control Tributario 2026 una batería de medidas orientadas a aprovechar la nueva información financiera disponible y a reforzar la lucha contra el fraude en ámbitos estratégicos: negocio digital, viviendas e inmuebles, y economía sumergida. A continuación destacamos los pilares y ámbitos prioritarios de actuación.

Nueva información financiera y control del negocio digital

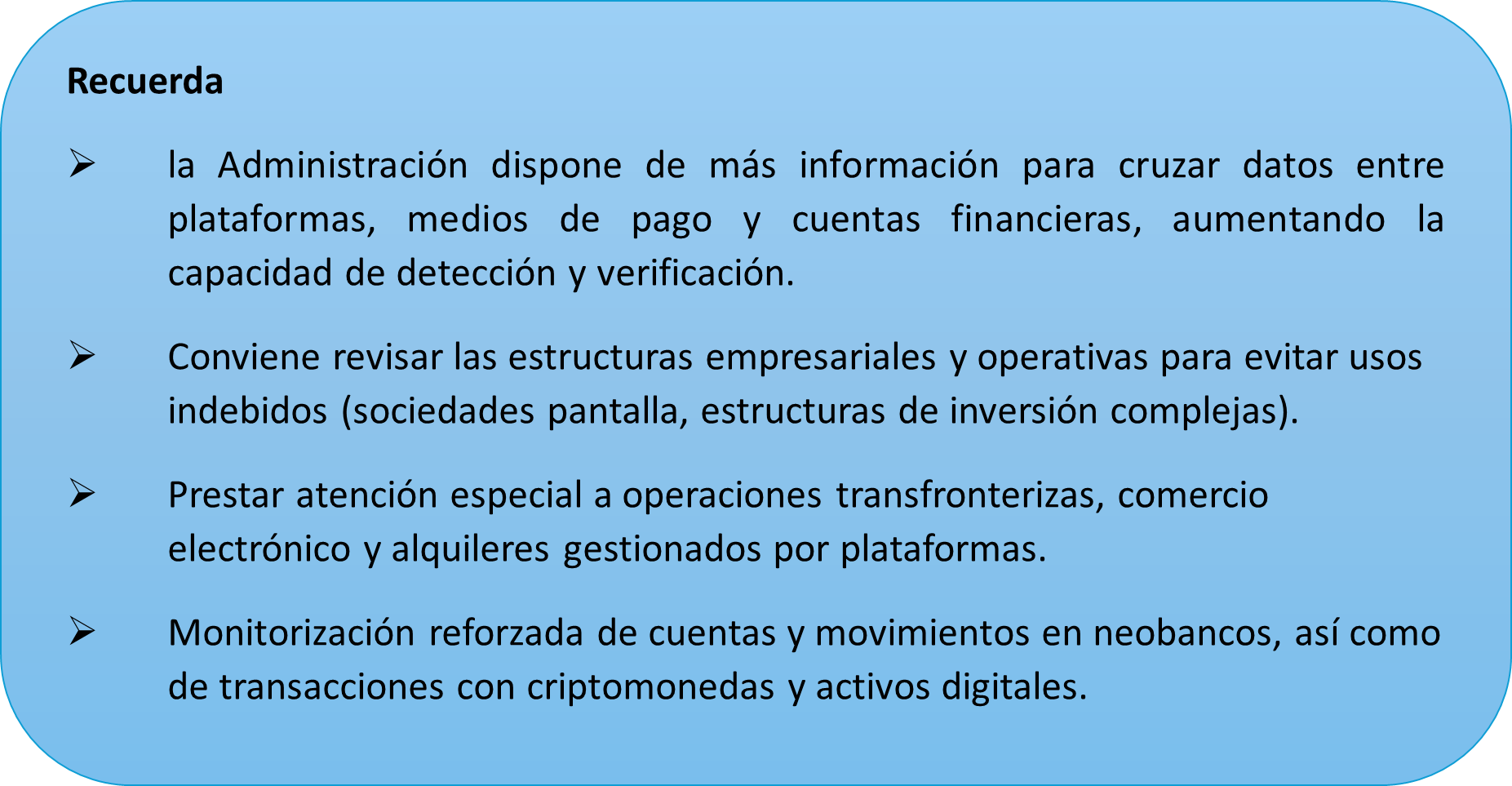

Este año se amplía el conjunto de datos disponibles, especialmente en relación con pagos y cobros realizados a través de servicios de pago, plataformas de comercio electrónico y herramientas “neobancarias”.

-

Aplicaciones prácticas:

-

Mejor control de posibles ocultaciones de actividades empresariales o profesionales gracias al cobro con tarjeta de forma mensual.

-

Detección temprana de estructuras como sociedades pantalla y otras entidades instrumentales utilizadas en tramas de IVA.

-

Evaluación de riesgo recaudatorio y apoyo en medidas cautelares (embargos) y en la fase ejecutiva ante posibles alzamientos de bienes.

-

Asistencia al contribuyente: facilitar la tramitación de obligaciones y verificar identidades con mayor precisión (útil para contribuyentes sin Cl@ve u otros medios de autenticación).

-

-

Neobancos y comercio electrónico:

-

Control reforzado sobre el uso de cuentas en neobancos para ocultar rentas o patrimonios en el exterior.

-

Ampliación de la información procedente de plataformas online (DAC7), para seguimiento del comercio electrónico.

-

Enfoque especial en inconsistencias entre establecimiento en la UE y las operaciones reales para confirmar o cuestionar la tributación en IVA.

-

Enfoque en el comercio electrónico y creadores de contenido

Con respecto a las operaciones de comercio electrónico se intensificarán las comprobaciones sobre entidades constituidas en España o en otro Estado de la UE para evitar alterar la tributación en IVA mediante plataformas de venta.

-

Perfiles coordinados de Inspección: se diseñarán actuaciones cuando conste declaración de establecimiento en la UE sin medios para operar en esa jurisdicción.

-

Creadores de contenido en redes sociales: se continuará analizando la residencia fiscal y la tributación de estas nuevas formas de negocio.

-

Seguimiento de contribuyentes que operaron con monedas virtuales y no hayan declarado rentas o ganancias patrimoniales derivadas de su tenencia y/o transmisión.

-

Utilización de herramientas de trazabilidad en blockchain para identificar patrimonios no justificados o rentas no declaradas.

Control integral en el sector inmobiliario

La AEAT reforzará actuaciones para prevenir y detectar fraude en:

-

Promoción, construcción, comercialización e intermediación.

-

Deducción improcedente de gastos financieros y uso indebido de subcontratas.

-

Valoración de inmuebles en transmisiones, especialmente con entidades vinculadas o estructuras societarias.

-

Cumplimiento de normativa en operaciones complejas de promoción, rehabilitación y transmisión sucesiva de inmuebles.

-

Estructuras empresariales y patrimoniales en el sector: seguimiento específico para identificar esquemas orientados a reducir la carga tributaria.

-

Arrendamientos y plataformas digitales:

-

Verificación de rendimientos declarados y atención al alquiler turístico y a los distintos operadores del mercado.

-

Detección de arrendamientos de uso distinto de vivienda y posibles artificios en pisos turísticos y alquileres de temporada.

-

-

Socimi y no residentes: vigilancia de la tributación de las ganancias patrimoniales de inmuebles y control de no residentes titulares de activos en España.

-

Personas no residentes: actuaciones de control del Impuesto sobre el Patrimonio y del IRN (Impuesto sobre la Renta de No Residentes) para titulares de bienes patrimoniales.

Economía sumergida y facturación irregular

-

Presencia reforzada en sectores de alto riesgo de economía sumergida.

-

Planes sectoriales de visitas con revisión censal y formal, con énfasis en TPV y pagos con tarjeta.

-

En 2026, incremento de actuaciones de control para identificar actividades con facturación irregular y evasión de tributos.

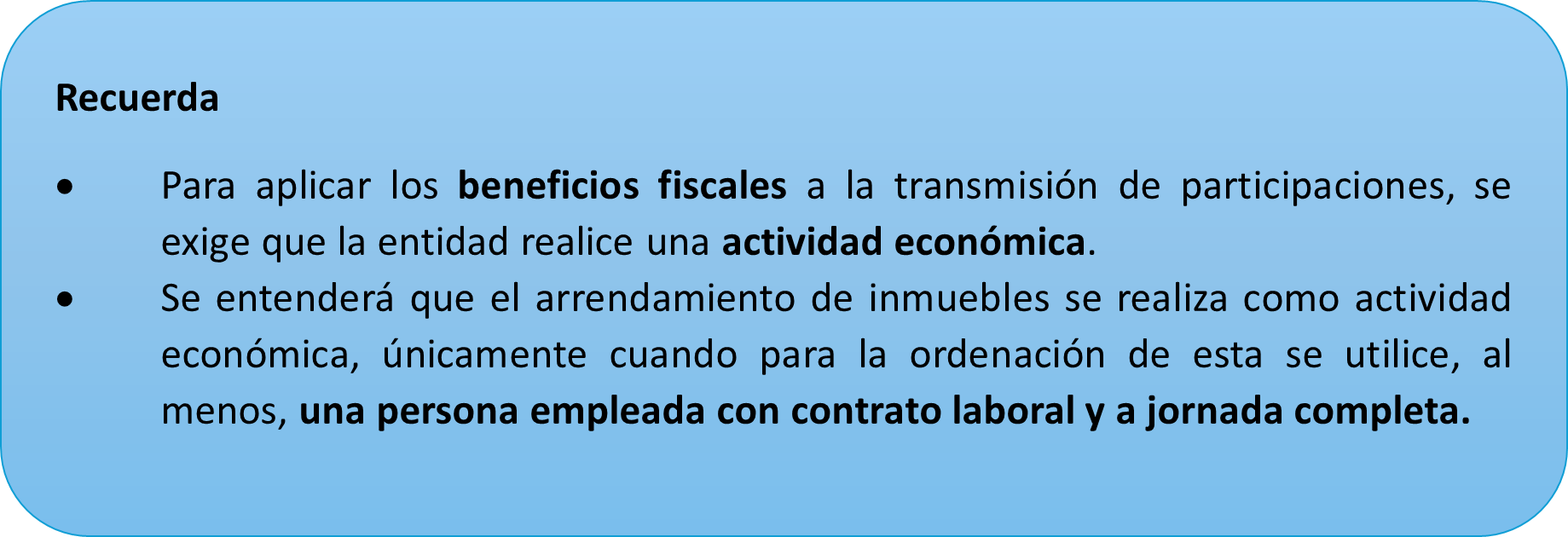

Transmisión de empresa familiar: El TS analiza el cumplimiento de requisito del empleado en la actividad de arrendamiento a nivel de grupo

Una reciente sentencia del Tribunal Supremo de 20 de febrero ha flexibilizado el cumplimiento del requisito de “empleado con contrato laboral y a jornada completa” para que la actividad de arrendamiento de inmuebles se considere actividad económica. Ello, a los efectos de considerar exentas en el Impuesto sobre el Patrimonio (IP) las participaciones de empresa familiar y de aplicar la reducción en el Impuesto sobre Sucesiones y Donaciones (ISD) a la transmisión de la mismas.

La cuestión casacional no era menor. El auto de admisión la formula con claridad: determinar si, para aplicar la reducción en el ISD respecto de participaciones exentas en el IP, es admisible que el requisito de la persona contratada en sociedades arrendadoras se cumpla por otra entidad del mismo grupo.

El litigio parte de una donación de participaciones sociales de una entidad. La Administración autonómica negó la plena aplicación de la reducción del 95% al considerar que una de las filiales participadas, dedicada al arrendamiento de fincas rústicas, no desarrollaba actividad económica a estos efectos porque carecía de empleado propio a jornada completa.

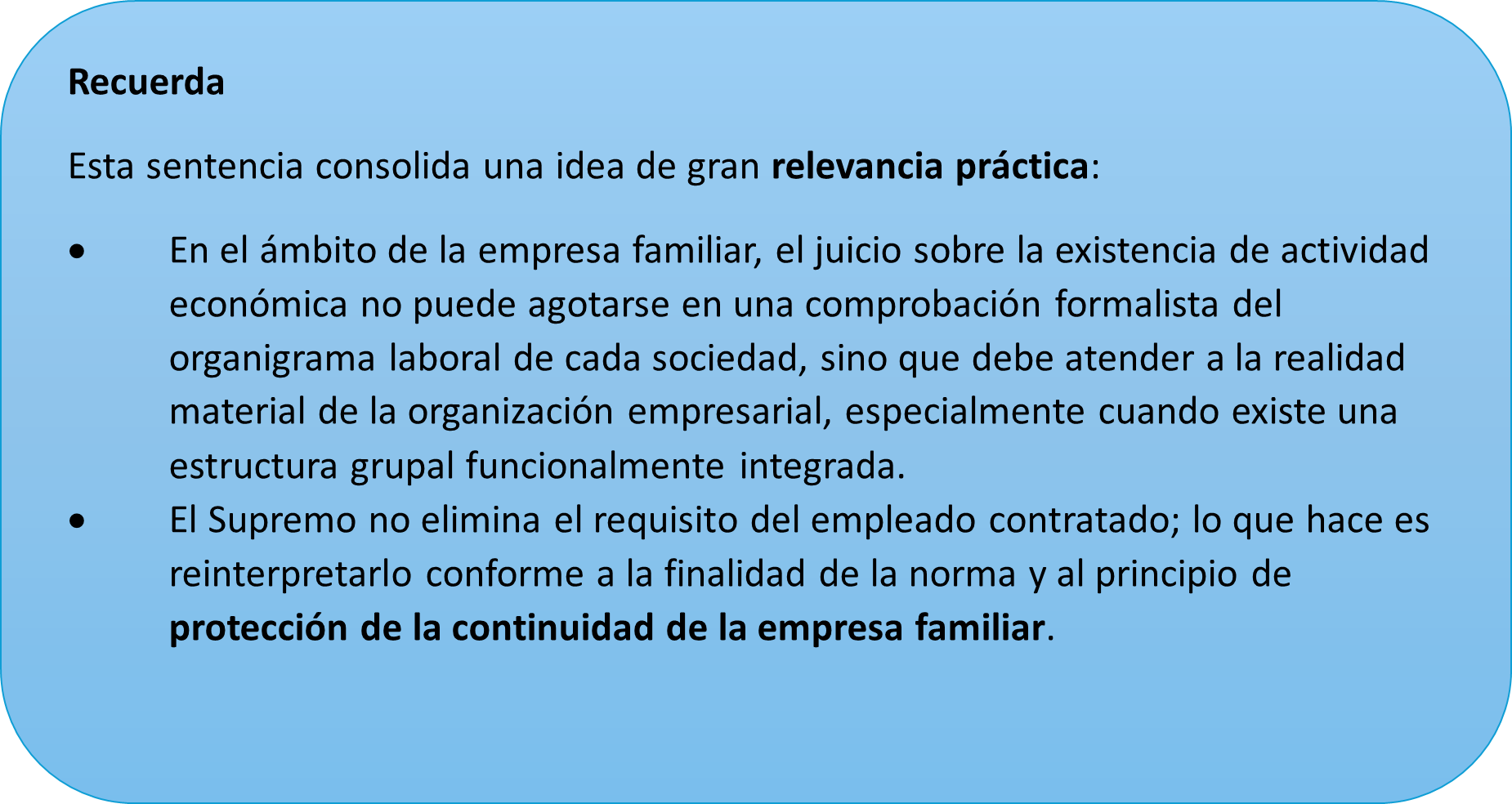

Pues bien, el Tribunal Supremo considera que el requisito de contar con una persona contratada a jornada completa para considerar la existencia de actividad económica puede entenderse cumplido por una entidad distinta del grupo.

Las claves de esta decisión del Tribunal son:

-

Lo relevante no es la titularidad formal del vínculo laboral, sino la realidad económico-funcional en la que se integra la sociedad arrendadora.

No considera decisivo que el trabajador figure formalmente en la nómina de la filial arrendadora, sino que exista una ordenación real de medios personales y materiales al servicio de una actividad económica efectiva.

-

Interpretación finalista del régimen de empresa familiar. La finalidad última del régimen de Empresa familiar no es consagrar formalismos societarios, sino favorecer la continuidad y transmisión de la empresa familiar cuando existe una actividad económica real.

-

No es suficiente con la mera pertenencia formal a un grupo. Para que el requisito del empleado pueda entenderse cumplido con medios personales centralizados en otras sociedades, es preciso que concurra una auténtica unidad de medios y de actividad a nivel de grupo y, sobre todo, que la sociedad arrendadora esté integrada funcionalmente en esa actividad económica. Es decir, no basta con que “use” medios del grupo; es necesario que “sirva” realmente a la actividad económica del conjunto.

Territorio Común

Abril 2026

Desde el 8 de abril hasta el 30 de junio

Renta y Patrimonio

-

Presentación por Internet de las declaraciones de Renta 2025 y Patrimonio 2025

Con resultado a ingresar con domiciliación en cuenta, hasta el 25 de junio

Hasta el 13 de abril

INTRASTAT - Estadística Comercio Intracomunitario

-

Marzo 2026. Obligados a suministrar información estadística

Hasta el 20 de abril

Renta y Sociedades

Retenciones e ingresos a cuenta de rendimientos del trabajo, actividades económicas, premios y determinadas ganancias patrimoniales e imputaciones de renta, ganancias derivadas de acciones y participaciones de las Instituciones de Inversión Colectiva, rentas de arrendamiento de inmuebles urbanos, capital mobiliario, personas autorizadas y saldos en cuentas y, de rentas de no residentes obtenidas sin establecimiento permanente.

-

Marzo 2026. Grandes empresas: 111, 115, 117, 123, 124, 126, 128, 216, 230

-

Primer trimestre 2026: 111, 115, 117, 123, 124, 126, 128, 136, 210, 216

Pagos fraccionados Renta

-

Primer trimestre 2026:

-

Estimación directa: 130

-

Estimación objetiva: 131

-

Pagos fraccionados Sociedades y establecimientos permanentes de no residentes

-

Ejercicio en curso:

-

Régimen general: 202

-

Régimen de consolidación fiscal (grupos fiscales): 222

-

IVA

-

Marzo 2026. Declaración recapitulativa de operaciones intracomunitarias: 349

-

Primer trimestre 2026. Autoliquidación: 303

-

Primer trimestre 2026. Declaración-liquidación no periódica: 309

-

Primer trimestre 2026. Declaración recapitulativa de operaciones intracomunitarias: 349

-

Primer trimestre 2026. Operaciones asimiladas a las importaciones: 380

-

Solicitud de devolución de cuotas reembolsadas a viajeros por empresarios en recargo de equivalencia: 308

-

Solicitud de devolución por sujetos pasivos en el régimen simplificado del IVA y que ejerzan la actividad de transporte de viajeros o de mercancías por carretera, por adquirir determinados medios de transporte: 308

-

Reintegro de compensaciones en el régimen especial de la agricultura, ganadería y pesca: 341

Impuesto sobre las Primas de Seguros

-

Marzo 2026: 430

Impuestos Especiales de Fabricación

-

Enero 2026. Grandes empresas: 561, 562, 563

-

Marzo 2026: 548, 566, 581

-

Marzo 2026: 573 (Autoliquidación), A24 (Solicitud de devolución)

-

Primer trimestre 2026: 521, 522, 547

-

Primer trimestre 2026 Actividades V1, F1: 553 (establecimientos autorizados para la llevanza de la contabilidad en soporte papel)

-

Primer trimestre 2026. Solicitudes de devolución: 506, 507, 508, 524, 572

-

Declaración de operaciones por los destinatarios registrados y representantes fiscales: 510

Impuesto Especial sobre la Electricidad

-

Marzo 2026. Grandes empresas: 560

-

Primer trimestre 2026. Excepto grandes empresas: 560

-

Año 2025. Autoliquidación anual: 560

Impuestos Medioambientales

-

Marzo 2026. Impuesto especial sobre los envases de plástico no reutilizables. Autoliquidación: 592

-

Primer trimestre 2026. Impuesto sobre los gases fluorados de efecto invernadero. Autoliquidación: 587. Solicitud de devolución: A23. Presentación contabilidad de existencias

-

Primer trimestre 2026. Impuesto especial sobre los envases de plástico no reutilizables. Autoliquidación: 592. Solicitud de devolución: A22

-

Año 2025. Impuesto sobre el Valor de la Extracción de Gas, Petróleo y Condensados. Autoliquidación anual: 589

-

Año 2026. Impuesto sobre el almacenamiento de combustible nuclear gastado y residuos radiactivos en instalaciones centralizadas. Primer pago fraccionado 585

Impuesto Especial sobre el Carbón

-

Primer trimestre 2026: 595

Impuesto sobre las Transacciones Financieras

-

Marzo 2026: 604

Aportación a realizar por los prestadores del servicio de comunicación audiovisual televisivo y por los prestadores del servicio de intercambio de vídeos a través de plataforma de ámbito geográfico estatal o superior al de una Comunidad Autónoma

-

Pago a cuenta 1P 2026: 793

Hasta el 30 de abril y desde el 30 de abril al 30 de junio

Hasta el 30 de abril

IVA

-

Marzo 2026. Autoliquidación: 303

-

Marzo 2026. Grupo de entidades, modelo individual: 322

-

Marzo 2026. Grupo de entidades, modelo agregado: 353

-

Marzo 2026. Ventanilla única - Régimen de importación: 369

-

Marzo 2026. Operaciones asimiladas a las importaciones: 380

-

Primer trimestre 2026: Ventanilla única – Regímenes exterior y de la Unión: 369

Número de Identificación Fiscal

-

Primer trimestre 2026. Cuentas y operaciones cuyos titulares no han facilitado el NIF a las entidades de crédito: 195

Impuesto sobre Determinados Servicios Digitales

-

Primer trimestre 2026: 490

Impuestos Medioambientales

-

Marzo 2026. Impuesto especial sobre los envases de plástico no reutilizables. Presentación contabilidad y libro registro de existencias

-

Primer trimestre 2026. Impuesto especial sobre los envases de plástico no reutilizables. Presentación contabilidad y libro registro de existencias

-

Primer trimestre 2026. Impuesto sobre el depósito de residuos en vertederos, la incineración y la coincineración de residuos. Autoliquidación: 593

Declaración informativa mensual de las operaciones realizadas por los empresarios o profesionales adheridos al sistema de gestión de cobros a través de cualquier tipo de tarjetas y mediante pagos asociados a números de teléfono móvil

-

Marzo 2026: 170

Declaración informativa mensual de cuentas en toda clase de instituciones financieras y resumen anual de retenciones e ingresos a cuenta sobre rendimientos del capital mobiliario y rentas obtenidas por la contraprestación derivada de cuentas en toda clase de instituciones financieras

-

Marzo 2026: 196

Declaración informativa de actualización de determinados mecanismos transfronterizos comercializables

-

Primer trimestre 2026: 235

Declaración informativa trimestral de operaciones de comercio de bienes corporales realizadas en la zona especial canaria sin que las mercancías transiten por territorio canario

-

Primer trimestre 2026: 281

Declaración informativa sobre pagos transfronterizos

-

Primer trimestre 2026: 379

Desde el 30 de abril al 30 de junio

-

Comunicación de la entidad constitutiva declarante de la declaración informativa del Impuesto Complementario. Para periodos impositivos finalizados antes del 31 de marzo de 2025: 240

-

Declaración informativa del Impuesto Complementario. Para periodos impositivos finalizados antes del 31 de marzo de 2025: 241