|

Novedades en relación con los aplazamientos y fraccionamientos de pago

La reciente modificación de la Ley General Tributaria, en vigor a partir del 1 de enero de 2017, ha introducido cuatro nuevos supuestos de deudas tributarias inaplazables. De este modo, no se podrán aplazar ni fraccionar las siguientes deudas tributarias:

-

Las correspondientes a obligaciones tributarias que deban cumplir el retenedor o el obligado a realizar ingresos a cuenta.

-

Las resultantes de la ejecución de resoluciones firmes total o parcialmente desestimatorias dictadas en un recurso o reclamación económico-administrativa o en un recurso contencioso-administrativo que previamente hayan sido objeto de suspensión durante la tramitación de dichos recursos o reclamaciones.

-

Las derivadas de tributos que deban ser legalmente repercutidos (como el IVA o Impuestos Especiales), salvo que se justifique debidamente que las cuotas repercutidas no han sido efectivamente pagadas.

-

Los pagos fraccionados del Impuesto sobre Sociedades.

Por tanto, en relación con los tributos repercutidos, establece la norma que para que los mismos puedan aplazarse o fraccionarse, el contribuyente debe justificar que no ha cobrado el impuesto repercutido.

No obstante lo anterior, la Agencia Tributaria publicó un comunicado en su página web “Los aplazamientos a los autónomos tras el Real Decreto-ley 3/2016”, en el que se informaba de algunas de las consecuencias de dicha modificación normativa en relación con los autónomos, extralimitándose, en su interpretación, de lo establecido expresamente en la Ley.

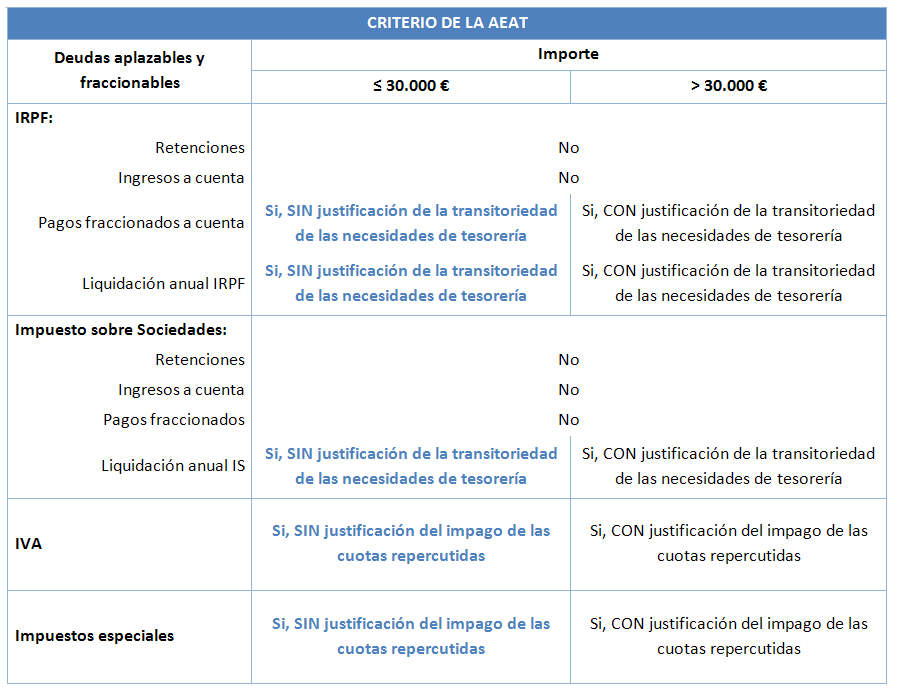

Así, la AEAT entendió que los autónomos podrán solicitar el aplazamiento, cualquiera que sea su importe, de su IRPF e IVA en las siguientes circunstancias, en función del importe global de la deuda:

-

Si las solicitudes se refieren a una deuda cuyo importe global es igual o inferior a 30.000 euros, se podrán conceder los aplazamientos, sin garantías, hasta un máximo de 12 plazos mensuales, salvo que el obligado hubiera solicitado un número de plazos inferior, en cuyo caso, se concederán los plazos solicitados. La periodicidad de los pagos será, en todo caso, mensual. Se tramitan mediante un mecanismo automatizado de resolución.

-

Si las solicitudes se refieren a una deuda cuyo importe global excede de 30.000 euros, se podrán conceder los aplazamientos, en función del tipo de garantía aportada por el deudor, y por un plazo máximo de 36 plazos mensuales, salvo que el obligado hubiera solicitado un número de plazos inferior, en cuyo caso, se concederán los plazos solicitados. Si las deudas son por IVA, será necesario, además, acreditar que las cuotas de IVA repercutidas no han sido pagadas.

Con ocasión de las numerosas dudas que se plantearon en la aplicación de lo dispuesto en el citado comunicado de la página web, la AEAT ha publicado la Instrucción 1/2017, de 18 de enero, de la Directora del Departamento de Recaudación de la AEAT, sobre gestión de aplazamientos y fraccionamientos de pago.

En dicha Instrucción se diferencia entre el procedimiento automatizado para la gestión de aplazamientos y fraccionamientos de deudas tributarias y el procedimiento no automatizado.

Procedimiento automatizado

-

Se aplicará a solicitudes de aplazamiento o fraccionamiento deuda cuyo importe global es igual o inferior a 30.000 euros.

-

Se establecen los siguientes plazos máximos de pago:

-

Deudas correspondientes a personas jurídicas, herencias yacentes, comunidades de bienes y demás entidades que, carentes de personalidad jurídica, constituyan una unidad económica o un patrimonio separado susceptibles de imposición: 6 plazos mensuales.

-

Deudas correspondientes a personas físicas: 12 plazos mensuales.

Si el obligado hubiera solicitado un número de plazos inferior, se concederá el solicitado.

En ningún caso los importes establecidos en estos plazos, excluidos los intereses, podrán ser inferiores a 30 €. -

Solicitudes de aplazamiento o fraccionamiento iguales o inferiores a 1.000 €: se resolverá en atención a la propuesta de plazos que el obligado haya indicado en su solicitud y siempre que el importe de cada uno de los plazos resultantes, excluidos intereses, no sea inferior a 30 €.

-

Las solicitudes de aplazamientos y fraccionamiento se denegarán en los siguientes casos:

-

siempre que el deudor tenga otras deudas en periodo ejecutivo respecto de las que no se haya solicitado aplazamiento o fraccionamiento de pago, cuya providencia de apremio haya sido notificada, siempre que el importe total de dichas deudas sea superior a 600 €,

-

cuando en la solicitud de aplazamiento se incluya alguna deuda que hubiese estado incluida con anterioridad en un acuerdo finalizado por incumplimiento de pago.

Procedimiento no automatizado

La gestión de aplazamientos y fraccionamientos de aquellas deudas de importe superior a 30.000 € se desarrolla a través de un procedimiento no automatizado.

En la solicitud se deberá aportar la siguiente documentación:

-

Cuando concurra un supuesto de representación legal, voluntaria o por medio de apoderado del obligado al pago, deberá acreditarse la misma.

-

En caso de ofrecimiento de garantía distinta al aval o certificado de seguro de caución, se exigirá certificado emitido por las entidades de crédito o caución con las que habitualmente opere el interesado como justificación documental de la imposibilidad de obtener dichas garantías.

-

La valoración de los bienes se exigirá igualmente, aunque hubieran sido ofrecidos con ocasión de otro aplazamiento de pago solicitado con anterioridad, si por el tiempo transcurrido o la naturaleza de los bienes, se considerase necesario. A estos efectos, el informe o certificado de tasación caduca a los seis meses contados desde la fecha de su emisión. En el caso de tasaciones con una antigüedad superior a seis meses e inferior a dos años bastará con una actualización de la misma.

-

En el caso de personas físicas o jurídicas, empresarios o profesionales obligados por Ley a llevar contabilidad, se exigirá que las cuentas anuales que se presenten sean las depositadas en el Registro Mercantil.

-

En el caso de solicitudes de aplazamiento o fraccionamiento de deudas tributarias derivadas de tributos que deban ser legalmente repercutidos, para acreditar el impago de las cuotas repercutidas será necesario aportar la siguiente documentación:

-

Relación de las facturas emitidas que no han sido cobradas con identificación de clientes, cuantías y fecha de vencimiento de las mismas.

-

Justificación documental que acredite que las mismas no han sido efectivamente satisfechas.

-

Relación de facturas recibidas, con identificación de proveedores y cuantías, acreditándose si las mismas han sido satisfechas y, en su caso, acreditación de los medios de pago utilizados.

-

Copia de cuantos requerimientos o actuaciones se hayan realizado frente al acreedor reclamando el pago de las facturas impagadas.

-

Especialidades en aplazamientos o fraccionamientos de pago de tributos repercutidos

Debido a que las deudas por tributos repercutidos y cobrados son inaplazables, cuando proceda la concesión del aplazamiento o fraccionamiento de pago, se incluirá en el acuerdo de concesión una cláusula en la que se especifique que, si durante la vigencia del acuerdo, se produjese el cobro efectivo del tributo repercutido, dichas cantidades efectivamente cobradas, deberán íntegramente ingresarse a favor de la Hacienda Pública en pago de la deuda pendiente hasta la completa satisfacción de ésta, aun cuando ello suponga un vencimiento anticipado de las deudas aplazadas o fraccionadas.

En este sentido, se establecerá, en el acuerdo de concesión, una cláusula por la que procederá la cancelación por incumplimiento del mismo cuando, habiendo cobrado las cantidades repercutidas y pendientes, el contribuyente no las destine al pago anticipado del aplazamiento en el plazo máximo de 10 días desde el cobro efectivo.

Además, se indicará, que durante la vigencia del acuerdo se podrá requerir al obligado o a terceros la información necesaria para comprobar los cobros que hayan podido ser efectuados a los efectos de constatar el correcto cumplimiento de dicha condición.

En el siguiente cuadro se resumen los criterios de la AEAT en cuanto a la concesión de aplazamientos y fraccionamientos:

El nuevo Suministro Inmediato de Información (SII) del IVA

El 1 de julio de 2017 entra en vigor el sistema de Suministro Inmediato de Información (SII), que consiste en la remisión electrónica de los registros de facturación, es decir de la información de las facturas expedidas y de las facturas emitidas. El SII no consiste en un sistema de remisión de las facturas, sino de remisión de información sobre la facturación.

¿Qué sujetos pasivos del IVA están obligados?

Se aplicará con carácter obligatorio a los siguientes sujetos pasivos:

-

Grandes Empresas (facturación superior a 6 millones de €)

-

Grupos de IVA

-

Inscritos en el REDEME (Registro de Devolución Mensual del IVA)

¿Puede un no obligado acogerse de forma voluntaria al SII?

Si, se puede optar de forma voluntaria al sistema SII, pero ello implica que se mantenga dicha opción al menos por un año.

La opción deberá ejercitarse en la declaración censal (modelo 036) en el mes de noviembre anterior al inicio del año natural en que deba surtir efecto, o al presentar la declaración de comienzo de la actividad, surtiendo efectos en el año en curso.

¿Es posible renunciar al SII?

Si, tratándose de sujetos no obligados, se podrá renunciar al SII, debiendo ejercitarse dicha renuncia a través del modelo 036 en el mes de noviembre anterior al año en el que deba surtir efectos.

¿Qué información debe remitirse por este sistema?

Los sujetos pasivos acogidos al SII están obligados a llevar a través de la Sede electrónica de la AEAT, mediante el suministro electrónico de los registros de facturación, los siguientes Libros Registro:

-

Libro registro de Facturas Expedidas.

-

Libro registro de Facturas Recibidas.

-

Libro registro de Bienes de Inversión.

-

Libro registro de Determinadas Operaciones Intracomunitarias.

Para ello, deben remitir a la AEAT los detalles sobre su facturación, con cuya información se irán configurando casi en tiempo real los distintos Libros Registro.

¿En qué plazo debe suministrarse la información?

Facturas expedidas: en el plazo de 4 días desde la expedición de la factura. No obstante, para el segundo semestre de 2017, este plazo será de 8 días naturales. En todo caso, antes del día 16 del mes siguiente al que se haya producido el devengo.

Facturas recibidas: en el plazo de 4 días desde la fecha del registro contable y antes del día 16 del mes siguiente al periodo de liquidación en que se hayan incluido las operaciones.

¿Cómo debe enviarse la información?

El envío de la información se podrá realizar mediante dos medios:

-

Envío mediante “Web service”, es decir el envío se realiza desde el propio sistema de facturación.

-

Mediante la cumplimentación de un “formulario web” para aquellos contribuyentes con poco volumen de operaciones.

El nuevo sistema no admite la presentación con importación de ficheros.

¿Hay algún plazo excepcional para renunciar al REDEME en 2017?

Para sujetos pasivos inscritos en el REDEME que no deseen aplicar el SII, Se ha previsto aprobar un plazo extraordinario para ejercitar la renuncia durante el mes de junio de 2017.

¿Se debe remitir también la información correspondiente al primer semestre de 2017?

Si. Los sujetos pasivos que apliquen el SII desde el 1 de julio de 2017 estarán obligados a remitir los registros de facturación del primer semestre de 2017 en el período comprendido entre el 1 de julio y 31 de diciembre de 2017.

IVA: Nuevo plazo para la remisión de las facturas a partir del 1 de enero de 2017

Desde el 1 de enero de 2017 existe un nuevo plazo para la remisión de las facturas, aplicable cuando el destinatario de la misma sea un empresario o profesional que actúe como tal. En este caso, la factura deberá remitirse antes del día 16 del mes siguiente a aquél en que se haya producido el devengo del Impuesto. Recordemos que, hasta ahora, este plazo era de un mes desde de la fecha de expedición de las facturas.

A modo de resumen, recogemos en el siguiente cuadro los plazos de expedición y remisión de las facturas:

|

|

PLAZO DE EXPEDICION DE LA FACTURA |

PLAZO DE REMISION DE LA FACTURA |

|

Con carácter general |

En el momento de realizarse la operación |

En el mismo momento de su expedición |

|

Cuando el destinatario de la operación sea un empresario o profesional |

Antes del día 16 del mes siguiente a aquél en que se haya producido el devengo del Impuesto correspondiente a la operación |

Antes del día 16 del mes siguiente a aquél en que se haya producido el devengo del Impuesto |

|

Entregas intracomunitarias de bienes |

Antes del día 16 del mes siguiente a aquél en que se inicie la expedición o el transporte de los bienes con destino al adquirente |

Antes del día 16 del mes siguiente a aquel en que se hubiera realizado la operación |

|

Operaciones acogidas al régimen especial del criterio de caja cuyo destinatario no sea empresario o profesional |

En el momento de la realización de tales operaciones |

En el mismo momento de su expedición |

|

Operaciones acogidas al régimen especial del criterio de caja cuyo destinatario sea empresario o profesional |

Antes del día 16 siguiente a aquel en que se haya realizado la operación. |

Antes del día 16 del mes siguiente a aquel en que se hubiera realizado la operación |

|

Facturas recapitulativas cuyo destinatario no sea un empresario o profesional |

Hasta el último día del mes natural en el que se hayan efectuado las operaciones que se documenten en ellas |

En el mismo momento de su expedición |

|

Facturas recapitulativas cuyo destinatario sea un empresario o profesional |

Antes del día 16 del mes siguiente a aquél en el curso del cual se hayan realizado las operaciones |

Antes del día 16 del mes siguiente a aquél en que se haya producido el devengo del Impuesto |

|

Factura rectificativa |

Tan pronto como el obligado a expedirla tenga constancia de las circunstancias que, obligan a su expedición, siempre que no hubiesen transcurrido cuatro años a partir del momento en que se devengó el Impuesto, o se den las circunstancias para la modificación de la base imponible |

En el mismo momento de su expedición |

Aprobado el cauce extrajudicial para reclamar la cláusula suelo

El pasado sábado, 21 de enero, se publicó en el BOE el Real Decreto-ley 1/2017, de 20 de enero, de medidas urgentes de protección de consumidores en materia de cláusulas suelo, en el que se regula el cauce extrajudicial para resolver, de forma rápida y sencilla, las reclamaciones de los consumidores derivadas de las últimas sentencias judiciales.

Principales características del procedimiento extrajudicial

Obligatoriedad/voluntariedad

El procedimiento extrajudicial regulado en dicho Real Decreto-ley tiene carácter obligatorio para las entidades financieras y voluntario para los consumidores afectados.

Ámbito de aplicación

Se aplica a los contratos de préstamo o crédito garantizados con hipoteca inmobiliaria que incluyan una cláusula suelo cuyo prestatario sea un consumidor.

Objeto

Tiene por objeto la devolución de las cantidades indebidamente satisfechas por el consumidor a las entidades de crédito en aplicación de determinadas cláusulas suelo contenidas en contratos de préstamo o crédito garantizados con hipoteca inmobiliaria.

Plazo de implantación

Las entidades de créditos deben implantar, en el plazo de un mes desde la entrada en vigor de la norma, un sistema de reclamación previa a la vía judicial. Para ello, deben disponer de departamentos o servicios especializados que resuelvan dichas reclamaciones.

Deber de información

Las entidades de crédito deben informar a todos los afectados sobre la existencia de esta vía de reclamación, así como de los posibles efectos fiscales derivados de la devolución. También, deben comunicar a la AEAT la información sobre las devoluciones acordadas.

Plazo de resolución

Presentada la reclamación ante la entidad financiera, ésta deberá remitir al consumidor el cálculo de la cantidad a devolver, incluyendo los intereses, o, alternativamente, las razones por las que considera que la reclamación no es procedente.

Tras recibir la comunicación, el consumidor deberá manifestar si está de acuerdo con el cálculo y, si lo está, la entidad realizará la devolución del efectivo.

Todo el proceso se hará en un plazo máximo de tres meses.

Formas de devolución

Con carácter general la devolución se efectuará en efectivo. No obstante, el Real Decreto-ley contempla la posibilidad de que las partes, de mutuo acuerdo, acuerden medidas compensatorias distintas. En este sentido, una vez acordada la cantidad a devolver, la entidad de crédito deberá suministrar una valoración que permita conocer el efecto de la medida compensatoria y conceder un plazo de quince días para que manifieste su conformidad. La aceptación de la medida compensatoria informada con esta extensión deberá ser manuscrita y en documento aparte en el que también quede constancia del cumplimiento del plazo previsto en el apartado anterior.

Gratuidad del procedimiento

El procedimiento de reclamación extrajudicial tendrá carácter gratuito. La formalización de la escritura pública y la inscripción registral que, en su caso, pudiera derivarse del acuerdo entre la entidad financiera y el consumidor devengará exclusivamente los derechos arancelarios notariales y registrales correspondientes, de manera respectiva, a un documento sin cuantía y a una inscripción mínima, cualquiera que sea la base.

Compatibilidad/incompatibilidad con la vía judicial

El procedimiento extrajudicial no es incompatible con la vía judicial, ya que el consumidor puede optar por acudir a esta última directamente o, si no se llegase a un acuerdo, puede ejercitar acciones judiciales.

Ahora bien, una vez iniciada la vía de la reclamación previa, ninguna de las partes puede ejercitar entre sí acción judicial o extrajudicial con el mismo objeto. Si ello ocurriese, el proceso quedará en suspenso hasta que se resuelva la reclamación previa.

En relación con los procedimientos judiciales que se encontrasen ya iniciados a la entrada en vigor de la norma, las partes pueden acordar suspender dicho procedimiento y someterlo al trámite extrajudicial.

Tratamiento fiscal de las cantidades percibidas por la devolución de las cláusulas suelo

El Real Decreto-ley modifica la Ley 35/2006, del Impuesto sobre la Renta de las personas Físicas, introduciendo, con efectos a partir de su entrada en vigor y ejercicios anteriores no prescritos, y regula el tratamiento fiscal de las cantidades percibidas por la devolución de las clausulas suelo en los siguientes términos:

1. No integración en la base imponible de las cantidades devueltas.

No se integran en la base imponible del Impuesto sobre la Renta de las personas Físicas ninguno de los siguientes importes:

-

las cantidades devueltas derivadas de los acuerdos celebrados con la entidad financiera (ya sean en efectivo u otra forma de compensación) en concepto de intereses pagados de más por aplicación de la clausula suelo.

-

Los intereses indemnizatorios que, en su caso, pudiera satisfacer la entidad financiera.

En relación con los intereses indemnizatorios, cabe señalar que lo dispuesto en el Real Decreto-ley difiere de lo que había señalado hasta ahora la Dirección General de Tributos, que entendía que los intereses indemnizatorios debían integrarse en la base imponible del ahorro del ejercicio en que se percibieran. Teniendo en cuenta que la Disposición adicional cuadragésima quinta se aplica también a los ejercicios que no estén prescritos en el momento de la entrada en vigor del Real Decreto-ley, pudiera suceder que se hubieran declarado dichos intereses de demora conforme al criterio de la DGT, en cuyo caso, entendemos que sería posible la rectificación de dichas autoliquidaciones con devolución de ingresos indebidos, en su caso.

2. Regularización de la deducción por inversión en vivienda habitual.

Si las cantidades devueltas hubieran formado parte de la base de la deducción por inversión en vivienda habitual (o de deducciones establecidas por la Comunidad Autónoma) de ejercicios anteriores, se perderá el derecho a practicar la deducción en relación con las mismas, por lo que habrá que regularizar. Dicha regularización se llevará acabo debiendo sumar a la cuota líquida estatal y autonómica, devengada en el ejercicio en el que se hubiera celebrado el acuerdo con la entidad financiera, exclusivamente las cantidades indebidamente deducidas en los ejercicios respecto de los que no hubiera prescrito el derecho de la Administración para determinar la deuda tributaria, en los términos previstos en el artículo 59 del Reglamento del Impuesto sobre la Renta de las Personas Físicas.

No obstante, no procede regularizar respecto de la parte de las cantidades que se destine directamente por la entidad financiera a minorar el principal del préstamo.

3.- Si las cantidades devueltas tuvieron la consideración de gastos deducibles.

Si las cantidades devueltas hubieran tenido la consideración de gasto deducible en ejercicios anteriores respecto de los que no hubiera prescrito el derecho de la Administración para determinar la deuda tributaria, se perderá tal consideración y procede regularizar, en este caso, mediante presentación de autoliquidación complementaria correspondiente a dichos ejercicios. La autoliquidación complementaria deberá presentarse en el plazo comprendido entre la fecha del acuerdo y la finalización del siguiente plazo de presentación de autoliquidación y no lleva aparejada la aplicación de sanción, ni intereses de demora, ni recargo alguno.

4. Devolución de cantidades satisfechas en un ejercicio cuyo plazo de presentación de autoliquidación no haya finalizado.

Si las cantidades devueltas fueron satisfechas por el contribuyente en ejercicios cuyo plazo de presentación de autoliquidación no hubiera finalizado con anterioridad al acuerdo de devolución de las mismas celebrado con la entidad financiera, las mismas no podrán formar parte de la base de deducción por inversión en vivienda habitual.

Del mismo modo, tampoco podrán considerarse gasto deducible para el cálculo del rendimiento neto del capital inmobiliario o de la actividad.

5. Devoluciones consecuencia de ejecución de sentencias o laudos arbitrales

El régimen fiscal anterior, será también de aplicación a las devoluciones derivadas de la ejecución de sentencias judiciales o laudos arbitrales.

Novedades en el Impuesto sobre la Renta de las Personas Físicas

Tributación de la transmisión de derechos de suscripción de valores admitidos a cotización

A partir del 1 de enero de 2017 el importe obtenido por la transmisión de derechos de suscripción procedentes de valores cotizados tributará como ganancia patrimonial para el transmitente, a integrar en la base imponible del ahorro.

Con anterioridad, estás operaciones no tributaban en el momento de su realización, pues el importe obtenido por la venta de derechos se minoraba el coste de adquisición de las acciones, de modo que la tributación se producía en el momento de la venta de la transmisión de las mismas.

En consonancia con lo anterior, dichas ganancias patrimoniales estarán sujetas a retención, siendo el porcentaje aplicable el 19%. Estarán obligados a retener la entidad depositaria, o en su defecto, el intermediario financiero o fedatario público que hubiera intervenido en la transmisión.

Integración y compensación de rentas en la base imponible del ahorro

La reforma del Impuesto aprobada en 2014 (en vigor a partir del 1 de enero de 2015, con carácter general), modificó el régimen de integración compensación de rentas en la base imponible del ahorro, permitiendo la compensación de rentas procedentes de rendimientos del capital mobiliario con ganancias patrimoniales con el límite del 25% de dicho saldo positivo. Sin embargo dicho límite no se aplicará hasta 2018, dado que la DA 12ª estableció que este porcentaje será del 10, 15 y 20 por ciento para los periodos impositivos 2015, 2016 y 2017 respectivamente.

Por tanto, para el ejercicio 2017, el límite de compensación de rendimientos y ganancias y pérdidas patrimoniales de la base imponible del ahorro se fija en el 20%, frente al 15% aplicado en 2016.

Calendario del Contribuyente

Ver calendario en pdf

ENERO

TERRITORIO COMÚN

Hasta el 20

-

Renta y Sociedades. Dic. 2016 / 4T 2016 (M. 111, 115, 117, 123, 124, 126, 128, 136, 230)

-

IVA. Régimen especial del grupo de entidades (M. 039) Comunicación incorporaciones

-

Servicios Vía Electrónica. 4T 2016 (M. 368)

-

Impuestos sobre las primas de seguros: Dic. 2016 (M. 430). Resumen Anual (M. 480)

Hasta el 30

-

Renta. Pagos fracc. 2016 / 4T (M. 130, 131)

-

IVA. Diciembre 2016 / 4T (M. 303, 322, 340, 349, 353, 380, 309, 311, 371) Decl. anual (M.390)

-

IVA. Solicitud de devolución recargo de equivalencia y sujetos pasivos ocasionales (M.308)

-

IVA. Declaración de operaciones incluidas en el libro registro. . Diciembre 2016 (M. 340)

-

IVA. Reintegro de comp. en el régimen especial de la agricultura, ganadería y pesca (M. 341)

-

IVA. Opción o revocación de la aplicación prorrata especial para 2017 y siguientes, si se inició la actividad en el último trimestre de 2016 (M. 036/037)

Hasta el 31

-

Renta y Sociedades. Resumen anual 2016 (M. 180, 188, 190, 193,193-S, 194, 196, 270)

-

IVA. Solicitud de aplicación del porcentaje provisional de deducción distinto del fijado como definitivo en el año precedente. (sin modelo)

-

Certificaciones individuales emitidas a los socios o partícipes de entidades de nueva o reciente creación. Declaración anual informativa 2016 (M. 165)

-

Préstamos y créditos y otras operaciones financieras relacionados con bienes e inmuebles. Decl. anual inf. 2016 (M. 181)

-

Donativos. Declaración anual 2016 (M.182)

-

Declaración informativa de adquisiciones y participaciones en instituciones de inversión colectiva. Declaración anual (M.187)

ÁLAVA

Hasta el 25

-

Renta y Sociedades. Diciembre 2016/4T 2016 (M. 110, 111, 115-A, 117, 123, 124, 126, 128, 230). Resumen anual 2016 (M. 180, 188, 190, 193, 194) en papel

-

No residentes: Retenciones. Diciembre 2016/ 4T (M. 117, 216) Resumen anual (papel) (M. 296)

-

Declaración colectiva no residentes sin EP 4T (M. 215)

-

Hasta el 30

-

IVA. Declaración anual. Régimen general y simplificado (M. 390, 391)

-

IVA. Declaración operaciones Intracomunitarias. Diciembre 2016/4T 2016 (M. 349)

-

IVA. Declaración de operaciones incluidas en el libro registro. . Diciembre 2016 (M. 340)

-

IVA. Solicitud de devolución recargo de equivalencia y sujetos pasivos ocasional (M.308)

-

IVA. Reintegro de comp. en régimen espec .de la agricultura, ganadería y pesca (M. 341)

-

Renta y Sociedades. Resumen anual 2016 (M. 180, 188, 190, 193, 194 y 196)Presentación en soporte

-

Premios exentos IRPF. Declaración anual inf, (M.183)

-

Donativos. Declaración anual 2016 (M.182)

-

No Residentes. Retenciones. Resumen anual (Presentación en soporte) (M. 296)

-

IVA. Solicitud de aplicación del porcentaje provisional de deducción distinto del fijado como definitivo en el año precedente (sin modelo)

Hasta el 31

-

No Residentes. Gravamen especial sobre Bienes Inmuebles de entidades no residentes (M. 213) Devengo 31-12-2016

CANARIAS

Hasta el 31

-

IGIC. Diciembre 2016 / 4T (M. 410, 411,412, 418, 419, 420, 421, 422) Decl. anual (M.425)

-

Arbitrio. 4T 2016 (M. 450). Declaración anual ejercicio 2016 (M. 455)

GUIPÚZCOA

Desde el 2

-

IAE. Comunicación importe neto cifra de negocios. (M. 842)

Hasta el 25

-

Renta, Sociedades y No Residentes. Dic. 2016/ 4T 2016 (M.110, 111, 115, 117, 123, 124, 126, 128, 216, 230)

-

IVA. Régimen especial aplicable a los servicios de telecomunicaciones, de radiodifusión o TB y a las prestadas por vía electrónica. 4T 2016 (M. 368)

-

Gravamen especial sobre los premios de determinads loterías y apestas. 4T 2016. (M.136)

Hasta el 30

-

IVA. Dic. 2016 / 4T. (M. 308, 309, 340, 341, 349) D. anual (M. 353, 390, 391, 392, 393)

-

Renta, Sociedades y No Residentes. Resumen anual 2016 (M. 180, 187, 188, 190, 193, 194, 196, 198, 270)

-

Préstamos y créditos y otras operaciones financieras relacionados con bienes e inmuebles. Declaración anual informativa 2016 (M. 181)

-

Donativos. Declaración anual 2016 (M.182)

-

No Residentes. Resumen anual 2016 (M. 296)

-

Gravamen especial sobre bienes inmuebles de entidades no residentes (M. 213)

VIZCAYA

Hasta el 25

-

Renta. Pagos fraccionados 2016 / 4T (M. 130)

-

Renta y Sociedades. Diciembre 2016 (M. 110, 111, 115, 117, 123, 124, 126, 128, 216)

-

No residentes. Declaración colectiva de rentas obtenidas por no residentes sin establecimiento permanente. (M. 215)

-

Res. anual ret. rendimiento trabajo, actividades económicas y premios (M. 190)

-

Ret. e ingresos a cuenta del gravamen especial sobre det. loterías y premios (M.230)

Hasta el 31

-

IAE. Comunicación relativa al volumen de operaciones. (M. 848)

-

IVA. Diciembre 2016/ 4T. (M. 303, 322, 340, 349, 353)

-

Declaración anual (M.390-391)

-

Reint. de comp. en el régimen especial de la agricultura, ganadería y pesca (M. 341)

-

Solicitud de devolución recargo de equivalencia y sujetos pasivos ocasional (M. 308)

-

Liquidaciones no periódicas (M. 309)

-

Solicitud registro especial de criterio de caja (M.036)

-

-

Renta y Sociedades. Resumen anual 2016 (M. 180, 188, 193,193-S, 194, 196)

-

Gravamen especial sobre Premios de determinadas loterías y apuestas. Resumen anual (M. 270)

-

No Residentes. Resumen anual 2016. (M. 296)

-

Préstamos y créditos y otras operaciones financieras relacionados con bienes e inmuebles. Declaración anual informativa 2016 (M. 181)

-

Donativos. Declaración anual 2016 (M.182

NAVARRA

Hasta el 31

-

Renta. Pagos fraccionados 2016 / 4T (M. 717)

-

Renta y Sociedades. Retenciones Diciembre 2016 (M. 745, 746, 747, 748, 760) 4T 2016 (M. 715, 716, 759)

-

IVA. Dic. 2016 / 4T. (M. 713, 714, , 727, 322, 353, 340) Decl. anual IVA. (M. 390)

-

Decl. operaciones Intracomunitarias. 4T/2016 (M. 349)

-

-

No residentes: Retenciones. 4T / Dic 2016 (M. 216, 782)

FEBRERO

TERRITORIO COMÚN

Hasta el 20

-

Renta y Sociedades. Enero 2017 (M. 111, 115, 117, 123, 124, 126, 128, 230)

-

IVA. Enero 2017 (M. 303, 322, 340, 349, 353, 380)

Hasta el 28

-

Sociedades. (M. 036) Opción / Renuncia opción para cálculo pagos fraccionados

-

Entidades en régimen de atribución de rentas. Decl. anual inf. 2016 (M. 184)

-

Operaciones con terceros. Declaración anual informativa 2016 (M. 347)

-

Consumo energía eléctrica. Decl. anual (M. 159)

-

Planes ahorro a largo plazo. Decl. anual (M. 280)

ÁLAVA

Hasta el 10

-

Renta. Pagos fraccionados 4T 2016 (M. 130)

-

No residentes. Declaración cuentas no residentes (M. 291)

Hasta el 14

-

IAE. Com. relativa al volumen de operaciones (M. 848)

Hasta el 27

-

Renta y Sociedades. Enero 2017 (M. 111, 115-A, 117, 123, 124, 126, 128)

-

IVA. Enero 2017 (M. 303, 322, 340, 349, 353)

-

No residentes: Retenciones. Enero 2017 (M. 117, 216)

Hasta el 28

-

Renta. Opción o revocación ED simplificada (M. 037)

-

Entidades en régimen de atribución de rentas. Decl. anual inf. 2016 (M. 184)

-

Operaciones con terceros. Declaración anual informativa 2016 (M. 347)

CANARIAS

Hasta el 20

-

IGIC. Enero 2017 (M. 410, 411, 412, , 416, 418, 419)

Hasta el 28

-

IGIC. Decl. anual de oper.con terceros pasados (M. 415)

-

IGIC. Declarac. Anual operaciones exentas art. 25 Ley 19/1994 (M.416)

GUIPÚZCOA

Hasta el 10

-

Renta. Pagos fraccionados 2016 / 4T (M. 130)

Hasta el 14

-

IAE. Comunicación relativa al volumen de operaciones (M. 842)

Hasta el 27

-

Renta, Sociedades y No Residentes. Enero 2017 (M.111, 115, 117, 123, 124, 126, 128, 216)

-

IVA. Enero 2017 (M. 320, 322, 330, 340, 349, 353)

-

No residentes: Retenciones. Enero 2017 (M. 117, 216)

Hasta el 28

-

Entidades en régimen de atribución de rentas. Declaración anual informativa 2016 (M. 184)

-

Operaciones con terceros. Declaración anual informativa 2016 (M. 347)

-

Renta. Renuncia o revocación estimación directa simplificada y est. obj. (M. 036)

-

IVA. Renuncia o revocación regímenes simplificado (M. 036)

-

Consumo de energía eléctrica. Decl. anual 2016 (M. 159)

NAVARRA

Hasta el 6

-

Renta y Sociedades. Resumen anual 2015 (M. 180, 188, 190, 193, 194, 196, 270)

-

No residentes: Retenciones. Resumen anual 2016 (M. 296,)

-

Donaciones: Resumen anual (M. 182)

Hasta el 20

-

Renta y Sociedades. Enero 2017 (M.745, 747, 748, 760)

-

IVA. Enero 2017 (M 714, 322, 353, 340)

-

Operaciones Intracomunitarias. Enero 2017 (M. 349)

-

No residentes. Retenciones. Enero 2017 (M. 216, 782)

-

Entidades en régimen de atribución de rentas (M. 184)

Desde el 1 al 28 de febrero

-

Operaciones con terceros. Decl. anual inf. 2016 (M. F50)

VIZCAYA

Desde el 1 al 28 de febrero

-

Entidades en régimen de atribución de rentas. Declaración anual informativa 2016 (M. 184)

-

Operaciones con terceros. Declaración anual informativa 2015 (M. 347)

Hasta el 27

-

Renta y Sociedades. Enero 2017 (M. 110, 111, 115, 117, 123, 124, 126, 128, 216)

-

IVA. Enero 2017 (M. 303, 322, 340, 349, 353, 309, 311, 371)

-

No residentes. Enero 2017 (M. 216)

MARZO

Territorio Común

Hasta el 21

-

Renta y Sociedades. Febrero 2017 (M. 111, 115, 117, 123, 124, 126, 128, 230)

-

IVA. Febrero 2017 (M. 303, 322, 340, 349, 353, 380)

Hasta el 31

-

Bienes y derechos en el extranjero. Decl. anual informativa 2016 (M. 720)

ÁLAVA

Hasta el 27

-

Renta y Sociedades. Febrero 2017 (M. 111, 115-A, 117, 123, 124, 126, 128)

-

IVA. Febrero 2017 (M. 303, 322, 340, 349, 353)

-

No residentes: Retenciones. Feb. 2017 (M. 117, 216)

Desde el 1 de enero hasta el 31 de marzo

-

Bienes y derechos en el extranjero. Declaración anual informativa 2015 (M. 720)

CANARIAS

Hasta el 20

-

IGIC. Febrero 2017 (M. 410, 411, 412, 418, 419)

GUIPÚZCOA

Hasta el 27

-

Renta y Sociedades. Febrero 2017 (M. 111, 115, 117, 123, 124, 126, 128, 216)

-

IVA. Febrero 2017 (M. 320, 322, 330, 340, 349, 353)

-

No Residentes. Retenciones. Febrero 2017 (M. 117, 216)

Desde el 1 de enero hasta el 31 de marzo

-

Bienes y derechos en el extranjero. Declaración anual informativa 2016 (M. 720)

NAVARRA

Hasta el 20

-

Renta y Sociedades. Febrero 2017 (M. 745, 747, 748, 760)

-

IVA. Febrero 2017 (M. 714, 322, 353, 340)

-

Declaración operaciones Intracomunitarias. Febrero 2017 (M. 349)

-

No residentes: Retenciones. Feb. 2017 (M. 216, 782)

Desde el 1 de enero hasta el 31 de marzo

-

Bienes y derechos en el extranjero. Declaración anual informativa 2016 (M. 720)

VIZCAYA

Hasta el 27

-

Renta y Sociedades. Febrero 2017 (M. 111, 115, 117, 123, 124, 126, 128, 216)

-

IVA. Febrero 2017 (M. 303, 322, 340, 349, 353)

-

No residentes. Retenciones febrero 2017 (M. 216)

Desde el 1 de enero hasta el 31 de marzo

-

Bienes y derechos en el extranjero. Declaración anual informativa 2016 (M. 720)

Hasta el 31

-

Impuesto sobre la Renta de no Residentes. Declaración anual de determinadas rentas obtenidas por personas físicas residentes en otros estados miembros de la Unión Europea y en otros países y territorios en los que se haya establecido intercambio de información. (M.299)

-

Declaración informativa anual de cuentas financieras de determinadas personas estadounidenses (M 290)

Noticiario

Hacienda publicará en febrero la orden para el nuevo IVA

Podrán darse de baja las pymes inscritas voluntariamente en el Régimen Especial de Devolución Mensual que lo deseen. La Agencia Tributaria (AEAT) publicará a primeros de febrero la orden ministerial en la que se especificarán los datos que las empresas habrán de aportar, a partir del 1 de julio, al nuevo sistema de Suministro Inmediato de Información (SII) del IVA, según anunció ayer Rufino de la Rosa, director del Departamento de Gestión de la AEAT. No obstante, explicó que “nuestra intención es mantener la orden sin aprobación hasta el mes de mayo, con la intención de recoger en ella las modificaciones que sean precisas en respuesta a las incidencia.

En Economista, 25/01/2017

Hacienda admite aplazar deudas al cesar el concurso

Tramita las solicitudes por créditos generados tras el cese de efectos del convenio, lo que marca el fin de su eficacia.

Aunque en el artículo 65.2 de la Ley General Tributaria (LGT) se establece que no pueden ser aplazadas o fragmentadas en caso de concurso del obligado tributario, las deudas consideradas como créditos contra la masa, de acuerdo con la Ley Concursal, la Agencia Tributaria (AEAT) ha publicado una instrucción en la que se indican las pautas que se deben seguir cuando cesan los efectos del concurso como consecuencia de la aprobación de un convenio de acreedores.

Así, se inadmitirán todas las solicitudes de aplazamiento o fraccionamiento de deudas devengadas en el plazo que transcurre desde la declaración del concurso hasta la eficacia del convenio -cese de efectos del concurso-, con independencia de que se hayan presentado antes o después de esa fecha.

El Economista 24/01/2017

Hacienda podrá intervenir a los dueños de SICAVS que huyan de España

La industria de la inversión colectiva tiene miedo de los cambios que se pergeñan en España para las sociedades de inversión de capital variable (sicav). Su deslocalización a otros países europeos, entre los que destaca Luxemburgo, será insuficiente para proteger sus ventajas si el Gobierno aplica tal cual la directiva europea contra la elusión fiscal a partir de 2019. Los dueños tendrán que tributar hasta por el 45% de los beneficios.

Hacienda se guarda una herramienta que podrá utilizar en enero de 2019. Para entonces debería estar operativa la directiva europea “contra las prácticas de elusión fiscal que afectan directamente al funcionamiento del mercado interior”, aprobada el pasado julio y que puede consultarse en CincoDías. Esta concede poderes para que nadie que controle más del 50% directa o indirectamente de una sicav pueda soslayar la regulación española.

Cinco Días, 23/01/2017

La subida de impuestos enfrenta a las comunidades y los partidos

La «armonización» que exige Andalucía acabaría con la política fiscal de Madrid.

El Gobierno de Rajoy y las comunidades han abierto la caja de los truenos de la financiación autonómica, y se han marcado como objetivo lograr un acuerdo sobre el nuevo modelo antes de que acabe el año. Este fue uno de los principales puntos de la Conferencia de Presidentes del martes, en la que Rajoy advirtió a todos de que la recaudación sigue estando 20.000 millones de euros por debajo de la que había en 2007, a pesar de que España crece un 3,3 por ciento, y con 40.000 millones más de euros de gasto en pensiones. En cuanto se abrió el debate sobre la financiación, saltaron las chispas entre los presidentes autonómicos, sobre todo cuando Susana Díaz exigió una «armonización fiscal», que acabe con los impuestos autonómicos bajos de comunidades como Madrid, algo que, a su juicio, les hace una competencia desleal. Cuando se produjo este choque en la Conferencia de Presidentes se verbalizó una realidad que lleva años construyendo fronteras fiscales entre ciudadanos. Las diferencias en el Impuesto de Sucesiones o de Patrimonio son de miles de euros según el contribuyente sea de una autonomía o de otra.

ABC, 19 de enero de 2017

Hacienda peinará 1.272 municipios en 2017 para encontrar casas sin tributar

El ministerio utilizará empleados del Catastro, fotos por satélite y drones para hallar piscinas y construcciones irregulares

La Dirección General del Catastro investigará 1.272 municipios mediante empleados del organismo, fotos por satélite e incluso –aunque de forma excepcional– drones, apuntan desde el ministerio. Como recoge la resolución publicada en el BOE, este rastreo se desarrollará hasta el 30 de noviembre de 2017 y afectará a capitales como Barcelona, Palma de Mallorca, La Coruña, Pontevedra, Mérida, Segovia, Albacete y Teruel.

ABC, 16 de enero de 2017

El intercambio de información fiscal automático, en marcha

Desde el pasado 1 de enero, los Estados miembros de la Unión Europea están obligados a intercambiar automáticamente información sobre todas las nuevas resoluciones fiscales transfronterizas que se emitan. Lo que se hará a través de un depositario central, accesible a todos los países comunitarios. Este intercambio automático de información permitirá a los Estados miembros detectar determinadas prácticas fiscales abusivas por parte de las empresas y reaccionar ante ellas adoptando las medidas oportunas.

El Economista, 7 de enero de 2017