|

La AEAT aclara los criterios para regularizar las sociedades profesionales

El control de las sociedades profesionales ha estado muy presente en los últimos en los Planes de Control Tributario que diseña la Agencia Tributaria. Concretamente, en las directrices del Plan de Control para 2019 se puede leer lo siguiente:

“Como se ha venido haciendo en los últimos años, se continuará el control del uso abusivo de sociedades cuya finalidad se limita a reducir improcedentemente la tributación, del mismo modo que se seguirán analizando supuestos de sociedades vinculadas con una persona o grupo familiar con el fin de evaluar de modo conjunto las operaciones económicas desarrolladas y los efectos que, entre ellas, se puedan derivar en una minoración en las rentas o bases declaradas.”

Desde luego, no siempre que se realice una actividad profesional a través de una entidad societaria, dicha actuación debe ser calificada de fraudulenta o con la finalidad de eludir impuestos. Existen otros motivos por los cuales puede convenir ejercer la actividad a través de una sociedad que nada tienen que ver con pagar mas o menos impuestos. Por ejemplo, para limitar la responsabilidad frente a terceros al capital y a los bienes de la sociedad, por motivos de imagen de cara a clientes, etc.

En este escenario, la AEAT ha publicado una nota cuya finalidad es, además de proporcionar a contribuyentes y asesores las pautas para facilitar el cumplimiento voluntario de las obligaciones tributarias, advertirles de aquellas conductas que la Administración Tributaria considera contrarias al ordenamiento jurídico y que por tanto son susceptibles de regularización.

Para la Agencia Tributaria, aun cuando el profesional puede elegir libremente la forma en la que desarrollar su actividad, esta elección no puede servir para amparar prácticas tendentes a reducir de manera ilícita su carga fiscal mediante la interposición de sociedades con las que supuestamente se realiza la actividad.

De este modo, la Agencia, a través de esta nota, pone de manifiesto los criterios que se están aplicando en las comprobaciones llevadas a cabo. Se distinguen los siguientes supuestos que, a su juicio, deben ser objeto de regularización, los cuales comentamos a continuación:

En primer lugar, se refiere al caso en que la sociedad no disponga de los medios personales y materiales suficientes para realizar la actividad profesional, supuesto en el cual, a juicio de la AEAT, se estaría ante una mera interposición formal de la sociedad en las relaciones comerciales o profesionales que comportaría la regularización de la situación por parte de la Agencia Tributaria acudiendo a la figura de la simulación (Art. 16 LGT).

En segundo lugar, si la sociedad dispone de los medios personales y materiales suficientes, el análisis de la correcta tributación irá dirigido a determinar la correcta valoración de las operaciones entre partes vinculadas de acuerdo al artículo 18 LIS. En el caso de una incorrecta valoración, la Agencia procederá a su regularización y sanción en los casos en los que exista una ilícita reducción de la carga fiscal en alguna de las partes vinculadas.

Por último, mención especial se hace en la nota al remansamiento de rentas en estructuras societarias y la localización de una parte importante del patrimonio de los socios en sociedades de su titularidad. Según la nota de la Agencia, el objetivo de este comportamiento es la atención de las necesidades del socio por parte de la sociedad mediante la puesta a disposición del mismo de determinados bienes (vivienda, medios de transporte, satisfacción de gastos de mantenimiento y reparaciones, viajes, retribución de personal doméstico, etc. …). En este caso las conductas contrarias a la norma se concretan en la no imputación de renta en sede de la persona física, el registro de un gasto deducible en la sociedad y la deducción de las cuotas de IVA soportadas en la adquisición de bienes y servicios no afectos a la actividad empresarial o profesional. Estas conductas pueden llevar aparejadas contingencias regularizables en el IRPF, el IS, el IVA y el Impuesto sobre el Patrimonio.

Cuenta atrás para la presentación del modelo 720

GUÍA DEL MODELO 720:

DECLARACIÓN SOBRE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO

1.PLAZO

El plazo para presentar esta declaración correspondiente al ejercicio 2018 comprende desde el 1 de enero al 1 de abril de 2019[1].

2.OBLIGADOS A PRESENTAR EL MODELO 720

Están obligados a presentar esta declaración tributaria las personas físicas o entidades residentes en el estado español, incluidos los obligados tributarios residentes en los territorios forales de País Vasco y Navarra.

La obligación de declarar comprende no solo casos en los que se ostenta la titularidad jurídica de los bienes o derechos ubicados en el extranjero, sino también aquellos en que se es titular real (aunque no jurídico) de tales bienes (por ejemplo, en los casos en que se interponen entidades fiduciarias), y en los casos en que se ostenta algún poder de disposición sobre dichos bienes, aunque no se sea titular de estos. En concreto, también están obligadas a declarar las personas que tengan la condición de representantes, apoderados o beneficiarios de los bienes o derechos.

Así, por ejemplo, existiendo una cuenta bancaria en una entidad financiera extranjera, de la que es titular una persona jurídica residente y donde consta apoderada en la misma cuenta un directivo, existirá obligación de presentar la declaración informativa por parte del apoderado, con independencia de que la persona jurídica tenga obligación o no de declarar este bien.

2.1. Contribuyentes de IRPF residentes en el extranjero

También estarán obligados a presentar el modelo 720 determinadas personas físicas que, a pesar de tener su residencia habitual en el extranjero, son contribuyentes del IRPF. Estos casos son los siguientes:

-

Miembros de misiones diplomáticas españolas (tanto al jefe de la misión como a los miembros del personal diplomático, administrativo, técnico o de servicios de la misión).

-

Miembros de las oficinas consulares españolas, (tanto al jefe de éstas como al funcionario o personal de servicios a ellas adscritos, con excepción de los vicecónsules honorarios o agentes consulares honorarios y del personal dependiente de ellos).

-

Titulares de cargo o empleo oficial del Estado español (como miembros de las delegaciones y representaciones permanentes acreditadas ante organismos internacionales o que formen parte de delegaciones o misiones de observadores en el extranjero).

-

Funcionarios en activo que ejerzan en el extranjero cargo o empleo oficial que no tenga carácter diplomático o consular.

2.2 Residentes en España acogidos al régimen especial de trabajadores desplazados

Las personas físicas que, aun habiendo adquirido la condición de residentes en España, hayan optado por acogerse al régimen de trabajadores desplazados (tributando, por tanto, por el IRNR), no estarán obligados a presentar la declaración informativa.

Se trata de una excepción a la regla general, ya que, aunque se trata de personas residentes en territorio español y son contribuyentes del IRPF, no están obligados a tributar por la integridad de su renta. Dicha excepción no es trasladable al resto de miembros de la unidad familiar, los cuales sí estarán obligados a presentar el modelo 720, en la medida en que sean residentes en España y se cumplan los demás presupuestos para ello.

3.OPERACIONES A DESGLOSAR EN EL MODELO 720

En la práctica, las obligaciones de información sobre bienes y derechos situados en el extranjero se concentran en tres categorías:

-

Información sobre cuentas en entidades financieras situadas en el extranjero.

-

Información sobre valores, derechos, seguros y rentas depositados, gestionados u obtenidas en el extranjero.

-

Información sobre bienes inmuebles y derechos sobre bienes inmuebles situados en el extranjero.

3.1. Cuentas en entidades financieras situadas en el extranjero

Deben ser objeto de declaración cuentas corrientes, de ahorro, imposiciones a plazo, cuentas de crédito y cualesquiera otras cuentas o depósitos dinerarios, con independencia de la modalidad o denominación que adopten, aunque no exista retribución, en entidades financieras situadas en el extranjero

La información a suministrar es la siguiente:

- Razón social y domicilio de la entidad bancaria.

- Identificación completa de las cuentas.

- Fecha de apertura o cancelación, en su caso, fecha de concesión o revocación de la autorización.

- Saldos de las cuentas a 31 de diciembre.

- Saldo medio correspondiente al último trimestre del año.

No obstante, no existirá obligación de informar cuando:

Los saldos a 31 de diciembre no superen conjuntamente los 50.000 euros y la misma circunstancia concurra en relación con los saldos medios del último trimestre.

-

En los siguientes años sólo será obligatoria la presentación cuando cualquiera de los saldos conjuntos a 31 de diciembre o el saldo medio hubiesen experimentado un incremento superior a 20.000 euros respecto de los que determinaron la presentación de la última declaración presentada.

En todo caso es obligatoria la presentación del Modelo para los titulares, representantes, autorizados, beneficiarios, personas con poderes de disposición o titulares reales si dejaron de tener tal condición antes de fin de año, debiendo declararse el saldo a esa fecha.

3.2. Valores, derechos, seguros y rentas depositados, gestionados u obtenidas en el extranjero

Debe ser objeto de declaración lo siguiente:

-

Los valores y derechos representativos de la participación en cualquier tipo de entidad jurídica.

-

Los valores representativos de la cesión a terceros de capitales propios.

-

Los valores aportados para su gestión o administración a cualquier instrumento jurídico, incluyendo fideicomisos y “trust” o masas patrimoniales que, no obstante, carezcan de personalidad jurídica, puedan actuar en el tráfico económico.

La información a suministrar es la siguiente:

- Razón social o denominación completa de la entidad jurídica, del tercero cesionario o identificación del instrumento o relación jurídica, según corresponda, así como su domicilio.

- Valores y derechos representativos de la participación en el capital o en los fondos propios de entidades jurídicas.

Número y clase de acciones y participaciones de las que se sea titular.

Valor a 31 de diciembre de cada año.

- Valores representativos de la cesión a terceros de capitales propios.

Número y clase de valores de los que se sea titular.

Valor a 31 de diciembre de cada año.

- Acciones o participaciones en Instituciones de Inversión Colectiva (art. 42 ter.2).

Valores liquidativos a 31 de diciembre.

- Seguros (art. 42 ter.3.a).

Valores de rescate a 31 de diciembre.

-Rentas (art. 42 ter.3.b).

Valores de capitalización a 31 de diciembre.

3.3. Bienes inmuebles y derechos sobre bienes inmuebles situados en el extranjero.

Deben ser objeto de declaración bienes inmuebles o derechos sobre los mismos situados en el extranjero de los que sean titulares o tengan la consideración de titular real, a 31 de diciembre de cada año o en cualquier momento del año a que hace referencia la declaración, si ya no tuviera tal condición a final de año.

La información a suministrar es la siguiente:

- Identificación del inmueble, con especificación de su tipología.

- Situación del inmueble: país o territorio en que se encuentre situado, localidad, calle y número.

- Fecha de adquisición.

- Valor de adquisición.

3.4. Bienes excluidos de la obligación de declarar

La declaración informativa sobre bienes y derechos situados en el extranjero alcanza a todo tipo de cuentas financieras, además de a los bienes inmuebles y derechos sobre los mismos, no existiendo obligación de información sobre determinados bienes tales como obras de arte, lingotes de oro, o joyas, al no tener la consideración de cuenta financiera.

Sobre esta cuestión se ha pronunciado, recientemente, la DGT en contestación a la consulta vinculante V2075-17, de 3 de agosto, en la que se planteaba si existía obligación de declarar en el modelo 720 el oro físico que el contribuyente tenía fuera de España almacenado en cámaras acorazas, los cuales habían sido adquiridos previa transferencia de fondos desde una cuenta bancaria en España. Según la DGT, en la medida en que la adquisición del oro no conlleva la existencia de saldos monetarios en el exterior disponibles para el consultante y en consecuencia, el oro que haya comprado no deberá ser objeto de declaración en el modelo 720.

4.RÉGIMEN SANCIONADOR

Incumplimiento de la obligación de informar sobre cuentas situadas en el extranjero:

- Infracción Formal (Disposición Adicional 18a.2 LGT).

- Ganancia no justificada articulo 39.2 LIRPF y Presunción obtención de renta art. 121 TRLIS.

Estas sanciones específicas por falta de presentación o inexactitud de los datos incluidos en el Modelo 720 son incompatibles con las establecidas en la Ley General Tributaria.

La falta de presentación de la declaración informativa, o el incumplimiento de la obligación de informar en plazo, acarrea la perdida de la prescripción fiscal a efectos del IRPF e IS.

4.1. Infracción formal

Incumplimiento de la obligación de informar sobre cuentas, valores e inmuebles situados en el extranjero:

- Multa pecuniaria fija de 5.000 euros por cada dato (fechas de apertura, cancelación, autorización o revocación de la autorización para operar con la misma, así como cada uno de los saldos de las cuentas a 31 de diciembre y el saldo medio de cada trimestre) o conjunto de datos (información sobre la entidad financiera y sobre la identificación completa de las cuentas) referidos a una misma cuenta que hubiera debido incluirse en la declaración o hubieran sido aportados de forma incompleta, inexacta o falsa, con un mínimo de 10.000 euros.

- Sanción de 100 euros por cada dato o conjunto de datos, con un mínimo de 1.500 euros, por declaración presentada fuera de plazo sin requerimiento previo de la Administración tributaria.

- De igual manera se sancionará la presentación de la declaración por medios distintos a los electrónicos, informáticos y telemáticos cuando exista obligación de hacerlo por dichos medios.

4.2. Ganancia no justificada

La falta de presentación de la declaración informativa, o el incumplimiento de la obligación de informar en plazo, acarrea la perdida de la prescripción fiscal a efectos del IRPF e IS:

- La pérdida de la prescripción fiscal tendría como consecuencia inmediata la calificación del patrimonio no declarado, en el supuesto de que fuese descubierto por la Administración Tributaria, de ganancia de patrimonio no justificada, sujeta al tipo progresivo del IRPF (o al IS) entendiéndose obtenido en el periodo impositivo más antiguo no prescrito.

- Únicamente en el supuesto de que el contribuyente fuese capaz de demostrar que los bienes situados en el extranjero se adquirieron con rentas declaradas o con anterioridad a la adquisición de la residencia fiscal en España, se podría evitar la calificación de ganancia patrimonial no justificada.

- Infracción: Aplicación de los artículos 39.2 LIRPF y 121 TRLIS.

- Calificación de la infracción: Muy grave.

- Sanción: Multa pecuniaria proporcional del 150% de la base sancionable.

- Base: Cuota íntegra resultante de la aplicación de los artículos 39.2 LIRPF y 121 TRLIS, sin minoraciones en base o en cuota.

Incompatibilidad con las infracciones del artículo 191 a 195 LGT.

Aplicables las reducciones del articulo 188 LGT.

4.3. Consecuencias de la presentación extemporánea del modelo 720 sin requerimiento de la Administración.

Según la consulta vinculante de la DGT V1434-17, de 6 de junio, la presentación fuera de plazo del modelo 720 sin requerimiento previo de la Administración, tendrá las siguientes consecuencias:

-

Se aplicarán las sanciones por infracción formal (100 euros por cada dato o conjunto de datos referidos a cada bien o derecho según su clase, con un mínimo de 1.500 euros por cada bloque de bienes o derechos).

-

El contribuyente procederá a regularizar (voluntariamente) las ganancias patrimoniales no justificadas del art. 39.2 de la LIRPF, salvo en aquellos casos en los que se pueda probar que los bienes situados en el extranjero se adquirieron con rentas declaradas o con anterioridad a la adquisición de la residencia fiscal en España. Dicha regularización tendrá lugar mediante la presentación de una autoliquidación extemporánea de IRPF correspondiente al ejercicio más antiguo entre los no prescritos.

-

No se aplica la sanción del 150% sobre la cuantía de la cuota íntegra resultante de la aplicación del artículo 39.2 LIRPF.

-

Procederá, en su caso, la aplicación de los recargos por declaración extemporánea del artículo 27 LGT (5, 10, 15 ó 20 por ciento sobre el importe a ingresar según el retraso).

5.NORMATIVA APLICABLE

Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación de determinadas autoliquidaciones y declaraciones informativas de naturaleza tributaria. (BOE, 26-noviembre-2013).

Orden HAP/72/2013, de 30 de enero, por la que se aprueba el modelo 720, declaración informativa sobre bienes y derechos situados en el extranjero, a que se refiere la disposición adicional decimoctava de la Ley 58/2003, de 17 de diciembre, General Tributaria y se determinan el lugar, forma, plazo y el procedimiento para su presentación. (BOE, 31-enero-2013).

[1] En aquellos supuestos en que por razones de carácter técnico no fuera posible efectuar la presentación a través de Internet en el plazo reglamentario de declaración, dicha presentación podrá efectuarse durante los cuatro días naturales siguientes al de finalización de dicho plazo (art. 17.2 de la Orden HAP/2194/2013, de 22 de noviembre).

La libertad de amortización y el ejercicio de opciones tributarias

Según una reciente resolución del Tribunal Económico-administrativo Central (TEAC), de 14 de febrero de 2019, cuando un contribuyente decide aplicar o no el beneficio de la libertad de amortización en un determinado ejercicio, está ejercitando una “opción tributaria”.

La cuestión se plantea en un supuesto en el que una sociedad, pudiéndose acoger al beneficio fiscal de la libertad de amortización en un determinado ejercicio, no se la aplicó. Posteriormente, la AEAT inicia un procedimiento de comprobación respecto de ese ejercicio y, con ocasión de la regularización que se lleva a cabo, la sociedad pretende entonces que se aplique dicho beneficio fiscal. El asunto se centra, por tanto, en determinar si estamos ante el ejercicio de una “opción tributaria” o si, por el contrario, supone el ejercicio de un derecho del contribuyente. La diferencia entre calificarlo de una u otra forma no es baladí. Si se califica como “opción”, la Ley General Tributaria (LGT) establece que las opciones tributarias deben ejercitarse, solicitarse o renunciarse, necesariamente con la presentación de una declaración, no siendo posible su rectificación con posterioridad a ese momento, salvo que la rectificación se presente en el período reglamentario de declaración. En cambio, si consideramos que es un derecho del contribuyente, se puede ejercitar dentro del plazo de prescripción o caducidad -podría, por tanto, rectificarse habiendo transcurrido el plazo reglamentario de autoliquidación del impuesto e, incluso, ejercitarse con ocasión de un procedimiento de comprobación-.

Para resolver esta cuestión, entiende el TEAC que no puede partirse de la mera distinción semántica entre lo que constituye un “derecho” o una “opción”, pues el significado de “opción” entraña en sí mismo el derecho a elegir entre varias alternativas. A su juicio, la cuestión debe clarificarse atendiendo a tres circunstancias fundamentalmente: cómo se encuentra regulado el beneficio fiscal, qué es y en qué consiste y de qué manera se aplica en la práctica.

(I) La regulación del beneficio fiscal:

Del análisis de los preceptos que regulan la libertad de amortización se desprende que se trata de un beneficio fiscal de aplicación voluntaria, quedando, por tanto, su aplicación a elección del interesado. Así, en el texto legal se hace referencia a que “podrá” aplicarse la libertad de amortización, en lugar de usar “deberán” que indicaría obligatoriedad.

(II) Su funcionamiento:

Recuerda el TEAC que la libertad de amortización consiste en adelantar la amortización fiscal a la contable, de forma que, se permite la deducción fiscal de una depreciación de unos bienes y/o derechos que aún no se ha producido efectivamente pero que se producirá en un futuro. Este efecto se logra mediante la aplicación de ajustes extracontables, primero negativos, durante los ejercicios en los que el contribuyente se acoja a la libertad de amortización, y posteriormente, positivos, en los ejercicios en los que revierten.

(III) Modo de aplicar la libertad de amortización:

La aplicación del beneficio fiscal de “la libertad de amortización” debe realizarse a través de ajustes extracontables. En los ejercicios en los que se aplica el beneficio, el ajuste será negativo, minorando la base imponible del impuesto, la cuota íntegra y, por ende, el importe a ingresar. Ahora bien, estos ajustes extracontables negativos, revertirán en ejercicios posteriores en forma de ajustes positivos, ya que, en esos ejercicios, teniendo un gasto contable de amortización, ésta ya no será fiscalmente deducible -por la reversión del beneficio-, y ello supondrá que el Impuesto a pagar será superior al que correspondería en función del puro resultado contable de ese ejercicio.

Aunque se trata de ajustes extracontables, por lo que no forman parte de la contabilidad en sentido estricto, lo cierto es que, de alguna manera, lo anterior sí deja reflejo en la contabilidad a través de las denominadas “diferencias temporarias”. Por ello, según el TEAC, cuando se cierra el ejercicio la sociedad ya tiene que haber decidido entre aplicar o no la libertad de amortización y, en caso de acogerse a ella, la cuantía exacta en la que lo va a hacer. Esta decisión queda, por tanto, reflejada en la contabilidad y en la memoria y afecta al ejercicio en la que se aplica y a los siguientes. En definitiva, según este argumento, la opción que se va a ejercitar al tiempo de autoliquidar el impuesto debe estar ya decidida en el momento del cierre contable del ejercicio. Esto es lo mismo que decir que la opción se está ejercitando en el momento del cierre del ejercicio contable. Por tanto, dado que los administradores de sociedades disponen de un plazo de tres meses, contados desde el cierre del ejercicio social para la formulación de las Cuentas Anuales, se estaría anticipando la decisión sobre el ejercicio de la opción en casi cuatro meses, respecto del plazo de presentación del impuesto, lo que parece contradecir lo establecido en el artículo 119.3 de la LGT respecto a cuándo han de ejercitarse las opciones tributarias.

Los anteriores argumentos llevan al Tribunal a considerar que el beneficio fiscal de la libertad de amortización debe calificarse de “opción tributaria”, y como tal debe ejercitarse al tiempo de presentarse la declaración-autoliquidación; el carácter irrevocable que le otorga el art. 119.3 de la LGT impide que dicha elección pueda modificarse posteriormente, salvo que se lleve a cabo en el plazo reglamentario de declaración. En el caso objeto de análisis, esto se traduce en que, si el contribuyente no aplicó la libertad de amortización al presentar la autoliquidación del Impuesto, no puede, posteriormente y con ocasión de un procedimiento de comprobación, pretender aplicarla. Como tampoco podría rectificar su propia autoliquidación, en lo concerniente a este beneficio fiscal, una vez transcurrido el plazo reglamentario de declaración del impuesto.

Adicionalmente, apela el tribunal al respeto a la seguridad jurídica, la vinculación a los propios actos y la preservación de la confianza legítima, principios que, según el Tribunal Supremo, “no solo son exigibles en la actuación de la Administración tributaria, también han de demandarse a los administrados”.

Ahora bien, el hecho de que se haya optado por no aplicar la libertad de amortización respecto de unos bienes o derechos en un determinado ejercicio no impide que se pueda aplicar en ejercicios futuros respecto de esos mismos bienes. Es decir, la opción ejercitada en un ejercicio opera de forma autónoma sin vincular en absoluto a ejercicios posteriores.

Al margen de lo anterior, que constituye el fondo del asunto, aprovecha el TEAC esta resolución para pronunciarse, o más bien recordar, el tratamiento fiscal que deben recibir algunas de las figuras que podemos encontramos en el ordenamiento tributario. Así, el Régimen Especial de Arrendamiento de Vivienda en el Impuesto sobre Sociedades debe ser tratado como opción tributaria y el de Entidades de Reducida Dimensión como un derecho. También son opciones tributarias la compensación de bases negativas, el acogimiento al diferimiento por reinversión o la opción por tributación conjunta o individual. No obstante, acogerse a un régimen especial cuya aplicación haya de calificarse como un derecho, no implica que todos y cada uno de los incentivos que en él se contemplan deban recibir el mismo tratamiento, ya que dentro del propio régimen especial pueden existir figuras que sean “opciones tributarias”. Por ejemplo, en el Régimen Especial de Entidades de Reducida Dimensión la compensación de bases imponibles negativas o el acogimiento al diferimiento por reinversión funcionarían como “opciones”, aunque el acogimiento al régimen, en sí mismo, debe ser tratado como un derecho del contribuyente.

Avance Campaña de Renta 2018

Aunque todavía no se ha iniciado oficialmente la Campaña de Renta 2018, pues la misma arranca el día 2 de abril con el inicio del plazo para presentar la autoliquidación, algunos servicios de la AEAT ya se han puesto marcha. Así, desde el pasado 15 de marzo se puede acceder a los datos fiscales y obtener el número de referencia, ambos trámites pueden realizarse a través de internet o utilizando la APP de la Agencia Tributaria.

Por estas fechas, todos los años nos solemos preguntar cuáles serán las novedades principales que afectan a esta campaña. Pues bien, en el aspecto sustantivo, hay algunas novedades que conviene recordar y a ellas nos referiremos seguidamente. Pero quizás, una de las novedades que está causando más revuelo se refiere a un aspecto formal del Impuesto, concretamente, a las formas de presentación, dado que este será el primer ejercicio en el cual los contribuyentes no podrán imprimir su declaración de la Renta, como se permitía en ejercicios anteriores para quienes optasen por presentar la declaración en papel acudiendo a una entidad colaboradora. Esto supone que todas las declaraciones deberán presentarse por medios electrónicos (por internet a través de “Renta WEB”, por teléfono o a través de la APP que la Agencia Tributaria pone a nuestra disposición) o personalmente en las oficinas de la Agencia Tributaria (previa petición de cita). Como decimos, desaparece la impresión de la declaración, pero todavía este año podrá imprimirse el documento de ingreso o devolución y realizar el pago acudiendo físicamente a una entidad colaboradora, en aquellos casos en los que el resultado fuera a ingresar. Es decir, en este caso, se podrá realizar el ingreso acudiendo a una entidad bancaria pero la declaración deberá haber sido presentada previamente por los medios electrónicos anteriormente indicados.

Entre las novedades introducidas en el impuesto que afectan al ejercicio 2018, podemos señalar que se incrementan los limites excluyentes de la obligación de declarar para contribuyentes que perciban rendimientos del trabajo en determinados supuestos como, por ejemplo, cuando se perciban rendimientos de mas de un pagador el límite se eleva de 12.000 a 12.643 euros. En relación con las rentas exentas, tras el pronunciamiento del Tribunal Supremo seguido de la correspondiente modificación normativa, las prestaciones por maternidad o paternidad percibidas del INSS no deberán declararse y, por tanto, tampoco habrá que tributar por ellas. Este mismo tratamiento recibirán los rendimientos percibidos por los empleados públicos durante los permisos por partos, los cuales no tienen derecho a la prestación por maternidad o paternidad pero también tendrán dicha renta exenta, aunque con el mismo límite reconocido para las prestaciones del INSS. También se ha incrementado la cuantía exenta de los premios de determinadas loterías y apuestas del Estado y la de los cheques restaurante. Respecto a los premios de loterías, para los sorteos celebrados a partir del 5 de julio la exención alcanza a 10.000 euros (frente a los 2.5000 euros que se establecían anteriormente). Igualmente, para los cheques restaurantes la exención pasa de 9 a 11 euros diarios.

Respecto a los ingresos por alquiler vacacional, aunque no se ha introducido ninguna novedad en cuanto a su tributación, hay que tener en cuenta que el ejercicio 2018 es el primero en el que se ha informado de dicha actividad. La información se ha facilitado a la AEAT mediante la presentación del modelo 179 “Declaración informativa trimestral de cesión de viviendas con fines turísticos”, por los intermediarios o plataformas colaborativas, por lo que dichos datos obran ya en poder de la AEAT. Es importante recordar que sobre estos rendimientos el arrendador no podrá aplicar la reducción del 60% por alquiler de vivienda, dado que no están destinados a cubrir una necesidad permanente de vivienda.

Otra de las modificaciones reseñables afecta a los gastos que son fiscalmente deducibles para determinados trabajadores autónomos. Como novedad, en esta campaña los trabajadores autónomos podrán deducir de los ingresos obtenidos los gastos de manutención directamente vinculados al desarrollo de su actividad, con el límite máximo de los importes fijados en la normativa del impuesto para las dietas exentas (con carácter general 26,67 euros sin pernoctar y 53,34 pernoctando). Para profesionales que trabajen desde casa, se establece la posibilidad de imputar como gasto deducible una parte de los gastos de suministros (agua, gas, internet, electricidad, etc.) en proporción a los metros cuadrados que se destinen a la actividad.

En materia de deducciones, la novedad más destacable es el incremento de la deducción por maternidad en 1.000 euros adicionales para cubrir los gastos de guardería y escuelas infantiles. Esta deducción deberá practicarse en el momento de hacer la declaración, dado que no puede solicitarse el abono anticipado, como ocurre en las demás deducciones familiares. En otras deducciones también se han producido mejoras, como en la deducción por inversión en empresas de nueva o reciente creación, en la que la base máxima de deducción se incrementa de 50.000 a 60.000 euros y el porcentaje de deducción pasa del 20 al 30 por ciento. Del mismo modo, la deducción por rentas obtenidas en Ceuta o Melilla aumenta del 50 al 60 por ciento de la cuota integra que se corresponda con las rentas obtenidas en dichos territorios. Se aumenta también la deducción por familia numerosa y se establece una deducción por cónyuge por discapacidad a cargo.

Señaladas algunas de las modificaciones que pueden afectar al resultado de la autoliquidación, terminaremos este “Avance Campaña de Renta” recordando las siguientes fechas que hay que tener en presente en la campaña de Renta 2018:

- A partir del 15 de marzo hasta el 1 de julio: se puede acceder a los datos fiscales y solicitar el número de referencia, por internet (mediante RENØ, Certificado o Cl@ve PIN) o a través de la APP de la Agencia Tributaria.

- Desde el 1 de abril hasta el 28 de junio: se puede solicitar cita previa para el plan “Le llamamos”, que consiste en recibir la llamada de la AEAT para confeccionar la declaración por teléfono. La cota se puede solicitar por internet, a través de la APP o por teléfono.

- Desde el 2 de abril hasta el 1 de julio: se podrá modificar y presentar la declaración por teléfono (servicio CAT) o internet (Renta WEB). El plazo finalizará el 26 de junio para autoliquidaciones con resultado a ingresar y se opte por domiciliar el pago.

- Desde el 2 de abril hasta el 1 de julio: se podrá presentar la declaración del Impuesto sobre el Patrimonio. La presentación será con carácter obligatorio a través de internet.

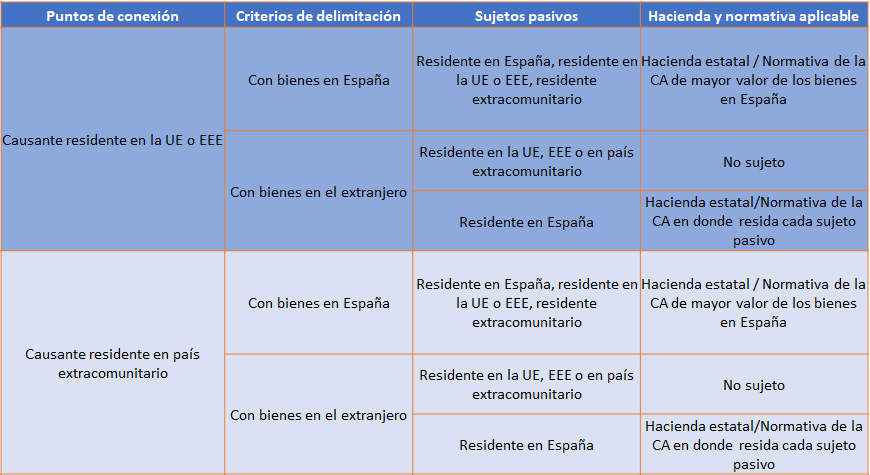

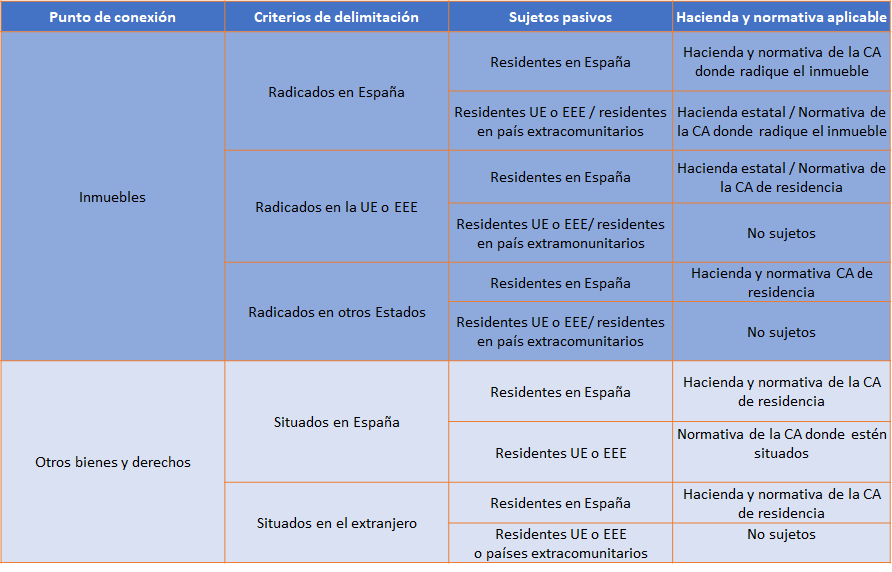

La DGT reconoce la aplicación de los beneficios fiscales autonómicos en materia de ISD también a los no residentes extracomunitarios

La Dirección General de Tributos, (en adelante “DGT”), emitió la Consulta Vinculante V3193/18, de 14 de diciembre de 2018, a través de la cual ha modificado su criterio en relación con los Impuestos sobre Sucesiones y Donaciones (“ISD”).

En primer lugar, la DGT considera que la actual normativa española en materia de ISD es contraria a la normativa de la Unión Europea, pues la misma no respeta el principio de libertad de movimiento de capitales. Esto se debe a que la Disposición Adicional segunda de la LISD fue modificada con objeto de cumplir con la sentencia del Tribunal de Justicia de la Unión Europea (“TJUE”) de 3 de septiembre de 2014, en la cual se buscaba evitar el trato desigual existente entre las donaciones y las sucesiones entre los causahabientes y los donatarios residentes y no residentes en España, entre los causantes residentes y no residentes en España y entre las donaciones y las disposiciones similares de bienes inmuebles situados en territorio español y fuera de éste. No obstante, esta modificación no incluía a los residentes en países extracomunitarios para que estos últimos pudieran utilizar los beneficios fiscales que se derivan de la aplicación normativa de una determinada CCAA. Por este motivo, el Tribunal Supremo en sucesivas sentencias y de conformidad con la previamente mencionada sentencia del TJUE sobre el alcance del principio de la libertad de movimiento de capitales, considera que los referidos beneficios deben ser de aplicación también por los residentes en países extracomunitarios.

A la luz de lo anterior, la DGT, en aplicación de la jurisprudencia del Tribunal Supremo previamente mencionada, considera aplicables los beneficios fiscales previsto en las DA segunda de la LISD también para aquellos sujetos que sean residentes extracomunitarios, es decir, estos últimos van a poder optar también por la aplicación de la normativa propia de las CCAA, y, por consiguiente, disfrutar de los beneficios fiscales aprobados por la normativa de la CCAA competente.

A continuación, se muestra un cuadro resumen que expone cómo se ha de aplicar la DA segunda de la LISD siguiendo el nuevo criterio establecido por la DGT en aplicación de la jurisprudencia del Tribunal Supremo.

Cuadro Resumen HERENCIAS.

Cuadro Resumen DONACIONES.

Segundo intento del Gobierno para reformar el mercado del alquiler de viviendas

En el Consejo de Ministros celebrado el 1 de marzo, el Gobierno aprobó el Real Decreto-ley 7/2019, de 1 de marzo, de medidas urgentes en materia de vivienda y alquiler, (publicado en el BOE del pasado 5 de marzo). Este constituye el segundo intento del Gobierno de reformar el mercado del alquiler de vivienda, puesto que en diciembre de 2018 ya se aprobó el Real Decreto-ley RD-l 21/2018 con el mismo objeto, aunque estuvo vigente tan solo algo más de un mes, ya que no llegó a convalidarse en el Congreso. Concretamente, la reforma estuvo vigente y fue aplicable a los contratos de alquiler que se celebraron entre el 19 de diciembre y el 23 de enero; a los celebrados a partir del 24 de enero se les vuelve a aplicar la normativa anterior.

Pues bien, hace unos días acaba de publicarse otro Real decreto-ley que comprende la mayoría de las medidas del anterior y alguna nueva. Dicha norma está vigente desde el día siguiente a su publicación en el BOE, aunque está pendiente de convalidación, esperemos que en esta ocasión se cuenten con los apoyos necesarios para ello y perdure su vigencia. De lo contrario, la situación descrita anteriormente volvería a producirse y la vigencia de la norma se limitaría, únicamente, a un breve periodo de tiempo.

Como dice la exposición de motivos, las medidas que se introducen están encaminadas a incentivar la oferta de vivienda en alquiler, proteger al inquilino con mayor seguridad y certidumbre y apoyar a los grupos más vulnerables.

Entre las modificaciones introducidas destacamos las siguientes:

Modificaciones en la Ley de Arrendamientos Urbanos:

-

Prórroga del contrato (Art. 10 LAU): el plazo de prorroga obligatoria se incrementa de 3 a 5 años, en caso de personas físicas, y a 7 años, cuando el arrendador sea persona jurídica. Además, se amplía la prórroga tácita, así si llegada la fecha del vencimiento del contrato o de sus prórrogas ni arrendador ni arrendatario han comunicado su intención de no renovarlo al menos en el plazo de cuatro meses (arrendador) y dos meses (arrendatario) el contrato se prorrogará obligatoriamente por un año hasta un máximo de tres años.

-

Plazo de preaviso (Art. 10 LAU) : aumentan los plazos de preaviso para la no renovación del contrato, estableciéndose en dos meses para el arrendatario y en cuatro meses para el arrendador.

-

Efectos frente a terceros de contratos no inscritos en el Registro de la Propiedad (Art. 7 LAU): Los contratos no inscritos vuelven a tener efectos ante terceros, por lo que se elimina el requisito de su inscripción en el Registro de la Propiedad.

-

Viviendas de uso turístico (Art. 5 LAU): Se excluye del ámbito de aplicación de la LAU a la cesión temporal del uso de viviendas de uso turístico, quedando reguladas por la normativa sectorial turística, independientemente de la forma de comercialización o promoción.

-

Actualización de la renta (Art. 18): Se mantiene el sistema de revisión de la renta mediante libertad de las partes. Como novedad , se introduce un límite máximo al incremento de la renta que no puede exceder del que resultaría de aplicar la variación del IPC a fecha de cada revisión de renta.

-

Régimen aplicable a determinadas viviendas (Art. 4 LAU): Se exceptúa del sometimiento obligatoria a la LAU a los contratos de arrendamiento que tengan por objeto viviendas de superficie superior a 300 m2 o contemplen una renta inicial en cómputo anual superior a 5,5 veces el salario mínimo interprofesional en cómputo anual y en los que el arrendamiento corresponda a la totalidad de la vivienda, los cuales se regirán por la voluntad de las partes, en su defecto, por lo dispuesto en el Título II de la LAU y, supletoriamente, por el Código Civil.

-

Plazo mínimo (Art. 9 LAU): En el caso de que el arrendador persona física quiera ejercitar el derecho de ocupar la vivienda arrendada antes del transcurso de cinco años para destinarla a vivienda permanente para sí o sus familiares, deberá hacerlo constar expresamente en el contrato en el momento de su celebración.

-

Muerte del arrendatario (Art. 16 LAU): Se establece la posibilidad de subrogación bajo el contrato de arrendamiento en la posición del arrendatario, en caso de fallecimiento del mismo, en favor de personas en situación de especial vulnerabilidad y menores de edad, personas con discapacidad o mayores de 65 años.

-

Fianzas adicionales (Art. 36 LAU): Se fija en dos mensualidades de renta la cuantía máxima de las garantías adicionales a la fianza que pueden exigirse al arrendatario de vivienda.

-

Gastos generales y de servicios individuales (Art. 20 LAU): Los gastos de gestión inmobiliaria y de formalización de los contratos de arrendamiento de vivienda serán ser pagados por el arrendador cuando este sea persona jurídica, aunque los mismos sean a iniciativa del arrendatario.

-

Derecho de adquisición preferente (Art. 25 LAU): En los casos de ventas conjuntas de un inmueble con arrendamiento, se establece el derecho de adquisición preferente (tanteo y retracto) por las Administraciones Públicas.

-

Depósitos Autonómicos de Fianzas (DA 2ª LAU): Se establece la información mínima que deberá aportarse por parte del arrendador, entre los que figurará, (i) los datos identificativos de las partes, incluyendo domicilios a efectos de notificaciones; (ii) los datos identificativos de la finca, incluyendo la dirección postal, año de construcción y, en su caso, año y tipo de reforma, superficie construida de uso privativo por usos, referencia catastral y calificación energética; y (iii) las características del contrato de arrendamiento, incluyendo la renta anual, el plazo temporal establecido, el sistema de actualización, el importe de la fianza y, en su caso, garantías adicionales, el tipo de acuerdo para el pago de los suministros básicos, y si se arrienda amueblada.

Modificaciones en la Ley de Propiedad Horizontal:

-

Obras de accesibilidad (Art noveno y décimo LPH): se incrementa hasta el 10% del último presupuesto ordinario la cuantía del fondo de reserva de las comunidades de propietarios para atender las obras de accesibilidad y se establece la obligación de realizar este tipo de obras en aquellos supuestos en los que las comunidades de propietarios puedan tener acceso a ayudas públicas que alcancen el 75% de las mismas.

-

Ejercicio de la actividad de alquiler turístico (Art. Diecisiete LPH): Se establece una mayoría cualificada de tres quintas partes del total de propietarios y de las cuotas de participación para que las comunidades de propietarios puedan limitar o condicionar el ejercicio de la actividad de cesión temporal de uso para fines turísticos o establecer cuotas especiales o incrementos en la participación de los gastos comunes en el marco de la normativa sectorial aplicable.

Modificaciones fiscales:

-

Modificaciones en el Impuesto sobre Bienes Inmuebles (IBI)

-

Para los supuestos de alquiler de inmuebles de uso residencial con renta limitada por una norma, cuando el arrendador sea un ene público, se exceptúa de la obligación de repercutir el impuesto al arrendatario. (Art. 63).

-

Se modifica la regulación del recargo previsto para los inmuebles de uso residencial desocupados con carácter permanente, habilitando a los ayuntamientos a establecer, dentro del límite del 50% en el que está fijado el recargo, un solo recargo o varios, en función del tiempo en el que la vivienda se encuentre desocupada. Se considerarán inmuebles desocupados con carácter permanente de acuerdo con lo establecido en la normativa sectorial de vivienda, autonómica o estatal, con rango de ley, y conforme a los requisitos, medios de prueba y procedimiento que establezca la ordenanza fiscal. (Art. 72).

-

Se crea una bonificación potestativa de hasta el 95 por ciento para los inmuebles destinados a alquiler de vivienda con renta limitada por una norma jurídica. (Art. 74).

-

Modificaciones en el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados.

-

Se declaran exentos del impuesto los arrendamientos de vivienda para uso estable y permanente a los que se refiere el artículo 2 de la Ley de Arrendamientos Urbanos.

-

Otras modificaciones

-

Los Ayuntamientos con superávit podrán destinarlo a promover su parque de vivienda pública. De este modo, se amplía el ámbito de las inversiones financieramente sostenibles para acoger la posibilidad de realizar actuaciones en materia de vivienda por parte de las Entidades Locales. Para ello, con efectos a partir del 1 de enero de 2019, se modifica la Disposición adicional decimosexta del Texto Refundido de la Ley Reguladora de Haciendas Locales, en la referencia al programa “152. Vivienda”.

Noticiario

Las cláusulas financieras tributan en las novaciones

Las escrituras de novación modificativa de un préstamo hipotecario únicamente tributarán por el Impuesto de Actos Jurídicos Documentados (AJD) cuando incluyan, además de las cláusulas que afectan al tipo de interés y al plazo, cláusulas financieras que no afecten a la responsabilidad hipotecaria, que sean inscribibles en el Registro de la Propiedad y tengan por objeto una cantidad o cosa valuable, que esté sujeta y no exenta al gravamen. Así lo determina el Tribunal Supremo, en sentencia de 13 de marzo de 2019.

El economista 20/03/2019

El dinero de plástico gana terreno y reduce el espacio a la elusión fiscal

El uso de las tarjetas de crédito, tanto como medio de pago como de herramienta para capturar efectivo en los cajeros automáticos, registró en 2018 sendos récords, según los datos del Banco de España proporcionados ayer. Durante el año se registraron 3.900 millones de operaciones de pago directo con tarjeta por valor de 147.430 millones de euros, lo que supone un incremento interanual del 13,8%, la mayor subida registrada en un ejercicio desde 2007, justo antes de estallar la crisis financiera.

Cinco Días 19/03/2019

Hacienda incumple los plazos: las devoluciones por maternidad no estarán todas antes de abril

A veinte días del comienzo de la campaña de la Renta, no todos los padres a los que la AEAT tiene que devolver el IRPF de las prestaciones por maternidad van a tener esos ingresos en sus bolsillos.

Fue la ministra de Hacienda, María Jesús Montero, en primera persona, quien fijó abril, antes de que diera comienzo la campaña de la Renta, como fecha límite para atender la totalidad de las devoluciones del IRPF cobrado indebidamente en las prestaciones por maternidad. A comienzos de diciembre del pasado año, Montero aprovechó la presentación del procedimiento para reclamar esos ingresos para comprometerse a que antes de abril “todos los contribuyentes hayan recibido ya la cantidad indebidamente retenida”.

Pero la realidad es que no van a estar todas las devoluciones. Fuentes de la AEAT aseguran que “estarán todas las viables” y recuerdan que el director general de la Agencia, Jesús Gascón, siempre dijo que se devolvería “todo lo viable” antes del 2 de abril, fecha que coincide con el inicio de la campaña de la Renta de 2018.

Invertia 13/03/2019

La UE simplificará las normas del IVA en la venta online

Los ministros de Economía y Finanzas de la UE (Ecofin) acordaron ayer simplificar las normas del IVA que se aplican a la venta online de bienes, con el objetivo de recuperar 5.000 millones de euros en ingresos que se pierden anualmente en este sector. Las nuevas reglas se aplicarán a partir del 1 de enero de 2021 y los Estados miembros tendrán hasta finales de 2020 para incorporarlas a su legislación nacional. El Parlamento europeo debe dar su visto bueno a la reforma, aunque, al tratarse de un asunto fiscal.

Expansión 13/03/2019

El contribuyente gana el 70% de recursos contra el impuesto de Sucesiones

Las Haciendas central y regionales pierden de media el 45% de causas sobre tributos en los Tribunales Económico-Administrativos

El número de contribuyentes que deciden llevar la contraria a la Agencia Tributaria o a las Haciendas regionales acudiendo a los Tribunales Económico-Administrativos, paso obligado previo a la vía contenciosa de lo judicial, se ha disparado un 54% entre 2007 y 2017, último ejercicio del que hay datos públicos. Los casos más significativos son los recursos contra el Impuesto de Sucesiones y Donaciones o contra las tasas, en los que los tribunales dan la razón al contribuyente en siete de cada 10 casos, o contra Transmisiones Patrimoniales, cuando ganan seis de cada 10, según las cifras oficiales.

Cinco Días 11/03/2019

Hacienda cierra el cerco a los españoles con cuentas ocultas en el extranjero

Usará la Campaña de Renta para forzar a regularizar su situación fiscal a los que esquivaron la obligación de revelar su patrimonio fuera de España.

El Ministerio de Hacienda quiere aprovechar la inminente Campaña de la Declaración de la Renta para aflorar cientos de millones de euros en bienes y derechos en el extranjero que un puñado de contribuyentes españoles ha mantenido ocultos a los ojos del Fisco, saltándose la obligación legal de declararlos a través del modelo 720, y que la Agencia Tributaria tiene ahora en el punto de mira gracias a la información recibida de las administraciones tributarias de otros países a través del nuevo modelo de intercambio de datos fiscales (CRS) de la OCDE.

La información 11/03/2019

Calendario de Territorio Común

Abril 2019

Hasta el 1 de abril

IVA

-

Febrero 2019. Autoliquidación: 303

-

Febrero 2019. Grupo de entidades, modelo individual: 322

-

Febrero 2019. Grupo de entidades, modelo agregado: 353

IMPUESTOS MEDIOAMBIENTALES

-

Año 2018. Declaración recapitulativa de operaciones con gases fluorados de efecto invernadero: 586

DECLARACIÓN INFORMATIVA DE VALORES, SEGUROS Y RENTAS

-

Año 2018: 189

DECLARACIÓN INFORMATIVA SOBRE CLIENTES PERCEPTORES DE BENEFICIOS DISTRIBUIDOS POR INSTITUCIONES DE INVERSIÓN COLECTIVA ESPAÑOLAS, ASÍ COMO DE AQUELLOS POR CUENTA DE LOS CUALES LA ENTIDAD COMERCIALIZADORA HAYA EFECTUADO REEMBOLSOS O TRANSMISIONES DE ACCIONES O PARTICIPACIONES

-

Año 2018: 294

DECLARACIÓN INFORMATIVA SOBRE CLIENTES CON POSICIÓN INVERSORA EN INSTITUCIONES DE INVERSIÓN COLECTIVA ESPAÑOLAS, REFERIDA A FECHA 31 DE DICIEMBRE DEL EJERCICIO, EN LOS SUPUESTOS DE COMERCIALIZACIÓN TRANSFRONTERIZA DE ACCIONES O PARTICIPACIONES EN INSTITUCIONES DE INVERSIÓN COLECTIVA ESPAÑOLAS

-

Año 2018: 295

IMPUESTO SOBRE HIDROCARBUROS

-

Año 2018. Relación anual de destinatarios de productos de la tarifa segunda: 512

-

Año 2018. Relación anual de kilómetros realizados

DECLARACIÓN INFORMATIVA SOBRE BIENES Y DERECHOS EN EL EXTRANJERO

-

Año 2018: 720

Desde el 2 de abril hasta el 1 de julio

RENTA Y PATRIMONIO

Presentación por Internet de las declaraciones de Renta 2018 y Patrimonio 2018

Presentación por teléfono de la declaración de Renta 2018

Con resultado a ingresar con domiciliación en cuenta, hasta el 26 de junio

Hasta el 22 de abril

RENTA Y SOCIEDADES

Retenciones e ingresos a cuenta de rendimientos del trabajo, actividades económicas, premios y determinadas ganancias patrimoniales e imputaciones de renta, ganancias derivadas de acciones y participaciones de las instituciones de inversión colectiva, rentas de arrendamiento de inmuebles urbanos, capital mobiliario, personas autorizadas y saldos en cuentas.

-

Marzo 2019. Grandes empresas: 111, 115, 117, 123, 124, 126, 128, 216, 230

-

Primer timestre 2019: 111, 115, 117, 123, 124, 126, 128, 136, 210, 216

Pagos fraccionados Renta

-

Primer trimestre 2019:

-

Estimación directa: 130

-

Estimación objetiva: 131

-

Pagos fraccionados sociedades y establecimientos permanentes de no residentes

-

Ejercicio en curso:

-

Régimen general: 202

-

Régimen de consolidación fiscal (grupos fiscales): 222

IVA

-

Marzo 2019. Declaración recapitulativa de operaciones intracomunitarias: 349

-

Marzo 2019. Operaciones asimiladas a las importaciones: 380

-

Primer trimestre 2019. Autoliquidación: 303

-

Primer trimestre 2019. Declaración-liquidación no periódica: 309

-

Primer trimestre 2019. Declaración recapitulativa de operaciones intracomunitarias: 349

-

Primer trimestre 2019. Servicios de telecomunicaciones, de radiodifusión o de televisión y electrónicos en el IVA. Autoliquidación: 368

-

Primer trimestre 2019. Operaciones asimiladas a las importaciones: 380

-

Solicitud de devolución Recargo de Equivalencia y sujetos pasivos ocasionales: 308

-

Reintegro de compensaciones en el régimen especial de la agricultura, ganadería y pesca: 341

IMPUESTO SOBRE LAS PRIMAS DE SEGUROS

-

Marzo 2019: 430

IMPUESTOS ESPECIALES DE FABRICACIÓN

-

Enero 2019. Grandes empresas: 553, 554, 555, 556, 557, 558

-

Enero 2019. Grandes empresas: 561, 562, 563

-

Marzo 2019: 548, 566, 581

-

Marzo 2019: 570, 580

-

Primer trimestre 2019: 521, 522, 547

-

Primer trimestre 2019. Actividades V1, V2, V7, F1, F2: 553

-

Primer trimestre 2019. Solicitudes de devolución: 506, 507, 508, 524, 572

Declaración de operaciones por los destinatarios registrados, representantes fiscales y receptores autorizados: 510

IMPUESTO ESPECIAL SOBRE LA ELECTRICIDAD

-

Marzo 2019. Grandes empresas: 560

-

Primer trimestre 2019. Excepto grandes empresas: 560

-

Año 2018. Autoliquidación anual: 560

IMPUESTOS MEDIOAMBIENTALES

-

Primer trimestre 2019. Pago fraccionado: 585

-

Año 2018. autoliquidación anual: 589

IMPUESTO ESPECIAL SOBRE EL CARBÓN

-

Primer trimestre 2019: 595

Hasta el 30 de abril

IVA

-

Marzo 2019. Autoliquidación: 303

-

Marzo 2019. Grupo de entidades, modelo individual: 322

-

Marzo 2019. Grupo de entidades, modelo agregado: 353

NÚMERO DE IDENTIFICACIÓN FISCAL

-

Primer trimestre 2019. Cuentas y operaciones cuyos titulares no han facilitado el NIF a las entidades de crédito: 195

DECLARACIÓN INFORMATIVA TRIMESTRAL DE LA CESIÓN DE USO DE VIVIENDAS CON FINES TURÍSTICOS

-

Primer trimestre 2019: 179

Mayo 2019

Desde el 14 de mayo hasta el 1 de julio

RENTA

-

Presentación en entidades colaboradoras, Comunidades Autónomas y oficinas de la AEAT de la declaración anual de Renta 2018: D-100 y Patrimonio: 714.

Con resultado a ingresar con domiciliación en cuenta, hasta el 26 de junio

Hasta el 20 de mayo

RENTA Y SOCIEDADES

Retenciones e ingresos a cuenta de rendimientos del trabajo, actividades económicas, premios y determinadas ganancias patrimoniales e imputaciones de renta, ganancias derivadas de acciones y participaciones de las instituciones de inversión colectiva, rentas de arrendamiento de inmuebles urbanos, capital mobiliario, personas autorizadas y saldos en cuentas

-

Abril 2019. Grandes empresas: 111, 115, 117, 123, 124, 126, 128, 216, 230

IVA

-

Abril 2019. Declaración recapitulativa de operaciones intracomunitarias: 349

-

Abril 2019. Operaciones asimiladas a las importaciones: 380

IMPUESTO SOBRE LAS PRIMAS DE SEGUROS

-

Abril 2019: 430

IMPUESTOS ESPECIALES DE FABRICACIÓN

-

Febrero 2019. Grandes empresas: 553, 554, 555, 556, 557, 558

-

Febrero 2019. Grandes empresas: 561, 562, 563

-

Abril 2019: 548, 566, 581

-

Abril 2019: 570, 580

-

Primer trimestre 2019. Excepto grandes empresas: 553, 554, 555, 556, 557, 558

-

Primer trimestre 2019. Excepto grandes empresas: 561, 562, 563

Declaración de operaciones por los destinatarios registrados, representantes fiscales y receptores autorizados: 510

IMPUESTO ESPECIAL SOBRE LA ELECTRICIDAD

-

Abril 2019. Grandes empresas: 560

IMPUESTOS MEDIOAMBIENTALES

-

Primer trimestre 2019. Pago fraccionado: 583

-

Primer cuatrimestre 2019. Autoliquidación: 587

Hasta el 30 de mayo

IVA

-

Abril 2019. Autoliquidación: 303

-

Abril 2019. Grupo de entidades, modelo individual: 322

-

Abril 2019. Grupo de entidades, modelo agregado: 353

Hasta el 31 de mayo

DECLARACIÓN ANUAL DE CUENTAS FINANCIERAS EN EL ÁMBITO DE LA ASISTENCIA MUTUA

-

Año 2018: 289

DECLARACIÓN ANUAL DE CUENTAS FINANCIERAS DE DETERMINADAS PERSONAS ESTADOUNIDENSES

-

Año 2018: 290

Calendario de Canarias

Abril 2019

Hasta el día 1

Impuesto General Indirecto Canario

-

412 Autoliquidación

Hasta el día 1 el correspondiente al mes de febrero anterior.

-

417 Autoliquidación Suministro Inmediato de Información

Hasta el día 1 el correspondiente al mes de febrero anterior.

-

418 Régimen especial del grupo de entidades

Hasta el día 1 el correspondiente al mes de febrero anterior.

-

419 Régimen especial del grupo de entidades

Hasta el día 1 el correspondiente al mes de febrero anterior.

Impuesto especial sobre Combustibles derivados del petróleo

-

430 Declaración-Liquidación

Hasta el día 1 el correspondiente al mes de febrero anterior.

Arbitrio sobre importaciones y entregas de mercancías en las Islas Canarias

-

451 Solicitud de devolución de cuotas soportadas

Hasta el día 1 el correspondiente al ejercicio anterior.

-

452 Declaración de entregas de combustibles exentas

Hasta el día 1 el correspondiente al ejercicio anterior.

Impuesto sobre las labores del Tabaco

-

460 Autoliquidación

Hasta el día 1 el correspondiente al mes de febrero anterior.

-

461 Declaración de operaciones accesorias al modelo 460

Hasta el día 1 el correspondiente al mes de febrero anterior.

-

468 Comunicación de los precios medios ponderados de venta real

Hasta el día 1 el correspondiente al mes de febrero anterior.

Hasta el día 22

Tasa fiscal sobre el juego

-

042 Autoliquidación Bingo electrónico

Hasta el día 22 el correspondiente al mes anterior o al primer trimestre de 2019.

-

044 Casinos

Hasta el día 22 el correspondiente al primer trimestre.

-

045 Máquinas recreativas

Hasta el día 22 el correspondiente al primer trimestre.

-

046 Máquinas recreativas

Hasta el día 22 el correspondiente al primer trimestre.

-

047 Autoliquidación Apuestas externas

Hasta el día 22 el correspondiente al mes anterior.

Impuesto General Indirecto Canario

-

412 Autoliquidación

Hasta el día 22 el correspondiente al primer trimestre.

-

417 Autoliquidación Suministro Inmediato de Información

Hasta el día 22 el correspondiente al primer trimestre.

-

420 Régimen general

Hasta el día 22 el correspondiente al primer trimestre.

-

421 Régimen simplificado

Hasta el día 22 el correspondiente al primer trimestre.

-

422 Solicitud de reintegro de compensaciones de sujetos pasivos acogidos al régimen especial de la agricultura y ganadería

Hasta el día 22 el correspondiente al primer trimestre.

Arbitrio sobre importaciones y entregas de mercancías en las Islas Canarias

-

450 Régimen general / simplificado

Hasta el día 22 el correspondiente al primer trimestre.

Impuesto sobre las labores del Tabaco

-

460 Autoliquidación

Hasta el día 22 el correspondiente al primer trimestre.

-

461 Declaración de operaciones accesorias al modelo 460

Hasta el día 22 el correspondiente al primer trimestre.

-

468 Comunicación de los precios medios ponderados de venta real

Hasta el día 22 el correspondiente al primer trimestre.

Impuesto sobre Transmisiones patrimoniales y actos jurídicos documentados

-

610 Pago en metálico del impuesto que grava los documentos negociados por Entidades Colaboradoras

Hasta el día 22 el correspondiente al mes anterior.

-

615 Pago en metálico del impuesto que grava la emisión de documentos que lleven aparejada acción cambiaria o sean endosables a la orden

Hasta el día 22 el correspondiente al mes anterior.

Hasta el día 30

Impuesto General Indirecto Canario

-

412 Autoliquidación

Hasta el día 30 el correspondiente al mes anterior.

-

417 Autoliquidación Suministro Inmediato de Información

Hasta el día 30 el correspondiente al mes anterior.

-

418 Régimen especial del grupo de entidades

Hasta el día 30 el correspondiente al mes anterior.

-

419 Régimen especial del grupo de entidades

Hasta el día 30 el correspondiente al mes anterior.

Impuesto especial sobre Combustibles derivados del petróleo

-

430 Declaración-Liquidación

Hasta el día 30 el correspondiente al mes anterior.

Impuesto sobre las labores del Tabaco

-

460 Autoliquidación

Hasta el día 30 el correspondiente al mes anterior.

-

461 Declaración de operaciones accesorias al modelo 460

Hasta el día 30 el correspondiente al mes anterior.

-

468 Comunicación de los precios medios ponderados de venta real

Hasta el día 30 el correspondiente al mes anterior.

Mayo 2019

Hasta el día 20

Tasa fiscal sobre el juego.

-

042 Autoliquidación Bingo electrónico

Hasta el día 20 el correspondiente al mes anterior.

-

047 Autoliquidación Apuestas externas

Hasta el día 20 el correspondiente al mes anterior

Impuesto sobre Transmisiones patrimoniales y actos jurídicos documentados

-

610 Pago en metálico del impuesto que grava los documentos negociados por Entidades Colaboradoras

Hasta el día 20 el correspondiente al mes anterior.

-

615 Pago en metálico del impuesto que grava la emisión de documentos que lleven aparejada acción cambiaria o sean endosables a la orden

Hasta el día 20 el correspondiente al mes anterior

Hasta el día 31

Impuesto sobre las labores del Tabaco

-

460 Autoliquidación

Hasta el día 31 el correspondiente al mes de enero anterior.

-

461 Declaración de operaciones accesorias al modelo 460

Hasta el día 31 el correspondiente al mes de enero anterior.

-

468 Comunicación de los precios medios ponderados de venta real

Hasta el día 31 el correspondiente al mes de enero anterior.

Impuesto General Indirecto Canario

-

412 Autoliquidación

Hasta el día 31 el correspondiente al mes anterior.

-

417 Autoliquidación Suministro Inmediato de Información

Hasta el día 31 el correspondiente al mes anterior.

-

418 Régimen especial del grupo de entidades

Hasta el día 31 el correspondiente al mes anterior

-

419 Régimen especial del grupo de entidades

Hasta el día 31 el correspondiente al mes anterior.

Impuesto especial sobre Combustibles derivados del petróleo

-

430 Declaración-Liquidación

Hasta el día 31 el correspondiente al mes anterior.

Calendario de Álava

Abril 2019

Hasta el día 1

DECLARACIÓN INFORMATIVA ANUAL DE OPERACIONES REALIZADAS POR EMPRESARIOS O PROFESIONALES ADHERIDOS AL SISTEMA DE GESTIÓN DE COBROS A TRAVÉS DE TARJETAS DE CRÉDITO O DÉBITO

• Declaración anual, ejercicio 2018. (Presentación obligatoria en soporte) MODELO 170

DECLARACIÓN INFORMATIVA ANUAL DE IMPOSICIONES, DISPOSICIONES DE LOS FONDOS Y DE LOS COBROS DE CUALQUIER DOCUMENTO

• Declaración anual, ejercicio 2018. (Presentación obligatoria en soporte) MODELO 171

VALORES, SEGUROS Y RENTAS

• Declaración anual, ejercicio 2018. (Presentación obligatoria en soporte) MODELO 189

DETERMINADAS RENTAS OBTENIDAS POR PERSONAS FÍSICAS RESIDENTES EN OTROS ESTADOS MIEMBROS DE LA UNIÓN EUROPEA Y EN OTROS PAÍSES Y TERRITORIOS CON LOS QUE SE HAYA ESTABLECIDO UN INTERCAMBIO DE INFORMACIÓN

• Declaración anual, ejercicio 2018. (Presentación obligatoria en soporte) MODELO 299

DECLARACIÓN INFORMATIVA SOBRE BIENES Y DERECHOS EN EL EXTRANJERO

• Declaración anual, ejercicio 2018. Presentación por Internet MODELO 720

(La presentación se podrá hacer desde el 1 de enero al 1 de abril de 2019)

Hasta el día 5

IMPUESTOS ESPECIALES

• Febrero 2019. Grandes Empresas (*) MODELOS 554, 555, 556, 557, 558

• Marzo 2019. Operadores autorizados MODELO 503/NIE

• Marzo 2019. Todas las empresas MODELO 511

Desde el 9 de abril al 25 de junio

RENTA Y PATRIMONIO

El 9 de abril se inicia el plazo de presentación de la declaración del ejercicio 2018 del Impuesto sobre la Renta de las Personas Físicas y del Impuesto sobre el Patrimonio MODELO 100, 100-AE, 714

Hasta el día 23

IMPUESTO DE SOCIEDADES

Pagos fraccionados Sociedades y Establecimientos permanentes Primer pago a cuenta, empresas con volumen de operaciones en el Territorio Histórico de Álava que tributan bajo normativa común:

• Régimen General. Presentación obligatoria por Internet MODELO 202

• Régimen de consolidación fiscal. Presentación obligatoria por Internet MODELO 222

Hasta el día 25

RENTA, SOCIEDADES Y NO RESIDENTES (con establecimiento permanente)

Retenciones e ingresos a cuenta de rendimientos del trabajo, de actividades económicas, premios, arrendamiento de inmuebles urbanos, ganancias patrimoniales y capital mobiliario

• Primer Trimestre 2019 MODELO 110, 115-A, 117, 123, 124, 125, 128 y 230

• Marzo 2019. Grandes Empresas MODELOS 111, 115-A, 117, 123, 124, 126 y 128

IVA

• Marzo 2019. Régimen General. Autoliquidación MODELO 303

• Marzo 2019. Grupo de entidades. Modelo individual MODELO 322

• Marzo 2019. Grupo de entidades. Modelo agregado MODELO 353

• Marzo 2019. Declaración recapitulativa de operaciones intracomunitarias MODELO 349

• Primer trimestre 2019. Régimen General. Autoliquidación MODELO 303

• Primer trimestre 2019. Régimen Simplificado MODELO 310

• Primer trimestre 2019. Declaración-Liquidación no periódica MODELO 309

• Primer trimestre 2019. Declaración recapitulativa de operaciones intracomunitarias MODELO 349

• Solicitud devolución Recargo de Equivalencia y otros sujetos ocasionales MODELO 308

• Reintegro de compensaciones en el R.E.A.G. y P MODELO 341

RENTA, SOCIEDADES Y NO RESIDENTES (con establecimiento permanente)

Retenciones e ingresos a cuenta

• Primer trimestre 2019 MODELOS 117, 216

• Marzo 2019. Grandes Empresas MODELOS 117, 216

TRIBUTO SOBRE EL JUEGO

• Juego mediante apuestas. Primer trimestre 2019 MODELO 048

• Bingo Electrónico. Primer trimestre 2019 MODELO 043E

IMPUESTO SOBRE ACTIVIDADES DE JUEGO

• Primer trimestre 2019 MODELO 763

IMPUESTO SOBRE LAS PRIMAS DE SEGURO

• Marzo 2019 MODELO 430

IMPUESTOS ESPECIALES

• Enero 2019. Grandes Empresas MODELOS 561, 562, 563

• Marzo 2019. Impuesto sobre la Electricidad. Grandes Empresas MODELOS 560

• Marzo 2019. Todas las empresas MODELOS 581, 566

• Marzo 2019. Todas las empresas (*) MODELOS 570, 580

• Marzo 2019. Impuestos de Fabricación. Declaración informativa de cuotas repercutidas MODELO 548

• Primer trimestre 2019.Todas las empresas MODELO 553

• Primer trimestre 2019.Impuesto sobre la Electricidad MODELO 560

• Autoliquidación anual 2018.Impuesto sobre la Electricidad (art 96.3 Ley 38/92) MODELO 560

• Primer trimestre 2019. Relación trimestral de primeras materias entregadas MODELO 521

• Primer trimestre 2019. Parte trimestral de productos art.108ter Rgto. IIEE MODELO 522

• Primer trimestre 2019. Solicitudes de devolución:

- Consumos de alcohol y bebidas alcohólicas MODELO 524

- Consumo de hidrocarburos MODELO 572

- Introducción en depósito fiscal, Envíos garantizados y Ventas a Distancia MODELO 506, 507, 508

(*) Los destinatarios registrados, destinatarios registrados ocasionales, representantes fiscales y receptores autorizados, utilizarán para todos los impuestos el modelo 510

Hasta el día 30 de mayo

RENTA

• Opción o revocación de la misma a la Estimación Directa Simplificada ....................... 037

(Antes del 1 de marzo). Salvo que disposiciones normativas posteriores modifiquen dicho plazo)

NÚMERO DE IDENTIFICACIÓN FISCAL

Cuentas u operaciones cuyos titulares no han facilitado el NIF a las Entidades de Crédito

• Primer trimestre 2019

Mayo 2019

Hasta el día 8

IMPUESTOS ESPECIALES

• Marzo 2019. Grandes Empresas (*) MODELOS 555, 556, 557, 558

• Primer trimestre 2019. Excepto Grandes Empresas (*) MODELOS 554, 555, 556, 557, 558

• Abril 2019. Operadores autorizados MODELO 503/NE

• Abril 2019. Todas las empresas MODELO 511

Hasta el día 10

RENTA

Pagos fraccionados actividades empresariales/profesionales

• Primer trimestre 2019:

1.-Pago fraccionado de oficio notificado al contribuyente.

2.- Pago fraccionado en el supuesto de inicio de actividad en 2019:

el contribuyente efectuará la autoliquidación en el modelo 130

Pagos fraccionados actividades empresariales/profesionales y agrícolas y ganaderas

• Primer bimestre 2019 (siempre que se hubiera manifestado la opción por

el pago fraccionado bimestral a que se refiere el artículo 106.bis del

Decreto Foral 40/2014, de Reglamento del IRPF):

1.-Pago fraccionado de oficio notificado al contribuyente.

2.- Pago fraccionado en el supuesto de inicio de actividad en 2019:

el contribuyente efectuará la autoliquidación en el modelo 130

Hasta el día 27

RENTA, SOCIEDADES Y NO RESIDENTES (con establecimiento permanente)

Retenciones e ingresos a cuenta de rendimientos del trabajo, de actividades económicas, premios, arrendamiento de inmuebles urbanos, ganancias patrimoniales y capital mobiliario

• Abril 2019. Grandes Empresas MODELOS 111, 115-A, 117, 123, 124, 126, 128

IVA

• Abril 2019. Régimen General. Autoliquidación MODELO 303

• Abril 2019. Declaración recapitulativa de operaciones intracomunitarias MODELO 349

• Abril 2019. Grupo de entidades. Modelo individual MODELO 322

• Abril 2019. Grupo de entidades. Modelo agregado MODELO 353

NO RESIDENTES (sin establecimiento permanente)

Retenciones e ingresos a cuenta

• Abril 2019. Grandes Empresas MODELOS 117, 216

IMPUESTO SOBRE LAS PRIMAS DE SEGURO

• Abril 2019 MODELO 430

IMPUESTOS ESPECIALES

• Febrero 2019. Grandes Empresas MODELOS 561, 562, 563

• Abril 2019. Impuesto sobre la Electricidad. Grandes Empresas MODELO 560

• Abril 2019. Todas las empresas MODELOS 581, 566

• Abril 2019. Todas las empresas(*) MODELOS 570, 580

• Abril 2019. Impuestos de Fabricación.

Declaración informativa de cuotas repercutidas MODELO 548

• Primer trimestre de 2019. Excepto Grandes Empresas MODELOS 561, 562, 563

(*) Los destinatarios registrados, destinatarios registrados ocasionales, representantes fiscales

y receptores autorizados, utilizarán para todos los impuestos el modelo 510

IMPUESTOS MEDIOAMBIENTALES

Impuesto sobre el Valor de la producción de la Energía Eléctrica

• Primer trimestre 2019. Pago fraccionado MODELO 583

Impuesto sobre los gases fluorados de efecto invernadero

• Primer cuatrimestre 2019 MODELO 587

Hasta el día 31

CUENTA FINANCIERAS DE DETERMINADAS PERSONAS ESTADOUNIDENSES

• Informativo anual 2018 MODELO 290

CUENTAS FINANCIERAS EN EL ÁMBITO DE LA ASISTENCIA MUTUA

• Declaración anual 2018 MODELO 298

Calendario de Guipúzcoa

Abril 2019

Hasta el día 1

Impuestos especiales de fabricación

-

Ejercicio 2018. Anual • Modelo 512

-

Ejercicio 2018. Anual • Modelo KAR

Tributos medioambientales

-

Declaración recapitulativa de operaciones con gases fluorados de efecto invernadero. Ejercicio 2018 • Modelo 586

Otros modelos informativos

-

Declaración anual de las operaciones realizadas por los empresarios o profesionales adheridos al sistema de gestión de cobros a través de tarjetas de crédito o de débito • Modelo 170

-

Declaración informativa anual de imposiciones, disposiciones de fondos y de los cobros de cualquier documento • Modelo 171

-

Declaración informativa anual acerca de valores, seguros y rentas • Modelo 189

-

Declaración anual de los bienes y derechos situados en el extranjero• Modelo 720

Hasta el día 5

Impuestos especiales de fabricación

Marzo 2019. Todas las empresas. Ventas en ruta • Modelos 511

Hasta el día 15

Impuesto sobre la renta de las personas físicas e impuesto sobre el patrimonio

Inicio de la campaña de Renta y de Patrimonio

Impuesto sobre la Renta de las Personas Físicas:

-

Declaración-liquidación anual 2018 • Modelo 109

Impuesto sobre el Patrimonio:

Declaración-liquidación anual 2018• Modelo 714

Hasta el día 23

Renta, sociedades y no residentes con establecimiento permanente

-

Exclusivamente para entidades a las que se sea de aplicación la normativa estatal

-

Pagos fraccionados. Impuesto sobre Sociedades e Impuesto sobre la Renta de No residentes con establecimiento permanente • Modelo: 202

-

Pagos fraccionados. Impuesto sobre Sociedades. Régimen consolidación fiscal • Modelo: 222

Hasta el día 25

Renta, sociedades y no residentes con establecimiento permanente

Retenciones e ingresos a cuenta:

-

Primer trimestre 2019 • Modelos 110, 115, 117, 123, 124, 126, 128, 230

-

Marzo 2019. Grandes empresas • Modelos 111, 115, 117, 123, 124, 126, 128

(Volumen de ingresos superior a 6.010.121,04 euros)

Hasta el día 30

Impuesto sobre sucesiones y donaciones e impuesto sobre transmisiones patrimoniales y actos jurídicos documentados

Declaración informatizada trimestral de documentos autorizados por los notarios:

-

Primer trimestre 2019 • Modelo N60

Mayo 2019

Hasta el día 8

Impuestos especiales de fabricación

-

Abril 2019. Todas las empresas. Ventas en ruta • Modelo 511

Hasta el día 10

Renta

-

Pagos fraccionados. Actividades económicas. Primer trimestre 2019 • Modelo 130

Hasta el día 16

Tributos locales. Impuesto sobre bienen inmuebles

-

Inicio campaña IBI

Hasta el día 20

Tributo sobre el juego

-

Se inicia el plazo para el alta, modificación o baja en el sistema de domiciliación del pago del tributo sobre el juego mediante máquinas o aparatos automáticos, finalizando dicho plazo el 5 de junio para que la domiciliación surta efectos desde el segundo trimestre del año natural (abril-junio ) • Modelo 44D

Hasta el día 27

Impuesto sobre el valor añadido

-

Grandes empresas. Abril 2019 • Modelo 320

-

Grupo de entidades. Modelo individual. Abril 2019 • Modelo 322

-

Autoliquidación mensual del IVA. Registro de devoluciones mensuales. Abril 2019 • Modelo 330

-

Declaración resumen recapitulativo de operaciones con sujetos pasivos de la UE. Abril 2019 • Modelo 349

- Grupo de entidades. Modelo agregado. Abril 2019 • Modelo 353

Hasta el día 31

Informativos anuales

-

Declaración informativa anual de cuentas financieras en el ámbito de la asistencia mutua.

-

Resumen anual 2018 • Modelo 289

Impuestos especiales de fabricación

-

Anual 2018. Devolución de gasóleo agrícola • Modelo SGA

Calendario de Vizcaya

Abril 2019

Hasta el día 1

IMPUESTOS ESPECIALES

Mod. 586 - Declaración recapitulativa anual de operaciones con Gases Fluorados de efecto invernadero

NO RESIDENTES

Mod. 299 - (Impuesto sobre la Renta de no Residentes. No residentes sin establecimiento permanente). Declaración anual de determinadas rentas obtenidas por personas físicas residentes en otros estados miembros de la Unión Europea y en otros países y territorios en los que se haya establecido intercambio de información.

OTROS

-

Mod. 038 - Relación de operaciones realizadas por entidades inscritas en registros públicos. Constitución, establecimiento modificación o extinción inscritas durante el mes anterior en registros públicos.

-

Mod. 170 - Declaración de las operaciones realizadas por los empresarios o profesionales adheridos al sistema de gestión de cobros a través de tarjetas de crédito o de débito

-

Mod. 290 - Declaración informativa anual de cuentas financieras de determinadas personas estadounidenses.

RESÚMENES ANUALES

-

Mod. 189 - Declaración informativa anual acerca de valores, seguros y rentas.

-

Mod. 720 - Declaración informativa sobre bienes y derechos situados en el extranjero

Hasta el día 23

SOCIEDADES

-

Mod. 218 - Pago fraccionado a cuenta del Impuesto sobre Sociedades y del Impuesto sobre la Renta de No Residentes correspondiente a establecimientos permanentes y entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español para los contribuyentes que tengan la consideración de gran empresa. (Normativa estatal)

-

Mod. 222 - Pago fraccionado a cuenta del Impuesto sobre Sociedades para los contribuyentes que tengan la consideración de grupos fiscales, incluidos los de cooperativas. (Normativa estatal)

-

Mod. 222 - Pago fraccionado. Impuesto sobre Sociedades para los grupos fiscales incluidos los de cooperativas que tributen por el régimen fiscal especial.

Hasta el día 25

IMPUESTOS ESPECIALES

-

Mod. 506 - Solicitud de devolución por introducción en depósito fiscal.

-

Mod. 507 - Solicitud de devolución en el sistema de envíos garantizados.

-

Mod. 508 - Solicitud de devolución por el sistema de ventas a distancia.

-

Mod. 510 - Declaración de operaciones de recepción del resto de UE.

-

Mod. 524 - Solicitud de devolución de los impuestos especiales sobre el alcohol y las bebidas alcohólicas.

-

Mod. 548 - Declaración informativa de cuotas repercutidas de los Impuestos especiales de Fabricación.

-

Mod. 553 - Declaración de operaciones en fabricas y depósitos fiscales de vinos y bebidas fermentadas.

-

Mod. 554 - Declaración de operaciones en fábricas y depósitos fiscales de alcohol.

-

Mod. 555 - Declaración de operaciones para el Impuesto de productos intermedios en fábricas y depósitos fiscales de productos intermedios.

-

Mod. 557 - Declaración de operaciones en fábricas y depósitos fiscales de bebidas derivadas.

-

Mod. 558 - Declaración de operaciones en fábricas y depósitos fiscales de cerveza.

-

Mod. 560 - Declaración-liquidación del Impuesto sobre la electricidad.

-

Mod. 561 - Declaración-liquidación del Impuesto sobre la Cerveza.

-