|

La tributación en el IRPF del alquiler vacacional

Cada vez es más habitual que quienes poseen una segunda vivienda –como la vivienda en la playa, una casa rural o un apartamento- decidan sacarle cierto rendimiento recurriendo al alquiler vacacional, ya sea ofreciendo las mismas en portales especializados (como Airbnb, HouseTrip, Only-apartments, etc.), cediéndola a entidades que explotan este tipo de viviendas o bien alquilándolas directamente sin ningún intermediario.

Lo que no todo el mundo sabe es que, alquilar una casa, aunque sean por cortos periodos de tiempo, tiene consecuencias fiscales que deben reflejarse en la declaración de la Renta.

Nos referimos a viviendas que no están alquiladas durante todo el año, sino que se alquilan a turistas por días, fines de semanas, semanas enteras o incluso meses y que permanecen vacías el resto del año. El alquiler no se realiza como actividad económica ni se prestan servicios de hostelería.

Pues bien, en estos casos, el propietario de la vivienda deberá distinguir en su declaración de la Renta entre los periodos en los que la vivienda se encuentre alquilada y aquellos en los que se encuentren vacía, ya que la tributación en uno u otro caso será diferente.

Tributación de la vivienda por el tiempo que ha estado alquilada

Por el periodo de tiempo durante el cual la vivienda ha estado alquilada, su propietario deberá declarar los ingresos obtenidos como rendimientos del capital inmobiliario. El importe a integrar en su declaración de la Renta será el rendimiento neto, es decir, de los ingresos totales obtenidos por los alquileres, la ley permite deducir una serie de gastos que se consideran fiscalmente deducibles. Con carácter general podrán deducirse todos los gastos necesarios para la obtención de los ingresos, entre ellos los siguientes:

-

Intereses y gastos de financiación. Serán gastos deducibles los intereses de capitales ajenos invertidos en la adquisición o mejora de la vivienda, así como otros gastos de financiación como comisiones de apertura, gastos de formalización de la hipoteca, los gastos de aval bancario, etc.

-

Gastos de conservación y reparación de la vivienda. A estos efectos, se consideran gastos de conservación y reparación los gastos necesarios para el mantenimiento de la vivienda en buen estado, como arreglos de instalaciones, pintura, sustitución de caldera, entre otros. Por el contrario, no son deducibles las cantidades destinadas a la ampliación y mejora de la vivienda, ya que las mismas incrementan su valor de adquisición.

-

Los tributos y recargos no estatales, como el IBI, la tasa de basura, etc.

-

Los gastos pagados a terceros por servicios personales, tales como gastos de administración, portería, jardinería, gastos de comunidad, etc.

-

Las rentas de dudoso cobro cuando esta circunstancia quede suficientemente justificada, entendiéndose cumplido este requisito cuando el deudor se encuentre en situación de concurso o cuando entre la primera gestión de cobro y la finalización del periodo impositivo hubieran transcurrido al menos 6 meses y no se hubiese producido una renovación de crédito.

-

Los gastos de formalización del arrendamiento y de defensa jurídica relativos a la vivienda.

-

El importe de las primas de contratos de seguro, bien sean de responsabilidad civil, incendio, robo, rotura de cristales u otros de naturaleza análoga, cuando sean pagados por el propietario.

-

Los gastos por servicios o suministros propios de la vivienda (agua, luz, gas, etc…) cuando los pague el propietario.

-

Las cantidades destinadas a la amortización de la vivienda, siempre que respondan a su depreciación efectiva. Con carácter general se podrá deducir por este concepto el resultado de aplicar el 3% sobre el mayor de los siguientes valores: coste de adquisición de la vivienda o valor catastral de la misma (en ambos casos, sin incluir el valor del suelo).

Los gastos por intereses, financiación, reparación y conservación tienen como límite el importe íntegro de los ingresos obtenidos por el alquiler, lo que implica que el resultado de deducir estos gastos no puede arrojar un saldo negativo. Las cantidades no deducidas por este motivo podrán deducirse en los cuatro ejercicios siguientes.

Ahora bien, dado que la vivienda no ha estado alquilada durante todo el año, la mayoría de estos gastos no serán deducibles en su totalidad, sino que habrá que prorratearlos, siendo únicamente deducible en proporción al periodo de tiempo en el que la vivienda ha estado alquilada. Así ocurre con los gastos de suministros o la amortización, por ejemplo. Sin embargo, otros gastos directamente relacionados con el alquiler sí son deducibles en su totalidad, como por ejemplo el coste de los anuncios para arrendar la vivienda.

Tributación de la vivienda correspondiente al tiempo que la misma ha estado desocupada

Por el tiempo que la vivienda no ha estado alquilada, el propietario deberá tributar como imputación de rentas inmobiliaria. Esto implica que, por el simple hecho de ser propietario de la vivienda, deberá incluir en su base imponible general como renta imputada, la cuantía resultante de aplicar el 2% del valor catastral de la vivienda, o el 1,1%, si se trata de valores catastrales que hayan sido revisados en los últimos 10 años. Esta imputación de renta deberá realizarse en la parte proporcional al periodo de tiempo en el que la vivienda ha estado vacía, y no se admitirá la deducción de ningún gasto.

Cabe recordar que esta imputación de rentas inmobiliarias deberá realizarse cuando se trate de inmuebles que no tengan la condición de vivienda habitual del contribuyente.

Un supuesto especial: el alquiler vacacional de la vivienda habitual

Puede suceder, y no es poco habitual, que el propietario de una vivienda decida alquilar temporalmente, por ejemplo, durante el mes de vacaciones, su propia vivienda habitual. En estos casos conviene ser cautelosos e informarse de las consecuencias fiscales que este alquiler ocasional puede acarrear, ya que puede suponer un coste fiscal si el contribuyente en cuestión venía aplicándose la deducción por inversión en vivienda habitual.

Puede suceder, y no es poco habitual, que el propietario de una vivienda decida alquilar temporalmente, por ejemplo, durante el mes de vacaciones, su propia vivienda habitual. En estos casos conviene ser cautelosos e informarse de las consecuencias fiscales que este alquiler ocasional puede acarrear, ya que puede suponer un coste fiscal si el contribuyente en cuestión venía aplicándose la deducción por inversión en vivienda habitual.

Según el criterio de la Dirección General de Tributos, al ser arrendada la vivienda, aunque sea por cortos periodos de tiempo, en ese ejercicio esta pierde el carácter de vivienda habitual, y con ello, el derecho a aplicar, a partir de entonces, la deducción por adquisición de vivienda habitual a la que se tenía derecho.

Esto ocurre porque, para que la vivienda tenga el carácter de habitual, se exigen dos requisitos: (i) que constituya la residencia habitual del contribuyente, lo que implica residencia continuada durante, al menos, tres años. Esta residencia continuada supone la utilización efectiva y con carácter permanente por el propio contribuyente y, (ii) el pleno dominio de la misma.

No obstante, si posteriormente la vivienda vuelve a adquirir el carácter de habitual, el contribuyente volverá a poder practicarse la deducción por adquisición de vivienda habitual. Se considera que la vivienda vuelve a tener la condición de vivienda habitual a partir del momento en el que se vuelva a residir en ella con la intención de habitarla de manera efectiva y con carácter permanente durante, al menos, tres años, contados desde esa fecha. Así, la deducción se podrá aplicar desde el primer ejercicio en el que se vuelva a residir en ella con esta intención, no siendo necesario esperar al transcurso de esos tres años, aunque si no se respeta dicho plazo, se perderá el derecho a las deducciones practicadas y el contribuyente deberá devolver el importe de las mismas.

¿Cómo actuar si la sociedad decide pagar las cuotas del reta del administrador o consejero?

En el ámbito de las Pymes es habitual que el socio que posee el control efectivo de la Sociedad sea administrador o consejero, viéndose obligado -por este solo hecho- a darse de alta en el Régimen Especial de Trabajadores Autónomos (en adelante RETA) para cotizar a la Seguridad Social.

La persona que está obligada a la afiliación y pago de las cuotas del RETA es el propio trabajador por cuenta ajena –el administrador-; por ello, si la Sociedad decide pagarlas directamente, se debe calificar como una retribución en especie con la obligación de la sociedad de efectuar el pago a cuenta correspondiente. También podría ocurrir que la sociedad, en lugar de pagar directamente las cutas del RETA, entregase su importe dinerario al administrador, en cuyo caso sería una retribución dineraria sujeta a la retención. Obviamente tal retribución (en especie o dineraria) sería un rendimiento del trabajo a efectos de la declaración del IRPF del administrador o consejero.

Partiendo de lo anterior, veremos a continuación qué consecuencias pueden derivarse de este pago por parte de la Sociedad:

¿Es lícito que la sociedad abone esta retribución al consejero o administrador si tal concepto retributivo no está recogido en los Estatutos Sociales?

Según criterios doctrinales y jurisprudenciales, el administrador remunerado no puede recibir ninguna otra retribución extraestatutaria por llevar a cabo la tarea de gestión y representación derivada de su nombramiento. Por tanto, si la obligada cotización al RETA deriva del ejercicio “de las funciones de dirección y gerencia que conlleva el desempeño del cargo de consejero o administrador” y la paga la sociedad, ésta retribución debería estar contemplada en los Estatutos Sociales y, de no figurar, en principio puede ser considerada una percepción indebida, con los efectos mercantiles y tributarios que tal calificación pueda acarrear.

Recordamos que los conceptos retributivos del órgano de administración deben constar expresamente en los estatutos sociales, de suerte que en ningún caso quede a la voluntad de la junta general su elección o la opción entre los distintos sistemas retributivos. Por ello, para que tal retribución sea lícita es recomendable que conste como un concepto retributivo concreto en los estatutos sociales.

¿Y qué ocurre si quien se ve beneficiado del pago de las cuotas del RETA es un consejero ejecutivo?

Tratándose de retribuciones a percibir por los consejeros ejecutivos (consejero delegado, miembro de comisión ejecutiva, director general, gerente,…) es diferente, pues la asignación que reciban por la prestación de estas funciones ejecutivas (a diferencia de las deliberativas) no es preciso que conste en los estatutos sociales, sino en el contrato de administración que ha de suscribir necesariamente la sociedad con el consejero.

Por ello, en estos casos bastaría incluir en el contrato con el consejero ejecutivo una cláusula que le permita percibir esta retribución de la sociedad, en especie o dineraria, sin que sea precisa su previsión estatutaria.

Recordamos que esta solución no sirve para los sistemas de administración simple (administrador único, administradores mancomunados o solidarios).

¿Y si las cuotas del RETA del administrador o consejero derivan de prestaciones distintas de las de dirección y gerencia?

No es discutida la compatibilidad del ejercicio de las funciones propias del órgano de administración con el ejercicio de otras funciones ajenas a tal cargo (por ejemplo: las propias de una relación laboral común o de prestaciones de servicios profesionales a la propia sociedad).

Así podríamos encontrarnos con un caso en el que el socio detenta el control, es administrador (retribuido o gratuito) y además realiza otros trabajos para la sociedad ajenos a los propios de su cargo (no parece factible que estos otros trabajos procedan de una relación laboral común con la sociedad al no concurrir las notas de ajeneidad y dependencia). ¿Es posible en tal caso acreditar que las cuotas del RETA se devengan por prestaciones distintas a las dirección y gerencia y, por tanto, no son retribuciones que percibe el socio por el hecho de ser administrador?, ¿qué sentido tendría entonces que las cuotas del RETA las pagase la sociedad? En estos casos las posibilidades son muy variadas y habría que analizar cada caso concreto para hacer una calificación adecuada; pero el sentido común nos dice que es mejor no navegar en mares revueltos y si la sociedad decide pagar las cuotas del RETA es más seguro contar con su correspondiente previsión estatutaria.

¿Y aunque esta retribución no esté contemplada en los Estatutos o en el contrato del consejero ejecutivo, será un gasto deducible para la sociedad?

En la última reforma del Impuesto sobre Sociedades, se ha excluido del concepto de “liberalidad” las retribuciones a los administradores por el desempeño de funciones de alta dirección, zanjando la polémica existente al respecto por numerosas actuaciones administrativas que suprimieron el gasto fiscal por no estar contemplado en los Estatutos.

Sin embargo, esta misma reforma, incorporó como novedad que no son gastos fiscalmente deducibles aquellos que deriven de actuaciones contrarias al ordenamiento jurídico, lo que podría llevar a la Administración a interpretar que en este concepto podrían quedar incluidas las retribuciones de los administradores que no se ajusten a lo dispuesto en la normativa mercantil.

Por último, comentar que estas mismas ideas resultarían aplicables si la sociedad decide pagar seguros cuyo beneficiario sea el propio administrador o consejero: seguros de vida, seguros de responsabilidad civil que cubra las contingencias derivadas del ejercicio de su cargo, seguros médicos,…

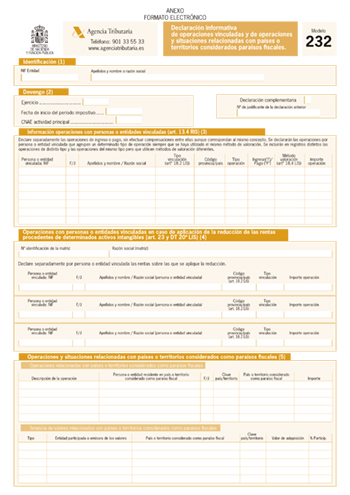

Nuevo modelo 232 - Declaración informativa de operaciones vinculadas y de operaciones y situaciones relacionadas con países y territorios considerados como paraísos fiscales

Aunque todavía no ha sido aprobado el Proyecto de Orden que recientemente se ha sometido a información pública, la Agencia Tributaria está trabajando en la aprobación de un nuevo modelo de declaración informativa (modelo 232) en el que deberán incluirse las operaciones vinculadas y de operaciones y situaciones relacionadas con países o territorios considerados como paraísos fiscales.

Esta información, que tradicionalmente se venía informando en el modelo 200 de declaración del Impuesto sobre Sociedades, se ha trasladado a esta nueva declaración, que amplía los supuestos de operaciones que deben ser informadas, lo que supone, lejos de simplificar las obligaciones de información a las que están sometidas los contribuyentes, un aumento de la complejidad e información a suministrar por los mismos.

Así, a partir del ejercicio 2016, se suprimen los cuadros de información contenidos en el modelo 200, debiendo incluirse esa información, junto a otra información adicional, en el nuevo modelo 232.

Obligados a presentar el modelo 232

Obligados a presentar el modelo 232

1.- Respecto de la información de operaciones con personas o entidades vinculadas, están obligados las siguientes personas y entidades vinculadas:

-

Las que realicen operaciones con la misma persona o entidad vinculada y el importe de la contraprestación del conjunto de operaciones supere los 250.000 euros, según el valor de mercado.

-

Las que realicen operaciones en el período impositivo con la misma persona o entidad vinculada, que sean del mismo tipo, utilicen el mismo método de valoración, y superen el importe conjunto de 100.000 euros de valor de mercado.

-

Las personas o entidades vinculadas que realicen operaciones específicas, siempre que el importe conjunto de cada uno de este tipo de operaciones supere los 100.000 euros. Se consideran operaciones específicas las excluidas del contenido simplificado de la documentación a que se refieren los artículos 18.3 de la LIS y 16.5 del RIS.

-

Con independencia del importe de la contraprestación del conjunto de operaciones realizadas con la misma persona o entidad vinculada, se debe presentar el modelo e informar respecto de aquellas operaciones de la misma naturaleza que a su vez utilicen el mismo método de valoración, siempre que el importe del conjunto de las mismas en el período impositivo supere 50% de la cifra de negocios de la entidad.

-

Las que apliquen la reducción de las rentas procedentes de determinados activos intangibles ("Patent box") en aquellos casos en que el contribuyente aplique la citada reducción prevista en el artículo 23 LIS, porque obtiene rentas como consecuencia de la cesión de determinados intangibles a personas o entidades vinculadas.

No obstante, no existe obligación de informar de las siguientes operaciones:

-

Las realizadas entre entidades que se integren en un mismo grupo de consolidación fiscal.

-

Las operaciones realizadas con sus miembros o con otras entidades integrantes del mismo grupo de consolidación fiscal por las agrupaciones de interés económico, y las uniones temporales de empresas inscritas en el registro especial del Ministerio de Hacienda y Función Pública, salvo uniones temporales de empresas, o fórmulas de colaboración análogas a las uniones temporales, que se acojan al régimen establecido en el artículo 22 de la LIS.

-

Las operaciones realizadas en el ámbito de ofertas públicas de venta o de ofertas públicas de adquisición de valores.

2.- Respecto de la información sobre operaciones y situaciones relacionadas con países o territorios considerados paraísos fiscales, estarán obligados a presentar el modelo aquellas entidades que durante el periodo impositivo hayan efectuado operaciones relacionadas con países o territorios considerados como paraísos fiscales o que, a la fecha de cierre del período impositivo, posean valores relacionados con los citados paraísos o territorios.

Forma y plazo de presentación

El modelo, que será de aplicación para los períodos impositivos iniciados a partir del 1 de enero de 2016, La forma de presentación será obligatoriamente por vía electrónica a través de internet, y deberá presentarse en el plazo comprendido entre el 1de mayo siguiente a la finalización del periodo impositivo al que se refiere la información y el 31 de mayo.

No obstante, para los periodos impositivos iniciados en 2016, el plazo de presentación será desde el 1 de noviembre siguiente a la finalización del periodo impositivo al que se refiere la información y el 30 de noviembre.