|

La tributación en el IRPF del alquiler vacacional

Cada vez es más habitual que quienes poseen una segunda vivienda –como la vivienda en la playa, una casa rural o un apartamento- decidan sacarle cierto rendimiento recurriendo al alquiler vacacional, ya sea ofreciendo las mismas en portales especializados (como Airbnb, HouseTrip, Only-apartments, etc.), cediéndola a entidades que explotan este tipo de viviendas o bien alquilándolas directamente sin ningún intermediario.

Lo que no todo el mundo sabe es que, alquilar una casa, aunque sean por cortos periodos de tiempo, tiene consecuencias fiscales que deben reflejarse en la declaración de la Renta.

Nos referimos a viviendas que no están alquiladas durante todo el año, sino que se alquilan a turistas por días, fines de semanas, semanas enteras o incluso meses y que permanecen vacías el resto del año. El alquiler no se realiza como actividad económica ni se prestan servicios de hostelería.

Pues bien, en estos casos, el propietario de la vivienda deberá distinguir en su declaración de la Renta entre los periodos en los que la vivienda se encuentre alquilada y aquellos en los que se encuentren vacía, ya que la tributación en uno u otro caso será diferente.

Tributación de la vivienda por el tiempo que ha estado alquilada

Por el periodo de tiempo durante el cual la vivienda ha estado alquilada, su propietario deberá declarar los ingresos obtenidos como rendimientos del capital inmobiliario. El importe a integrar en su declaración de la Renta será el rendimiento neto, es decir, de los ingresos totales obtenidos por los alquileres, la ley permite deducir una serie de gastos que se consideran fiscalmente deducibles. Con carácter general podrán deducirse todos los gastos necesarios para la obtención de los ingresos, entre ellos los siguientes:

-

Intereses y gastos de financiación. Serán gastos deducibles los intereses de capitales ajenos invertidos en la adquisición o mejora de la vivienda, así como otros gastos de financiación como comisiones de apertura, gastos de formalización de la hipoteca, los gastos de aval bancario, etc.

-

Gastos de conservación y reparación de la vivienda. A estos efectos, se consideran gastos de conservación y reparación los gastos necesarios para el mantenimiento de la vivienda en buen estado, como arreglos de instalaciones, pintura, sustitución de caldera, entre otros. Por el contrario, no son deducibles las cantidades destinadas a la ampliación y mejora de la vivienda, ya que las mismas incrementan su valor de adquisición.

-

Los tributos y recargos no estatales, como el IBI, la tasa de basura, etc.

-

Los gastos pagados a terceros por servicios personales, tales como gastos de administración, portería, jardinería, gastos de comunidad, etc.

-

Las rentas de dudoso cobro cuando esta circunstancia quede suficientemente justificada, entendiéndose cumplido este requisito cuando el deudor se encuentre en situación de concurso o cuando entre la primera gestión de cobro y la finalización del periodo impositivo hubieran transcurrido al menos 6 meses y no se hubiese producido una renovación de crédito.

-

Los gastos de formalización del arrendamiento y de defensa jurídica relativos a la vivienda.

-

El importe de las primas de contratos de seguro, bien sean de responsabilidad civil, incendio, robo, rotura de cristales u otros de naturaleza análoga, cuando sean pagados por el propietario.

-

Los gastos por servicios o suministros propios de la vivienda (agua, luz, gas, etc…) cuando los pague el propietario.

-

Las cantidades destinadas a la amortización de la vivienda, siempre que respondan a su depreciación efectiva. Con carácter general se podrá deducir por este concepto el resultado de aplicar el 3% sobre el mayor de los siguientes valores: coste de adquisición de la vivienda o valor catastral de la misma (en ambos casos, sin incluir el valor del suelo).

Los gastos por intereses, financiación, reparación y conservación tienen como límite el importe íntegro de los ingresos obtenidos por el alquiler, lo que implica que el resultado de deducir estos gastos no puede arrojar un saldo negativo. Las cantidades no deducidas por este motivo podrán deducirse en los cuatro ejercicios siguientes.

Ahora bien, dado que la vivienda no ha estado alquilada durante todo el año, la mayoría de estos gastos no serán deducibles en su totalidad, sino que habrá que prorratearlos, siendo únicamente deducible en proporción al periodo de tiempo en el que la vivienda ha estado alquilada. Así ocurre con los gastos de suministros o la amortización, por ejemplo. Sin embargo, otros gastos directamente relacionados con el alquiler sí son deducibles en su totalidad, como por ejemplo el coste de los anuncios para arrendar la vivienda.

Tributación de la vivienda correspondiente al tiempo que la misma ha estado desocupada

Por el tiempo que la vivienda no ha estado alquilada, el propietario deberá tributar como imputación de rentas inmobiliaria. Esto implica que, por el simple hecho de ser propietario de la vivienda, deberá incluir en su base imponible general como renta imputada, la cuantía resultante de aplicar el 2% del valor catastral de la vivienda, o el 1,1%, si se trata de valores catastrales que hayan sido revisados en los últimos 10 años. Esta imputación de renta deberá realizarse en la parte proporcional al periodo de tiempo en el que la vivienda ha estado vacía, y no se admitirá la deducción de ningún gasto.

Cabe recordar que esta imputación de rentas inmobiliarias deberá realizarse cuando se trate de inmuebles que no tengan la condición de vivienda habitual del contribuyente.

Un supuesto especial: el alquiler vacacional de la vivienda habitual

Puede suceder, y no es poco habitual, que el propietario de una vivienda decida alquilar temporalmente, por ejemplo, durante el mes de vacaciones, su propia vivienda habitual. En estos casos conviene ser cautelosos e informarse de las consecuencias fiscales que este alquiler ocasional puede acarrear, ya que puede suponer un coste fiscal si el contribuyente en cuestión venía aplicándose la deducción por inversión en vivienda habitual.

Puede suceder, y no es poco habitual, que el propietario de una vivienda decida alquilar temporalmente, por ejemplo, durante el mes de vacaciones, su propia vivienda habitual. En estos casos conviene ser cautelosos e informarse de las consecuencias fiscales que este alquiler ocasional puede acarrear, ya que puede suponer un coste fiscal si el contribuyente en cuestión venía aplicándose la deducción por inversión en vivienda habitual.

Según el criterio de la Dirección General de Tributos, al ser arrendada la vivienda, aunque sea por cortos periodos de tiempo, en ese ejercicio esta pierde el carácter de vivienda habitual, y con ello, el derecho a aplicar, a partir de entonces, la deducción por adquisición de vivienda habitual a la que se tenía derecho.

Esto ocurre porque, para que la vivienda tenga el carácter de habitual, se exigen dos requisitos: (i) que constituya la residencia habitual del contribuyente, lo que implica residencia continuada durante, al menos, tres años. Esta residencia continuada supone la utilización efectiva y con carácter permanente por el propio contribuyente y, (ii) el pleno dominio de la misma.

No obstante, si posteriormente la vivienda vuelve a adquirir el carácter de habitual, el contribuyente volverá a poder practicarse la deducción por adquisición de vivienda habitual. Se considera que la vivienda vuelve a tener la condición de vivienda habitual a partir del momento en el que se vuelva a residir en ella con la intención de habitarla de manera efectiva y con carácter permanente durante, al menos, tres años, contados desde esa fecha. Así, la deducción se podrá aplicar desde el primer ejercicio en el que se vuelva a residir en ella con esta intención, no siendo necesario esperar al transcurso de esos tres años, aunque si no se respeta dicho plazo, se perderá el derecho a las deducciones practicadas y el contribuyente deberá devolver el importe de las mismas.

Novedades en el sistema de suministro de información a la Agencia Tributaria (SII)

El pasado lunes 15 de mayo de 2017 se publicó en el BOE la Orden HFP/417/2017, de 12 de mayo, por la que se regulan las especificaciones normativas y técnicas que desarrollan la llevanza de los Libros registro del Impuesto sobre el Valor Añadido a través de la Sede electrónica de la Agencia Estatal de Administración Tributaria establecida en el artículo 62.6 del Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre, y se modifica otra normativa tributaria.

Una vez que ya ha sido aprobada toda la regulación de este nuevo sistema de suministro de información a la Agencia Tributaria, se presenta un resumen que incluye las principales características.

1. SUJETOS OBLIGADOS AL SII

Los empresarios o profesionales y otros sujetos pasivos del IVA obligados a la llevanza de los libros registro a través del SII son aquellos que tengan un periodo de liquidación que coincida con el mes natural, es decir:

-

Aquéllos cuyo volumen de operaciones hubiese excedido durante el año natural inmediato anterior de 6.010.121,04 euros.

-

Aquéllos que hubiesen efectuado la adquisición de la totalidad o parte de un patrimonio empresarial o profesional[1], cuando la suma de su volumen de operaciones del año natural inmediato anterior y la del volumen de operaciones que hubiese efectuado en el mismo período el transmitente de dicho patrimonio mediante la utilización del patrimonio transmitido hubiese excedido de 6.010.121,04 euros.

-

Los comprendidos en el Registro de Devolución Mensual (REDEME).

-

Los que apliquen el régimen especial del grupo de entidades.

-

Los que opten voluntariamente por llevar los libros registro a través del SII.

2. ENTRADA EN VIGOR

La obligación de enviar los libros registros a través del SII entra en vigor el 1 de julio de 2017 en todo el territorio español excepto en el País Vasco y Navarra.

La obligación de enviar los libros registros a través del SII entra en vigor el 1 de julio de 2017 en todo el territorio español excepto en el País Vasco y Navarra.

No obstante, existe obligación de suministrar también, antes del 1 de enero de 2018, la información correspondiente al periodo comprendido entre el 1 de enero y el 30 de junio de 2017, para todos los sujetos obligados al SII o que opten al mismo, excepto para los comprendidos en el Registro de Devolución Mensual.

3. PLAZOS PARA EL SUMINISTRO DE INFORMACIÓN

-

Facturas expedidas: 4 días naturales (8 días naturales, excepcionalmente en 2017) desde la expedición de la factura, salvo que se trate de facturas expedidas por el destinatario o por un tercero, en cuyo caso, dicho plazo será de 8 días naturales. En ambos supuestos el suministro deberá realizarse antes del día 16 del mes siguiente a aquel en que se hubiera producido el devengo del Impuesto correspondiente a la operación que debe registrarse.

-

Facturas recibidas: 4 días naturales (8 días naturales, excepcionalmente en 2017) desde la fecha en que se produzca el registro contable de la factura y, en todo caso, antes del día 16 del mes siguiente al periodo de liquidación en que se hayan incluido las operaciones correspondientes. En el caso operaciones de importación, los 4 días naturales se deberán computar desde que se produzca el registro contable del documento en el que conste la cuota liquidada por las aduanas y en todo caso antes del día 16 del mes siguiente al final del periodo al que se refiera la declaración en la que se hayan incluido.

-

Bienes de inversión: debe remitirse la totalidad de los registros dentro del plazo de presentación correspondiente al último periodo de liquidación de cada año natural.

-

Operaciones intracomunitarias: 4 días naturales (8 días naturales, excepcionalmente en 2017), desde el momento de inicio de la expedición o transporte, o en su caso, desde el momento de la recepción de los bienes a que se refieren.

A efectos del cómputo del plazo se excluirán los sábados, los domingos y los declarados festivos nacionales.

4. MEDIOS PARA LA REMISIÓN DE LA INFORMACIÓN

El envío de la información se podrá realizar mediante dos medios:

-

Envío mediante “web service”, es decir el envío se realiza desde el propio sistema de facturación.

-

Mediante la cumplimentación de un “formulario web” para aquellos contribuyentes con poco volumen de operaciones.

El SII no admite la presentación con importación de ficheros.

5. INFORMACIÓN A SUMINISTRAR SOBRE EL LIBRO DE FACTURAS EXPEDIDAS

Conforme al Reglamento del Impuesto sobre el Valor Añadido y a la Orden HFP/417/2017, la información sobre las facturas a suministrar a través del SII es la siguiente:

-

El número y, en su caso, serie.

-

La fecha de expedición.

-

La fecha de realización de las operaciones, en caso de que sea distinta de la anterior.

-

El nombre y apellidos, razón social o denominación completa.

-

Número de identificación fiscal del destinatario.

-

La base imponible de las operaciones.

-

El tipo impositivo aplicado y, opcionalmente, también la expresión «iva incluido».

-

La cuota tributaria.

-

Tipo de factura expedida, indicando si se trata de una factura completa o, simplificada.

-

Identificación, en su caso, de si se trata de una rectificación registral.

-

Descripción de las operaciones.

-

Periodo de liquidación de las operaciones que se registran a que se refieren las facturas expedidas.

-

Indicación de que la operación no se encuentra, en su caso, sujeta al impuesto sobre el valor añadido.

-

En el caso de que el sujeto pasivo del impuesto sea el adquirente o el destinatario de la operación, la mención «inversión del sujeto pasivo».

-

En el supuesto de que la operación que se documenta en una factura esté exenta del impuesto, una referencia a las disposiciones correspondientes de la directiva 2006/112/ce, o a los preceptos correspondientes de la ley del impuesto o indicación de que la operación está exenta.

-

En el caso de facturas rectificativas se deberán identificar como tales y la identificación de las facturas rectificadas será opcional.

-

En el caso de facturas emitidas en sustitución de facturas simplificadas expedidas con anterioridad, la identificación de las facturas simplificadas sustituidas será opcional.

-

En el caso de que la factura haya sido expedida en virtud de una autorización en materia de facturación, se incluirá la referencia a la autorización concedida. Antes del primer envío del registro de facturación correspondiente a una factura expedida bajo estas circunstancias, se deberá remitir copia de la autorización en el apartado previsto para aportar documentación complementaria. El número de registro obtenido en el envío de la autorización deberá suministrarse en los registros de facturación correspondientes.

-

Si el registro de facturación suministrado se corresponde con un asiento resumen de facturas.

-

Identificación de aquellas facturas que hayan sido emitidas por el destinatario o por un tercero.

-

Indicación de la naturaleza del objeto de la operación, distinguiendo si se trata de una entrega de bienes o de una prestación de servicios cuando el destinatario no disponga de número de identificación fiscal o cuando, aun disponiendo de él, este comience por la letra «n».

-

En las operaciones que tengan por objeto oro de inversión y otras actividades a las que no se aplique el régimen especial, las adquisiciones o importaciones que correspondan a cada sector diferenciado de actividad.

-

En el régimen especial de grupos, como base imponible de las citadas operaciones se deberá hacer constar tanto la que resulte de la aplicación de lo dispuesto en el artículo 163 octies.uno de la ley del impuesto como la que resultaría de la aplicación de lo dispuesto en los artículos 78 y 79 de dicha ley, identificando la que corresponda a cada caso.

-

En caso de aplicación del régimen especial de las agencias de viajes, la mención «régimen especial de las agencias de viajes». A) las agencias de viajes deberán identificar las facturas que documenten las prestaciones de servicios en cuya contratación intervengan como mediadoras en nombre y por cuenta ajena que cumplan con los requisitos a que se refiere la disposición adicional cuarta del reglamento por el que se regulan las obligaciones de facturación.

-

En caso de aplicación del régimen especial de los bienes usados, objetos de arte, antigüedades y objetos de colección, la mención «régimen especial de los bienes usados», «régimen especial de los objetos de arte» o «régimen especial de las antigüedades y objetos de colección».

-

En el caso de aplicación del régimen especial del criterio de caja la mención «régimen especial del criterio de caja.

-

Identificación de las facturas emitidas por operaciones de arrendamiento de locales de negocios. En el caso de que el arrendamiento no estuviese sometido a retención deberá informarse de las referencias catastrales y de los datos necesarios para la localización de los inmuebles arrendados.

-

Identificación de los cobros por cuenta de terceros de honorarios profesionales o de derechos derivados de la propiedad intelectual, industrial, de autor u otros por cuenta de sus socios, asociados o colegiados efectuados por sociedades, asociaciones, colegios profesionales u otras entidades que, entre sus funciones, realicen las de cobro.

-

Importes que se perciban en contraprestación por transmisiones de inmuebles, efectuadas o que se deban efectuar, que constituyan entregas sujetas en el impuesto sobre el valor añadido.

-

Importes superiores a 6.000 euros que se hubieran percibido en metálico durante el ejercicio de una misma persona o entidad.

-

Las entidades aseguradoras deberán informar de las operaciones de seguros, sin perjuicio de lo previsto en los apartados anteriores de este artículo para los casos en los que se emitan facturas.

6. INFORMACIÓN A SUMINISTRAR SOBRE EL LIBRO DE FACTURAS RECIBIDAS

-

Número y, en su caso, serie que figure en la factura.

-

La fecha de expedición.

-

La fecha de realización de las operaciones, en caso de que sea distinta de la anterior y así conste en el citado documento.

-

El nombre y apellidos, razón social o denominación completa.

-

El número de identificación fiscal del obligado a su expedición.

-

La base imponible.

-

El tipo impositivo.

-

La cuota tributaria.

-

Si la operación se encuentra afectada por el régimen especial del criterio de caja y, en tal caso:

-

Las fechas del pago, parcial o total, de la operación, con indicación por separado del importe correspondiente, en su caso.

-

Medio de pago por el que se satisface el importe parcial o total de la operación.

-

Si el registro de facturación suministrado se corresponde con un asiento resumen de facturas.

-

En el caso de las importaciones, se deberá informar del número de documento aduanero en el que se liquida el Impuesto sobre el Valor Añadido.

-

Fecha del registro contable de la factura, del justificante contable o del documento de Aduanas.

-

Identificación de las facturas recibidas correspondientes a operaciones de arrendamiento de locales de negocio.

-

Las agencias de viajes deberán informar de las prestaciones de servicios de transporte de viajeros y de sus equipajes por vía aérea.

-

Las persona o entidades a que se refiere el artículo 94.1 y 2 de la Ley 58/2003, de 17 de diciembre, General Tributaria, deberán informar de las adquisiciones de bienes o servicios al margen de cualquier actividad empresarial o profesional en los términos previstos en el artículo 33.3 del Reglamento general de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos.

-

Las entidades aseguradoras deberán informar de las operaciones de seguros, sin perjuicio de lo previsto en el apartado anterior de este artículo para los casos en los que se reciban facturas.

7. INFORMACIÓN A SUMINISTRAR SOBRE EL LIBRO DE BIENES DE INVERSIÓN

-

Bienes adquiridos por el sujeto pasivo calificados como de inversión. Por cada bien individualizado:

-

Fecha del comienzo de su utilización.

-

Prorrata anual definitiva.

-

Regularización anual, si procede, de las deducciones.

-

Datos suficientes para identificar de forma precisa las facturas y documentos de aduanas correspondientes a cada uno de los bienes de inversión.

8. INFORMACIÓN A SUMINISTRAR SOBRE EL LIBRO DE DETERMINADAS OPERACIONES INTRACOMUNITARIAS

-

Operación y fecha de la misma.

-

Descripción de los bienes objeto de la operación con referencia, en su caso, a su factura de adquisición o título de posesión.

-

Otras facturas o documentación relativas a las operaciones de que se trate.

-

Identificación del destinatario o remitente, indicando:

-

su número de identificación,

-

razón social,

-

domicilio.

-

Estado miembro de origen o destino de los bienes.

-

Plazo que, en su caso, se haya fijado para la realización de las operaciones mencionadas.

[1] se considerará transmisión de la totalidad o parte de un patrimonio empresarial o profesional aquélla que comprenda los elementos patrimoniales que constituyan una o varias ramas de actividad del transmitente, en los términos previstos en el artículo 83.4 del Real Decreto Legislativo 4/2004, de 5 de marzo, por el que se aprueba el Texto Refundido de la Ley del Impuesto sobre Sociedades, con independencia de que sea aplicable o no a dicha transmisión alguno de los supuestos de no sujeción previstos en el número 1.º del artículo 7 de la Ley del Impuesto.

¿Cómo actuar si la sociedad decide pagar las cuotas del reta del administrador o consejero?

En el ámbito de las Pymes es habitual que el socio que posee el control efectivo de la Sociedad sea administrador o consejero, viéndose obligado -por este solo hecho- a darse de alta en el Régimen Especial de Trabajadores Autónomos (en adelante RETA) para cotizar a la Seguridad Social.

La persona que está obligada a la afiliación y pago de las cuotas del RETA es el propio trabajador por cuenta ajena –el administrador-; por ello, si la Sociedad decide pagarlas directamente, se debe calificar como una retribución en especie con la obligación de la sociedad de efectuar el pago a cuenta correspondiente. También podría ocurrir que la sociedad, en lugar de pagar directamente las cutas del RETA, entregase su importe dinerario al administrador, en cuyo caso sería una retribución dineraria sujeta a la retención. Obviamente tal retribución (en especie o dineraria) sería un rendimiento del trabajo a efectos de la declaración del IRPF del administrador o consejero.

Partiendo de lo anterior, veremos a continuación qué consecuencias pueden derivarse de este pago por parte de la Sociedad:

¿Es lícito que la sociedad abone esta retribución al consejero o administrador si tal concepto retributivo no está recogido en los Estatutos Sociales?

Según criterios doctrinales y jurisprudenciales, el administrador remunerado no puede recibir ninguna otra retribución extraestatutaria por llevar a cabo la tarea de gestión y representación derivada de su nombramiento. Por tanto, si la obligada cotización al RETA deriva del ejercicio “de las funciones de dirección y gerencia que conlleva el desempeño del cargo de consejero o administrador” y la paga la sociedad, ésta retribución debería estar contemplada en los Estatutos Sociales y, de no figurar, en principio puede ser considerada una percepción indebida, con los efectos mercantiles y tributarios que tal calificación pueda acarrear.

Recordamos que los conceptos retributivos del órgano de administración deben constar expresamente en los estatutos sociales, de suerte que en ningún caso quede a la voluntad de la junta general su elección o la opción entre los distintos sistemas retributivos. Por ello, para que tal retribución sea lícita es recomendable que conste como un concepto retributivo concreto en los estatutos sociales.

¿Y qué ocurre si quien se ve beneficiado del pago de las cuotas del RETA es un consejero ejecutivo?

Tratándose de retribuciones a percibir por los consejeros ejecutivos (consejero delegado, miembro de comisión ejecutiva, director general, gerente,…) es diferente, pues la asignación que reciban por la prestación de estas funciones ejecutivas (a diferencia de las deliberativas) no es preciso que conste en los estatutos sociales, sino en el contrato de administración que ha de suscribir necesariamente la sociedad con el consejero.

Por ello, en estos casos bastaría incluir en el contrato con el consejero ejecutivo una cláusula que le permita percibir esta retribución de la sociedad, en especie o dineraria, sin que sea precisa su previsión estatutaria.

Recordamos que esta solución no sirve para los sistemas de administración simple (administrador único, administradores mancomunados o solidarios).

¿Y si las cuotas del RETA del administrador o consejero derivan de prestaciones distintas de las de dirección y gerencia?

No es discutida la compatibilidad del ejercicio de las funciones propias del órgano de administración con el ejercicio de otras funciones ajenas a tal cargo (por ejemplo: las propias de una relación laboral común o de prestaciones de servicios profesionales a la propia sociedad).

Así podríamos encontrarnos con un caso en el que el socio detenta el control, es administrador (retribuido o gratuito) y además realiza otros trabajos para la sociedad ajenos a los propios de su cargo (no parece factible que estos otros trabajos procedan de una relación laboral común con la sociedad al no concurrir las notas de ajeneidad y dependencia). ¿Es posible en tal caso acreditar que las cuotas del RETA se devengan por prestaciones distintas a las dirección y gerencia y, por tanto, no son retribuciones que percibe el socio por el hecho de ser administrador?, ¿qué sentido tendría entonces que las cuotas del RETA las pagase la sociedad? En estos casos las posibilidades son muy variadas y habría que analizar cada caso concreto para hacer una calificación adecuada; pero el sentido común nos dice que es mejor no navegar en mares revueltos y si la sociedad decide pagar las cuotas del RETA es más seguro contar con su correspondiente previsión estatutaria.

¿Y aunque esta retribución no esté contemplada en los Estatutos o en el contrato del consejero ejecutivo, será un gasto deducible para la sociedad?

En la última reforma del Impuesto sobre Sociedades, se ha excluido del concepto de “liberalidad” las retribuciones a los administradores por el desempeño de funciones de alta dirección, zanjando la polémica existente al respecto por numerosas actuaciones administrativas que suprimieron el gasto fiscal por no estar contemplado en los Estatutos.

Sin embargo, esta misma reforma, incorporó como novedad que no son gastos fiscalmente deducibles aquellos que deriven de actuaciones contrarias al ordenamiento jurídico, lo que podría llevar a la Administración a interpretar que en este concepto podrían quedar incluidas las retribuciones de los administradores que no se ajusten a lo dispuesto en la normativa mercantil.

Por último, comentar que estas mismas ideas resultarían aplicables si la sociedad decide pagar seguros cuyo beneficiario sea el propio administrador o consejero: seguros de vida, seguros de responsabilidad civil que cubra las contingencias derivadas del ejercicio de su cargo, seguros médicos,…

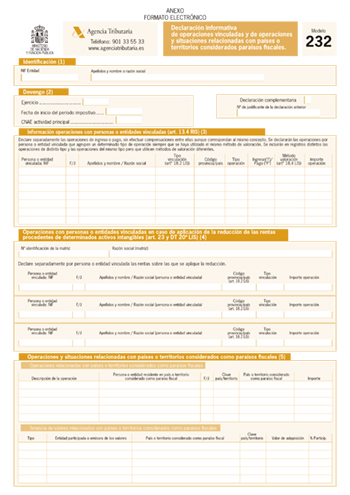

Nuevo modelo 232 - Declaración informativa de operaciones vinculadas y de operaciones y situaciones relacionadas con países y territorios considerados como paraísos fiscales

Aunque todavía no ha sido aprobado el Proyecto de Orden que recientemente se ha sometido a información pública, la Agencia Tributaria está trabajando en la aprobación de un nuevo modelo de declaración informativa (modelo 232) en el que deberán incluirse las operaciones vinculadas y de operaciones y situaciones relacionadas con países o territorios considerados como paraísos fiscales.

Esta información, que tradicionalmente se venía informando en el modelo 200 de declaración del Impuesto sobre Sociedades, se ha trasladado a esta nueva declaración, que amplía los supuestos de operaciones que deben ser informadas, lo que supone, lejos de simplificar las obligaciones de información a las que están sometidas los contribuyentes, un aumento de la complejidad e información a suministrar por los mismos.

Así, a partir del ejercicio 2016, se suprimen los cuadros de información contenidos en el modelo 200, debiendo incluirse esa información, junto a otra información adicional, en el nuevo modelo 232.

Obligados a presentar el modelo 232

Obligados a presentar el modelo 232

1.- Respecto de la información de operaciones con personas o entidades vinculadas, están obligados las siguientes personas y entidades vinculadas:

-

Las que realicen operaciones con la misma persona o entidad vinculada y el importe de la contraprestación del conjunto de operaciones supere los 250.000 euros, según el valor de mercado.

-

Las que realicen operaciones en el período impositivo con la misma persona o entidad vinculada, que sean del mismo tipo, utilicen el mismo método de valoración, y superen el importe conjunto de 100.000 euros de valor de mercado.

-

Las personas o entidades vinculadas que realicen operaciones específicas, siempre que el importe conjunto de cada uno de este tipo de operaciones supere los 100.000 euros. Se consideran operaciones específicas las excluidas del contenido simplificado de la documentación a que se refieren los artículos 18.3 de la LIS y 16.5 del RIS.

-

Con independencia del importe de la contraprestación del conjunto de operaciones realizadas con la misma persona o entidad vinculada, se debe presentar el modelo e informar respecto de aquellas operaciones de la misma naturaleza que a su vez utilicen el mismo método de valoración, siempre que el importe del conjunto de las mismas en el período impositivo supere 50% de la cifra de negocios de la entidad.

-

Las que apliquen la reducción de las rentas procedentes de determinados activos intangibles ("Patent box") en aquellos casos en que el contribuyente aplique la citada reducción prevista en el artículo 23 LIS, porque obtiene rentas como consecuencia de la cesión de determinados intangibles a personas o entidades vinculadas.

No obstante, no existe obligación de informar de las siguientes operaciones:

-

Las realizadas entre entidades que se integren en un mismo grupo de consolidación fiscal.

-

Las operaciones realizadas con sus miembros o con otras entidades integrantes del mismo grupo de consolidación fiscal por las agrupaciones de interés económico, y las uniones temporales de empresas inscritas en el registro especial del Ministerio de Hacienda y Función Pública, salvo uniones temporales de empresas, o fórmulas de colaboración análogas a las uniones temporales, que se acojan al régimen establecido en el artículo 22 de la LIS.

-

Las operaciones realizadas en el ámbito de ofertas públicas de venta o de ofertas públicas de adquisición de valores.

2.- Respecto de la información sobre operaciones y situaciones relacionadas con países o territorios considerados paraísos fiscales, estarán obligados a presentar el modelo aquellas entidades que durante el periodo impositivo hayan efectuado operaciones relacionadas con países o territorios considerados como paraísos fiscales o que, a la fecha de cierre del período impositivo, posean valores relacionados con los citados paraísos o territorios.

Forma y plazo de presentación

El modelo, que será de aplicación para los períodos impositivos iniciados a partir del 1 de enero de 2016, La forma de presentación será obligatoriamente por vía electrónica a través de internet, y deberá presentarse en el plazo comprendido entre el 1de mayo siguiente a la finalización del periodo impositivo al que se refiere la información y el 31 de mayo.

No obstante, para los periodos impositivos iniciados en 2016, el plazo de presentación será desde el 1 de noviembre siguiente a la finalización del periodo impositivo al que se refiere la información y el 30 de noviembre.

Álava modifica el IIVTNU para adaptarlo a lo dispuesto por el Tribunal Constitucional

El pasado 5 de abril se publicó en el BOTHA en Decreto Normativo de Urgencia Fiscal 3/2017, del Consejo de Gobierno Foral de 28 de marzo, relacionado con el Impuesto sobre el Incremento del Valor de los Terrenos de Naturaleza Urbana, con la finalidad de adaptar la normativa reguladora del IIVTNU a la sentencia del Tribunal Constitucional de 1 de marzo de 2017.

En dicha sentencia, el Tribunal Constitucional declaró inconstitucionales y nulos los artículos 4.1, 4.2.a) y 7.4 de la Norma Foral 46/1989, de 19 de julio, del Impuesto sobre el Incremento del Valor de los Terrenos de Naturaleza Urbana del Territorio Histórico de Álava, aunque lo hizo, únicamente, en la medida en que en impuesto somete a tributación situaciones de inexistencia de incremento de valor.

Según la sentencia, el tratamiento que los citados preceptos otorgan a los supuestos de no incremento o, incluso, de decremento, carece de toda justificación razonable, ya que se imponen la obligación de soportar la misma carga tributaria que corresponde a las situaciones de incrementos derivados del paso del tiempo, por lo que se somete tributación situaciones de hecho inexpresivas de capacidad económica, lo que contradice frontalmente el principio de capacidad económica recogido en el artículo 31 de la Constitución.

OBJETO DE LA NORMA

La norma añade una disposición adicional Primera a la Norma Foral 46/1989, de 19 de julio, del Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana, con objeto de dar respuesta normativa inmediata a los efectos de la citada sentencia en la aplicación del Impuesto, sin perjuicio de establecer en un futuro una regulación normativa más profunda.

Para ello, se establece que, únicamente se someterá a tributación aquellos supuestos en los que exista incremento de valor de los terrenos, determinándose dicho incremento por comparación entre valor de adquisición y de transmisión. De esta forma, existirá incremento de valor de los terrenos cuando el valor de transmisión sea superior al de adquisición.

Determinación del incremento de valor de los terrenos de naturaleza urbana

Se establece que para que nazca la obligación tributaria principal del IIVTNU, es necesario que exista incremento de valor de los terrenos, puesto de manifiesto a consecuencia de la transmisión de su propiedad por cualquier título, o de la constitución o transmisión de cualquier derecho real de goce limitativo del dominio, sobre los mismos.

Si tras la comparación entre valor de adquisición y transmisión se determinase la existencia de incremento de valor, el Impuesto se liquidará de acuerdo con las disposiciones generales reguladoras del mismo.

Por el contrario, si no existiera incremento de valor, no se someterá a gravamen, pero se deberán cumplir las obligaciones formales del impuesto, por lo que se mantiene la obligación de presentar declaración.

Determinación de los valores de adquisición y transmisión:

-

Se toman como valores de adquisición y de transmisión los que se tengan en cuenta o, los que deberían tenerse en cuenta, en los respectivos impuestos que sometan a gravamen la transmisión de la propiedad de los terrenos o la constitución o transmisión de cualquier derecho real de goce limitativo del dominio sobre los terrenos.

-

Si no se pudiera determinar la existencia o inexistencia de incremento de valor, se utilizará como referencia el valor real que en cada caso corresponda.

-

Para la determinación de dichos valores, no procede la adición de gastos, mejoras u otros conceptos, ni la actualización por el transcurso del tiempo.

-

Si los valores de adquisición y transmisión de referencia no diferenciaran expresamente el valor de la construcción y el del suelo, se tomará como referencia la proporción existente respecto al valor catastral vigente en el momento de devengo del IIVTNU.

-

Las fechas a tener en cuenta a efectos de determinar los valores de adquisición y transmisión serán las correspondientes a la adquisición del terreno o, en su caso, de la constitución o adquisición del derecho real de goce limitativo del dominio, y a la fecha de su transmisión o, en su caso, de la constitución o transmisión del derecho real de goce limitativo del dominio.

Ámbito de aplicación. Régimen transitorio

Lo dispuesto en la disposición adicional será de aplicación:

-

A las liquidaciones del IIVTNU dictadas con posterioridad a la publicación en el BOE de la sentencia del TC -7 de abril de 2017-, correspondientes a devengos anteriores a dicha fecha, siempre que las mismas no hayan adquirido firmeza.

-

A las liquidaciones recurridas en vía administrativa que se encuentren pendiente de resolver en la fecha de publicación de la sentencia del TC -7 de abril de 2017-. En estos casos, se remitirán al órgano administrativo encargado de liquidar para que practique, en su caso, una nueva liquidación teniendo en cuenta la nueva regulación.

Por el contrario, la nueva regulación no será de aplicación:

-

A las liquidaciones firmes correspondientes a impuestos devengados con anterioridad al 7 de abril de 2017 (fecha de publicación de la sentencia del Tribunal Constitucional).

-

En estos casos, no procede rectificaciones, restituciones o devoluciones.

-

Los procedimientos recaudatorios en curso no se verán afectados.

-

Las deudas aplazadas o fraccionadas se exigirán íntegramente.

Entrada en vigor

El Decreto Normativo de Urgencia Fiscal que modifica la regulación del IIVTNU entró en vigor el día de su publicación en el BOTHA, es decir, el 5 de abril de 2017, surtiendo efectos a partir del 7 de abril de 2017, fecha de publicación de la sentencia del Tribunal Constitucional en el BOE.

Guipúzcoa modifica el IIVTNU a la sentencia del Tribunal Constitucional

El pasado 31 de marzo se publicó en el Boletín Oficial de Guipúzcoa el Decreto Foral-Norma 2/2017, de 28 de marzo, por el que se modifica el impuesto sobre el incremento del valor de los terrenos de naturaleza urbana, cuya finalidad es adaptar dicho impuesto a lo dispuesto en la sentencia del Tribunal Constitucional de fecha 16 de febrero de 2017.

En dicha sentencia, el Tribunal Constitucional declaró inconstitucionales y nulos los artículos 4.1, 4.2.a) y 7.4 de la Norma Foral 16/1989, de 5 de julio, del Impuesto sobre el Incremento del Valor de los Terrenos de Naturaleza Urbana del Territorio Histórico de Gipuzkoa, aunque lo hizo, únicamente, en la medida en que en impuesto somete a tributación situaciones de inexistencia de incremento de valor.

Según la sentencia, el tratamiento que los citados preceptos otorgan a los supuestos de no incremento o, incluso, de decremento, carece de toda justificación razonable en la medida en que, al imponer a los sujetos pasivos del impuesto la obligación de soportar la misma carga tributaria que corresponde a las situaciones de incrementos por el paso del tiempo, por lo que se están sometiendo a tributación situaciones de hecho inexpresivas de capacidad económica, lo que contradice frontalmente el principio de capacidad económica que la Constitución garantiza en el art. 31.1.

OBJETO DE LA NORMA

La norma aprobada excluye de gravamen las situaciones de no incremento y de decremento de valor, lo que implica que los artículos 4.1, 4.2.a) y 7.4 de la Norma Foral 16/1989, solo serán de aplicación en los casos en los que exista un incremento del valor de los terrenos.

Ahora bien, como se expresa en el preámbulo, la aprobación de este Decreto Foral-Norma responde a la necesidad de dar una respuesta de urgencia a lo dispuesto en la sentencia del Tribunal Constitucional, sin perjuicio de que más adelante se pueda llevar a cabo una reforma normativa más sosegada para establecer la determinación del sistema de cuantificación objetiva de capacidades económicas resultantes de las plusvalías generadas por la acción urbanística de los entes públicos.

Por ello, el texto normativo que se aprueba no introduce modificaciones en la Norma Foral 16/1989, pues se limita a establecer, en su artículo único, la regulación del no sometimiento a gravamen de los no incrementos y de las disminuciones de valor de los terrenos.

A los aspectos regulados en el Decreto Foral-Norma hacemos referencia a continuación:

Determinación del incremento de valor de los terrenos de naturaleza urbana

El texto normativo establece que para que nazca la obligación tributaria principal del IIVTNU, es necesario que exista incremento de valor de los terrenos, puesto de manifiesto a consecuencia de la transmisión de su propiedad por cualquier título, o de la constitución o transmisión de cualquier derecho real de goce limitativo del dominio, sobre los mismos.

La existencia del incremento de valor de los terrenos se determinará por comparación del valor de adquisición y valor de transmisión.

Si tras dicha comparación se determinase la existencia de incremento de valor, el Impuesto se liquidará según lo establecido en la Norma Foral 16/1989, de 5 de julio.

Por el contrario, si no existiera incremento de valor, no se someterá a gravamen, pero se mantendrá la obligación de presentar declaración.

Para determinar la existencia o no de incremento de valor de los terrenos, se tendrá en cuenta lo siguiente:

-

Se toman como valores de adquisición y de transmisión los que se tengan en cuenta o, los que deberían tenerse en cuenta, en los respectivos impuestos que sometan a gravamen la transmisión de la propiedad de los terrenos o la constitución o transmisión de cualquier derecho real de goce limitativo del dominio sobre los terrenos.

-

Los valores de adquisición y transmisión han de referirse a los valores en el momento de la adquisición del terreno (o constitución o adquisición del derecho real) y en el momento de la transmisión del mismo (o constitución o transmisión del derecho).

-

Para la determinación de dichos valores, no procede la adición de gastos, mejoras u otros conceptos, ni la actualización por el transcurso del tiempo.

-

Si los valores de adquisición y transmisión de referencia no diferenciaran expresamente el valor de la construcción y el del suelo, se tomará como referencia la proporción existente respecto al valor catastral vigente en el momento de devengo del IIVTNU.

Ámbito de aplicación. Régimen transitorio

Lo dispuesto en la presente norma será de aplicación:

-

A las liquidaciones del IIVTNU practicadas a partir del 25 de marzo de 2017 (fecha de publicación en el BOE de la sentencia del TC) correspondientes a devengos posteriores a dicha fecha.

-

A las liquidaciones del IIVTNU practicadas a partir del 25 de marzo de 2017 (fecha de publicación en el BOE de la sentencia del TC) correspondientes a devengos anteriores a dicha fecha, siempre que con anterioridad a la misma no se hubiese dictado liquidación que hubiera alcanzado firmeza.

-

En los recursos de reposición que se encuentren pendientes de resolver a fecha 25 de marzo de 2017.

-

En los expedientes en el Tribunal Económico-Administrativo Foral o en Tribunales Económico-Administrativos Municipales que se encuentren pendientes de resolver referidos a devengos anteriores al 25 de marzo de 2017. En estos casos, se remitirá el expediente al ayuntamiento correspondiente para que practiquen nuevas liquidaciones en aplicación de lo dispuesto en el Decreto Foral-Norma.

Por el contrario, no se aplicará lo dispuesto en la norma:

-

A las liquidaciones del IIVTNU, correspondientes a devengos anteriores a 25 de marzo de 2017, que hayan adquirido firmeza con anterioridad a dicha fecha. Respecto de las mismas, no procede la rectificación, restitución o devolución en base a lo dispuesto en el Decreto Foral-Normal y los procesos recaudatorios continuaran hasta su terminación exigiéndose íntegramente las deudas aplazadas o fraccionadas.

Entrada en vigor

El Decreto Foral-Norma entró en vigor el día de su publicación en el Boletín Oficial de Guipúzcoa (31 de marzo de 2017), surtiendo efectos desde el 25 de marzo de 2017.

Calendario del Territorio Común

JUNIO 2017

Hasta el 20 de junio

RENTA Y SOCIEDADES

Retenciones e ingresos a cuenta de rendimientos del trabajo, actividades económicas, premios y determinadas ganancias patrimoniales e imputaciones de renta, ganancias derivadas de acciones y participaciones de las instituciones de inversión colectiva, rentas de arrendamiento de inmuebles urbanos, capital mobiliario, personas autorizadas y saldos en cuentas.

-

Mayo 2017. Grandes empresas: 111, 115, 117, 123, 124, 126, 128, 230

IVA

-

Mayo 2017. Autoliquidación: 303

-

Mayo 2017. Grupo de entidades, modelo individual: 322

-

Mayo 2017. Declaración de operaciones incluidas en los libros registro del IVA e IGIC y otras operaciones: 340

-

Mayo 2017. Declaración recapitulativa de operaciones intracomunitarias: 349

-

Mayo 2017. Grupo de entidades, modelo agregado: 353

-

Mayo 2017. Operaciones asimiladas a las importaciones: 380

IMPUESTO SOBRE LAS PRIMAS DE SEGUROS

-

Mayo 2017: 430

IMPUESTOS ESPECIALES DE FABRICACIÓN

-

Marzo 2017. Grandes empresas: 553, 554, 555, 556, 557, 558

-

Marzo 2017. Grandes empresas: 561, 562, 563

-

Mayo 2017: 548, 566, 581

-

Mayo 2017: 570, 580

Declaración de operaciones por los destinatarios registrados, representantes fiscales y receptores autorizados: 510

IMPUESTO ESPECIAL SOBRE LA ELECTRICIDAD

Hasta el 26 de junio

RENTA Y PATRIMONIO

-

Borrador y declaración anual 2016 con resultado a ingresar con domiciliación en cuenta: D-100, D-714

Hasta el 30 de junio

RENTA Y PATRIMONIO

-

Declaración anual 2016 con resultado a devolver, renuncia a la devolución, negativo y a ingresar sin domiciliación: D-100, D-714

-

Régimen especial de tributación por el Impuesto sobre la Renta de no Residentes para trabajadores desplazados 2016: 151

DECLARACIÓN INFORMATIVA ANUAL DE AYUDAS RECIBIDAS EN EL MARCO DEL REF DE CANARIAS Y OTRAS AYUDAS DE ESTADO POR CONTRIBUYENTES DEL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS O DEL IMPUESTO SOBRE LA RENTA DE NO RESIDENTES SIN ESTABLECIMIENTO PERMANENTE

-

Año 2016: 282

IVA

-

SII. Opción por la llevanza electrónica de los libros registro: 036

-

SII. Comunicación de la opción por la facturación por los destinatarios de las operaciones o terceros: 036

JULIO 2017

Hasta el 20 de julio

RENTA Y SOCIEDADES

Retenciones e ingresos a cuenta de rendimientos del trabajo, actividades económicas, premios y determinadas ganancias patrimoniales e imputaciones de renta, ganancias derivadas de acciones y participaciones de las instituciones de inversión colectiva, rentas de arrendamiento de inmuebles urbanos, capital mobiliario, personas autorizadas y saldos en cuentas.

-

Junio 2017. Grandes empresas: 111, 115, 117, 123, 124, 126, 128, 230

-

Segundo trimestre 2017: 111, 115, 117, 123, 124, 126, 128, 136

Pagos fraccionados Renta

- Segundo trimestre 2017:

-

Estimación directa: 130

-

Estimación objetiva: 131

-

IVA

-

Junio 2017. Autoliquidación: 303

-

Junio 2017. Grupo de entidades, modelo individual: 322

-

Junio 2017. Declaración de operaciones incluidas en los libros registro del IVA e IGIC y otras operaciones: 340

-

Junio 2017. Declaración recapitulativa de operaciones intracomunitarias: 349

-

Junio 2017. Grupo de entidades, modelo agregado: 353

-

Junio 2017. Operaciones asimiladas a las importaciones: 380

-

Segundo trimestre 2017. Autoliquidación: 303

-

Segundo trimestre 2017. Declaración-liquidación no periódica: 309

-

Segundo trimestre 2017. Declaración recapitulativa de operaciones intracomunitarias: 349

-

Segundo trimestre 2017. Servicios de telecomunicaciones, de radiodifusión o de televisión y electrónicos en el IVA. Autoliquidación: 368

-

Segundo trimestre 2017. Operaciones asimiladas a las importaciones: 380

-

Solicitud de devolución Recargo de Equivalencia y sujetos pasivos ocasionales: 308

-

Reintegro de compensaciones en el Régimen especial de la agricultura, ganadería y pesca: 341

IMPUESTO SOBRE LAS PRIMAS DE SEGUROS

- Junio 2017: 430

IMPUESTOS ESPECIALES DE FABRICACIÓN

-

Abril 2017. Grandes empresas: 553, 554, 555, 556, 557, 558

-

Abril 2017. Grandes empresas: 561, 562, 563

-

Junio 2017: 548, 566, 581

-

Junio 2017: 570, 580

-

Segundo trimestre 2017: 521, 522, 547

-

Segundo trimestre 2017. Actividades V1, V2, V7, F1, F2: 553

-

Segundo trimestre 2017: 582

-

Segundo trimestre 2017. Solicitudes de devolución: 506, 507, 508, 524, 572

Declaración de operaciones por los destinatarios registrados, representantes fiscales y receptores autorizados: 510

IMPUESTO ESPECIAL SOBRE LA ELECTRICIDAD

-

Junio 2017. Grandes empresas: 560

-

Segundo trimestre 2017. Excepto grandes empresas: 560

IMPUESTOS MEDIOAMBIENTALES

Segundo trimestre 2017. Pago fraccionado: 585

IMPUESTO ESPECIAL SOBRE EL CARBÓN

Segundo trimestre 2017: 595

Hasta el 25 de julio

IMPUESTO SOBRE SOCIEDADES E IMPUESTO SOBRE LA RENTA DE NO RESIDENTES (ESTABLECIMIENTOS PERMANENTES Y ENTIDADES EN ATRIBUCIÓN DE RENTAS CONSTITUIDAS EN EL EXTRANJERO CON PRESENCIA EN TERRITORIO ESPAÑOL)

Declaración anual 2016. Entidades cuyo período impositivo coincida con el año natural: 200, 220

Resto de entidades: en los 25 días naturales siguientes a los seis meses posteriores al fin del período impositivo.

DECLARACIÓN INFORMATIVA ANUAL DE AYUDAS RECIBIDAS EN EL MARCO DEL REF DE CANARIAS Y OTRAS AYUDAS DE ESTADO POR CONTRIBUYENTES DEL IMPUESTO SOBRE SOCIEDADES E IMPUESTO SOBRE LA RENTA DE NO RESIDENTES (ESTABLECIMIENTOS PERMANENTES Y ENTIDADES EN ATRIBUCIÓN DE RENTAS CONSTITUIDAS EN EL EXTRANJERO CON PRESENCIA EN TERRITORIO ESPAÑOL)

Año 2016. Entidades cuyo período impositivo coincida con el año natural: 282

Resto de entidades: en los 25 días naturales siguientes a los seis meses posteriores al fin del período impositivo.

Hasta el 31 de julio

NÚMERO DE IDENTIFICACIÓN FISCAL

-

Segundo trimestre 2017. Cuentas y operaciones cuyos titulares no han facilitado el NIF a las entidades de crédito: 195

IMPUESTO SOBRE DEPÓSITOS EN LAS ENTIDADES DE CRÉDITO

-

Autoliquidación 2016: 411

-

Pago a cuenta. Autoliquidación 2017: 410

Calendario de Álava

JUNIO 2017

Hasta el 7 de Junio

IMPUESTOS ESPECIALES

-

Abril 2017. Grandes Empresas. Modelo 554, 555, 556, 557, 558

-

Mayo 2017. Operadores autorizados. Modelo 503/NE

-

Mayo 2017. Todas las empresas. Modelo 511

Hasta el 26 de Junio

RENTA

-

Declaración anual ejercicio 2016. Modelo 100

Si la declaración resulta positiva, se ingresará optativamente el 60% o el 100% de la cuota.

PATRIMONIO

Si la declaración resulta positiva, se ingresará obligatoriamente el 100% de la cuota.

RENTA, SOCIEDADES Y NO RESIDENTES (con establecimiento permanente)

Retenciones e ingresos cuenta de rendimientos del trabajo, de actividades económicas, premios, arrendamiento de inmuebles urbanos, ganancias patrimoniales y capital mobiliario

-

Mayo 2017. Grandes Empresas. Modelo 111, 115-A, 117, 123, 124, 126, 128

IVA

-

Mayo 2017. Régimen General. Autoliquidación. Modelo 303

-

Mayo 2017. Declaración de operaciones incluidas en los libros registro. Modelo 340

-

Mayo 2017. Declaración recapitulativa de operaciones intracomunitarias. Modelo 349

-

Mayo 2017. Grupo de entidades. Modelo individual 322

-

Mayo 2017. Grupo de entidades. Modelo agregado 353

NO RESIDENTES (sin establecimiento permanente)

Retenciones e ingresos a cuenta

-

Mayo 2017. Grandes Empresas. Modelo 117, 216

Declaración de no residentes sin establecimiento permanente.

Rendimientos Inmobiliarios (Bienes Inmuebles de uso propio)

-

Declaración anual ejercicio 2016. Modelo 210

TRIBUTO SOBRE EL JUEGO

-

Máquinas o aparatos automáticos. Segundo plazo. Modelo 045

IMPUESTO SOBRE LAS PRIMAS DE SEGURO

-

Mayo 2017. Modelo 430

IMPUESTOS ESPECIALES

-

Marzo 2017. Grandes Empresas. Modelo 561, 562, 563

-

Mayo 2017. Impuesto sobre la Electricidad. Grandes Empresas . Modelo 560

-

Mayo 2017. Todas las empresas . Modelo 581, 566

-

Mayo 2017. Todas las empresas (*). Modelo 570, 580

-

Mayo 2017. Impuestos de Fabricación. Declaración informativa de cuotas repercutidas. Modelo 548

(*) Los destinatarios registrados, destinatarios registrados ocasionales, representantes fiscales y receptores autorizados, utilizarán para todos los impuestos el modelo 510.

JULIO 2017

Hasta el 7 de julio

IMPUESTOS ESPECIALES

-

Mayo 2017. Grandes Empresas. Modelo 554, 555, 556,557, 558

-

Junio 2017. Operadores autorizados. Modelo 503/NE

-

Junio 2017. Todas las empresas. Modelo 511

Hasta el 26 de julio

RENTA, SOCIEDADES Y NO RESIDENTES (con establecimiento permanente)

Retenciones e ingresos a cuenta de rendimientos del trabajo, de actividades económicas, premios, arrendamiento de inmuebles urbanos, ganancias patrimoniales y capital mobiliario.

-

Segundo trimestre 2017. Modelo 110, 115-A, 117, 123, 124, 126, 128, 230

-

Junio 2017. Grandes Empresas. Modelo 111, 115-A, 117, 123, 124, 126, 128

IVA

-

Junio 2017. Régimen General. Autoliquidación. Modelo 303

-

Junio 2017. Declaración de operaciones incluidas en los libros registro. Modelo 340

-

Junio 2017. Grupo de entidades. Modelo individual. Modelo 322

-

Junio 2017. Grupo de entidades. Modelo agregado. Modelo 353

-

Junio 2017. Declaración recapitulativa de operaciones intracomunitarias. Modelo 349

-

Segundo trimestre 2017. Régimen General. Autoliquidación. Modelo 303

-

Segundo trimestre 2017. Régimen Simplificado Modelo 310

-

Segundo trimestre 2017. Declaración-Liquidación no periódica. Modelo 309

-

Segundo trimestre 2017. Declaración recapitulativa de operaciones intracomunitarias. Modelo 349

-

Solicitud devolución Recargo de Equivalencia y otros sujetos ocasionales. Modelo 308

-

Reintegro de compensaciones en el R.E.A.G. y P. Modelo 341

IMPUESTO SOBRE SOCIEDADES E IMPUESTO SOBRE LA RENTA DE NO RESIDENTES (Establecimientos permanentes)

Entidades cuyo período impositivo coincida con el año natural.

Resto de entidades: en los 25 días naturales siguientes a los seis meses posteriores a la conclusión del periodo impositivo. Si al inicio del indicado plazo no se hubiera determinado por el Diputado de Hacienda, Finanzas y Presupuestos la forma de presentar la declaración de ese período impositivo, la declaración se presentará dentro de los 25 días naturales siguientes a la fecha de entrada en vigor de la norma que determine dicha forma de presentación.

No obstante, en tal supuesto el sujeto pasivo podrá optar por presentar la declaración en el plazo al que se refiere el párrafo anterior cumpliendo los requisitos formales que se hubieran establecido para la declaración del período impositivo precedente.

Régimen General:

- Declaración-liquidación ejercicio 2016. Modelo 200

(Las Entidades que tributan bajo normativa de los Territorios Históricos de Bizkaia, y Gipuzkoa así como de Territorio Común deberán utilizar los medios informáticos que a los efectos hayan sido desarrollados en el Territorio de aplicación de su normativa respectiva).

Régimen de Consolidación fiscal:

- Declaración-liquidación ejercicio 2016. Modelo 220

(Las sociedades dominantes de Grupos de Consolidación fi scal que tributan bajo normativa de los Territorios Históricos de Bizkaia y Gipuzkoa así como de

Territorio Común deberán utilizar los medios informáticos que a los efectos hayan sido desarrollados en el Territorio de aplicación de su normativa respectiva.)

Todas las declaraciones del Impuesto sobre Sociedades, cualquiera que sea la normativa aplicable y el modelo de declaración (200 o 220), se presentarán obligatoriamente vía telemática a través de la Sede Electrónica.

NO RESIDENTES (sin establecimiento permanente).Retenciones e ingresos a cuenta

-

Segundo trimestre 2017. Modelo 117, 216

-

Junio 2017. Grandes Empresas. Modelo 117, 216

TRIBUTO SOBRE EL JUEGO

-

Juego mediante apuestas. Segundo trimestre 2017. Modelo 048

-

Bingo Electrónico y Bingo e-Plus. Segundo trimestre 2017. Modelo 043E

IMPUESTO SOBRE ACTIVIDADES DE JUEGO

-

Segundo trimestre 2017. Modelo 763

IMPUESTO SOBRE LAS PRIMAS DE SEGURO

-

Junio 2017. Modelo 430

IMPUESTOS ESPECIALES

-

Abril 2017. Grandes Empresas. Modelo 561, 562, 563

-

Junio 2017. Impuesto sobre la Electricidad. Grandes Empresas. Modelo 560

-

Junio 2017. Todas las empresas. Modelo 581, 566

-

Junio 2017. Todas las empresas (*). Modelo 570, 580

-

Junio 2017. Impuestos de Fabricación. Declaración informativa de cuotas repercutidas 548

-

Segundo trimestre 2017. Todas las empresas. Modelo 553

-

Segundo trimestre 2017. Impuesto sobre la Electricidad. Modelo 560

-

Segundo trimestre 2017. Relación trimestral de primeras materias entregadas. Modelo 521

-

Segundo trimestre 2017. Parte trimestral de productos art.108ter Rgto. IIEE. Modelo 522

-

Segundo trimestre 2017. Solicitudes de devolución:

-

Consumos de alcohol y bebidas alcohólicas. Modelo 524

-

Consumo de hidrocarburos. Modelo 572

-

Introducción en depósito fiscal, Envíos garantizados y Ventas a distancia. Modelo 506, 507, 508

-

(*) Los destinatarios registrados, destinatarios registrados ocasionales, representantes fiscales y receptores autorizados, utilizarán para todos los impuestos el modelo. Modelo 510

IMPUESTO SOBRE LOS DEPÓSITOS DE LAS ENTIDADES DE CRÉDITO

-

Pago a cuenta 2017 (con domiciliación bancaria). Modelo 410

-

Autoliquidación ejercicio 2016 (con domiciliación bancaria). Modelo 411

Hasta el 31 de Julio

NÚMERO DE IDENTIFICACIÓN FISCAL

Cuentas u operaciones cuyos titulares no han facilitado el NIF a las Entidades de Crédito

- Segundo trimestre 2017. Modelo 195

IMPUESTO SOBRE LOS DEPÓSITOS DE LAS ENTIDADES DE CRÉDITO

-

Pago a cuenta 2017 (sin domiciliación bancaria). Modelo 410

-

Autoliquidación ejercicio 2016 (sin domiciliación bancaria). Modelo 411

Calendario de Guipuzcoa

JUNIO 2017

Hasta el 5 de junio

TRIBUTO SOBRE EL JUEGO

-

El plazo de solicitud de alta, modificación o baja en el sistema de domiciliación del pago del tributo sobre el juego mediante máquinas o aparatos automáticos finaliza el 5 de junio para que la domiciliación surta efectos desde el segundo trimestre del año natural (abril-junio). Modelo 44D

Hasta el 7 de junio

IMPUESTOS ESPECIALES DE FABRICACIÓN

-

Mayo 2017. Todas las empresas. Ventas en ruta .Modelo 511

Hasta el 26 de junio

RENTA Y RIQUEZA

-

Impuesto sobre la Renta de las Personas Físicas: Declaración-liquidación anual 2016. Modelo 109

-

Impuesto sobre la Riqueza y las Grandes Fortunas: Declaración-liquidación anual 2016. Modelo 714

RENTA, SOCIEDADES Y NO RESIDENTES CON ESTABLECIMIENTO PERMANENTE

Retenciones e ingresos a cuenta.

-

Mayo 2017. Grandes empresas. Modelos 111, 115, 117, 123,124, 126, 128

(Volumen de ingresos superior 6.010.121,04 euros)

NO RESIDENTES SIN ESTABLECIMIENTO PERMANENTE

Retenciones e ingresos a cuenta.

IMPUESTO SOBRE EL VALOR AÑADIDO

-

Grandes empresas. Mayo 2017.Modelo 320

-

Grupo de entidades. Modelo individual. Mayo 2017.Modelo 322

-

Autoliquidación mensual de IVA. Registro de devoluciones mensuales. Mayo 2017. Modelo 330

-

Declaración de operaciones incluidas en los libros registro de IVA. Mayo 2017. Modelo 340

-

Declaración resumen recapitulativo de operaciones con sujetos pasivos de la UE. Mayo 2017. Modelo 349

-

Grupo de entidades. Modelo agregado. Mayo 2017• Modelo 353

IMPUESTO SOBRE TRANSMISIONES PATRIMONIALES Y ACTOS JURIDICOS DOCUMENTADOS

-

Actos Jurídicos Documentados. Documentos negociados por entidades colaboradoras. Mayo 2017. Modelo 610

TRIBUTO SOBRE EL JUEGO

-

Máquinas recreativas. Segundo trimestre 2017. Modelo 044

IMPUESTOS SOBRE PRIMAS DE SEGURO

-

Mayo 2017.Modelo 430

IMPUESTOS ESPECIALES DE FABRICACIÓN

-

Mayo 2017. Grandes empresas Modelo 560

-

Marzo 2017. Grandes empresas (*)Modelo 554, 555, 557, 558

Mayo 2017. Todas las empresas (*) Modelo 570, 580

(*) Los destinatarios registrados, destinatarios registrados ocasionales, representantes fiscales y receptores autorizados, utilizarán para todos los impuestos el modelo 510.

Hasta el 30 de junio

TRIBUTOS LOCALES. IMPUESTO SOBRE BIENES INMUEBLES.

Fin de plazo de pago del ejercicio 2017.

* El periodo de pago de este impuesto comienza el 16 de mayo de 2017 y finaliza el 30 de junio de 2017.

* En el caso de recibos no domiciliados, si se aproxima el fin del plazo de pago y el o la contribuyente no ha recibido en su domicilio el recibo, deberá solicitarlo en las oficinas de Hacienda de Donostia o de la provincia, salvo que el correspondiente ayuntamiento tenga asumido su cobro, en cuyo caso deberá solicitarlo al ayuntamiento en cuestión.

* Se advierte que las o los contribuyentes que no hayan satisfecho este recibo antes del día 1 de julio tendrán un recargo de apremio, iniciándose el procedimiento de cobro por la vía de apremio.

JULIO 2017

Hasta el 7 de julio

IMPUESTOS ESPECIALES DE FABRICACIÓN

-

Junio 2017. Todas las empresas. Ventas en ruta. Modelo 511

Hasta el 26 de julio

RENTA, SOCIEDADES Y NO RESIDENTES CON ESTABLECIMIENTO PERMANENTE Retenciones e ingresos a cuenta

-

Segundo trimestre 2017. Modelos 110, 115, 117, 123, 124, 126, 128, 230

-

Junio 2017. Grandes empresas. Modelos 111, 115, 117, 123, 124, 126, 128

(Volumen de ingresos superior a 6.010.121,04 euros)

IMPUESTO SOBRE LOS DEPOSITOS EN LAS ENTIDADES DE CREDITO

-

Pago a cuenta de 2017. Modelo 410

-

Impuesto sobre los Depósitos en la Entidades de Crédito .Modelo 411

NO RESIDENTES SIN ESTABLECIMIENTO PERMANENTE. Retenciones e ingresos a cuenta:

IMPUESTO SOBRE LA RENTA DE NO RESIDENTES CON ESTABLECIMIENTO PERMANENTE

-

Dentro de los 25 días naturales siguientes a contar desde el transcurso de los 6 meses posteriores al cierre del ejercicio. Si éste se produce a 31 de diciembre de 2016, el plazo de declaración finaliza el 26 de julio.

-

Declaración-liquidación anual 2016. Modelo 200

GRAVAMEN ESPECIAL SOBRE LOS PREMIOS DE DETERMINADAS LOTERIAS Y APUESTAS, AUTOLIQUIDACIÓN

-

Segundo trimestre 2017. Modelo 136

IMPUESTO SOBRE SOCIEDADES

-

Dentro de los 25 días naturales siguientes a contar desde el transcurso de los 6 meses posteriores al cierre del ejercicio. Si éste se produce a 31 de diciembre de 2016, el plazo de declaración finaliza el 26 de julio.

-

Régimen general: Declaración-liquidación anual 2016 .Modelo 200

-

Régimen consolidado. Declaración-liquidación anual 2016. Modelo 220

IMPUESTO SOBRE EL VALOR AÑADIDO

-

Segundo trimestre 2017:

-

Régimen general. Modelo 300

-

Recargo de equivalencia. Solicitud de devolución. Modelo 308

-

Contribuyentes que no presentan declaraciones-liquidaciones periódicas del IVA y han efectuado, entre otras, adquisiciones intracomunitarias de bienes u operaciones con inversión del sujeto pasivo. Modelo 309

-

Régimen simplificado. Modelo 310

-

Régimen especial de agricultura, ganadería y pesca. Solicitud de devolución. Modelo 341

-

Declaración resumen recapitulativo de operaciones con sujetos pasivos de la UE. Modelo 349

-

Régimen especial aplicable a los servicios de telecomunicaciones, de radiodifusión o de televisión y a los prestados por vía electrónica. Modelo 368

-

Régimen general + régimen simplificado. Modelo 370

-

-

Junio 2017:

-

Grandes empresas. Modelo 320

-

Grupo de entidades. Modelo individual. Modelo 322

-

Autoliquidación mensual del IVA. Registro de devoluciones mensuales. Modelo 330

-

Declaración de operaciones incluidas en los libros registro de IVA. Modelo 340

-

Declaración resumen recapitulativo de operaciones con sujetos pasivos de la UE. Modelo 349

-

Grupo de entidades. Modelo agregado. Modelo 353

-

IMPUESTO SOBRE TRANSMISIONES PATRIMONIALES Y ACTOS JURIDICOS DOCUMENTADOS

-

Actos Jurídicos Documentados. Documentos negociados por entidades colaboradoras. Junio 2017. Modelo 610

TRIBUTO SOBRE EL JUEGO

-

Bingo electrónico. Segundo trimestre 2017. Modelo 40E

-

Casinos de juego. Segundo trimestre 2017. Modelo 042

-

Juego mediante apuestas. Segundo trimestre 2017. Modelo 048

-

Impuesto sobre actividades de juego. Segundo trimestre 2017. Modelo 763

IMPUESTOS SOBRE PRIMAS DE SEGURO

-

Junio 2017. Modelo 430

IMPUESTOS ESPECIALES DE FABRICACIÓN

-

Junio 2017. Grandes empresas. Modelo 560

-

Segundo trimestre 2017. Excepto grandes empresas. Modelo 560

-

Segundo trimestre 2017. Todas las empresas. Modelo 582

(*) Los operadores registrados y no registrados, representantes fiscales y receptores autorizados, utilizarán para todos los impuestos el modelo 510.

Calendario de Navarra

JUNIO 2017

Hasta el 20 de junio

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS. Retenciones a cuenta. Nota: Empresas con una facturación superior a 6.010.121,04 €. Mayo 2017.

-

Arrendamientos de inmuebles urbanos. Carta de pago 760.

-

Capital mobiliario. Carta de pago 747/748.

-

Trabajo; Actividades Profesionales, agrícolas o ganaderas; Premios. Carta de pago 745.

IMPUESTO SOBRE SOCIEDADES. Retenciones a cuenta. Nota: Empresas con una facturación superior a 6.010.121,04 €. Mayo 2017.

-

Trabajo; Actividades Profesionales, agrícolas o ganaderas; Premios. Carta de pago 745.

-

Capital mobiliario. Carta de pago 746/747/748.

IMPUESTO SOBRE EL VALOR AÑADIDO

-

Declaración-liquidación Grupo Entidades. Individual. Mayo 2017.Modelo 322.

-

Declaración informativa libros registro. Mayo 2017. Modelo 340.

-

Declaración Recapitulativa de Operaciones Intracomunitarias. General. Mayo 2017.Modelo 349.

-

Declaración Recapitulativa de Operaciones Intracomunitarias. General. Abril-Mayo

2017. -

Declaración-liquidación Grupo Entidades. Agregado. Mayo 2017. Modelo 353. Carta de pago 714.

-

Declaración-liquidación incluidos en Régimen de devolución mensual y empresas con facturación superior a 6.010.121,04 €. Mayo 2017. Modelo F-66. Carta de pago 714.

IMPUESTOS ESPECIALES DE FABRICACIÓN

-

Declaración-liquidación Electricidad Mensual. Mayo 2017.

-

Impuesto sobre la electricidad (mensual). Marzo 2017. Modelo 560. Carta de pago 752.

PRIMAS DE SEGUROS

-

Declaración mensual. Mayo 2017. Modelo 430. Carta de pago. Carta de pago 753.

IMPUESTO SOBRE LA RENTA DE NO RESIDENTES

-

Retenciones e ingresos a cuenta (mensual). Mayo 2017. Modelo 216. Carta de pago 782.

TRANSMISIONES PATRIMONIALES Y ACTOS JURÍDICOS DOCUMENTADOS

-

Pago del impuesto sobre recibos-pagarés. Mensuales. Mayo 2017. Modelo 610. Carta de pago 779.

OTRAS DECLARACIONES

-

Retenciones a cuenta por operaciones de capitalización y seguros de vida (mensual). Mayo 2017. Carta de pago 785.

-

Retenciones a cuenta sobre incrementos de patrimonio (mensual). Mayo 2017. Carta de pago 780.

Hasta el 26 de junio

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS. Nota: Fechas provisionales orientativas.

-

Comunicación de libros obligatorios. Anual 2017. Modelo 04.

-

Declaración autoliquidación. Anual 2016. Modelo F-90. Carta de pago 710.

IMPUESTO SOBRE EL PATRIMONIO. Nota: Fechas provisionales orientativas.

-

Declaración autoliquidación. Anual 2016. Modelo F-80. Carta de pago 711.

Hasta el 30 de junio

OTRAS DECLARACIONES

-

Operaciones de entidades inscritas en Registros Públicos. Mayo 2017. Modelo 038.

JULIO 2017

Hasta el 3 de julio

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS. Nota: Fechas provisionales orientativas.

-

Pago del primer plazo. Anual 2016. Carta de pago 710.

IMPUESTO SOBRE EL PATRIMONIO. Nota: Fechas provisionales orientativas.

-

Pago del primer plazo. Anual 2016. Carta de pago 711.

Hasta el 20 de julio

IMPUESTOS ESPECIALES DE FABRICACIÓN

-

Declaración operaciones Vino y Bebidas fermentadas (cuando el tipo sea 0). 2º trim. 2017

-

Declaración-liquidación Electricidad Mensual. Junio 2017.

-

Declaración-liquidación Electricidad Trimestral. 2º trim. 2017

-

Impuesto sobre la electricidad (mensual). Abril 2017. Modelo 560. Carta de pago 752.

PRIMAS DE SEGUROS

-

Declaración mensual. Junio 2017. Modelo 430. Carta de pago 753.

Hasta el 31 de julio

OTRAS DECLARACIONES

-

Operaciones de entidades inscritas en Registros Públicos. Junio 2017. Modelo 038.

-

Cuentas u operaciones cuyos titulares no han facilitado el NIF. Julio 2017. Modelo 195.

Calendario de Vizcaya

JUNIO 2017

Hasta el 26 de junio

IMPUESTOS ESPECIALES

-

Mod. 510 - Declaración de operaciones de recepción del resto de UE.

-

Mod. 548 - Declaración informativa de cuotas repercutidas de los Impuestos especiales de Fabricación.

-

Mod. 553 - Declaración de operaciones en fábricas y depósitos fiscales de vinos y bebidas fermentadas.

-

Mod. 554 - Declaración de operaciones en fábricas y depósitos fiscales de alcohol.

-

Mod. 555 - Declaración de operaciones para el Impuesto de productos intermedios en fábricas y depósitos fiscales de productos intermedios.

-

Mod. 557 - Declaración de operaciones en fábricas y depósitos fiscales de bebidas derivadas.

-

Mod. 558 - Declaración de operaciones en fábricas y depósitos fiscales de cerveza.

-

Mod. 560 - Declaración-liquidación del Impuesto sobre la electricidad.

-

Mod. 561 - Declaración-liquidación del Impuesto sobre la Cerveza.

-

Mod. 562 - Declaración-liquidación del Impuesto sobre productos intermedios.

-

Mod. 563 - Declaración-liquidación del Impuesto sobre el alcohol y bebidas derivadas.

-

Mod. 564 - Declaración-liquidación del Impuesto sobre Hidrocarburos.

-

Mod. 566 - Declaración-liquidación del Impuesto sobre labores del tabaco.

-

Mod. 570 - Declaración de operaciones en fábricas y depósitos fiscales de hidrocarburos.

-

Mod. 580 - Declaración de operaciones en fábrica y depósitos fiscales de labores de tabaco.

-

Mod. 581 - Autoliquidación del Impuesto sobre Hidrocarburos.

IVA

-

Mod. 303 - Autoliquidación del Impuesto sobre el Valor Añadido.

-

Mod. 322 - Grupo de entidades. Modelo individual. Autoliquidación mensual del Impuesto sobre el Valor Añadido.

-

Mod. 340 - Libros Contables

-

Mod. 349 - Resumen de operaciones intracomunitarias.

-

Mod. 353 - Grupo de entidades. Modelo agregrado. Autoliquidación mensual del Impuesto sobre el Valor Añadido.

JUEGO

-

Mod. 043-G - Recargo de la tasa sobre el juego para máquinas o aparatos automáticos.

-

Mod. 043-M - Declaración-Liquidación. Tasa Fiscal sobre el Juego. Máquinas o aparatos automáticos.

PRIMAS DE SEGURO

-

Mod. 430 - Declaración-liquidación del Impuesto sobre Primas de Seguro.

RETENCIONES

-

Mod. 111 - Declaración-liquidación correspondiente a retenciones e ingresos a cuenta del Impuesto sobre la Renta de las Personas Físicas, sobre rendimientos del trabajo, de determinadas actividades económicas y de premios.

-

Mod. 115 - Declaración-liquidación correspondiente a retenciones e ingresos a cuenta sobre rendimientos procedentes del arrendamiento de bienes inmuebles urbanos a cuenta del Impuesto sobre la Renta de las Personas Físicas, del Impuesto sobre Sociedades y del Impuesto sobre la Renta de No Residentes.

-

Mod. 117 - Declaración-liquidación correspondiente a retenciones e ingresos a cuenta sobre rentas o ganancias patrimoniales obtenidas como consecuencia de las transmisiones o reembolsos de acciones y participaciones representativas del capital o del patrimonio de las Instituciones de Inversión Colectiva, del Impuesto sobre la Renta de las Personas Físicas, del Impuesto sobre Sociedades y del Impuesto sobre la Renta de No Residentes.

-

Mod. 123 - Declaración-liquidación correspondiente a retenciones e ingresos a cuenta sobre rentas y rendimientos del capital mobiliario, a efectos del Impuesto sobre la Renta de las Personas Físicas, del Impuesto sobre Sociedades y del Impuesto sobre la Renta de No Residentes.

-

Mod. 124 - Declaración-liquidación correspondiente a retenciones e ingresos a cuenta sobre rentas y rendimientos del capital mobiliario derivados de la transmisión, amortización, reembolso, canje o conversión de cualquier clase de activos representativos de la captación y utilización de capital es ajenos, a efectos del Impuesto sobre la Renta de las personas Físicas, Impuesto sobre Sociedades y sobre la Renta de No Residentes.

-

Mod. 126 - Declaración-liquidación correspondiente a retenciones e ingresos a cuenta sobre rentas y rendimientos explícitos del capital mobiliario obtenidos de cuentas en toda clase de instituciones financieras, incluyendo las basadas en operaciones sobre activos financieros, a efectos del Impuesto sobre la Renta de las personas Físicas, Impuesto sobre Sociedades y sobre la Renta de No Residentes.

-

Mod. 128 - Declaración-liquidación correspondiente a retenciones e ingresos a cuenta sobre rentas y rendimientos del capital mobiliario procedentes de operaciones de capitalización y de contratos de seguros de vida o invalidez a efectos de lo dispuesto en el Impuesto sobre la Renta de las personas Físicas, Impuesto sobre Sociedades y sobre la Renta de No Residentes.

-

Mod. 216 - Declaración-Liquidación de retenciones a no residentes sin establecimiento permanente.

TRANSMISIONES PATRIMONIALES Y A.J.D

-

Mod. 610 - Pago en metálico de AJD por documentos negociados por entidades de crédito.

-

Mod. 615 - Pago en metálico del impuesto que grava la emisión de documentos que llevan aparejada acción cambiaria o sean endosables a la orden.

Hasta el 30 de junio

IRPF Y PATRIMONIO

-

Mod. 04 - Diligenciado de Libros.

-

Mod. 100 - Impuesto sobre la Renta de las Personas Físicas.

-

Mod. 150 - Régimen especial aplicable a los trabajadores desplazados a territorio español

-

Mod. 714 - Impuesto sobre el Patrimonio.

OTROS

-

Mod. 038 - Relación de operaciones realizadas por entidades inscritas en registros públicos. Constitución, establecimiento modificación o extinción inscritas durante el mes anterior en registros públicos.

JULIO 2017

Hasta el 26 de Julio

IMPUESTOS ESPECIALES

-

Mod. 506 - Solicitud de devolución por introducción en depósito fiscal.

-

Mod. 507 - Solicitud de devolución en el sistema de envíos garantizados.

-

Mod. 508 - Solicitud de devolución por el sistema de ventas a distancia.

-

Mod. 510 - Declaración de operaciones de recepción del resto de UE.

-

Mod. 524 - Solicitud de devolución de los impuestos especiales sobre el alcohol y las bebidas alcohólicas.

-

Mod. 548 - Declaración informativa de cuotas repercutidas de los Impuestos especiales de Fabricación.

-

Mod. 553 - Declaración de operaciones en fabricas y depósitos fiscales de vinos y bebidas fermentadas.

-

Mod. 554 - Declaración de operaciones en fábricas y depósitos fiscales de alcohol.

-

Mod. 555 - Declaración de operaciones para el Impuesto de productos intermedios en fábricas y depósitos fiscales de productos intermedios.

-

Mod. 557 - Declaración de operaciones en fábricas y depósitos fiscales de bebidas derivadas.

-

Mod. 558 - Declaración de operaciones en fábricas y depósitos fiscales de cerveza.

-

Mod. 560 - Declaración-liquidación del Impuesto sobre la electricidad.

-

Mod. 561 - Declaración-liquidación del Impuesto sobre la Cerveza.

-