|

Impuesto sobre Sociedades 2016. Novedades

- SOCIEDADES CIVILES:

Es el primer ejercicio económico (2016) donde las Sociedades Civiles con personalidad jurídica y objeto mercantil deben tributar por el Impuesto sobre Sociedades al tipo fijo del 25%.

Recordemos que anteriormente tributaban (al igual que lo siguen haciendo las Sociedades Civiles que no tengan personalidad jurídica u objeto mercantil) por el régimen de atribución del rentas del IRPF.

Así, aquellas sociedades civiles que comiencen a tributar en 2016 por el Impuesto de Sociedades, deberán aplicar el esquema de liquidación de este impuesto para calcular su resultado, obligándose a la llevanza de una contabilidad ajustada al Código de Comercio y la legislación contable igual que cualquier otra entidad mercantil.

A estos efectos, para 2016, conviene recordar que los socios, personas físicas, de sociedades civiles que pasen a tributar por el Impuesto sobre Sociedades podrán seguir aplicando las deducciones en la cuota íntegra por actividades económicas (artículo 68.2 de esta Ley), que estuviesen pendientes de aplicación a 1 de enero de 2016, con los límites previstos en Renta. (Modificación de la redacción del artículo 8.3 y DT trigésima LIRPF).

- TIPOS DE GRAVAMEN:

| 2014 | 2015 | A partir de 2016 |

|

|---|---|---|---|

| Tipo General | 30% | 28% | 25% |

| Empresas de Reducida Dimensión | 25/30% | 25/28% | 25% |

| Micropymes con mantenimiento empleo | 20/25% | 25% | 25% |

| Entidades de Nueva Creación | 15/20% | 15% | 15% |

| Entidades de Crédito | 30% | 30% | 30% |

| Otros ... |

Reseñar un par de Notas:

En una de las últimas enmiendas al Proyecto de la norma se incluyó de norma definitiva en la misma la posibilidad de que los contribuyentes que se acogieron a la actualización de balances en 2013, que no pueden empezar a amortizar la diferencia de actualización hasta el ejercicio 2015 y siguientes (en período de vida útil restante) podrán aplicarse una deducción, sobre el importe de la amortización del incremento de valor, del 2% en 2015 y del 5% en los siguientes períodos.

De la Disposición Transitoria 22ª de la nueva LIS, se deduce que si un contribuyente piensa en montar una empresa con actividad económica durante el ejercicio 2014, entidad de la que espera obtener beneficios, tributará (en el primer ejercicio en el que obtenga beneficios y en el siguiente) a un 15% por los primeros 300.000€ de base imponible y al 20% por el resto. Sin embargo, crea la sociedad a partir de 2015, tributará por toda la base imponible obtenida a un tipo del 15% con el consiguiente ahorro.

- COMPENSACION DE BASES IMPONIBLES NEGATIVAS:

Para los períodos impositivos que se inicien a partir del 1 de enero de 2016, el Real Decreto-Ley 3/2016, en su artículo 3. Primero, añade una Disposición Adicional Decimoquinta a la Ley 27/2014 del Impuesto sobre Sociedades (LIS), con el objeto de conseguir que, en aquellos períodos impositivos en que exista base imponible positiva generada, la aplicación de créditos fiscales, al reducir la base imponible o la cuota íntegra, no minore el importe a pagar en su totalidad.

Así, como novedad más significativa a este respecto es la limitación a la compensación de Bases Imponibles Negativas de ejercicios anteriores para grandes empresas en los siguientes porcentajes:

- Empresas con importe neto de la cifra de negocios superior a 60 millones de euros, el 25 por 100;

- Empresas con importe neto de la cifra de negocios entre 20 y 60 millones, el 50 por 100.

Recordemos que el artículo 26 de la LIS, establece una limitación “genérica” del importe de las bases imponibles negativas de ejercicios anteriores a compensar en un 70% de la base imponible previa (antes de las reducciones por reserva de capitalización), admitiéndose en todo caso la compensación hasta un importe de 1 millón de euros.

Consecuentemente la novedad establecida anteriormente para 2016, no es sino otro régimen transitorio aprobado por las distintas normativas que se han ido sucediendo, que básicamente resumimos en el siguiente cuadro informativo:

| COMPENSACIÓN DE BASES IMPONIBLES NEGATIVAS | |||||

|

Importe Neto Cifra de Negocios Euros |

BIN hasta 2010 |

BIN hasta 2011 |

BIN entre 2012-2015 DT.34ª |

BIN en 2016 DA.15ª |

BIN desde 2017 |

|

INCN < 20 M |

100% |

100% |

100% |

60% Min. 1 M. |

70% Min. 1 M. |

|

20 < INCN < 60M |

100% |

75% |

75% |

50% Min. 1 M. |

70% Min. 1 M. |

|

60 M > INCN |

100% |

50% |

50% |

25% Min. 1 M. |

70% Min. 1 M. |

|

M: Millones de Euros; BIN: Bases Imponibles Negativas; INCN: Importe Neto de la cifra de Negocios |

|||||

|

RECORDAR que respecto a la comprobación de bases imponibles negativas, la reforma fiscal implantada por la Ley 27/2014, entre otras cosas, establece un plazo especial de 10 años para su comprobación. Si transcurre dicho plazo, es obligatorio que el contribuyente acredite el importe de las bases negativas que pretende compensar, así como su cuantía exhibiendo la liquidación y la contabilidad, y acreditando también su depósito en el Registro Mercantil. |

- OPERACIONES VINCULADAS:

Para los períodos impositivos que se inicien a partir de 1 de enero de 2016, desaparece la obligación de suministrar en el modelo 200 la información y documentación sobre entidades y operaciones vinculadas, así como la información sobre operaciones y situaciones relacionadas con países o territorios considerados como paraísos fiscales.

Por lo tanto, a partir de esta fecha la información sobre las referidas operaciones se deberá incluir en una nueva declaración informativa cuya presentación en plazo distinto a la presentación de la declaración del Impuesto y forma serán determinados mediante la correspondiente Orden del Ministro de Hacienda y Función Pública, que a fecha de elaboración de esta información todavía no ha sido publicada.

Si podemos decir que vendrá definida en un nuevo Modelo 232 donde se informará de las operaciones vinculadas que hasta ahora se habían incluido en la declaración del Impuesto sobre Sociedades (Modelo 200).

De esta forma, esta nueva declaración informativa se presenta separadamente (Modelo 232) y en un plazo distinto al de la declaración del Impuesto sobre Sociedades. En esta se incluirá gran parte de la información que los contribuyentes ya facilitan en la documentación de Precios de Transferencia (Master-File, Local-File y Country by Country reporting), además de información sobre operaciones no sujetas a documentación.

Para la declaración del ejercicio 2016, se tiene previsto un periodo específico de presentación que será desde el día 1 de noviembre siguiente a la finalización del periodo impositivo al que se refiera la información a suministrar hasta el día 30 de noviembre de 2017 (si bien este hecho está pendiente de aprobación normativa).

Declaración de información país por país:

El artículo 13.1 del RIS establece la obligación de aportar la información país por país, en los términos previstos en el artículo 14 de dicho Reglamento.

Esta información es exigible para los períodos impositivos iniciados a partir del 1 de enero de 2016 y se deberá suministrar en el MODELO 231 de Declaración de información país por país aprobado por la Orden HFP/1978/2016, de 28 de diciembre, cuyo contenido figura en el anexo de la citada orden.

La presentación de este modelo se efectuará por vía telemática a través de internet, en el plazo comprendido desde el día siguiente a la finalización del período impositivo al que se refiera la información a suministrar hasta que transcurran doce meses desde la finalización de dicho período impositivo.

- RETENCIONES Y PAGOS FRACCIONADOS:

A) Retenciones:

De acuerdo con el apartado 6 del artículo 128 de la Ley 27/2014, los porcentajes de retención aplicables por este impuesto serán:

-

Con carácter general el 19% a partir de 2016.

-

Con carácter general el 20% durante 2015 (DT 34ª LIS).

-

Premios de lotería el 20%.

-

Derechos de imagen el 24%.

B) Entidades Aseguradoras y Reaseguradoras:

Con efectos desde 1 de Enero de 2016, las entidades aseguradoras domiciliadas en otro Estado Miembro del Espacio Económico Europeo que operen en España en régimen de libre prestación de servicios, tendrán la obligación de practicar retención o ingreso a cuenta en relación con las operaciones que realicen en España.

Hasta la fecha, el obligado a practicar retención o ingreso a cuenta era el representante designado de acuerdo con el artículo 86.1 del Texto Refundido de la Ley de ordenación y supervisión de los seguros privados, que actuara en nombre de la entidad aseguradora que operaba en régimen de libre prestación de servicios, en relación con las operaciones que se realizaban en España.

C) Pagos Fraccionados:

Este área del impuesto, ha sido objeto de diversas modificaciones a lo largo del ejercicio económico por lo que pasamos a sintetizar las más significativas para aquellos períodos impositivos iniciados a partir del 1 de enero de 2016:

- Para contribuyentes, que realicen los pagos fraccionados utilizando la modalidad prevista en el artículo 40.3 de la LIS, cuyo importe neto de la cifra de negocios en los 12 meses anteriores a la fecha en que se inicie el período impositivo, sea al menos de 10 millones de euros, salvo algunas excepciones: (DA 14ª LIS)

- Se establece un pago fraccionado mínimo, en el que la cantidad a ingresar no podrá ser inferior en ningún caso, al 23 % del resultado positivo de la cuenta de pérdidas y ganancias del ejercicio de los 3, 9 u 11 primeros meses determinado de acuerdo al Código de Comercio y demás normativa contable de desarrollo, minorado exclusivamente en los pagos fraccionados realizados con anterioridad, correspondientes al mismo período impositivo. En el caso de entidades de crédito, así como las entidades que se dediquen a la exploración, investigación y explotación de yacimientos y almacenamientos subterráneos de hidrocarburos, este porcentaje será del 25 %.

- Se establece que el porcentaje previsto en el último párrafo del artículo 40.3 de la LIS será el resultado de multiplicar por diecinueve veinteavos el tipo de gravamen redondeado por exceso.

- Se establecen las siguientes especialidades en relación a lo dispuesto en la disposición adicional decimocuarta de la LIS sobre el cálculo del pago fraccionado mínimo:

- El resultado positivo allí referido se minorará en el importe de la reserva para inversiones en Canarias que prevea realizarse de acuerdo con lo establecido en el apartado 1 de

la disposición adicional quinta de la LIS, así como en el 50 % de los rendimientos que tengan derecho a la bonificación prevista en el artículo 26 de la Ley 19/1994, de 6 de julio, de modificación del Régimen Económico y Fiscal de Canarias. Asimismo, este resultado positivo se minorará en el 50 % de aquella parte del resultado positivo que se corresponda con rentas que tengan derecho a la bonificación prevista en el artículo 33 de la LIS. - En el caso de entidades que apliquen el Régimen fiscal de la Zona Especial Canaria establecido en la Ley 19/1994, no se computará a efectos del pago fraccionado mínimo, aquella parte del resultado positivo que se corresponda con el porcentaje señalado en el artículo 44.4 de la Ley 19/1994, salvo que proceda aplicar lo dispuesto en el apartado 6 b) de dicho artículo, en cuyo caso el resultado positivo a computar se minorará en el importe que resulte de aplicar lo dispuesto en esa letra.

- El resultado positivo allí referido se minorará en el importe de la reserva para inversiones en Canarias que prevea realizarse de acuerdo con lo establecido en el apartado 1 de

- FONDO DE COMERCIO:

Realmente la modificación del Impuesto a este respecto ha venido consecuencia de la modificación normativa contable pues, es la nueva redacción dada al artículo 39.4 del Código de Comercio por la Ley 22/2015, de 20 de julio, de auditoría de cuentas, la que con su modificación del tratamiento contable de los inmovilizados intangibles y especialmente del fondo de comercio, ha motivado la adaptación de la Ley 27/2017 del Impuesto sobre Sociedades (artículo 12.2) al nuevo ordenamiento contable.

Así, la nueva consideración contable de los inmovilizados intangibles como activos de vida útil definida, marca explícitamente la posibilidad de amortización de los mismos y en aquellos casos en que no pueda estimarse de manera fiable su vida útil, establece un plazo de diez años para su amortización.

En consecuencia, la LIS se adapta a la nueva regulación contable derogando el tratamiento regulado hasta la fecha para los inmovilizados intangibles de vida útil indefinida en el artículo 13.3 de la LIS, al haber sido suprimido este tipo de activos en el marco contable y se da nueva redacción al artículo 12.2 LIS estableciendo una amortización fiscalmente deducible para el fondo de comercio que tendrá como límite anual máximo la veinteava parte de su importe.

Renta percibida por el cese en la condición de socio de una entidad

Se declara la inconstitucionalidad la Amnistía Fiscal aprobada por el Gobierno en 2012

NOTA:

Laboral. El TS recuerda su doctrina sobre la eficacia del finiquito

Tras su despido disciplinario, el trabajador presenta demanda que finaliza con conciliación en sede judicial, en la que la empresa reconoce la improcedencia del despido poniendo a disposición del trabajador las cantidades correspondientes a saldo y finiquito. El trabajador, por su parte, acepta y manifiesta que con la percepción de dichas cantidades queda saldado, liquidado y finiquitado por todos los conceptos sin que tenga ninguna cantidad que reclamar por concepto alguno. Paralelamente al procedimiento por despido, el trabajador presenta demanda en materia de derechos fundamentales por acoso laboral de un compañero. El Juzgado de lo social desestima la demanda al entender que existe falta de acción porque lo reclamado queda cubierto por el acuerdo de conciliación alcanzado entre la empresa y el trabajador en el proceso de despido.

Ante la sentencia confirmatoria del TSJ Madrid, el trabajador presenta recurso de casación para unificación de doctrina. La cuestión sometida a debate versa sobre la validez del finiquito firmado en sede judicial invocado en un pleito posterior pero ya iniciado cuando terminó el primero.

El TS desestima el recurso por falta de contradicción, argumentando que en los supuestos de finiquito, solo puede entenderse existente la contradicción si la redacción de documentos es similar y las circunstancias concurrentes presentan una igualdad sustancial, circunstancia inexistente en el supuesto de autos. No obstante, el TS recuerda su doctrina sobre el finiquito, que se sustenta sobre los siguientes elementos:

a) El término finiquito comprende cualquier forma de extinción de la relación laboral que va seguida de un acuerdo entre empresario y trabajador. Además, puede contener la liquidación de las cantidades pendientes de abono y puede servir de recibo acreditativo de que se ha abonado efectivamente la cantidad en él consignada.

b) Su valor liberatorio está en función del alcance de la declaración de voluntad que incorpora y de la ausencia de vicios en la formación y expresión de ésta. Debe distinguirse lo que es simple constancia y conformidad con la liquidación de lo que es aceptación de la extinción de la relación laboral.

c) Para que el finiquito tenga efecto extintivo es necesario que del mismo se derive una voluntad clara e inequívoca del trabajador de dar por concluida la relación laboral (TS 26-11-01, EDJ 53764). La simple aceptación del pago de la liquidación de conceptos pendientes, no supone conformidad con la decisión extintiva.

d) Está sometido a control judicial con motivo del cual el finiquito puede perder su eficacia liberatoria por defectos esenciales en la declaración de voluntad, ya por falta de objeto cierto que sea materia de contrato o de la causa de la obligación que se establezca, ya por ser contrario a una norma imperativa, al orden público o perjudique a terceros.

e) Las diversas fórmulas que se utilizan en la redacción de los finiquitos están sujetas a las reglas de interpretación de los contratos del CC, es decir: a la intención de las partes y a la prevención de que no deben entenderse cosas diferentes de aquello sobre lo que los interesados se propusieron contratar (TS 26-6-07, EDJ 104803, entre otras).

En el caso de autos, a la fecha de la conciliación judicial en el proceso de despido, el trabajador ya había presentado papeleta de conciliación ante el SMAC por el presunto acoso. Se deduce de ello que, al darse por "saldado y finiquitado por todos los conceptos sin que tenga ninguna cantidad que reclamar por concepto alguno", sin manifestar nada respecto de la reclamación por acoso laboral, su voluntad era incluir esa futura demanda por el presunto acoso laboral.

Laboral. No permitir el disfrute de las vacaciones produce daños físicos y psíquicos indemnizables en el trabajador

Tras su despido improcedente en 2016, el trabajador presenta demanda reclamando una indemnización de daños y perjuicios derivados del incumplimiento contractual por no haber podido disfrutar en 2014, de las vacaciones, de 72 días de descanso semanal mínimo de día y medio, ni de festivos.

Frente a la sentencia estimatoria del juzgado de primera instancia, que fija la indemnización en 3.028,86 euros, recurre la empresa en suplicación. La cuestión que se plantea es, si al haber vulnerado el empresario el derecho del trabajador al disfrute de las vacaciones, los días de descanso semanal y de festivos, cabe o no sustituir esta obligación por el resarcimiento de daños y perjuicios que esta omisión le ha causado.

El TSJ Burgos recuerda que el derecho al descanso de los trabajadores (entendiendo por tal tanto las vacaciones como el descanso mínimo semanal y en festivos) es un derecho constitucionalmente protegido (Const. art. 40.2). La vulneración de este derecho, por parte del empresario, supone por sí sola, sin necesidad de mayor prueba específica, la existencia de un perjuicio por el daño que produce a la salud física y psíquica de un trabajador la ausencia de dichas interrupciones laborales retribuidas.

Por lo que respecta a la reclamación de vacaciones, el TSJ rechaza la excepción de inadecuación de procedimiento. Considera correcto el procedimiento ordinario pues lo que se está reclamando no es la fijación de las vacaciones, en cuyo caso sería aplicable el procedimiento especial de vacaciones, sino determinar si han existido daños y perjuicios por no haber disfrutado de vacaciones el trabajador y no poder hacerlo efectivamente porque la relación laboral se extinguió por despido.

Rechaza también la excepción de prescripción de la acción, pues no ha transcurrido el plazo de un año contado a partir del día siguiente al de la extinción del contrato.

Por ello, el TSJ Burgos desestima el recurso de suplicación y confirma la indemnización por daños y perjuicios.

Laboral. Plan de jubilación, seguro médico y de vida. ¿Computan en la indemnización por despido?

Por parte de la representación de la empresa se interpone ante el TS recurso de casación para la unificación de doctrina frente a la sentencia dictada en suplicación por el TSJ que, en aclaración de sentencia, incluyó en el salario diario de trabajador a efectos de cálculo de la indemnización por despido las cantidades correspondientes a un seguro de vida, un seguro médico y a un plan de jubilación.

La cuestión a debatir consiste en determinar la naturaleza salarial citados seguros (médico, de vida y plan de jubilación) a efectos de incluir o no las primas satisfechas por la empresa en calculo e la indemnización por despido; o si por el contrario se trata de una mejora de las prestaciones de la Seguridad Social.

El TS recuerda que el ET art. 26.1 considera salario la totalidad de las prestaciones económicas de los trabajadores, en dinero o en especie, por la prestación profesional de los servicios laborales por cuenta ajena. Respecto de la naturaleza salarial o no, el TS, aplicando su doctrina ha señalado que los seguros forman parte

-como una partida más- del salario del trabajador, y que se trata de un salario en especie, en razón a las siguientes consideraciones:

- el abono del seguro deriva de la existencia de la relación laboral y es una contrapartida a las obligaciones del trabajador;

- no se trata de una mejora de la Seguridad Social, ya que aunque se aceptara que son mejoras voluntarias de Seguridad Social lo único que podría quedar excluido del salario serían las posteriores prestaciones o indemnizaciones derivadas de aquellos beneficios contractuales y no las primas abonadas para su obtención;

- fiscalmente el seguro es considerado una retribución en especie, y únicamente se excluyen a efectos fiscales primas o cuotas que no excedan de 500 € anuales.

Por ello concluye que la posible cualidad de mejora voluntaria de la Seguridad Social que ciertamente puede atribuirse a los tres conceptos (seguro de vida; seguro médico; plan de Jubilación) únicamente puede predicarse de las prestaciones obtenibles a virtud de los correspondientes aseguramientos, pero no de las correspondientes primas, que son salario en especie del que el trabajador hipotéticamente puede beneficiarse y ya -entonces- de forma extrasalarial, como efectivamente lo muestra la LIRPF, que trata como renta en especie a las primas o cuotas satisfechas por las partidas retributivas objeto de debate.

Por todo ello, se desestima el recurso de casación para la unificación de doctrina interpuesto por la representación de la empresa declarando correcto el cálculo de la indemnización realizado en la sentencia dictada en suplicación por el TSJ.

Calendario Fiscal Julio 2017

JULIO 2017

Hasta el 20 de julio

RENTA Y SOCIEDADES

Retenciones e ingresos a cuenta de rendimientos del trabajo, actividades económicas, premios y determinadas ganancias patrimoniales e imputaciones de renta, ganancias derivadas de acciones y participaciones de las instituciones de inversión colectiva, rentas de arrendamiento de inmuebles urbanos, capital mobiliario, personas autorizadas y saldos en cuentas.

-

Junio 2017. Grandes empresas: 111, 115, 117, 123, 124, 126, 128, 230

-

Segundo trimestre 2017: 111, 115, 117, 123, 124, 126, 128, 136

Pagos fraccionados Renta

-

Segundo trimestre 2017:

-

Estimación directa: 130

-

Estimación objetiva: 131

IVA

-

-

Junio 2017. Autoliquidación: 303

-

Junio 2017. Grupo de entidades, modelo individual: 322

-

Junio 2017. Declaración de operaciones incluidas en los libros registro del IVA e IGIC y otras operaciones: 340

-

Junio 2017. Declaración recapitulativa de operaciones intracomunitarias: 349

-

Junio 2017. Grupo de entidades, modelo agregado: 353

-

Junio 2017. Operaciones asimiladas a las importaciones: 380

-

Segundo trimestre 2017. Autoliquidación: 303

-

Segundo trimestre 2017. Declaración-liquidación no periódica: 309

-

Segundo trimestre 2017. Declaración recapitulativa de operaciones intracomunitarias: 349

-

Segundo trimestre 2017. Servicios de telecomunicaciones, de radiodifusión o de televisión y electrónicos en el IVA. Autoliquidación: 368

-

Segundo trimestre 2017. Operaciones asimiladas a las importaciones: 380

-

Solicitud de devolución Recargo de Equivalencia y sujetos pasivos ocasionales: 308

-

Reintegro de compensaciones en el Régimen especial de la agricultura, ganadería y pesca: 341

IMPUESTO SOBRE LAS PRIMAS DE SEGUROS

-

Junio 2017: 430

IMPUESTOS ESPECIALES DE FABRICACIÓN

-

Abril 2017. Grandes empresas: 553, 554, 555, 556, 557, 558

-

Abril 2017. Grandes empresas: 561, 562, 563

-

Junio 2017: 548, 566, 581

-

Junio 2017: 570, 580

-

Segundo trimestre 2017: 521, 522, 547

-

Segundo trimestre 2017. Actividades V1, V2, V7, F1, F2: 553

-

Segundo trimestre 2017: 582

-

Segundo trimestre 2017. Solicitudes de devolución: 506, 507, 508, 524, 572

Declaración de operaciones por los destinatarios registrados, representantes fiscales y receptores autorizados: 510

IMPUESTO ESPECIAL SOBRE LA ELECTRICIDAD

-

Junio 2017. Grandes empresas: 560

-

Segundo trimestre 2017. Excepto grandes empresas: 560

IMPUESTOS MEDIOAMBIENTALES

Segundo trimestre 2017. Pago fraccionado: 585

IMPUESTO ESPECIAL SOBRE EL CARBÓN

Segundo trimestre 2017: 595

Hasta el 25 de julio

IMPUESTO SOBRE SOCIEDADES E IMPUESTO SOBRE LA RENTA DE NO RESIDENTES (ESTABLECIMIENTOS PERMANENTES Y ENTIDADES EN ATRIBUCIÓN DE RENTAS CONSTITUIDAS EN EL EXTRANJERO CON PRESENCIA EN TERRITORIO ESPAÑOL)

Declaración anual 2016. Entidades cuyo período impositivo coincida con el año natural: 200, 220

Resto de entidades: en los 25 días naturales siguientes a los seis meses posteriores al fin del período impositivo.

DECLARACIÓN INFORMATIVA ANUAL DE AYUDAS RECIBIDAS EN EL MARCO DEL REF DE CANARIAS Y OTRAS AYUDAS DE ESTADO POR CONTRIBUYENTES DEL IMPUESTO SOBRE SOCIEDADES E IMPUESTO SOBRE LA RENTA DE NO RESIDENTES (ESTABLECIMIENTOS PERMANENTES Y ENTIDADES EN ATRIBUCIÓN DE RENTAS CONSTITUIDAS EN EL EXTRANJERO CON PRESENCIA EN TERRITORIO ESPAÑOL)

Año 2016. Entidades cuyo período impositivo coincida con el año natural: 282

Resto de entidades: en los 25 días naturales siguientes a los seis meses posteriores al fin del período impositivo.

Hasta el 31 de julio

NÚMERO DE IDENTIFICACIÓN FISCAL

-

Segundo trimestre 2017. Cuentas y operaciones cuyos titulares no han facilitado el NIF a las entidades de crédito: 195

IMPUESTO SOBRE DEPÓSITOS EN LAS ENTIDADES DE CRÉDITO

-

Autoliquidación 2016: 411

-

Pago a cuenta. Autoliquidación 2017: 410

La tributación en el IRPF del alquiler vacacional

Cada vez es más habitual que quienes poseen una segunda vivienda –como la vivienda en la playa, una casa rural o un apartamento- decidan sacarle cierto rendimiento recurriendo al alquiler vacacional, ya sea ofreciendo las mismas en portales especializados (como Airbnb, HouseTrip, Only-apartments, etc.), cediéndola a entidades que explotan este tipo de viviendas o bien alquilándolas directamente sin ningún intermediario.

Lo que no todo el mundo sabe es que, alquilar una casa, aunque sean por cortos periodos de tiempo, tiene consecuencias fiscales que deben reflejarse en la declaración de la Renta.

Nos referimos a viviendas que no están alquiladas durante todo el año, sino que se alquilan a turistas por días, fines de semanas, semanas enteras o incluso meses y que permanecen vacías el resto del año. El alquiler no se realiza como actividad económica ni se prestan servicios de hostelería.

Pues bien, en estos casos, el propietario de la vivienda deberá distinguir en su declaración de la Renta entre los periodos en los que la vivienda se encuentre alquilada y aquellos en los que se encuentren vacía, ya que la tributación en uno u otro caso será diferente.

Tributación de la vivienda por el tiempo que ha estado alquilada

Por el periodo de tiempo durante el cual la vivienda ha estado alquilada, su propietario deberá declarar los ingresos obtenidos como rendimientos del capital inmobiliario. El importe a integrar en su declaración de la Renta será el rendimiento neto, es decir, de los ingresos totales obtenidos por los alquileres, la ley permite deducir una serie de gastos que se consideran fiscalmente deducibles. Con carácter general podrán deducirse todos los gastos necesarios para la obtención de los ingresos, entre ellos los siguientes:

-

Intereses y gastos de financiación. Serán gastos deducibles los intereses de capitales ajenos invertidos en la adquisición o mejora de la vivienda, así como otros gastos de financiación como comisiones de apertura, gastos de formalización de la hipoteca, los gastos de aval bancario, etc.

-

Gastos de conservación y reparación de la vivienda. A estos efectos, se consideran gastos de conservación y reparación los gastos necesarios para el mantenimiento de la vivienda en buen estado, como arreglos de instalaciones, pintura, sustitución de caldera, entre otros. Por el contrario, no son deducibles las cantidades destinadas a la ampliación y mejora de la vivienda, ya que las mismas incrementan su valor de adquisición.

-

Los tributos y recargos no estatales, como el IBI, la tasa de basura, etc.

-

Los gastos pagados a terceros por servicios personales, tales como gastos de administración, portería, jardinería, gastos de comunidad, etc.

-

Las rentas de dudoso cobro cuando esta circunstancia quede suficientemente justificada, entendiéndose cumplido este requisito cuando el deudor se encuentre en situación de concurso o cuando entre la primera gestión de cobro y la finalización del periodo impositivo hubieran transcurrido al menos 6 meses y no se hubiese producido una renovación de crédito.

-

Los gastos de formalización del arrendamiento y de defensa jurídica relativos a la vivienda.

-

El importe de las primas de contratos de seguro, bien sean de responsabilidad civil, incendio, robo, rotura de cristales u otros de naturaleza análoga, cuando sean pagados por el propietario.

-

Los gastos por servicios o suministros propios de la vivienda (agua, luz, gas, etc…) cuando los pague el propietario.

-

Las cantidades destinadas a la amortización de la vivienda, siempre que respondan a su depreciación efectiva. Con carácter general se podrá deducir por este concepto el resultado de aplicar el 3% sobre el mayor de los siguientes valores: coste de adquisición de la vivienda o valor catastral de la misma (en ambos casos, sin incluir el valor del suelo).

Los gastos por intereses, financiación, reparación y conservación tienen como límite el importe íntegro de los ingresos obtenidos por el alquiler, lo que implica que el resultado de deducir estos gastos no puede arrojar un saldo negativo. Las cantidades no deducidas por este motivo podrán deducirse en los cuatro ejercicios siguientes.

Ahora bien, dado que la vivienda no ha estado alquilada durante todo el año, la mayoría de estos gastos no serán deducibles en su totalidad, sino que habrá que prorratearlos, siendo únicamente deducible en proporción al periodo de tiempo en el que la vivienda ha estado alquilada. Así ocurre con los gastos de suministros o la amortización, por ejemplo. Sin embargo, otros gastos directamente relacionados con el alquiler sí son deducibles en su totalidad, como por ejemplo el coste de los anuncios para arrendar la vivienda.

Tributación de la vivienda correspondiente al tiempo que la misma ha estado desocupada

Por el tiempo que la vivienda no ha estado alquilada, el propietario deberá tributar como imputación de rentas inmobiliaria. Esto implica que, por el simple hecho de ser propietario de la vivienda, deberá incluir en su base imponible general como renta imputada, la cuantía resultante de aplicar el 2% del valor catastral de la vivienda, o el 1,1%, si se trata de valores catastrales que hayan sido revisados en los últimos 10 años. Esta imputación de renta deberá realizarse en la parte proporcional al periodo de tiempo en el que la vivienda ha estado vacía, y no se admitirá la deducción de ningún gasto.

Cabe recordar que esta imputación de rentas inmobiliarias deberá realizarse cuando se trate de inmuebles que no tengan la condición de vivienda habitual del contribuyente.

Un supuesto especial: el alquiler vacacional de la vivienda habitual

Puede suceder, y no es poco habitual, que el propietario de una vivienda decida alquilar temporalmente, por ejemplo, durante el mes de vacaciones, su propia vivienda habitual. En estos casos conviene ser cautelosos e informarse de las consecuencias fiscales que este alquiler ocasional puede acarrear, ya que puede suponer un coste fiscal si el contribuyente en cuestión venía aplicándose la deducción por inversión en vivienda habitual.

Puede suceder, y no es poco habitual, que el propietario de una vivienda decida alquilar temporalmente, por ejemplo, durante el mes de vacaciones, su propia vivienda habitual. En estos casos conviene ser cautelosos e informarse de las consecuencias fiscales que este alquiler ocasional puede acarrear, ya que puede suponer un coste fiscal si el contribuyente en cuestión venía aplicándose la deducción por inversión en vivienda habitual.

Según el criterio de la Dirección General de Tributos, al ser arrendada la vivienda, aunque sea por cortos periodos de tiempo, en ese ejercicio esta pierde el carácter de vivienda habitual, y con ello, el derecho a aplicar, a partir de entonces, la deducción por adquisición de vivienda habitual a la que se tenía derecho.

Esto ocurre porque, para que la vivienda tenga el carácter de habitual, se exigen dos requisitos: (i) que constituya la residencia habitual del contribuyente, lo que implica residencia continuada durante, al menos, tres años. Esta residencia continuada supone la utilización efectiva y con carácter permanente por el propio contribuyente y, (ii) el pleno dominio de la misma.

No obstante, si posteriormente la vivienda vuelve a adquirir el carácter de habitual, el contribuyente volverá a poder practicarse la deducción por adquisición de vivienda habitual. Se considera que la vivienda vuelve a tener la condición de vivienda habitual a partir del momento en el que se vuelva a residir en ella con la intención de habitarla de manera efectiva y con carácter permanente durante, al menos, tres años, contados desde esa fecha. Así, la deducción se podrá aplicar desde el primer ejercicio en el que se vuelva a residir en ella con esta intención, no siendo necesario esperar al transcurso de esos tres años, aunque si no se respeta dicho plazo, se perderá el derecho a las deducciones practicadas y el contribuyente deberá devolver el importe de las mismas.

Novedades en el sistema de suministro de información a la Agencia Tributaria (SII)

El pasado lunes 15 de mayo de 2017 se publicó en el BOE la Orden HFP/417/2017, de 12 de mayo, por la que se regulan las especificaciones normativas y técnicas que desarrollan la llevanza de los Libros registro del Impuesto sobre el Valor Añadido a través de la Sede electrónica de la Agencia Estatal de Administración Tributaria establecida en el artículo 62.6 del Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre, y se modifica otra normativa tributaria.

Una vez que ya ha sido aprobada toda la regulación de este nuevo sistema de suministro de información a la Agencia Tributaria, se presenta un resumen que incluye las principales características.

1. SUJETOS OBLIGADOS AL SII

Los empresarios o profesionales y otros sujetos pasivos del IVA obligados a la llevanza de los libros registro a través del SII son aquellos que tengan un periodo de liquidación que coincida con el mes natural, es decir:

-

Aquéllos cuyo volumen de operaciones hubiese excedido durante el año natural inmediato anterior de 6.010.121,04 euros.

-

Aquéllos que hubiesen efectuado la adquisición de la totalidad o parte de un patrimonio empresarial o profesional[1], cuando la suma de su volumen de operaciones del año natural inmediato anterior y la del volumen de operaciones que hubiese efectuado en el mismo período el transmitente de dicho patrimonio mediante la utilización del patrimonio transmitido hubiese excedido de 6.010.121,04 euros.

-

Los comprendidos en el Registro de Devolución Mensual (REDEME).

-

Los que apliquen el régimen especial del grupo de entidades.

-

Los que opten voluntariamente por llevar los libros registro a través del SII.

2. ENTRADA EN VIGOR

La obligación de enviar los libros registros a través del SII entra en vigor el 1 de julio de 2017 en todo el territorio español excepto en el País Vasco y Navarra.

La obligación de enviar los libros registros a través del SII entra en vigor el 1 de julio de 2017 en todo el territorio español excepto en el País Vasco y Navarra.

No obstante, existe obligación de suministrar también, antes del 1 de enero de 2018, la información correspondiente al periodo comprendido entre el 1 de enero y el 30 de junio de 2017, para todos los sujetos obligados al SII o que opten al mismo, excepto para los comprendidos en el Registro de Devolución Mensual.

3. PLAZOS PARA EL SUMINISTRO DE INFORMACIÓN

-

Facturas expedidas: 4 días naturales (8 días naturales, excepcionalmente en 2017) desde la expedición de la factura, salvo que se trate de facturas expedidas por el destinatario o por un tercero, en cuyo caso, dicho plazo será de 8 días naturales. En ambos supuestos el suministro deberá realizarse antes del día 16 del mes siguiente a aquel en que se hubiera producido el devengo del Impuesto correspondiente a la operación que debe registrarse.

-

Facturas recibidas: 4 días naturales (8 días naturales, excepcionalmente en 2017) desde la fecha en que se produzca el registro contable de la factura y, en todo caso, antes del día 16 del mes siguiente al periodo de liquidación en que se hayan incluido las operaciones correspondientes. En el caso operaciones de importación, los 4 días naturales se deberán computar desde que se produzca el registro contable del documento en el que conste la cuota liquidada por las aduanas y en todo caso antes del día 16 del mes siguiente al final del periodo al que se refiera la declaración en la que se hayan incluido.

-

Bienes de inversión: debe remitirse la totalidad de los registros dentro del plazo de presentación correspondiente al último periodo de liquidación de cada año natural.

-

Operaciones intracomunitarias: 4 días naturales (8 días naturales, excepcionalmente en 2017), desde el momento de inicio de la expedición o transporte, o en su caso, desde el momento de la recepción de los bienes a que se refieren.

A efectos del cómputo del plazo se excluirán los sábados, los domingos y los declarados festivos nacionales.

4. MEDIOS PARA LA REMISIÓN DE LA INFORMACIÓN

El envío de la información se podrá realizar mediante dos medios:

-

Envío mediante “web service”, es decir el envío se realiza desde el propio sistema de facturación.

-

Mediante la cumplimentación de un “formulario web” para aquellos contribuyentes con poco volumen de operaciones.

El SII no admite la presentación con importación de ficheros.

5. INFORMACIÓN A SUMINISTRAR SOBRE EL LIBRO DE FACTURAS EXPEDIDAS

Conforme al Reglamento del Impuesto sobre el Valor Añadido y a la Orden HFP/417/2017, la información sobre las facturas a suministrar a través del SII es la siguiente:

-

El número y, en su caso, serie.

-

La fecha de expedición.

-

La fecha de realización de las operaciones, en caso de que sea distinta de la anterior.

-

El nombre y apellidos, razón social o denominación completa.

-

Número de identificación fiscal del destinatario.

-

La base imponible de las operaciones.

-

El tipo impositivo aplicado y, opcionalmente, también la expresión «iva incluido».

-

La cuota tributaria.

-

Tipo de factura expedida, indicando si se trata de una factura completa o, simplificada.

-

Identificación, en su caso, de si se trata de una rectificación registral.

-

Descripción de las operaciones.

-

Periodo de liquidación de las operaciones que se registran a que se refieren las facturas expedidas.

-

Indicación de que la operación no se encuentra, en su caso, sujeta al impuesto sobre el valor añadido.

-

En el caso de que el sujeto pasivo del impuesto sea el adquirente o el destinatario de la operación, la mención «inversión del sujeto pasivo».

-

En el supuesto de que la operación que se documenta en una factura esté exenta del impuesto, una referencia a las disposiciones correspondientes de la directiva 2006/112/ce, o a los preceptos correspondientes de la ley del impuesto o indicación de que la operación está exenta.

-

En el caso de facturas rectificativas se deberán identificar como tales y la identificación de las facturas rectificadas será opcional.

-

En el caso de facturas emitidas en sustitución de facturas simplificadas expedidas con anterioridad, la identificación de las facturas simplificadas sustituidas será opcional.

-

En el caso de que la factura haya sido expedida en virtud de una autorización en materia de facturación, se incluirá la referencia a la autorización concedida. Antes del primer envío del registro de facturación correspondiente a una factura expedida bajo estas circunstancias, se deberá remitir copia de la autorización en el apartado previsto para aportar documentación complementaria. El número de registro obtenido en el envío de la autorización deberá suministrarse en los registros de facturación correspondientes.

-

Si el registro de facturación suministrado se corresponde con un asiento resumen de facturas.

-

Identificación de aquellas facturas que hayan sido emitidas por el destinatario o por un tercero.

-

Indicación de la naturaleza del objeto de la operación, distinguiendo si se trata de una entrega de bienes o de una prestación de servicios cuando el destinatario no disponga de número de identificación fiscal o cuando, aun disponiendo de él, este comience por la letra «n».

-

En las operaciones que tengan por objeto oro de inversión y otras actividades a las que no se aplique el régimen especial, las adquisiciones o importaciones que correspondan a cada sector diferenciado de actividad.

-

En el régimen especial de grupos, como base imponible de las citadas operaciones se deberá hacer constar tanto la que resulte de la aplicación de lo dispuesto en el artículo 163 octies.uno de la ley del impuesto como la que resultaría de la aplicación de lo dispuesto en los artículos 78 y 79 de dicha ley, identificando la que corresponda a cada caso.

-

En caso de aplicación del régimen especial de las agencias de viajes, la mención «régimen especial de las agencias de viajes». A) las agencias de viajes deberán identificar las facturas que documenten las prestaciones de servicios en cuya contratación intervengan como mediadoras en nombre y por cuenta ajena que cumplan con los requisitos a que se refiere la disposición adicional cuarta del reglamento por el que se regulan las obligaciones de facturación.

-

En caso de aplicación del régimen especial de los bienes usados, objetos de arte, antigüedades y objetos de colección, la mención «régimen especial de los bienes usados», «régimen especial de los objetos de arte» o «régimen especial de las antigüedades y objetos de colección».

-

En el caso de aplicación del régimen especial del criterio de caja la mención «régimen especial del criterio de caja.

-

Identificación de las facturas emitidas por operaciones de arrendamiento de locales de negocios. En el caso de que el arrendamiento no estuviese sometido a retención deberá informarse de las referencias catastrales y de los datos necesarios para la localización de los inmuebles arrendados.

-

Identificación de los cobros por cuenta de terceros de honorarios profesionales o de derechos derivados de la propiedad intelectual, industrial, de autor u otros por cuenta de sus socios, asociados o colegiados efectuados por sociedades, asociaciones, colegios profesionales u otras entidades que, entre sus funciones, realicen las de cobro.

-

Importes que se perciban en contraprestación por transmisiones de inmuebles, efectuadas o que se deban efectuar, que constituyan entregas sujetas en el impuesto sobre el valor añadido.

-

Importes superiores a 6.000 euros que se hubieran percibido en metálico durante el ejercicio de una misma persona o entidad.

-

Las entidades aseguradoras deberán informar de las operaciones de seguros, sin perjuicio de lo previsto en los apartados anteriores de este artículo para los casos en los que se emitan facturas.

6. INFORMACIÓN A SUMINISTRAR SOBRE EL LIBRO DE FACTURAS RECIBIDAS

-

Número y, en su caso, serie que figure en la factura.

-

La fecha de expedición.

-

La fecha de realización de las operaciones, en caso de que sea distinta de la anterior y así conste en el citado documento.

-

El nombre y apellidos, razón social o denominación completa.

-

El número de identificación fiscal del obligado a su expedición.

-

La base imponible.

-

El tipo impositivo.

-

La cuota tributaria.

-

Si la operación se encuentra afectada por el régimen especial del criterio de caja y, en tal caso:

-

Las fechas del pago, parcial o total, de la operación, con indicación por separado del importe correspondiente, en su caso.

-

Medio de pago por el que se satisface el importe parcial o total de la operación.

-

Si el registro de facturación suministrado se corresponde con un asiento resumen de facturas.

-

En el caso de las importaciones, se deberá informar del número de documento aduanero en el que se liquida el Impuesto sobre el Valor Añadido.

-

Fecha del registro contable de la factura, del justificante contable o del documento de Aduanas.

-

Identificación de las facturas recibidas correspondientes a operaciones de arrendamiento de locales de negocio.

-

Las agencias de viajes deberán informar de las prestaciones de servicios de transporte de viajeros y de sus equipajes por vía aérea.

-

Las persona o entidades a que se refiere el artículo 94.1 y 2 de la Ley 58/2003, de 17 de diciembre, General Tributaria, deberán informar de las adquisiciones de bienes o servicios al margen de cualquier actividad empresarial o profesional en los términos previstos en el artículo 33.3 del Reglamento general de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos.

-

Las entidades aseguradoras deberán informar de las operaciones de seguros, sin perjuicio de lo previsto en el apartado anterior de este artículo para los casos en los que se reciban facturas.

7. INFORMACIÓN A SUMINISTRAR SOBRE EL LIBRO DE BIENES DE INVERSIÓN

-

Bienes adquiridos por el sujeto pasivo calificados como de inversión. Por cada bien individualizado:

-

Fecha del comienzo de su utilización.

-

Prorrata anual definitiva.

-

Regularización anual, si procede, de las deducciones.

-

Datos suficientes para identificar de forma precisa las facturas y documentos de aduanas correspondientes a cada uno de los bienes de inversión.

8. INFORMACIÓN A SUMINISTRAR SOBRE EL LIBRO DE DETERMINADAS OPERACIONES INTRACOMUNITARIAS

-

Operación y fecha de la misma.

-

Descripción de los bienes objeto de la operación con referencia, en su caso, a su factura de adquisición o título de posesión.

-

Otras facturas o documentación relativas a las operaciones de que se trate.

-

Identificación del destinatario o remitente, indicando:

-

su número de identificación,

-

razón social,

-

domicilio.

-

Estado miembro de origen o destino de los bienes.

-

Plazo que, en su caso, se haya fijado para la realización de las operaciones mencionadas.

[1] se considerará transmisión de la totalidad o parte de un patrimonio empresarial o profesional aquélla que comprenda los elementos patrimoniales que constituyan una o varias ramas de actividad del transmitente, en los términos previstos en el artículo 83.4 del Real Decreto Legislativo 4/2004, de 5 de marzo, por el que se aprueba el Texto Refundido de la Ley del Impuesto sobre Sociedades, con independencia de que sea aplicable o no a dicha transmisión alguno de los supuestos de no sujeción previstos en el número 1.º del artículo 7 de la Ley del Impuesto.

¿Cómo actuar si la sociedad decide pagar las cuotas del reta del administrador o consejero?

En el ámbito de las Pymes es habitual que el socio que posee el control efectivo de la Sociedad sea administrador o consejero, viéndose obligado -por este solo hecho- a darse de alta en el Régimen Especial de Trabajadores Autónomos (en adelante RETA) para cotizar a la Seguridad Social.

La persona que está obligada a la afiliación y pago de las cuotas del RETA es el propio trabajador por cuenta ajena –el administrador-; por ello, si la Sociedad decide pagarlas directamente, se debe calificar como una retribución en especie con la obligación de la sociedad de efectuar el pago a cuenta correspondiente. También podría ocurrir que la sociedad, en lugar de pagar directamente las cutas del RETA, entregase su importe dinerario al administrador, en cuyo caso sería una retribución dineraria sujeta a la retención. Obviamente tal retribución (en especie o dineraria) sería un rendimiento del trabajo a efectos de la declaración del IRPF del administrador o consejero.

Partiendo de lo anterior, veremos a continuación qué consecuencias pueden derivarse de este pago por parte de la Sociedad:

¿Es lícito que la sociedad abone esta retribución al consejero o administrador si tal concepto retributivo no está recogido en los Estatutos Sociales?

Según criterios doctrinales y jurisprudenciales, el administrador remunerado no puede recibir ninguna otra retribución extraestatutaria por llevar a cabo la tarea de gestión y representación derivada de su nombramiento. Por tanto, si la obligada cotización al RETA deriva del ejercicio “de las funciones de dirección y gerencia que conlleva el desempeño del cargo de consejero o administrador” y la paga la sociedad, ésta retribución debería estar contemplada en los Estatutos Sociales y, de no figurar, en principio puede ser considerada una percepción indebida, con los efectos mercantiles y tributarios que tal calificación pueda acarrear.

Recordamos que los conceptos retributivos del órgano de administración deben constar expresamente en los estatutos sociales, de suerte que en ningún caso quede a la voluntad de la junta general su elección o la opción entre los distintos sistemas retributivos. Por ello, para que tal retribución sea lícita es recomendable que conste como un concepto retributivo concreto en los estatutos sociales.

¿Y qué ocurre si quien se ve beneficiado del pago de las cuotas del RETA es un consejero ejecutivo?

Tratándose de retribuciones a percibir por los consejeros ejecutivos (consejero delegado, miembro de comisión ejecutiva, director general, gerente,…) es diferente, pues la asignación que reciban por la prestación de estas funciones ejecutivas (a diferencia de las deliberativas) no es preciso que conste en los estatutos sociales, sino en el contrato de administración que ha de suscribir necesariamente la sociedad con el consejero.

Por ello, en estos casos bastaría incluir en el contrato con el consejero ejecutivo una cláusula que le permita percibir esta retribución de la sociedad, en especie o dineraria, sin que sea precisa su previsión estatutaria.

Recordamos que esta solución no sirve para los sistemas de administración simple (administrador único, administradores mancomunados o solidarios).

¿Y si las cuotas del RETA del administrador o consejero derivan de prestaciones distintas de las de dirección y gerencia?

No es discutida la compatibilidad del ejercicio de las funciones propias del órgano de administración con el ejercicio de otras funciones ajenas a tal cargo (por ejemplo: las propias de una relación laboral común o de prestaciones de servicios profesionales a la propia sociedad).

Así podríamos encontrarnos con un caso en el que el socio detenta el control, es administrador (retribuido o gratuito) y además realiza otros trabajos para la sociedad ajenos a los propios de su cargo (no parece factible que estos otros trabajos procedan de una relación laboral común con la sociedad al no concurrir las notas de ajeneidad y dependencia). ¿Es posible en tal caso acreditar que las cuotas del RETA se devengan por prestaciones distintas a las dirección y gerencia y, por tanto, no son retribuciones que percibe el socio por el hecho de ser administrador?, ¿qué sentido tendría entonces que las cuotas del RETA las pagase la sociedad? En estos casos las posibilidades son muy variadas y habría que analizar cada caso concreto para hacer una calificación adecuada; pero el sentido común nos dice que es mejor no navegar en mares revueltos y si la sociedad decide pagar las cuotas del RETA es más seguro contar con su correspondiente previsión estatutaria.

¿Y aunque esta retribución no esté contemplada en los Estatutos o en el contrato del consejero ejecutivo, será un gasto deducible para la sociedad?

En la última reforma del Impuesto sobre Sociedades, se ha excluido del concepto de “liberalidad” las retribuciones a los administradores por el desempeño de funciones de alta dirección, zanjando la polémica existente al respecto por numerosas actuaciones administrativas que suprimieron el gasto fiscal por no estar contemplado en los Estatutos.

Sin embargo, esta misma reforma, incorporó como novedad que no son gastos fiscalmente deducibles aquellos que deriven de actuaciones contrarias al ordenamiento jurídico, lo que podría llevar a la Administración a interpretar que en este concepto podrían quedar incluidas las retribuciones de los administradores que no se ajusten a lo dispuesto en la normativa mercantil.

Por último, comentar que estas mismas ideas resultarían aplicables si la sociedad decide pagar seguros cuyo beneficiario sea el propio administrador o consejero: seguros de vida, seguros de responsabilidad civil que cubra las contingencias derivadas del ejercicio de su cargo, seguros médicos,…

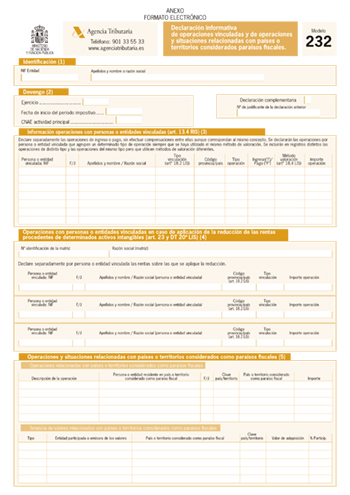

Nuevo modelo 232 - Declaración informativa de operaciones vinculadas y de operaciones y situaciones relacionadas con países y territorios considerados como paraísos fiscales

Aunque todavía no ha sido aprobado el Proyecto de Orden que recientemente se ha sometido a información pública, la Agencia Tributaria está trabajando en la aprobación de un nuevo modelo de declaración informativa (modelo 232) en el que deberán incluirse las operaciones vinculadas y de operaciones y situaciones relacionadas con países o territorios considerados como paraísos fiscales.

Esta información, que tradicionalmente se venía informando en el modelo 200 de declaración del Impuesto sobre Sociedades, se ha trasladado a esta nueva declaración, que amplía los supuestos de operaciones que deben ser informadas, lo que supone, lejos de simplificar las obligaciones de información a las que están sometidas los contribuyentes, un aumento de la complejidad e información a suministrar por los mismos.

Así, a partir del ejercicio 2016, se suprimen los cuadros de información contenidos en el modelo 200, debiendo incluirse esa información, junto a otra información adicional, en el nuevo modelo 232.

Obligados a presentar el modelo 232

Obligados a presentar el modelo 232

1.- Respecto de la información de operaciones con personas o entidades vinculadas, están obligados las siguientes personas y entidades vinculadas:

-

Las que realicen operaciones con la misma persona o entidad vinculada y el importe de la contraprestación del conjunto de operaciones supere los 250.000 euros, según el valor de mercado.

-

Las que realicen operaciones en el período impositivo con la misma persona o entidad vinculada, que sean del mismo tipo, utilicen el mismo método de valoración, y superen el importe conjunto de 100.000 euros de valor de mercado.

-

Las personas o entidades vinculadas que realicen operaciones específicas, siempre que el importe conjunto de cada uno de este tipo de operaciones supere los 100.000 euros. Se consideran operaciones específicas las excluidas del contenido simplificado de la documentación a que se refieren los artículos 18.3 de la LIS y 16.5 del RIS.

-

Con independencia del importe de la contraprestación del conjunto de operaciones realizadas con la misma persona o entidad vinculada, se debe presentar el modelo e informar respecto de aquellas operaciones de la misma naturaleza que a su vez utilicen el mismo método de valoración, siempre que el importe del conjunto de las mismas en el período impositivo supere 50% de la cifra de negocios de la entidad.

-

Las que apliquen la reducción de las rentas procedentes de determinados activos intangibles ("Patent box") en aquellos casos en que el contribuyente aplique la citada reducción prevista en el artículo 23 LIS, porque obtiene rentas como consecuencia de la cesión de determinados intangibles a personas o entidades vinculadas.

No obstante, no existe obligación de informar de las siguientes operaciones:

-

Las realizadas entre entidades que se integren en un mismo grupo de consolidación fiscal.

-

Las operaciones realizadas con sus miembros o con otras entidades integrantes del mismo grupo de consolidación fiscal por las agrupaciones de interés económico, y las uniones temporales de empresas inscritas en el registro especial del Ministerio de Hacienda y Función Pública, salvo uniones temporales de empresas, o fórmulas de colaboración análogas a las uniones temporales, que se acojan al régimen establecido en el artículo 22 de la LIS.

-

Las operaciones realizadas en el ámbito de ofertas públicas de venta o de ofertas públicas de adquisición de valores.

2.- Respecto de la información sobre operaciones y situaciones relacionadas con países o territorios considerados paraísos fiscales, estarán obligados a presentar el modelo aquellas entidades que durante el periodo impositivo hayan efectuado operaciones relacionadas con países o territorios considerados como paraísos fiscales o que, a la fecha de cierre del período impositivo, posean valores relacionados con los citados paraísos o territorios.

Forma y plazo de presentación

El modelo, que será de aplicación para los períodos impositivos iniciados a partir del 1 de enero de 2016, La forma de presentación será obligatoriamente por vía electrónica a través de internet, y deberá presentarse en el plazo comprendido entre el 1de mayo siguiente a la finalización del periodo impositivo al que se refiere la información y el 31 de mayo.

No obstante, para los periodos impositivos iniciados en 2016, el plazo de presentación será desde el 1 de noviembre siguiente a la finalización del periodo impositivo al que se refiere la información y el 30 de noviembre.

Laboral. La inspección de trabajo ya no sancionará la falta de registro de jornada

La Dirección General de la Inspección de Trabajo y Seguridad Social ha dictado una nueva Instrucción relativa al control del tiempo de trabajo y de las horas extraordinarias con el objeto de adecuar su anterior Instrucción 3/2016 a la interpretación que el TS ha realizado sobre el art.35.5 ET. En su sentencia de 27-3-17, el TS casó y anuló la dictada por la AN 4-12-15 declarando que el art.35.5 ET no exige la llevanza de un registro de la jornada diaria de toda la plantilla para poder comprobar el cumplimiento de los horarios pactados. Esta doctrina ha sido reiterada en la sentencia del TS 20-4-17.

La Instrucción 1/2017 mantiene vigente la Instrucción 3/2016, excepto el aspecto relativa a la llevanza del registro de jornada. No siendo una obligación exigible a las empresas con carácter general, la omisión del registro de jornada diaria de trabajo no es constitutiva de una infracción del orden social. No obstante, esto no afecta a la obligación empresarial de respetar los límites legales y convencionales en materia de tiempo de trabajo y horas extraordinarias cuyo cumplimiento debe comprobar la ITSS. Para ello, puede desplegar las actuaciones de comprobación pertinentes pudiendo utilizar como medio de prueba, entre otros, el registro de la jornada allí donde esté implantado.

Finalmente, la ITSS recuerda que se mantiene la obligación de registro de la jornada, y su incumplimiento será sancionable, en los casos de trabajadores a tiempo parcial, trabajadores móviles en el transporte por carretera, de la marina mercante o ferroviarios.

Laboral. Trabajador declarado "no apto". ¿Supone siempre una Incapacidad permanente?

El trabajador, conductor profesional, fue despedido por causas objetivas por ineptitud sobrevenida tras haber sido declarado “no apto” por el servicio de prevención de riesgos laborales de la empresa”.

Solicita prestación de incapacidad permanente total para su profesión habitual, y tras dictamen-propuesta del EVI, el INSS desestima la solicitud, por lo que interpone demanda de seguridad social, que es desestimada por lo que interpone recurso de suplicación ante el TSJ.

El TSJ acepta la valoración de la prueba realizada por el juez de instancia. Considera que la profesión del actor, conductor de furgonetas o camiones, es de carácter sedentario y no resulta necesario realizar ningún esfuerzo, ya que la carga del vehículo no es una de las obligaciones profesionales del conductor. Por ello, concluye que cabe apreciar la existencia de impedimento para llevar a cabo toda o las más relevantes tareas que son características de la misma, y no concurren los requisitos necesarios para la declaración de incapacidad permanente total.

Aunque la relación laboral se extinguió por causas objetivas al haber sido declarado no apto por el servicio de prevención de riesgos laborales de la empresa, este dato no permite por si sólo obtener una declaración de incapacidad permanente, ya que la declaración de falta de aptitud se produce en función de limitaciones funcionales diferentes a las que han sido valoradas en el expediente, entre ellas algunas dependientes de las propias manifestaciones del trabajador (pérdida de audición y de visión, dolor intenso generalizado en músculos y articulaciones, miembro superior izquierdo paralizado), que no se constatan objetivamente.

Por ello, se desestima el recurso de suplicación.

Laboral. La aseguradora está exenta de responsabilidad civil si el siniestro no se comunica en el plazo establecido

El 14-3-2011 sufre un AT del que se deriva la correspondiente baja y diversas secuelas que fueron calificadas como constitutivas de IPT para la profesión habitual. La empresa para la que prestaba servicios el trabajador tenía suscrita un seguro de responsabilidad civil a favor de sus trabajadores que cubría el riesgo de AT. La póliza estuvo vigente hasta el 18-6-2011, periodo tras el cual se concertó una nueva póliza en las mismas condiciones con otra compañía aseguradora. En una de las cláusulas de la póliza se establece que la cobertura ampara los accidentes sobrevenidos durante la vigencia de la póliza, con independencia de la fecha efectiva de la declaración por la Unidad de valoración Médica correspondiente, pero siempre que la comunicación del hecho causante se efectúe durante la vigencia de la póliza o en un período postcontractual de un año contado a partir de la fecha de extinción, anulación o resolución de la póliza.

La entidad aseguradora rechaza hacerse c cargo de la responsabilidad derivada del accidente alegando que el mismo se le había comunicado fue fuera del plazo establecido en la póliza ya que el primer conocimiento del mismo fue como consecuencia de la notificación de la reclamación por parte del Juzgado. Por parte del trabajador se presenta demanda que es estimada tanto por el juzgado, como por el TSJ Galicia condenando de forma solidaria a la empresa y a la compañía aseguradora, al considerar que la clausula contenida en la póliza no era una cláusula delimitadora del riesgo, sino limitativa, por lo que su debía considerarse aplicable al no constar destacada ni consentida expresamente. La aseguradora interpone recurso de casación para la unificación de la doctrina ante la sala de lo social del TS.

La cuestión debatida consiste en determinar la validez de la clausula de la póliza y por tanto determinar si la aseguradora es responsable solidaria del AT.

Para resolver la cuestión, aplicando lo establecido en una resolución anterior (TS 18-2-16, EDJ 15825), diferencia entre clausulas limitativas y clausulas delimitadoras. Las clausulas limitativas son aquellas que restringen derechos del asegurado, pero sin producir una desproporción o desequilibrio insuperable, y que pueden alcanzar validez siempre que se destaquen de modo especial y que sean específicamente aceptadas por escrito. Las clausulas delimitadoras son las cláusula que acotan el riesgo objeto de cobertura por medio del contrato de seguro y están excluidas de la obligación de destacarse de modo especial y aceptación por escrito.

Mientras las clausulas limitativas excluyen supuestos que de ordinario o usualmente quedan comprendidos dentro del mismo, las delimitadoras concretan el riesgo asegurado, y no lo son aquéllas que determinan qué riesgo se cubre, en qué cuantía, durante qué plazo y en qué ámbito espacial.

En el supuesto enjuiciado se trata de una clausula delimitadora y por tanto tiene plena validez, ya que se trata de una forma de delimitación del riesgo en su vertiente temporal que no limita el derecho del asegurado. Entiende que la cláusula por la que se delimitaba el riesgo asegurado a los siniestros ocurridos durante la vigencia del contrato, cuya reclamación se notificase fehacientemente durante la vigencia de la póliza o hasta un año después de su finalización resultaba perfectamente lícita. La comunicación del siniestro debió efectuarse dentro del referido plazo puesto que, acaecido el accidente, surgió el deber de notificación que pudo hacerse hasta un año después de finalizado el contrato de seguro, lo que no se hizo ya que la primera comunicación que del referido siniestro tuvo la aseguradora fue la comunicación por el Juzgado de la demanda origen de este procedimiento.

Por ello, se estima el recurso de casación interpuesto por la aseguradora.

Calendario Fiscal Junio 2017

JUNIO 2017

Hasta el 20 de junio

RENTA Y SOCIEDADES

Retenciones e ingresos a cuenta de rendimientos del trabajo, actividades económicas, premios y determinadas ganancias patrimoniales e imputaciones de renta, ganancias derivadas de acciones y participaciones de las instituciones de inversión colectiva, rentas de arrendamiento de inmuebles urbanos, capital mobiliario, personas autorizadas y saldos en cuentas.

-

Mayo 2017. Grandes empresas: 111, 115, 117, 123, 124, 126, 128, 230

IVA

-

Mayo 2017. Autoliquidación: 303

-

Mayo 2017. Grupo de entidades, modelo individual: 322

-

Mayo 2017. Declaración de operaciones incluidas en los libros registro del IVA e IGIC y otras operaciones: 340

-

Mayo 2017. Declaración recapitulativa de operaciones intracomunitarias: 349

-

Mayo 2017. Grupo de entidades, modelo agregado: 353

-

Mayo 2017. Operaciones asimiladas a las importaciones: 380

IMPUESTO SOBRE LAS PRIMAS DE SEGUROS

-

Mayo 2017: 430

IMPUESTOS ESPECIALES DE FABRICACIÓN

-

Marzo 2017. Grandes empresas: 553, 554, 555, 556, 557, 558

-

Marzo 2017. Grandes empresas: 561, 562, 563

-

Mayo 2017: 548, 566, 581

-

Mayo 2017: 570, 580

Declaración de operaciones por los destinatarios registrados, representantes fiscales y receptores autorizados: 510

IMPUESTO ESPECIAL SOBRE LA ELECTRICIDAD

Hasta el 26 de junio

RENTA Y PATRIMONIO

-

Borrador y declaración anual 2016 con resultado a ingresar con domiciliación en cuenta: D-100, D-714

Hasta el 30 de junio

RENTA Y PATRIMONIO

-

Declaración anual 2016 con resultado a devolver, renuncia a la devolución, negativo y a ingresar sin domiciliación: D-100, D-714

-

Régimen especial de tributación por el Impuesto sobre la Renta de no Residentes para trabajadores desplazados 2016: 151

DECLARACIÓN INFORMATIVA ANUAL DE AYUDAS RECIBIDAS EN EL MARCO DEL REF DE CANARIAS Y OTRAS AYUDAS DE ESTADO POR CONTRIBUYENTES DEL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS O DEL IMPUESTO SOBRE LA RENTA DE NO RESIDENTES SIN ESTABLECIMIENTO PERMANENTE

-

Año 2016: 282

IVA

-

SII. Opción por la llevanza electrónica de los libros registro: 036

-

SII. Comunicación de la opción por la facturación por los destinatarios de las operaciones o terceros: 036