|

Los alquileres vacacionales no podrán aplicarse la reducción del 60% en el IRPF

Una reciente resolución del TEAC, de fecha 8 de marzo de 2018, ha negado la aplicación de la reducción del 60% que se prevé en la normativa del IRPF para los rendimientos obtenidos por arrendamiento de vivienda a los alquileres con fines vacaciones.

Recordemos que la normativa de IRPF establece, como incentivo para fomentar el alquiler de viviendas, la posibilidad de que los arrendadores de inmuebles destinados a vivienda reduzcan los ingresos obtenidos en un 60%, siempre que se declaren dichos rendimientos.

Pues bien, la cuestión se centra en determinar si dicho incentivo fiscal se aplica únicamente a los arrendamientos de vivienda “habitual” o con carácter de permanencia o, si por el contrario, también puede aplicarse al alquiler vacacional o de temporada.

El artículo 23.2 de la Ley del IRPF en su redacción vigente establece lo siguiente:

“2. En los supuestos dearrendamiento de bienes inmuebles destinados a vivienda, el rendimiento neto positivo calculado con arreglo a lo dispuesto en el apartado anterior, se reducirá en un 60 por ciento. Esta reducción sólo resultará aplicable respecto de los rendimientos declarados por el contribuyente.”

Aunque la resolución del TEAC se refiere a una redacción anterior de la norma -en la que se preveía, además, una reducción incrementada (del 100%) en determinados supuestos- la conclusión alcanzada por el mismo se considera plenamente aplicable a la redacción actual.

El criterio de la DGT, y por ende el de la AEAT, ha sido tradicionalmente el de considerar que dicha reducción no resultaba aplicable al alquiler vacacional o de temporada. Sin embargo, el TEAR de Andalucía, estimando la reclamación presentada por un contribuyente, entendió que, en la medida en que la Ley del IRPF no condiciona su aplicación al arrendamiento de vivienda habitual o permanente, sino que simplemente se refiere al “arrendamiento de inmuebles destinados a vivienda”, la reducción resultaba de aplicación a todos los arrendamientos de inmuebles, con independencia de sus fines.

Pues bien, el TEAC resuelve ahora esta controversia y lo hace inclinándose por la posición adoptada tanto por la Agencia Tributaria como por la Dirección General Tributos. Entiende el Tribunal que lo que se debe interpretar para solventar el debate es el término “arrendamiento de bienes inmuebles destinados a vivienda” y no únicamente el de “vivienda” y que para ello hemos de acudir a la Ley de Arrendamientos Urbanos. En dicha Ley, el arrendamiento de inmuebles destinados a vivienda viene definido en su artículo 2.1 como “aquel que recae sobre una edificación habitable cuyo destino primordial sea satisfacer la necesidad permanente de vivienda del arrendatario”. A continuación, en el artículo 3 se regula el arrendamiento para uso distinto del de vivienda, entre los que se incluyen los arrendamientos de fincas urbanas celebrados por temporadas. Por tanto, quedan diferenciadas, tanto en el propio articulado de la norma como en el preámbulo de la misma, ambas modalidades de arrendamientos de inmuebles.

En base a lo anterior, se concluye que la reducción del 60% se aplica solo a la primera modalidad, es decir a los arrendamientos de inmuebles destinados a vivienda que gocen de carácter permanente, quedando fuera los arrendamientos turísticos, vacacionales o de temporada.

Por último, cabe resaltar que la resolución del TEAC se dicta en un recurso de alzada en unificación de criterio, lo que significa que tanto los órganos de la AEAT, como la DGT y los Tribunales económico-administrativos están obligados a aplicar esta doctrina.

Novedades en la presentación de cuentas anuales: la identificación del titular real de la sociedad.

El pasado martes, 27 de marzo de 2018, se publicó en el BOE la Orden JUS/319/2018, de 21 de marzo, por la que se aprueban los nuevos modelos para la presentación en el Registro Mercantil de las cuentas anuales, entrando en vigor al día siguiente de su publicación.

Dicha Orden recoge las novedades introducidas en los modelos de depósito de cuentas, destacando como principal novedad la relativa a la "identificación del titular real de la sociedad", que implica que, junto con el depósito de cuentas anuales de cada sociedad mercantil, debe presentarse un nuevo formulario en el que se identifique al titular real de la sociedad. Este nuevo modelo deberá presentarse en relación con las cuentas de ejercicios cerrados a partir del 1 de enero de 2017.

Esta novedad viene motivada por la Directiva (UE) 2015/849 del Parlamento Europeo y del Consejo de 20 de mayo de 2015, cuyo plazo de transposición finalizó el 26 de junio de 2017. En su artículo 30.3 viene a establecer que «Los Estados miembros se asegurarán de que la información (…) sobre la titularidad real se conserve en un registro central en cada Estado miembro, por ejemplo, un registro mercantil o un registro de sociedades (…) o en un registro público». Dada la finalización del plazo para la transposición del citado artículo y como consecuencia del llamado «efecto útil» de las Directivas que operaría, en todo caso, en sentido vertical-ascendente, los sujetos obligados y las autoridades pueden exigir que se le suministre por un registro la información precisa sobre el titular real de las personas jurídicas. Por ello, ha parecido conveniente implementar un nuevo formulario en el que las sociedades, en el momento de presentar a depósito sus cuentas anuales en el Registro Mercantil, hagan la declaración acerca del titular real.

Cabe puntualizar que este documento no forma parte de las cuentas anuales, pues goza de naturaleza extracontable, pero debe presentarse obligatoriamente junto con las mismas para acceder al registro de las mismas.

Obligados a identificar al titular real

¿A quién afecta la obligación de identificar al titular real? Estarán sujetas a esta obligación las personas jurídicas, domiciliadas en España -a excepción de las que coticen en un mercado regulado- que presenten cuentas individuales y tengan una titularidad real a favor de personas físicas (de forma directa o indirecta) de más del 25% del capital social o de los derechos de votos. Es decir, estarán obligadas tanto sociedades limitadas como anónimas, siempre que no sean cotizadas, tanto si presentan modelo normal de cuentas como abreviado, que formulen cuentas individuales. De modo que el formulario no será exigible a las sociedades que formulen y depositen cuentas consolidadas.

Titular real

Para saber quién tiene la condición de titular real a los efectos del cumplimiento de esta obligación, debemos acudir a los requisitos establecidos en la Directiva y en la legislación española para tener tal condición. Así, por titular real se entiende la persona o personas físicas que en último término posean o controlen, directa o indirectamente, un porcentaje superior al 25% del capital o de los derechos de voto de la sociedad o entidad, o que a través de otros medios ejerzan el control, directo o indirecto, de la gestión de una persona jurídica.

En relación con los datos que han de consignarse en el formulario, se identificará con nombres y apellidos, DNI o código de identificación extranjero, fecha de nacimiento, nacionalidad, país de residencia y porcentaje de participación

Tratándose de una fundación, tienen la consideración de titulares reales las personas naturales que posean o controlen un 25% o mas de los derechos de voto del patronato. Del mismo modo, en caso de asociaciones, se consideran titulares reales las personas que posean o controlen el 25% o más de los derechos de voto del órgano de representación.

En defecto de lo anterior, se considera que el control lo ejerce el administrador o administradores de la entidad que deposita las cuentas. Si el administrador fuese una persona jurídica, se entiende que el control lo ejerce la persona física nombrada por el administrador persona jurídica. También en este caso deberán consignarse los datos anteriores (nombre y apellidos, DNI, etc.) en el apartado "II Titular real persona física asimilada", a excepción del porcentaje de participación.

Identificación en caso de titularidad indirecta

En caso de titularidad indirecta, se detallará la cadena de control a través de la cual se posean los derechos de voto.

-

De este modo, se debe comenzar identificando a la persona jurídica dominante que tiene participación en la entidad que deposita hasta remontarse al titular real ultimo.

-

Se identificará a cada entidad jurídica controladora de la cadena de control por su denominación social, código de nacionalidad, domicilio y datos registrales.

¿Cuándo existe control indirecto?

En relación con el concepto de control y control indirecto, se estará a lo dispuesto en la normativa sobre cuentas consolidadas.

A estos efectos, cabe recordar que según el artículo 42 del Código de Comercio, existe control cuando una sociedad, que se calificará como dominante, se encuentre en relación con otra sociedad, que se calificará como dependiente, en alguna de las siguientes situaciones:

a) Posea la mayoría de los derechos de voto.

b) Tenga la facultad de nombrar o destituir a la mayoría de los miembros del órgano de administración.

c) Pueda disponer, en virtud de acuerdos celebrados con terceros, de la mayoría de los derechos de voto.

d) Haya designado con sus votos a la mayoría de los miembros del órgano de administración, que desempeñen su cargo en el momento en que deban formularse las cuentas consolidadas y durante los dos ejercicios inmediatamente anteriores. En particular, se presumirá esta circunstancia cuando la mayoría de los miembros del órgano de administración de la sociedad dominada sean miembros del órgano de administración o altos directivos de la sociedad dominante o de otra dominada por ésta. Este supuesto no dará lugar a la consolidación si la sociedad cuyos administradores han sido nombrados, está vinculada a otra en alguno de los casos previstos en las dos primeras letras de este apartado.

A los efectos de este apartado, a los derechos de voto de la entidad dominante se añadirán los que posea a través de otras sociedades dependientes o a través de personas que actúen en su propio nombre pero por cuenta de la entidad dominante o de otras dependientes o aquellos de los que disponga concertadamente con cualquier otra persona.

Como recuperar el IVA en caso de créditos incobrables

Como recuperar el IVA en caso de créditos incobrables

¿Qué hacer cuando un cliente no paga una factura y ya hemos repercutido, declarado e incluso ingresado el IVA correspondiente a la misma?

La normativa del Impuesto contempla mecanismos que nos permiten modificar la base imponible del IVA cuando se trate de créditos incobrables (total o parcialmente). En las siguientes líneas resumiremos, de forma sucinta, cuáles son los requisitos y el procedimiento para ello.

¿Cuándo se considera un crédito total o parcialmente incobrable a efectos de la modificación de la base imponible?

Un crédito se considerará total o parcialmente incobrable cuando reúna las siguientes condiciones:

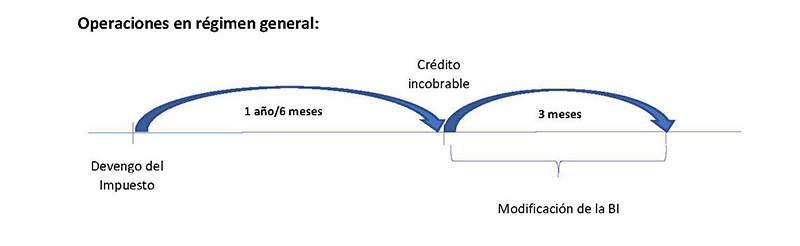

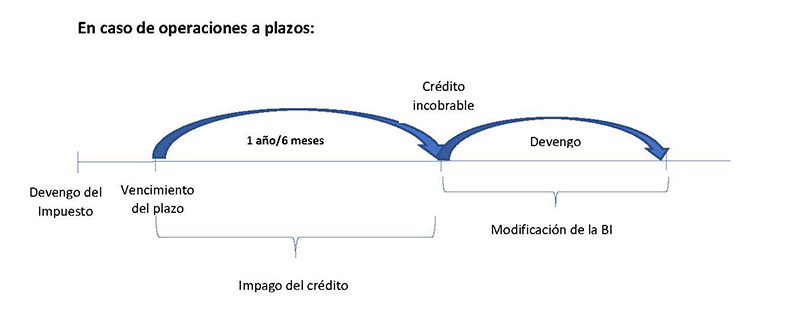

1.- Que haya transcurrido un año desde el devengo del Impuesto repercutido sin que se haya cobrado todo o parte del crédito derivado del mismo.

Tratándose de operaciones a plazos, el plazo de un año se cuenta desde el vencimiento del plazo o plazos impagados a fin de proceder a la reducción proporcional de la base imponible.

|

Operaciones a plazos o con precio aplazado: son aquellas en las que se haya pactado que su contraprestación deba hacerse efectiva en pagos sucesivos o en uno sólo, respectivamente, siempre que el período transcurrido entre el devengo del Impuesto repercutido y el vencimiento del último o único pago sea superior a un año. |

En caso de Pymes (empresarios o profesionales con volumen de operaciones en el año anterior igual o inferior a 6.010.121,04 euros) este plazo de 1 año podrá ser de 6 meses. Cabe especificar que este plazo es optativo, es decir, se puede modificar la base imponible pasados 6 meses o esperar el plazo del año.

Operaciones en régimen especial de criterio de caja:

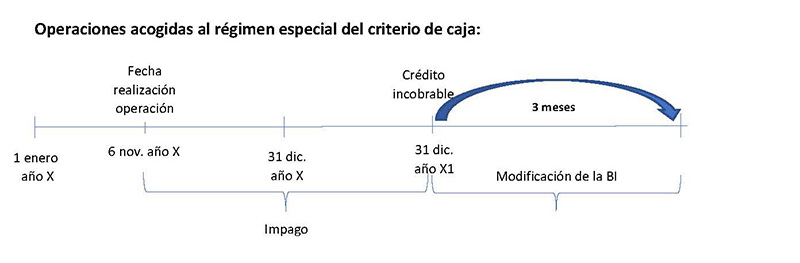

En caso de operaciones a las que sea de aplicación el régimen especial del criterio de caja, el crédito puede considerarse incobrable en la fecha del devengo del impuesto por aplicación de la fecha límite del 31 de diciembre del año inmediato posterior al de realización de la operación. Es decir, no es necesario esperar desde esa fecha el plazo de 1 año o de 6 meses para adquirir tal condición, salvo que se trate de operaciones a plazo o con precio aplazo, en cuyo caso si será necesario el transcurso de dicho plazo (1 año o 6 meses) desde el vencimiento del plazo hasta el devengo de la operación.

2.- Que esta circunstancia haya quedado reflejada en los Libros Registros exigidos para este Impuesto.

3.- Que el destinatario de la operación actúe como empresario o profesional, o, en caso contrario, que la base imponible de la operación (IVA excluido) sea superior a 300 euros.

4.- Que se haya instado el cobro del crédito mediante reclamación judicial o requerimiento notarial al deudor. En operaciones a plazos, bastará con instar de esta forma el cobro de uno de los plazos para proceder a modificar la base imponible en el importe que proporcionalmente se corresponda con la totalidad de plazos impagados.

Cuando se trate de créditos adeudados por Entes públicos, la reclamación judicial o el requerimiento notarial se sustituye por una certificación expedida por el órgano competente del Ente público deudor reconociendo la obligación y su cuantía.

¿Cuándo hay que modificar la base imponible?

La base imponible debe modificarse en el plazo de los tres meses siguientes a la finalización del periodo de seis meses o un año anteriormente mencionado y deberá comunicarse oportunamente a la AEAT.

En el caso de operaciones en régimen especial del criterio de caja, este plazo de tres meses se computa a partir de la fecha límite del 31 de diciembre del año inmediato posterior al de realización de la operación.

ESQUEMAS

Una vez practicada la reducción de la base imponible, ésta no se volverá a modificar al alza aunque el sujeto pasivo obtuviese el cobro total o parcial de la contraprestación, salvo cuando el destinatario no actúe en la condición de empresario o profesional. En este caso, se entenderá que el IVA está incluido en las cantidades percibidas y en la misma proporción que la parte de contraprestación percibida.

No procederá la modificación de la base imponible en los casos siguientes:

a) Créditos que disfruten de garantía real, en la parte garantizada.

b) Créditos afianzados por entidades de crédito o sociedades de garantía recíproca o cubiertos por un contrato de seguro de crédito o de caución, en la parte afianzada o asegurada.

c) Créditos entre personas o entidades vinculadas definidas en el artículo 79, apartado cinco, de esta Ley.

d) Créditos adeudados o afianzados por Entes públicos.

Tampoco procederá la modificación de la base imponible cuando el destinatario de las operaciones no esté establecido en el territorio de aplicación del Impuesto, ni en Canarias, Ceuta o Melilla.

¿Cuál es el procedimiento para modificar la base imponible?

Ya hemos dicho que la modificación de la base imponible debe tener lugar en el plazo de 3 meses anteriormente referido. Veamos ahora qué procedimiento debe seguirse para ello y qué requisitos o condiciones deben cumplir el acreedor y el destinatario de la operación.

Requisitos que debe cumplir el acreedor:

1.- Deberá emitir y remitir al destinatario de la operación una nueva factura que rectifique o anule la cuota repercutida. Dicha remisión deberá quedar acreditada.

En esta factura rectificativa se hará constar su condición de documento rectificativo, la descripción de la causa que motiva la rectificación, los datos identificativos y las fechas de expedición de las correspondientes facturas rectificadas. Además, en la factura rectificativa la base imponible y la cuota se pueden consignar de dos formas:

-

indicando directamente el importe de la rectificación (sea el resultado positivo o negativo),

-

o bien, tal y como queden tras la rectificación efectuada, siendo obligatorio en este caso señalar el importe de la rectificación.

2.- El acreedor debe haber facturado y anotado en el libro registro de facturas expedidas las operaciones en tiempo y forma.

3.- En el plazo de un mes desde la fecha de expedición de la factura rectificativa deberá comunicar a la Delegación o Administración de la AEAT correspondiente a su domicilio fiscal, la modificación de la base imponible practicada, especificando que dicha modificación no se refiere a créditos excluidos de la posibilidad de rectificación. Dicha comunicación deberá realizarse por medios electrónicos.

Requisitos que debe cumplir el destinatario de la operación:

-

Si el destinatario de la operación tiene la condición de empresario o profesional, deberá consignar, en la declaración-liquidación correspondiente al periodo en que se reciban las facturas rectificativas, el importe de las cuotas rectificadas como minoración de las cuotas deducidas. Además, en el plazo de presentación de la declaración-liquidación, deberá comunicar a la AEAT que ha recibido la factura rectificativa y consignará el importe total de las cuotas rectificadas (incluido, en su caso, el de las no deducibles). Dicha comunicación también deberá realizarse a través de Sede Electrónica de la AEAT.

-

Si el destinatario de la operación no fuese empresario o profesional, no operan los requisitos mencionados, pero debe tenerse en cuenta que la Administración tributaria podrá requerirle la aportación de las facturas rectificativas que le envíe el acreedor.

Por último, cabe mencionar que existen determinadas particularidades en los supuestos de concursos, las cuales no han sido tratadas en esta nota.

A vueltas con la retribución de los administradores

La remuneración de los administradores es uno de los temas más controvertidos de los últimos tiempos siendo un asunto de actualidad en los debates y foros mercantiles, fiscales y laborales.

Ahora que parecía que había un cierto consenso sobre la interpretación de la reforma introducida en torno a la retribución de los administradores que se produjo a finales de 2014, el Tribunal Supremo, en su Sentencia de 26 de febrero de 2018, vuelve a dar un giro, señalando que la retribución de los “consejeros con funciones ejecutivas” no puede escapar del control de los accionistas.

En concreto, en la sentencia se establece que la retribución de los consejeros con funciones ejecutivas debe estar sujeta no sólo a la formalización de un contrato con el propio consejo de administración con las cautelas previstas en la Ley, sino que también su retribución debe estar sujeta al principio de reserva estatutaria establecido en el artículo 217 de la Ley de Sociedades de Capital. Esto se traduce en que. Según el Alto Tribunal, los estatutos de la sociedad deben concretar los conceptos retributivos a percibir por los mismos. Asimismo, se aclara que la retribución que pudieran percibir estos consejeros en su conjunto no puede exceder, en ningún caso, del importe máximo que por ley está obligada a aprobar la junta de accionistas o socios.

Hasta esta sentencia, tanto la doctrina mayoritaria como la DGRN venían entendiendo justamente lo contrario. Se diferenciaba entre dos tipos de retribuciones a percibir por el consejero delegado o con funciones ejecutivas: (i) la retribución por funciones inherentes al cargo de administrador (consultivas, deliberativas, etc.) percibidas como miembros del Consejo, entendiendo que a estas se refiere la Ley con la expresión “retribución de los administradores en su condición de tales” y (ii) la retribución percibida por el desempeño de funciones ejecutivas. Pues bien, lo que se venía sosteniendo era que únicamente la primera debía figurar en estatutos y quedar incluidas en el importe máximo anual aprobado por la Junta General. Respecto a la segunda, debían quedar recogidas en el contrato celebrado con la Sociedad, en virtud de lo dispuesto en el art. 249 de la LSC, aprobado por el Consejo.

Con ésta sentencia, es escenario cambia radicalmente. El Tribunal Supremo no ha sabido o no ha querido diferenciar las figuras del consejero ordinario (o consejero a secas que no tiene capacidad ejecutiva) y la del consejero ejecutivo, entendiendo, por tanto, que el concepto de retribución de los administradores “en su condición de tales” incluye tanto la retribución de las funciones deliberativas como las ejecutivas. Y es que quizás obviar esta distinción y, entender que el desempeño de la función ejecutiva forma parte del cometido inherente al cargo de consejero, era el único camino que permitía al Tribunal Supremo justificar la necesidad de dar transparencia a los conceptos retributivos de los consejeros con funciones ejecutivas. Porque al final lo que se buscaba era evitar experiencias pasadas donde se ha puesto de manifiesto la existencia de retribuciones de los administradores excesivas y desproporcionadas.

¿Cómo proceder tras esta sentencia? Resulta aconsejable que las sociedades revisen la situación contractual de sus consejeros con funciones ejecutivas así como los estatutos sociales para ver cómo se adecúan a esta nueva interpretación de la Ley. En consecuencia, tendrán que adoptar los cambios pertinentes para adaptarse a una deficiente redacción legal y a los vaivenes jurisprudenciales. De lo contrario pueden encontrarse con indeseadas consecuencias fiscales y laborales.

La doctrina del Tribunal Supremo puede tener incidencia en la deducibilidad en el Impuesto sobre Sociedades de la retribución de los consejeros ejecutivos. Tras la última reforma, la ley del Impuesto sobre Sociedades establece en el artículo 15.f) que no tendrán la consideración de gastos fiscalmente deducibles “los gastos de actuaciones contrarias al ordenamiento jurídico”. Pues bien, en la medida en que dichas retribuciones no se adecúen rigurosamente a la normativa mercantil – de acuerdo con esta interpretación del Tribunal Supremo-, podría considerarse que se trata de un gasto contrario al ordenamiento jurídico y, por tanto, no deducible. Es por ello que, como decíamos anteriormente, conviene revisar los estatutos sociales y realizar los ajustes pertinentes en base a esta novedosa doctrina.

Noticiario

Las CCAA exprimen el “boom” de la vivienda: los impuestos a la compraventa suben un 71%

“En los tres primeros meses del año, las Comunidades Autónomas ingresaron 1.900 millones de euros en los tres primeros meses del año con los Impuestos sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados. En apenas cuatro años, la recaudación se ha disparado un 71%, lo que supone un incremento en la recaudación de las regiones de casi 800 millones de euros en apenas tres meses respecto a los niveles mínimos de la crisis, que no se veían desde el año 2008, ejercicio en el que estalló la burbuja inmobiliaria”.

El Confidencial, 25/05/2018

Impuestos para financiar las pensiones

“El Gobierno ha decidido recurrir a los impuestos para financiar el aumento del gasto en pensiones. A este respecto, su primera propuesta es gravar a las grandes empresas tecnológicas y otras multinacionales con un impuesto para financiar las prestaciones sociales. Con ello, espera recaudar este año 600 millones de euros, y 1.500 millones, en 2019. La Agencia Tributaria estima que será capaz de recaudar 1.000 millones de euros anuales, cuando la medida esté plenamente vigente. Por lo que las pensiones subirán un 1,6%, y hasta un 3%, las más bajas. Para el próximo año, el incremento previsto será igual al Índice de Precios de Consumo (IPC), inicialmente situado también en el 1,6%. Además, las pensiones de viudedad subirán un 17% entre 2018 y 2019”.

Expansión, 24/05/2018

¿Sabes si te puedes seguir aplicando la deducción por vivienda habitual en el IRPF?

“Con fecha 1 de enero de 2013, se suprimió la deducción por inversión en vivienda habitual y se aprobó un régimen transitorio. Por este régimen se pueden seguir aplicando la deducción quienes hubieran comprado su vivienda antes del 1 de enero de 2013. Además, podrán acogerse aquellos que antes de dicha fecha hubieran destinado cantidades para la construcción, ampliación, rehabilitación o realización de obras por razones de discapacidad en la vivienda habitual, y se hubieran aplicado dicha deducción en sus rentas anteriores”.

Invertia, 7/05/2018

El Congreso apoya un mayor control fiscal al comercio digital

“El Congreso pide seguir impulsando medidas contra la elusión fiscal de las grandes multinacionales para acabar con la competencia fiscal desleal que sufren los comercios minoristas respecto a estas multinacionales del comercio electrónico, en el marco del debate de foros internacionales tanto de la UE como de la OCDE, a través del fomento de su transformación digital; del apoyo a las campañas divulgativas que destaquen las ventajas del comercio minorista tradicional y de la mejora de la formación en competencias digitales de estudiantes y trabajadores, entre otras”.

Cinco Días, 13/04/2018

Impuestos a los refrescos con azúcar: ¿sirven para que se beban menos?

“Un año después de la implantación de las tasas en Cataluña, el consumo de estas bebidas se ha reducido un 22%. Con estas medidas se busca reducir el consumo y así paliar el alto impacto que tienen los refrescos sobre la salud. Además, este pasado 2017 ha sido un año plagado de medidas en contra del azúcar en todo el mundo, acciones basadas en las directrices ya marcadas por la Organización Mundial de la Salud y que recientemente han incorporado este “sugar tax” países como Portugal, Sri Lanka, Emiratos Árabes Unidos, Reino Unido etc.".

Alimente, El Confidencial 12/04/2018

Las instrucciones de Hacienda para el IVA en autónomos

“La Agencia Tributaria marca una serie de normas que deben cumplir los libros de registro de los autónomos, como son que los libros deben llevarse con total claridad y exactitud, por ejemplo, el orden de las fechas de las operaciones, no deben tener espacios en blanco, ni tachaduras; es obligatorio salvar, en el momento en que se conozcan, los posibles errores u omisiones de las anotaciones registrales; los registros deben ir expresados en euros y en caso de que la factura emitida venga dada en otra divisa, deberá realizarse la conversión antes de inscribir la operación en el libro de registro; así como las páginas de todos los libros de registro deben ir numeradas de forma correlativa”.

Cinco Días, 09/04/2018

El Supremo impide que el autónomo se deduzca por defecto el 100% del IVA del vehículo

“El Tribunal Supremo ha dado la razón a la Agencia Tributaria y ha vetado que el trabajador por cuenta propia pueda deducirse por defecto el 100% del IVA cuando adquiere un vehículo nuevo. Ello no significa que un autónomo no pueda deducirse el 100% del IVA, sin embargo, para hacerlo deberá demostrar ante Hacienda que el uso del automóvil es exclusivamente profesional, algo que actualmente es muy complicado”.

Cinco Días, 26/03/2018

El alcance del impuesto digital de la UE

“La Comisión Europea calcula que, en la actualidad, las grandes multinacionales tecnológicas tienen una tributación final media que no alcanza ni la mitad de la relativa a las empresas de sectores tradicionales: una media del 9,5 por ciento frente a una media del 23,2 por ciento. Por dicha razón, países como Alemania, Reino Unido, Francia, Italia e, incluso, España quieren atajar dicha fuga impositiva. La Comisión Europea presentó el pasado martes dos propuestas encaminadas a minorar dicha diferencia impositiva. La primera plantea introducir un impuesto temporal del 3 por ciento a las grandes compañías digitales, cuyos ingresos generados en la UE superen los 50 millones de euros y su volumen de negocio global anual ascienda a más de 750 millones de euros y la segunda medida propone reformar las normas europeas que rigen los distintos Impuestos sobre Sociedades para que los beneficios sean registrados y gravados en el país en el que efectivamente se produzcan, con independencia de si la empresa tiene o no una sede física en las jurisdicciones en cuestión”.

El Economista, 23/03/2018

Calendario de Territorio Común

Junio 2018

Hasta el 20 de junio

RENTA Y SOCIEDADES

Retenciones e ingresos a cuenta de rendimientos del trabajo, actividades económicas, premios y determinadas ganancias patrimoniales e imputaciones de renta, ganancias derivadas de acciones y participaciones de las instituciones de inversión colectiva, rentas de arrendamiento de inmuebles urbanos, capital mobiliario, personas autorizadas y saldos en cuentas.

-

Mayo 2018. Grandes empresas: 111, 115, 117, 123, 124, 126, 128, 230

IVA

-

Mayo 2018. Declaración de operaciones incluidas en los libros registro del IVA e IGIC y otras operaciones: 340

-

Mayo 2018. Declaración recapitulativa de operaciones intracomunitarias: 349

-

Mayo 2018. Operaciones asimiladas a las importaciones: 380

IMPUESTO SOBRE LAS PRIMAS DE SEGUROS

-

Mayo 2018: 430

IMPUESTOS ESPECIALES DE FABRICACIÓN

-

Marzo 2018. Grandes empresas: 553, 554, 555, 556, 557, 558

-

Marzo 2018. Grandes empresas: 561, 562, 563

-

Mayo 2018: 548, 566, 581

-

Mayo 2018: 570, 580

Declaración de operaciones por los destinatarios registrados, representantes fiscales y receptores autorizados: 510

IMPUESTO ESPECIAL SOBRE LA ELECTRICIDAD

-

Mayo 2018. Grandes empresas: 560

IMPUESTOS MEDIOAMBIENTALES

-

Pago fraccionado 2018: 584

Hasta el 27 de junio

RENTA Y PATRIMONIO

Declaración anual Renta y Patrimonio 2017 con resultado a ingresar con domiciliación en cuenta: D-100, D-714

Julio 2018

Hasta el 2 de julio

RENTA Y PATRIMONIO

-

Declaración anual Renta y Patrimonio 2017 con resultado a devolver, renuncia a la devolución, negativo y a ingresar con domiciliación del primer plazo: D-100, D-714

-

Régimen especial de tributación por el Impuesto sobre la Renta de no Residentes para trabajadores desplazados 2017: 151

IVA

-

Mayo 2018: Autoliquidación: 303

-

Mayo 2018: Grupo de entidades, modelo individual: 322

-

Mayo 2018: Grupo de entidades, modelo agregado: 353

DECLARACIÓN INFORMATIVA ANUAL DE AYUDAS RECIBIDAS EN EL MARCO DEL REF DE CANARIAS Y OTRAS AYUDAS DE ESTADO POR CONTRIBUYENTES DEL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS O DEL IMPUESTO SOBRE LA RENTA DE NO RESIDENTES SIN ESTABLECIMIENTO PERMANENTE

-

Año 2017: 282

Hasta el 20 de julio

RENTA Y SOCIEDADES

Retenciones e ingresos a cuenta de rendimientos del trabajo, actividades económicas, premios y determinadas ganancias patrimoniales e imputaciones de renta, ganancias derivadas de acciones y participaciones de las instituciones de inversión colectiva, rentas de arrendamiento de inmuebles urbanos, capital mobiliario, personas autorizadas y saldos en cuentas.

-

Junio 2018. Grandes empresas: 111, 115, 117, 123, 124, 126, 128, 230

-

Segundo trimestre 2018: 111, 115, 117, 123, 124, 126, 128, 136

Pagos fraccionados Renta

-

Segundo trimestre 2018:

-

Estimación directa: 130

-

Estimación objetiva: 131

-

IVA

-

Junio 2018. Declaración de operaciones incluidas en los libros registro del IVA e IGIC y otras operaciones: 340

-

Junio 2018. Declaración recapitulativa de operaciones intracomunitarias: 349

-

Junio 2018. Operaciones asimiladas a las importaciones: 380

-

Segundo trimestre 2018. Autoliquidación: 303

-

Segundo trimestre 2018. Declaración-liquidación no periódica: 309

-

Segundo trimestre 2018. Declaración recapitulativa de operaciones intracomunitarias: 349

-

Segundo trimestre 2018. Servicios de telecomunicaciones, de radiodifusión o de televisión y electrónicos en el IVA. Autoliquidación: 368

-

Segundo trimestre 2018. Operaciones asimiladas a las importaciones: 380

-

Solicitud de devolución Recargo de Equivalencia y sujetos pasivos ocasionales: 308

-

Reintegro de compensaciones en el Régimen especial de la agricultura, ganadería y pesca: 341

IMPUESTO SOBRE LAS PRIMAS DE SEGUROS

-

Junio 2018: 430

IMPUESTOS ESPECIALES DE FABRICACIÓN

-

Abril 2018. Grandes empresas: 553, 554, 555, 556, 557, 558

-

Abril 2018. Grandes empresas: 561, 562, 563

-

Junio 2018: 548, 566, 581

-

Junio 2018: 570, 580

-

Segundo trimestre 2018: 521, 522, 547

-

Segundo trimestre 2018. Actividades V1, V2, V7, F1, F2: 553

-

Segundo trimestre 2018: 582

-

Segundo trimestre 2018. Solicitudes de devolución: 506, 507, 508, 524, 572

Declaración de operaciones por los destinatarios registrados, representantes fiscales y receptores autorizados: 510

IMPUESTO ESPECIAL SOBRE LA ELECTRICIDAD

-

Junio 2018. Grandes empresas: 560

-

Segundo trimestre 2018. Excepto grandes empresas: 560

IMPUESTOS MEDIOAMBIENTALES

Segundo trimestre 2018. Pago fraccionado: 585

IMPUESTO ESPECIAL SOBRE EL CARBÓN

Segundo trimestre 2018: 595

Hasta el 25 de julio

IMPUESTO SOBRE SOCIEDADES E IMPUESTO SOBRE LA RENTA DE NO RESIDENTES (ESTABLECIMIENTOS PERMANENTES Y ENTIDADES EN ATRIBUCIÓN DE RENTAS CONSTITUIDAS EN EL EXTRANJERO CON PRESENCIA EN TERRITORIO ESPAÑOL)

Declaración anual 2017. Entidades cuyo período impositivo coincida con el año natural: 200, 206, 220 y 221

Resto de entidades: en los 25 días naturales siguientes a los seis meses posteriores al fin del período impositivo.

DECLARACIÓN INFORMATIVA ANUAL DE AYUDAS RECIBIDAS EN EL MARCO DEL REF DE CANARIAS Y OTRAS AYUDAS DE ESTADO POR CONTRIBUYENTES DEL IMPUESTO SOBRE SOCIEDADES E IMPUESTO SOBRE LA RENTA DE NO RESIDENTES (ESTABLECIMIENTOS PERMANENTES Y ENTIDADES EN ATRIBUCIÓN DE RENTAS CONSTITUIDAS EN EL EXTRANJERO CON PRESENCIA EN TERRITORIO ESPAÑOL)

Año 2017. Entidades cuyo período impositivo coincida con el año natural: 282

Resto de entidades: en los 25 días naturales siguientes a los seis meses posteriores al fin del período impositivo.

Hasta el 30 de julio

IVA

-

Junio 2018: Autoliquidación: 303

-

Junio 2018: Grupo de entidades. modelo individual: 322

-

Junio 2018: Grupo de entidades, modelo agregado: 353

Hasta el 31 de julio

NÚMERO DE IDENTIFICACIÓN FISCAL

-

Segundo trimestre 2018. Cuentas y operaciones cuyos titulares no han facilitado el NIF a las entidades de crédito: 195

IMPUESTO SOBRE DEPÓSITOS EN LAS ENTIDADES DE CRÉDITO

-

Autoliquidación 2017: 411

-

Pago a cuenta. Autoliquidación 2018: 410