|

El TS decide sobre la valoración del ajuar domestico en el Impuesto sobre Sucesiones y Donaciones

El Tribunal Supremo acaba de dictar una importante sentencia en materia del Impuesto sobre Sucesiones y Donaciones. Nos referimos a la sentencia de 19 de mayo de 2020, que resuelve el recurso de casación número 499/2020, en la que se trata de delimitar el concepto de ajuar doméstico y su valoración a efectos de cálculo del Impuesto.

Según el artículo 15 de la Ley del Impuesto sobre Sucesiones y Donaciones (LISD) y el 34 del Reglamento que la desarrolla, el ajuar doméstico forma parte de la masa hereditaria y establece una presunción según la cual, el mismo se valorará en el 3% del importe del caudal relicto del causante. Presunción que puede ser destruida por el interesado asignando un valor superior o probando un valor inferior o, incluso, su inexistencia.

Sobre el concepto de ajuar doméstico

Se trata, por tanto, de determinar el concepto de ajuar doméstico y, concretamente, delimitar qué elementos o bienes deben ser incluidos en él y cuáles han de reputarse claramente excluidos. Para ello acude el Tribunal al Código Civil y al concepto de ajuar domestico referido en el Impuesto sobre el Patrimonio y define el ajuar doméstico como el conjunto de bienes muebles afectos al servicio de la vivienda familiar o al uso personal del causante.

Según el Alto Tribunal, el concepto de ajuar doméstico, no definido en la norma fiscal, no puede comprender sin más un porcentaje sobre la totalidad de los bienes de la herencia, sino sólo aquéllos que, conforme a la norma civil y fiscal, sean propiamente ajuar.

Siendo así, su valoración no puede realizarse aplicando el 3% sobre la totalidad de los bienes de la herencia, sino que hay que excluir de dicha fórmula aquellos bienes que por su identidad, valor y función no sean susceptibles de uso particular y personal del causante.

Sin duda, la interpretación que se hace en esta sentencia y en una anterior, de 10 de marzo de 2020, cuyos argumentos se reproducen, va a marcar un antes y un después en el cálculo del impuesto que afectará a muyos contribuyentes, pues supone, en la mayoría de los casos, disminuir la base imponible y, con ello, la cuota a pagar.

Conclusiones de la Sentencia

Las concusiones alcanzadas en la sentencia se resumen en las siguientes:

1.- El ajuar doméstico comprende el conjunto de bienes muebles afectos al servicio de la vivienda familiar o al uso personal del causante.

2.- En concreto, no es correcta la idea de que el tres por ciento del caudal relicto que, como presunción legal, establece el mencionado artículo 15 LISD comprende la totalidad de los bienes de la herencia, sino sólo aquéllos que puedan afectarse, por su identidad, valor y función, al uso particular o personal del causante, con exclusión de todos los demás.

3.- Las acciones y participaciones sociales, por no integrarse, ni aun analógicamente, en tal concepto de ajuar doméstico, por amplio que lo configuremos, no pueden ser tomadas en cuenta a efectos de aplicar la presunción legal del 3 por ciento.

4.- El contribuyente puede destruir tal presunción haciendo uso de los medios de prueba admitidos en Derecho, a fin de acreditar, administrativa o judicialmente, que determinados bienes, por no formar parte del ajuar doméstico, no son susceptibles de inclusión en el ámbito del 3 por 100, partiendo de la base de que tal noción sólo incluye los bienes muebles corporales afectos al uso personal o particular, según el criterio que hemos establecido.

Sobre la carga de la prueba

De especial interés resulta el pronunciamiento de la Sala sobre la carga de la prueba, según el cual, cuando se trate de bienes que por su propia naturaleza no son susceptibles de formar parte del ajuar doméstico, la Administración debe excluirlos sin exigir prueba al contribuyente. Dice el Tribunal Supremo “En otras palabras, sobre el dinero, títulos, los activos inmobiliarios u otros bienes incorporales no se necesita prueba alguna a cargo del contribuyente, pues se trata de bienes que, en ningún caso, podrían integrarse en el concepto jurídico fiscal de ajuar doméstico, al no guardar relación alguna con esta categoría.”

Sobre la posibilidad de revisar liquidaciones o autoliquidaciones anteriores

Ya hemos comentado la gran trascendencia que esta jurisprudencia puede tener a futuro, dado que supone un cambio radical en la valoración del ajuar doméstico con efectos, significativamente, a favor de los contribuyentes.

Respecto a posibilidad de aplicar esta doctrina a liquidaciones o autoliquidaciones anteriores, conviene analizar cada caso en concreto y cómo se determinó el valor del ajuar doméstico, para valorar, en función de las diferentes vías contempladas en el ordenamiento, si procede su revisión. Todo ello teniendo en cuenta los límites derivamos de la prescripción y de las situaciones que hagan ganado firmeza.

Exención en IRPF de las retribuciones percibidas por trabajos realizados en el extranjero

Recientemente, la Audiencia Nacional ha dictado una importante sentencia que afecta al ámbito de aplicación de la exención en IRPF de las retribuciones percibidas por trabajos realizados en el extranjero -regulada en el artículo 7. P) de la Ley del IRPF. Se trata de la sentencia de 19 de febrero de 2020, rec. 485/2017, en la que se declara que dicha exención también resulta aplicable a las retribuciones percibidas por los consejeros delegados por el desempeño de determinados trabajos en el extranjero.

Requisitos exigidos por la norma:

Pongámonos en contexto. El artículo 7.p) de la Ley del IRPF establece que están exentos los rendimientos de trabajo percibidos por trabajos efectivamente realizados en el extranjero cuando se cumplan los siguientes requisitos:

-

Que los trabajos se realicen para una empresa o entidad no residente en España o un establecimiento permanente (EP) radicado en el extranjero.

-

Que en el territorio en que se realicen los trabajos se aplique un impuesto de naturaleza idéntica o análoga a la del IRPF y no se trate de un país o territorio calificado reglamentariamente como paraíso fiscal.

-

Se deben tomar en consideración los días que efectivamente el trabajador ha estado desplazado en el extranjero, así como las retribuciones específicas correspondientes a los servicios prestados. Para ello se aplicará un criterio de reparto proporcional teniendo en cuenta el número total de días del año.

-

Esta exención es incompatible con el régimen de excesos excluidos de tributación previstos en el artículo 9.A.3.b) del Reglamento del IRPF, pudiendo el contribuyente optar por uno u otro.

-

El límite de rendimientos que pueden beneficiarse de esta exención es de 60.100 euros anuales.

Lo cierto es que la aplicación de este beneficio fiscal es causante de una enorme conflictividad, sobre todo en lo que se refiere a la interpretación del cumplimiento de los requisitos.

Posición de la AEAT, DGT y TEAC:

En el supuesto planteado en la sentencia -la aplicación de la exención a los miembros del órgano de administración de la entidad- tanto la AEAT, como la DGT y el TEAC han venido, tradicionalmente, negando su aplicación fundamentándolo, básicamente, en que la exención no es aplicable si no existe relación laboral. Para estos, aunque las retribuciones percibidas por los administradores o, como en este caso ocurre, por los consejeros delegados, se califiquen a efectos del IRPF como rendimientos del trabajo, la relación que les une con la entidad pagadora es una relación mercantil y no laboral, y, por tanto, no se dan las notas de ajenidad y dependencia que caracteriza a las relaciones laborales por cuenta ajena, lo que a su juicio impide la aplicación de la exención.

Criterio de la Audiencia Nacional:

Pues bien, la Audiencia Nacional viene ahora a negar esta doctrina y considera que la normativa del IRPF no exige de manera expresa que los trabajos que dan derecho a la exención se desarrollen en el ámbito de una relación de carácter laboral o estatutaria, ni ello puede deducirse del tenor literal del artículo 7.p), sino que lo verdaderamente relevante es que el perceptor de los rendimientos sea un residente fiscal en España que realice trabajos para una entidad no residente o un EP situado en el extranjero. En definitiva, considera que la única circunstancia de ser los perceptores miembros del Consejo de Administración de la entidad no es suficiente para negar la aplicación de la exención, siempre que se cumplan los demás requisitos exigidos por la norma.

A lo anterior se añade que la mayor parte de los servicios prestados en el extranjero por parte de los Consejeros Delegados pueden encuadrarse en las funciones ejecutivas y de gestión y no meramente deliberativas; sin olvidar que el Tribunal Supremo ha señalado que el artículo 7.º p) no contempla cuál debe ser la naturaleza de los trabajos, y en particular, no prohíbe que se trate de labores de supervisión o coordinación, y que el beneficiario de los trabajos sea, no sólo la entidad no residente, sino también, y entre otros, la entidad empleadora del perceptor de los rendimientos del trabajo (o aquella en la que preste sus servicios).

Parámetros fijados por el Tribunal Supremo:

A esta conclusión llega la Audiencia Nacional tras exponer los criterios o parámetros que el Tribunal Supremo ha ido fijando en torno a la aplicación de esta exención y que, dado su carácter didáctico, pasamos a resumir a continuación.

-

El incentivo fiscal pretende la internacionalización del capital humano con residencia en España, reduciendo la presión fiscal de quienes sin dejar de ser residentes se trasladan temporalmente a trabajar al extranjero.

-

El incentivo no está pensado en beneficio de las empresas sino de los trabajadores, de ahí que no se excluya de su ámbito de aplicación los casos en que la entidad destinataria de los trabajos esté vinculada con la entidad empleadora del trabajador o con aquella en la que preste sus servicios.

-

La norma no exige la existencia de dos compañías, la empleadora residente y la extranjera a cuyo favor se realizan los servicios, sino que lo que impone el precepto es que se trate de una persona física residente fiscalmente en el territorio español que trabaje por cuenta ajena en una empresa o entidad no residente o en un establecimiento permanente situado en el extranjero.

-

En cuanto al destinatario de los servicios, resulta manifiesto que los trabajos deben tener en todo caso como destinatario a una entidad no residente en nuestro país o un establecimiento permanente situado fuera del mismo. Pero no reclama que dichos destinatarios de los trabajos del sujeto pasivo del IRPF sean los únicos beneficiarios de los mismos.

-

El artículo 7, letra p), LIRPF, únicamente exige que el perceptor de los rendimientos del trabajo sea este funcionario o no y esté o no en comisión de servicios (la norma no distingue), realice efectivamente en el extranjero trabajos para una empresa o entidad no residente en España o un establecimiento permanente radicado en el extranjero.

-

El artículo 7, letra p), LIRPF, tampoco contempla cuál debe ser la naturaleza de los trabajos ni exige una determinada duración o permanencia en los desplazamientos. En particular, no prohíbe que se trate de labores de supervisión o coordinación. Y no reclama que los viajes al extranjero sean prolongados o tengan lugar de forma continuada, sin interrupciones, por lo que, en principio, no se pueden descartar los traslados esporádicos o incluso puntuales fuera del territorio nacional.

Recurso de casación pendiente de resolver:

Expuesto lo anterior, cabe mencionar que el Tribunal Supremo, mediante auto de fecha 21 de febrero de 2020, ha admitido a casación esta cuestión debiéndose pronunciar sobre los siguientes aspectos:

-

Precisar el alcance de la expresión "rendimientos del trabajo percibidos por trabajos efectivamente realizados en el extranjero" contenida en el artículo 7.p) LIRPF.

-

Si se puede aplicar a los rendimientos de la dirección y el control propios de la participación en los Consejos de Administración de una filial en el extranjero o, por el contrario, esas funciones carecen de la consideración de trabajos efectivos y, consecuentemente, no dan derecho a la exención contemplada en el precepto arriba indicado.

Habrá que esperar pues a dicho pronunciamiento para que la cuestión quede zanjada definitivamente. Mientras tanto, conviene analizar cada caso en concreto y ver si procede, en base a los argumentos de la Audiencia Nacional, considerar dichos rendimientos exentos. En cuanto a rentas percibidas en ejercicios anteriores ya declarados, también puede resultar procedente el análisis de cada caso en particular y evaluar las posibles acciones a adoptar, sobre todo aquellos que estuvieran próximos a la prescripción, ya que, ante un eventual fallo favorable del TS, una opción puede ser la interrupción de la prescripción.

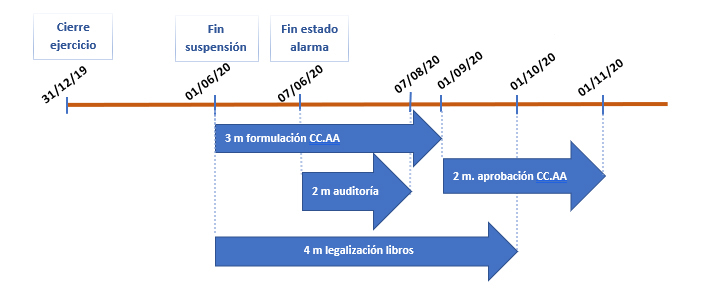

Nuevos plazos mercantiles aprobados en el RD-l 19/2020

El 27 de mayo se publicó en el BOE el Real Decreto-ley 19/2020, de 26 de mayo, por el que se adoptan medidas complementarias en materia agraria, científica, económica, de empleo y Seguridad Social y tributarias para paliar los efectos del COVID-19, introduce algunas modificaciones en la ampliación de determinados plazos mercantiles que se ha llevado a cabo como consecuencia de la crisis del COVID-19.

El Real Decreto-ley 8/2020, de 17 de marzo, reguló la ampliación de los plazos de formulación, verificación y aprobación de las cuentas anuales de las personas jurídicas de derecho privado distintas de las a las sociedades anónimas cotizadas, así como otras modificaciones que afectaban a los órganos de gobierno de éstas últimas.

Ahora el Real Decreto-ley 19/2020 ha venido a modificar de nuevo estos plazos en los siguientes términos:

-

Plazo para la formulación de las cuentas anuales: El plazo para la formulación de las Cuentas anuales -3 meses desde el cierre del ejercicio- estaba suspendido (por el RD-l 8/2020) debiéndose reanudar su computo una vez finalizase el estado de alarma. La modificación que ahora se lleva a cabo consiste en cambiar la fecha final de dicha suspensión.

Así, se establece que se suspende hasta el 1 de junio el plazo para la formulación de las Cuentas Anuales, reanudándose de nuevo por otros tres meses a contar desde esa fecha.

-

Plazo para la aprobación de cuentas anuales: El plazo para la aprobación de las cuentas anuales por la junta general será de dos meses (según RD-l 8/2020 eran tres) siguientes a contar desde que finalice el plazo para formular las cuentas anuales.

Plazos que no se han modificado:

-

Plazo para la auditoría de cuentas obligatoria: Este plazo no ha sufrido modificación, por lo que se mantiene lo establecido por el RD-l 8/2020, según el cual, si las cuentas estuvieran ya formuladas el plazo para la auditoría de cuentas obligatoria, se prorroga por dos meses a contar desde que finalice el estado de alarma.

-

Legalización de libros contables: Aunque el plazo para legalizar los libros contables en el Registro Mercantil no se ha modificado expresamente en ninguna norma, la resolución de 10 de abril de la Dirección General de Seguridad Jurídica y Fe Pública interpreta que aquellas entidades que tuvieran el plazo para formular sus cuentas anuales suspendido, como consecuencia de la declaración del estado de alarma, podrán presentar a legalizar sus libros obligatorios dentro del plazo de cuatro meses a contar desde la fecha en que finalice el periodo de alarma. Aunque dicho órgano consultivo no se ha pronunciado todavía, entendemos que, tras la modificación de la fecha a partir de la cual se levanta la suspensión del plazo para formular las cuentas anuales (antes se fijaba en la fecha final del estado de alarma y ahora en el 1 de junio), el plazo de 4 meses empezará a contar a partir del 1 de junio.

ESQUEMA DE PLAZOS MERCANTILES

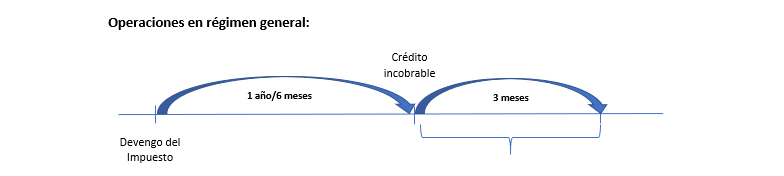

Recuperación de las cuotas de IVA de facturas impagadas en tiempos del COVID-19

Nadie puede negar las consecuencias económicas que a día de hoy se han puesto de manifiesto con ocasión de la crisis sanitaria del COVID-19. La falta de liquidez en las empresas es la primera de ellas, lo que lleva aparejado que se incremente el número de impagos en las facturas emitidas a nuestros clientes.

Por este motivo es importante recordar los mecanismos que establece la normativa del Impuesto sobre el Valor Añadido para poder recuperar las cuotas del impuesto declaradas y pagadas de clientes fallidos, ya sean total o parcialmente.

Recordamos que dadas las excepcionales circunstancias que estamos viviendo, los plazos de prescripción y caducidad de cualesquiera acciones y derechos contemplados en la normativa tributaria se encuentran suspendidos desde la declaración del estado de alarma (14 de marzo de 2020) hasta el 30 de mayo de 2020. Por lo que entendemos que todos los plazos contenidos en esta nota se encuentran afectados por esta suspensión.

La recuperación del IVA se realizará mediante la modificación de la base imponible y para ello se exige el cumplimiento de los siguientes requisitos:

-

Destinatario de la operación: es necesario que el destinatario de la operación actúe como empresario o profesional o, si no tiene dicha condición o no actúa como tal, que la base imponible de la operación, IVA excluido, sea superior a 300 euros.

-

Requisito temporal (regla general): Se exige que haya transcurrido un año desde el devengo del Impuesto repercutido sin que se haya cobrado todo o parte del crédito derivado del mismo.

-

Requisito temporal (Reglas particulares)

-

Empresarios con volumen de operaciones en el año anterior no exceda de 6.010.121,04 euros: en este caso el plazo de 1 año se reduce a 6 meses, a opción del contribuyente, ya que podrá modificar la base imponible pasados 6 meses o esperar el plazo del año.

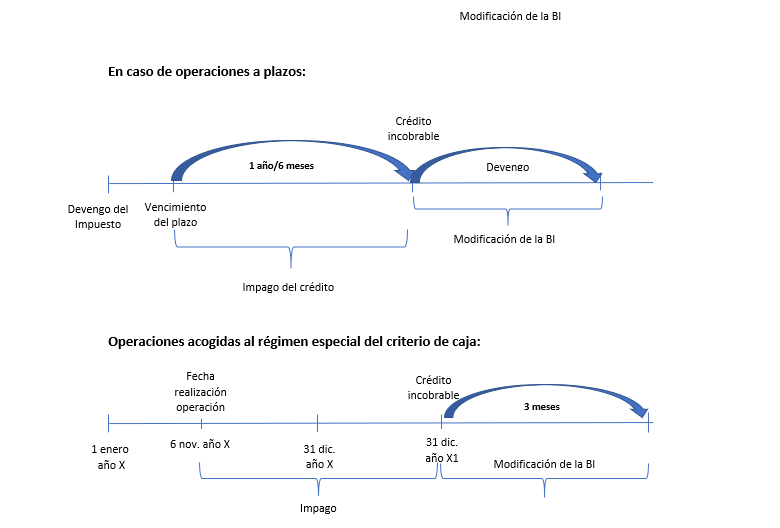

-

Operaciones a plazos o con pago aplazado: son aquellas en las que se haya pactado que su contraprestación deba hacerse efectiva en pagos sucesivos o en uno sólo, respectivamente, siempre que el período transcurrido entre el devengo del Impuesto repercutido y el vencimiento del último o único pago sea superior a un año.

En estos casos el plazo de un año se cuenta desde el vencimiento del plazo o plazos impagados (no desde el devengo) a fin de proceder a la reducción proporcional de la base imponible.

-

Operaciones en régimen especial de criterio de caja: el crédito puede considerarse incobrable en la fecha del devengo del impuesto por aplicación de la fecha límite del 31 de diciembre del año inmediato posterior al de realización de la operación. Es decir, no es necesario esperar desde esa fecha el plazo de 1 año o de 6 meses para adquirir tal condición, salvo que se trate de operaciones a plazo o con precio aplazo, en cuyo caso si será necesario el transcurso de dicho plazo (1 año o 6 meses) desde el vencimiento del plazo hasta el devengo de la operación.

-

Requisito registral: Es necesario que esta circunstancia quede reflejada en los libros registro de IVA.

-

Reclamación del cobro de la deuda: se exige que se haya instado el cobro de la deuda mediante reclamación judicial o requerimiento notarial (mediante acta de requerimiento notarial, ya que no son válidos otro tipo de requerimientos, como pueden ser las actas de remisión de documentos.)

La reclamación del pago también puede hacerse a través de un juicio monitorio, que puede instarse de forma sencilla ante el juzgado rellenando un modelo normalizado. Si la deuda no excede de 2.000 euros, no será preciso contar con abogado y procurador ni pagar tasas judiciales, lo que supone reducir considerablemente los coste de la reclamación. Tampoco hay costes de abogado y procurador, aunque sí tasas judiciales, si la deuda supera los 2.000 euros pero el deudor no se opone a la demanda y paga la deuda sin que sea preciso ejecutarla.

Especialidades:

-

En operaciones a plazos, bastará con instar de esta forma el cobro de uno de los plazos para proceder a modificar la base imponible en el importe que proporcionalmente se corresponda con la totalidad de plazos impagados.

-

Cuando se trate de créditos adeudados por Entes públicos, la reclamación judicial o el requerimiento notarial se sustituye por una certificación expedida por el órgano competente del Ente público deudor reconociendo la obligación y su cuantía.

Procedimiento de modificación de la base imponible

Los pasos a seguir para modificar la base imponible son los siguientes:

-

Debe modificarse en el plazo de los tres meses siguientes a la finalización del periodo de seis meses o un año anteriormente mencionado y deberá comunicarse a la AEAT en el plazo de un mes desde la expedición de la factura rectificativa, acompañando los justificantes de la rectificación.

-

Operaciones en régimen especial del criterio de caja: el plazo de tres meses se computa a partir de la fecha límite del 31 de diciembre del año inmediato posterior al de realización de la operación.

ESQUEMAS

-

Una vez practicada la reducción de la base imponible, ésta no volverá a modificarse al alza aunque el sujeto pasivo obtuviese el cobro total o parcial de la contraprestación, salvo cuando el destinatario no actúe en la condición de empresario o profesional. En este caso, se entenderá que el IVA está incluido en las cantidades percibidas y en la misma proporción que la parte de contraprestación percibida.

-

Si el sujeto pasivo desiste de la reclamación judicial al deudor o llega a un acuerdo con él, se deberá modificar de nuevo al alza la base imponible, mediante la expedición de la factura rectificativa, en el mes siguiente al desistimiento o acuerdo de cobro, procediendo a la repercusión de la cuota correspondiente.

-

No procederá la modificación de la base imponible en los casos siguientes:

-

Créditos que disfruten de garantía real, en la parte garantizada.

-

Créditos afianzados por entidades de crédito o sociedades de garantía recíproca o cubiertos por un contrato de seguro de crédito o de caución, en la parte afianzada o asegurada.

-

Créditos entre personas o entidades vinculadas.

-

Créditos adeudados o afianzados por Entes públicos.

-

Cuando el destinatario de la operación esté establecido fuera del territorio de aplicación del impuesto, ni en Canarias, Ceuta o Melilla.

Obligaciones formales para la modificación de la base imponible

Requisitos que debe cumplir el acreedor:

-

Emitir la factura y contabilizar las operaciones en tiempo y forma.

-

Expedir las facturas rectificativas y registrarlas debidamente en el libro de facturas emitidas.

-

Comunicar a la AEAT por vía electrónica la modificación de la base en el plazo de un mes desde la fecha de expedición de la factura rectificativa.

En la factura rectificativa se hará constar su condición de documento rectificativo, la descripción de la causa que motiva la rectificación, los datos identificativos y las fechas de expedición de las correspondientes facturas rectificadas. Además, en la factura rectificativa la base imponible y la cuota se pueden consignar de dos formas:

-

Indicando directamente el importe de la rectificación (sea el resultado positivo o negativo),

-

O bien, tal y como queden tras la rectificación efectuada, siendo obligatorio en este último caso señalar el importe de la rectificación.

Requisitos que debe cumplir el destinatario de la operación:

-

Comunicar a la AEAT, por vía electrónica en los formularios disponibles en su sede electrónica, el recibo de las facturas rectificativas que le envíe el acreedor.

-

Incluir en la declaración del período en que se hayan recibido dichas facturas (declaración rectificativa) el importe total de las cuotas rectificadas, como minoración de las deducidas.

Existen determinadas particularidades en los supuestos de concursos que no han sido tratadas en esta nota.

Los trabajadores acogidos al régimen de impatriados pueden beneficiarse de las ventajas fiscales de la retribución flexible

Así lo ha dispuesto la Dirección General de Tributos (DGT) en una reciente consulta vinculante, la número V0589-20, de 16 de marzo, en la que se establece que los supuestos de exención o no sujeción aplicables a determinadas fórmulas de retribución flexible -tickets restaurantes, seguros de enfermedad, cheques guardería, etc.- también son aplicables a los trabajadores acogidos al régimen fiscal especial de trabajadores desplazados a territorio español (régimen impatriados).

Recordemos que el régimen especial de impatriados es un régimen opcional al que pueden optar las personas físicas que adquieran su residencia fiscal en España -cumpliendo determinados requisitos-y consiste en tributar por el Impuesto sobre la Renta de No Residentes (IRNR) manteniendo la condición de contribuyentes por el Impuesto sobre la Renta de las Personas Físicas (IRPF). Su finalidad es la atracción del talento y personal altamente capacitado a España.

Básicamente, la ventaja que presenta el acogimiento a este régimen es que las retribuciones percibidas -hasta un máximo de 600.000 euros- no tributan sometidos a la escala progresiva del impuesto, sino que tributan al tipo fijo del 24%.

Para la aplicación de este régimen se establecen los siguientes requisitos:

-

Que no hayan sido residentes en España durante los diez períodos impositivos anteriores a aquel en el que se produzca su desplazamiento a territorio español.

-

Que el desplazamiento a territorio español se produzca como consecuencia de alguna de las siguientes circunstancias:

-

Como consecuencia de un contrato de trabajo, con excepción de los deportistas profesionales.

-

Como consecuencia de la adquisición de la condición de administrador de una entidad en cuyo capital no participe o cuando la participación en la misma no determine la consideración de entidad vinculada.

-

-

Que no obtenga rentas que se calificarían como obtenidas mediante un EP situado en territorio español.

La opción por el régimen especial debe ser ejercitada por el contribuyente y supone su aplicación en el periodo impositivo en el que tenga lugar el cambio de residencia y en los 5 siguientes.

Pues bien, aunque estos contribuyentes no tributan según las reglas generales del IRPF, dado que determinan la deuda tributaria según las normas establecidas para no residentes con ciertas especialidades, esta consulta determina que las ventajas fiscales que el régimen general contempla en relación con las retribuciones en especie (supuestos de no sujeción y de exención) también les resultan de aplicación, en la medida en que se cumplan los requisitos exigidos para cada uno de dichos supuestos.

El gobierno aprueba el Ingreso Mínimo Vital

El Consejo de Ministros del pasado viernes, 29 de mayo, aprobó el Ingreso Mínimo Vital (IMV), el cual se regula en el Real Decreto-ley 20/2020, de 29 de mayo publicado en el BOE del 1 de junio de 2020.

Con él se persigue reducir la pobreza y hacer más redistributiva la acción del Estado.

¿Qué es el Ingreso Mínimo Vital?

Se trata de un conjunto de medidas articuladas en torno a una nueva prestación de la Seguridad Social que garantizará unos ingresos mínimos mensuales a hogares en situación de especial vulnerabilidad.

Tiene carácter permanente y será compatible con las rentas mínimas de las CCAA y con el cobro de rentas salariales.

La prestación se percibirá mensualmente y se cobrará en 12 pagas.

¿Qué requisitos se necesitan para cobrarlo?

-

Cumplir las condiciones de vulnerabilidad económica que se establecen.

-

Tener más de 23 años (salvo que tenga algún menor a su cargo) y menos de 65.

-

Residencia continuada e ininterrumpida en España durante al menos el año anterior a la presentación de la solicitud y residencia legal en nuestro país en el caso de ciudadanos extranjeros.

-

Para los solicitantes que viven solos, no integrados en una unidad de convivencia, se exige haber vivido durante al menos los tres años previos a la solicitud de forma independiente de los progenitores

¿Qué se considera vulnerabilidad económica?

Que la renta del hogar del solicitante no llegue al umbral de ingresos fijado para ese tipo de hogar. Además, se hará un test de patrimonio que excluirá a quienes superen los límites fijados para cada tipo de hogar, partiendo de los 16.614 euros para los hogares unipersonales, descontada la vivienda habitual.

¿Cómo funciona?

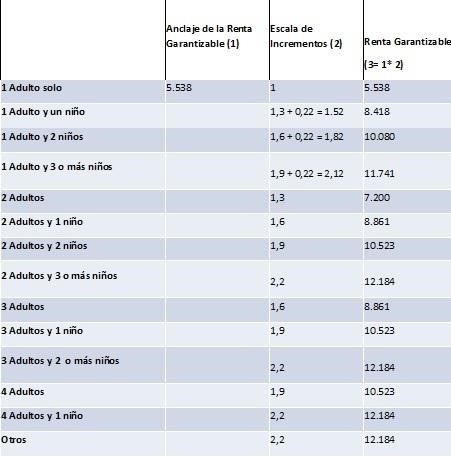

El IMV asigna a cada tipo de hogar un umbral personalizado mínimo de renta mensual que es el que se va a garantizar. Ese umbral varía entre los 462 y los 1.015 euros al mes en función del número de personas que convivan como beneficiarios y de sus características.

Si la unidad de convivencia dispone de ingresos preexistentes, su IMV será la diferencia entre esos ingresos y el umbral establecido para ese hogar.

Anclaje de la Renta

¿Qué rentas se tienen en cuenta para el cálculo?

Como rentas preexistentes cuentan prácticamente todos los tipos de ingresos que tenga el hogar, salvo las becas, ayudas a vivienda o las rentas mínimas de las comunidades autónomas. En general, se tendrán en cuenta las rentas habituales y no las puntuales o con carácter finalista.

Si no hay otras rentas preexistentes, el IMV cubrirá en su totalidad el umbral establecido.

¿Cuándo y dónde se va a poder solicitar?

Se podrá solicitar a partir del 15 de junio de 2020. Se ha establecido además que las solicitudes presentadas durante los tres primeros meses (hasta el 15 de septiembre) tengan efectos económicos desde el 1 de junio de 2020, siempre que se cumplan los requisitos en dicha fecha.

El IMV se ha configurado como una prestación de la Seguridad Social, por tanto se solicita al Instituto Nacional de la Seguridad Social (INSS), como el resto de prestaciones contributivas y no contributivas.

¿Cómo solicitarlo ante la Seguridad Social?

Hay dos opciones para solicitarlo –a partir del 15 de junio- de manera telemática ante el cierre de oficinas por el estado de alarma:

-

Si no dispone de certificado digital podrá utilizar el servicio habilitado por el Instituto Nacional de la Seguridad Social en la Sede Electrónica para su solicitud sin certificado. Se abrirá un formulario donde se rellenarán los datos del solicitante y de los posibles beneficiarios que formen parte de la unidad de convivencia, sus documentos identificativos y la documentación necesaria para resolver la solicitud.

-

Si dispone de certificado electrónico o cl@ve se podrá solicitar a través de la Sede Electrónica de la Seguridad Social adjuntando también la documentación necesaria y rellenando los datos del formulario. Esta segunda opción es la más recomendable por lo que se ha habilitado la posibilidad de utilizar este servicio a través de otra persona que disponga de certificado electrónico o cl@ve y que actuará en calidad de representante.

¿Qué se considera unidad de convivencia?

La unidad de convivencia está formada por todas las personas que vivan en el mismo domicilio, unidas por vínculo matrimonial o que se hayan constituido como pareja de hecho, y sus familiares hasta el segundo grado por consanguineidad o afinidad, adopción, guarda con fines de adopción o acogimiento familiar.

También se considera unidad de convivencia una persona víctima de violencia de género o doméstica que haya abandonado su domicilio familiar acompañada de sus hijos o menores y familiares en las mismas condiciones que el apartado anterior. También para personas que hayan iniciado los trámites de separación o divorcio.

Por último, las formadas por dos o más personas mayores de 23 años o menores de 65 que habiten el mismo domicilio sin relación entre sí, que hayan vivido de forma independiente al menos los 3 años anteriores a la solicitud. Estas unidades pueden compartir vivienda con otra unidad de convivencia constituida por miembros de una familia o relación análoga.

¿Se va a exigir estar apuntado en el paro para cobrarlo?

Sí, uno de los requisitos es estar apuntado como demandante de empleo si en el momento de la solicitud se está desempleado.

¿Qué ocurre ahora con los programas de rentas mínimas de la Comunidades autónomas?

Será compatible con las rentas mínimas de las CCAA, de forma que el IMV fijará un suelo común para los hogares que cumplan los requisitos y las CCAA podrán complementar estos ingresos, en la forma en que ellas lo consideren oportuno.

Los programas vigentes en las distintas comunidades autónomas pueden consultarse Aquí.

Reconocimiento de la prestación

Para el reconocimiento de la prestación se tendrán en cuenta los ingresos del año inmediatamente anterior, aunque para atender las situaciones de vulnerabilidad generadas por la pandemia de COVID-19, también se podrá reconocer para solicitudes cursadas durante 2020 teniendo en cuenta la situación de ingresos de este año.

Fuente: Ministerio de Inclusión, Seguridad social y Migraciones

Real Decreto Ley 19/2020: se aprueban nuevas medidas fiscales

El 27 de mayo se publicó en el Boletín Oficial del Estado el Real Decreto-ley 19/2020, de 26 de mayo, por el que se adoptan medidas complementarias en materia agraria, científica, económica, de empleo y Seguridad Social y tributarias para paliar los efectos del COVID-19.

De nuevo, la aprobación de esta norma contempla medidas fiscales, la mas importante de ellas afecta a la presentación del Impuesto sobre Sociedades.

PRESENTACIÓN DE LA DECLARACIÓN DEL IMPUESTO SOBRE SOCIEDADES

Mantenimiento del plazo de presentación de la declaración del IS

-

Se mantiene el plazo de presentación del IS para aquellos contribuyentes cuyo plazo para la formulación y aprobación de las cuentas anuales del ejercicio se ajuste a lo dispuesto en los artículos 40 y 41 del Real Decreto-ley 8/2020. Por tanto, la declaración deberá ser presentada en el plazo de los 25 días naturales siguientes a los seis meses posteriores a la conclusión del periodo impositivo (Art 124.1 LIS).

-

Si las cuentas anuales no hubieran sido aprobadas por el órgano correspondiente a la finalización de este plazo, la declaración se realizará con las cuentas anuales disponibles.

-

Se entiende por cuentas anuales disponibles:

-

Sociedades anónimas cotizadas: las cuentas anuales auditadas a que se refiere la letra a) del aparado 1 del artículo 41 del mencionado Real Decreto-ley 8/2020.

-

Resto de contribuyentes: i) las cuentas anuales auditadas o, en su defecto, ii) las cuentas anuales formuladas por el órgano correspondiente, o a falta de estas últimas, iii) la contabilidad disponible llevada de acuerdo con lo previsto en el Código de Comercio o con lo establecido en las normas por las que se rijan.

-

Presentación de nueva autoliquidación

-

Se deberá presentar una nueva autoliquidación siempre que las cuentas anuales aprobadas por el órgano correspondiente difieran de las utilizadas en la presentación de la autoliquidación del Impuesto realizado en el plazo establecido por el artículo 124.1 LIS (25 días siguientes a los 6 meses posteriores al cierre del ejercicio).

-

Plazo para la presentación: hasta el 30 de noviembre de 2020.

-

En los casos en los que de la nueva autoliquidación resultase una cantidad a ingresar superior o una cantidad a devolver inferior a la derivada de la autoliquidación anterior, la nueva autoliquidación tendrá la consideración de complementaria (art. 122 LGT).

La cantidad a ingresar resultante devengará intereses de demora (art 26 LGT) desde el día siguiente a la finalización del plazo de presentación ordinario de declaración (art. 124.1 LIS).

-

En los casos en los que de la nueva autoliquidación no resultase una cantidad a ingresar superior o una cantidad a devolver inferior a la derivada de la autoliquidación anterior, la nueva autoliquidación (declaración rectificativa) tendrá las siguientes particularidades:

-

Producirá efectos desde su presentación.

-

No será de aplicación lo establecido en los artículos 120.3 LGT y 126 y ss. RGAT respecto a la rectificación de liquidaciones.

-

La Administración no tendrá limitadas sus facultades para verificar o comprobar la primera y la nueva autoliquidación.

-

-

La nueva autoliquidación no se verá afectada por las limitaciones a la rectificación de las opciones establecidas en artículo 119.3 LGT.

-

Cómputo de los intereses de demora en declaraciones a devolver.

-

Declaraciones con importe a devolver: El plazo de los 6 meses para realizar la devolución se contará a partir de la finalización del plazo para la presentación de la nueva autoliquidación, es decir a partir del 30 de noviembre de 2020.

-

Nuevas autoliquidaciones con importe a devolver como consecuencia de un ingreso efectivo en la autoliquidación anterior: se devengarán intereses de demora sobre la cantidad ingresada desde el día siguiente a la finalización del plazo voluntario de declaración del 124.1 LIS. Por tanto, en estos casos podrá haber dos liquidaciones de intereses, una la correspondiente a la devolución de la cantidad ingresada, que se computará desde que finalice el plazo voluntario de presentación de la primera declaración, y otra sobre el resultado de la autoliquidación, que se computará transcurridos seis meses desde el 30 de noviembre de 2020, solo en los casos en que la Administración tarde más de seis meses en realizar la devolución.

-

-

Las autoliquidaciones presentadas por los obligados tributarios, tanto las presentadas en el plazo normal de declaración, como las nuevas autoliquidaciones, podrán ser objeto de verificación y comprobación por la Administración, que practicará, en su caso, la liquidación que proceda. En particular, no se derivará ningún efecto preclusivo de las rectificaciones realizadas en las nuevas autoliquidaciones.

AMPLIACIÓN DEL PERIODO DE CARENCIA DE INTERESES EN LOS APLAZAMIENTOS REGULADOS EN EL RD-l 7/2020 y RD-l 11/2020.

Se amplía de tres a cuatro meses el periodo durante el cual no se devengarán intereses de demora en los aplazamientos excepcionales de deudas regulados en los artículos 14 del Real Decreto-ley 7/2020, de 12 de marzo, y 52 del Real Decreto-ley 11/2020, de 31 de marzo. Es decir, afecta a los siguientes aplazamientos:

-

Aplazamiento de 6 meses de deudas derivadas de liquidaciones y autoliquidaciones con plazo de presentación entre el 13 de marzo y 30 mayo cumpliendo los siguientes requisitos:

-

Deudas ≤ 30.000€.

-

Deudor con V.O. ≤ a 6.010.121,04 €.

-

Aplazamiento de 6 meses de declaraciones aduaneras presentadas entre 2 de abril y 30 mayo cumpliendo los siguientes requisitos:

-

Importe de la deuda > 100€ < 30.000 €.

-

Destinatario de la mercancía importada: persona o entidad con VO ≤ a 6.010.121,04 en 2019.

-

No aplica a entidades que liquiden IVA a la importación mediante sistema de IVA diferido.

Esta medida se aplicará a las solicitudes de aplazamiento que se hubieran presentado a partir de la entrada en vigor de los Reales Decretos- leyes que los regularon.

PUBLICACIÓN DEL LISTADO DE MOROSOS

Se retrasa hasta el 1 de octubre de 2020 la publicación del listado de deudores a la Hacienda Pública a 31 de diciembre de 2019. Normalmente la publicación tiene lugar durante el primer semestre de cada año.

EXENCIÓN DEL AJD DE LAS ESCRITURAS DE FORMALIZACION DE DETERMINADAS MORATORIAS

Se declaran exentas de AJD las escrituras de formalización de determinadas moratorias:

-

las previstas en artículo 13.3 del Real Decreto-ley 8/2020, de 17 de marzo, de medidas urgentes extraordinarias para hacer frente al impacto económico y social del COVID-19,

-

las previstas en el artículo 24.2 del Real Decreto-ley 11/2020, de 31 de marzo, por el que se adoptan medidas urgentes complementarias en el ámbito social y económico para hacer frente al COVID-19,

-

las moratorias convencionales concedidas al amparo de Acuerdos marco sectoriales adoptados como consecuencia de la crisis sanitaria ocasionada por el COVID-19 previstas en el artículo 7 del Real Decreto-ley 19/2020, de 26 de mayo.

Noticiario

La mayoría de afectados por los ERTE tendrá que devolver en impuestos parte de su prestación

Los expedientes de regulación de empleo temporales (ERTE) y excepcionales por el coronavirus han supuesto un salvavidas para las familias españolas. Gracias a ellos, más de 3,4 millones de trabajadores reciben una prestación de desempleo, con pluses por hijos, a cargo de la Seguridad Social. Sin embargo, la mayoría de los receptores van a tener que ‘devolver’ parte de esta ayuda a la Agencia Tributaria. Hay varios elementos que confluyen para que los contribuyentes que hayan estado en un ERTE vayan a tener que pasar por caja. Primero, que la Agencia Tributaria entiende que la Seguridad Social es un pagador, igual que una empresa, razón por la que el afectado por ERTE estará obligado a hacer la declaración de la renta.

Canarias en red, 27-05-2020

Los asesores fiscales denuncian inseguridad jurídica en la DAC6 y que no se respeta el secreto profesional

"El Proyecto de Ley recientemente aprobado por el Gobierno para transponer la Directiva Comunitaria DAC 6 no llega a resolver las importantes deficiencias técnicas que concurrieron en la aprobación de la propia Directiva, lo que plantea importantes problemas de seguridad jurídica". según denuncia la Asociación Española de Asesores Fiscales (Aedaf). El Gobierno ha hecho público el Proyecto de Ley por el que se modifica la Ley General Tributaria en transposición de la Directiva DAC6 (2018/822 del Consejo de Europa). Esta modificación tiene que ver con el intercambio automático y obligatorio de información en el ámbito de la fiscalidad en relación con los mecanismos transfronterizos sujetos a comunicación de información.

El Economista 25/05/2020

El Gobierno acelera la subida de impuestos

El aumento del gasto público dirigido a mitigar los efectos del coronavirus y la reducción de ingresos debido a la ralentización de la actividad empresarial obligan al Gobierno a rellenar cuanto antes las ‘maltrechas’ arcas del Estado.

Y la forma más rápida de hacerlo es subiendo los impuestos mediante una reforma fiscal que afectará no solo a las grandes fortunas, como pretendían desde el Ejecutivo.

Finanzas.com 25/05/2020

¿Rescatar ahora un plan de pensiones? Cuidado con la rentabilidad financiero-fiscal actual

Esta nueva crisis obliga a muchos españoles a recurrir a los ahorros. Y parte de ese dinero puede estar en un plan de pensiones. Es un producto financiero para construir un capital del que disponer teóricamente en la jubilación; su objetivo claro es el largo plazo, y el inconveniente es que no es tan sencillo retirar el dinero. A los supuestos permitidos se suman temporalmente otros para sufragar la situación que trae consigo el Covid-19, pero antes de cualquier rescate, siempre que sea posible, los expertos recomiendan estudiarlo con cautela y valorar las consecuencias fiscales y financieras: cómo tributará y el estado de la inversión tras el crash en los mercados.

El Economista 23/05/2020

Qué efectos tiene el confinamiento para determinar la residencia fiscal

E l confinamiento al que nos han sometido nuestros Gobiernos con motivo de la crisis del Covid-19 ha generado no pocas dudas en materia de fiscalidad internacional, como son la determinación de la residencia fiscal de las personas físicas y jurídicas y la existencia de los establecimientos permanentes.

Cinco Días 21-05-2020

Los asesores dicen que la «tasa Covid» no recaudaría 11.000 millones

A los asesores fiscales no les salen las cuentas. La propuesta de un impuesto sobre las grandes fortunas o «tasa Covid», presentada por Unidas Podemos el pasado jueves en la Comisión para la Reconstrucción Social y Económica del Congreso de los Diputados, y a través de la cual el partido morado argumentaba que se podría llegar a recaudar 11.000 millones de euros (el 1% del PIB de España) sería «exagerado» en opinión de estos expertos.

ABC 18/05/2020

Así afecta la subida fiscal que se prepara, impuesto a impuesto

La subida de impuestos que se avecina puede elevar su impacto de los 7.000 millones que suponen las alzas pactadas entre PSOE y Podemos hasta los 20.000 millones si finalmente la formación morada consigue imponer el impuesto a las grandes fortunas que abandera. La ministra de Hacienda, María Jesús Montero, ya ha avisado de que va a acelerar la aprobación de las tasas Google y Tobin y de que la "reforma fiscal" prevista "se mantiene" a pesar de la crisis del coronavirus, lo que ha dicho que se aprobará en el "momento oportuno". En la última semana, Podemos ha redoblado la presión a su socio de gobierno aprovechando el arranque de la Comisión de Reconstrucción en el Congreso para imponer un impuesto a las grandes fortunas -que según Pablo Iglesias, éstas "están deseando pagar por patriotismo fiscal"-, y para que las subidas del IRPF, del ahorro, de Sociedades, entre otras muchas, se tramiten de inmediato.

Expansión, 16-05-2020

La OCDE retrasa la ‘tasa Google’ e insta a España a seguir negociando

Se complican los primeros planes del Gobierno para mejorar la recaudación ante el gigantesco déficit que va a acumular este año. La Organización para la Cooperación y el Desarrollo Económicos (OCDE) ha decidido aplazar las negociaciones para intentar un acuerdo internacional sobre la llamada tasa Google en un momento en el que el Ejecutivo español intenta acelerar su implantación antes del verano.

El Mundo, 14-05-2020

Los asesores fiscales tendrán que denunciar las prácticas agresivas de sus clientes

El Gobierno abordó ayer una espinosa asignatura pendiente al impulsar la adaptación a la legislación española de la polémica Directiva europea sobre Intermediarios Fiscales, conocida como DAC 6, que limita el secreto profesional de los asesores tributarios obligándoles a denunciar las prácticas agresivas de sus clientes en el ámbito internacional.

Cinco Días, 13-05-2020