|

Posibilidad de rescate de fondos consolidados de planes de pensiones con motivo de la crisis sanitaria causada por el COVID- 19

Se han publicado en tres Reales-Decreto-ley, 11/2020, 15/2020 y 16/2020 normativa que permite el rescate de manera excepcional de fondos consolidados de planes de pensiones y que sintetizamos a continuación.

Supuestos en los que pueden hacerse efectivos los derechos consolidados:

Tal y como se establece en la normativa citada en la introducción, los partícipes de planes de pensiones podrán, excepcionalmente, hacer efectivos sus derechos consolidados en tres supuestos:

a. Encontrarse en situación legal de desempleo como consecuencia de un ERTE derivado de la situación de crisis sanitaria ocasionada por el COVID-19.

b. Ser empresario titular de establecimientos cuya apertura al público se haya suspendido como consecuencia de lo establecido en el artículo 10 del Real Decreto 463/2020.

c. En el caso de trabajadores por cuenta propia que hubieran estado previamente integrados en un régimen de la Seguridad Social como tales y hayan cesado en su actividad como consecuencia de la situación de crisis sanitaria ocasionada por el COVID-19 o que sin cesar en su actividad, hayan tenido una reducción de, al menos, el 75 por 100 en su facturación.

Periodo en el que se puede ejercitar el derecho de rescate

Los partícipes podrán hacer efectivos sus derechos desde el 14 de marzo y por un plazo de seis meses. Cabe la posibilidad de una prórroga en dicho plazo.

Importe de la prestación

El importe de derechos consolidados disponibles se establece con un límite máximo de la menor de las dos siguientes cuantías para el conjunto de planes de pensiones de los que sea titular el partícipe:

a) El resultado de prorratear el IPREM anual por 12 pagas vigente para el ejercicio 2020 multiplicado por 3, esto es, 1.613,52 €, en la proporción que corresponda al periodo de duración del ERTE, al periodo de suspensión de la apertura al público del establecimiento o al periodo de cese de la actividad, según, respectivamente, corresponda a cada uno de los supuestos a los que se refiere el Real Decreto-ley 11/2020.

b) Dependiendo de cuál sea el supuesto de los indicados en el Real Decreto-ley 11/2020:

- ERTE derivado de la situación de crisis sanitaria ocasionada por el COVID19:

Los salarios netos dejados de percibir mientras se mantenga la vigencia del ERTE, con un periodo de cómputo máximo igual a la vigencia del estado de alarma más un mes adicional, justificados con la última nómina previa a esta situación.

ii. Empresario titular de establecimiento cuya apertura al público se haya visto suspendida:

Los ingresos netos estimados que se hayan dejado de percibir debido a la suspensión de apertura al público, con un periodo de cómputo máximo igual a la vigencia del estado de alarma más un mes adicional, justificados mediante la presentación de la declaración anual del IRPF correspondiente al ejercicio anterior y, en su caso, el pago fraccionado del IRPF y las autoliquidaciones del IVA correspondiente al último trimestre.

iii. Trabajadores por cuenta propia que hubieran estado previamente integrados en un régimen de la Seguridad Social como tal, o en un régimen de mutualismo alternativo a ésta, y hayan cesado en su actividad como consecuencia del estado de alarma:

Los ingresos netos que se hayan dejado de percibir como consecuencia de la situación de cese de actividad durante un periodo de cómputo máximo igual a la vigencia del estado de alarma más un mes adicional, estimados mediante la declaración anual del IRPF correspondiente al ejercicio anterior y, en su caso, el pago fraccionado del IRPF y las autoliquidaciones de IVA correspondientes al último trimestre.

En ambos casos el periodo de tiempo máximo a computar será el de la vigencia del estado de alarma más un mes adicional.

El reembolso deberá efectuarse dentro del plazo máximo de 7 días hábiles desde que el partícipe presente la documentación acreditativa completa. En el caso de los planes de pensiones de la modalidad de empleo, dicho plazo se ampliará hasta 30 días hábiles desde que el partícipe presente la documentación acreditativa completa.

Solicitud de la prestación

Los partícipes podrán solicitar la prestación a la entidad donde tengan el plan de pensiones mediante la presentación de la siguiente documentación, además como es obvio de fotocopia del DNI del solicitante:

a) En el supuesto de ERTE derivado de la situación de crisis sanitaria ocasionada por el COVID-19:

Certificado de la empresa en el que se acredite que el interesado se ha visto afectado por el ERTE, indicando los efectos del mismo en la relación laboral para el interesado. Última nómina previa a esta situación.

b) En el supuesto de empresario titular de establecimiento cuya apertura al público se haya visto suspendida:

- Declaración del partícipe, asegurado o mutualista en la que éste manifieste bajo su responsabilidad, que cumple con los requisitos establecidos en el apartado 1, letra b) de la disposición adicional vigésima del Real Decreto-ley 11/2020 para poder hacer efectivos sus derechos consolidados.

- Declaración responsable en la que se cuantifique el importe mensual de reducción de ingresos.

c) En el supuesto de ser trabajador por cuenta propia que hubiera estado previamente integrado en un régimen de la Seguridad Social como tal, o en un régimen de mutualismo alternativo a ésta y haya cesado en su actividad durante el estado de alarma decretado por el Gobierno por el COVID-19 o que sin cesar en su actividad, haya tenido una reducción de, al menos, el 75 por 100 de su facturación.

i. En el supuesto de cese de actividad:

- Certificado expedido por la AEAT o el órgano competente de la Comunidad Autónoma, en su caso, sobre la base de la declaración de cese de actividad declarada por el interesado.

- Declaración responsable en la que se cuantifique el importe mensual de reducción de ingresos.

ii. En el supuesto de que se haya reducido, al menos el 75 por 100 en su facturación, sin cesar en su actividad:

- La acreditación de estas situaciones se realizará mediante la información contable que justifique la reducción de la facturación. Los trabajadores por cuenta propia que no estén obligados a llevar los libros que acrediten el volumen de la actividad, deberán acreditar la reducción de la facturación por cualquier medio de prueba admitido en derecho

- Declaración responsable en la que se cuantifique el importe mensual de reducción de ingresos.

La posibilidad de convocar Juntas y Consejos de forma Telemática

En nuestra última circular comentamos la posibilidad que existía de celebrar las Juntas y Consejos de la sociedad, fundación, cooperativa o asociación por vía telemática, gracias a las modificaciones introducidas en el artículo 40 del Real Decreto 8/2020. En el citado artículo alabamos la medida, pero advertimos de su efímera vida, que concluía el mes pasado.

Pues bien indicar que el reciente Real Decreto-ley 21/2020, ha ampliado hasta el día 31 de diciembre de 2.020, la posibilidad de seguir realizando Juntas y Consejos por vía telemática, con los requisitos establecidos en el citado precepto que ya comentamos, por lo que rectificamos la circular pasada en el sentido de que podremos seguir disfrutando algunos meses más de tan útil instrumento.

Tributación de cantidades percibidas en concepto de arras penitenciales.

Un contribuyente mayor de 65 años firma un contrato de arras por el que la parte compradora le abona una cantidad de dinero por la venta de su vivienda habitual. Finalmente, la venta no se llevó a cabo, perdiendo el comprador las arras.

Se plantea la tributación de la cantidad percibida y, en caso de que dicha cuantía tribute como ganancia patrimonial, si la misma estaría exenta en concepto de transmisión de vivienda por mayores de 65 años (LIRPF art.33.4.b).

La firma del contrato de arras no da lugar a una variación en el valor del patrimonio del contribuyente, puesta de manifiesto como consecuencia de una alteración en su composición, a efectos de su calificación como ganancia o pérdida patrimonial. Dicha ganancia o pérdida se producirá cuando se efectúe, en su caso, la transmisión de la vivienda.

La cantidad percibida en el momento de la firma del contrato de arras formará parte del valor de transmisión de la vivienda, a efectos de determinar la ganancia o pérdida patrimonial derivada de su venta, debiendo imputarse al periodo impositivo en el que tenga lugar la alteración patrimonial, es decir, al correspondiente a la fecha de la transmisión.

Si la transmisión no se efectúa por causa imputable al comprador, las cantidades percibidas por el vendedor en concepto de arras se califican como ganancia patrimonial y se imputan al periodo impositivo en que el vendedor pueda proceder a su ejecución, en los términos del contrato.

Esta ganancia patrimonial, al no derivar de una transmisión, forma parte de la renta general, y su integración se efectúa en la base imponible general.

Por otro lado, dado que no se ha producido la venta de la vivienda habitual del contribuyente mayor de 65 años, las cantidades percibidas no están exentas.

Inspecciones Tributarias mediante videoconferencia

Desarrollo de las actuaciones y procedimientos tributarios

Se introduce un último apartado 9 en el artículo 99 de la Ley General Tributaria, para contemplar el desarrollo de actuaciones y procedimientos tributarios mediante sistemas digitales.

Las actuaciones de la Administración y de los obligados tributarios en los procedimientos de aplicación de los tributos podrán realizarse a través de sistemas digitales que, mediante la videoconferencia u otro sistema similar, permitan la comunicación bidireccional y simultánea de imagen y sonido, la interacción visual, auditiva y verbal entre los obligados tributarios y el órgano actuante, y garanticen la transmisión y recepción seguras de los documentos que, en su caso, recojan el resultado de las actuaciones realizadas, asegurando su autoría, autenticidad e integridad.

La utilización de estos sistemas se producirá cuando lo determine la Administración Tributaria y requerirá la conformidad del obligado tributario en relación con su uso y con la fecha y hora de su desarrollo.

Lugar de las actuaciones inspectoras

Se incluye un nuevo apartado e) en el artículo 151.1 de la Ley General Tributaria. Con la inclusión de este nuevo apartado, las actuaciones inspectoras podrán desarrollarse, según determine la inspección, además de en los lugares hasta ahora regulados (domicilio fiscal del obligado tributario o de su representante, su despacho, lugar en que se realicen las actividades gravadas o existan pruebas de las obligaciones, oficinas de la Administración,…) en otros lugares cuando dichas actuaciones se realicen a través de los sistemas digitales previstos en el artículo 99.9 de la Ley General Tributaria. La utilización de dichos sistemas requerirá la conformidad del obligado tributario.

Laboral. Ertes hasta el 30 de septiembre

El 27 de junio se ha publicado en el Boletín Oficial del Estado el Real Decreto-Ley 24/2020, de 26 de junio, que prorroga hasta el 30 de septiembre los beneficios y exoneraciones de los Expedientes de Regulación de Empleo Temporal (ERTES) por causa del COVID-19.

1.- Se mantienen los ERTES por fuerza mayor total y parcial como máximo hasta el 30 de septiembre.

Esta medida únicamente será aplicable a los ERTES basados en las causas recogidas en el artículo 22 del Real Decreto-Ley 8/2020, de 17 de marzo (fuerza mayor) solicitados antes del 27 de junio de 2020 (fecha de entrada en vigor de este RD-Ley) y, como máximo, hasta el 30 de septiembre de 2020.

Obligaciones de las empresas y entidades afectadas por estos expedientes:

- Reincorporar a las personas trabajadoras afectadas por medidas de regulación temporal de empleo, en la medida necesaria para el desarrollo de su actividad, primando los ajustes en términos de reducción de jornada.

- Comunicar a la Autoridad Laboral la renuncia total, en su caso, al ERTE autorizado, en el plazo de 15 días desde la fecha de efectos de aquella.

Sin perjuicio de lo anterior, la renuncia a los ERTE o, en su caso, la suspensión o regularización del pago de las prestaciones que deriven de su modificación, se efectuará previa comunicación de estas al Servicio Público de Empleo Estatal de las variaciones en los datos contenidos en la solicitud colectiva inicial de acceso a la protección por desempleo. En todo caso, deberán comunicar al SEPE las variaciones que se refieran a la finalización de la aplicación de la medida respecto a la totalidad o a una parte de las personas afectadas, bien en el número de estas o bien en el porcentaje de actividad parcial de su jornada individual, cuando la flexibilización de las medidas de restricción que afectan a la actividad de la empresa permita la reincorporación al trabajo efectivo de aquellas.

- No podrán realizarse horas extraordinarias ni concertar, durante la vigencia de los ERTES, nuevas contrataciones, directas o indirectas, ni establecer nuevas externalizaciones de la actividad, salvo cuando el personal regulado y que presta servicios en el centro de trabajo afectado por las nuevas contrataciones o externalizaciones, no pueda, por formación, capacitación u otras razones objetivas y justificadas, desarrollar las funciones encomendadas a aquellas, previa información al respecto por parte de la empresa a la representación legal de las personas trabajadoras.

Estas acciones podrán constituir infracciones de la empresa afectada, en virtud de expediente incoado al efecto, en su caso, por la Inspección de Trabajo y Seguridad Social.

2.- Se establecen especialidades para los procedimientos de suspensión y reducción de jornada por causas económicas, técnicas, organizativas y de producción derivadas del COVID-19 iniciados tras el 27 de junio de 2020 y hasta el 30 de septiembre de 2020, previendo que estos sucedan a ERTES por fuerza mayor.

Se establece para los ERTES por causas ETOP lo siguiente:

Los vigentes a 27 de junio de 2020, seguirán siendo aplicables en los términos previstos en la comunicación final de la empresa y hasta el término referido en la misma.

Los que se inicien entre el 27 de junio y el 30 de septiembre de 2020, a los que se aplicará el artículo 23 del RDL 8/2020 con especialidades que consisten en:

- La posibilidad de que se inicien estando vigente un ERTE por fuerza mayor conforme al artículo 22 del RDL 8/2020, en cuyo caso la fecha de efectos de aquel se retrotraerá a la fecha de finalización de éste.

- Al igual que se establece para los ERTES por fuerza mayor, no podrán realizarse horas extraordinarias, ni establecerse (salvo imposibilidad de desarrollo de funciones por la plantilla propia debido a razones de formación, capacitación u otras objetivas y justificadas) nuevas externalizaciones de la actividad ni concertarse nuevas contrataciones, sean directas o indirectas.

Medidas extraordinarias en materia de protección por desempleo

Se establece la aplicación hasta el 30 de septiembre de las medidas extraordinarias previstas en materia de desempleo para los afectados por ERTES regulados en los artículos por COVID-19 (art. 25, apartado 1 al 5 del RDL 8/2020) y para los que, a partir del 1 de julio de 2020, se vean afectados por ERTES no pudiendo prestar sus servicios por los artículos 22 y 23 del RDL 8/2020 o por la adopción de nuevas restricciones o medidas de contención como consecuencia de un rebrote (disp. adic. 1ª.2 RDL); y hasta el 31 de diciembre para los fijos discontinuos y para los que realizan trabajos fijos y periódicos que se repiten en fechas ciertas (art. 25.6 RDL 8/2020).

La ampliación de las prestaciones se realizará:

- De oficio por la entidad gestora si han sido reconocidas por ERTES debidos a fuerza mayor o causas ETOP (arts. 22 y 23 RDL 8/2020) iniciados antes del 27 de junio de 2020. (Las empresas que renuncien de forma total al ERTE, o que desafecten a personas trabajadoras, tendrán la obligación de comunicar a la entidad gestora la baja de aquellas en la prestación por desempleo, con carácter previo a su efectividad).

- Deberá solicitarse por la empresa, en representación de las personas trabajadoras, cuando se generen como consecuencia de un ERTE por causas ETOP (art. 23 RDL 8/2020) comunicado a la autoridad laboral tras el 27 de junio de 2020 y en el plazo de 15 días.

- Tanto para los supuestos de prestaciones por desempleo por ERTES por fuerza mayor o causas ETOP iniciados antes del 27 de junio de 2020, como para los ERTE por causas ETOP comunicados con posterioridad a esa fecha, cuando durante un mes natural se alternen periodos de actividad y de inactividad, así como en los casos de reducción de la jornada habitual, y cuando se combinen ambos (días de inactividad y días en reducción de jornada), la empresa deberá comunicar a mes vencido, a través de la comunicación de periodos de actividad de la aplicación certific@2, la información sobre los días trabajados en el mes natural anterior. A estos efectos, en el caso de los días trabajados en reducción de jornada, las horas trabajadas se convertirán en días completos equivalentes de actividad dividiéndose el número total de horas trabajadas en el mes entre el número de horas que constituyesen la jornada habitual de la persona trabajadora con carácter previo a la aplicación de la reducción de jornada.

Además, la empresa deberá también comunicar a la entidad gestora de la prestación por desempleo, con carácter previo a su efectividad, las bajas y las variaciones de las medidas de suspensión y reducción de jornada, datos que estarán a disposición de la Inspección de Trabajo y Seguridad Social.

Exoneración de cuotas empresariales

SUPUESTOS:

EMPRESAS Y ENTIDADES CON ERTE POR FUERZA MAYOR SOLICITADO ANTES DEL 27 DE JUNIO DE 2020 Y LAS QUE HUBIERAN DECIDIDO UN ERTE POR CAUSAS ETOP CON ANTERIORIDAD A ESA FECHA, ASÍ COMO LAS QUE PASEN A ESTE PROVENIENTES DE UN ERTE POR FUERZA MAYOR

- Para las empresas que a 29 de febrero de 2020 hubieran tenido menos de 50 personas trabajadoras o asimiladas:

60% de exoneración, respecto de las personas trabajadoras que reinicien su actividad a partir del 1 de julio de 2020, así como de las que lo hagan a partir de la fecha de efectos de la renuncia (art. 4.2.a) RDL 18/2020, de 12 de mayo), y de los períodos y porcentajes de jornada trabajados a partir de ese momento.

35 % de exoneración respecto de las personas trabajadoras de estas empresas que continúen con sus actividades suspendidas a partir del 1 de julio de 2020 y de los periodos y porcentajes de jornada afectados por la suspensión.

- Para las empresas que hubieran tenido el 29 de febrero de 2020 más de 50 personas trabajadoras o asimiladas:

40% de exoneración respecto de las personas trabajadoras que reinicien su actividad a partir del 1 de julio de 2020, así como de las que lo hagan a partir de la fecha de efectos de la renuncia (art. 4.2.a) RDL 18/2020, de 12 de mayo), y de los períodos y porcentajes de jornada trabajados a partir de ese momento.

25% de exoneración respecto de las personas trabajadoras de estas empresas que continúen con sus actividades suspendidas a partir del 1 de julio de 2020 y de los periodos y porcentajes de jornada afectados por la suspensión.

EMPRESAS Y ENTIDADES EN ERTE POR FUERZA MAYOR TOTAL EL 30 DE JUNIO DE 2020 (RDL 18/2020, de 12 de mayo)

- Si a 29 de febrero de 2020 hubieran tenido menos de 50 personas trabajadoras o asimiladas:

Respecto de las personas trabajadoras que continúen con sus actividades suspendidas a partir del 1 de julio de 2020 y de los periodos y porcentajes de jornada afectados por la suspensión:

70% respecto de las cotizaciones devengadas en el mes de julio.

60% respecto de las cotizaciones devengadas en el mes de agosto.

35% respecto de las cotizaciones devengadas en el mes de septiembre.

- Si a 29 de febrero de 2020 hubieran tenido 50 o más personas trabajadoras o asimiladas:

Respecto de las personas trabajadoras que continúen con sus actividades suspendidas a partir del 1 de julio de 2020 y de los periodos y porcentajes de jornada afectados por la suspensión:

50% respecto de las cotizaciones devengadas en el mes de julio.

40% respecto de las cotizaciones devengadas en el mes de agosto.

25% respecto de las cotizaciones devengadas en el mes de septiembre.

Cuando estas empresas y entidades reinicien su actividad (con posterioridad a 1 de julio), desde dicho momento y hasta el 30 de septiembre de 2020 las exoneraciones de cuotas tendrán las siguientes cuantías:

- Para las empresas que a 29 de febrero de 2020 hubieran tenido menos de 50 personas trabajadoras o asimiladas:

60% de exoneración, respecto de las personas trabajadoras que reinicien su actividad a partir del 1 de julio de 2020, así como de las que lo hagan a partir de la fecha de efectos de la renuncia (art. 4.2.a) RDL 18/2020, de 12 de mayo), y de los períodos y porcentajes de jornada trabajados a partir de ese momento.

35 % de exoneración respecto de las personas trabajadoras de estas empresas que continúen con sus actividades suspendidas a partir del 1 de julio de 2020 y de los periodos y porcentajes de jornada afectados por la suspensión.

- Para las empresas que hubieran tenido el 29 de febrero de 2020 más de 50 personas trabajadoras o asimiladas:

40% de exoneración respecto de las personas trabajadoras que reinicien su actividad a partir del 1 de julio de 2020, así como de las que lo hagan a partir de la fecha de efectos de la renuncia (art. 4.2.a) RDL 18/2020, de 12 de mayo), y de los períodos y porcentajes de jornada trabajados a partir de ese momento.

25% de exoneración respecto de las personas trabajadoras de estas empresas que continúen con sus actividades suspendidas a partir del 1 de julio de 2020 y de los periodos y porcentajes de jornada afectados por la suspensión.

EMPRESAS Y ENTIDADES QUE A PARTIR DEL 1 DE JULIO DE 2020 SE VEAN ABOCADAS A UN ERTE POR FUERZA MAYOR que tendrá que ser aprobado por la autoridad laboral en base a lo previsto en el artículo 47.3 del ET, durante el periodo de cierre, y hasta el 30 de septiembre, del:

- Para las empresas que a 29 de febrero de 2020 hubieran tenido menos de 50 personas trabajadoras o asimiladas:

80% de exoneración.

- Para las empresas que hubieran tenido el 29 de febrero de 2020 más de 50 personas trabajadoras o asimiladas:

60% de exoneración.

Cuando estas empresas y entidades reinicien su actividad, desde dicho momento y hasta el 30 de septiembre de 2020, podrán beneficiarse de los siguientes porcentajes de exención:

- Para las empresas que a 29 de febrero de 2020 hubieran tenido menos de 50 personas trabajadoras o asimiladas:

60% de exoneración respecto de las personas trabajadoras que reinicien su actividad a partir del 1 de julio de 2020, así como de las que lo hagan a partir de la fecha de efectos de la renuncia (art. 4.2.a) RDL 18/2020, de 12 de mayo), y de los períodos y porcentajes de jornada trabajados a partir de ese momento.

35% de exoneración respecto de las personas trabajadoras de estas empresas que continúen con sus actividades suspendidas a partir del 1 de julio de 2020 y de los periodos y porcentajes de jornada afectados por la suspensión.

- Para las empresas que hubieran tenido el 29 de febrero de 2020 más de 50 personas trabajadoras o asimiladas:

40% de exoneración respecto de las personas trabajadoras que reinicien su actividad a partir del 1 de julio de 2020, así como de las que lo hagan a partir de la fecha de efectos de la renuncia (art. 4.2.a) RDL 18/2020, de 12 de mayo), y de los períodos y porcentajes de jornada trabajados a partir de ese momento.

25% de exoneración respecto de las personas trabajadoras de estas empresas que continúen con sus actividades suspendidas a partir del 1 de julio de 2020 y de los periodos y porcentajes de jornada afectados por la suspensión.

Todas estas exoneraciones de cuotas se aplicarán por la Tesorería General de la Seguridad Social (TGSS) a instancia de la empresa, que deberá previamente comunicar la identificación de las personas trabajadoras y período de la suspensión o reducción de jornada, y presentar la declaración responsable a través del Sistema RED, respecto de cada código de cuenta de cotización y mes de devengo, sobre el mantenimiento de la vigencia de los ERTE.

En los casos en que se presente ante la autoridad laboral la renuncia expresa al ERTE, y con fecha de efectos desde dicha renuncia, se pondrá fin a las exenciones, debiendo asimismo las empresas comunicarlo a la TGSS a través del Sistema RED.

Las personas trabajadoras no se verán afectadas por estas exoneraciones, manteniéndose la consideración del período en que se apliquen como efectivamente cotizado a todos los efectos. La extensión de este beneficio a los afectados por ERTES por fuerza mayor o causas ETOP (arts. 22 y 23 RDL 8/2020) que no tengan derecho a la prestación por desempleo y respecto de los que la empresa no está obligada al ingreso de la aportación empresarial (como, por ejemplo, los consejeros y administradores de las sociedades de capital incluidos en el Régimen General de la Seguridad Social como asimilados a trabajadores por cuenta ajena –art. 136.2 c) de la LGSS–), la disposición adicional 2ª del RDL, establece que se les considerará en situación asimilada al alta únicamente durante los periodos de suspensión de contratos o reducción de jornada en los que se aplican las exenciones en la cotización contempladas en los artículos 24 del RDL 8/2020, 4 del RDL 18/2020 y 4 del propio RDL 24/2020. A efectos de considerar estos lapsos de tiempo como efectivamente cotizados, se tomará como base de cotización el promedio de las bases de cotización de los 6 meses anteriores.

Laboral. Medidas de apoyo a los trabajadores autónomos a partir del 1 de julio de 2020

A partir del 1 de julio de 2020, los autónomos incluidos en el Régimen Especial de la Seguridad Social de los Trabajadores por Cuenta Propia o Autónomos (RETA), o en el Régimen Especial de la Seguridad Social de los Trabajadores del Mar (RETMAR) que estuvieran en alta y vinieran percibiendo el 30 de junio la prestación extraordinaria por cese de actividad, tendrán derecho a una exención de sus cotizaciones a la Seguridad Social y formación profesional del:

· 100 % de exención en julio

· 50 % de exención en agosto

· 25 % de exención en septiembre.

Hay que tener en cuenta:

- Que se determinará tomando como base de cotización la que se tuviera en cada uno de los meses indicados.

- Se mantendrá durante los períodos en los que los trabajadores perciban prestaciones por incapacidad temporal o cualesquiera otros subsidios siempre que se mantenga la obligación de cotizar.

- Será incompatible con la percepción de la prestación por cese de actividad.

Se prevé la posibilidad de compatibilizar la prestación por cese de actividad prevista en la LGSS con el trabajo por cuenta propia hasta el 30 de septiembre de 2020.

Consiste en la posibilidad de solicitar la prestación por cese de actividad contemplada en el artículo 327 de la LGSS, para los trabajadores autónomos que vinieran percibiendo hasta el 30 de junio la prestación extraordinaria por cese de actividad prevista en el artículo 17 del RDL 8/2020, de 17 de marzo, para lo cual deberán cumplirse los siguientes requisitos:

- Estar afiliados y en alta en el RETA o en el RETMAR.

- Haber cotizado por cese de actividad durante un período mínimo de 12 meses continuados e inmediatamente anteriores al cese.

- No haber cumplido la edad ordinaria para causar derecho a la pensión contributiva de jubilación, salvo que no tuviera acreditado el período de cotización requerido para ello.

- Estar al corriente en el pago de las cuotas a la Seguridad Social. No obstante, si no se cumpliera este requisito, el órgano gestor invitará al pago al trabajador autónomo para que en el plazo improrrogable de 30 días naturales ingrese las cuotas debidas, produciendo la regularización del descubierto plenos efectos para la adquisición del derecho a la protección.

- Acreditar una reducción en la facturación durante el tercer trimestre del año 2020 de al menos el 75 % en relación con el mismo periodo del año 2019, así como no haber obtenido durante ese tercer trimestre de 2020 unos rendimientos netos superiores a 5.818,75 euros. Para determinar el derecho a la prestación mensual se prorratearán los rendimientos netos del trimestre, no pudiendo exceder de 1.939,58 euros mensuales.

- Para los casos de trabajadores autónomos que tengan uno o más trabajadores a su cargo, deberá acreditarse al tiempo de solicitar la prestación el cumplimiento de todas las obligaciones laborales y de Seguridad Social que tengan asumidas. Para ello emitirán una declaración responsable, pudiendo ser requeridos por las mutuas colaboradoras con la Seguridad Social o por la entidad gestora para que aporten los documentos precisos que acrediten este extremo.

La duración de esta prestación se extenderá como máximo hasta el 30 de septiembre de 2020, momento a partir del cual solo se podrá continuar percibiendo si concurren todos los requisitos del artículo 330 de la LGSS.

La prestación se reconocerá con carácter provisional por las mutuas o el Instituto Social de la Marina (ISM), tendrá efectos el 1 de julio de 2020 si se solicita antes del 15 de julio, o, en otro caso, desde el día siguiente a la solicitud, debiendo ser regularizada a partir del 31 de enero de 2021.

A partir del 21 de octubre de 2020 y del 1 de febrero de 2021, el Instituto Social de la Marina (ISM) o las mutuas, siempre que tengan el consentimiento de los interesados otorgado en la solicitud, recabarán del Ministerio de Hacienda los datos tributarios de los ejercicios 2019 y 2020 necesarios para el seguimiento y control de las prestaciones reconocidas, si bien corresponderá a los autónomos la aportación de los datos que sean precisos en el caso de que las mutuas o el ISM no pudieran acceder a ellos. Una vez comprobados los datos por la entidad colaboradora o gestora competente para el reconocimiento de la prestación, se reclamarán (sin intereses ni recargo) las prestaciones percibidas por aquellos trabajadores autónomos que superen los límites de ingresos o que no acrediten la reducción en la facturación requeridos para generar el derecho, fijándose la fecha para su ingreso. Si transcurre el plazo fijado en la resolución que se dicte sin ingreso de las prestaciones, la TGSS procederá a su reclamación, con los recargos e intereses que procedan.

El trabajador autónomo, durante el tiempo que esté percibiendo la prestación, deberá ingresar en la TGSS la totalidad de las cotizaciones aplicando los tipos vigentes a la base de cotización correspondiente. Por su parte, la mutua o, en su caso, el ISM, abonará al trabajador junto con la prestación por cese en la actividad, el importe de las cotizaciones por contingencias comunes que le hubiera correspondido ingresar de encontrarse el trabajador autónomo sin desarrollar actividad alguna (art. 329 LGSS).

Se contempla la posibilidad de que el trabajador autónomo que haya solicitado el pago de esta prestación:

- Renuncie a ella en cualquier momento antes del 31 de agosto de 2020, surtiendo efectos el mes siguiente a su comunicación.

- La devuelva, sin necesidad de esperar a la reclamación de la mutua o de la entidad gestora, cuando considere que los ingresos percibidos durante el tercer trimestre de 2020 o la caída de la facturación en ese mismo periodo superarán los umbrales establecidos para mantener el derecho.

Prestación extraordinaria de cese de actividad para los trabajadores autónomos de temporada

Se incluye una prestación extraordinaria de cese de actividad cuyos destinatarios serán los trabajadores de temporada que como consecuencia de las especiales circunstancias que la pandemia ha provocado se han visto imposibilitados para el inicio o el desarrollo ordinario de su actividad. Dirigida a:

- Autónomos y socios trabajadores de las cooperativas de trabajo asociado que hayan optado por su encuadramiento como personas trabajadoras por cuenta propia en el régimen especial que corresponda, cuyo único trabajo a lo largo de los últimos 2 años se hubiera desarrollado en el RETA o en el RETMAR durante los meses de marzo a octubre.

Requisitos para acceder a la prestación extraordinaria:

- Haber estado de alta y cotizado en el RETA o en el RETMAR como trabajador por cuenta propia durante al menos 5 meses en el periodo comprendido entre marzo y octubre, de cada uno de los años 2018 y 2019.

- No haber estado en alta o asimilada entre el 1 de marzo de 2018 y el 1 marzo de 2020 en el régimen de Seguridad Social correspondiente como trabajador por cuenta ajena más de 120 días.

- No haber desarrollado actividad ni haber estado dado de alta o asimilado al alta durante los meses de marzo a junio de 2020.

- No haber percibido prestación alguna del sistema de Seguridad Social durante los meses de enero a junio de 2020, salvo que la misma fuera compatible con el ejercicio de una actividad como trabajador autónomo.

- No haber obtenido durante el año 2020 unos ingresos que superen los 23.275 euros.

- Estar al corriente en el pago de las cuotas a la Seguridad Social o, en caso contrario, responder a la invitación al pago que se le haga ingresando las cuotas debidas en el plazo improrrogable de 30 días.

Podrá solicitarse: En cualquier momento durante el periodo comprendido entre el 27 de junio y el mes de octubre de 2020.

Cuantía:

Equivalente al 70 % de la base mínima de cotización que corresponda por la actividad desempeñada en el RETA o, en su caso, en el RETMAR

Duración:

Podrá comenzar a devengarse con efectos el 1 de julio de 2020, con una duración máxima de 4 meses, si se solicita dentro de los primeros 15 días naturales de julio. En caso contrario los efectos quedan fijados al día siguiente de la solicitud.

No existirá durante su percepción la obligación de cotizar, permaneciendo el trabajador en alta o asimilada.

Esta prestación será incompatible con:

- El trabajo por cuenta ajena.

- Cualquier prestación de Seguridad Social que el beneficiario viniera percibiendo salvo que fuera compatible con el desempeño de la actividad como persona trabajadora por cuenta propia.

- El trabajo por cuenta propia cuando los ingresos que se perciban durante el año 2020 superen los 23.275 euros.

- Con las ayudas por paralización de la flota en el caso de tratarse de autónomos incluidos en el RETMAR.

Hay que tener en cuenta que las resoluciones de las entidades gestoras reconociendo el derecho serán provisionales y que a partir del 31 de enero de 2021 procederán a su revisión de manera que en los casos en que se concluyera que no debió generarse el derecho se iniciarán los trámites de reclamación de las cantidades indebidamente percibidas, fijándose el importe de la cantidad a reintegrar (sin intereses o recargo) y el plazo para llevarlo a cabo. El transcurso de ese plazo sin ingreso supondrá la reclamación por la TGSS de la deuda, en ese momento ya con los recargos e intereses que procedan.

También para esta prestación se contempla la posibilidad de que el trabajador autónomo:

- Renuncie a ella en cualquier momento antes del 31 de agosto de 2020, surtiendo efectos la renuncia el mes siguiente a su comunicación.

- La devuelva por propia iniciativa, sin necesidad de esperar a la reclamación de la mutua o de la entidad gestora, cuando considere que los ingresos que puede percibir por el ejercicio de la actividad durante el tiempo que puede causar derecho a ella superarán los umbrales establecidos con la consiguiente pérdida del derecho a la prestación.

Calendario del Contribuyente de Julio

Hasta el 20 de julio

RENTA Y SOCIEDADES

Retenciones e ingresos a cuenta de rendimientos del trabajo, actividades económicas, premios y determinadas ganancias patrimoniales e imputaciones de renta, ganancias derivadas de acciones y participaciones de las instituciones de inversión colectiva, rentas de arrendamiento de inmuebles urbanos, capital mobiliario, personas autorizadas y saldos en cuentas.

- Junio 2020. Grandes empresas: 111, 115, 117, 123, 124, 126, 128, 216, 230

- Segundo trimestre 2020: 111, 115, 117, 123, 124, 126, 128, 136, 210, 216

Pagos fraccionados Renta

- Segundo trimestre 2020:

- Estimación directa: 130

- Estimación objetiva: 131

IVA

- Junio 2020. Declaración recapitulativa de operaciones intracomunitarias: 349

- Junio 2020. Operaciones asimiladas a las importaciones: 380

- Segundo trimestre 2020. Autoliquidación: 303

- Segundo trimestre 2020. Declaración-liquidación no periódica: 309

- Segundo trimestre 2020. Declaración recapitulativa de operaciones intracomunitarias: 349

- Segundo trimestre 2020. Servicios de telecomunicaciones, de radiodifusión o de televisión y electrónicos en el IVA. Autoliquidación: 368

- Segundo trimestre 2020. Operaciones asimiladas a las importaciones: 380

- Solicitud de devolución Recargo de Equivalencia y sujetos pasivos ocasionales: 308

- Reintegro de compensaciones en el Régimen especial de la agricultura, ganadería y pesca: 341

IMPUESTO SOBRE LAS PRIMAS DE SEGUROS

- Junio 2020: 430

IMPUESTOS ESPECIALES DE FABRICACIÓN

- Abril 2020 (*) Grandes empresas: 553, 554, 555, 556, 557, 558

- Abril 2020. Grandes empresas: 561, 562, 563

- Junio 2020: 548, 566, 581

- Junio 2020 (*): 570, 580

- Segundo trimestre 2020: 521, 522, 547

- Segundo trimestre 2020 (*) Actividades V1, V2, V7, F1, F2: 553

- Segundo trimestre 2020. Solicitudes de devolución: 506, 507, 508, 524, 572

- Declaración de operaciones por los destinatarios registrados, representantes fiscales y receptores autorizados: 510

(*) Fábricas y Depósitos fiscales que hayan optado por suministrar los asientos contables correspondientes al primer semestre de 2020 a través de la Sede electrónica de la AEAT entre el 1 de julio y el 30 de septiembre de 2020. Para el modelo 553, además, establecimientos autorizados para la llevanza de la contabilidad en soporte papel.

IMPUESTO ESPECIAL SOBRE LA ELECTRICIDAD

- Junio 2020. Grandes empresas: 560

- Segundo trimestre 2020. Excepto grandes empresas: 560

IMPUESTOS MEDIOAMBIENTALES

Segundo trimestre 2020. Pago fraccionado: 585

IMPUESTO ESPECIAL SOBRE EL CARBÓN

Segundo trimestre 2020: 595

Hasta el 27 de julio

IMPUESTO SOBRE SOCIEDADES E IMPUESTO SOBRE LA RENTA DE NO RESIDENTES (ESTABLECIMIENTOS PERMANENTES Y ENTIDADES EN ATRIBUCIÓN DE RENTAS CONSTITUIDAS EN EL EXTRANJERO CON PRESENCIA EN TERRITORIO ESPAÑOL)

Declaración anual 2019. Entidades cuyo período impositivo coincida con el año natural: 200, 206, 220 y 221

Resto de entidades: en los 25 días naturales siguientes a los seis meses posteriores al fin del período impositivo.

DECLARACIÓN INFORMATIVA ANUAL DE AYUDAS RECIBIDAS EN EL MARCO DEL REF DE CANARIAS Y OTRAS AYUDAS DE ESTADO POR CONTRIBUYENTES DEL IMPUESTO SOBRE SOCIEDADES E IMPUESTO SOBRE LA RENTA DE NO RESIDENTES (ESTABLECIMIENTOS PERMANENTES Y ENTIDADES EN ATRIBUCIÓN DE RENTAS CONSTITUIDAS EN EL EXTRANJERO CON PRESENCIA EN TERRITORIO ESPAÑOL)

Año 2019. Entidades cuyo período impositivo coincida con el año natural: 282

Resto de entidades: en los 25 días naturales siguientes a los seis meses posteriores al fin del período impositivo.

Hasta el 30 de julio

IVA

- Junio 2020: Autoliquidación: 303

- Junio 2020: Grupo de entidades. modelo individual: 322

- Junio 2020: Grupo de entidades, modelo agregado: 353

Hasta el 31 de julio

NÚMERO DE IDENTIFICACIÓN FISCAL

- Segundo trimestre 2020. Cuentas y operaciones cuyos titulares no han facilitado el NIF a las entidades de crédito: 195

IMPUESTO SOBRE DEPÓSITOS EN LAS ENTIDADES DE CRÉDITO

- Autoliquidación 2019: 411

- Pago a cuenta. Autoliquidación 2020: 410

DECLARACIÓN INFORMATIVA TRIMESTRAL DE LA CESIÓN DE USO DE VIVIENDAS CON FINES TURÍSTICOS

- Segundo trimestre 2020: 179

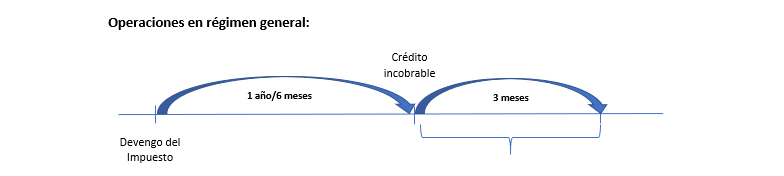

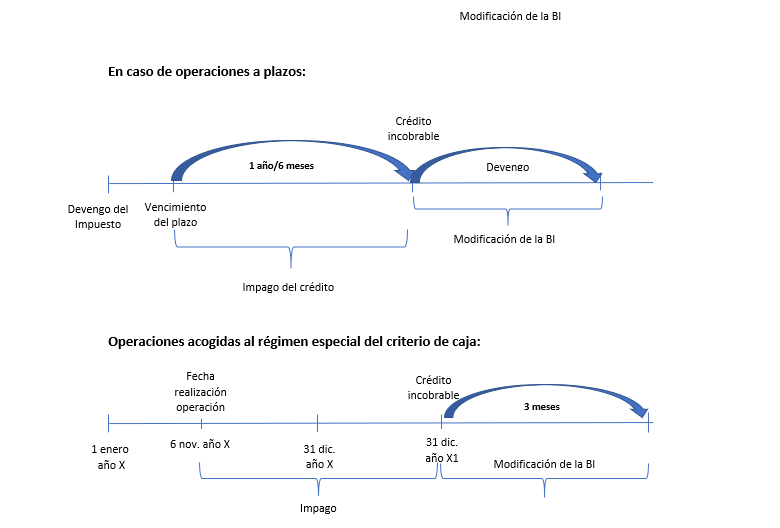

Recuperación de las cuotas de IVA de facturas impagadas en tiempos del COVID-19

Nadie puede negar las consecuencias económicas que a día de hoy se han puesto de manifiesto con ocasión de la crisis sanitaria del COVID-19. La falta de liquidez en las empresas es la primera de ellas, lo que lleva aparejado que se incremente el número de impagos en las facturas emitidas a nuestros clientes.

Por este motivo es importante recordar los mecanismos que establece la normativa del Impuesto sobre el Valor Añadido para poder recuperar las cuotas del impuesto declaradas y pagadas de clientes fallidos, ya sean total o parcialmente.

Recordamos que dadas las excepcionales circunstancias que estamos viviendo, los plazos de prescripción y caducidad de cualesquiera acciones y derechos contemplados en la normativa tributaria se encuentran suspendidos desde la declaración del estado de alarma (14 de marzo de 2020) hasta el 30 de mayo de 2020. Por lo que entendemos que todos los plazos contenidos en esta nota se encuentran afectados por esta suspensión.

La recuperación del IVA se realizará mediante la modificación de la base imponible y para ello se exige el cumplimiento de los siguientes requisitos:

-

Destinatario de la operación: es necesario que el destinatario de la operación actúe como empresario o profesional o, si no tiene dicha condición o no actúa como tal, que la base imponible de la operación, IVA excluido, sea superior a 300 euros.

-

Requisito temporal (regla general): Se exige que haya transcurrido un año desde el devengo del Impuesto repercutido sin que se haya cobrado todo o parte del crédito derivado del mismo.

-

Requisito temporal (Reglas particulares)

-

Empresarios con volumen de operaciones en el año anterior no exceda de 6.010.121,04 euros: en este caso el plazo de 1 año se reduce a 6 meses, a opción del contribuyente, ya que podrá modificar la base imponible pasados 6 meses o esperar el plazo del año.

-

Operaciones a plazos o con pago aplazado: son aquellas en las que se haya pactado que su contraprestación deba hacerse efectiva en pagos sucesivos o en uno sólo, respectivamente, siempre que el período transcurrido entre el devengo del Impuesto repercutido y el vencimiento del último o único pago sea superior a un año.

En estos casos el plazo de un año se cuenta desde el vencimiento del plazo o plazos impagados (no desde el devengo) a fin de proceder a la reducción proporcional de la base imponible.

-

Operaciones en régimen especial de criterio de caja: el crédito puede considerarse incobrable en la fecha del devengo del impuesto por aplicación de la fecha límite del 31 de diciembre del año inmediato posterior al de realización de la operación. Es decir, no es necesario esperar desde esa fecha el plazo de 1 año o de 6 meses para adquirir tal condición, salvo que se trate de operaciones a plazo o con precio aplazo, en cuyo caso si será necesario el transcurso de dicho plazo (1 año o 6 meses) desde el vencimiento del plazo hasta el devengo de la operación.

-

Requisito registral: Es necesario que esta circunstancia quede reflejada en los libros registro de IVA.

-

Reclamación del cobro de la deuda: se exige que se haya instado el cobro de la deuda mediante reclamación judicial o requerimiento notarial (mediante acta de requerimiento notarial, ya que no son válidos otro tipo de requerimientos, como pueden ser las actas de remisión de documentos.)

La reclamación del pago también puede hacerse a través de un juicio monitorio, que puede instarse de forma sencilla ante el juzgado rellenando un modelo normalizado. Si la deuda no excede de 2.000 euros, no será preciso contar con abogado y procurador ni pagar tasas judiciales, lo que supone reducir considerablemente los coste de la reclamación. Tampoco hay costes de abogado y procurador, aunque sí tasas judiciales, si la deuda supera los 2.000 euros pero el deudor no se opone a la demanda y paga la deuda sin que sea preciso ejecutarla.

Especialidades:

-

En operaciones a plazos, bastará con instar de esta forma el cobro de uno de los plazos para proceder a modificar la base imponible en el importe que proporcionalmente se corresponda con la totalidad de plazos impagados.

-

Cuando se trate de créditos adeudados por Entes públicos, la reclamación judicial o el requerimiento notarial se sustituye por una certificación expedida por el órgano competente del Ente público deudor reconociendo la obligación y su cuantía.

Procedimiento de modificación de la base imponible

Los pasos a seguir para modificar la base imponible son los siguientes:

-

Debe modificarse en el plazo de los tres meses siguientes a la finalización del periodo de seis meses o un año anteriormente mencionado y deberá comunicarse a la AEAT en el plazo de un mes desde la expedición de la factura rectificativa, acompañando los justificantes de la rectificación.

-

Operaciones en régimen especial del criterio de caja: el plazo de tres meses se computa a partir de la fecha límite del 31 de diciembre del año inmediato posterior al de realización de la operación.

ESQUEMAS

-

Una vez practicada la reducción de la base imponible, ésta no volverá a modificarse al alza aunque el sujeto pasivo obtuviese el cobro total o parcial de la contraprestación, salvo cuando el destinatario no actúe en la condición de empresario o profesional. En este caso, se entenderá que el IVA está incluido en las cantidades percibidas y en la misma proporción que la parte de contraprestación percibida.

-

Si el sujeto pasivo desiste de la reclamación judicial al deudor o llega a un acuerdo con él, se deberá modificar de nuevo al alza la base imponible, mediante la expedición de la factura rectificativa, en el mes siguiente al desistimiento o acuerdo de cobro, procediendo a la repercusión de la cuota correspondiente.

-

No procederá la modificación de la base imponible en los casos siguientes:

-

Créditos que disfruten de garantía real, en la parte garantizada.

-

Créditos afianzados por entidades de crédito o sociedades de garantía recíproca o cubiertos por un contrato de seguro de crédito o de caución, en la parte afianzada o asegurada.

-

Créditos entre personas o entidades vinculadas.

-

Créditos adeudados o afianzados por Entes públicos.

-

Cuando el destinatario de la operación esté establecido fuera del territorio de aplicación del impuesto, ni en Canarias, Ceuta o Melilla.

Obligaciones formales para la modificación de la base imponible

Requisitos que debe cumplir el acreedor:

-

Emitir la factura y contabilizar las operaciones en tiempo y forma.

-

Expedir las facturas rectificativas y registrarlas debidamente en el libro de facturas emitidas.

-

Comunicar a la AEAT por vía electrónica la modificación de la base en el plazo de un mes desde la fecha de expedición de la factura rectificativa.

En la factura rectificativa se hará constar su condición de documento rectificativo, la descripción de la causa que motiva la rectificación, los datos identificativos y las fechas de expedición de las correspondientes facturas rectificadas. Además, en la factura rectificativa la base imponible y la cuota se pueden consignar de dos formas:

-

Indicando directamente el importe de la rectificación (sea el resultado positivo o negativo),

-

O bien, tal y como queden tras la rectificación efectuada, siendo obligatorio en este último caso señalar el importe de la rectificación.

Requisitos que debe cumplir el destinatario de la operación:

-

Comunicar a la AEAT, por vía electrónica en los formularios disponibles en su sede electrónica, el recibo de las facturas rectificativas que le envíe el acreedor.

-

Incluir en la declaración del período en que se hayan recibido dichas facturas (declaración rectificativa) el importe total de las cuotas rectificadas, como minoración de las deducidas.

Existen determinadas particularidades en los supuestos de concursos que no han sido tratadas en esta nota.

El gobierno aprueba el Ingreso Mínimo Vital

El Consejo de Ministros del pasado viernes, 29 de mayo, aprobó el Ingreso Mínimo Vital (IMV), el cual se regula en el Real Decreto-ley 20/2020, de 29 de mayo publicado en el BOE del 1 de junio de 2020.

Con él se persigue reducir la pobreza y hacer más redistributiva la acción del Estado.

¿Qué es el Ingreso Mínimo Vital?

Se trata de un conjunto de medidas articuladas en torno a una nueva prestación de la Seguridad Social que garantizará unos ingresos mínimos mensuales a hogares en situación de especial vulnerabilidad.

Tiene carácter permanente y será compatible con las rentas mínimas de las CCAA y con el cobro de rentas salariales.

La prestación se percibirá mensualmente y se cobrará en 12 pagas.

¿Qué requisitos se necesitan para cobrarlo?

-

Cumplir las condiciones de vulnerabilidad económica que se establecen.

-

Tener más de 23 años (salvo que tenga algún menor a su cargo) y menos de 65.

-

Residencia continuada e ininterrumpida en España durante al menos el año anterior a la presentación de la solicitud y residencia legal en nuestro país en el caso de ciudadanos extranjeros.

-

Para los solicitantes que viven solos, no integrados en una unidad de convivencia, se exige haber vivido durante al menos los tres años previos a la solicitud de forma independiente de los progenitores

¿Qué se considera vulnerabilidad económica?

Que la renta del hogar del solicitante no llegue al umbral de ingresos fijado para ese tipo de hogar. Además, se hará un test de patrimonio que excluirá a quienes superen los límites fijados para cada tipo de hogar, partiendo de los 16.614 euros para los hogares unipersonales, descontada la vivienda habitual.

¿Cómo funciona?

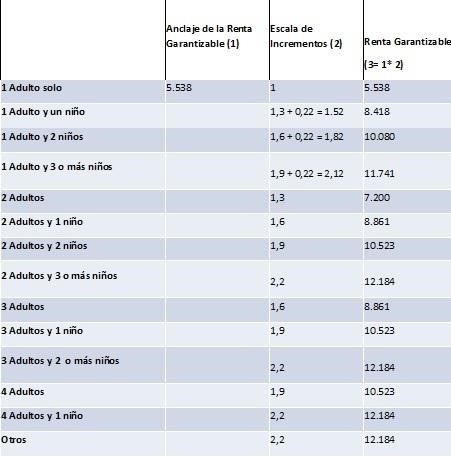

El IMV asigna a cada tipo de hogar un umbral personalizado mínimo de renta mensual que es el que se va a garantizar. Ese umbral varía entre los 462 y los 1.015 euros al mes en función del número de personas que convivan como beneficiarios y de sus características.

Si la unidad de convivencia dispone de ingresos preexistentes, su IMV será la diferencia entre esos ingresos y el umbral establecido para ese hogar.

Anclaje de la Renta

¿Qué rentas se tienen en cuenta para el cálculo?

Como rentas preexistentes cuentan prácticamente todos los tipos de ingresos que tenga el hogar, salvo las becas, ayudas a vivienda o las rentas mínimas de las comunidades autónomas. En general, se tendrán en cuenta las rentas habituales y no las puntuales o con carácter finalista.

Si no hay otras rentas preexistentes, el IMV cubrirá en su totalidad el umbral establecido.

¿Cuándo y dónde se va a poder solicitar?

Se podrá solicitar a partir del 15 de junio de 2020. Se ha establecido además que las solicitudes presentadas durante los tres primeros meses (hasta el 15 de septiembre) tengan efectos económicos desde el 1 de junio de 2020, siempre que se cumplan los requisitos en dicha fecha.

El IMV se ha configurado como una prestación de la Seguridad Social, por tanto se solicita al Instituto Nacional de la Seguridad Social (INSS), como el resto de prestaciones contributivas y no contributivas.

¿Cómo solicitarlo ante la Seguridad Social?

Hay dos opciones para solicitarlo –a partir del 15 de junio- de manera telemática ante el cierre de oficinas por el estado de alarma:

-

Si no dispone de certificado digital podrá utilizar el servicio habilitado por el Instituto Nacional de la Seguridad Social en la Sede Electrónica para su solicitud sin certificado. Se abrirá un formulario donde se rellenarán los datos del solicitante y de los posibles beneficiarios que formen parte de la unidad de convivencia, sus documentos identificativos y la documentación necesaria para resolver la solicitud.

-

Si dispone de certificado electrónico o cl@ve se podrá solicitar a través de la Sede Electrónica de la Seguridad Social adjuntando también la documentación necesaria y rellenando los datos del formulario. Esta segunda opción es la más recomendable por lo que se ha habilitado la posibilidad de utilizar este servicio a través de otra persona que disponga de certificado electrónico o cl@ve y que actuará en calidad de representante.

¿Qué se considera unidad de convivencia?

La unidad de convivencia está formada por todas las personas que vivan en el mismo domicilio, unidas por vínculo matrimonial o que se hayan constituido como pareja de hecho, y sus familiares hasta el segundo grado por consanguineidad o afinidad, adopción, guarda con fines de adopción o acogimiento familiar.

También se considera unidad de convivencia una persona víctima de violencia de género o doméstica que haya abandonado su domicilio familiar acompañada de sus hijos o menores y familiares en las mismas condiciones que el apartado anterior. También para personas que hayan iniciado los trámites de separación o divorcio.

Por último, las formadas por dos o más personas mayores de 23 años o menores de 65 que habiten el mismo domicilio sin relación entre sí, que hayan vivido de forma independiente al menos los 3 años anteriores a la solicitud. Estas unidades pueden compartir vivienda con otra unidad de convivencia constituida por miembros de una familia o relación análoga.

¿Se va a exigir estar apuntado en el paro para cobrarlo?

Sí, uno de los requisitos es estar apuntado como demandante de empleo si en el momento de la solicitud se está desempleado.

¿Qué ocurre ahora con los programas de rentas mínimas de la Comunidades autónomas?

Será compatible con las rentas mínimas de las CCAA, de forma que el IMV fijará un suelo común para los hogares que cumplan los requisitos y las CCAA podrán complementar estos ingresos, en la forma en que ellas lo consideren oportuno.

Los programas vigentes en las distintas comunidades autónomas pueden consultarse Aquí.

Reconocimiento de la prestación

Para el reconocimiento de la prestación se tendrán en cuenta los ingresos del año inmediatamente anterior, aunque para atender las situaciones de vulnerabilidad generadas por la pandemia de COVID-19, también se podrá reconocer para solicitudes cursadas durante 2020 teniendo en cuenta la situación de ingresos de este año.

Fuente: Ministerio de Inclusión, Seguridad social y Migraciones

Nuevos plazos mercantiles aprobados en el RD-l 19/2020

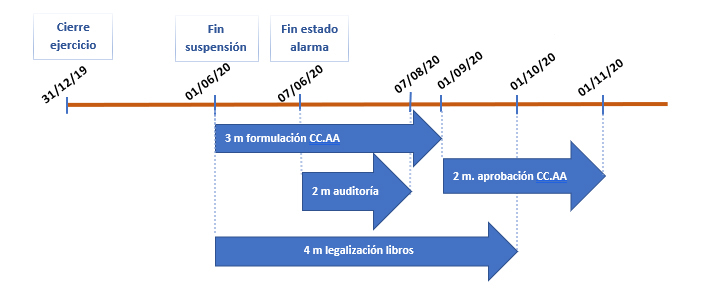

El 27 de mayo se publicó en el BOE el Real Decreto-ley 19/2020, de 26 de mayo, por el que se adoptan medidas complementarias en materia agraria, científica, económica, de empleo y Seguridad Social y tributarias para paliar los efectos del COVID-19, introduce algunas modificaciones en la ampliación de determinados plazos mercantiles que se ha llevado a cabo como consecuencia de la crisis del COVID-19.

El Real Decreto-ley 8/2020, de 17 de marzo, reguló la ampliación de los plazos de formulación, verificación y aprobación de las cuentas anuales de las personas jurídicas de derecho privado distintas de las a las sociedades anónimas cotizadas, así como otras modificaciones que afectaban a los órganos de gobierno de éstas últimas.

Ahora el Real Decreto-ley 19/2020 ha venido a modificar de nuevo estos plazos en los siguientes términos:

-

Plazo para la formulación de las cuentas anuales: El plazo para la formulación de las Cuentas anuales -3 meses desde el cierre del ejercicio- estaba suspendido (por el RD-l 8/2020) debiéndose reanudar su computo una vez finalizase el estado de alarma. La modificación que ahora se lleva a cabo consiste en cambiar la fecha final de dicha suspensión.

Así, se establece que se suspende hasta el 1 de junio el plazo para la formulación de las Cuentas Anuales, reanudándose de nuevo por otros tres meses a contar desde esa fecha.

-

Plazo para la aprobación de cuentas anuales: El plazo para la aprobación de las cuentas anuales por la junta general será de dos meses (según RD-l 8/2020 eran tres) siguientes a contar desde que finalice el plazo para formular las cuentas anuales.

Plazos que no se han modificado:

-

Plazo para la auditoría de cuentas obligatoria: Este plazo no ha sufrido modificación, por lo que se mantiene lo establecido por el RD-l 8/2020, según el cual, si las cuentas estuvieran ya formuladas el plazo para la auditoría de cuentas obligatoria, se prorroga por dos meses a contar desde que finalice el estado de alarma.

-

Legalización de libros contables: Aunque el plazo para legalizar los libros contables en el Registro Mercantil no se ha modificado expresamente en ninguna norma, la resolución de 10 de abril de la Dirección General de Seguridad Jurídica y Fe Pública interpreta que aquellas entidades que tuvieran el plazo para formular sus cuentas anuales suspendido, como consecuencia de la declaración del estado de alarma, podrán presentar a legalizar sus libros obligatorios dentro del plazo de cuatro meses a contar desde la fecha en que finalice el periodo de alarma. Aunque dicho órgano consultivo no se ha pronunciado todavía, entendemos que, tras la modificación de la fecha a partir de la cual se levanta la suspensión del plazo para formular las cuentas anuales (antes se fijaba en la fecha final del estado de alarma y ahora en el 1 de junio), el plazo de 4 meses empezará a contar a partir del 1 de junio.

ESQUEMA DE PLAZOS MERCANTILES

El TS decide sobre la valoración del ajuar domestico en el Impuesto sobre Sucesiones y Donaciones

El Tribunal Supremo acaba de dictar una importante sentencia en materia del Impuesto sobre Sucesiones y Donaciones. Nos referimos a la sentencia de 19 de mayo de 2020, que resuelve el recurso de casación número 499/2020, en la que se trata de delimitar el concepto de ajuar doméstico y su valoración a efectos de cálculo del Impuesto.

Según el artículo 15 de la Ley del Impuesto sobre Sucesiones y Donaciones (LISD) y el 34 del Reglamento que la desarrolla, el ajuar doméstico forma parte de la masa hereditaria y establece una presunción según la cual, el mismo se valorará en el 3% del importe del caudal relicto del causante. Presunción que puede ser destruida por el interesado asignando un valor superior o probando un valor inferior o, incluso, su inexistencia.

Sobre el concepto de ajuar doméstico

Se trata, por tanto, de determinar el concepto de ajuar doméstico y, concretamente, delimitar qué elementos o bienes deben ser incluidos en él y cuáles han de reputarse claramente excluidos. Para ello acude el Tribunal al Código Civil y al concepto de ajuar domestico referido en el Impuesto sobre el Patrimonio y define el ajuar doméstico como el conjunto de bienes muebles afectos al servicio de la vivienda familiar o al uso personal del causante.

Según el Alto Tribunal, el concepto de ajuar doméstico, no definido en la norma fiscal, no puede comprender sin más un porcentaje sobre la totalidad de los bienes de la herencia, sino sólo aquéllos que, conforme a la norma civil y fiscal, sean propiamente ajuar.

Siendo así, su valoración no puede realizarse aplicando el 3% sobre la totalidad de los bienes de la herencia, sino que hay que excluir de dicha fórmula aquellos bienes que por su identidad, valor y función no sean susceptibles de uso particular y personal del causante.

Sin duda, la interpretación que se hace en esta sentencia y en una anterior, de 10 de marzo de 2020, cuyos argumentos se reproducen, va a marcar un antes y un después en el cálculo del impuesto que afectará a muyos contribuyentes, pues supone, en la mayoría de los casos, disminuir la base imponible y, con ello, la cuota a pagar.

Conclusiones de la Sentencia

Las concusiones alcanzadas en la sentencia se resumen en las siguientes:

1.- El ajuar doméstico comprende el conjunto de bienes muebles afectos al servicio de la vivienda familiar o al uso personal del causante.

2.- En concreto, no es correcta la idea de que el tres por ciento del caudal relicto que, como presunción legal, establece el mencionado artículo 15 LISD comprende la totalidad de los bienes de la herencia, sino sólo aquéllos que puedan afectarse, por su identidad, valor y función, al uso particular o personal del causante, con exclusión de todos los demás.

3.- Las acciones y participaciones sociales, por no integrarse, ni aun analógicamente, en tal concepto de ajuar doméstico, por amplio que lo configuremos, no pueden ser tomadas en cuenta a efectos de aplicar la presunción legal del 3 por ciento.

4.- El contribuyente puede destruir tal presunción haciendo uso de los medios de prueba admitidos en Derecho, a fin de acreditar, administrativa o judicialmente, que determinados bienes, por no formar parte del ajuar doméstico, no son susceptibles de inclusión en el ámbito del 3 por 100, partiendo de la base de que tal noción sólo incluye los bienes muebles corporales afectos al uso personal o particular, según el criterio que hemos establecido.

Sobre la carga de la prueba

De especial interés resulta el pronunciamiento de la Sala sobre la carga de la prueba, según el cual, cuando se trate de bienes que por su propia naturaleza no son susceptibles de formar parte del ajuar doméstico, la Administración debe excluirlos sin exigir prueba al contribuyente. Dice el Tribunal Supremo “En otras palabras, sobre el dinero, títulos, los activos inmobiliarios u otros bienes incorporales no se necesita prueba alguna a cargo del contribuyente, pues se trata de bienes que, en ningún caso, podrían integrarse en el concepto jurídico fiscal de ajuar doméstico, al no guardar relación alguna con esta categoría.”

Sobre la posibilidad de revisar liquidaciones o autoliquidaciones anteriores

Ya hemos comentado la gran trascendencia que esta jurisprudencia puede tener a futuro, dado que supone un cambio radical en la valoración del ajuar doméstico con efectos, significativamente, a favor de los contribuyentes.

Respecto a posibilidad de aplicar esta doctrina a liquidaciones o autoliquidaciones anteriores, conviene analizar cada caso en concreto y cómo se determinó el valor del ajuar doméstico, para valorar, en función de las diferentes vías contempladas en el ordenamiento, si procede su revisión. Todo ello teniendo en cuenta los límites derivamos de la prescripción y de las situaciones que hagan ganado firmeza.

Última oportunidad para la celebración de Consejos y Juntas telemáticas

El artículo 40 del Real Decreto-ley 8/2020 se ha modificado hasta en dos ocasiones desde su publicación hará dos meses, la última de las cuales ha sido llevada a cabo hace escasos días, más concretamente el día 27 de mayo.

Queremos llamar la atención sobre dicho artículo habida cuenta su innegable utilidad en los tiempos que corren, ya que en su redacción actual no sólo permite la celebración de los consejos órganos de administración por videoconferencia, como hacía inicialmente, sino que también ha extendido tal prerrogativas a la celebración de juntas o asambleas de socios, permitiendo incluso el uso de conferencias telefónicas en lugar de videoconferencias como inicialmente era exigido.

Por su relevancia procedemos a la transcripción del precepto, subrayando los cambios introducidos

“1. Aunque los estatutos no lo hubieran previsto, durante el periodo de alarma, las sesiones de los órganos de gobierno y de administración de las asociaciones, de las sociedades civiles y mercantiles, del consejo rector de las sociedades cooperativas y del patronato de las fundaciones podrán celebrarse por videoconferencia o por conferencia telefónica múltiple, siempre que todos los miembros del órgano dispongan de los medios necesarios, el secretario del órgano reconozca su identidad, y así lo exprese en el acta, que remitirá de inmediato a las direcciones de correo electrónico de cada uno de los concurrentes. La misma regla será de aplicación a las comisiones delegadas y a las demás comisiones obligatorias o voluntarias que tuviera constituidas. La sesión se entenderá celebrada en el domicilio de la persona jurídica.

Aunque los estatutos no lo hubieran previsto, durante el periodo de alarma, las juntas o asambleas de asociados o de socios podrán celebrarse por video o por conferencia telefónica múltiple siempre que todas las personas que tuvieran derecho de asistencia o quienes los representen dispongan de los medios necesarios, el secretario del órgano reconozca su identidad, y así lo exprese en el acta, que remitirá de inmediato a las direcciones de correo electrónico.“

Con la citada modificacion es posible celebrar las juntas a distancia que antes no era posible, ahora bien se ha de tener en cuenta que el precepto introduce una limitación, sólo serán validas las juntas celebradas durante el periodo de alarma, cuya conclusión inicialmente está prevista para el día 8 de junio, si bien según los rumores es muy posible que el gobierno cuente con los apoyos suficientes como para realizar una última prórroga que llegará hasta el día 21 de junio. Por lo que si se desea utilizar dicho precepto será imprescindible realizar las convocatorias cuanto antes.

Resulta relevante destacar que las actas de este tipo de asambleas son diferentes de las ordinarias, entre otras peculiaridades, destacan que el secretario ha de reconocer a los asistentes, indicar que todos los miembros del órgano disponían de los medios necesarios, advertir que se procederá a su grabación y remitir de inmediato el acta de la Junta a cada uno de los concurrentes a los correos electrónicos previamente indicados, acta que deberá ser confeccionada sobre la marcha.

Breve guía de las ayudas destinadas a paliar el impacto derivado de la crisis sanitaria ocasionada por el COVID-19 sobre las microempresas y autónomos de Cantabria (cheques de resistencia)

La concesión de ayudas por la Sociedad para el Desarrollo Regional de Cantabria (SODERCAN) destinadas a las microempresas afectadas por el RD 28 463/20 o normativa dictada al efecto, por el que se declara el estado de alarma para la gestión de la crisis sanitaria ocasionada por el COVID-19. Principales objetivos:

- Mitigar el posible impacto ocasionado sobre autónomos y microempresas afectadas por el RD 28 463/20 o normativa dictada al efecto.

- Preservar la continuidad de su actividad durante y después del estado de alarma.

- Mantener el empleo.

Los principales aspectos de las ayudas que va a conceder SODERCAN, S.A., son los siguientes:

- Podrán solicitar estas ayudas los autónomos y microempresas que hayan visto suspendida su actividad presencial o de apertura al público por el RD 463/2020 y las posteriores normas dictadas.

- Para poder tener acceso a estas ayudas es necesario que, la actividad empresarial suspendida estuviera activa el 14 de marzo de 2020, fecha en la que entró en vigor el RD 463/2020, y que tengan domicilio social y realicen su actividad en Cantabria.

La cuantía de las ayudas dependerá del número de trabajadores:

- Autónomo sin empleados o una microempresa con un único trabajador, la ayuda será de 150€ semanales.

- Autónomo o microempresa con entre 2 y 5 trabajadores, 225€ semanales.

- Autónomo o microempresa con 6 a 9 trabajadores, la ayuda ascenderá a 300€ semanales.

La finalidad última de estas ayudas es apoyar a los autónomos y microempresas para evitar que la actual crisis sanitaria, que tiene carácter temporal, acabe teniendo consecuencias permanentes en la actividad y el empleo. En cumplimiento de este fin, los beneficiarios se deberán comprometer a reanudar su actividad en un plazo no superior a 10 días contados desde el cese de la suspensión y a mantener el empleo que tenían en la fecha de la suspensión durante un periodo de 6 meses contados a partir de dicho cese.

A los efectos de estas ayudas, se contemplan, única y exclusivamente, aquellas actividades presenciales o de apertura al público que hayan sido suspendidas por imperativo legal, tanto por las normas dictadas, como por las nuevas suspensiones que puedan decretarse.

Se admitirá una única solicitud por empresa y actividad suspendida. E independientemente del momento de la solicitud, se tendrá derecho a percibir la ayuda desde la fecha en que entró en vigor la suspensión de la actividad, y hasta que cese la misma.

Una vez publicada la convocatoria en el BOC, la solicitud y toda la tramitación de la ayuda se podrá realizar a partir de inicios de la próxima semana de forma telemática, a través del Gestor de Ayudas disponible en la web de SODERCAN, momento en el que se hará la correspondiente difusión.

En la guía que ha preparado Sodercan, (pulsa aquí para acceder) se indican toda la documentación necesaria para presentación de la solicitud, así como otros aspectos reseñables de las ayudas. Señalar que la concesión de las mismas será por concurrencia competitiva, es decir se tendrá en cuenta la fecha y hora de presentación de la solicitud firmada a través del gestor de ayudas de SODERCAN, S. A. a los efectos de su concesión.

Real Decreto Ley 19/2020: se aprueban nuevas medidas fiscales

El 27 de mayo se publicó en el Boletín Oficial del Estado el Real Decreto-ley 19/2020, de 26 de mayo, por el que se adoptan medidas complementarias en materia agraria, científica, económica, de empleo y Seguridad Social y tributarias para paliar los efectos del COVID-19.

De nuevo, la aprobación de esta norma contempla medidas fiscales, la mas importante de ellas afecta a la presentación del Impuesto sobre Sociedades.

PRESENTACIÓN DE LA DECLARACIÓN DEL IMPUESTO SOBRE SOCIEDADES

Mantenimiento del plazo de presentación de la declaración del IS

-

Se mantiene el plazo de presentación del IS para aquellos contribuyentes cuyo plazo para la formulación y aprobación de las cuentas anuales del ejercicio se ajuste a lo dispuesto en los artículos 40 y 41 del Real Decreto-ley 8/2020. Por tanto, la declaración deberá ser presentada en el plazo de los 25 días naturales siguientes a los seis meses posteriores a la conclusión del periodo impositivo (Art 124.1 LIS).

-

Si las cuentas anuales no hubieran sido aprobadas por el órgano correspondiente a la finalización de este plazo, la declaración se realizará con las cuentas anuales disponibles.

-

Se entiende por cuentas anuales disponibles:

-

Sociedades anónimas cotizadas: las cuentas anuales auditadas a que se refiere la letra a) del aparado 1 del artículo 41 del mencionado Real Decreto-ley 8/2020.

-

Resto de contribuyentes: i) las cuentas anuales auditadas o, en su defecto, ii) las cuentas anuales formuladas por el órgano correspondiente, o a falta de estas últimas, iii) la contabilidad disponible llevada de acuerdo con lo previsto en el Código de Comercio o con lo establecido en las normas por las que se rijan.

-

Presentación de nueva autoliquidación

-

Se deberá presentar una nueva autoliquidación siempre que las cuentas anuales aprobadas por el órgano correspondiente difieran de las utilizadas en la presentación de la autoliquidación del Impuesto realizado en el plazo establecido por el artículo 124.1 LIS (25 días siguientes a los 6 meses posteriores al cierre del ejercicio).

-

Plazo para la presentación: hasta el 30 de noviembre de 2020.

-

En los casos en los que de la nueva autoliquidación resultase una cantidad a ingresar superior o una cantidad a devolver inferior a la derivada de la autoliquidación anterior, la nueva autoliquidación tendrá la consideración de complementaria (art. 122 LGT).

La cantidad a ingresar resultante devengará intereses de demora (art 26 LGT) desde el día siguiente a la finalización del plazo de presentación ordinario de declaración (art. 124.1 LIS).

-

En los casos en los que de la nueva autoliquidación no resultase una cantidad a ingresar superior o una cantidad a devolver inferior a la derivada de la autoliquidación anterior, la nueva autoliquidación (declaración rectificativa) tendrá las siguientes particularidades:

-

Producirá efectos desde su presentación.

-

No será de aplicación lo establecido en los artículos 120.3 LGT y 126 y ss. RGAT respecto a la rectificación de liquidaciones.

-

La Administración no tendrá limitadas sus facultades para verificar o comprobar la primera y la nueva autoliquidación.

-

-

La nueva autoliquidación no se verá afectada por las limitaciones a la rectificación de las opciones establecidas en artículo 119.3 LGT.

-

Cómputo de los intereses de demora en declaraciones a devolver.

-

Declaraciones con importe a devolver: El plazo de los 6 meses para realizar la devolución se contará a partir de la finalización del plazo para la presentación de la nueva autoliquidación, es decir a partir del 30 de noviembre de 2020.

-

Nuevas autoliquidaciones con importe a devolver como consecuencia de un ingreso efectivo en la autoliquidación anterior: se devengarán intereses de demora sobre la cantidad ingresada desde el día siguiente a la finalización del plazo voluntario de declaración del 124.1 LIS. Por tanto, en estos casos podrá haber dos liquidaciones de intereses, una la correspondiente a la devolución de la cantidad ingresada, que se computará desde que finalice el plazo voluntario de presentación de la primera declaración, y otra sobre el resultado de la autoliquidación, que se computará transcurridos seis meses desde el 30 de noviembre de 2020, solo en los casos en que la Administración tarde más de seis meses en realizar la devolución.

-

-

Las autoliquidaciones presentadas por los obligados tributarios, tanto las presentadas en el plazo normal de declaración, como las nuevas autoliquidaciones, podrán ser objeto de verificación y comprobación por la Administración, que practicará, en su caso, la liquidación que proceda. En particular, no se derivará ningún efecto preclusivo de las rectificaciones realizadas en las nuevas autoliquidaciones.

AMPLIACIÓN DEL PERIODO DE CARENCIA DE INTERESES EN LOS APLAZAMIENTOS REGULADOS EN EL RD-l 7/2020 y RD-l 11/2020.

Se amplía de tres a cuatro meses el periodo durante el cual no se devengarán intereses de demora en los aplazamientos excepcionales de deudas regulados en los artículos 14 del Real Decreto-ley 7/2020, de 12 de marzo, y 52 del Real Decreto-ley 11/2020, de 31 de marzo. Es decir, afecta a los siguientes aplazamientos:

-

Aplazamiento de 6 meses de deudas derivadas de liquidaciones y autoliquidaciones con plazo de presentación entre el 13 de marzo y 30 mayo cumpliendo los siguientes requisitos:

-

Deudas ≤ 30.000€.

-

Deudor con V.O. ≤ a 6.010.121,04 €.

-

Aplazamiento de 6 meses de declaraciones aduaneras presentadas entre 2 de abril y 30 mayo cumpliendo los siguientes requisitos:

-

Importe de la deuda > 100€ < 30.000 €.

-

Destinatario de la mercancía importada: persona o entidad con VO ≤ a 6.010.121,04 en 2019.

-

No aplica a entidades que liquiden IVA a la importación mediante sistema de IVA diferido.

Esta medida se aplicará a las solicitudes de aplazamiento que se hubieran presentado a partir de la entrada en vigor de los Reales Decretos- leyes que los regularon.

PUBLICACIÓN DEL LISTADO DE MOROSOS

Se retrasa hasta el 1 de octubre de 2020 la publicación del listado de deudores a la Hacienda Pública a 31 de diciembre de 2019. Normalmente la publicación tiene lugar durante el primer semestre de cada año.

EXENCIÓN DEL AJD DE LAS ESCRITURAS DE FORMALIZACION DE DETERMINADAS MORATORIAS

Se declaran exentas de AJD las escrituras de formalización de determinadas moratorias:

-

las previstas en artículo 13.3 del Real Decreto-ley 8/2020, de 17 de marzo, de medidas urgentes extraordinarias para hacer frente al impacto económico y social del COVID-19,

-

las previstas en el artículo 24.2 del Real Decreto-ley 11/2020, de 31 de marzo, por el que se adoptan medidas urgentes complementarias en el ámbito social y económico para hacer frente al COVID-19,

-

las moratorias convencionales concedidas al amparo de Acuerdos marco sectoriales adoptados como consecuencia de la crisis sanitaria ocasionada por el COVID-19 previstas en el artículo 7 del Real Decreto-ley 19/2020, de 26 de mayo.

Laboral. Posibles escenarios después del ERTE FUERZA MAYOR a partir del 01 de julio de 2020.

Les detallamos los posibles escenarios existentes, en el día de hoy, cumpliendo con la normativa vigente.

El Real decreto Ley 8/2020, en sus artículos 23 y 24, dice claramente cuando NO se incumple la obligación de “mantenimiento del empleo” en los 6 meses posteriores al ERTE:

- Despido disciplinario declarado procedente, es decir, por medio de un acto de conciliación o por sentencia judicial, (o si el trabajador no reclama contra el despido disciplinario).

- Por baja o dimisión voluntaria del/la trabajador/a.

- Jubilación.

- Invalidez Permanente en su grado Total o Absoluta o Gran Invalidez.

En cuanto a los contratos de trabajo temporales, la norma dice:

- Expiración del tiempo convenido o la realización de la obra y/o servicio que constituya su objeto; o cuando no puede realizarse de forma inmediata la actividad que constituye su objeto; o cuando no puede realizarse de forma inmediata la actividad objeto de la contratación.

Eso quiere decir, que los contratos eventuales, que quedaron suspendidos durante el ERTE, y que se reanuden a partir del día 01 de julio de 2020, a medida que vayan finalizando su duración convenida, (es decir transcurrido el plazo que les quedaba para su finalización antes del Estado de Alarma) se podrá extinguir la relación laboral por fin de contrato.

III .- MANTENIMIENTO DE EMPLEO

Se debe mantener el nivel empleo en los 6 meses, que es diferente al mantenimiento medio de la plantilla, posteriores al término del ERTE, ya que computan por persona, siendo indiferente su jornada laboral, a partir de 01 de julio de 2020.

Por tanto, hay dos opciones, a partir de esa fecha, siempre y cuando se haya derogado el Real Decreto Ley 8/2020 y las medidas especiales COVID-19, aunque existe la posibilidad de otra publicación de normativa que altere y modifique la que existe actualmente, cambiando criterios y/o condiciones y/o requisitos: