|

Canarias

Agosto 2023

Hasta el día 21

Tasa fiscal sobre el juego.

042. Autoliquidación Bingo electrónico.

Hasta el día 21 el correspondiente al mes anterior.

047. Autoliquidación Apuestas externas.

Hasta el día 21 el correspondiente al mes anterior.

Impuesto sobre Transmisiones patrimoniales y actos jurídicos documentados.

610. Pago en metálico del impuesto que grava los documentos negociados por Entidades Colaboradoras.

Hasta el día 21 el correspondiente al mes anterior.

615. Pago en metálico del impuesto que grava la emisión de documentos que lleven aparejada acción cambiaria o sean endosables a la orden.

Hasta el día 21 el correspondiente al mes anterior.

Hasta el día 31

412. Autoliquidación.

Hasta el día 31 el correspondiente al mes anterior.

417. Autoliquidación Suministro Inmediato de Información.

Hasta el día 31 el correspondiente al mes anterior.

418. Régimen especial del grupo de entidades.

Hasta el día 31 el correspondiente al mes anterior.

419. Régimen especial del grupo de entidades.

Hasta el día 31 el correspondiente al mes anterior.

Impuesto sobre las labores del Tabaco

460. Autoliquidación.

Hasta el día 31 el correspondiente al mes anterior.

461. Declaración de operaciones accesorias al modelo 460

Hasta el día 31 el correspondiente al mes anterior.

468. Comunicación de los precios medios ponderados de venta real.

Hasta el día 31 el correspondiente al mes anterior.

Impuesto especial sobre Combustibles derivados del petróleo.

430. Declaración-Liquidación

Hasta el día 31 el correspondiente al mes anterior.

Septiembre 2023

Hasta el día 20

Impuesto sobre Transmisiones patrimoniales y actos jurídicos documentados.

610. Pago en metálico del impuesto que grava los documentos negociados por Entidades Colaboradoras.

Hasta el día 20 el correspondiente al mes anterior.

615. Pago en metálico del impuesto que grava la emisión de documentos que lleven aparejada acción cambiaria o sean endosables a la orden.

Hasta el día 20 el correspondiente al mes anterior.

Tasa fiscal sobre el juego.

042. Autoliquidación Bingo electrónico.

Hasta el día 20 el correspondiente al mes anterior.

047. Autoliquidación Apuestas externas.

Hasta el día 20 el correspondiente al mes anterior.

Plusvalía municipal. Las liquidaciones no impugnadas antes del 26 de octubre de 2021 no pueden recurrirse

Se acaba de hacer pública una nueva sentencia del Tribunal Supremo, en esta ocasión, de gran relevancia puesto que se pronuncia sobre la limitación de efectos contenida en la sentencia del Tribunal Constitucional de 2021 que declaró el impuesto inconstitucional.

Como recordarán, la STC 182/2021, de 26 de octubre declaró el IIVTNU inconstitucional, aunque delimitando y limitando los efectos temporales de dicha declaración. De este modo, el TC constitucional fija como situaciones que no pueden ser susceptibles de ser revisadas con fundamento en dicha sentencia las siguientes:

-

Aquellas obligaciones tributarias devengadas por este impuesto que, a la fecha de dictarse la misma, hayan sido decididas definitivamente mediante sentencia con fuerza de cosa juzgada o mediante resolución administrativa firme.

-

Se asimila a situaciones consolidadas los siguientes supuestos:

(i) las liquidaciones provisionales o definitivas que no hayan sido impugnadas a la fecha de dictarse esta sentencia y

(ii) las autoliquidaciones cuya rectificación no haya sido solicitada ex art. 120.3 LGT a dicha fecha.

La sentencia se dictó el 26 de octubre y se publicó en el BOE el 25 de noviembre. Obsérvese que la limitación de efectos declarada en la sentencia se refiere a la fecha de pronunciamiento (26 de octubre) y no a la fecha de publicación en el BOE de la misma (25 de noviembre), que es cuando producen efectos. Es importante subrayar que el 26 de octubre, fecha en que se dicta la sentencia, el TC hace público su fallo a través de un comunicado en su página web a través del que se anuncia la declaración de inconstitucionalidad y sus efectos (o limitación de efectos) pero no se da a conocer el texto íntegro de la resolución.

Pues bien, el caso que se resuelve en esta sentencia del TS es cómo se ven afectadas por la limitación de efectos aquellas situaciones (liquidaciones o autoliquidaciones) que, a fecha de dictarse la sentencia no se habían impugnado, pero se encontraban todavía en plazo de hacerlo, y que fueron impugnadas antes del 25 de noviembre, es decir, antes de la publicación de la sentencia en el BOE. Concretamente, el supuesto que resuelve la sentencia se trataba de una liquidación de plusvalía notificada al contribuyente el 21 de octubre contra la que se interpuso recurso reposición el 8 y 10 de noviembre de 2021.

Pues bien, el Tribunal Supremo, tras analizar el alcance y fundamento de la potestad del Tribunal Constitucional para determinar los efectos temporales de las sentencias que declaren la inconstitucionalidad de normas, señala que la LOTC prevé expresamente la posibilidad de publicación del fallo antes de la preceptiva publicación por el BOE y concluye que «[…] la delimitación de las situaciones consolidadas a esta fecha del dictado de sentencia es una decisión del Tribunal Constitucional que tan solo al mismo corresponde, dentro del ejercicio de sus facultades y responsabilidades […]», por lo que los Jueces y Tribunales, así como los poderes públicos en general, quedan vinculados y deben respetar y aplicar en sus propios términos dicha limitación de efectos.

Con base en lo anterior, declara que las liquidaciones provisionales o definitivas por IIVTNU que no hubieran sido impugnadas a la fecha de dictarse dicha sentencia, 26 de octubre de 2021, no podrán ser impugnadas con fundamento en la declaración de inconstitucionalidad efectuada en la misma, al igual que tampoco podrá solicitarse con ese fundamento la rectificación, ex art. 120.3 LGT, de autoliquidaciones respecto a las que aún no se hubiera formulado solicitud de rectificación al tiempo de dictarse la STC 26 de octubre de 2021.

Sin embargo, se aclara que sí será posible impugnar dentro de los plazos establecidos para los distintos recursos administrativos, y el recurso contencioso-administrativo, tanto las liquidaciones provisionales o definitivas que no hubieren alcanzado firmeza al tiempo de dictarse la sentencia, como solicitar la rectificación de autoliquidaciones ex art. 120.3 LGT, dentro del plazo establecido para ello, con base en otros fundamentos distintos a la declaración de inconstitucionalidad efectuada por la STC 182/2021. Así, entre otros casos, podrá impugnarse con fundamento en las previas sentencias del Tribunal Constitucional que declararon la inconstitucionalidad de las normas del IIVTNU en cuanto sometían a gravamen inexcusablemente situaciones inexpresivas de incremento de valor (entre otras STC 59/2017) o cuando la cuota tributaria tiene alcance confiscatorio (STS 126/2019 ) al igual que por cualquier otro motivo de impugnación, distinto de la declaración de inconstitucionalidad por STC 182/2021.

Con esta resolución judicial se fija criterio en una cuestión que ha sido resuelta de forma dispar en los distintos Juzgados y Tribunales contencioso-administrativos, en los casos de aquellos contribuyentes que estaban en plazo para recurrir liquidaciones por plusvalía en la fecha que se declaró la inconstitucionalidad, pero aún no habían formalizado su recurso.

Gravar en IRPF las ganancias patrimoniales procedentes de la transmisión de inmuebles sin considerar la inflación es constitucional

Por fin se ha publicado la esperada sentencia del Tribunal Constitucional sobre la supresión de los coeficientes de actualización monetaria para el cálculo de las ganancias inmobiliarias sometidas a tributación en el IRPF. Se trata de la STC 67/2023, de 6 de junio de 2023, que resuelve la cuestión de inconstitucionalidad planteada por la Sala de lo Contencioso-administrativo del Tribunal Superior de Justicia de Andalucía.

Como recordarán, la Ley 26/2014, modificó la Ley del IRPF y suprimió la aplicación de los coeficientes de actualización monetaria que hasta entonces se venían aplicando al calcular la ganancia patrimonial generada con la transmisión de bienes inmuebles. Desde dicha modificación, la ganancia patrimonial se calcula sin actualizar el valor de adquisición del inmueble y, por tanto, sin tener en cuenta la inflación.

La cuestión planteaba la duda de si el principio de capacidad económica del art. 31.1 CE exige que la ley tenga en cuenta la inflación para determinar el importe de las ganancias patrimoniales derivadas de la transmisión de inmuebles, de modo que no se graven plusvalías puramente nominales.

El principio de capacidad económica no solo exige que todo tributo recaiga sobre un presupuesto de hecho revelador de capacidad económica, sino que, además, demanda que la obligación tributaria se cuantifique conforme a ella. Ahora bien, en este segundo aspecto el legislador dispone de un amplio margen de libertad para concretar la cuantía del tributo, conforme a criterios de razonabilidad y proporcionalidad.

La supresión de los coeficientes de actualización para los inmuebles en 2014 se fundamentó en que las ganancias inmobiliarias eran la única partida del IRPF que tenía en cuenta la evolución de los precios, sin que este tratamiento singularizado estuviera justificado. Así lo puso de manifiesto el Informe del comité de expertos para la reforma del sistema tributario elaborado en febrero de 2014, unos meses antes de la reforma examinada.

En relación con los ajustes por inflación, el TC ya desestimó en un precedente, referido al impuesto sobre la plusvalía municipal, que este debiera calcularse en todo caso teniendo en cuenta la inflación. En aquel caso aseguró que el principio nominalista es coherente con el orden constitucional y que solo en “situaciones extremas” de inflación “especialmente aguda” sería exigible al legislador actuar para evitar que la erosión inflacionaria afecte negativamente al principio de capacidad económica. El Tribunal considera que la situación económica previa y posterior a la reforma de 2014, con una inflación media del 2,37 por 100 anual para el periodo 2004-2014 y del 1,80 por 100 anual para el periodo 2014-2023, se halla muy lejos de poder calificarse como “extrema” o “especialmente aguda”.

Asimismo, subraya que la norma enjuiciada no puede analizarse de forma aislada, sino en conjunto con el resto de las disposiciones del IRPF, que ya dispensan un tratamiento preferencial a las ganancias inmobiliarias frente a otras rentas, ya que tributan a tipos inferiores a las rentas salariales o empresariales y además gozan de determinadas exenciones cuando provienen de la vivienda habitual.

La sentencia concluye que del principio de capacidad económica no cabe inferir una obligación para el legislador de prever, siempre y en todo caso, la actualización del valor de adquisición de los inmuebles, singularizando las ganancias inmobiliarias mediante un específico ajuste a la inflación que no se aplica a ningún otro elemento del IRPF, ni en otros tributos que gravan también los incrementos patrimoniales, como la plusvalía municipal o el Impuesto sobre Sociedades. Se trata de una legítima opción de la que se podrá discrepar desde un punto de vista de oportunidad política o legislativa, pero que no supone un caso de inconstitucionalidad por omisión.

No obstante, aunque la posición del TC es la de considerar la norma ajustada a la Constitución, la cuestión no ha sido pacífica y la sentencia cuenta con los votos particulares de dos magistrados que consideran que con esa reforma, lejos de someterse a gravamen una verdadera capacidad económica se estaría haciendo tributar a los ciudadanos por manifestaciones de riqueza total o parcialmente inexistentes, en abierta contradicción tanto con el principio de capacidad económica como con el sistema tributario justo a los que hace referencia el art. 31.1 CE.

Fuente: Tribunal Constitucional

La retribución del administrador no aprobada por Junta General no es liberalidad.

El Tribunal Supremo se acaba de pronunciar, en una sentencia de 27 de junio de 2023, sobre el manido tema de la deducibilidad en el Impuesto sobre Sociedades de la retribución de administradores.

En el supuesto descrito en la sentencia, la Audiencia Nacional había negado la deducibilidad de las retribuciones satisfechas al administrador, dado que las mismas no habían sido aprobadas en Junta General de Accionistas, lo que considera un “evidente incumplimiento” de las formalidades mercantiles y, por consiguiente, entiende que el gasto no puede ser deducible, ex artículo 14.1.e) del TRLIS, al tratarse de una liberalidad.

Sin embargo, la solución adoptada por la Audiencia Nacional no es compartida por el Tribunal Supremo. En el análisis del caso, en primer lugar, no considera infringida la normativa mercantil, pues la legislación aplicable ratione temporis no prevé la necesidad de que de que la junta general de una sociedad anónima -no limitada- apruebe las retribuciones de sus administradores. Pero es que, además, añade que “aun cuando se admitiera (a efectos dialécticos) que la aprobación por la junta general es un requisito exigido por la normativa mercantil, no rige en modo alguno en el caso de compañías con un socio único (como aquí sucede, pues el único socio de (...) es la recurrente) de suerte que ampararse en la inexistencia de un acuerdo de la junta general (lo que hay es una decisión propia de la voluntad del socio único) que apruebe la remuneración, constituye un abuso de la formalidad que no puede ser admitido.”

De este modo, el TS considera que negar la deducibilidad del gasto basándose, únicamente, en una “supuesta” infracción de la normativa mercantil, es una medida desproporcionada y acude también al enriquecimiento injusto que supondría para la Administración negar la deducibilidad del gasto contabilizado, con causa onerosa y correlacionado con los ingresos en el IS bajo dicha premisa, a la vez que percibe como IRPF los rendimientos obtenidos -como liberalidad- por los administradores, llegando a afirmar que nada puede ser al mismo tiempo una cosa y su contraria.

En definitiva, en esta importante sentencia, la jurisprudencia que establece el Tribunal Supremo es la siguiente:

-

Las retribuciones percibidas por los administradores de una entidad mercantil y que consten contabilizadas, acreditadas y previstas en los estatutos de la sociedad no constituyen una liberalidad no deducible -art.14.1.e) TRLIS- por el hecho de que la relación que une a los perceptores de las remuneraciones con la empresa sea de carácter mercantil y de que tales retribuciones no hubieran sido aprobadas por la junta general, siempre que de los estatutos quepa deducir el modo e importe de tal retribución, como sucede en este caso.

-

En el supuesto de que la sociedad esté integrada por un socio único no es exigible el cumplimiento del requisito de la aprobación de la retribución a los administradores en la junta general, por tratarse de un órgano inexistente para tal clase de sociedades, toda vez que en la sociedad unipersonal el socio único ejerce las competencias de la junta general (art. 15 TRLSC).

-

Aún en el caso de aceptarse que fuera exigible legalmente este requisito previsto en la ley mercantil -para ejercicios posteriores a los analizados-, su inobservancia no puede comportar automáticamente la consideración como liberalidad del gasto correspondiente y la improcedencia de su deducibilidad.

Adicionalmente, aunque la norma aplicable al supuesto de hecho era el TRLIS, también se pronuncia la sentencia sobre la exclusión de los gastos contrarios al ordenamiento jurídico (art. 15.1.f) de la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades -LIS-, norma que no es aplicable al caso, pero sobre la que también existen, actualmente, serias dudas en lo relativo a su posible aplicación en este tema de la deducibilidad de la retribución de administradores. En este sentido, estable que “Por lo demás, al margen de lo que se ha razonado, ampliamente, sobre la inexistencia de infracción normativa mercantil y, en particular, de los arts. 130 TRLSA y 217 TRLSC, que ya han sido interpretados, máxime en la situación de sociedad de socio único que ostenta la mercantil difícilmente podrían ser considerados contrarios al ordenamiento jurídico estos emolumentos, máxime ante nuestra muy reiterada doctrina sobre la deducibilidad como gasto en el impuesto sobre sociedades de los intereses de demora que el contribuyente padece y sobre los que en su día se alegó tal causa de exclusión (serie de sentencias que comienza por la de esta Sala y Sección de 8 de febrero de 2021 (…)”.

El Ministerio de Hacienda ha admitido la nulidad absoluta de las sanciones del 720

Como es sabido, el Tribunal de Justicia de la Unión Europea (TJUE), en sentencia de 27 de enero de 2022, dictada en el asunto C-788/19, declaró que la normativa reguladora de la obligación declarar bienes y derechos en el extranjero -modelo 720- resultaba contraria al derecho de la Unión Europea. Esta declaración motivó que el Legislador modificara dicha normativa para adaptarla a los principios comunitarios que se consideraron infringidos.

Tras dicha sentencia, el Tribunal Supremo declaró nulas las consecuencias que dicha normativa anudada a la falta de presentación o presentación incorrecta del modelo 720, es decir, tanto la imprescriptibilidad de las rentas del art. 39.2 de la LIRPF, como las cuantiosas sanciones previstas.

Ante este panorama, distintas serían las vías utilizadas por cada contribuyente para recuperar los importes indebidamente pagados, en función de que las liquidaciones y sanciones hubieran sido impugnadas y el momento procesal en el que se encuentran.

Como ya apuntamos en su día (ver Newsletter 1-2022), en aquellos casos en los que las sanciones hubieran adquirido firmeza, una posible vía de impugnación era acudir al procedimiento especial de revisión de actos nulos de pleno derecho del artículo 217 de la LGT.

Pues bien, en estos días se ha hecho público que el Ministerio de Hacienda ha admitido la nulidad absoluta (art. 217 de la LGT) de las sanciones formales en su día impuestas, procediéndose a la devolución de las cantidades indebidamente ingresadas a aquellos contribuyentes que impulsen dicha vía. Concretamente se considera que concurre la causa de nulidad prevista en la letra a) del apartado 1 de dicho precepto, por tratarse de actos tributarios que “lesionen los derechos y libertades susceptibles de amparo constitucional”.

Cabe recordar que procede acudir a este procedimiento especial de revisión cuando se trate de actos firmes en vía administrativa y que el procedimiento puede iniciarse de oficio o a instancia del interesado. Las causas son las tasadas en la Ley y, ni que decir tiene, que son muy escasos los supuestos en los que se ha llegado a admitir la concurrencia de causas de nulidad de pleno derecho. De ahí, la relevancia de esta noticia.

En los casos en los que el procedimiento se inicie a instancia del interesado, debe dirigirse al órgano que dictó el acto cuya revisión se pretende y la resolución del mismo corresponde al Ministro de Hacienda o al órgano en quien delegue, que deberá resolver en el plazo de un año.

Cabe señalar que la declaración de nulidad requiere el dictamen favorable del Consejo de Estado y, en este sentido y dado que dichos dictámenes se hacen públicos, el dictamen del Consejo de Estado emitido en uno de los expedientes a los que hemos tenido acceso dice lo siguiente:

-

En consecuencia, no cabe sino concluir que procede declarar la nulidad de pleno derecho de la sanción impuesta a D. ...... ...... en el expediente sancionador A07 n.º 70783641 in-coado por la Dependencia Regional de Inspección de la Agencia Estatal de Administración Tributaria de Andalucía, Ceuta y Melilla, en tanto concurre la causa de nulidad de pleno derecho prevista en la letra a) del artículo 217.1 de la Ley General Tributaria por razón dela improcedente aplicación de un régimen sancionador que vulnera el artículo 25.1 de la Constitución al haber sido declarado por el TJUE contrario al derecho de la Unión Europea.”

Así las cosas, nuestra recomendación es, para aquellos obligados tributarios que se encuentren en esta situación -que tuvieran sanciones formales que hubieran adquirido firmeza en vía administrativa-, la de instar el procedimiento especial de declaración de nulidad de pleno derecho pues, a través de esta vía, casi con seguridad, puedan recuperar el importe en su día pagado. A estos efectos, es importante resaltar que dicho procedimiento puede instarse en cualquier momento, ya que no está sujeto a plazos de prescripción o caducidad.

Responsabilidad solidaria de la madre del hijo menor que actúa como su representante en las operaciones de vaciamiento patrimonial

La figura del responsable está prevista en nuestro ordenamiento jurídico tributario para garantizar a la AEAT el cobro de deuda tributaria en caso de impago del deudor principal. Se regulan distintos supuestos de responsabilidad en la LGT, subsidiaria y solidaria, pero a la que vamos a hacer referencia a continuación es al supuesto de responsabilidad solidaria regulado en el art. 42.2.a) de la LGT referido a los “causantes o colaboradores en la ocultación o transmisión de bienes o derechos del obligado al pago con la finalidad de impedir la actuación de la Administración tributaria.”

Lo cierto es que este supuesto de responsabilidad viene causando conflictividad desde hace tiempo, particularmente, en supuestos en los que la AEAT declaró responsables solidarios en base al mismo a menores de edad. Es bastante habitual que los padres realicen donaciones a favor de sus hijos, el problema se plantea cuando los progenitores son deudores de Hacienda (o potenciales deudores), ya que puede interpretarse que son operaciones de vaciamiento patrimonial.

Pues bien, la posibilidad o no de declarar responsable a los menores de edad en estas situaciones fue muy discutida, quedando la cuestión zanjada por el Tribunal Supremo en una sentencia de 25 de marzo de 2021, en la que declaró la imposibilidad de declarar responsables a los menores de edad. Según el TS, el menor carece de capacidad de obrar, y por ende de obligarse jurídicamente per se, por lo que no puede colaborar (menos aún de manera consciente y voluntaria) en la ocultación de bienes, pues tales conceptos normativos -colaboración, causación, consciente, voluntaria, ocultación, transmisión, finalidad, maliciosa, etc.-, son privativos de quienes gozan de capacidad de obrar, entre quienes no se encuentran los menores de edad, bajo ningún concepto.

Pues bien, en estos casos y ante la imposibilidad de declarar a los menores de edad responsables solidarios, parece que la Agencia Tributaria ha encontrado la solución para cobrar la deuda, solución que ha sido avalada por el TEAC en una reciente resolución de 19 de mayo de 2023. En este sentido, el Tribunal Administrativo declara que, el progenitor (en el caso analizado era la madre) que actúa como representante del menor en la donación será responsable solidario de las deudas de su cónyuge por el 42.2.a) de la LGT.

A estos efectos, se recuerda que dicho supuesto de responsabilidad exige la concurrencia de los siguientes requisitos:

1) Ocultación de bienes y derechos del obligado al pago con la finalidad de impedir o eludir su traba. La ocultación comprende cualquier actividad que distraiga bienes o derechos, ya sea por desprendimiento material o jurídico de estos, para evitar responder con ellos.

2) Acción u omisión del presunto responsable consistente en causar colaborar en dicha ocultación. El término "causar" implica un enlace razonable y directo entre la conducta del responsable y la ocultación; y colaborar entraña complicidad, cooperación, y

3) Que la conducta del presunto responsable sea maliciosa. La participación del responsable en la ocultación ha de ser maliciosa, lo que responde a la mala fe o dolo civil propio del fraude de acreedores, que busca el engaño para eludir la deuda o para hacer inútil la responsabilidad del deudor mediante hechos o fórmulas jurídicas dirigidas a preparar, provocar, simular o agravar la disminución de la solvencia patrimonial del deudor. No exige la norma una actividad dolosa (ánimus nocendi) sino simplemente un conocimiento de que se pueda ocasionar un perjuicio (scientia fraudis).

En el supuesto analizado – donación de un bien inmueble por el padre a su hijo menor de edad, interviniendo la madre aceptando la donación en nombre y representación de su hijo-, entiende el TEAC que estamos ante un supuesto de ocultación jurídico-material de bienes y derechos, consecuencia de la donación realizada por el deudor principal a favor de su hijo, una vez que la deuda se ha devengado, con la participación de la madre. A su juicio, con la referida donación se procedió al vaciamiento patrimonial del deudor principal con la participación de la actora (madre) que intervino en representación de su hijo y donatario en la aceptación de la donación con la intención velada de impedir la acción de cobro de la Administración tributaria.

En base a lo anterior, se declara a la madre responsable solidaria de las deudas de su cónyuge.

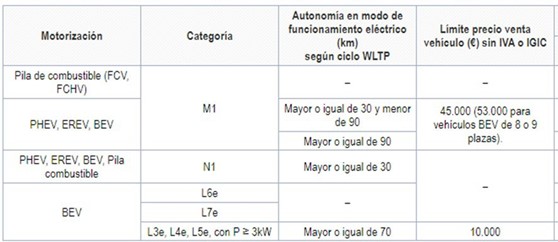

Nuevas ventajas fiscales para la compra de coches eléctricos

Hace apenas unos días, el Gobierno ha aprobado un Real Decreto-ley en el que se prorrogan determinadas medidas que se habían adoptado para paliar las consecuencias económicas de la guerra de Ucrania, como el IVA reducido de determinados alimentos, y se adoptan nuevas medidas tributarias.

Impuesto sobre la Renta de las Personas Físicas

Entre estas, destaca la nueva deducción que se ha creado en IRPF por la compra de vehículos eléctricos - Deducción por la adquisición de vehículos eléctricos «enchufables» y de pila de combustible y puntos de recarga- regulada en la disposición adicional 58ª de la LIRPF, aplicable desde el 30 de junio de 2023.

Esta deducción cuenta con modalidades, (i) por adquisición de vehículo eléctrico y (ii) por instalación de sistema de recarga de batería.

Deducción por adquisición de vehículos eléctricos:

-

Se crea una deducción del 15 por ciento del valor de adquisición de vehículos eléctricos (o de las entregas a cuenta) por la adquisición de vehículos eléctricos nuevos adquiridos entre el 30 de junio de 2023 y el 31 de diciembre de 2024, así como por entregas a cuenta realizadas al vendedor desde el 30 de junio de 2023 y hasta el 31 de diciembre de 2024, que representen al menos el 25 por ciento del valor de adquisición del mismo.

-

Requisitos: Vehículos nuevos adquiridos entre el 30 de junio de 2023 y el 31 de diciembre de 2024, no afectos a actividades económicas y que figuren en la base de vehículos del IDAE. Los vehículos deberán pertenecer a alguna de las categorías siguientes: Turismos M1, cuadriciclos ligeros L6e, cuadriciclos pesados L7e, motocicletas L3e, L4e y L5e.

-

Ejercicio de la deducción: en el caso de adquisición, la deducción se practicará en el ejercicio en que el vehículo haya sido matriculado. Para los casos de entregas a cuenta, la deducción se practicará en el periodo impositivo en el que se abone tal cantidad, debiendo abonarse el resto y adquirirse el vehículo antes de que finalice el segundo período impositivo inmediato posterior a aquel en el que se produjo el anticipo.

-

Base máxima de la deducción: 20.000 euros, constituida el valor de adquisición, gastos y tributos inherentes a la compra y deduciendo las subvenciones recibidas.

-

Precio del vehículo: no podrá superar el importe máximo establecido, en su caso, para cada tipo de vehículo en el Anexo III del Real Decreto 266/2021, de 13 de abril.

Instalación de sistemas de recarga de baterías:

Se regula una deducción del 15 por ciento por la instalación de las cantidades satisfechas durante el periodo comprendido entre el 30 de junio de 2023 y el 31 de diciembre de 2024, en un inmueble propiedad del contribuyente de sistemas de recarga de baterías para vehículos eléctricos no afectas a una actividad económica.

-

Base máxima de la deducción: 4.000 euros, constituida por las cantidades satisfechas, mediante tarjeta de crédito o débito, transferencia bancaria, cheque nominativo o ingreso en cuentas en entidades de crédito, a las personas o entidades que realicen la instalación, debiendo descontar las subvenciones recibidas. En ningún caso, darán derecho a practicar la deducción las cantidades pagadas en efectivo.

-

Ejercicio de la deducción: La deducción se practicará en el periodo impositivo en el que finalice la instalación, que no podrá ser posterior a 2024. Cuando la instalación finalice en un período impositivo posterior a aquél en el que se abonaron cantidades por tal instalación, la deducción se practicará en este último tomando en consideración las cantidades satisfechas desde el 30 de junio de 2023 hasta el 31 de diciembre de ese mismo año.

Impuesto sobre Sociedades

Además de esta deducción en el IRPF, también se ha mejorado el tratamiento en el Impuesto Sociedades (IS) a los vehículos eléctricos.

A estos efectos, cabe recordar que la Ley de Presupuestos Generales para 2023 introdujo la amortización acelerada (2 veces el coeficiente de amortización lineal previsto en tablas) para determinados vehículos -FCV, FCHV, BEV, REEV o PHEV- afectos a actividades económicas que entrarán en funcionamiento en los períodos impositivos iniciados en los años 2023, 2024 y 2025.

Pues bien, a partir de 30 de junio de 2023, se permite beneficiarse del régimen de amortización acelerada no sólo a los vehículos citados anteriormente, sino también a las inversiones en nuevas infraestructuras de recarga de vehículos eléctricos, siempre que se cumplan dos requisitos:

i) Que se aporte la documentación técnica preceptiva, según las características de la instalación, en forma de Proyecto o Memoria, y

ii) Que se obtenga el certificado de instalación eléctrica diligenciado por la Comunidad Autónoma competente.

Los días de cortesía que te permitirán un “descanso” de Hacienda en vacaciones

¿Qué ocurre si estoy de vacaciones o no disponible y recibido notificaciones por vía electrónica de Hacienda? ¿Cómo evitar que se tengan por notificadas? ¿Dispongo de algún tiempo de “descanso” durante el cual la AEAT no puede enviar notificaciones electrónicas? Esto es posible gracias a los días de cortesía.

Para comenzar, conviene señalar quiénes están obligados a recibir comunicaciones o notificaciones por medios electrónicos:

-

Las personas jurídicas.

-

Las entidades sin personalidad jurídica.

-

Quienes ejerzan una actividad profesional para la que se requiera colegiación obligatoria, para los trámites y actuaciones que realicen con las Administraciones Públicas en ejercicio de dicha actividad profesional. En todo caso, dentro de este colectivo se entenderán incluidos los notarios y registradores de la propiedad y mercantiles.

-

Quienes representen a un interesado que esté obligado a relacionarse electrónicamente con la Administración.

-

Los empleados de las Administraciones Públicas para los trámites y actuaciones que realicen con ellas por razón de su condición de empleado público, en la forma en que se determine reglamentariamente por cada Administración.

-

Contribuyentes inscritos en el Registro de Grandes Empresas.

-

Contribuyentes que tributen en el Régimen de Consolidación Fiscal del Impuesto sobre Sociedades.

-

Contribuyentes que tributen en el Régimen especial del Grupo de Entidades del IVA.

-

Contribuyentes inscritos en el Registro de Devolución Mensual del IVA (REDEME).

Además de lo anterior, también quedarán obligados las personas acogidas voluntariamente al sistema de notificaciones electrónicas.

La obligación de relacionarse por medios electrónicos con la Administración supone, por un lado, la presentación de toda clase de documentos y solicitudes de manera obligatoria a través del registro electrónico de la Agencia Tributaria y, por otro, la inclusión en el sistema de notificaciones electrónicas obligatorias por parte de la Agencia, con algunas excepciones en este último caso, entre otras:

-

Cuando la misma se realice por la comparecencia espontánea del obligado o su representante en las oficinas de la Agencia Tributaria y solicite la comunicación o notificación personal en ese momento.

-

Cuando para asegurar la eficiencia de la actuación sea necesario realizar la notificación por entrega directa de un empleado público de la Administración notificante.

El acceso a estas notificaciones puede realizarse desde la sede electrónica de la Agencia Tributaria o desde la Dirección Electrónica Habilitada única (DEHú). Tanto la Agencia Tributaria como DEHú tienen a su disposición sistemas de avisos de comunicaciones y notificaciones electrónicas, de suscripción voluntaria, mediante el cual, con la recepción de un correo electrónico se informa de la existencia de nuevas comunicaciones o notificaciones realizadas por la AEAT.

La notificación se entiende realizada en el momento de acceso al contenido del acto notificado, o bien, si no se efectúa, al día siguiente del transcurso de 10 días naturales desde su puesta a disposición en la sede electrónica o DEHú.

Ahora bien, es posible, configurar un periodo sin recepción de notificaciones electrónicas de la Agencia Tributaria, estos son los llamados “días de cortesía”. Consiste en un plazo de 30 días naturales en los que la Agencia no podrá poner notificaciones a su disposición en la sede electrónica ni en la DEHú en los términos y condiciones que señala a Orden EHA/3552/2011, de 19 de diciembre.

Para solicitar estos días se debe tener en cuenta los siguientes aspectos:

-

Deben solicitarse con un mínimo de 7 días naturales de antelación al comienzo del periodo deseado.

-

Si es un tercero la persona que va a gestionar tanto las notificaciones electrónicas como los días de cortesía, deberá estar apoderado ante la Agencia Tributaria en el trámite GENERALNOT y asegurarse de que se ha confirmado el apoderamiento.

-

Para solicitar los días de cortesía hay que acceder a la web de la Agencia Tributaria con un certificado electrónico, entrar en el apartado «Mis notificaciones» de la Sede Electrónica y hacer clic en el enlace «Solicitud de días en los que no se emitirán notificaciones en Dirección Electrónica Habilitada Única», dentro del apartado de «Suscripción, solicitudes y otras consultas»..

-

Si el certificado electrónico seleccionado está suscrito al sistema de notificación electrónica, se mostrará el calendario del año natural en curso para señalar los días deseados, que serán naturales, debiéndose marcar también los sábados y domingos. Una vez seleccionados haz clic en “Validar” y, por último, en “Firmar y Enviar”.

-

Firmada, se generará el resguardo de solicitud validado por un código seguro de verificación de 16 caracteres, además de la fecha y hora de la solicitud.

-

Dentro del calendario se puede realizar una «Asignación Masiva de Periodo de Cortesía a Poderdantes año 20XX». También se puede realizar una «Clonación masiva Periodo de Cortesía a Poderdantes (20XX a 20XY)».

-

Además, siempre que se realice con 7 días de antelación se puede cambiar o anular alguna de las fechas señaladas en la opción «Modificar».

Todo ello permite, poder disfrutar de un periodo sin notificaciones o comunicaciones no deseadas de la Agencia Tributaria.

Sin embargo, conviene matizar que las notificaciones puestas a disposición antes del inicio del periodo correspondiente a los días de cortesía se entienden notificadas al día siguiente del transcurso de 10 días naturales de no haber accedido a las mismas.

El TS asume los argumentos de AEDAF y anula la obligación de presentación telemática de la declaración del IRPF

El Tribunal Supremo ha dado la razón a la Asociación Española de Asesores Fiscales, anulando la obligación de presentar telemáticamente la declaración de la Renta.

En la sentencia del TS se resuelve a favor de la Asociación el recurso de casación número 631/2021, interpuesto por la representación procesal de la Asociación Española de Asesores Fiscales contra la sentencia dictada el 8 de junio de 2021 por la Audiencia Nacional que desestimó el recurso núm. 1091/2019.

El Alto Tribunal da la razón a las pretensiones de AEDAF en relación con la presentación telemática obligatoria de la declaración del IRPF del ejercicio 2018, anulando varios preceptos de la Orden que aprobó el modelo de declaración de IRPF correspondiente al ejercicio 2018, al considerar que vulneran el artículo 96.2 de la LGT, en la medida que no satisfacen las condiciones de la habilitación reglamentaria encomendada al Ministerio de Hacienda.

La Orden anulada parcialmente incorporó, como novedad, la desaparición de la posibilidad de obtener la declaración y sus correspondientes documentos de ingreso o devolución en papel impreso generado a través del Servicio de tramitación del borrador/declaración de la Agencia Estatal de Administración Tributaria. En su lugar, se estableció la obligatoriedad de presentar la declaración por medios electrónicos a través de Internet por los procedimientos y lugares establecidos.

La resolución subraya que la Ley General Tributaria reconoce el derecho, que no la obligación, de los ciudadanos a utilizar los medios electrónicos, así como el deber de la Administración de promover su utilización.

Así, señala el TS que la Administración puede realizar acciones que propicien y faciliten la consecución de determinado objetivo, en este caso la utilización de “técnicas y medios electrónicos, informáticos y medios telemáticos”, pero no puede imponer su utilización obligatoria a los ciudadanos, en tanto que obligados tributarios, a los que, como reconoce el art. 96.2 LGT (Ley General Tributaria), se les reconoce el derecho a relacionarse con la Administración, y a hacerlo con las garantías necesarias a través de técnicas y medios electrónicos, informáticos o telemáticos, pero no la obligación de hacerlo, no desde luego como resultado de esta norma, cuyo significado como principio general de ordenamiento jurídico tributario resulta patente”, subrayan los magistrados.

Añade la sentencia que, proclamado en la Ley General Tributaria el derecho de los ciudadanos a relacionarse electrónicamente con la Administración, no cabe interpretar que la habilitación legal prevista en otros artículos de esa Ley y de la del IRPF “permitan al Ministro de Hacienda establecer con carácter general una obligación allí donde la Ley establece un derecho”.

Lo que la Orden impugnada hace es someter a la obligación de presentar telemáticamente la declaración a todo el potencial colectivo de obligados tributarios por un impuesto que, como es el caso del Impuesto sobre la Renta de las Personas Físicas, alcanza a la generalidad de las personas físicas que realicen el hecho imponible, sin distinguir ninguna condición personal que justifique que se imponga la obligación de declarar y liquidar por medios electrónicos.

Así las cosas y teniendo en cuenta que las Ordenes que han aprobado los modelos de declaración de ejercicios sucesivos (2019, 220, 2021 y 2022) también se encuentran recurridas por los mismos motivos, cabe esperar que la resolución que en esos procedimientos se dicte vaya en la misma línea que el ahora comentado.

Iniciado el procedimiento inspector no es posible modificar las deducciones para incentivar determinadas actividades ya aplicadas

El Tribunal Económico Administrativo Central en su resolución de 29 de mayo de 2023 rec. núm. 660/2022, se ha pronunciado sobre si es posible aumentar las deducciones para incentivar la realización de determinadas actividades ya aplicadas por una sociedad, una vez iniciado un procedimiento de inspección.

El caso objeto de esta resolución es el de una entidad que en su declaración-autoliquidación correspondiente al Impuesto sobre Sociedades del ejercicio 2015, consideró como gastos fiscalmente deducibles las donaciones realizadas a dos entidades con fines no lucrativos. Dicha autoliquidación fue comprobada por los órganos de inspección de la AEAT, resultando de la misma un aumento de la base Imponible declarada por el contribuyente por el importe de los donativos realizados, y procediendo a la liquidación de la cuota resultante y los intereses de demora correspondiente.

El contribuyente, en el trámite de alegaciones, manifiesta que dado que el aumento de la base imponible implica un aumento del límite sobre la cuota respecto de la cual aplicar y calcular las deducciones, procede la corrección al alza de las deducciones practicadas. Estas alegaciones son desestimadas por la inspección por haber sido las deducciones ya aplicadas por el contribuyente en declaraciones posteriores. Por tanto, se practica la correspondiente liquidación y expediente sancionador.

Tanto la liquidación como el expediente sancionador fueron recurridos por el contribuyente ante el Tribunal Económico-Administrativo Regional de Valencia, quien estimó parcialmente y consideró que en la aplicación de las deducciones para incentivar la realización de determinadas actividades no se establece ningún margen para la voluntad del sujeto pasivo y resultan aplicables automáticamente siempre que se cumplan las condiciones previstas normativamente, siempre contando con el límite de la cuota resultante, de modo que si la Administración regulariza su situación tributaria, produciéndose un aumento de la cuota del ejercicio, procede aplicar las deducciones acreditadas, incluso si éstas hubieren sido aplicadas en ejercicios posteriores que no estuvieran prescritos.

El Tribunal Económico-Administrativo Central es contrario a la opinión del tribunal regional por dos motivos independientes: i) porque no comparte la afirmación relativa a que en la aplicación de las deducciones para incentivar la realización de determinadas actividades no se establece ningún margen para la voluntad del sujeto pasivo y resultan aplicables automáticamente y ii) porque, aunque la compartiera, ello no enervaría el que resulte aplicable lo que dispone el art. 119.4 de la Ley 58/2003 (LGT).

Recuerda el Tribunal Central que las deducciones para incentivar la realización de determinadas actividades han estado presentes en el Impuesto sobre Sociedades, desde la Ley 61/1978, como uno de los mecanismos que la política tributaria incorpora para fomentar determinados sectores o facetas de la economía nacional, por la vía de incentivar la realización de determinadas inversiones y la creación de empleo.

El funcionamiento de estas deducciones, de siempre, se han basado en un esquema que incorpora cuatro fases:

1) La realización de la actividad habilitante: realización de las inversiones, o los gastos, o creación de empleo que la deducción de que se trate pretenda fomentar.

2) La acreditación, tanto de haber realizado la actividad cumpliéndose con los requisitos establecidos para la aplicación de la deducción.

3) La aplicación de las deducciones hasta el límite de la cuota establecido, quedando pendientes de aplicación para ejercicios siguientes las cantidades no deducidas.

4) La consolidación. estas deducciones exigen el mantenimiento durante un determinado número de años de las inversiones, las actividades o los puestos de trabajo creados; de suerte que, hasta que no hayan transcurrido esos períodos desde la acreditación, el derecho a disfrutar de la deducción de que se tratara no queda perfeccionado.

Por otra parte, el Tribunal aclara que el disfrute de estas deducciones ha tenido de siempre y en todas esas fases "carácter voluntario" ya que nunca la simple realización de alguna de las actividades habilitantes ha exigido, y ni siquiera permitido, acreditar la deducción sin contar para ello con la aquiescencia de la entidad de que se tratara.

Además, y, habiendo realizado tal actividad y cumpliendo con los requisitos preceptivos, una vez que la entidad hubiera decidido disfrutar de la deducción y hubiera acreditado para ello un determinado importe, la normativa nunca ha exigido que la deducción tenga que disfrutarse necesariamente en un determinado ejercicio; siempre ha habido ciertos ejercicios en los que se podía disfrutar, más allá de estos el derecho se perdía, pero en esos ejercicios la normas citadas jamás han establecido que debiera disfrutarse en uno o en otro.

El segundo de los motivos por el que el Tribunal Central rechaza lo resuelto por el TEAR de Valencia, -totalmente independiente del anterior y sin duda más relevante- es el relativo a los efectos que sobre el tema en cuestión tiene lo dispuesto en el apartado 4 del artículo 119 de la Ley General Tributaria.

Este apartado 4 fue introducido en la Ley General Tributaria por la reforma operada mediante la Ley 34/2015, de 21 de septiembre y en vigor desde el 12 de octubre de 2015, cuyo contenido normativo pretende completar las consecuencias del apartado 3 de ese mismo artículo, ante una liquidación tributaria y en el que se determina que en la liquidación que resulte de un procedimiento de aplicación de los tributos, podrán aplicarse las cantidades que el obligado tributario tuviera pendientes de compensación o deducción, «sin que a estos efectos sea posible modificar tales cantidades pendientes mediante la presentación de declaraciones complementarias o solicitudes de rectificación después del inicio del procedimiento de aplicación de los tributos»

De esta manera, para el Tribunal es claro que “un obligado tributario que esté siendo sometido a unas actuaciones inspectoras de unos determinados períodos no puede desaplicar unas deducciones que tenga ya aplicadas en cualquier periodo que sea, con la pretensión de que tras esa desaplicación esas deducciones -"desaplicadas" o "resucitadas"- le sean aplicadas por la Inspección en alguno de los períodos alcanzados por las actuaciones de que se trate.”

Territorio Común

Agosto 2023

Hasta el 14 de agosto

INTRASTAT - Estadística Comercio Intracomunitario

-

Julio 2023. Obligados a suministrar información estadística

Hasta el 21 de agosto

Renta y Sociedades

Retenciones e ingresos a cuenta de rendimientos del trabajo, actividades económicas, premios y determinadas ganancias patrimoniales e imputaciones de renta, ganancias derivadas de acciones y participaciones de las Instituciones de Inversión Colectiva, rentas de arrendamiento de inmuebles urbanos, capital mobiliario, personas autorizadas y saldos en cuentas.

-

Julio 2023. Grandes empresas: 111, 115, 117, 123, 124, 126, 128, 216, 230

Impuestos Especiales de Fabricación

-

Mayo 2023. Grandes empresas: 561, 562, 563

-

Julio 2023: 548, 566, 581

-

Segundo trimestre 2023. Excepto grandes empresas: 561, 562, 563

-

Declaración de operaciones por los destinatarios registrados, representantes fiscales y receptores autorizados: 510

Impuesto Especial sobre la Electricidad

-

Julio 2023. Grandes empresas: 560

Impuestos Medioambientales

-

Julio 2023. Impuesto especial sobre los envases de plástico no reutilizables. Autoliquidación: 592

Impuesto sobre las transacciones financieras

-

Julio 2023: 604

Hasta el 30 de agosto

IVA

-

Julio 2023. Autoliquidación: 303

-

Julio 2023. Grupo de entidades, modelo individual: 322

-

Julio 2023. Grupo de entidades, modelo agregado: 353

-

Julio 2023. Operaciones asimiladas a las importaciones: 380

-

Hasta el 31 de agosto

IVA

-

Julio 2023. Ventanilla única - Régimen de importación: 369

Septiembre 2023

Hasta el 12 de septiembre

INTRASTAT - Estadística Comercio Intracomunitario

-

Agosto 2023. Obligados a suministrar información estadística

Hasta el 20 de septiembre

Renta y Sociedades

Retenciones e ingresos a cuenta de rendimientos del trabajo, actividades económicas, premios y determinadas ganancias patrimoniales e imputaciones de renta, ganancias derivadas de acciones y participaciones de las Instituciones de Inversión Colectiva, rentas de arrendamiento de inmuebles urbanos, capital mobiliario, personas autorizadas y saldos en cuentas.

-

Agosto 2023. Grandes empresas: 111, 115, 117, 123, 124, 126, 128, 216, 230

IVA

-

Julio y agosto 2023. Declaración recapitulativa de operaciones intracomunitarias: 349

Impuesto sobre las Primas de Seguros

-

Julio y agosto 2023: 430

Impuestos Especiales de Fabricación

-

Junio 2023. Grandes empresas: 561, 562, 563

-

Agosto 2023: 548, 566, 581

-

Declaración de operaciones por los destinatarios registrados, representantes fiscales y receptores autorizados: 510

Impuesto Especial sobre la Electricidad

-

Agosto 2023. Grandes empresas: 560

Impuestos Medioambientales

-

Agosto 2023. Impuesto especial sobre los envases de plástico no reutilizables. Autoliquidación: 592

-

Segundo trimestre 2023. Impuesto sobre el valor de la producción de la energía eléctrica. Autoliquidación y pago fraccionado: 583

Impuesto sobre las Transacciones Financieras

-

Agosto 2023: 604

Gravamen temporal energético

-

Autoliquidación 2023: 795

Gravamen temporal de entidades de crédito y establecimientos financieros de crédito

-

Autoliquidación 2023:797

Hasta el 30 de septiembre

IVA

Agosto 2023. Ventanilla única - Régimen de importación: 369

Noticiario

| Los ricos madrileños y andaluces evitan pagar el impuesto de Sánchez a la espera del 23-J | ||

|

Numerosos contribuyentes del impuesto a grandes fortunas decidirán si pagan o no el impuesto, cuyo plazo acaba el 31 de julio, según el resultado de las elecciones Escasísimas declaraciones del impuesto a grandes fortunas a diez días de que venza el plazo el 31 de julio. Así lo trasladan a Vozpópuli asesores fiscales y fuentes próximas a Hacienda. Los asesores explican que numerosos madrileños y andaluces han decidido esperar a ver el resultado de las elecciones generales el próximo domingo para decidir si lo pagan. Se trata de una opción arriesgada con un impuesto en vigor, que ha cobrado fuerza una vez que Alberto Núñez Feijóo ha anunciado que lo derogará, y cuya campaña se declaración se celebra además en julio. Este movimiento se produce en un impuesto sobre el que el Tribunal Constitucional (TC) ya ha admitido cinco recursos y que la Asociación Española de Asesores Fiscales (AEDAF) ha recomendado impugnar.

Vozpópuli, 20-07-2023 |

|

|

Hacienda no puede responsabilizar a un hijo menor sin rentas de las deudas de sus padres |

||

|

El Supremo afirma que no se puede exigir el pago a quien no es contribuyente. El tribunal anula la decisión de la Hacienda Foral de Navarra La Agencia Tributaria no puede declarar a un menor de edad sin rentas responsable solidario de las deudas de sus padres. Así lo determinó el Tribunal Supremo en una sentencia, con fecha del pasado 13 de julio, en la que descartó esta posibilidad en la modalidad de tributación conjunta del impuesto sobre renta de las personas físicas (IRPF) de la unidad familiar. De este modo, el alto tribunal completó su doctrina sobre la responsabilidad solidaria de los menores de edad en asuntos tributarios y recordó que estos son “siempre inimputables” por ley. En abril de 2021, el Supremo negó la posibilidad de exigir a los menores sin rentas que respondan ante Hacienda por las conductas de ocultación o transmisión de bienes realizadas por sus representantes legales.

Cinco Días, 18-07-2023 |

|

|

Hacienda pondrá una plataforma a los autónomos para su factura electrónica |

||

|

La Agencia Tributaria ya trabaja en la creación de una plataforma que permita a los trabajadores autónomos presentar su factura electrónica. Según informa Getquipu, Hacienda está trabajando en una solución pública que permitirá a los autónomos emitir facturas electrónicas a sus clientes y cumplir con la obligación establecida por la Ley Crea y Crece. Cinco Días, 18-07-2023 |

|

|

El Eurogrupo llama a la disciplina fiscal para reducir el déficit y deuda |

||

|

La política fiscal expansiva que se puso en marcha en la eurozona durante la pandemia y se prolongó durante la guerra de Ucrania –y la crisis energética– debe dejar paso a una nueva etapa de mayor disciplina fiscal. Es el resumen de la conversación que tuvieron ayer los ministros de Economía y Finanzas de la zona euro, que en una declaración conjunta abogaron por abrir una etapa de política fiscal más restrictiva para reducir el déficit y la deuda públicos

El Economista, 14-07-2023 |

|

|

El sector del videojuego pide igualarse al cine y la música en deducciones fiscales |

||

|

La definición de cultura es tan amplia como el ser humano. No obstante, para el artículo 36 de la Ley del Impuesto de Sociedades, solo son deducibles las “inversiones en producciones cinematográficas, series audiovisuales y espectáculos en vivo de artes escénicas y musicales”. El sector del videojuego facturó en España 2.012 millones de euros el año pasado y reunió frente a la televisión, el móvil o el ordenador a más de 18 millones de jugadores, según la Asociación Española de Videojuegos (AEVI). Merced a estos datos, AEVI lanzó ayer sus propuestas al futuro Gobierno, entre las que se encuentra incluir a los videojuegos dentro de los artículos 36 y 39 de la Ley de del Impuesto de Sociedades, para poder beneficiarse de las mismas facilidades que los sectores del cine o la música y “promover el desarrollo nacional”.

Cinco Días, 07-07-2023 |

|

|

Hacienda 'pincha' con la Renta: recauda 4.900 millones, un 25% menos de lo previsto |

||

|

Ingresa un 8% menos por Patrimonio tras las bonificaciones de Andalucía y Galicia. Hacienda pincha con la recaudación de la Renta de 2022. La Agencia tributaria ha logrado unos ingresos netos de 4.900 millones de euros por la campaña de este año, lo que se queda un 25% por debajo de la previsión de la Agencia Estatal de Administración Tributaria (Aeat). Hacienda anunció el mismo día que dio inicio la campaña, el pasado 11 de abril acabando el 30 de junio, que las expectativas de recaudación para este ejercicio eran de 16.448 millones de euros de ingresos y 9.946 millones de euros a devolver, con lo cual recaudaría la cifra récord de 6.502 millones de euros en esta campaña. El Economista, 05-07-2023

|

|