|

Nuevo modelo 232- Declaración informativa de operaciones vinculadas y de operaciones y situaciones relacionadas con países y territorios considerados como paraísos fiscales

El pasado 30 de agosto se publicó en el Boletín Oficial del Estado la Orden HFP/816/2017, de 28 de agosto, por la que se aprueba el nuevo modelo 232 de declaración informativa de operaciones vinculadas y de operaciones y situaciones relacionadas con países o territorios considerados como paraísos fiscales. La Orden, que entró en vigor el 31 de agosto, será de aplicación a los periodos impositivos iniciados a partir del 1 de enero de 2016.

Esta información, que tradicionalmente se venía informando en el modelo 200 de declaración del Impuesto sobre Sociedades, se ha trasladado a esta nueva declaración, que amplía los supuestos de operaciones que deben ser informadas, lo que supone, lejos de simplificar las obligaciones de información a las que están sometidas los contribuyentes, un aumento de la complejidad e información a suministrar por los mismos.

Así, a partir del ejercicio 2016, se suprimen los cuadros de información contenidos en el modelo 200, debiendo incluirse esa información, junto a otra información adicional, en el nuevo modelo 232.

I. Información a declarar en el modelo 232

La nueva declaración informativa 232, cuyo contenido se presentará en euros, incluye tres grupos diferenciados de información:

1.- Información de operaciones con personas o entidades vinculadas (art- 13.4 RIS)

Deberán incluirse en este apartado las siguientes operaciones:

-

Operaciones realizadas con la misma persona o entidad vinculada cuando el importe de la contraprestación del conjunto de operaciones en el periodo impositivo supere los 250.000 euros, según el valor de mercado.

-

Como novedad se deberán incluir las operaciones específicas realizadas con personas o entidades vinculadas, siempre que el importe conjunto de cada uno de este tipo de operaciones supere los 100.000 euros. Se entiende por operaciones específicas aquellas excluidas del contenido simplificado de la documentación recogidas en el artículo 18.3 de la LIS y 16.5 del Reglamento del Impuesto sobre Sociedades (RIS). Estas operaciones son las siguientes:

-

Las realizadas por contribuyentes del Impuesto sobre la Renta de las Personas Físicas, en el desarrollo de una actividad económica, a la que resulte de aplicación el método de estimación objetiva con entidades en las que aquellos o sus cónyuges, ascendientes o descendientes, de forma individual o conjuntamente entre todos ellos, tengan un porcentaje igual o superior al 25 por ciento del capital social o de los fondos propios.

Las realizadas por contribuyentes del Impuesto sobre la Renta de las Personas Físicas, en el desarrollo de una actividad económica, a la que resulte de aplicación el método de estimación objetiva con entidades en las que aquellos o sus cónyuges, ascendientes o descendientes, de forma individual o conjuntamente entre todos ellos, tengan un porcentaje igual o superior al 25 por ciento del capital social o de los fondos propios.

-

Las operaciones de transmisión de negocios.

-

Las operaciones de transmisión de valores o participaciones representativos de la participación en los fondos propios de cualquier tipo de entidades no admitidas a negociación en alguno de los mercados regulados de valores, o que estén admitidos a negociación en mercados regulados situados en países o territorios calificados como paraísos fiscales.

-

Las operaciones de transmisión de inmuebles.

-

Las operaciones sobre activos intangibles.

-

Con independencia del importe de la contraprestación del conjunto de operaciones realizadas con la misma persona o entidad vinculada, se deberán declarar aquellas operaciones de la misma naturaleza que a su vez utilicen el mismo método de valoración, siempre que el importe del conjunto de las mismas en el período impositivo supere el 50% de la cifra de negocios de la entidad.

2.- Operaciones con personas o entidades vinculadas en caso de aplicación de la reducción de las rentas procedentes de determinados activos intangibles (art. 23 y DT 20ª LIS)

Deberán presentar el modelo 232 y cumplimentar este apartado aquellos contribuyentes que hayan aplicado la reducción prevista en el artículo 23 LIS Reducción de las rentas procedentes de determinados activos intangibles y DT 20ª LIS, por haber obtenido rentas como consecuencia de la cesión de determinados activos intangibles (Patent Box) a personas o entidades vinculadas

3.- Operaciones y situaciones relacionadas con países o territorios considerados como paraísos fiscales

Deberán presentar el modelo 232 y cumplimentar la información de “Operaciones y situaciones relacionadas con países o territorios calificados como paraísos fiscales” en aquellos casos en que el contribuyente realice operaciones o tenga valores en países o territorios calificados como paraísos fiscales, cualquiera que sea su importe.

Se incluirán dentro de este apartado dos tipos de información relacionada con paraísos fiscales. El primero de los cuadros contendrá información de las operaciones que durante el periodo impositivo la entidad haya realizado con países o territorios considerados como paraísos fiscales. El segundo cuadro informará sobre los valores relacionados con paraísos o territorios considerados como paraísos fiscales poseídos por la entidad a la fecha de cierre del periodo impositivo.

II. Qué información no se debe incluir en el modelo 232

No existe obligación de informar respecto de las siguientes operaciones:

-

Las realizadas entre entidades que se integren en un mismo grupo de consolidación fiscal, sin perjuicio de lo previsto en el artículo 65.2 LIS, en cuanto a la obligación de documentación e información de las operaciones de cesión de determinados activos intangibles.

-

Las operaciones realizadas con sus miembros o con otras entidades integrantes del mismo grupo de consolidación fiscal por las agrupaciones de interés económico, y las uniones temporales de empresas inscritas en el registro especial del Ministerio de Hacienda y Función Pública, salvo uniones temporales de empresas, o fórmulas de colaboración análogas a las uniones temporales, que se acojan al régimen establecido en el artículo 22 de la LIS.

-

Las operaciones realizadas en el ámbito de ofertas públicas de venta o de ofertas públicas de adquisición de valores.

III. Forma y plazo de presentación

El modelo 232, que será de aplicación para ejercicios iniciados a partir de 1 de enero de 2016, deberá presentarse obligatoriamente por vía electrónica a través de la Sede Electrónica de la AEAT.

El modelo 232, que será de aplicación para ejercicios iniciados a partir de 1 de enero de 2016, deberá presentarse obligatoriamente por vía electrónica a través de la Sede Electrónica de la AEAT.

Con carácter general, el plazo previsto para su presentación será el mes siguiente a los diez meses posteriores a la conclusión del periodo impositivo al que se refiere la información a suministrar. Es decir, para aquellos contribuyentes cuyo periodo impositivo coincida con el año natural, es decir cierren su ejercicio a 31 de diciembre, dispondrán de todo el mes de noviembre del año siguiente para la presentación del modelo 232, cuatro meses después de la fecha de presentación de la declaración del Impuesto sobre Sociedades.

Conclusiones de la Comisión de Expertos para la revisión del Modelo de Financiación Autonómica

El Consejo de Ministros acordó el pasado 10 de febrero de 2017 crear una Comisión de expertos para la revisión del Modelo de Financiación Autonómica. El mandato consistía en realizar los análisis necesarios para la formulación de un nuevo modelo de financiación fundamentado en los principios de solidaridad, suficiencia, equidad, transparencia, corresponsabilidad fiscal y garantía de acceso de los ciudadanos a los servicios públicos en función del coste efectivo de los mismos.

Esta Comisión ha estado integrada por 5 miembros propuestos por el Estado (uno de los cuales actúa de presidente) y por los 16 que habían propuesto las Comunidades Autónomas (CCAA) y Ciudades con Estatuto de Autonomía.

Fruto del trabajo realizado por esta Comisión, el pasado 26 de julio se presentó un informe ante el Ejecutivo central, quien lo analizará y determinará cuáles de las propuestas recogidas se adaptarán a nuestro sistema tributario.

Este informe se estructura bajo el siguiente esquema:

-

Diagnóstico del vigente sistema de financiación.

-

Financiación autonómica, Estado de Bienestar y nivelación vertical.

-

Tributos cedidos y propios de las CCAA.

-

Necesidades relativas de gasto, nivelación y estructura del Sistema de Financiación Autonómica (SFA).

-

Especialidades territoriales, aspectos institucionales y recursos fuera del sistema.

Además, se recogen al final los votos particulares emitidos por algunos de los expertos.

A continuación, nos referimos a las conclusiones alcanzadas en el ámbito impositivo.

Tributos cedidos y propios de las CCAA

La Comisión, tras analizar la situación actual de los tributos cedidos y propios de las CCAA, recomienda lo siguiente:

La Comisión, tras analizar la situación actual de los tributos cedidos y propios de las CCAA, recomienda lo siguiente:

-

Armonizar las bases imponibles y liquidables de los tributos cedidos total o parcialmente, restringiendo la capacidad normativa autonómica a las escalas o tipos de gravamen y posiblemente a las deducciones o bonificaciones de la cuota. También se considera conveniente crear mecanismos operativos para el seguimiento y actualización periódica de la normativa relevante de los tributos cedidos, a través de una comisión normativa permanente que responda ante el Consejo de Política Fiscal y Financiera (CPFF).

-

Replantear las figuras patrimoniales actualizando su normativa y estableciendo máximos y mínimos en el Impuesto sobre Sucesiones y Donaciones.

-

Homogeneizar las reglas de valoración de activos de manera que los criterios para dicha valoración, en particular de los bienes inmuebles, sean los mismos en cada uno de los diferentes tributos.

Tras partir de estas primeras recomendaciones, la Comisión realiza un estudio de todos aquellos impuestos que están cedidos, total o parcialmente, a las CCAA.

Impuesto sobre la Renta de las Personas Físicas (IRPF)

-

Se recomienda eliminar la capacidad normativa autonómica sobre los mínimos personales y familiares.

-

Sería conveniente que todas las administraciones racionalizasen la multiplicidad de deducciones sobre la cuota que ahora se ofrecen y que en muchos casos son de aplicabilidad muy limitada en la práctica, por los restrictivos límites que se fijan.

-

Además, manifiesta la Comisión, sería recomendable realizar mejoras de carácter técnico. Fundamentalmente, modificar el mecanismo de recepción de los rendimientos por parte de las CCAA, ya que actualmente existe un sistema por el cual la AEAT entrega el grueso de la recaudación mediante un sistema de retenciones y pagos a cuenta fijados en los Presupuestos Generales del Estado (PGE) en base a las proyecciones de ingreso. La diferencia entre esos pagos a cuenta y el rendimiento definitivo llegará a las CCAA en la liquidación del SFA de 2 años después. Este sistema introduce un retardo importante entre la modificación del IRPF y los momentos en los que ésta tiene efectos visibles para el contribuyente. Para solucionar este problema, la Comisión plantea dos alternativas:

-

Que las retenciones sobre los rendimientos del trabajo fueran diferentes según el domicilio fiscal del contribuyente, ligando la cuantía de los pagos a cuenta anteriormente citados a la evolución real de las retenciones.

-

Mantener el sistema actual pero mejorándolo en: i) una mayor colaboración entre las CCAA y la AEAT para que los coeficientes correctores aplicados se adapten a los efectos previsibles de las medidas adoptadas; ii) las entregas a cuenta del año “t” deberían poder corregirse hasta finales del año “t+1” sobre la base de leyes aprobadas hasta ese momento.

-

El Impuesto sobre el Valor Añadido y los Impuestos Especiales

En cuanto al IVA, teniendo en cuenta la oposición de la Comisión Europea a la existencia de tipos impositivos diferenciados por regiones, la Comisión propone lo siguiente:

-

Ceder la capacidad normativa de forma colegiada al conjunto de las CCAA, incluyendo a las Comunidades forales, ejercida mediante un organismo multilateral, manteniendo los mismos tipos en todo el territorio nacional.

Esto presentaría las siguientes dificultades:

-

Determinar qué órgano toma la decisión colegiada. La Comisión propone 2 opciones: i) una mayoría cualificada del CPFF en una votación en la que se excluya al Gobierno Central; y ii) el Senado, mediante su Comisión General de las CCAA. Además, sería conveniente modificar el concierto económico y el convenio para asegurar la coordinación entre administraciones.

-

Daría lugar a comportamientos políticos estratégicos que podrían inhabilitar este mecanismo. Esto es, determinadas CCAA votando en contra de la subida de tipos pero beneficiándose de la misma. Se podría evitar exigiendo unanimidad en la toma de decisiones.

Por estas dificultades, otra posibilidad que comenta la Comisión sería mantener en manos del Estado la capacidad normativa formal sobre el tramo autonómico del IVA y los IIEE, dotando a las CCAA de capacidad de propuesta a través del CPFF.

Sobre los Impuestos Especiales, la Comisión se centra en el Impuesto Especial sobre Hidrocarburos y sobre la fiscalidad del automóvil.

-

En cuanto al Impuesto Especial sobre Hidrocarburos, la Comisión plantea modificar la normativa actual para poder aplicar a nivel regional tipos impositivos más altos “sobre el consumo energético general en algunas partes del territorio”, de forma que las CCAA tengan capacidad normativa individual sobre esos tributos.

Además, propone un tratamiento similar al descrito anteriormente para el IVA para la parte de los rendimientos de los tipos estatales de los IIEE que corresponde a las CCAA, fijándose un tramo separado con un tipo colegiado y repartiendo sus rendimientos entre las autonomías.

-

Para la fiscalidad sobre el automóvil, y motivado por las recientes modificaciones del Impuesto Especial sobre Determinados Medios de Transporte en función de la reducción de emisiones de los vehículos, la Comisión propone integrar este impuesto especial con el Impuesto sobre Vehículos de Tracción Mecánica, dejando la gestión del nuevo tributo en manos de los Ayuntamientos.

El Impuesto sobre el Patrimonio (IP)

En el seno de la Comisión, parece que el debate sobre este impuesto ha suscitado controversias y desacuerdos. No obstante, la Comisión en pleno está de acuerdo en lo siguiente:

-

Determinar, por parte del Estado, una base imponible homogénea y un mínimo exento amplio igual en todo el territorio nacional.

-

Que la capacidad normativa de las CCAA afecte exclusivamente al establecimiento de la tarifa del impuesto, y a posibles deducciones o bonificaciones de la cuota vinculadas a circunstancias personales y familiares del sujeto pasivo, sin que esto pueda suponer una desfiscalización de hechos imponibles.

-

Actualizar y clarificar la regulación existente sobre el límite máximo de tributación efectiva referido a la cuota conjunta por IRPF e IP, de manera que el tributo no se convierta en confiscatorio.

El Impuesto sobre Sucesiones y Donaciones (ISD)

La Comisión no ve razones para derogar el ISD con carácter general o para permitir su supresión en la práctica en ciertas CCAA, y sí para introducir unos niveles mínimos de tributación que impidan una guerra competencial a la baja que culmine en la práctica desaparición del tributo. Por ello, los planteamientos de la Comisión son los siguientes:

-

La introducción de un mínimo exento único que proporcionaría progresividad a una tarifa lineal que podría variar entre el 4-5% y el 10-11% según el grado de parentesco.

-

La supresión del actual sistema de coeficientes multiplicadores en función del grado de parentesco y del patrimonio preexistente del heredero.

-

Revisar o clarificar algunas reducciones, incluyendo las relacionadas con los seguros de vida y con la transmisión de empresas familiares. En este punto, proponen clarificar los requisitos exigidos para su aplicación, lo que ayudaría a incrementar la seguridad jurídica.

-

Mejorar el régimen de aplazamientos para situaciones de iliquidez, evitando situaciones confiscatorias causadas por la necesidad inmediata de obtener efectivo para el pago de las cuotas del impuesto.

-

Evitar los problemas técnicos, como los puntos de conexión o las cláusulas antielusión, para evitar estrategias frecuentes de traspasos previos de los hechos imponibles hacia figuras con menor o nula tributación.

El Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados (ITP-AJD)

Aunque la Comisión no considera viable la supresión del impuesto, sí plantea lo siguiente:

-

Incorporar valoraciones más objetivas en las transmisiones de inmuebles, sustituyendo o definiendo con precisión el vago criterio del “valor real”. Para ello, cree como alternativa viable establecer públicamente un criterio explícito de fijación de las bases imponibles a partir del valor catastral, revisable anualmente en función de las condiciones del mercado en cada población, y siempre bajo la posibilidad de impugnación motivada.

Tributos propios y fiscalidad ambiental

A juicio de la Comisión, sería deseable una mayor coordinación entre el Gobierno central y los autonómicos ante la creación de cualquier nuevo impuesto autonómico.

A juicio de la Comisión, sería deseable una mayor coordinación entre el Gobierno central y los autonómicos ante la creación de cualquier nuevo impuesto autonómico.

En cuanto a la fiscalidad ambiental, la Comisión plantea crear una ley marco de fiscalidad ambiental que atribuya las distintas figuras impositivas o los hechos imponibles relevantes a los diferentes niveles de gobierno, teniendo en cuenta el alcance espacial de los hechos gravables (entre otros, emisiones de CO2 y de óxidos nitrosos, las emisiones de los vehículos de motor, los residuos industriales y peligrosos o tóxicos, los residuos de envases, embalajes y bolas, así como los vertidos marinos o en aguas interiores). En el caso de impuestos atribuidos a las CCAA, la ley marco fijaría los elementos de cada impuesto.

Tasas y copago

Sería conveniente dotar a las CCAA de competencias normativas sobre instrumentos de copago, especialmente en el caso de la sanidad, pero posiblemente también en otros servicios de su competencia.

Las CCAA deberían tener libertad para modificar al alza o a la baja sus tarifas de copago, dentro de unos límites.

Administración tributaria

Las carencias de coordinación del actual modelo de Administración tributaria son consecuencia del inadecuado funcionamiento de los órganos diseñados para llevarlas a cabo.

Para solucionarlo, la Comisión considera que un modelo de Administración tributaria integrada es la alternativa más recomendable para superar los problemas de coordinación y funcionamiento. La participación conjunta del Estado y de las CCAA en la gobernanza de la Administración tributaria debe ser simétrica. Para ello, la Comisión propone:

-

Que esta participación se materialice dentro de la estructura organizativa de la AEAT, mediante un consejo directivo de gestión del sistema tributario.

-

Establecer un comité ejecutivo del consejo de dirección en el que, por turnos rotatorios (anuales o bienales), estuviesen representadas junto con el Estado al menos la mitad de las CCAA, con una división igualitaria de los votos entre ambos niveles de gobierno.

-

Que las competencias del nuevo consejo directivo fuesen las siguientes:

-

Diseñar y aprobar los planes estratégicos de actuación, tanto de la AEAT como de los servicios o agencias autonómicas, al menos en lo concerniente a los impuestos cedidos;

-

Elaborar los protocolos de acceso a la información compartida, así como la regulación de los intercambios de información;

-

El desarrollo de programas para la utilización de servicios comunes, especialmente informáticos y telemáticos;

-

Aprobar la política de recursos humanos y de inversiones, incluidas sus implicaciones presupuestarias;

-

Evaluar periódicamente los resultados de funcionamiento de las administraciones, en términos de coste, eficiencia y eficacia.

La Comisión considera que el nivel máximo de integración podría alcanzarse con la constitución de una única Administración tributaria, de titularidad mixta del Estado y de las CCAA. No obstante, para esta primera etapa, la Comisión cree que la figura de un Consorcio sería la más adecuada para instrumentar jurídicamente esta integración.

¿Son embargables los ingresos procedentes de actividades profesionales?

Una interesante consulta de la Dirección General de Tributos (en adelante DGT) ha cambiado el criterio que venía manteniéndose hasta el momento y considera que los límites de embargabilidad señalados en la Ley de Enjuiciamiento Civil son también de aplicación a los ingresos procedentes de actividades profesionales.

La Ley de Enjuiciamiento Civil señala como inembargables “el salario, sueldo, pensión o equivalente, que no exceda de la cuantía señalada para el salario mínimo interprofesional”. Para 2017 el salario mínimo interprofesional está fijado en las siguientes cuantías:

-

Salario Mínimo diario: 23,59€

-

Salario Mínimo mensual: 707,60€

-

Salario Mínimo anual: 9.906,40€ (14 pagas)

Hasta ahora, la DGT venía interpretando de forma restrictiva los limites de embargabilidad a los que hace alusión el Reglamento General de Recaudación, entendiendo que únicamente afectaba a las percepciones que tuvieran la consideración de salario en sentido estricto, es decir, a las percibidas en el ámbito de una relación laboral por cuenta ajena. Lo anterior con una salvedad, dado que quedaban equiparadas las percepciones percibidas por las personas que tuvieran la consideración legal de trabajadores autónomos económicamente dependientes.

Recordemos que por trabajador autónomo económicamente dependiente debe entenderse aquel que realiza una actividad económica o profesional a título lucrativo y de forma habitual, personal, directa y predominante para una persona física o jurídica, denominada cliente, del que depende económicamente por percibir de él, al menos, el 75 por ciento de sus ingresos por rendimientos de trabajo y de actividades económicas o profesionales.

Pues bien, desde la consulta vinculante de la DGT V1082-17, de 9 de mayo, debe interpretarse que son inembargables (en la cuantía que alcance el Salario Mínimo Interprofesional) los ingresos procedentes de actividades profesionales y mercantiles autónomas en sentido amplio, es decir, considerando cualquier actividad profesional sin restringirlo únicamente al ámbito de los trabajadores autónomos económicamente dependientes.

A esta conclusión llega el Centro Directivo partiendo de la regulación contemplada en la Ley de Enjuiciamiento Civil, la cual equipara al concepto de “sueldo o salario” los ingresos que procedan de actividades profesionales y mercantiles autónomas, sin exigir ningún requisito adicional y sin establecer distinciones entre el régimen de autónomos con carácter general y el del trabajador autónomo económicamente dependiente.

Según la DGT lo que pretende la norma al regular estos límites es asegurar unos niveles de inembargabilidad y protección para la subsistencia, no solo a los trabajadores por cuenta ajena, sino también a aquellos que desempeñen su actividad bajo el régimen alternativo de trabajadores autónomos, ya que de no existir esta protección, la totalidad del importe facturado por los servicios que prestan serían embargable en su integridad.

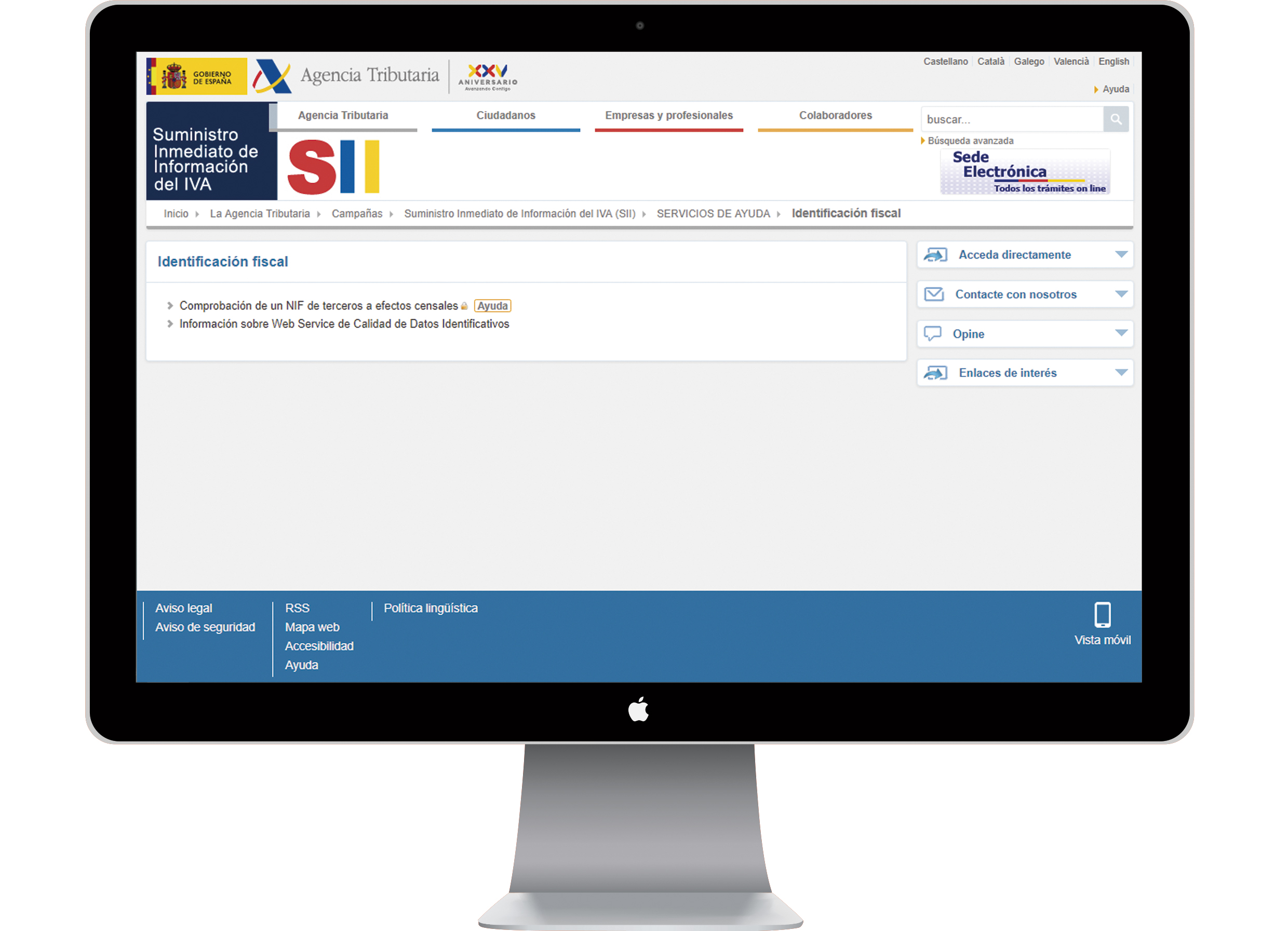

Suministro Inmediato de Información-Servicios de ayuda

La Agencia Tributaria ha puesto en marcha dos herramientas para facilitar el cumplimiento del Suministro Inmediato de Información (SII) por parte de los sujetos obligados. Se trata del servicio de ayuda de identificación fiscal y la calculadora de plazos.

Identificación fiscal

La AEAT ha introducido mejoras en el servicio de ayuda de identificación fiscal, de modo que, con la finalidad de ayudar en la identificación y comprobación del alta en el censo de la AEAT de personas físicas, si los datos identificativos son similares a los existentes en el censo, se devuelve el apellido y nombre tal y como constan en el censo de la AEAT.

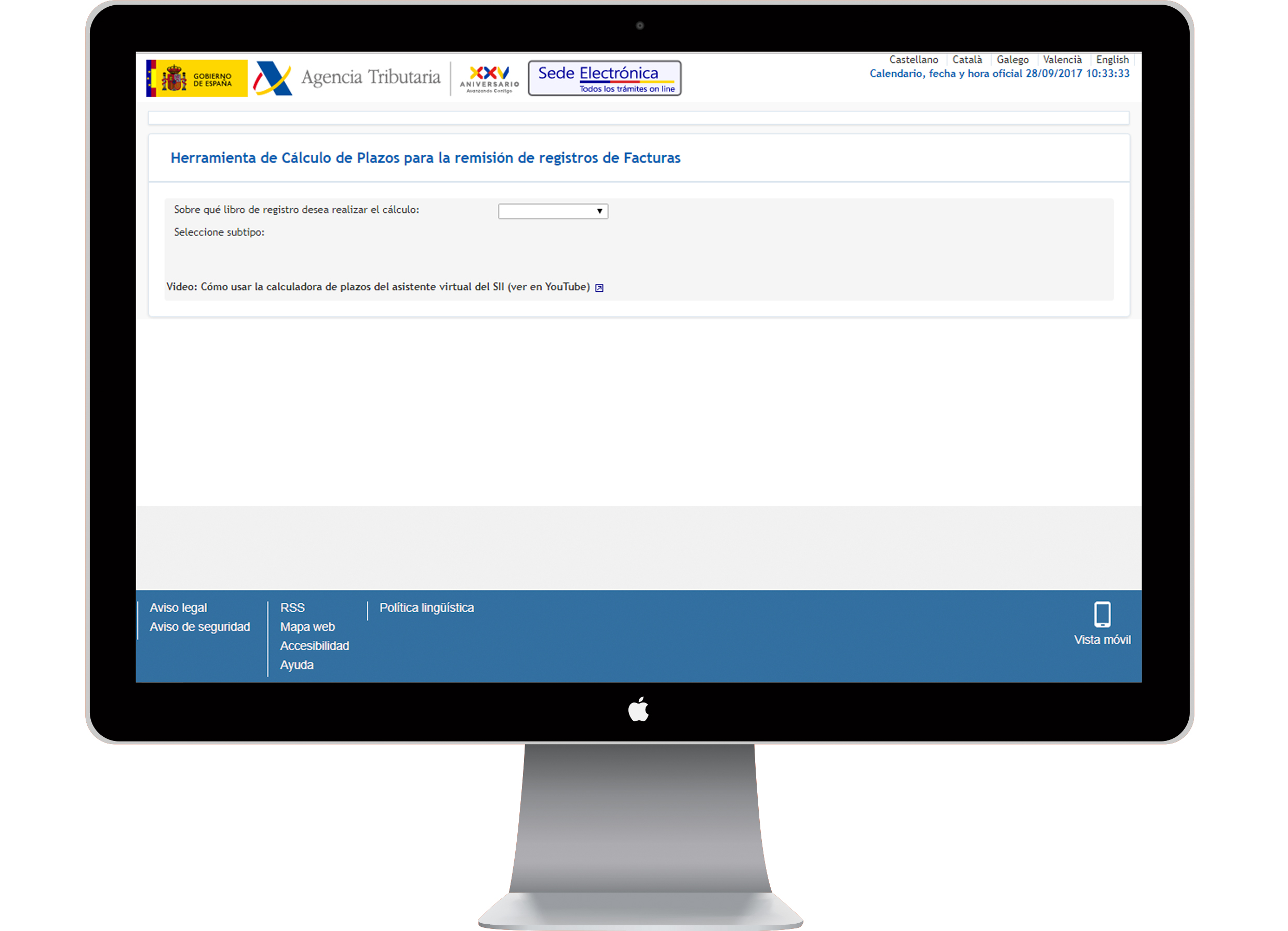

Calculadora de plazos

Con el objeto de facilitar el cálculo de los plazos para la remisión de registros de las facturas a través del SII, La AEAT ha puesto a disposición una "Calculadora de plazos". Esta herramienta indica la fecha límite para remitir los registros así como el periodo y ejercicio de anotación en el Libro registro de facturas emitidas y en el Libro registro de facturas recibidas para cada una de las distintas claves de facturas F1 a F6.

También se ha ampliado la calculadora de plazos a las claves R1 a R4 con el objeto de facilitar la fecha límite para remitir los registros de las facturas rectificativas, así como el periodo y ejercicio de su anotación en los Libros Registro de IVA.

Acceso a los servicios de ayuda

Ambas herramientas son accesibles desde el banner del SII de la página web de la AEAT-servicio de ayuda:

Requerimientos de la Administración Tributaria en relación con el artículo 7.P de la LIRPF

El artículo 7.p) de la Ley de IRPF regula la exención de los rendimientos por trabajos efectivamente realizados en el extranjero, con el límite de 60.100 euros. Beneficio fiscal cuya aplicación requiere la concurrencia de los siguientes requisitos:

1º Que dichos trabajos se realicen para una empresa o entidad no residente en España o un establecimiento permanente radicado en el extranjero.

2º Que en el territorio en que se realicen los trabajos se aplique un impuesto de naturaleza idéntica o análoga a la del IRPF y no se trate de un país o territorio considerado como paraíso fiscal. Requisito que se verá cumplido si el país o territorio en el que se realicen los trabajos tenga suscrito con España un convenio para evitar la doble imposición internacional que contenga cláusula de intercambio de información.

Aunque la finalidad de la exención es favorecer la competitividad de las empresas españolas y su internacionalización, en la práctica vemos cómo su aplicación queda muy limitada, dado el esfuerzo probatorio exigido, tanto a las empresas como a los contribuyentes, en relación con el cumplimiento de los requisitos mencionados.

En este sentido, las empresas retenedoras de los rendimientos, se están viendo obligadas a atender, en el seno de comprobaciones limitadas de datos, requerimientos de información desproporcionados en los que se les solicita la aportación de una serie de datos y documentación cuya recopilación constituye un esfuerzo y una carga adicional para las empresas. Y esta labor probatoria se está exigiendo incluso en aquellos casos en los que la empresa ha retenido sin tener en cuenta la exención pero el trabajador se ha practicado la misma en su declaración de la renta.

De este modo, a través de estos requerimientos se les viene solicitando que acrediten aspectos como la residencia fiscal del trabajador en España, que el trabajador se ha desplazado al exterior y ha realizado el trabajo, el cálculo de las retribuciones devengadas durante su estancia en el exterior, la utilidad de los servicios para la entidad de destino, así como la existencia de un impuesto análogo en el país de destino y su no consideración como paraíso fiscal.

Para acreditar la realidad del desplazamiento al exterior se viene exigiendo ya no sólo el billete de avión, tren o barco y las facturas acreditativas del gasto, sino que debe aportarse adicionalmente copia de las tarjetas de embarque que permiten acreditar que efectivamente el trabajador utilizó ese el medio de transporte. Asimismo, se viene solicitando copia de los visados del pasaporte u otros registros que sean obligatorios para la entrada y salida en el país de destino.

También se exige acreditar el gasto por el alojamiento en el exterior, bien sea en hoteles o en otro tipo de alojamiento aportando, en su caso, copia de los contratos de arrendamiento de la vivienda, así como las facturas de la manutención durante la estancia. En caso de estancias prolongadas, se está solicitando incluso copias de las facturas de agua, luz, gas, colegios, permisos de trabajo, alta en seguridad social, registros de llamadas telefónicas móviles realizadas desde el país de destino, extractos de las tarjetas de crédito utilizadas en el extranjero, etc.

Para acreditar la ubicación del trabajador en el centro de trabajo en el exterior, al menos de forma temporal, se solicita el contrato de movilidad con el empleado y los memorándums de reuniones donde se pruebe la asistencia del desplazado a las mismas en sede de la entidad de destino.

Para acreditar la utilidad del servicio prestado por el empleado se requiere probar el contrato de servicios entre la empresa origen en la que se encuentra el empleado y la empresa de destino beneficiaria de los servicios prestados por el empleado, así como copia de las facturas emitidas en el marco de este contrato y la apertura de los costes facturados. También se pide descripción detallada de los trabajos efectuados y funciones desarrolladas: documentación organizativa interna, descripción de puestos de trabajo, detalle de funciones, etc. y algún tipo de acreditación del beneficio que puede obtener la empresa de destino con el servicio prestado.

En este último caso, cabe puntualizar que tratándose de prestaciones de servicios que tienen lugar en el seno de un grupo de empresas, la Administración entiende que el requisito se cumple cuando la actividad realizada suponga un interés económico o comercial para una entidad concreta miembro del grupo, y cuando en circunstancias comparables, esa empresa hubiera estado dispuesta a pagar a otra empresa independiente la ejecución de esta actividad o lo hubiera hecho por sí misma; con lo que adicionalmente la empresa debe probar este extremo.

Como puede observarse, no es tare fácil acreditar, del modo en que la AEAT lo exige, el cumplimiento de los requisitos que condicionan este beneficio fiscal, por lo que en la práctica, su aplicación está quedando muy limitada,

Calendario del Territorio Común

OCTUBRE 2017

Hasta el 2 de octubre

IVA

-

Agosto 2017. Autoliquidación: 303

-

Agosto 2017. Grupo de entidades, modelo individual: 322

-

Agosto 2017. Grupo de entidades, modelo agregado: 353

Hasta el 20 de octubre

RENTA Y SOCIEDADES

Retenciones e ingresos a cuenta de rendimientos del trabajo, actividades económicas, premios y determinadas ganancias patrimoniales e imputaciones de renta, ganancias derivadas de acciones y participaciones de las instituciones de inversión colectiva, rentas de arrendamiento de inmuebles urbanos, capital mobiliario, personas autorizadas y saldos en cuentas.

-

Septiembre 2017. Grandes empresas: 111, 115, 117, 123, 124, 126, 128, 230

-

Tercer trimestre 2017: 111, 115, 117, 123, 124, 126, 128, 136

Pagos fraccionados Renta

-

Tercer trimestre 2017: Estimación directa: 130; Estimación objetiva: 131

Pagos fraccionados Sociedades y Establecimientos Permanentes de no Residentes

-

Ejercicio en curso: Régimen general: 202; Régimen de consolidación fiscal (grupos fiscales): 222

IVA

-

Septiembre 2017. Declaración de operaciones incluidas en los libros registro del IGIC y otras operaciones: 340

-

Septiembre 2017. Declaración recapitulativa de operaciones intracomunitarias: 349

-

Septiembre 2017. Operaciones asimiladas a las importaciones: 380

-

Tercer trimestre 2017. Autoliquidación: 303

-

Tercer trimestre 2017. Declaración-liquidación no periódica: 309

-

Tercer trimestre 2017. Declaración recapitulativa de operaciones intracomunitarias: 349

-

Tercer trimestre 2017. Servicios de telecomunicaciones, de radiodifusión o de televisión y electrónicos en el IVA. Autoliquidación: 368

-

Tercer trimestre 2017. Operaciones asimiladas a las importaciones: 380

-

Solicitud de devolución recargo de equivalencia y sujetos pasivos ocasionales: 308

-

Reintegro de compensaciones en el régimen especial de la agricultura, ganadería y pesca: 341

IMPUESTO SOBRE LAS PRIMAS DE SEGUROS

-

Septiembre 2017: 430

IMPUESTOS ESPECIALES DE FABRICACIÓN

-

Julio 2017. Grandes empresas: 553, 554, 555, 556, 557, 558

-

Julio 2017. Grandes empresas: 561, 562, 563

-

Septiembre 2017: 548, 566, 581

-

Septiembre 2017: 570, 580

-

Tercer trimestre 2017: 521, 522, 547

-

Tercer trimestre 2017. Actividades V1, V2, V7, F1, F2: 553

-

Tercer trimestre 2017: 582

-

Tercer trimestre 2017. Solicitudes de devolución: 506, 507, 508, 524, 572

Declaración de operaciones por los destinatarios registrados, representantes fiscales y receptores autorizados: 510

IMPUESTO ESPECIAL SOBRE LA ELECTRICIDAD

-

Septiembre 2017. Grandes empresas: 560

-

Tercer trimestre 2017. Excepto grandes empresas: 560

IMPUESTOS MEDIOAMBIENTALES

-

Tercer trimestre 2017. Pago fraccionado: 585

-

Pago fraccionado 2017: 589

IMPUESTO ESPECIAL SOBRE EL CARBÓN

-

Tercer trimestre 2017: 595

Hasta el 30 de octubre

IVA

-

Septiembre 2017. Autoliquidación: 303

-

Septiembre 2017. Grupo de entidades, modelo individual: 322

-

Septiembre 2017. Grupo de entidades, modelo agregado: 353

Hasta el 31 de octubre

NÚMERO DE IDENTIFICACIÓN FISCAL

-

Tercer trimestre 2017. Cuentas y operaciones cuyos titulares no han facilitado el NIF a las entidades de crédito: 195

CUENTA CORRIENTE TRIBUTARIA

-

Solicitud de inclusión para el año 2017: CCT

La renuncia se deberá formular en el modelo de “solicitud de inclusión/comunicación de renuncia al sistema de cuenta corriente en materia tributaria”

NOVIEMBRE 2017

Hasta el 6 de noviembre

RENTA

-

Ingreso del segundo plazo de la declaración anual de 2016, si se fraccionó el pago: 102

Hasta el 20 de noviembre

RENTA Y SOCIEDADES

Retenciones e ingresos a cuenta de rendimientos del trabajo, actividades económicas, premios y determinadas ganancias patrimoniales e imputaciones de renta, ganancias derivadas de acciones y participaciones de las instituciones de inversión colectiva, rentas de arrendamiento de inmuebles urbanos, capital mobiliario, personas autorizadas y saldos en cuentas.

-

Octubre 2017. Grandes empresas: 111, 115, 117, 123, 124, 126, 128, 230

IVA

-

Octubre 2017. Declaración de operaciones incluidas en los libros registro del IGIC y otras operaciones: 340

-

Octubre 2017. Declaración recapitulativa de operaciones intracomunitarias: 349

-

Octubre 2017. Operaciones asimiladas a las importaciones: 380

IMPUESTO SOBRE LAS PRIMAS DE SEGUROS

-

Octubre 2017: 430

IMPUESTOS ESPECIALES DE FABRICACIÓN

-

Agosto 2017. Grandes empresas: 553, 554, 555, 556, 557, 558

-

Agosto 2017. Grandes empresas: 561, 562, 563

-

Octubre 2017: 548, 566, 581

-

Octubre 2017: 570, 580

-

Tercer trimestre 2017. Excepto grandes empresas: 553, 554, 555, 556, 557, 558

-

Tercer trimestre 2017. Excepto grandes empresas: 561, 562, 563

Declaración de operaciones por los destinatarios registrados, representantes fiscales y receptores autorizados: 510

IMPUESTO ESPECIAL SOBRE LA ELECTRICIDAD

-

Octubre 2017. Grandes empresas: 560

IMPUESTOS MEDIOAMBIENTALES

-

Tercer trimestre 2017. Pago fraccionado: 583

Hasta el 30 de noviembre

IVA

-

Octubre 2017. Autoliquidación: 303

-

Octubre 2017. Grupo de entidades, modelo individual: 322

-

Octubre 2017. Grupo de entidades, modelo agregado: 353

-

Solicitud de inscripción/baja. Registro de devolución mensual: 036

-

Solicitud aplicación régimen de deducción común para sectores diferenciados para 2017: sin modelo

-

SII: Opción o renuncia por la llevanza electrónica de los libros registro: 036

-

SII. Comunicación de la opción / renuncia por la facturación por los destinatarios de las operaciones o terceros: 036

IMPUESTOS MEDIOAMBIENTALES

-

Año 2016. Autoliquidación: 583

Calendario de Canarias

OCTUBRE 2017

Hasta el 2 de octubre

Impuesto especial sobre Combustibles derivados del petróleo

-

Declaración-Liquidación. Hasta el día 2 el correspondiente al mes de agosto: 43

Hasta el 20 de octubre

Arbitrio sobre importaciones y entregas de mercancías en las Islas Canarias

-

Régimen general / simplificado. Hasta el día 20 el correspondiente al tercer trimestre: 450

Impuesto General Indirecto Canario

-

Grandes Empresas. Hasta el día 20 el correspondiente al mes de septiembre: 410

-

Régimen general devolución mensual. Hasta el día 20 el correspondiente al mes de septiembre: 411

-

Autoliquidación. Hasta el día 20 el correspondiente al mes de septiembre o al tercer trimestre: 412

-

Régimen especial del grupo de entidades. Hasta el día 20 el correspondiente al mes de septiembre: 418

-

Régimen especial del grupo de entidades. Hasta el día 20 el correspondiente al mes de septiembre: 419

-

Régimen general. Hasta el día 20 el correspondiente al tercer trimestre: 420

-

Régimen simplificado. Hasta el día 20 el correspondiente al tercer trimestre: 421

-

Solicitud de reintegro de compensaciones de sujetos pasivos acogidos al régimen especial de la agricultura y ganadería. Hasta el día 20 el correspondiente al tercer trimestre: 422

Impuesto sobre Transmisiones patrimoniales y actos jurídicos documentados

-

Pago en metálico del impuesto que grava los documentos negociados por Entidades Colaboradoras. Hasta el día 20 el correspondiente al mes de septiembre: 610

-

Pago en metálico del impuesto que grava la emisión de documentos que lleven aparejada acción cambiaria o sean endosables a la orden. Hasta el día 20 el correspondiente al mes de septiembre: 615

Tasa fiscal sobre el juego

-

Casinos. Hasta el día 20 el correspondiente al tercer trimestre: 044

-

Máquinas recreativas. Hasta el día 20 el correspondiente al tercer trimestre: 045

-

Máquinas recreativas. Hasta el día 20 el correspondiente al tercer trimestre: 046

Impuesto sobre las labores del Tabaco

-

Autoliquidación. Hasta el día 20 el correspondiente al mes de septiembre o al tercer trimestre:460

-

Declaración de operaciones accesorias al modelo 460. Hasta el día 20 el correspondiente al mes de septiembre o al tercer trimestre: 461

-

Comunicación de los precios medios ponderados de venta real. Hasta el día 20 el correspondiente al mes de septiembre o al tercer trimestre: 468

Hasta el 31 de octubre

Impuesto especial sobre Combustibles derivados del petróleo

-

Declaración-Liquidación. Hasta el día 31 el correspondiente al mes de septiembre: 430

NOVIEMBRE 2017

Hasta el 20 de noviembre

Impuesto General Indirecto Canario

-

Grandes Empresas. Hasta el día 20 el correspondiente al mes de octubre: 410

-

Régimen general devolución mensual. Hasta el día 20 el correspondiente al mes de octubre: 411

-

Autoliquidación. Hasta el día 20 el correspondiente al mes de octubre: 412

-

Régimen especial del grupo de entidades. Hasta el día 20 el correspondiente al mes de octubre: 418

-

Régimen especial del grupo de entidades. Hasta el día 20 el correspondiente al mes de octubre: 419

Impuesto sobre Transmisiones patrimoniales y actos jurídicos documentados

-

Pago en metálico del impuesto que grava los documentos negociados por Entidades Colaboradoras. Hasta el día 20 el correspondiente al mes de octubre: 610

-

Pago en metálico del impuesto que grava la emisión de documentos que lleven aparejada acción cambiaria o sean endosables a la orden. Hasta el día 20 el correspondiente al mes de octubre: 615

Impuesto sobre las labores del Tabaco

-

Autoliquidación. Hasta el día 20 el correspondiente al mes de octubre: 460

-

Declaración de operaciones accesorias al modelo 460. Hasta el día 20 el correspondiente al mes de octubre: 461

-

Comunicación de los precios medios ponderados de venta real.Hasta el día 20 el correspondiente al mes de octubre: 468

Hasta el 30 de noviembre

Impuesto especial sobre Combustibles derivados del petróleo

-

Declaración-Liquidación. Hasta el día 30 el correspondiente al mes de octubre: 430

Calendario de Álava

OCTUBRE 2017

Hasta el 6 de octubre

IMPUESTOS ESPECIALES

-

Agosto 2017. Grandes Empresas: 554, 555, 556, 557, 558

-

Septiembre 2017. Operadores autorizados 503/NE

-

Septiembre 2017. Todas las empresas 511

Hasta el 20 de octubre

IMPUESTO DE SOCIEDADES

Pagos fraccionados Sociedades y Establecimientos permanentes

Segundo pago a cuenta, empresas con volumen de operaciones en el Territorio. Histórico de Álava que tributan bajo normativa común

-

Régimen General. Presentación obligatoria por Internet: 202

-

Régimen de Consolidación fi scal. Presentación obligatoria por Internet: 222

Hasta el 25 de octubre

RENTA, SOCIEDADES Y NO RESIDENTES (con establecimiento permanente)

Retenciones e ingresos a cuenta rendimientos del trabajo, de actividades económicas, premios, arrendamiento de inmuebles urbanos, ganancias patrimoniales y capital mobiliario

-

Tercer trimestre 2017: 110, 115-A, 117, 123, 124, 126, 128, 230

-

Septiembre 2017. Grandes Empresas: 111, 115-A, 117, 123, 124, 126, 128

IVA

-

Septiembre 2017. Régimen General. Autoliquidación: 303

-

Septiembre 2017. Declaración de operaciones incluidas en los libros registro: 340

-

Septiembre 2017. Grupo de entidades. Modelo individual: 322

-

Septiembre 2017. Grupo de entidades. Modelo agregado: 353

-

Septiembre 2017. Declaración recapitulativa de operaciones intracomunitarias: 349

-

Tercer trimestre 2017. Régimen General. Autoliquidación: 303

-

Tercer trimestre 2017. Régimen Simplificado: 310

-

Tercer trimestre 2017. Declaración-Liquidación no periódica: 309

-

Tercer trimestre 2017. Declaración recapitulativa de operaciones intracomunitarias: 349

-

Solicitud devolución Recargo de Equivalencia y otros sujetos ocasionales: 308

-

Reintegro de compensaciones en el R.E.A.G. y P: 341

NO RESIDENTES (sin establecimiento permanente)

Retenciones e ingresos a cuenta

-

Tercer trimestre 2017: 117, 216

-

Septiembre 2017. Grandes Empresas: 117, 216

TRIBUTO SOBRE EL JUEGO

-

Juego mediante apuestas. Tercer trimestre 2017: 048

-

Bingo Electrónico y Bingo e-Plus. Tercer trimestre 2017: 043E

IMPUESTO SOBRE ACTIVIDADES DE JUEGO

-

Tercer trimestre 2017: 763

IMPUESTO SOBRE LAS PRIMAS DE SEGURO

-

Septiembre 2017: 430

IMPUESTOS ESPECIALES

-

Julio 2017. Grandes Empresas: 561, 562, 563

-

Septiembre 2017. Impuesto sobre la Electricidad. Grandes Empresas: 560

-

Septiembre 2017. Todas las empresas: 581, 566

-

Septiembre 2017. Todas las empresas (*): 570, 580

-

Septiembre 2017. Impuestos de Fabricación.

-

Declaración informativa de cuotas repercutidas: 548

-

Tercer trimestre 2017. Todas las empresas: 553

-

Tercer trimestre 2017. Impuesto sobre la Electricidad: 560

-

Tercer trimestre 2017. Relación trimestral de primeras materias entregadas: 521

-

Tercer trimestre 2017. Parte trimestral de productos art.108ter Rgto IIEE: 522

-

Tercer trimestre 2017. Solicitudes de devolución:

-

Consumos de alcohol y bebidas alcohólicas: 524

-

Consumo de hidrocarburos: 572

-

Introducción en depósito fi scal, envíos garantizados y ventas a distancia: 506, 507, 508

-

(*) Los destinatarios registrados, destinatarios registrados ocasionales, representantes fiscales y receptores autorizados, utilizarán para todos los impuestos el modelo 510.

Hasta el 31 de octubre

NÚMERO DE IDENTIFICACIÓN FISCAL

Cuentas u operaciones cuyos titulares no han facilitado el NIF a las Entidades de Crédito

-

Tercer trimestre 2017: 195

NOVIEMBRE 2017

Hasta el 8 de noviembre

IMPUESTOS ESPECIALES

-

Septiembre 2017. Grandes Empresas: 554, 555, 556, 557, 558

-

Tercer trimestre 2017. Excepto Grandes Empresas: 554, 555, 556, 557, 558

-

Octubre 2017. Operadores Autorizados: 503/NE

-

Octubre 2017. Todas las empresas: 511

Hasta el 10 de noviembre

RENTA

Ingreso del 40% de la cuota de la Declaración anual, ejercicio 2016, para aquellos contribuyentes que optaron por la modalidad fraccionada.

Pagos fraccionados actividades empresariales/profesionales

-

Tercer trimestre 2017:

-

Pago fraccionado de oficio notificado al contribuyente.

-

Pago fraccionado en el supuesto de inicio de actividad en 2017: el contribuyente efectuará la autoliquidación en el modelo 130

Hasta el 27 de noviembre

RENTA, SOCIEDADES Y NO RESIDENTES (con establecimiento permanente)

Retenciones e ingresos a cuenta de rendimientos del trabajo, de actividades económicas, premios, arrendamiento de inmuebles urbanos, ganancias patrimoniales y capital mobiliario

-

Octubre 2017. Grandes Empresas: 111, 115-A, 117, 123, 124, 126, 128

IVA

-

Octubre 2017. Régimen General. Autoliquidación: 303

-

Octubre 2017. Declaración de operaciones incluidas en los libros registro: 340

-

Octubre 2017. Declaración recapitulativa de operaciones intracomunitarias: 349

-

Octubre 2017. Grupo de entidades. Modelo individual: 322

-

Octubre 2017. Grupo de entidades. Modelo agregado: 353

NO RESIDENTES (sin establecimiento permanente)

Retenciones e ingresos a cuenta

-

Octubre 2017. Grandes Empresas: 117, 216

IMPUESTO SOBRE LAS PRIMAS DE SEGURO

-

Octubre 2017: 430

IMPUESTOS ESPECIALES

-

Agosto 2017. Grandes Empresas: 561, 562, 563

-

Octubre 2017. Impuesto sobre la Electricidad. Grandes Empresas: 560

-

Octubre 2017. Todas las empresas: 581, 566

-

Octubre 2017. Todas las empresas (*): 570, 580

-

Octubre 2017. Impuestos de Fabricación. Declaración informativa de cuotas repercutidas: 548

-

Tercer Trimestre 2017. Excepto Grandes Empresas: 561, 562, 563

(*) Los destinatarios registrados, destinatarios registrados ocasionales, representantes fiscales y receptores autorizados, utilizarán para todos los impuestos el modelo .... 510

IMPUESTOS MEDIOAMBIENTALES

Impuesto sobre el Valor de la producción de la Energía Eléctrica

-

Tercer trimestre 2017. Pago fraccionado: 583

-

Pago fraccionado anual 2017 (cuando se reúnan los requisitos del Impuesto: 583

-

Autoliquidación 2016: 583

Hasta el 30 de noviembre

IVA

-

Solicitud de aplicación de un régimen de deducción común para los sectores diferenciados comprendidos en el art. 9, 1º c) a´) de la Norma del Impuesto para el año 2018: Sin modelo.

-

Solicitud de alta y baja del Registro de devolución mensual del IVA para el año 2018 (Ver plazos de declaraciones no periódicas/declaraciones censales): 036, 037

-

Comunicación del alta o de la baja en la condición de revendedor de teléfonos móviles, consolas de videojuegos, ordenadores portátiles y tabletas digitales de acuerdo con el art. 84.1, 2º de la NF de IVA para el año 2018: 036, 037

Calendario de Vizcaya

OCTUBRE 2017

Hasta el 2 de octubre

OTROS

-

Relación de operaciones realizadas por entidades inscritas en registros públicos. Constitución, establecimiento modificación o extinción inscritas durante el mes anterior en registros públicos. Modelo 038

Hasta el 10 de octubre

ACTIVIDADES ECONOMICAS

-

Impuesto sobre Actividades Económicas/Recurso Cameral Permanente. Modelo Recibo IAE

BIENES INMUEBLES

-

Impuesto sobre Bienes Inmuebles gestionados por Diputación. Modelo Recibo IBI

Hasta el 20 de octubre

SOCIEDADES

-

Pago fraccionado a cuenta del Impuesto sobre Sociedades y del Impuesto sobre la Renta de No Residentes correspondiente a establecimientos permanentes y entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español, para los sujetos pasivos y contribuyentes que tengan la consideración de gran empresa. Modelo 218

-

Pago fraccionado a cuenta del Impuesto sobre Sociedades para los grupos fiscales, incluidos los de cooperativas que tributen por el régimen fiscal especial. Modelo 222

Hasta el 25 de octubre

IMPUESTOS ESPECIALES

-

Solicitud de devolución por introducción en depósito fiscal. Modelo 506

-

Solicitud de devolución en el sistema de envíos garantizados. Modelo 507

-

Solicitud de devolución por el sistema de ventas a distancia. Modelo 508

-

Declaración de operaciones de recepción del resto de UE. Modelo 510

-

Solicitud de devolución de los impuestos especiales sobre el alcohol y las bebidas alcohólicas. Modelo 524

-

Declaración informativa de cuotas repercutidas de los Impuestos especiales de Fabricación. Modelo 548

-

Declaración de operaciones en fabricas y depósitos fiscales de vinos y bebidas fermentadas. Modelo 553

-

Declaración de operaciones en fábricas y depósitos fiscales de alcohol. Modelo 554

-

Declaración de operaciones para el Impuesto de productos intermedios en fábricas y depósitos fiscales de productos intermedios. Modelo 555

-

Declaración de operaciones en fábricas y depósitos fiscales de bebidas derivadas. Modelo 557

-

Declaración de operaciones en fábricas y depósitos fiscales de cerveza. Modelo 558

-

Declaración-liquidación del Impuesto sobre la electricidad. Modelo 560

-

Declaración-liquidación del Impuesto sobre la Cerveza. Modelo 561

-

Declaración-liquidación del Impuesto sobre productos intermedios. Modelo 562

-

Declaración-liquidación del Impuesto sobre el alcohol y bebidas derivadas. Modelo 563

-

Declaración-liquidación del Impuesto sobre Hidrocarburos. Modelo 564

-

Declaración-liquidación del Impuesto sobre labores del tabaco. Modelo 566

-

Declaración de operaciones en fábricas y depósitos fiscales de hidrocarburos. Modelo 570

-

Solicitud de devolución del Impuesto sobre Hidrocarburos. Modelo 572

-

Declaración de operaciones en fábrica y depósitos fiscales de labores de tabaco. Modelo 580

-

Autoliquidación del Impuesto sobre Hidrocarburos. Modelo 581

-

Impuesto sobre Hidrocarburos. Regularización por reexpedición de productos a otra Comunidad Autónoma o Territorio Histórico. Modelo 582

IRPF Y PATRIMONIO

-

Pago fraccionado. Renta de las Personas Físicas. Modelo 130

IVA

-

Autoliquidación del Impuesto sobre el Valor Añadido. Modelo 303

-

Devolución para sujetos pasivos ocasionales y en recargo de equivalencia. Modelo 308

-

Declaración-Liquidación no periódica. Adquisiciones intracomunitárias de medios de transporte nuevos por personas o Entidades no empresarios o profesionales. Modelo 309

-

Régimen simplificado de IVA. Modelo 310

-

Grupo de entidades. Modelo individual. Autoliquidación mensual del Impuesto sobre el Valor Añadido. Modelo 322

-

Libros Contables. Modelo 340

-

Compensación en el régimen especial de agricultura, ganadería y pesca. Modelo 341

-

Resumen de operaciones intracomunitarias. Modelo 349

-

Grupo de entidades. Modelo agregrado. Autoliquidación mensual del Impuesto sobre el Valor Añadido. Modelo 353

-

Autoliquidación del régimen especial aplicable a los servicios de telecomunicaciones, de radio-difusión o de televisión y a los prestados por vía electrónica en el IVA. Modelo 368

JUEGO

-

Tasa casinos de juego. Modelo 042-C

-

Tributo sobre el Juego. Bingo electrónico. Modelo 043-E

-

Impuesto sobre actividades de juego en los supuestos de actividades anuales o plurianuales. Modelo 043-J

-

Declaración-Liquidación. Tasa Fiscal sobre el Juego. Apuestas. Modelo 048

NO RESIDENTES

-

Declaración colectiva de rentas obtenidas por no residentes sin establecimiento permanente. Modelo 215

PRIMAS DE SEGURO

-

Declaración-liquidación del Impuesto sobre Primas de Seguro. Modelo 430

RETENCIONES

-

Declaración-liquidación correspondiente a retenciones e ingresos a cuenta del Impuesto sobre la Renta de las Personas Físicas, sobre rendimientos del trabajo, de determinadas actividades económicas y de premios. Modelo 110

-

Declaración-liquidación correspondiente a retenciones e ingresos a cuenta del Impuesto sobre la Renta de las Personas Físicas, sobre rendimientos del trabajo, de determinadas actividades económicas y de premios. Modelo 111

-

Declaración-liquidación correspondiente a retenciones e ingresos a cuenta sobre rendimientos procedentes del arrendamiento de bienes inmuebles urbanos a cuenta del Impuesto sobre la Renta de las Personas Físicas, del Impuesto sobre Sociedades y del Impuesto sobre la Renta de No Residentes. Modelo 115

-

Declaración-liquidación correspondiente a retenciones e ingresos a cuenta sobre rentas o ganancias patrimoniales obtenidas como consecuencia de las transmisiones o reembolsos de acciones y participaciones representativas del capital o del patrimonio de las Instituciones de Inversión Colectiva, del Impuesto sobre la Renta de las Personas Físicas, del Impuesto sobre Sociedades y del Impuesto sobre la Renta de No Residentes. Modelo 117

-

Declaración-liquidación correspondiente a retenciones e ingresos a cuenta sobre rentas y rendimientos del capital mobiliario, a efectos del Impuesto sobre la Renta de las Personas Físicas, del Impuesto sobre Sociedades y del Impuesto sobre la Renta de No Residentes. Modelo 123

-

Declaración-liquidación correspondiente a retenciones e ingresos a cuenta sobre rentas y rendimientos del capital mobiliario derivados de la transmisión, amortización, reembolso, canje o conversión de cualquier clase de activos representativos de la captación y utilización de capital es ajenos, a efectos del Impuesto sobre la Renta de las personas Físicas, Impuesto sobre Sociedades y sobre la Renta de No Residentes. Modelo 124

-

Declaración-liquidación correspondiente a retenciones e ingresos a cuenta sobre rentas y rendimientos explícitos del capital mobiliario obtenidos de cuentas en toda clase de instituciones financieras, incluyendo las basadas en operaciones sobre activos financieros, a efectos del Impuesto sobre la Renta de las personas Físicas, Impuesto sobre Sociedades y sobre la Renta de No Residentes. Modelo 126

-

Declaración-liquidación correspondiente a retenciones e ingresos a cuenta sobre rentas y rendimientos del capital mobiliario procedentes de operaciones de capitalización y de contratos de seguros de vida o invalidez a efectos de lo dispuesto en el Impuesto sobre la Renta de las personas Físicas, Impuesto sobre Sociedades y sobre la Renta de No Residentes. Modelo 128

-

Declaración-Liquidación de retenciones a no residentes sin establecimiento permanente. Modelo 216

-

Retenciones e Ingresos a Cuenta del gravamen especial sobre los Premios de determinadas Loterías y Apuestas. Modelo 230

TRANSMISIONES PATRIMONIALES Y A.J.D

-

Pago en metálico de AJD por documentos negociados por entidades de crédito. Modelo 610

-

Pago en metálico del impuesto que grava la emisión de documentos que llevan aparejada acción cambiaria o sean endosables a la orden. Modelo 615

VEHICULOS NUEVOS, MATRICULACION

-

Solicitud de devolución por reventa y envío de medios de transporte fuera del Territorio. Modelo 568

Hasta el 31 de octubre

OTROS

-

Relación de operaciones realizadas por entidades inscritas en registros públicos. Constitución, establecimiento modificación o extinción inscritas durante el mes anterior en registros públicos. Modelo 038

Vencimiento Superior al Mes

IRPF Y PATRIMONIO

-

IRPF (Del 1/7 al 10/11). Modelo 40%

NOVIEMBRE 2017

Hasta el 8 de noviembre

IMPUESTOS ESPECIALES DE FABRICACIÓN

-

Octubre 2017. Todas las empresas. Ventas en ruta. Modelo 511

Hasta el 10 de noviembre

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS

-

Pagos fraccionados. Actividades económicas. Tercer trimestre 2017. Modelo 130

Impuesto sobre la Renta de las Personas Físicas. Cargo en cuenta corriente del 2º plazo de pago del IRPF 2016 (40%)

TRIBUTOS LOCALES. IMPUESTO SOBRE ACTIVIDADES ECONÓMICAS (*). Fin de plazo de pago del ejercicio 2017

* El periodo de pago de este Impuesto comienza el 2 de octubre de 2017 y finaliza el 10 de noviembre de 2017.

* En el caso de recibos no domiciliados, si se aproxima al fin del plazo de pago y el contribuyente no ha recibido en su domicilio el recibo, deberá solicitarlo en las oficinas tributarias de Hacienda de Donostia o de la provincia, salvo que el correspondiente ayuntamiento tenga asumido su cobro, en cuyo caso deberá solicitarlo al ayuntamiento en cuestión.

* Se advierte que quienes no hayan satisfecho este recibo el día 10 de noviembre tendrán un recargo de apremio, iniciándose el procedimiento de cobro por vía de apremio.

Desde el 20 de noviembre

TRIBUTO SOBRE EL JUEGO

-

Se inicia el plazo de solicitud de alta, modificación o baja en el sistema de domiciliación del pago del tributo sobre el juego mediante máquinas o aparatos automáticos, finalizando dicho plazo el 5 de diciembre para que la domiciliación surta efectos desde el cuarto trimestre del año natural ( octubre-diciembre ). Modelo 44D

Hasta el 27 de noviembre

RENTA, SOCIEDADES Y NO RESIDENTES CON ESTABLECIMIENTO PERMANENTE

Retenciones e ingresos a cuenta

(Volumen de ingresos superior a 6.010.121,04 euros)

NO RESIDENTES SIN ESTABLECIMIENTO PERMANENTE

Retenciones e ingresos a cuenta

IMPUESTO SOBRE EL VALOR AÑADIDO

-

Grandes empresas Octubre 2017. Modelo 320

-

Grupo de entidades. Modelo individual. Octubre 2017. Modelo 322

-

Autoliquidación mensual de IVA. Registro de devoluciones mensuales Octubre 2017. Modelo 330

-

Declaración de operaciones incluidas en los libros registro de IVA. Octubre 2017. Modelo 340

-

Declaración resumen recapitulativo de operaciones con sujetos pasivos de la UE. Octubre 2017. Modelo 349

-

Grupo de entidades. Modelo agregado. Octubre 2017. Modelo 353

IMPUESTO SOBRE TRANSMISIONES PATRIMONIALES Y ACTOS JURIDICOS DOCUMENTADOS

-

Actos Jurídicos Documentados. Documentos negociados por entidades colaboradoras. Octubre 2017. Modelo 610

IMPUESTO SOBRE PRIMAS DE SEGURO

-

Octubre 2017. Modelo 430

IMPUESTOS ESPECIALES DE FABRICACIÓN

-

Tercer trimestre 2017. Excepto grandes empresas. Modelos 561, 562, 563

-

Octubre 2017. Grandes empresas. Modelo 560

-

Agosto 2017. Grandes Empresas (*). Modelos 554, 555, 557, 558

-

Tercer trimestre 2017. Excepto Grandes Empresas (*)• Modelos 554, 555, 557, 558

(*) Los operadores registrados y no registrados, representantes fiscales y receptores autorizados, utilizarán para todos los impuestos el modelo 510.

IMPUESTOS MEDIOAMBIENTALES

-

Impuesto sobre el valor de la producción de energía eléctrica. Pagos fraccionados enero a septiembre 2017. Independientemente del valor de producción. Modelo 583

Hasta el 30 de noviembre

DECLARACION CENSAL

-

IVA.-Solicitud de inclusión o baja en el Registro de devoluciones mensuales. Modelo 036.

IMPUESTOS MEDIOAMBIENTALES

-

Impuesto sobre el valor de la producción de energía eléctrica. Declaración anual 2016. Modelo 583

-

Impuesto sobre el valor de la producción de energía eléctrica. Declaración anual para el supuesto de cese entre enero y octubre del año en curso. Modelo 588

Calendario de Guipuzcoa

OCTUBRE 2017

Desde el 2 de octubre

TRIBUTOS LOCALES. IMPUESTO SOBRE ACTIVIDADES ECONOMICAS

-

Inicio campaña recibos IAE

Hasta el 6 de octubre

IMPUESTOS ESPECIALES DE FABRICACIÓN

-

Septiembre 2017. Todas las empresas. Ventas en ruta. Modelo 511

Hasta el 20 de octubre

IMPUESTO SOBRE SOCIEDADES E IMPUESTO SOBRE LA RENTA DE NO RESIDENTES

-

Exclusivamente para entidades a las que le sea de aplicación la normativa estatal:

Hasta el 25 de octubre

RENTA, SOCIEDADES Y NO RESIDENTES CON ESTABLECIMIENTO PERMANENTE

Retenciones e ingresos a cuenta (Volumen de ingresos superior a 6.010.121,04 euros):

-

Tercer trimestre 2017. Modelos 110, 115, 117, 123, 124, 126, 128, 230

-

Septiembre 2017. Grandes empresas. Modelos 111, 115, 117, 123,124, 126, 128

NO RESIDENTES SIN ESTABLECIMIENTO PERMANENTE

Retenciones e ingresos a cuenta:

GRAVAMEN ESPECIAL SOBRE LOS PREMIOS DE DETERMINADAS LOTERIAS Y APUESTAS, AUTOLIQUIDACIÓN

-

Tercer trimestre 2017 . Modelo 136

IMPUESTO SOBRE EL VALOR AÑADIDO

Tercer trimestre 2017:

-

Régimen general. Modelo 300

-

Recargo de equivalencia. Solicitud de devolución. Modelo 308

-

Contribuyentes que no presentan declaraciones-liquidaciones periódicas del IVA y han efectuado, entre otras, adquisiciones intracomunitarias de bienes u operaciones con inversión del sujeto pasivo. Modelo 309

-

Régimen simplificado. Modelo 310

-

Régimen especial de agricultura, ganadería y pesca. Solicitud de devolución. Modelo 341

-

Declaración resumen recapitulativo de operaciones con sujetos pasivos de la UE. Modelo 349

-

Régimen especial aplicable a los servicios de telecomunicaciones, de radiodifusión o de televisión y a los prestados por vía electrónica. Modelo 368

-

Régimen general + régimen simplificado. Modelo 370

Septiembre 2017:

-

Grandes empresas. Modelo 320

-

Grupo de entidades. Modelo individual. Modelo 322

-

Autoliquidación mensual de IVA. Registro de devoluciones mensuales. Modelo 330

-

Declaración de operaciones incluidas en los libros registro de IVA. Modelo 340

-

Declaración resumen recapitulativo de operaciones con sujetos pasivos de la UE. Modelo 349

-

Grupo de entidades. Modelo agregado. Modelo 353

IMPUESTO SOBRE TRANSMISIONES PATRIMONIALES Y ACTOS JURIDICOS DOCUMENTADOS

-

Actos Jurídicos Documentados. Documentos negociados por entidades colaboradoras. Septiembre 2017. Modelo 610

TRIBUTO SOBRE EL JUEGO

-

Bingo electrónico. Tercer trimestre 2017. Modelo 40E

-

Casinos de juego. Tercer trimestre 2017. Modelo 042

-

Juego mediante apuestas. Tercer trimestre 2017. Modelo 048

-

Impuesto sobre actividades de juego. Tercer trimestre 2017. Modelo 763

IMPUESTO SOBRE PRIMAS DE SEGURO

-

Septiembre 2017. Modelo 430

IMPUESTOS ESPECIALES DE FABRICACIÓN

-

Septiembre 2017. Grandes empresas. Modelo 560

-

Tercer trimestre 2017. Excepto grandes empresas. Modelo 560

-

Tercer trimestre 2017. Todas las empresas. Modelo 582

-

Julio 2017. Grandes empresas (*). Modelos 554, 555, 557, 558

(*) Los operadores registrados y no registrados, representantes fiscales y receptores autorizados, utilizarán para todos los impuestos el modelo 510.

Hasta el 31 de octubre

IMPUESTO SOBRE SUCESIONES Y DONACIONES E IMPUESTO SOBRE TRANSMISIONES PATRIMONIALES Y ACTOS JURÍDICOS DOCUMENTADOS

-

Declaración informatizada trimestral de documentos autorizados por los notarios. Tercer trimestre 2017. Modelo N60

IDENTIFICACIÓN FISCAL

-

Tercer trimestre de 2017. Modelo 195

NOVIEMBRE 2017

Hasta el 8 de noviembre

IMPUESTOS ESPECIALES DE FABRICACIÓN

-

Octubre 2017. Todas las empresas. Ventas en ruta. Modelo 511

Hasta el 10 de noviembre

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS

-

Pagos fraccionados. Actividades económicas. Tercer trimestre 2017. Modelo 130

Impuesto sobre la Renta de las Personas Físicas. Cargo en cuenta corriente del 2º plazo de pago del IRPF 2016 (40%)

TRIBUTOS LOCALES. IMPUESTO SOBRE ACTIVIDADES ECONÓMICAS (*). Fin de plazo de pago del ejercicio 2017

* El periodo de pago de este Impuesto comienza el 2 de octubre de 2017 y finaliza el 10 de noviembre de 2017.

* En el caso de recibos no domiciliados, si se aproxima al fin del plazo de pago y el contribuyente no ha recibido en su domicilio el recibo, deberá solicitarlo en las oficinas tributarias de Hacienda de Donostia o de la provincia, salvo que el correspondiente ayuntamiento tenga asumido su cobro, en cuyo caso deberá solicitarlo al ayuntamiento en cuestión.

* Se advierte que quienes no hayan satisfecho este recibo el día 10 de noviembre tendrán un recargo de apremio, iniciándose el procedimiento de cobro por vía de apremio.

Desde el 20 de noviembre

TRIBUTO SOBRE EL JUEGO

-

Se inicia el plazo de solicitud de alta, modificación o baja en el sistema de domiciliación del pago del tributo sobre el juego mediante máquinas o aparatos automáticos, finalizando dicho plazo el 5 de diciembre para que la domiciliación surta efectos desde el cuarto trimestre del año natural ( octubre-diciembre ). Modelo 44D

Hasta el 27 de noviembre

RENTA, SOCIEDADES Y NO RESIDENTES CON ESTABLECIMIENTO PERMANENTE

Retenciones e ingresos a cuenta

(Volumen de ingresos superior a 6.010.121,04 euros)

NO RESIDENTES SIN ESTABLECIMIENTO PERMANENTE

Retenciones e ingresos a cuenta

IMPUESTO SOBRE EL VALOR AÑADIDO

-

Grandes empresas Octubre 2017. Modelo 320

-

Grupo de entidades. Modelo individual. Octubre 2017. Modelo 322

-

Autoliquidación mensual de IVA. Registro de devoluciones mensuales Octubre 2017. Modelo 330

-

Declaración de operaciones incluidas en los libros registro de IVA. Octubre 2017. Modelo 340

-

Declaración resumen recapitulativo de operaciones con sujetos pasivos de la UE. Octubre 2017. Modelo 349

-

Grupo de entidades. Modelo agregado. Octubre 2017. Modelo 353

IMPUESTO SOBRE TRANSMISIONES PATRIMONIALES Y ACTOS JURIDICOS DOCUMENTADOS

-

Actos Jurídicos Documentados. Documentos negociados por entidades colaboradoras. Octubre 2017. Modelo 610

IMPUESTO SOBRE PRIMAS DE SEGURO

-

Octubre 2017. Modelo 430

IMPUESTOS ESPECIALES DE FABRICACIÓN

-

Tercer trimestre 2017. Excepto grandes empresas. Modelos 561, 562, 563

-

Octubre 2017. Grandes empresas. Modelo 560

-

Agosto 2017. Grandes Empresas (*). Modelos 554, 555, 557, 558

-

Tercer trimestre 2017. Excepto Grandes Empresas (*)• Modelos 554, 555, 557, 558

(*) Los operadores registrados y no registrados, representantes fiscales y receptores autorizados, utilizarán para todos los impuestos el modelo 510.

IMPUESTOS MEDIOAMBIENTALES

-

Impuesto sobre el valor de la producción de energía eléctrica. Pagos fraccionados enero a septiembre 2017. Independientemente del valor de producción. Modelo 583

Hasta el 30 de noviembre

DECLARACION CENSAL

-

IVA.-Solicitud de inclusión o baja en el Registro de devoluciones mensuales. Modelo 036.

IMPUESTOS MEDIOAMBIENTALES

-

Impuesto sobre el valor de la producción de energía eléctrica. Declaración anual 2016. Modelo 583

-

Impuesto sobre el valor de la producción de energía eléctrica. Declaración anual para el supuesto de cese entre enero y octubre del año en curso. Modelo 588

Calendario de Navarra

OCTUBRE 2017

Hasta el 20 de octubre

Impuesto sobre la Renta de las Personas Físicas (IRPF). Retenciones a cuenta

-

Pago fraccionado (Empresarios-Profesionales) 3º trim. 2017 . Modelo 130(T2). Carta de pago 717

-

Arrendamientos de inmuebles urbanos. 3º trim. 2017. Carta de pago 759

-

Arrendamientos de inmuebles urbanos. Nota: Empresas con una facturación superior a 6.010.121,04 €. Septiembre 2017. Carta de pago 760

-

Capital mobiliario. 3º trim. 2017. Carta de pago 716

-

Capital mobiliario. Nota: Empresas con una facturación superior a 6.010.121,04 €. Septiembre 2017. Carta de pago 747/748

-

Trabajo; Actividades Profesionales, agrícolas o ganaderas; Premios 3º trim. 2017. Carta de pago 715

-

Trabajo; Actividades Profesionales, agrícolas o ganaderas; Premios. Nota: Empresas con una facturación superior a 6.010.121,04 €. Septiembre 2017. Carta de pago 745.

Impuesto sobre Sociedades

-

Pago a cuenta (normativa de Navarra). Octubre 2017. Modelo S-91(T1). Carta de pago 720

-

Pago a cuenta (normativa del Estado). Octubre 2017. Modelo S-91(T1). Carta de pago 720

Impuesto sobre Sociedades. Retenciones a cuenta

-

Arrendamientos de inmuebles urbanos. 3º trim. 2017. Carta de pago 759

-

Arrendamientos de inmuebles urbanos. Nota: Empresas con una facturación superior a 6.010.121,04 €. Septiembre 2017. Carta de pago 760

-

Capital mobiliario. 3º trim. 2017. Carta de pago 716

-

Capital mobiliario. Nota: Empresas con una facturación superior a 6.010.121,04 €. Septiembre 2017. Carta de pago 746/747/748

-

Trabajo; Actividades Profesionales, agrícolas o ganaderas; Premios 3º trim. 2017. Carta de pago 715

-

Trabajo; Actividades Profesionales, agrícolas o ganaderas; Premios. Nota: Empresas con una facturación superior a 6.010.121,04 €. Septiembre 2017. Carta de pago 745.

Impuesto sobre el Valor Añadido (IVA)

-

Declaración no periódica. 3º trim. 2017. Modelo 309(T2). Carta de pago 727

-

Declaración-liquidación Grupo Entidades. Individual. Septiembre 2017. Modelo 322(T1)

-

Declaración informativa libros registro. Septiembre 2017. Modelo 340(T1)

-

Declaración Recapitulativa de Operaciones Intracomunitarias. General. Septiembre 2017. Modelo 349(T1)

-

Declaración-liquidación Grupo Entidades. Agregado. Septiembre 2017. Modelo 353 (T1). Carta de pago 714

-

Declaración-liquidación incluidos en Régimen de devolución mensual y empresas con facturación superior a 6.010.121,04 €. Septiembre 2017. Modelo F-66(T1). Carta de pago 714

-

Declaración-liquidación Régimen General. 3º trim. 2017. Modelo F-69 (T2). Carta de pago 713

-

Declaración-liquidación Régimen Simplificado. 3º trim. 2017. Modelo F-69 (T2). Carta de pago 713

Impuestos Especiales de Fabricación

-

Declaración operaciones Vino y Bebidas fermentadas (cuando el tipo sea 0). 3º trim. 2017

-

Declaración-liquidación Electricidad. Mensual. Septiembre 2017(T1)

-

Declaración-liquidación Electricidad Trimestral. 3º trim. 2017(T1)

-

Impuesto sobre la electricidad. Mensual. Julio 2016. Modelo 560(T1). Carta de pago 752

Primas de seguros

-

Declaración mensual. Septiembre 2017. Modelo 430(T1). Carta de pago 753

Impuesto sobre la Renta de No Residentes (IRNR)

-

Retenciones e ingresos a cuenta (mensual). Septiembre 2017. Modelo 216. Carta de pago 782

-

Retenciones e ingresos a cuenta (trimestral). 3º trim. 2017. Modelo 216. Carta de pago 782

Transmisiones Patrimoniales y Actos Jurídicos Documentados (ITPAJD)

-

Pago del impuesto sobre recibos-pagarés. Mensuales. Septiembre 2017. Modelo 610. Carta de pago 779

Otras declaraciones

-

Retenciones a cuenta por operaciones de capitalización y seguros de vida (mensual). Septiembre 2017. Carta de pago 785

-

Retenciones a cuenta sobre incrementos de patrimonio (mensual). Septiembre 2017. Carta de pago 780

-

Retenciones a cuenta sobre incrementos de patrimonio (trimestral). 4º trim. 2017. Carta de pago 781

Hasta el 31 de octubre

Otras declaraciones

-

Operaciones de entidades inscritas en Registros Públicos. Septiembre 2017. Modelo 038

-

Cuentas u operaciones cuyos titulares no han facilitado el NIF. Octubre 2017. Modelo 195

NOVIEMBRE 2017

Hasta el 2 de noviembre

Impuestos Especiales de Fabricación

-

Impuesto sobre la electricidad (mensual). Agosto 2016. Modelo 560(T1). Carta de pago 752

Hasta el 20 de noviembre

Impuesto sobre la Renta de las Personas Físicas (IRPF)

-

Pago del segundo plazo. Anual 2016. Carta de pago 710

-

Retenciones a cuenta. Arrendamientos de inmuebles urbanos. Nota: Empresas con una facturación superior a 6.010.121,04 €. Octubre 2017. Carta de pago 760

-

Retenciones a cuenta. Capital mobiliario. Nota: Empresas con una facturación superior a 6.010.121,04 €. Octubre 2017. Carta de pago 747/748

-

Retenciones a cuenta. Trabajo; Actividades Profesionales, agrícolas o ganaderas; Premios. Nota: Empresas con una facturación superior a 6.010.121,04 €. Octubre 2017. Carta de pago 745

Impuesto sobre el Patrimonio

-

Pago del segundo plazo. Anual 2016. Carta de pago 711

Impuesto sobre Sociedades

-

Retenciones a cuenta. Arrendamientos de inmuebles urbanos. Nota: Empresas con una facturación superior a 6.010.121,04 €. Octubre 2017. Carta de pago 760

-

Retenciones a cuenta. Capital mobiliario. Nota: Empresas con una facturación superior a 6.010.121,04 €. Octubre 2017. Carta de pago 746/747/748

-

Retenciones a cuenta. Trabajo; Actividades Profesionales, agrícolas o ganaderas; Premios. Nota: Empresas con una facturación superior a 6.010.121,04 €. Octubre 2017. Carta de pago 745

Impuesto sobre el Valor Añadido (IVA)

-

Declaración-liquidación Grupo Entidades. Individual. Octubre 2017. Modelo 322(T1)

-

Declaración informativa libros registro. Octubre 2017. Modelo 340 (T1)

-

Declaración Recapitulativa de Operaciones Intracomunitarias. General octubre 2017. Modelo 349(T1)

-

Declaración-liquidación Grupo Entidades. Agregado. Octubre 2017. Modelo 353(T1). Carta de pago 714

-

Declaración-liquidación incluidos en Régimen de devolución mensual y empresas con facturación superior a 6.010.121,04 €. Octubre 2017. Modelo F-66 (T1). Carta de pago 714

Impuestos Especiales de Fabricación

-

Declaración-liquidación Electricidad Mensual. Octubre 2017. (T1)

Primas de seguros

-

Declaración mensual. Octubre 2017. Modelo 430(T1). Carta de pago 753

Impuesto sobre la Renta de No Residentes (IRNR)

-

Retenciones e ingresos a cuenta (mensual). Octubre 2017. Modelo 216. Carta de pago 782

Transmisiones Patrimoniales y Actos Jurídicos Documentados (ITPAJD)

-

Pago del impuesto sobre recibos-pagarés. Mensuales. Octubre 2017. Modelo 610. Carta de pago 779

Otras declaraciones

-

Retenciones a cuenta por operaciones de capitalización y seguros de vida (mensual). Octubre 2017. Carta de pago 785

-

Retenciones a cuenta sobre incrementos de patrimonio (mensual). Octubre 2017. Carta de pago 780

-

Valor de la producción de la energía eléctrica. Pagos fraccionados. Noviembre 2017. Modelo 583. Carta de pago 767

Hasta el 30 de noviembre

Impuesto sobre el Valor Añadido (IVA)

-

Solicitud de inclusión en el Registro de Devolución Mensual. Anual 2018. Modelo F-65(T2)

Otras declaraciones

-

Operaciones de entidades inscritas en Registros Públicos. Octubre 2017. Modelo 038

-

Valor de la producción de la energía eléctrica. Autoliquidación Anual 2016. Modelo 583 A(T1). Carta de pago 767

(T1) Presentación por vía telemática obligatoriamente

(T2) Presentación por vía telemática obligatoriamente cuando la declaración contenga más de 15 personas relacionadas, el volumen de operaciones del año anterior supere 200.000 euros o se trate de sociedades anónimas, sociedades limitadas, Entidades Locales de Navarra y entidades colaboradoras (Orden Foral 132/2009)

Noticiario

Un juzgado de Barcelona condena a CaixaBank a devolver los gastos por impuestos de una hipoteca

En total, la entidad deberá devolver al demandante 5.237,43 euros, además del interés legal del dinero incrementado en dos puntos desde el momento del pago, y hacerse cargo de las costas del proceso.

Los hechos se remontan a diciembre de 2015, cuando el demandante, representado por Unive Abogados, firmó un préstamo hipotecario con CaixaBank que incluía una cláusula en la que se atribuía al cliente el pago de los gastos de la hipoteca.