|

Según el TEAC, no son deducibles en el IS los pagos a los administradores cuando los cargos constan en estatutos como gratuitos

De nuevo, el Tribunal Económico-Administrativo Central (TEAC) ha abordado una cuestión largamente debatida, como es la deducibilidad de las retribuciones pagadas a los administradores de sociedades en las que el cargo consta en los estatutos como no retribuidos.

El Tribunal, en su Resolución de fecha 17 de julio de 2020 R.G. 3159/2019, reafirma el criterio mantenido al respecto negando la deducibilidad de las retribuciones pagadas.

El caso discutido es el de una sociedad, en cuyos Estatutos figuran los cargos de los administradores no retribuidos, sin embargo mantiene firmados sendos contratos laborales con dos de los miembros del Consejo de Administración mediante los que se les remunera por el desempeño de funciones de alta dirección. En ningún momento se discute la deducibilidad de las cantidades pagadas a las personas que además de ejercer el cargo de administrador son retribuidos por el ejercicio de sus funciones profesionales.

Los motivos alegados por el Tribunal para negar la deducibilidad de las retribuciones pagadas por la sociedad a estos consejeros son los siguientes:

-

“Teoría del vínculo”: en base a esta teoría, las actividades o funciones de gestión y administración o de alta dirección de una sociedad prestadas en el marco de unas relaciones laborales por quienes, los administradores o consejeros de la misma, quedan subsumidas y absorbidas por las que esas personas han de prestar por sus obligaciones mercantiles como administradores o consejeros de tal sociedad.

Por tanto, si una sociedad, cuyos estatutos recogen que sus administradores son cargos gratuitos, paga a unos directivos con funciones de dirección o gerencia, que fueran además administradores o consejeros, dado que la relación que predomina y absorbe a la otra es la mercantil, esa sociedad habría pagado a esos directivos contraviniendo lo dispuesto en la específica normativa mercantil atinente a la materia. Con la inmediata consecuencia fiscal de que tales pagos no serían deducibles en el Impuesto sobre Sociedades por ser considerados como una liberalidad. Es necesario por tanto que conste en estatutos la remuneración del cargo, de acuerdo a lo establecido en el artículo 217 de la Ley de Sociedades de Capital.

-

Artículo 15 e) de la Ley del Impuesto sobre Sociedades: este artículo excluye expresamente de los gastos no deducibles, a las retribuciones satisfechas por las sociedades a sus adminsitradores “por el desempeño de funciones de alta dirección, u otras funciones derivadas de un contrato de carácter laboral con la entidad”.

Por tanto, de acuerdo a este artículo parecía solventado el problema en aquellas situaciones en que los estatutos sociales no preveían la remuneración de sus órganos de administración. Nada más lejos de la realidad.

-

La reforma mercantil introducida por la Ley 31/2014 en lo relativo a la retribución de los administradores (art. 217 y 249 LSC) y el posterior pronununciamiento de la Sala de lo Civil del Tribunal Supremo en su sentencia de 26 de febrero de 2018 (Rec. de casación 3574/2017), vinieron de nuevo a generar la duda sobre la deducibilidad de las retribuciones de determinados administradores que no cumplen con la normativa mercantil.

Para el Tribunal Supremo los contratos con los Consejeros Delegados y con los Consejeros ejecutivos también deben respetar las previsiones estatutarias, por lo que, si los estatutos prevén que los cargos de los administradores son no retribuidos, y, a pesar de ello, un contrato con un Consejero Delegado o con un Consejero ejecutivo recoge una retribución en favor del mismo en razón de tal cargo, la existencia de tal retribución sería un pacto entre esas dos partes que iría en contra de lo dispuesto en el art. 217 del T.R. de la LSC y en los estatutos sociales, y por tanto un pacto contrario al ordenamiento jurídico.

La consecuencia fiscal es que todo pacto contrario al ordenamiento jurídico nunca podrá ser fiscalmente deducible, y así lo recoge expresamente la letra f) del artículo 15 de la Ley 27/2014 al establecer la no deducibilidad de “Los gastos de actuaciones contrarias al ordenamiento jurídico.”

Por tanto, y esto es lo realmente novedoso de esta resolución es que en los casos en que los estatutos sociales reflejan la gratuidad del cargo de administrador, las cantidades pagadas a los consejeros en virtud de los contratos de alta dirección firmados por la compañía, tienen la consideración de pactos contrarios al ordenamiento jurídico y por tanto, no deducibles por aplicación del artículo f) de la Ley 27/2014 del Impuesto sobre Sociedades.

Por este motivo sería recomendable hacer una revisión de los estatutos y de las políticas de remuneración a los administradores para adecuarlos a los requisitos contenidos en esta resolución para aceptar su deducibilidad.

El Gobierno aprueba la nueva regulación del trabajo a distancia

En el BOE del pasado miércoles, 23 de septiembre, se publicó el Real Decreto-ley 28/2020, de 22 de septiembre, de trabajo a distancia, una regulación muy esperada y fruto del acuerdo adoptado entre el Gobierno, empresarios y sindicatos.

Ámbito de aplicación

Se aplica a las relaciones laborales que se desarrollen a distancia con carácter regular, entendiéndose por regular cuando se trabaje a distancia al menos el 30% de la jornada, teniendo en cuenta un periodo de referencia de tres meses, o el porcentaje proporcional equivalente en función de la duración del contrato de trabajo. Así, con carácter general, se aplicará esta normativa cuando se trabaje a distancia al menos 1,5 días a la semana.

No será de aplicación en los siguientes supuestos:

-

Al personal laboral al servicio de las Administraciones Públicas, que se regirán por su propia normativa.

-

Al trabajo a distancia que se hubiera implantado como consecuencia de las medidas de contención adoptadas a causa de la crisis del COVID-19. A estas situaciones se les aplica la normativa ordinaria, según lo establecido en el RDL, aunque se precisa, que también en estos supuestos la empresa estará obligada a dotar al trabajador de medios, equipos, etc. necesarios para desempeñar el trabajo a distancia.

Definición

Se diferencian tres conceptos, el teletrabajo, el trabajo a distancia y el presencial:

-

Trabajo a distancia: forma de organización del trabajo o de realización de la actividad laboral conforme a la cual esta se presta en el domicilio de la persona trabajadora o en el lugar elegido por esta, durante toda su jornada o parte de ella, con carácter regular.

-

Teletrabajo: aquel trabajo a distancia que se lleva a cabo mediante el uso exclusivo o prevalente de medios y sistemas informáticos, telemáticos y de telecomunicación.

-

Trabajo presencial: aquel trabajo que se presta en el centro de trabajo o en el lugar determinado por la empresa.

Carácter voluntario

El trabajo a distancia será voluntario tanto para el trabajador como para el empleador y requiere la firma de un acuerdo expreso, bien en el momento del contrato inicial o posteriormente. La elección por la modalidad a distancia es reversible, es decir, puede cambiarse a voluntad de cualquiera de las partes.

Igualdad de derechos

Las personas que desarrollen trabajo a distancia (total o parcialmente) tienen los mismos derechos que las que lo hacen de forma presencial, estando la empresa obligada a velar por que no sufran discriminación o perjuicio alguno. De este modo, quienes pacten esta modalidad no podrán sufrir modificación de las condiciones pactadas, en particular en materia de tiempo y retribución.

Formalización del acuerdo

El acuerdo debe formalizarse por escrito y antes de iniciar el trabajo a distancia. Una copia de ese acuerdo debe entregarse a la representación de los trabajadores en la empresa, que la remitirá a la oficina de empleo. Cualquier modificación de lo pactado en el acuerdo debe ser acordado por ambas partes, incluido el porcentaje de presencialidad.

Contenido del acuerdo

El acuerdo debe reflejar los siguientes aspectos:

-

Inventario de los medios, equipos y herramientas que exige el desarrollo del trabajo a distancia (incluidos los consumibles y los elementos muebles), vida útil o periodo máximo para la renovación de estos.

-

Gastos que pudiera tener la persona trabajadora por el hecho de prestar servicios a distancia, así como forma de cuantificación de la compensación que obligatoriamente debe abonar la empresa y momento y forma para realizar la misma.

-

Horario de trabajo y dentro de él, en su caso, reglas de disponibilidad.

-

Porcentaje y distribución entre trabajo presencial y trabajo a distancia, en su caso.

-

Centro de trabajo de la empresa al que queda adscrito el trabajador y donde, en su caso, desarrollará la parte de la jornada de trabajo presencial.

-

Lugar de trabajo a distancia elegido por la persona trabajadora para el desarrollo del trabajo a distancia.

-

Duración de plazos de preaviso para el ejercicio de las situaciones de reversibilidad, en su caso.

-

Medios de control empresarial de la actividad.

-

Procedimiento a seguir en el caso de producirse dificultades técnicas que impidan el normal desarrollo del trabajo a distancia.

-

Instrucciones en materia de protección de datos específicamente aplicables en el trabajo a distancia.

-

Instrucciones sobre seguridad de la información, específicamente aplicables en el trabajo a distancia.

-

Duración del acuerdo de trabajo a distancia.

Derechos

Se reconocen en el RDL una serie de derechos a los trabajadores a distancia, como el derecho a la formación en términos equivalentes a los trabajadores presenciales, el derecho a la promoción profesional o el derecho al registro horario que implica que se deba contar con un sistema de registro que refleje fielmente el tiempo que se dedica a la actividad laboral.

También se contempla el derecho a la dotación y mantenimiento de medios, equipos y herramientas necesarias para el desarrollo de la actividad, así como el derecho al abono y compensación de gastos relacionados con estos medios y equipos. Otro de los derechos que han sido plasmados en la norma es el derecho del trabajador que presta trabajo a distancia de flexibilizar el horario de prestación de servicios, respetando siempre el tiempo de disponibilidad obligatoria y la normativa sobre trabajo y descanso.

Especial mención merece el reconocimiento del derecho a la desconexión digital, debiendo la empresa limitar el uso de medios tecnológicos de comunicación fuera del horario laboral y el trabajo durante los periodos de descanso. A estos efectos, la empresa deberá contar con una política interna dirigida a los trabajadores, incluidos directivos en las que se han de definir las distintas modalidades de ejercicio del derecho a la desconexión y las acciones de sensibilización y formación del personal.

Deberes

Entre los deberes que contempla esta nueva normativa podemos enumerar el deber de cumplir las instrucciones fijadas por la empresa sobre protección de datos y sobre seguridad de la información, así como el deber de cumplir las condiciones e instrucciones de uso y conservación de los equipos o útiles informáticos establecidas.

Facultades de control empresarial

Se habilita a la empresa para adoptar las medidas oportunas de vigilancia y control para verificar el cumplimiento por la persona trabajadora de sus obligaciones y deberes laborales, incluida la utilización de medios telemáticos, salvaguardando su dignidad y teniendo en cuenta la capacidad real de los trabajadores con discapacidad.

Régimen transitorio. Aplicación a situaciones de teletrabajo anteriores

Se prevén las siguientes especialidades para las relaciones de trabajo que vinieran desempeñándose en la modalidad a distancia con anterioridad a la publicación de este RDL:

-

Lo dispuesto en el RDL se aplicará una vez que pierdan vigencia los convenios o acuerdos que regulen dicho trabajo a distancia. Si los convenios o acuerdos colectivos no hubieran establecido un plazo determinado, la norma resultara de aplicación transcurrido un año de su publicación en el BOE, salvo que se acuerde un plazo superior (que no podrá exceder de 3 años).

-

El acuerdo de trabajo a distancia se debe formalizar en el plazo de 3 meses desde que el RDL resulte de aplicación.

-

La aplicación de la nueva normativa en ningún caso puede suponer la absorción, compensación o desaparición de derechos o condiciones más beneficiosas que viniera disfrutando el trabajador, pues dichas condiciones más beneficiosas o derechos deberán quedar reflejados en el acuerdo.

Medidas tributarias contenidas en el RD-L que regula el teletrabajo

El Real Decreto-ley 28/2020, de 22 de septiembre, de trabajo a distancia, publicado el pasado miércoles, 23 de septiembre de 2020, además de contener la regulación específica del teletrabajo, incluye otras cuestiones que afectan al ámbito tributario.

-

Las mascarillas y otros productos sanitarios seguirán tributando al cero por ciento en IVA hasta el 31 de octubre

La más destacada consiste en prorrogar, hasta el 31 de octubre de 2020, la aplicación de un tipo del cero por ciento del IVA a las entregas interiores, importaciones y adquisiciones intracomunitarias de material sanitario para combatir la COVID-19, cuyos destinatarios sean entidades públicas, sin ánimo de lucro y centros hospitalarios.

Cabe recordar que esta medida se introdujo por primera vez en el Real Decreto-ley 15/2020, de 21 de abril, de medidas urgentes complementarias para apoyar la economía y el empleo, que estuvo vigente hasta el 31 de julio de 2020. Posteriormente, fue prorrogada hasta 31 de octubre por el Real Decreto-Ley 27/2020, de 4 de agosto, norma que no ha sido convalidada, por lo que la medida dejó de estar vigente desde el pasado 11 de septiembre, fecha en la que se publicó en el BOE la resolución del Congreso de los Diputados por la que se ordena la publicación del Acuerdo de derogación del Real Decreto-ley 27/2020.

Además de lo anterior, también se actualiza, con efectos desde el 23 de abril (fecha de entrada en vigor del Real Decreto-ley 15/2020), la relación de bienes a los que es de aplicación el tipo impositivo del 0% de IVA, ampliándose el listado de productos relacionados en el Anexo de la norma (ver Anexo). A estos efectos, los sujetos pasivos efectuarán, en su caso, conforme a la normativa del Impuesto, la rectificación del Impuesto sobre el Valor Añadido repercutido o satisfecho con anterioridad a la entrada en vigor de este real decreto-ley.

-

Régimen fiscal aplicable a la final de la «UEFA Women’s Champions League 2020».

Se regula un régimen fiscal especial aplicable a la final de la UEFA Women’s Champions League 2020, celebrada en las ciudades de Bilbao y San Sebastián.

-

Régimen fiscal de la entidad organizadora y de los equipos participantes: Se declaran exentas en el IS y en el IRNR las rentas obtenidas por la entidad organizadora y por los equipos participantes durante la celebración del acontecimiento, siempre que estén relacionadas con su participación en el.

-

Régimen fiscal de las personas físicas que presten servicios a la entidad organizadora: las rentas obtenidas por personas físicas no residentes no se consideraran obtenidas en España. Asimismo, las personas físicas que adquieran la condición contribuyente del IRPF como consecuencia de su desplazamiento a territorio español podrán optar por tributar según el régimen de impatriados.

-

Se regula también el Régimen aduanero y tributario aplicable a las mercancías que se importen para afectarlas al desarrollo y celebración de la final de la «UEFA Women’s Champions League 2020.

-

Se aprueban medidas especiales en el ámbito del IVA, entre las que destacamos las siguientes:

-

No se exigirá el requisito de reciprocidad en la devolución a empresarios o profesionales no establecidos en la Comunidad que soporten o satisfagan cuotas del Impuesto como consecuencia de la realización de operaciones relacionadas con la celebración de la final de la «UEFA Women’s Champions League 2020». Para dichos empresarios o profesionales, el período de liquidación coincidirá con el mes natural. Lo anterior no determinará la inclusión en el SII (Suministro Inmediato de Información).

-

Cuando se trate de empresarios o profesionales no establecidos en la Comunidad, Canarias, Ceuta o Melilla, o en un Estado con el que existan instrumentos de asistencia mutua análogos, no será necesario el nombramiento de representante a efectos del cumplimiento de las obligaciones impuestas en dicha Ley.

-

No será de aplicación la regla de utilización efectiva de servicios, localizados fuera de la UE, en nuestro territorio si se realiza por personas jurídicas residentes en España constituidas con ocasión de la celebración de este acontecimiento deportivo por la entidad organizadora o por los equipos y que estén relacionados con la organización, la promoción o el apoyo del acontecimiento.

-

La DGT se pronuncia sobre las implicaciones del COVID-19 en la residencia fiscal

A finales de julio, la Dirección General de Tributos hizo pública una esperada consulta vinculante que resuelve cómo afecta los días del periodo de alarma a la residencia fiscal. Se trata de la consulta V1983-20, de 17 de junio, planteada por un matrimonio de residentes en El Líbano que llegaron a España a finales de enero de 2020 para un viaje de 3 meses pero que, debido al estado de alarma, no pudieron regresar a su país.

La cuestión que se plantea es si los días pasados en España mientras la duración del estado de alarma se contabiliza o no a efectos de determinar la residencia fiscal en España.

En primer lugar, recuerda el Centro Directivo que la República Libanesa es uno de los territorios considerados por la legislación española como paraíso fiscal y acude a los criterios contenidos en la Ley del IRPF para determinar la residencia fiscal, concretamente al de permanencia en territorio español más de 183 días durante el año natural.

De este modo, se concluye que los días de duración del estado de alarma no se excluyen del computo para determinar la residencia fiscal, por lo que, si permanecieran más de 183 días en territorio español en el año 2020, serían considerados contribuyentes del IRPF. Ahora bien, se recuerda que podrían retornar a su país de origen una vez finalice el estado de alarma (circunstancia prevista para el 21 de junio).

Lo anterior pone de manifiesto que el elemento intencional no se tiene en cuenta a la hora de determinar la residencia fiscal, como tampoco se va a tener en cuenta la excepcionalidad de las circunstancias provocada por una pandemia mundial o las limitaciones de movilidad que pueden haber impedido que las personas regresen a sus paises de residencia. Todo parece indicar que se aplican los criterios objetivos de la norma sin excepción alguna.

Lo cierto es que la conclusión alcanzada por la DGT se aparta de las recomendaciones publicadas por la OCDE en las que se propone a las administraciones tributarias que tengan en cuenta las circunstancias excepcionales de la pandemia y realicen sus pruebas de presencia física atendiendo a períodos temporales superiores a los previstos en la normativa. En estas recomendaciones, la OCDE insta a las administraciones tributarias a seguir las buenas prácticas de algunos países miembros (Australia, Reino Unido, Irlanda) cuyas autoridades fiscales han manifestado su intención de ignorar los días de presencia en su territorio (o en el extranjero según corresponda) de personas físicas (trabajadores, agentes, ejecutivos, administradores) consecuencia de una limitación de movilidad asociada a la crisis sanitaria Covid-19.

El Tribunal Supremo anula la declaración informativa sobre la cesión de uso de viviendas con fines turísticos - Modelo 179

El Tribunal Supremo mediante su sentencia de fecha 23 de julio de 2020, rec. núm. 80/2018 ha anulado y dejado sin efecto el artículo 54 ter del Reglamento General de las actuaciones y procedimientos de gestión e inspección tributaria, introducido en 2017, que regula la “Obligación de informar sobre la cesión de uso de viviendas con fines turísticos”, ya que su tramitación no fue comunicada a la Comisión Europea como era preceptivo.

El Supremo aplica al caso la sentencia del TJUE en el ‘caso Airbnb’, de 19 de diciembre de 2019, de la que se desprende que una norma como el artículo 54 ter del citado Reglamento “debía haber sido notificada bajo la Directiva 1535/2015 (procedimiento de información en reglamentaciones técnicas) y que su falta de notificación conlleva su invalidez”.

Dicho artículo 54 ter establecía que “las personas y entidades que intermedien entre los cedentes y cesionarios del uso de viviendas con fines turísticos situadas en territorio español en los términos establecidos en el apartado siguiente, vendrán obligados a presentar periódicamente una declaración informativa de las cesiones de uso en las que intermedien”. Tendrán la consideración de intermediarios todas las personas o entidades que presten el servicio de intermediación entre cedente y cesionario del uso a que se refiere el apartado anterior, ya sea a título oneroso o gratuito, en particular las personas o entidades que, constituidas como plataformas colaborativas, intermedien en la cesión de uso y tengan la consideración de prestador de servicios de la sociedad de la información.

Recordemos que la obligación de presentar la declaración informativa modelo 179 entró el vigor el 1 de enero de 2018 y en ella se debía informar con carácter trimestral sobre:

-

La identificación del titular de la vivienda cedida con fines turísticos así como del titular del derecho en virtud del cual se cede la vivienda con fines turísticos, si fueran distintos.

-

La identificación del inmueble con especificación de la referencia catastral.

-

La identificación de las personas o entidades cesionarias así como el número de días de disfrute de la vivienda con fines turísticos.

-

El importe percibido por el titular cedente del uso de la vivienda con fines turístico o, en su caso, indicar su carácter gratuito.

El plazo de presentación debía realizarse dentro del mes siguiente a la finalización del trimestre al que se refiere, es decir, en los meses de abril, julio, octubre y enero.

No obstante, y como consecuencia de esta sentencia del Tribunal Supremo, a partir del tercer trimestre de 2020 no existirá obligación de presentar el modelo 179, tal como ha anunciado la Agencia Tributaria en su página web.

Según el TSJ de Cataluña la compensación de bases imponibles negativas (BINs) en el IS no es una opción

El régimen de opciones tributarias viene recogido en el artículo 119 de la Ley General Tributaria (LGT) e implica que, una vez ejercitada la opción por el contribuyente, éste no podrá modificarla si ya ha transcurrido el periodo voluntario o reglamentario de declaración.

Los problemas que se plantean en torno a la aplicación de este régimen se centran en delimitar el concepto de opción tributaria -no definida en nuestro ordenamiento jurídico- y en cómo ha de ejercitarse dicha opción. Parece que la Administración considera la aplicación de cualquier beneficio fiscal como una opción y que la misma puede ejercitarse incluso tácitamente. Es decir, que la no aplicación de un determinado beneficio o incentivo también constituye el ejercicio de una opción tributaria.

En relación con la compensación de bases imponibles negativas (BINs), el Tribunal económico administrativo central (TEAC) se ha pronunciado en varias ocasiones considerándolo opción tributaria. La primera en la que se pronuncia de forma clara sobre el asunto es en la resolución de 4 de abril de 2017, rec. 1510/2013, entendiendo que cuando el contribuyente elige entre compensar o no BINs, así como la cantidad exacta a compensar, está ejercitando una "opción tributaria" de las definidas en el art. 119.3 de la Ley General Tributaria. En dicha resolución se distinguieron cuatro posibles escenarios, así como sus efectos y consecuencias (el tercero fue matizado por la resolución de 16 de enero de 2019, rec. 6356/2015):

-

1. Contribuyente con base imponible previa a la compensación de cero o negativa, que tiene BINs de ejercicios anteriores pendientes de compensar: debe entenderse que el contribuyente no ejercitó opción alguna dado que ninguna base imponible de ejercicios anteriores pudo compensar. Por tanto, podrá optar posteriormente, sea vía rectificación de autoliquidación o declaración complementaria, sea en el seno de un procedimiento de comprobación.

-

2. El contribuyente decida deducirse hasta el límite máximo compensable en el ejercicio en función de la base imponible positiva previa a la compensación autoliquidada: En este caso debe entenderse que el contribuyente implícitamente optó por deducirse el importe máximo que se podía deducir, por lo que, de incrementarse (por el propio contribuyente o por una comprobación administrativa) la base imponible previa a la compensación, mantendrá el interesado su derecho a compensar en el propio ejercicio el importe compensable no compensado en su autoliquidación.

-

3. Que, aun autoliquidando una base imponible previa a la compensación positiva, el contribuyente decida no compensar importe alguno o compensar un importe inferior al límite máximo compensable en el ejercicio en función de la base imponible positiva previa a la compensación autoliquidada: En este caso se considera que el contribuyente optó por no aprovechar en todo o en parte las bases imponibles negativas compensables, lo que tendrá una determinada repercusión sobre la cantidad que finalmente resulte a ingresar o a devolver en su autoliquidación. Así las cosas, el sujeto pasivo que pudiendo obtener como resultado de su autoliquidación una cantidad a ingresar inferior a la resultante o una cantidad a devolver superior a la resultante, ha optado por consignar los importes consignados en su autoliquidación, no podrá posteriormente, y fuera ya del plazo de autoliquidación en voluntaria, modificar la opción ya ejercitada en el sentido de que le resulte a ingresar una cantidad inferior o a devolver una cantidad superior.

Ahora bien, posteriormente se matizó este criterio para supuestos en los que las BINs pendientes de compensar que se hubiesen tenido en cuenta se vieran posteriormente incrementadas como consecuencia de la resolución de un órgano revisor -en vía administrativa o contencioso-administrativa- que anula la actuación de la Administración. En este caso, la opción ejercitada sobre la parte de BINs que el contribuyente conocía (y consignó) en el momento en que ejercitó la opción (decidiendo no compensar nada, compensar el máximo posible o solo parte), no podrá modificarse, pero sobre la parte de BINs “nuevas” o sobre el “incremento de BINs” podrá optar una vez transcurrido el plazo voluntario de autoliquidación.

-

4. Que el contribuyente no hubiere presentado autoliquidación estando obligado a ello: En estos casos, se considera que no ejercitó el interesado derecho a compensar cantidad alguna dentro del periodo reglamentario de declaración, optando por su total diferimiento, por lo que, transcurrido dicho periodo reglamentario de declaración no podrá rectificar su opción.

Esta doctrina del TEAC es la que está siendo aplicada por la Administración en las regularizaciones que se llevan a cabo y está originando una creciente conflictividad, dando lugar a pronunciamientos dispares entre los Tribunales Superiores de Justicia. Así, tribunales como el TSJ de Castilla y León o el de Galicia, avalan la tesis del TEAC, mientras que el TSJ de Cataluña y el de la Comunidad Valenciana – entre otras, sentencias de 23 de enero de 2015 y de 25 de mayo de 2020, rec. 1339/2018-, niegan que la compensación de BINs suponga el ejercicio de una opción tributaria en los términos interpretados por la Administración.

Recientemente, se ha pronunciado sobre ello el TSJ de Cataluña, en sentencia de 19 de junio de 2020, rec. 1379/2019, analizando un supuesto en el que el contribuyente presentó la declaración del IS fuera de plazo (supuesto 4 de los contemplados por el TEAC).

En contra de la posición adoptada por la Administración, dicho Tribunal entiende que la falta de presentación en plazo de la declaración no puede interpretarse como una opción del contribuyente a no compensar o al diferimiento y considera que el derecho a compensar bases imponibles negativas tan solo se puede ejercitar de manera explícita, consignando en la declaración el importe a compensar.

Pero es que, además, lejos de quedarse en el análisis del supuesto concreto, la mencionada sentencia va más allá y en su fundamento de derecho quinto, niega que la compensación de bases imponibles negativas constituya el ejercicio de una opción tributaria en los términos señalados en el artículo 119 de la LGT.

En este sentido, señala de manera bastante didáctica, las siguientes características comunes que deben reunir las opciones tributarias:

i. Las opciones tributarias vienen explícitamente reguladas en la Ley.

ii. La Ley además las identifica de manera explícita mediante la fórmula "podrá optar" o similar.

iii. Se otorga al sujeto pasivo del impuesto el ejercicio de la opción, que debe ejecutar mediante una declaración de voluntad expresa.

iv. Una vez realizada la opción esta deviene vinculante para el obligado tributario que la realiza y para la Administración Tributaria.

v. La opción consiste en la voluntaria sujeción a una consecuencia o régimen especial, como alternativa al general del impuesto que rige en defecto.

vi. La finalidad del reconocimiento de la opción reside en la mejor determinación de la capacidad económica gravada del sujeto pasivo.

Lo anterior evidencia que debe clarificarse el régimen de opciones tributarias, en general, y, en especial, la aplicación del mismo a la compensación de BINs. Tendrá que ser el Tribunal Supremo quien ponga fin a esta polémica, aunque, hasta la fecha, no tenemos noticias de que la cuestión haya sido admitida a casación. Hasta que eso ocurra, los argumentos ofrecidos en esta y otras sentencias pueden resultar provechosos para rebatir las eventuales regularizaciones de la Administración Tributaria.

Prórroga de los ERTES hasta el 31 de enero de 2021

El martes 29 de septiembre, el Gobierno aprobó un Real Decreto-Ley 30/2020, de 29 de septiembre, sobre medidas sociales en defensa del empleo, el cual, entre otras medidas, contiene la tan anunciada prórroga de los Expedientes de Regulación Temporal de Empleo (ERTE) hasta el próximo 31 de enero de 2021.

-

Se prorrogan automáticamente todos los ERTE de fuerza mayor vigentes

-

Será posible solicitar nuevos ERTE de fuerza mayor tanto por impedimento como por limitación de actividades en todos los sectores, altamente exonerados en cuotas

-

Se establecen exoneraciones en la cotización para empresas pertenecientes a sectores con una elevada tasa de cobertura por expedientes de regulación temporal de empleo y una reducida tasa de recuperación de actividad y su cadena de valor, con ERTE prorrogado, sin necesidad de solicitar uno nuevo

-

Los trabajadores fijos discontinuos podrán percibir una prestación extraordinaria

-

No se reducirá el porcentaje de base reguladora para calcular las prestaciones por ERTE cuando se hayan percibido 6 meses de prestación

-

Se mantiene el “contador a cero” y el acceso a prestaciones de desempleo sin carencia previa

-

Se mantiene la limitación de repartir dividendos y de acceso a ayudas por empresas situadas en paraísos fiscales

-

Se establece una nueva salvaguarda de empleo de 6 meses

Se mantiene el importe de las prestaciones

La base de cálculo para las prestaciones se mantendrá en el 70% de la base reguladora de la persona trabajadora que no verá disminuidos sus ingresos, tal y como ocurría hasta ahora, al 50% de la base reguladora una vez transcurridos los seis primeros meses.

Expedientes de regulación temporal de empleo por impedimento o limitaciones de actividad

ERTE por impedimento de actividad:

-

Pueden acogerse las empresas de cualquier sector o actividad

-

Cuando vean impedido el desarrollo de su actividad como consecuencia de las nuevas restricciones o medidas adoptadas a partir del 1 de octubre de 2020, tanto por autoridades nacionales como extranjeras

-

Las empresas que vean impedido el desarrollo de su actividad en alguno de sus centros de trabajo como consecuencia de las medidas sanitarias podrán solicitar un “ERTE por impedimento”.

-

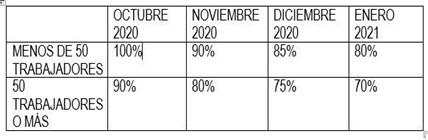

Tendrán una exoneración en sus cotizaciones a la Seguridad Social durante el periodo de cierre y hasta el 31 de enero de 2021:

-

Empresas con menos de 50 trabajadores: exoneración del 100% de la aportación empresarial.

-

Empresas con 50 trabajadores o mas: Exoneración del 90%.

ERTE por limitación de actividad:

-

Pueden solicitarlo las empresas o entidades que vean limitado el desarrollo de su actividad en algunos de sus centros de trabajo como consecuencia de decisiones o medidas adoptadas por autoridades españolas.

-

Las exoneraciones en las cotizaciones a la Seguridad Social para los trabajadores suspendidos serán decrecientes entre los meses de octubre de 2020 y enero de 2021 en base a los siguientes porcentajes:

Empresas pertenecientes a sectores con una elevada tasa de cobertura por expedientes de regulación temporal de empleo y una reducida tasa de recuperación de actividad

-

Se considerarán empresas con una elevada tasa de cobertura por expedientes de regulación temporal de empleo y una reducida tasa de recuperación de actividad las que desarrollen una actividad que se clasifique en alguno de los códigos de la Clasificación Nacional de Actividades Económicas (CNAE-09) recogidos en el acuerdo.

-

También podrán incluirse las empresas cuya actividad económica dependa mayoritariamente de las anteriores o formen parte de su cadena de valor. es decir, que puedan acreditar que en el año 2019 la mitad de su facturación haya dependido de manera directa de aquellas empresas o bien si dependen de manera indirecta. Para ello, deberán presentar ante la autoridad laboral correspondiente entre el 5 y el 19 de octubre la solicitud de declaración como empresas dependientes o integrantes de la cadena de valor de otra empresa.

-

Las empresas de las dos categorías anteriores, que prorroguen automáticamente el ERTE de fuerza mayor hasta el final de enero de 2021, tendrán exoneraciones en las cuotas a la Seguridad Social de sus trabajadores (tanto reactivados como suspendidos) devengadas en los meses de octubre, noviembre y diciembre de 2020 y enero de 2021:

-

Empresas con menos de 50 trabajadores: exoneración del 85%

-

Empresas con 50 trabajadores o más: exoneración del 75%

Lo anterior aplica tanto para los trabajadores suspendidos como para los que se reincorporen a sus puestos de trabajo.

Este concepto de empresa resulta de aquellas que, desde el principio de la crisis sanitaria hasta la fecha, no han llegado a recuperar a las personas trabajadoras reguladas en porcentajes significativos (menos del 65 por ciento de personas trabajadoras recuperadas de los expedientes de regulación desempleo) y que además pertenecen a sectores específicos (más del 15 por ciento de personas reguladas del total de afiladas al régimen general en un CNAE concreto).

Contador a cero

Las personas trabajadoras afectadas por un ERTE mantendrán el “contador a cero” para aquellas personas que sean afectadas por un despido objetivo, individual o colectivo, u otro basado en cualquier causa, que sea declarado improcedente, durante el año 2021, o si se extingue su contrato temporal dentro de este año.

Las personas afectadas por un ERTE tendrán atención preferente para recibir cursos de formación y se pondrán en marcha acciones específicas para este colectivo.

Salvaguarda del empleo

-

Se mantienen los compromisos de salvaguarda adquiridos en Real Decreto-ley 8/2020, de 17 de marzo, y en el artículo 6 del Real Decreto-ley 24/2020, de 26 de junio.

-

Se establece un nuevo periodo de 6 meses de salvaguarda del empleo para las empresas que se acojan a un nuevo ERTE exonerado.

-

En caso de que existiese un compromiso de mantenimiento de empleo anterior vigente, el inicio del nuevo periodo de salvaguarda comenzará cuando haya concluido el del ERTE anterior

-

En las empresas acogidas a ERTE no podrán realizarse horas extraordinarias, establecerse nuevas externalizaciones de la actividad, ni concertarse nuevas contrataciones, sean directas o indirectas salvo por razones de formación, capa u otras razones objetivas y justificadas.

-

También se mantienen los límites sobre el reparto de dividendos y la prohibición de radicarse en paraísos fiscales para las empresas que quieran acogerse a ERTE.

Protección para los fijos discontinuos

Se reconocerá una prestación extraordinaria de desempleo a las personas trabajadoras con contrato fijo discontinuo o que realizan trabajos fijos y periódicos que se repiten en determinadas fechas, que hayan resultado afectadas durante por un ERTE durante el periodo teórico de actividad.

Podrán percibir también esta prestación las personas trabajadoras con contrato fijo discontinuo no afectadas previamente por ERTE que hayan agotado las prestaciones o subsidios a las que tuvieran derecho si así lo solicitan.

Se establecen mejoras en la protección por desempleo para las personas que trabajan a tiempo parcial.

Autónomos

Además, el RD incluye la extensión y ampliación de la cobertura de las ayudas para autónomos hasta el 31 de enero de 2021. Entre las medidas aprobadas está la creación de una nueva prestación extraordinaria por suspensión de la actividad y la prórroga hasta el 31 de enero de 2021 de la prestación por cese compatible con la actividad y para autónomos de temporada.

Para cubrir a aquellos que no cumplen los requisitos para acceder a la prestación compatible con la actividad (por ejemplo, por tener una tarifa plana o no haber cotizado durante los últimos doce meses) se crea una nueva ayuda por bajos ingresos. También se ha completado el paquete de modificaciones del Ingreso Mínimo Vital para facilitar la tramitación de esta prestación.

Fuente: Ministerio de Trabajo y Economía Social

Noticiario

Geshta pide cambios en la ley del IRPF por el teletrabajo

Se debe aclarar la tributación por los equipos informáticos

Los técnicos del Ministerio de Hacienda (Gestha) proponen modificar la normativa reguladora del IRPF para incluir las cantidades que estarían exentas de tributación en relación a los equipos que las empresas ponen a disposición de sus teletrabajadores y a los gastos en los que estos incurren, después de que el Gobierno aprobara en el Consejo de Ministros del pasado martes el real decreto-ley del trabajo a distancia.

El economista 15/09/2020

Hacienda aprovecha el Covid para obligar a no residentes a tributar en España

Hacienda obligará a los no residentes que tuvieron que confinarse en España por el coronavirus a contar todo este tiempo como hábil en el cómputo de 183 días para la residencia fiscal de este año, con lo que buena parte de ellos deberá tributar en España. Así lo ha establecido en una consulta vinculante de la Dirección General de Tributos (DGT) a la que ha tenido acceso EXPANSIÓN, en la que el Fisco, en contra del criterio de la OCDE y de lo que vienen haciendo los países de nuestro entorno, ha decidido aprovechar la pandemia para obligar a los no residentes a tributar en España.

Expansión 25/09/2020

Los ‘poderes’ de la Inspección tras el confinamiento

Se está produciendo una avalancha de impugnaciones de contribuyentes a Hacienda por las facultades extraordinarias que se está atribuyendo en las inspecciones tras el confinamiento. Así lo trasladan empresas, abogados, el Consejo General de Economistas-Asesores Fiscales (Reaf) y desde la Asociación Española de Asesores Fiscales (Aedaf).

La AEAT está ampliando el plazo para sus actuaciones e inspecciones en 78 días, los que median entre el 14 de marzo y el 1 de junio, en que estaban suspendidos sus procedimientos por el estado de alarma. Estos contribuyentes plantean que no ha habido tal suspensión, lo que quieren probar, por lo que no cabría que la AEAT aumente su margen de actuación y amplíe el plazo de inspecciones ni de comprobación de impuestos

Expansión, 25/09/2020

Hacienda ultima ya un Presupuesto con un alza fiscal para rentas altas

En torno al 80% del Presupuesto está elaborado y consensuado” por los socios del Gobierno de coalición formado por PSOE y Unidas Podemos, reveló ayer tras el Consejo de Ministros la titular de Hacienda, y portavoz del Ejecutivo, María Jesús Montero, avanzando que aspira a presentarlo en octubre y a tenerlo aprobado, como tarde, en enero. Fuentes de la negociación interna revelan que el Ejecutivo contempla, finalmente, incluir en esas cuentas un alza fiscal a las rentas altas, previsiblemente vía IRPF.

Cinco Días 24/09/2020

La Justicia de la UE obliga a inversores a devolver el ‘tax lease’ a Hacienda

El Tribunal General de la Unión Europea (TUE) avaló ayer la decisión de 2013 de la Comisión Europea que declaró ilegal el sistema español de bonificaciones fiscales para los inversores en astilleros, conocido como tax lease, y obliga a España a recuperar el dinero.

Expansión, 24/09/2020

Banco de España: la fiscalidad de los planes puede mejorar

El Banco de España cree que hay “espacio” para mejorar la fiscalidad de los planes de pensiones y también la oferta comercial de estos productos para hacerlos más atractivos, afirmó ayer Óscar Arce, director general de Economía y Estadística del supervisor, en un encuentro organizado ayer por Fundación Edad & Vida. En su opinión, las deducciones de este ahorro se concentran en los partícipes con mayor renta, en detrimento de la rentas más bajas, algo que no es positivo desde el punto de vista de la universalización de este ahorro, destinado a complementar la prestación pública de jubilación.

Expansión, 22/09/2020

Calendario del Territorio Común

Octubre 2020

Hasta el 20 de octubre

RENTA Y SOCIEDADES

Retenciones e ingresos a cuenta de rendimientos del trabajo, actividades económicas, premios y determinadas ganancias patrimoniales e imputaciones de renta, ganancias derivadas de acciones y participaciones de las instituciones de inversión colectiva, rentas de arrendamiento de inmuebles urbanos, capital mobiliario, personas autorizadas y saldos en cuentas.

-

Septiembre 2020. Grandes empresas: 111, 115, 117, 123, 124, 126, 128, 216, 230

-

Tercer trimestre 2020: 111, 115, 117, 123, 124, 126, 128, 136, 210, 216

Pagos fraccionados Renta

-

Tercer trimestre 2020:

-

Estimación directa: 130

-

Estimación objetiva: 131

-

Pagos fraccionados Sociedades y Establecimientos Permanentes de no Residentes

-

Ejercicio en curso:

-

Régimen general: 202

-

Régimen de consolidación fiscal (grupos fiscales): 222

-

IVA

-

Septiembre 2020. Declaración recapitulativa de operaciones intracomunitarias: 349

-

Septiembre 2020. Operaciones asimiladas a las importaciones: 380

-

Tercer trimestre 2020. Autoliquidación: 303

-

Tercer trimestre 2020. Declaración-liquidación no periódica: 309

-

Tercer trimestre 2020. Declaración recapitulativa de operaciones intracomunitarias: 349

-

Tercer trimestre 2020. Servicios de telecomunicaciones, de radiodifusión o de televisión y electrónicos en el IVA. Autoliquidación: 368

-

Tercer trimestre 2020. Operaciones asimiladas a las importaciones: 380

-

Solicitud de devolución recargo de equivalencia y sujetos pasivos ocasionales: 308

-

Reintegro de compensaciones en el régimen especial de la agricultura, ganadería y pesca: 341

IMPUESTO SOBRE LAS PRIMAS DE SEGUROS

-

Septiembre 2020: 430

IMPUESTOS ESPECIALES DE FABRICACIÓN

-

Julio 2020. Grandes empresas: 561, 562, 563

-

Septiembre 2020: 548, 566, 581

-

Tercer trimestre 2020: 521, 522, 547

-

Tercer trimestre 2020. Actividades V1, V2, V7, F1, F2: 553 -establecimientos autorizados para la llevanza de la contabilidad en soporte papel-

-

Tercer trimestre 2020. Solicitudes de devolución: 506, 507, 508, 524, 572

-

Declaración de operaciones por los destinatarios registrados, representantes fiscales y receptores autorizados: 510

IMPUESTO ESPECIAL SOBRE LA ELECTRICIDAD

-

Septiembre 2020. Grandes empresas: 560

-

Tercer trimestre 2020. Excepto grandes empresas: 560

IMPUESTOS MEDIOAMBIENTALES

-

Tercer trimestre 2020. Pago fraccionado: 585

-

Pago fraccionado 2020: 589

IMPUESTO ESPECIAL SOBRE EL CARBÓN

-

Tercer trimestre 2020: 595

Hasta el 30 de octubre

IVA

-

Septiembre 2020. Autoliquidación: 303

-

Septiembre 2020. Grupo de entidades, modelo individual: 322

-

Septiembre 2020. Grupo de entidades, modelo agregado: 353

Noviembre 2020

Hasta el 2 de noviembre

NÚMERO DE IDENTIFICACIÓN FISCAL

-

Tercer trimestre 2020. Cuentas y operaciones cuyos titulares no han facilitado el NIF a las entidades de crédito: 195

DECLARACIÓN INFORMATIVA TRIMESTRAL DE LA CESIÓN DE USO DE VIVIENDAS CON FINES TURÍSTICOS

-

Tercer trimestre 2020: 179

DECLARACIÓN INFORMATIVA DE ACTUALIZACIÓN DE DETERMINADOS MECANISMOS TRANSFRONTERIZOS COMERCIALIZABLES

-

Tercer trimestre 2020: 235

CUENTA CORRIENTE TRIBUTARIA

-

Solicitud de inclusión para el año 2021: CCT

La renuncia se deberá formular en el modelo de “solicitud de inclusión/comunicación de renuncia al sistema de cuenta corriente en materia tributaria”

Hasta el 5 de noviembre

RENTA

Ingreso del segundo plazo de la declaración anual de 2019, si se fraccionó el pago: 102

Hasta el 20 de noviembre

RENTA Y SOCIEDADES

Retenciones e ingresos a cuenta de rendimientos del trabajo, actividades económicas, premios y determinadas ganancias patrimoniales e imputaciones de renta, ganancias derivadas de acciones y participaciones de las instituciones de inversión colectiva, rentas de arrendamiento de inmuebles urbanos, capital mobiliario, personas autorizadas y saldos en cuentas.

-

Octubre 2020. Grandes empresas: 111, 115, 117, 123, 124, 126, 128, 216, 230

IVA

-

Octubre 2020. Declaración recapitulativa de operaciones intracomunitarias: 349

-

Octubre 2020. Operaciones asimiladas a las importaciones: 380

IMPUESTO SOBRE LAS PRIMAS DE SEGUROS

-

Octubre 2020: 430

IMPUESTOS ESPECIALES DE FABRICACIÓN

-

Agosto 2020. Grandes empresas: 561, 562, 563

-

Octubre 2020: 548, 566, 581

-

Tercer trimestre 2020. Excepto grandes empresas: 561, 562, 563

-

Declaración de operaciones por los destinatarios registrados, representantes fiscales y receptores autorizados: 510

IMPUESTO ESPECIAL SOBRE LA ELECTRICIDAD

-

Octubre 2020. Grandes empresas: 560

IMPUESTOS MEDIOAMBIENTALES

-

Tercer trimestre 2020. Pago fraccionado: 583

Hasta el 30 de noviembre

IVA

-

Octubre 2020. Autoliquidación: 303

-

Octubre 2020. Grupo de entidades, modelo individual: 322

-

Octubre 2020. Grupo de entidades, modelo agregado: 353

-

Solicitud de inscripción/baja. Registro de devolución mensual: 036

-

Solicitud aplicación régimen de deducción común para sectores diferenciados para 2020: sin modelo

-

SII. Opción o renuncia por la llevanza electrónica de los libros registro: 036

-

SII. Comunicación de la opción / renuncia por la facturación por los destinatarios de las operaciones o terceros: 036

DECLARACIÓN INFORMATIVA DE OPERACIONES VINCULADAS Y DE OPERACIONES Y SITUACIONES RELACIONADAS CON PAÍSES O TERRITORIOS CALIFICADOS COMO PARAÍSOS FISCALES

-

Año 2019: Entidades cuyo período impositivo coincida con el año natural: 232

Resto de entidades: en el mes siguiente a los diez meses posteriores al fin del período impositivo.

IMPUESTOS MEDIOAMBIENTALES

-

Año 2019. Autoliquidación: 583

-

Año 2020: Autoliquidación anual por cese de actividad: 588

|

Calendario de Canarias

Octubre 2020

Hasta el día 20

Arbitrio sobre importaciones y entregas de mercancías en las Islas Canarias

-

450 Régimen general / simplificado

Hasta el día 20 el correspondiente al tercer trimestre anterior.

Tasa fiscal sobre el juego

-

042 Autoliquidación Bingo electrónico

Hasta el día 20 el correspondiente al mes anterior o al cuarto trimestre de 2019.

042 Autoliquidación Bingo electrónico

Hasta el día 20 el correspondiente al mes anterior o al cuarto trimestre de 2019.

-

044 Casinos

Hasta el día 20 el correspondiente al cuarto trimestre de 2019.

044 Casinos

Hasta el día 20 el correspondiente al tercer trimestre anterior.

-

045 Máquinas Recreativas

Hasta el día 20 el correspondiente al tercer trimestre anterior.

-

046 Máquinas Recreativas

Hasta el día 20 el correspondiente al tercer trimestre anterior.

-

047 Autoliquidación Apuestas externas

Hasta el día 20 el correspondiente al mes anterior.

Impuesto sobre Transmisiones patrimoniales y actos jurídicos documentados

-

610 Pago en metálico del impuesto que grava los documentos negociados por Entidades Colaboradoras

Hasta el día 20 el correspondiente al mes anterior.

-

615 Pago en metálico del impuesto que grava la emisión de documentos que lleven aparejada acción cambiaria o sean endosables a la orden

Hasta el día 20 el correspondiente al mes anterior.

Impuesto sobre las labores del Tabaco

-

460 Autoliquidación

Hasta el día 20 el correspondiente al tercer trimestre anterior.

-

461 Declaración de operaciones accesorias al modelo 460

Hasta el día 20 el correspondiente al tercer trimestre anterior.

-

468 Comunicación de los precios medios ponderados de venta real

Hasta el día 20 el correspondiente al tercer trimestre anterior.

Impuesto General Indirecto Canario

-

412 Autoliquidación

Hasta el día 20 el correspondiente al tercer trimestre.

-

417 Autoliquidación Suministro Inmediato de Información

Hasta el día 20 el correspondiente al tercer trimestre.

-

420 Régimen general

Hasta el día 20 el correspondiente al tercer trimestre.

-

421 Régimen simplificado

Hasta el día 20 el correspondiente al tercer trimestre.

-

422 Solicitud de reintegro de compensaciones de sujetos pasivos acogidos al régimen especial de la agricultura y ganadería

Hasta el día 20 el correspondiente al tercer trimestre.

Noviembre 2020

Hasta el día 20

Tasa fiscal sobre el juego

-

042 Autoliquidación Bingo electrónico

Hasta el día 20 el correspondiente al mes anterior.

-

047 Autoliquidación Apuestas externas

Hasta el día 20 el correspondiente al mes anterior.

Impuesto sobre Transmisiones patrimoniales y actos jurídicos documentados

-

610 Pago en metálico del impuesto que grava los documentos negociados por Entidades Colaboradoras

Hasta el día 20 el correspondiente al mes anterior.

-

615 Pago en metálico del impuesto que grava la emisión de documentos que lleven aparejada acción cambiaria o sean endosables a la orden

Hasta el día 20 el correspondiente al mes anterior.

Hasta el día 30

Impuesto sobre las labores del Tabaco

-

460 Autoliquidación

Hasta el día 2 el correspondiente al mes de septiembre anterior.

Hasta el día 30 el correspondiente al mes anterior

-

461 Declaración de operaciones accesorias al modelo 460

Hasta el día 2 el correspondiente al mes de septiembre anterior.

Hasta el día 30 el correspondiente al mes anterior.

-

468 Comunicación de los precios medios ponderados de venta real

Hasta el día 2 el correspondiente al mes de septiembre anterior.

Hasta el día 30 el correspondiente al mes anterior.

Impuesto General Indirecto Canario

-

412 Autoliquidación

Hasta el día 2 el correspondiente al mes de septiembre anterior.

Hasta el día 30 el correspondiente al mes anterior.

-

417 Autoliquidación Suministro Inmediato de Información

Hasta el día 2 el correspondiente al mes de septiembre anterior.

Hasta el día 30 el correspondiente al mes anterior.

-

418 Régimen especial del grupo de entidades

Hasta el día 2 el correspondiente al mes de septiembre anterior.

Hasta el día 30 el correspondiente al mes anterior

-

419 Régimen especial del grupo de entidades

Hasta el día 2 el correspondiente al mes de septiembre anterior.

Hasta el día 30 el correspondiente al mes anterior

Impuesto especial sobre Combustibles derivados del petróleo

-

430 Declaración-Liquidación

Hasta el día 2 el correspondiente al mes de septiembre anterior.

Hasta el día 30 el correspondiente al mes anterior.

|

Calendario de Álava

Octubre 2020

Hasta el día 7

MODELO IMPUESTOS ESPECIALES.

• Agosto 2020. Grandes Empresas.......................................... 554, 555, 556, 557, 558

Hasta el día 20

IMPUESTO DE SOCIEDADES

Pagos fraccionados Sociedades y Establecimientos permanentes

Segundo pago a cuenta, empresas con volumen de operaciones en el Territorio Histórico de Álava que tributan bajo normativa común

• Régimen General. Presentación obligatoria por Internet.............................. 202

• Régimen de consolidación fiscal. Presentación obligatoria por Internet.................. 222

Hasta el día 26

IMPUESTO DE SOCIEDADES

Pagos fraccionados Sociedades y Establecimientos permanentes

Pago fraccionado a cuenta del Impuesto sobre Sociedades y del Impuesto sobre la Renta de No Residentes sometidos a normativa foral

• Régimen General Presentación obligatoria por Internet........................................... 203

• Régimen de consolidación fiscal. Presentación obligatoria por Internet........................ 223

RENTA, SOCIEDADES Y NO RESIDENTES (con establecimiento permanente)

Retenciones e ingresos a cuenta rendimientos del trabajo, de actividades económicas, premios, arrendamiento de inmuebles urbanos, ganancias patrimoniales y capital mobiliario

• Tercer trimestre 2020............................................... 110, 115-A, 117, 123, 124, 126, 128, 230

• Septiembre 2020. Grandes Empresas................................ 111, 115-A, 117, 123, 124, 126, 128

IVA

• Septiembre 2020. Régimen General. Autoliquidación ...................................... 303

• Septiembre 2020. Grupo de entidades. Modelo individual................................. 322

• Septiembre 2020. Grupo de entidades. Modelo agregado ....................................... 353

• Septiembre 2020. Declaración recapitulativa de operaciones intracomunitarias......... 349

• Tercer trimestre 2020. Régimen General. Autoliquidación ........................................... 303

• Tercer trimestre 2020. Régimen Simplificado........................................................ 310

• Tercer trimestre 2020. Declaración-Liquidación no periódica................................. 309

NO RESIDENTES (sin establecimiento permanente)

Retenciones e ingresos a cuenta

• Tercer trimestre 2020............................................................................................ 117, 216

• Septiembre 2020. Grandes Empresas........................................................ 117, 216

• Tercer trimestre 2020. Declaración recapitulativa de operaciones intracomunitarias..... 349

• Solicitud devolución Recargo de Equivalencia y otros sujetos ocasionales.......... 308

• Reintegro de compensaciones en el R.E.A.G. y P................................................. 341

TRIBUTO SOBRE EL JUEGO MODELO

• Juego mediante apuestas. Tercer trimestre 2020............................................... 048

• Bingo Electrónico. Tercer trimestre 2020....................................................................................... 043E

IMPUESTO SOBRE ACTIVIDADES DE JUEGO

• Tercer trimestre 2020................................................................................ 763

IMPUESTO SOBRE LAS PRIMAS DE SEGURO

• Septiembre 2020............................................................................. 430

IMPUESTOS ESPECIALES

• Julio 2020. Grandes Empresas (*) ..................................................... 561, 562, 563

• Septiembre 2020. Impuesto sobre la Electricidad. Grandes Empresas....................... 560

• Septiembre 2020. Todas las empresas.............................................................. 581, 566

• Septiembre 2020. Todas las empresas........................................................... 570, 580

• Septiembre 2020. Impuestos de Fabricación. Declaración informativa de cuotas repercutidas...... 548

• Tercer trimestre 2020. Todas las empresas......................................................... 553

• Tercer trimestre 2020. Impuesto sobre la Electricidad................................................ 560

• Tercer trimestre 2020. Relación trimestral de primeras materias entregadas.................. 521

• Tercer trimestre 2020. Parte trimestral de productos art.108ter Rgto IIEE ...................... 522

• Tercer trimestre 2020. Solicitudes de devolución:

- Consumos de alcohol y bebidas alcohólicas............................................... 524

- Consumo de hidrocarburos............................................................................ 572

- Introducción en depósito fiscal, envíos garantizados y ventas a distancia .............. 506, 507, 508

(*) Los destinatarios registrados, destinatarios registrados ocasionales, representantes fiscales y receptores autorizados................................................................................................... 510

Noviembre 2020

Hasta el día 2

CESIÓN DE VIVIENDAS PARA USO TURÍSTICO

• Tercer trimestre 2020........................................................................................... 179

NÚMERO DE IDENTIFICACIÓN FISCAL

Declaración de cuentas u operaciones cuyos titulares no han facilitado el NIF a las Entidades de Crédito

• Tercer trimestre 2020........................................................................... 195

Hasta el día 6

IMPUESTOS ESPECIALES

• Septiembre 2020. Grandes Empresas.................................. 554, 555, 556 557, 558

• Tercer trimestre 2020. Excepto Grandes Empresas....................... 554, 555, 556, 557, 558

Hasta el día 10

RENTA

Ingreso del 40% de la cuota de la Declaración anual, ejercicio 2019, para aquellos contribuyentes que optaron por la modalidad fraccionada.

Pagos fraccionados actividades empresariales/profesionales

• Tercer trimestre 2020:

1.- Pago fraccionado de oficio notificado al contribuyente.

2.- Pago fraccionado en el supuesto de inicio de actividad en 2020: el contribuyente efectuará la autoliquidación en el modelo........................................................... 130

Pagos fraccionados actividades empresariales/profesionales y agrícolas y ganaderas

• Cuarto bimestre 2020 (siempre que se hubiera manifestado la opción por el pago fraccionado bimestral a que se refiere el artículo 106.bis del Decreto Foral 40/2014, de Reglamento del IRPF):

1.- Pago fraccionado de oficio notificado al contribuyente.

2.- Pago fraccionado en el supuesto de inicio de actividad en 2020: el contribuyente efectuará la autoliquidación en el modelo............................................................... 130

NOVEDAD: El modelo 130 se puede presentar de forma telemática por Internet.

Hasta el día 25

RENTA, SOCIEDADES Y NO RESIDENTES (con establecimiento permanente)

Retenciones e ingresos a cuenta de rendimientos del trabajo, de actividades económicas, premios, arrendamiento de inmuebles urbanos, ganancias patrimoniales y capital mobiliario

• Octubre 2020. Grandes Empresas................. 111, 115-A, 117, 123, 124, 126, 128

IVA

• Octubre 2020. Régimen General. Autoliquidación ..................................... 303

• Octubre 2020. Declaración recapitulativa de operaciones intracomunitarias.............. 349

• Octubre 2020. Grupo de entidades. Modelo individual............................................ 322

• Octubre 2020. Grupo de entidades. Modelo agregado ............................................ 353

NO RESIDENTES (sin establecimiento permanente)

Retenciones e ingresos a cuenta

• Octubre 2020. Grandes Empresas...................................................... 117, 216

IMPUESTO SOBRE LAS PRIMAS DE SEGURO

• Octubre 2020..................................................................... 430

IMPUESTOS ESPECIALES

• Agosto 2020. Grandes Empresas (*)........................................................561, 562, 563

• Octubre 2020. Impuesto sobre la Electricidad. Grandes Empresas............................... 560

• Octubre 2020. Todas las empresas..................................................................... 581, 566

• Octubre 2020. Todas las empresas...................................................................... 570, 580

• Octubre 2020. Impuestos de Fabricación. Declaración informativa de cuotas repercutidas........ 548

• Tercer Trimestre 2020. Excepto Grandes Empresas (*) ..................................... 561, 562, 563 (*) Los destinatarios registrados, destinatarios registrados ocasionales, representantes fiscales y receptores autorizados................................................................................... 510

IMPUESTOS MEDIOAMBIENTALES

Impuesto sobre el Valor de la producción de la Energía Eléctrica

• Tercer trimestre 2020. Pago fraccionado............................................................. 583

• Pago fraccionado anual 2020 (cuando se reúnan los requisitos del Impuesto).............. 583

• Autoliquidación 2019............................................................................ 583

Hasta el día 30

IVA

• Solicitud de aplicación de un régimen de deducción común para los sectores diferenciados comprendidos en el art. 9, 1º c) a´) de la Norma del Impuesto para el año 2021............. Sin modelo.

• Solicitud de alta y baja del Registro de devolución mensual del IVA para el año 2021 (Ver plazos de declaraciones no periódicas/declaraciones censales) .................... 036, 037

• Comunicación del alta o de la baja en la condición de revendedor de teléfonos móviles, consolas de videojuegos, ordenadores portátiles y tabletas digitales de acuerdo con el art. 84.1, 2º de la NF de IVA para el año 2021........................................................ 036, 037

• Para los sujetos pasivos no obligados a la aplicación del Suministro Inmediato de Información (SII): Opción y renuncia a la aplicación de dicho sistema para el año 2021............. 036, 037

IMPUESTO SOBRE SOCIEDADES

• Declaración informativa de operaciones vinculadas y de operaciones y situaciones relacionadas con países o territorios considerados como paraísos fiscales............. 232

NOTA: El plazo de presentación, para los ejercicios que coincide con el año natural, se inicia el 1 de noviembre y finaliza el 30 de noviembre. Para el resto de los ejercicios que no coincidan con el año natural, la presentación se deberá realizar en el mes siguiente a los diez meses posteriores a la conclusión del período impositivo al que se refiera la información a suministrar.

|

Calendario de Gipuzkoa

Octubre 2020

1 octubre

Tributos locales. Impuesto sobre actividades económicas Descargar (iCalendar)

-

Inicio campaña recibos IAE

7 octubre

Impuestos especiales de fabricación Descargar (iCalendar)

-

Septiembre 2020. Todas las empresas. Ventas en ruta • Modelo 511

20 octubre

Impuesto sobre sociedades e impuesto sobre la renta de no residentes Descargar (iCalendar)

Exclusivamente para entidades a las que le sea de aplicación la normativa estatal:

-

Pagos fraccionados. Impuesto sobre Sociedades e Impuesto sobre la Renta de No residentes con establecimiento permanente • Modelo: 202

-

Pagos fraccionados. Impuesto sobre Sociedades. Régimen consolidación fiscal • Modelo: 222

26 octubre

Renta, sociedades y no residentes con establecimiento permanente Descargar (iCalendar)

Retenciones e ingresos a cuenta:

-

Tercer trimestre 2020 • Modelos 110, 115, 117, 123, 124, 126, 128, 230

-

Septiembre 2020. Grandes empresas • Modelos 111, 115, 117, 123,124, 126, 128 (Volumen de ingresos superior a 6.010.121,04 euros)

Retenciones e ingresos a cuenta:

Impuesto sobre sociedades e impuesto sobre la renta de no residentes Descargar (iCalendar)

-

Pagos Fraccionados. Impuesto sobre Sociedades. Impuesto sobre la Renta de no Residentes (Establecimiento permanente) • Modelo 203

-

Pagos Fraccionados. Impuesto sobre Sociedades. Régimen consolidado • Modelo: 223

Gravamen especial sobre los premios de determinadas loterias y apuestas. Autoliquidacion Descargar (iCalendar)

-

Tercer trimestre 2020 . Modelo 136

Impuesto sobre el valor añadido Descargar (iCalendar)

Tercer trimestre 2020:

-

Régimen general • Modelo 300

-

Recargo de equivalencia. Solicitud de devolución • Modelo 308

-

Contribuyentes que no presentan declaraciones-liquidaciones periódicas del IVA y han efectuado, entre otras, adquisiciones intracomunitarias de bienes u operaciones con inversión del sujeto pasivo • Modelo 309

-

Régimen simplificado • Modelo 310

-

Régimen especial de agricultura, ganadería y pesca. Solicitud de devolución • Modelo 341

-

Declaración resumen recapitulativo de operaciones con sujetos pasivos de la UE • Modelo 349

-

Régimen especial aplicable a los servicios de telecomunicaciones, de radiodifusión o de televisión y a los prestados por vía electrónica • Modelo 368

-

Régimen general + régimen simplificado • Modelo 370

Septiembre 2020:

-

Grandes empresas • Modelo 320

-

Grupo de entidades. Modelo individual. Modelo 322

-

Autoliquidación mensual de IVA. Registro de devoluciones mensuales • Modelo 330

-

Declaración resumen recapitulativo de operaciones con sujetos pasivos de la UE • Modelo 349

-

Grupo de entidades. Modelo agregado. Modelo 353

Impuesto sobre primas de seguro Descargar (iCalendar)

-

Septiembre 2020 • Modelo 430

Impuestos especiales de fabricación Descargar (iCalendar)

-

Septiembre 2020. Grandes empresas • Modelo 560

-

Tercer trimestre 2020. Excepto grandes empresas • Modelo 560

-

Tercer Trimestre de 2020. • Modelo SCP

-

Julio 2020. Grandes empresas (*) • Modelos 554, 555, 557, 558

-

Tercer trimestre 2020. Todas las empresas • Modelos 553, 521

(*) Los operadores registrados y no registrados, representantes fiscales y receptores autorizados, utilizarán para todos los impuestos el modelo 510.

Impuesto sobre transmisiones patrimoniales y actos juridicos documentados Descargar (iCalendar)

-

Actos Jurídicos Documentados. Documentos negociados por entidades colaboradoras. Septiembre 2020 • Modelo 610

Tributo sobre el juego Descargar (iCalendar)

-

Bingo electrónico. Tercer trimestre 2020 • Modelo 40E

-

Casinos de juego. Tercer trimestre 2020 • Modelo 042

-

Juego mediante apuestas. Tercer trimestre 2020 • Modelo 048

-

Impuesto sobre actividades de juego. Tercer trimestre 2020 • Modelo 763

Noviembre 2020

2 noviembre

Cesión de uso de viviendas para uso turístico. Descargar (iCalendar)

Modelo informativo

-

Tercer trimestre 2020 • Modelo 179

Impuesto sobre sucesiones y donaciones e impuesto sobre transmisiones patrimoniales y actos jurídicos documentados Descargar (iCalendar)

-

Declaración informatizada trimestral de documentos autorizados por los notarios.

Tercer trimestre 2020 • Modelo N60

Identificación fiscal Descargar (iCalendar)

-

Tercer trimestre de 2020 • Modelo 195

Impuesto sobre sociedades Descargar (iCalendar)

-

Informativos. Inicio del plazo de presentación

-

Operaciones vinculadas. Operaciones y situaciones relacionadas con paraísos fiscales 2019. • Modelo 232

Declaración censal (Inicio de plazo) Descargar (iCalendar)

IVA

-

Solicitud de inclusión o baja en el Registro de devoluciones mensuales • Modelo 036.

-

Opción y renuncia del cumplimiento de la obligación de expedir factura se realiza por los destinatarios o terceros. mensuales • Modelo 036

-

Comunicación de la condición de revendedor de teléfonos móviles, consolas de videojuegos, ordenadores portátiles y tabletas digitales • Modelo 036

6 noviembre

Impuestos especiales de fabricación Descargar (iCalendar)

-

Octubre 2020. Todas las empresas. Ventas en ruta • Modelo 511

10 noviembre

Impuesto sobre la renta de las personas físicas Descargar (iCalendar)

-

Pagos fraccionados. Actividades económicas. Tercer trimestre 2020 • Modelo 130

-

Impuesto sobre la Renta de las Personas Físicas. Cargo en cuenta corriente del 2º plazo de pago del IRPF 2019 (40%)

Tributos locales. Impuesto sobre actividades económicas Descargar (iCalendar)

Fin de plazo de pago del ejercicio 2020

-

El periodo de pago de este Impuesto comienza el 1 de octubre de 2020 y finaliza el 10 de noviembre de 2020.

-

En el caso de recibos no domiciliados, si se aproxima al fin del plazo de pago y el contribuyente no ha recibido en su domicilio el recibo, deberá solicitarlo en las oficinas tributarias de Hacienda de Donostia o de la provincia, salvo que el correspondiente ayuntamiento tenga asumido su cobro, en cuyo caso deberá solicitarlo al ayuntamiento en cuestión.

-

Se advierte que quienes no hayan satisfecho este recibo el día 10 de noviembre tendrán un recargo de apremio, iniciándose el procedimiento de cobro por vía de apremio.

20 noviembre

Tributo sobre el juego Descargar (iCalendar)

-

Se inicia el plazo de solicitud de alta, modificación o baja en el sistema de domiciliación del pago del tributo sobre el juego mediante máquinas o aparatos automáticos, finalizando dicho plazo el 7 de diciembre para que la domiciliación surta efectos desde el cuarto trimestre del año natural ( octubre-diciembre ) • Modelo 44D

25 noviembre

Renta, sociedades y no residentes con establecimiento permanente Descargar (iCalendar)

-

Retenciones e ingresos a cuenta

Octubre 2020. Grandes empresas • Modelos 111, 115, 117, 123, 124, 126, 128 (Volumen de ingresos superior a 6.010.121,04 euros)

No residentes sin establecimiento permanente Descargar (iCalendar)

-

Retenciones e ingresos a cuenta

Octubre 2020. Grandes empresas • Modelos 117, 216

Impuesto sobre el valor añadido Descargar (iCalendar)

-

Grandes empresas Octubre 2020 • Modelo 320

-

Grupo de entidades. Modelo individual. Octubre 2020 • Modelo 322

-

Autoliquidación mensual de IVA. Registro de devoluciones mensuales Octubre 2020 • Modelo 330

-

Declaración resumen recapitulativo de operaciones con sujetos pasivos de la UE. Octubre 2020 • Modelo 349

-

Grupo de entidades. Modelo agregado. Octubre 2020 • Modelo 353

Impuesto sobre primas de seguro Descargar (iCalendar)

-

Octubre 2020 • Modelo 430

Impuestos especiales de fabricación Descargar (iCalendar)

-

Tercer trimestre 2020. Excepto grandes empresas • Modelos 561, 562, 563

-

Octubre 2020. Grandes empresas • Modelo 560

-

Agosto 2020. Grandes Empresas (*) • Modelos 554, 555, 557, 558

-

Tercer trimestre 2020. Excepto Grandes Empresas (*)• Modelos 554, 555, 557, 558

(*) Los operadores registrados y no registrados, representantes fiscales y receptores autorizados, utilizarán para todos los impuestos el modelo 510.

Tributos medioambientales Descargar (iCalendar)

-

Impuesto sobre el valor de la producción de energía eléctrica. Pagos fraccionados enero a septiembre 2020. Independientemente del valor de producción • Modelo 583

25 noviembre

Impuesto sobre transmisiones patrimoniales y actos juridicos documentados Descargar (iCalendar)

-

Actos Jurídicos Documentados. Documentos negociados por entidades colaboradoras. Octubre 2020 • Modelo 610

30 Noviembre

Declaración censal (fin de plazo) Descargar (iCalendar)

IVA

-

Solicitud de inclusión o baja en el Registro de devoluciones mensuales • Modelo 036.

-

Opción y renuncia del cumplimiento de la obligación de expedir factura se realiza por los destinatarios o terceros. mensuales • Modelo 036

-

Comunicación de la condición de revendedor de teléfonos móviles, consolas de videojuegos, ordenadores portátiles y tabletas digitales • Modelo 036

Impuesto sobre sociedades Descargar (iCalendar)

-

Informativos. fin del plazo de presentación

Operaciones vinculadas. Operaciones y situaciones relacionadas con paraísos fiscales 2019. • Modelo 232

Tributos medioambientales Descargar (iCalendar)

-

Impuesto sobre el valor de la producción de energía eléctrica. Declaración anual 2019. Modelo 583

-

Impuesto sobre el valor de la producción de energía eléctrica. Declaración anual para el supuesto de cese entre enero y octubre del año en curso. Modelo 588

|

Calendario de Vizcaya

Octubre 2020

Hasta el 13 de octubre

ACTIVIDADES ECONOMICAS

Mod. Recibo IAE - Impuesto sobre Actividades Económicas/Recurso Cameral Permanente.

BIENES INMUEBLES

Mod. Recibo IBI - Impuesto sobre Bienes Inmuebles gestionados por Diputación.

Hasta el 20 de octubre

SOCIEDADES

-

Mod. 218 - Pago fraccionado a cuenta del Impuesto sobre Sociedades y del Impuesto sobre la Renta de No Residentes correspondiente a establecimientos permanentes y entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español para los contribuyentes que tengan la consideración de gran empresa. (Normativa estatal)

-

Mod. 222 - Pago fraccionado a cuenta del Impuesto sobre Sociedades para los contribuyentes que tengan la consideración de grupos fiscales, incluidos los de cooperativas. (Normativa estatal)

-

Mod. 222 - Pago fraccionado. Impuesto sobre Sociedades para los grupos fiscales incluidos los de cooperativas que tributen por el régimen fiscal especial.

Hasta el 26 de octubre

IMPUESTOS ESPECIALES

-

Mod. 506 - Solicitud de devolución por introducción en depósito fiscal.

-

Mod. 507 - Solicitud de devolución en el sistema de envíos garantizados.

-

Mod. 508 - Solicitud de devolución por el sistema de ventas a distancia.

-

Mod. 510 - Declaración de operaciones de recepción del resto de UE.

-

Mod. 524 - Solicitud de devolución de los impuestos especiales sobre el alcohol y las bebidas alcohólicas.

-

Mod. 548 - Declaración informativa de cuotas repercutidas de los Impuestos especiales de Fabricación.

-

Mod. 553 - Declaración de operaciones en fabricas y depósitos fiscales de vinos y bebidas fermentadas.

-

Mod. 554 - Declaración de operaciones en fábricas y depósitos fiscales de alcohol.

-

Mod. 555 - Declaración de operaciones para el Impuesto de productos intermedios en fábricas y depósitos fiscales de productos intermedios.

-

Mod. 557 - Declaración de operaciones en fábricas y depósitos fiscales de bebidas derivadas.

-

Mod. 558 - Declaración de operaciones en fábricas y depósitos fiscales de cerveza.

-

Mod. 560 - Declaración-liquidación del Impuesto sobre la electricidad.

-

Mod. 561 - Declaración-liquidación del Impuesto sobre la Cerveza.

-

Mod. 562 - Declaración-liquidación del Impuesto sobre productos intermedios.

-

Mod. 563 - Declaración-liquidación del Impuesto sobre el alcohol y bebidas derivadas.

-

Mod. 566 - Declaración-liquidación del Impuesto sobre labores del tabaco.

-

Mod. 570 - Declaración de operaciones en fábricas y depósitos fiscales de hidrocarburos.

-

Mod. 572 - Solicitud de devolución del Impuesto sobre Hidrocarburos.

-

Mod. 580 - Declaración de operaciones en fábrica y depósitos fiscales de labores de tabaco.

-

Mod. 581 - Autoliquidación del Impuesto sobre Hidrocarburos.

IRPF Y PATRIMONIO

Mod. 130 - Pago fraccionado. Renta de las Personas Físicas.

IVA

-

Mod. 303 - Autoliquidación del Impuesto sobre el Valor Añadido.

-

Mod. 308 - Devolución para sujetos pasivos ocasionales y en recargo de equivalencia.

-

Mod. 309 - Declaración-Liquidación no periódica. Adquisiciones intracomunitárias de medios de transporte nuevos por personas o Entidades no empresarios o profesionales.

-

Mod. 310 - Régimen simplificado de IVA.

-