|

El Gobierno avanza las líneas generales de la próxima reforma fiscal

El pasado jueves, 29 de septiembre, la Ministra de Hacienda Mª Jesús Montero, acompañada del Secretario de Estado de Hacienda, Jesús Gascón, comparecieron en rueda de prensa para informar sobre las medidas fiscales que entrarán en vigor en los próximos dos años.

Aunque todavía no se han hecho públicos los textos que las regulan, se anunciaron las siguientes medidas:

IMPUESTO A LAS GRANDES FORTUNAS

Creación de un nuevo Impuesto de solidaridad de las grandes fortunas. El impuesto se establece con carácter temporal para los ejercicios 2023 y 2024 y afectará a patrimonios superiores a 3 millones de euros. Para corregir la doble imposición, la cuota abonada pr el Impuesto sobre el Patrimonio será deducible de este nuevo impuesto.

MEDIDAS QUE AFECTAN AL IRPF

-

Aumenta un punto, hasta el 27%, el gravamen en las rentas del capital entre 200.000 euros y 300.000 euros.

-

Para rentas del capital superiores a 300.000 euros el tipo se eleva en dos puntos, hasta el 28%.

-

Aumento de la reducción por rendimientos del trabajo de 18.000 a 21.000 euros.

-

El mínimo de tributación sube de 14.000 a 15.000 euros.

-

Rebaja adicional del 5% en el rendimiento neto de módulos para los autónomos.

-

Se eleva del 5% al 7% la reducción para gastos deducibles de difícil justificación en la tributación en régimen de estimación directa simplificada de los autónomos.

MEDIDAS QUE AFECTAN AL IS

-

Rebaja del tipo nominal del impuesto del 25% al 23% para las pequeñas empresas con cifra de negocios inferior a 1 millón de euros.

-

Con carácter temporal, limitación en un 50% la posibilidad de compensar las pérdidas de las filiales en los grupos consolidados. Esta medida afectará a grandes empresas.

La DGT aclara cómo tributa el teletrabajo en el IRPF

La DGT aclara cómo tributa el teletrabajo en el IRPF

Trabajador residente en España que teletrabaja para una empresa no residente, ¿Dónde tributa?

La Dirección General de Tributos (DGT) acaba de aclarar, en dos recientes consultas – V1162-22, de 26 de mayo y V1265-22, de 6 de junio-, cómo deben tributar los rendimientos del trabajo obtenidos por un trabajador residente en España que teletrabaja para una empresa no residente establecida en otro estado. Concretamente, la primera de las consultas se refiere a una asalariada que teletrabaja desde España para una empresa en Reino Unido y la segunda a un residente en España que percibe rendimientos de una empresa estadounidense. En ambos casos, la empresa pagadora practica retenciones y las ingresa en su país de residencia.

Comienza la DGT exponiendo que, tratándose de una persona física, con residencia habitual en España, tendrá la consideración de contribuyente del Impuesto sobre la Renta de las Personas Físicas (IRPF), por lo que deberá tributar en España por su renta mundial, con independencia del lugar donde se hayan producido las rentas y sea cual sea la residencia del pagador de las mismas. Ahora bien, habrá que tener en cuenta las particularidades establecidas en los Convenios para evitar la doble imposición para cada tipo de renta.

En este sentido, acudiendo a los convenios firmados por el Reino de España, tanto con Reino Unido como con EE.UU, se concluye que las rentas del trabajo percibidas por los consultantes que proceden del trabajo realizado “en remoto” desde su domicilio en España, solo pueden someterse a imposición en el estado de residencia, por tanto, tributaran únicamente en España, siendo irrelevante que los frutos los perciba una empresa extranjera.

Ahora bien, hay que distinguir estas rentas de los rendimientos que pudieran percibirse por los trabajos que se realicen en el país de residencia de la empresa pagadora, con ocasión de los viajes esporádicos que el trabajador realice a la sede empresarial. Esta circunstancia se manifiesta, precisamente, en la consulta V1162-22, anteriormente citada. Estos rendimientos, según la DGT, si podrán ser gravados en el Estado en el que se realiza el trabajo, en este caso Reino Unido, en virtud de lo dispuesto en el Convenio para evitar la doble imposición.

¿Es aplicable la deducción por doble imposición internacional (DDII)?

Esta distinción resulta relevante, como veremos a continuación, ya que en función de las rentas que se perciban, será de aplicación o no la deducción por doble imposición internacional.

En cuanto a la posibilidad de aplicar la deducción por doble imposición internacional por las retenciones practicadas e ingresadas, la DGT concluye que respecto de las rentas que proceden del trabajo realizado “en remoto” desde España no procede aplicar la deducción, puesto que, de conformidad con lo establecido en los Convenios, dichas rentas solo pueden someterse a gravamen en España. Es decir, en aplicación de los Convenios, la retención está mal practicada, ya que son rentas que no pueden someterse a imposición en el otro Estado (EE.UU o Reino Unido), por lo que el contribuyente no puede aplicarse la deducción. Ello, sin perjuicio de que pueda solicitar la devolución del impuesto ingresado en los otros estados.

Sin embargo, respecto de los rendimientos percibidos por el trabajo realizado en Reino Unido durante los días que viaja allí, el Centro Directivo admite la aplicación de la deducción, ya que se trata de rentas que, según el Convenio, pueden gravarse tanto en el estado de residencia (España) como en el estado en el que se realiza el trabajo (Reino Unido). Por tanto, el contribuyente podrá deducirse la menor de las siguientes cantidades:

- El importe efectivo de lo satisfecho en el extranjero por razón de un impuesto de naturaleza idéntica o análoga al IRPF.

- El resultado de aplicar el tipo medio efectivo de gravamen a la parte de base liquidable gravada en el extranjero.

¿Se aplica la exención del artículo 7.p de la LIRPF?

Además, señala la DGT que respecto de estos últimos rendimientos -los percibidos por el trabajo realizado en Reino Unido-, existe la posibilidad de que sea de aplicación la exención regulada en el artículo 7, p) de la LIRPF “exención por trabajos prestados en el extranjero”, siempre y cuando se cumplan los requisitos para ello. Cabe recordar que estos requisitos son los siguientes:

1º Que dichos trabajos se realicen para una empresa o entidad no residente en España o un establecimiento permanente radicado en el extranjero.

2º Que en el territorio en que se realicen los trabajos se aplique un impuesto de naturaleza idéntica o análoga a la del IRPF y no se trate de un país o territorio considerado como paraíso fiscal.

3º La exención tendrá un límite máximo de 60.100 euros anuales. Para el cálculo de la retribución correspondiente a los trabajos realizados en el extranjero, deberán tomarse en consideración los días que efectivamente el trabajador ha estado desplazado en el extranjero, así como las retribuciones específicas correspondientes a los servicios prestados en el extranjero.

¿Son deducibles las cotizaciones a la Seguridad Social en otro Estado?

Adicionalmente, se resuelve acerca de la posibilidad de deducir los gastos de seguridad social pagados en el estado de residencia de la empresa pagadora en los casos en los que, de la nómina o salario pagado al teletrabajador, la empresa detrae una cantidad en concepto de cotización a la seguridad social. Así, entiende la DGT que, si la legislación de la Seguridad Social aplicable a la consultante es la británica, por lo que debió cotizar a la Seguridad Social de dicho Estado por motivo del desarrollo de su trabajo por cuenta ajena, y, estando, tales cotizaciones, vinculadas directamente a los rendimientos íntegros del trabajo declarados en el Impuesto sobre la Renta de las Personas Físicas, tendrían la consideración de gasto deducible para la determinación del rendimiento neto del trabajo.

Obligación de declarar

En relación con la obligación de declarar, aunque la DGT en la consulta V1265-22 no es del todo clara, de ella podemos concluir que, siendo un trabajador que obtiene rendimientos del trabajo, exclusivamente, por el trabajo que presta “en remoto” desde su domicilio en España para una empresa situada en otro estado, dado que no es aplicable la deducción por doble imposición internacional, no tendrá obligación de declarar si no supera los límites establecidos legalmente para ello (con carácter general, 22.000 euros anuales).

Incentivos en el IRPF para mejorar la eficiencia energética en las viviendas: deducciones estatales y autonómicas

En octubre de 2021, el Real decreto 19/2021, de 5 de octubre, introdujo en la Ley de IRPF tres nuevas deducciones en la cuota sobre las cantidades invertidas en obras de mejora de eficiencia energética en las viviendas.

Se trata de deducciones temporales que pretenden incentivar la rehabilitación de edificios, necesarios para alcanzar los retos marcados en materia de energía y clima, y como parte del desarrollo del Plan de Recuperación, Transformación y Resiliencia de España.

Pueden beneficiarse de estas deducciones los contribuyentes que lleven a cabo este tipo de mejoras en su vivienda habitual o en viviendas arrendadas para uso como vivienda (según la LAU).

De forma muy resumida, exponemos, a continuación, en qué consisten estos incentivos.

1.- Deducción por obras de mejora para la reducción de la demanda de calefacción y refrigeración.

La deducción es del 20% de las cantidades satisfechas por las obras de mejora realizadas en la vivienda habitual o vivienda que se encuentre arrendada para uso como vivienda o en expectativas de alquiler (siempre que se alquile antes del 31 de diciembre de 2023). Se exige que se reduzca al menos un 7 por ciento en la demanda de calefacción y refrigeración, aspecto que debe acreditarse con certificados de eficiencia energética expedidos antes y después de las obras.

La base máxima de deducción será de 5.000€. Las obras que dan derecho a la deducción son las realizadas entre el 6 de octubre de 2021 hasta el 31 de diciembre de 2022 y por las cantidades satisfechas también en ese periodo.

Únicamente podrán aplicar esta deducción los contribuyentes que ostenten el título de propietarios de la vivienda objeto de tales obras, quedando excluidos los nudos propietarios, usufructuarios y arrendatarios.

A título de ejemplo, pueden beneficiarse de esta deducción las obras de sustitución de ventanas para lograr un mayor aislamiento de la vivienda o el cambio de caldera por una de biomasa.

2.- Deducción por obras de mejora que reduzcan el consumo de energía primaria no renovable.

La deducción es del 40% de las cantidades satisfechas por las obras realizadas en la vivienda habitual o vivienda que se encuentre arrendada para uso como vivienda o en expectativas de alquiler (siempre que se alquile antes del 31 de diciembre de 2023) que supongan una reducción en al menos un 30 por 100 el indicador de consumo de energía primaria no renovable, o mejoren la calificación energética de la vivienda para obtener una clase energética «A» o «B». Para acreditar lo anterior se exige certificados de eficiencia energética expedidos antes y después de las obras.

La base máxima de deducción será de 7.500€. Las obras que dan derecho a la deducción son las realizadas entre el 6 de octubre de 2021 hasta el 31 de diciembre de 2022 y por las cantidades satisfechas también en ese periodo.

A título de ejemplo, pueden beneficiarse de esta deducción las obras consistentes en la instalación de paneles aislantes (trasdosados) en las paredes y de aislamiento térmico en los falsos techos, así como la instalación de sistemas de calefacción y de aire acondicionado por aerotermia en la vivienda.

3. Deducción por obras de rehabilitación energética de edificios de uso predominante residencial

Deducción del 60% de as cantidades satisfechas por obras de rehabilitación que mejoren la eficiencia energética en edificios de uso predominante residencial donde esté ubicada la vivienda o viviendas propiedad del contribuyente. A estos efectos, se entiende que la obra produce una mejora de la eficiencia energética cuando:

-

Se reduzca el consumo de energía primaria no renovable en al menos un 30 por ciento o bien,

-

Se mejore la calificación energética del edificio para obtener una clase energética «A» o «B».

Para acreditar lo anterior se exige certificados de eficiencia energética expedidos antes y después de las obras.

A diferencia de las anteriores deducciones, esta deducción se aplica en cualquier tipo de viviendas, tanto vivienda habitual, como segundas residencias o viviendas arrendadas y las obras han de realizarse sobre el conjunto del edificio (vivienda unifamiliar) o sobre un bloque completo (edificio plurifamiliar).

También es mas amplio el periodo al que hace referencia esta deducción, puesto que se aplicará por obras realizadas entre el 6 de octubre de 2021 y el 31 de diciembre de 2023 y por las cantidades satisfechas en dicho periodo.

La base máxima de deducción es de 5.000 euros anuales. Las cantidades no deducidas por superar dicho límite podrán deducirse, con el mismo límite, en los cuatro ejercicios siguientes, sin que en ningún caso la base acumulada de la deducción pueda exceder de 15.000 euros (límite máximo plurianual).

En caso de obras llevadas a cabo en Comunidades de propietarios, la cuantía susceptible de formar la base de la deducción de cada contribuyente vendrá determinada por el resultado de aplicar a las cantidades satisfechas por la comunidad de propietarios, el coeficiente de participación que tuviese en la misma.

A título de ejemplo, pueden beneficiarse de esta deducción las obras consistentes en mejoras en el aislamiento de las fachadas, mejoras en la envolvente térmica, cubiertas y en la rotura de los puentes térmicos, así como la integración en el edificio de sistemas o instalaciones de energías renovables.

En las tres modalidades de deducción se exige que el pago se realice con tarjeta de crédito o débito, transferencia bancaria, cheque nominativo o ingreso en cuentas en entidades de crédito. Es decir, no dan derecho a deducción las cantidades satisfechas en efectivo.

Al margen de estas deducciones estatales, algunas comunidades autónomas, haciendo uso de sus competencias normativas, han regulado deducciones para incentivar la eficiencia energética en las viviendas.

En el siguiente cuadro se recogen las deducciones autonómicas que se encuentran actualmente vigentes.

|

COMUNIDAD AUTÓNOMA |

DEDUCCIÓN |

LÍMITE MÁXIMO |

REQUISITOS |

|

GALICIA |

5% de las cantidades satisfechas por inversión en instalaciones de climatización y/o agua caliente sanitaria que empleen energías renovables. |

280 € por sujeto pasivo. |

|

|

|

|

|

|

Estas deducciones son incompatibles entre si. |

|||

|

CANTABRIA |

15 % de las cantidades satisfechas por obras de mejora en viviendas situadas en el territorio de la Comunidad Autónoma. |

Límite de 1.000 € en tributación individual y 1.500 € en tributación conjunta (límites que se incrementan en 500 € por cada contribuyente que sea discapacitado en grado igual o superior al 65 %).

Las cantidades no deducidas por superar el límite podrán deducirse en los dos ejercicios siguientes. |

|

|

MURCIA |

10% de las cantidades invertidas en instalaciones de recursos energéticos procedentes de fuentes de energía renovables solar (térmica y fotovoltaica) y eólica realizadas en vivienda habitual o viviendas destinadas al arrendamiento (distinto a actividad económica). |

|

Requiere un reconocimiento previo de la Administración regional sobre su procedencia |

|

20 % de las cantidades satisfechas por inversiones en dispositivos domésticos de ahorro de agua. |

|

|

|

|

COMUNIDAD VALENCIANA |

Aplicable a instalaciones colectivas donde se e ubiquen las viviendas. |

Base máxima de deducción: 8.000€.

Las cantidades no deducidas por superar límite podrán deducirse en los 4 ejercicios siguientes. |

|

|

20 % de las cantidades satisfechas en obras de conservación o mejora de la calidad, sostenibilidad en la vivienda habitual de la que sean propietarios o titulares de un derecho real de uso y disfrute, o en el edificio en la que esta se encuentre. |

Base máxima anual de 5.000 euros. |

|

|

|

Estas deducciones son incompatibles entre si |

|||

|

ISLAS BALEARES |

50 % del importe de las inversiones que mejoren la calidad y la sostenibilidad de las viviendas que constituyan o vayan a constituir la vivienda habitual del contribuyente o de un arrendatario en virtud de contrato de alquiler suscrito con el contribuyente. |

Límite de base de deducción: 10.000 €. |

|

|

CASTILLA Y LEÓN |

15 % de las cantidades invertidas en instalaciones medioambientales en vivienda habitual del contribuyente, situada en la Comunidad . |

Límite máximo de base de deducción: 20.000 €. |

|

El TEAC admite la aplicación de BINs por parte de un no declarante

La reciente resolución del TEAC de fecha 20 de julio de 2022, RG 234/2021, ha vuelto a asumir el criterio fijado por el Tribunal Supremo que considera que el mecanismo de la compensación de bases imponibles negativas en el Impuesto sobre Sociedades constituye un derecho del contribuyente y no una opción tributaria.

No es la primera vez que el TEAC se pronuncia en este sentido, pues ya lo hizo anteriormente en resolución de 25 de febrero de 2022, RG 8725/2021, reconociendo el derecho a la compensación de BINs en supuestos de presentación extemporánea de la declaración del IS. Lo novedoso ahora es la extensión de este criterio a los supuestos de no declarantes.

En este sentido, el Tribunal administrativo reproduce los fundamentos jurídicos cuarto y quinto de la STS de 30 de noviembre de 2021 -también referida a un supuesto de presentación extemporánea de la declaración-, en los que se reconoce que compensar o no las BINs es un derecho del contribuyente y no una opción tributaria del art. 119.3 de la LGT y que el mismo debe entenderse ejercitado también con la presentación de una autoliquidación extemporánea. Es decir, no puede impedirse el ejercicio del derecho por el mero hecho de haberse presentado la declaración del IS de forma extemporánea, pues, únicamente, puede limitarse por las causas taxativamente previstas en la Ley.

Pues bien, entiende el TEAC que dicha doctrina es también aplicable (o, si se quiere, extensible) a supuestos, como el planteado en esta resolución, en los que el contribuyente no había presentado declaración del IS y, en el marco de un procedimiento de comprobación y ante la regularización practicada por la AEAT, solicita aplicar las BINs pendientes de compensación de ejercicios anteriores.

Tratamiento en el IVA del cash-back

INTRODUCCION

Cada vez son más las empresas que utilizan como forma de fidelizar a sus clientes sistemas de recompensas, denominados programas de cashback.

Estos métodos de fidelización consisten en una compensación tangible, es decir los clientes no reciben descuentos por la compra de los productos, sino que el descuento se obtiene en dinero, ya sea en forma de cupón, vales descuento o bien directamente mediante el reembolso en efectivo de parte de la compra realizada.

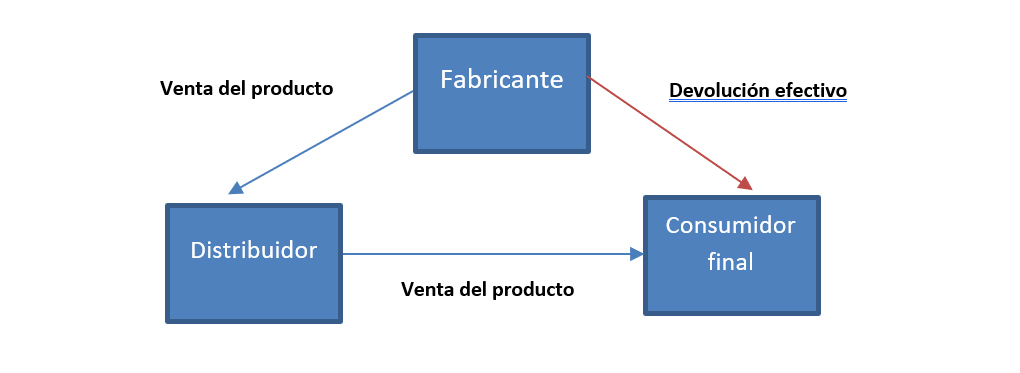

Un ejemplo de este tipo de programas de cash-back es la concesión de descuentos en cadena, en los que existen varios empresarios o profesionales involucrados en la cadena de producción y distribución de las mercancías. En ellos, el fabricante del producto, devuelve a los clientes finales parte del importe de la compra de dicho producto que han realizado a través de distribuidores. Es decir, el descuento que reciben los consumidores no es otorgado por el sujeto pasivo que ha realizado la venta del producto.

En la consulta que a continuación se comenta, que rectifica la consulta anterior V2131-18 de julio, la Dirección General de Tributos, se pronuncia -aunque ya lo ha hecho e otras ocasiones- sobre el tratamiento en el IVA, y las obligaciones formales relativas a los descuentos concedidos a posteriori de la realización de la operación, por un sujeto pasivo distinto al que ha realizado la venta.

El caso analizado es el siguiente:

SUPUESTO DE HECHO

La entidad consultante es un fabricante de neumáticos que con el objeto de incentivar las ventas en el mercado nacional desarrolla una campaña promocional de descuentos otorgados a clientes finales que adquieran los neumáticos en distribuidores autorizados.

En ejecución de esta campaña publicitaria se va a devolver a los compradores de determinados productos una parte del precio de compra que pagaron.

Por tanto, los productos son adquiridos por los clientes finales a diferentes distribuidores, no beneficiándose del descuento de manera concreta y efectiva hasta que se produjera un determinado hecho posterior especificado en las bases de la promoción en cuestión.

La devolución se efectúa por la fabricante de neumáticos previa presentación por parte del cliente de la factura justificativa de la compra de los neumáticos al distribuidor.

Se plantea cuál es el tratamiento en el Impuesto sobre el Valor Añadido del descuento realizado por el fabricante y sus efectos en la facturación.

CRITERIO DE LA DGT

El artículo 78, apartado uno, de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido (BOE de 29), establece que la base imponible del impuesto en las entregas de bienes y prestaciones de servicios sujetas al mismo está constituida por el importe total de la contraprestación de dichas operaciones procedente del destinatario de las mismas o de terceras personas.

Por otra parte, el artículo 80, apartado uno, número 2º, de la Ley 37/1992, determina que la base imponible del Impuesto sobre el Valor Añadido correspondiente a entregas de bienes, se reducirá en los descuentos y bonificaciones otorgados con posterioridad al momento en que la operación se haya realizado, siempre que sean debidamente justificados.

Pues bien, no todos los descuentos y bonificaciones tienen el mismo tratamiento en la base imponible de la operación de la que se trate, así, aquellos descuentos que sean concedidos previa o simultáneamente al momento en que se realice la operación serán excluidos de la base imponible del Impuesto (artículo 78 LIVA), mientras que los descuentos que sean concedidos a posteriori de la realización de la operación, supondrán una modificación de la base imponible con arreglo a lo dispuesto en el artículo 80.Uno.2º LIVA.

En el caso que nos ocupa, el descuento se realiza con posterioridad a la realización de la operación. La Dirección General de Tributos basa su contestación en la interpretación que del artículo 11 de la Directiva 77/388/CEE (actuales 72 a 82 de la Directiva 2006/112/CE) hace el Tribunal de Justicia de la Unión Europea en su sentencia de 24 de octubre de 1996 en el asunto C-317/94 (Elida Gibbs), en el que se debatía la aplicación de dicho precepto a un supuesto de hecho similar al planteado en esta consulta.

En esta sentencia el Tribunal establece lo siguiente:

"28 En un caso como el que se plantea en el litigio principal, el fabricante que ha reembolsado al minorista el valor del cupón de descuento o al consumidor final el valor del cupón de reembolso, recibe al acabar la operación una cantidad que corresponde al precio de venta de sus artículos pagado por los mayoristas o por los minoristas, menos el valor de dichos cupones. No sería pues conforme a la Directiva que la base imponible sobre la que se calcula el IVA devengado por el fabricante, como sujeto pasivo, fuera más elevada que la cantidad que recibió finalmente. Si así ocurriera, no se estaría respetando el principio de la neutralidad del IVA para los sujetos pasivos, entre los cuales se encuentra el fabricante.

29 Por consiguiente, la base imponible aplicable al fabricante como sujeto pasivo debe consistir en el importe correspondiente al precio al que este último vendió sus artículos a los mayoristas o a los minoristas, menos el valor de los cupones.

30 Corrobora dicha interpretación el apartado 1 del punto C del artículo 11 de la Sexta Directiva que, a fin de garantizar la neutralidad de la posición del sujeto pasivo, dispone que, en los casos de anulación, rescisión, impago total o parcial o reducción del precio después del momento en que la operación quede formalizada, la base imponible se reducirá en la cuantía correspondiente y en las condiciones que los Estados miembros determinen.

31 (…) para garantizar el respeto del principio de neutralidad, al calcular la base imponible del IVA es necesario tener en cuenta el caso de un sujeto pasivo que, sin estar ligado contractualmente al consumidor final, pero siendo el primer eslabón de una cadena de operaciones que desemboca en este último, le concede, a través de los minoristas, un descuento o le reembolsa directamente el valor de los cupones. De no ser así, la Administración Tributaria percibiría en concepto de IVA una cantidad superior a la que efectivamente pagó el consumidor final, y ello a costa del sujeto pasivo.

(…)

35 Procede responder a continuación a la segunda cuestión planteada que la letra a) del apartado 1 del punto A del artículo 11 y el apartado 1 del punto C del artículo 11 de la Sexta Directiva deben interpretarse en el sentido de que cuando, en el marco de un plan de promoción, el fabricante vende ciertos artículos al "precio de fábrica" directamente al minorista; un cupón de reembolso impreso en el envoltorio de dichos artículos con un importe indicado en él da derecho al cliente, que demuestre haber comprado uno de tales artículos y cumpla los demás requisitos mencionados en el cupón, a que se le reembolse el importe indicado contra presentación del cupón al fabricante, y un cliente compra uno de dichos artículos a un minorista, presenta el cupón al fabricante y percibe el importe indicado, la base imponible es el precio de venta facturado por el fabricante menos el importe indicado en el cupón y reembolsado. La interpretación es la misma igualmente si el fabricante vendió primero los artículos a un mayorista, en vez de venderlos directamente a un minorista.".

Por otra parte, el apartado uno del artículo 89 de la Ley 37/1992, establece que: “los sujetos pasivos deberán efectuar la rectificación de las cuotas impositivas repercutidas cuando el importe de las mismas se hubiese determinado incorrectamente o se produzcan las circunstancias que, según lo dispuesto en el artículo 80 de esta Ley, dan lugar a la modificación de la base imponible.

La rectificación deberá efectuarse en el momento en que se adviertan las causas de la incorrecta determinación de las cuotas o se produzcan las demás circunstancias a que se refiere el párrafo anterior, siempre que no hubiesen transcurrido cuatro años a partir del momento en que se devengó el Impuesto correspondiente a la operación o, en su caso, se produjeron las circunstancias a que se refiere el citado artículo 80.”.

En base a todo lo anterior, y a la interpretación que de los artículos 78 Uno y 89. Uno de la Ley 37/1992 debe darse de acuerdo a la sentencia del Tribunal de Justicia de la Unión Europea en el asunto C-317/94 de 24 de octubre de 1996, el reembolso por los fabricantes a los clientes finales del importe del precio final de compra para promocionar la venta de neumáticos de su marca, dará derecho a los fabricantes a minorar la base imponible del Impuesto sobre el Valor Añadido correspondiente a las entregas de los citados neumáticos efectuadas por la misma a sus distribuidores.

Las condiciones y requisitos que deben cumplirse para realizar la citada reducción de la base imponible son los siguientes:

-

El fabricante podrá minorar la base imponible de las entregas de neumáticos en el importe del descuento efectuado a los clientes finales, excluida la parte de dicho descuento que se corresponda con la parte de la cuota del Impuesto sobre el Valor Añadido que grava la venta efectuada por el concesionario al consumidor final.

-

La minoración de la base imponible deberá de documentarse mediante la expedición de una factura rectificativa de acuerdo con lo dispuesto por el artículo 15 del Reglamento por el que se regulan las obligaciones de facturación.

-

De dicha factura se expedirá únicamente su original, que será conservado por el fabricante en su contabilidad sin que resulte procedente entregar copia a los distribuidores. No obstante, será necesario consignar en la factura la identidad del destinatario de la operación, es decir, del distribuidor, aunque no se le envíe copia de la misma.

-

Se podrá efectuar la rectificación de varias facturas en un único documento de rectificación (art. 15.4 reglamento de facturación), siempre que se identifiquen todas las facturas rectificadas. No obstante, cuando la modificación de la base imponible tenga su origen en la concesión de descuentos o bonificaciones por volumen de operaciones, así como en los demás casos en que así se autorice por el Departamento de Gestión Tributaria de la Agencia Estatal de Administración Tributaria, no será necesaria la identificación de las facturas rectificadas, bastando la determinación del periodo al que se refieran.

-

La base imponible del Impuesto sobre el Valor Añadido correspondiente a la venta de los neumáticos efectuada por el distribuidor al cliente final no debe ni puede ser minorada por el hecho de que el consumidor final obtenga la devolución de parte del precio final de compra por parte del fabricante, dado que el distribuidor no es quien está concediendo un descuento al cliente final.

-

Solamente se podrá reducir la base imponible en el descuento que, en su caso, aplicara el propio distribuidor, cuando el descuento no fuera recuperado del fabricante (Art. 78.Tres.2º de la Ley 37/1992).

-

El importe del descuento autorizado por el fabricante a los distribuidores y ofrecido por éstos a los clientes finales ha de entenderse con el Impuesto sobre el Valor Añadido incluido.

-

La entidad fabricante deberá acreditar, por cualquier medio de prueba admitido en derecho, la realización efectiva del reembolso del importe del precio final de compra a los clientes finales.

-

El fabricante tendrá derecho a recuperar el IVA incluido en el descuento que reembolsa al distribuidor mediante la minoración del IVA devengado en la declaración-liquidación correspondiente al periodo impositivo que coincide con la fecha de expedición de la factura rectificativa o en los posteriores hasta el plazo de un año a contar desde el momento de la fecha de la realización del reembolso.

-

La modificación de la base imponible a efectuar por el fabricante no conlleva la modificación de las deducciones realizadas por el distribuidor por lo que no deberá incluirse dicha operación en la declaración anual de operaciones con terceras personas (modelo 347).

-

Si el adquirente final de los neumáticos es un empresario o profesional actuando como tal, el Impuesto deducible en su adquisición no coincidirá con el importe del Impuesto devengado consignado en la factura de venta, sino que deberá ser minorado por el destinatario en el importe resultante de multiplicar la parte de la base imponible abonada por el fabricante al adquirente, por el 21 por ciento, para que su deducción resulte equivalente al Impuesto efectivamente ingresado en las fases anteriores del proceso de producción y distribución de los neumáticos.

Se reduce temporalmente el IVA de determinados combustibles

El pasado miércoles, 21 de septiembre, se publicó en el BOE el Real Decreto-ley 17/2022, de 20 de septiembre, por el que se adoptan medidas urgentes en el ámbito de la energía, en la aplicación del régimen retributivo a las instalaciones de cogeneración y se reduce temporalmente el tipo del Impuesto sobre el Valor Añadido aplicable a las entregas, importaciones y adquisiciones intracomunitarias de determinados combustibles.

Destacan las siguientes medidas:

-

Reducción del 21 al 5 por ciento del tipo de IVA que recae sobre todos los componentes de la factura de las entregas de gas natural. Esta medida se adopta con carácter excepcional y transitorio para responder al incremento de precios en el mercado energético.

-

Se establece también de forma excepcional y transitoria una reducción desde el 21 al 5 por ciento, en el tipo impositivo del IVA que recae sobre las entregas de briquetas y pellets procedentes de la biomasa y a la madera para leña utilizados en sistemas de calefacción. Se pretende con ello favorecer el desarrollo y la utilización de combustibles menos contaminantes en sistemas de calefacción y fomentar la suficiencia energética

Estas medidas serán de aplicación desde el 1 de octubre de 2022 y hasta el 31 de diciembre de 2022.

En relación con esta cuestión debemos señalar que este Real Decreto Ley 17/2022 no ha regulado qué tipo de recargo de equivalencia debe aplicarse en estas operaciones, cuestión, que deberá ser aclarada con celeridad por la Administración tributaria.

Deducciones autonómicas en el IRPF por gastos escolares

Índice

1.1. Deducción por ayuda doméstica

1.2. Deducción por gastos educativos

2.1. Deducción por adquisición de libros de texto y material escolar. 5

2.2. Deducción por gastos de guardería. 7

3.1. Deducción por gastos de descendientes en centros de 0 a 3 años

3.2. Deducción por adquisición de libros de texto y material escolar

4.1. Deducción por gastos de adquisición de libros de texto

4.2. Deducción por gastos de aprendizaje extraescolar de idiomas extranjeros

4.3. Deducción para cursar estudios de educación superior fuera de la isla de residencia habitual

5.1. Deducción por gastos de guardería

5.2. Deducción por gastos de estudios de educación superior

6.1. Deducción por gastos de guardería

7.1. Deducción por gastos de guardería

7.2. Deducciones por gastos en la adquisición de libros de texto y por la enseñanza de idiomas

8.1. Deducción por cuidado de hijos menores de 4 años

8.2. Deducción por cuotas a la Seguridad Social de empleadas del hogar

10.1. Deducción por la compra de material escolar

10.2. Deducción por cuidado de hijos menores de hasta 14 años inclusive

11.1. Deducción por cuidado de hijos menores

13.1. Deducción por gastos educativos

13.2. Deducción por cuidado de hijos menores de tres años

14.1. Deducción por gastos de guardería

14.2. Deducción por gastos en la adquisición de material escolar y libros de texto

14.3. Deducción por conciliación

15.2. Deducción por cantidades destinadas a la adquisición de material escolar

1. ANDALUCÍA1

1.1. Deducción por ayuda doméstica1.1.

Cuantía de la deducción: 20 % del importe de la cuota fija correspondiente a la cotización anual de un empleado satisfecha a la Seguridad Social por el empleador en el sistema especial del régimen general de empleados del hogar.

Límite máximo: 500 euros anuales.

Requisitos:

-

Ser titular del hogar familiar, siempre que este último constituya su vivienda habitual.

-

Constar en la Tesorería General de la Seguridad Social por la afiliación en Andalucía al Sistema Especial del Régimen General de la Seguridad Social de Empleados del Hogar.

-

Que los cónyuges o miembros integrantes de la pareja inscrita en el Registro de Parejas de Hecho de la Comunidad Autónoma de Andalucía o en registros análogos de otras administraciones públicas sean madres o padres de hijos que den derecho al mínimo por descendientes y que ambos perciban rendimientos del trabajo o de actividades económicas.

-

Se aplica también a los contribuyentes sean madres o padres de familia monoparental y perciban rendimientos del trabajo o de actividades económicas.

-

También se podrán aplicar la deducción, los contribuyentes sean de edad igual o superior a 75 años. En este supuesto, podrá aplicarse la deducción la persona titular del hogar familiar o su cónyuge o pareja de hecho.

Incompatibilidad: Esta deducción es incompatible con la deducción autonómica por asistencia a personas con discapacidad que necesiten ayuda de terceras personas, cuando se trate de la misma persona empleada la que dé derecho a la aplicación de ambas deducciones.

Normativa: art. 19 Ley 5/2021, regulado por primera vez en art. 1 Ley 1/2008, en vigor 12-12-08.

1.2. Deducción por gastos educativos1.2.

Cuantía de la deducción: 15 % de las cantidades satisfechas en el período impositivo por los gastos de enseñanza escolar o extraescolar de idiomas, de informática o de ambas.

Límite máximo: 150€ anuales por cada descendiente.

Requisitos:

-

Que la suma de las bases imponibles general y del ahorro no sea superior a 80.000€ en tributación individual o a 100.000€ en caso de tributación conjunta.

-

Se aplicará respecto de aquellos descendientes por los que se tenga derecho al mínimo por descendiente regulado en la normativa estatal del impuesto sobre la renta de las personas físicas.

-

Que el contribuyente que aplique la deducción satisfaga de forma efectiva los gastos. Cuando haya más de un contribuyente con derecho a la aplicación de la deducción, la misma se aplicará sobre la base de las cantidades que cada declarante hubiera satisfecho, con el límite máximo de deducción previsto.

Normativa: art. 15 Ley 5/2021, en vigor 2022.

2. ARAGÓN2.

2.1. Deducción por adquisición de libros de texto y material escolar2.1.

Cuantía de la deducción: cantidades destinadas a la adquisición de libros de texto editados para educación primaria y educación secundaria obligatoria, así como las cantidades destinadas a la adquisición de material escolar para dichos niveles educativos.

Límite máximo:

-

En las declaraciones conjuntas:

-

Los contribuyentes que no tengan la condición legal de familia numerosa para los que la cantidad resultante de la suma de la base imponible general y de la base imponible del ahorro se encuentre comprendida en los tramos que se indican a continuación, podrán deducirse hasta las siguientes cuantías:

- Hasta 12.000 euros: 100 euros por hijo

- Entre 12.000,01 y 20.000,00 euros: 50 euros por hijo

- Entre 20.000,01 y 25.000,00 euros: 37,50 euros por hijo

-

Los contribuyentes que tengan la condición legal de familia numerosa: una cuantía fija de 150 euros por cada hijo, siempre que la suma de la base imponible general y del ahorro no supere la cuantía de 40.000 euros.

-

En las declaraciones individuales:

-

Los contribuyentes que no tengan la condición legal de familia numerosa para los que la cantidad resultante de la suma de la base imponible general y la base imponible del ahorro se encuentre comprendida en los tramos que se indican a continuación, podrán deducirse hasta las siguientes cuantías:

- Hasta 6.500 euros: 50 euros por hijo

- Entre 6.500,01 y 10.000,00 euros: 37,50 euros por hijo

- Entre 10.000,01 y 12.500,00 euros: 25 euros por hijo

-

Los contribuyentes que tengan la condición legal de familia numerosa: una cuantía fija de 75 euros por cada hijo, siempre que la suma de la base imponible general y del ahorro no supere la cuantía de 30.000 euros.

Requisitos:

-

Que se trate de descendientes que den derecho a la aplicación del mínimo por descendientes.

-

Justificación documental de la adquisición de los libros de texto y del material escolar podrá realizarse mediante factura o cualquier otro medio del tráfico jurídico o económico admitido en Derecho.

-

La deducción corresponderá al ascendiente que haya satisfecho las cantidades destinadas a la adquisición de los libros de texto y del material escolar, salvo si se trata de matrimonios con el régimen económico del consorcio conyugal aragonés o análogo, en cuyo caso las cantidades satisfechas se atribuirán a ambos cónyuges por partes iguales.

Normativa: Art. 110-11 TR aprobado por D.Leg. 1/2005, introducido por art. 1.8 Ley 10/2012, vigor 2013, redacción actual dada por art. 1.8 Ley 2/2014.

2.2. Deducción por gastos de guardería2.2.

Cuantía de la deducción: 15% de las cantidades satisfechas en el periodo impositivo por los gastos de custodia de hijos menores de 3 años en guarderías o centros de educación infantil.

Límite máximo: 250 euros por cada hijo, con carácter general, y de 125 euros en el periodo impositivo que el niño cumpla los 3 años de edad.

Requisitos:

-

Que los descendientes den derecho a la aplicación del mínimo por descendiente.

-

Que la suma de la base liquidable general y de la base liquidable del ahorro sea inferior a 35.000 euros en declaraciones individuales, e inferior a 50.000 euros en declaraciones conjuntas.

-

Que la base imponible del ahorro no supere 4.000 euros.

-

Cuando los hijos que den derecho a la deducción convivan con más de un contribuyente, el importe de la deducción se prorrateará por partes iguales.

Normativa: Art. 110-17 TR aprobado por D.Leg. 1/2005, introducido por art. 1.10 Ley 14/2014, vigor 2015.

3. ASTURIAS3.

3.1. Deducción por gastos de descendientes en centros de 0 a 3 años3.1.

Cuantía de la deducción: 15% de las cantidades satisfechas en el periodo impositivo en concepto de gastos de descendientes en centros de cero a tres años.

Límite máximo: 330 € anuales por cada descendiente.

Porcentaje incrementado: Se establece un porcentaje incrementado del 30% de deducción para los contribuyentes que tengan su residencia habitual en zonas rurales en riesgo de despoblación.

Límite máximo: 660 euros.

Requisitos:

-

Que los progenitores, adoptantes, o tutores convivan con el menor.

-

Que la base imponible no resulte superior a 25.009 € en tributación individual ni a 35.240 € en tributación conjunta.

-

Cuando exista más de un contribuyente con derecho a la aplicación del beneficio fiscal, el importe de la deducción se prorrateará por partes iguales en la declaración de cada uno de ellos.

-

En el período impositivo en el que el menor cumpla los tres años, la deducción se calculará de forma proporcional al número de meses en que se cumplan los requisitos.

Normativa: Art. 14 bis TR aprobado por Dec. Leg. 2/2014, introducido por art. 39.Dos Ley 11/2014, vigor 2015 y modificado por la Ley 3/2020, de 30 de diciembre de Presupuestos del Principado de Asturias.

3.2. Deducción por adquisición de libros de texto y material escolar3.2.

Cuantía de la deducción: Cantidades satisfechas para la adquisición de libros de texto editados para Educación Primaria y ESO, así como las cantidades destinadas a la adquisición de material escolar para dichos niveles educativos.

Límites máximos:

-

En las declaraciones conjuntas:

-

Los contribuyentes que no tengan la condición legal de familia numerosa para los que la cantidad resultante de la suma de la base imponible general y de la base imponible del ahorro se encuentre comprendida en los tramos que se indican a continuación, podrán deducirse hasta las siguientes cuantías:

-

Hasta 12.000 euros: 100 euros por descendiente

-

Entre 12.000,01 y 20.000,00 euros: 75 euros por descendiente

-

Entre 20.000,01 y 25.000,00 euros: 50 euros por descendiente

-

Los contribuyentes que tengan la condición legal de familia numerosa: una cuantía fija de 150 euros por descendiente.

-

En las declaraciones individuales:

-

Los contribuyentes que no tengan la condición legal de familia numerosa para los que la cantidad resultante de la suma de la base imponible general y la base imponible del ahorro se encuentre comprendida en los tramos que se indican a continuación, podrán deducirse hasta las siguientes cuantías:

-

Hasta 6.500 euros: 50 euros por descendiente

-

Entre 6.500,01 y 10.000,00 euros: 37,50 euros por descendiente

-

Entre 10.000,01 y 12.500,00 euros 25 euros por descendiente

-

Los contribuyentes que tengan la condición legal de familia numerosa: una cuantía fija de 75 euros por descendiente.

Requisitos:

-

Que la base imponible del contribuyente no resulte superior a 12.500 euros en tributación individual ni a 25.000 euros en tributación conjunta.

-

La deducción corresponderá al ascendiente que haya satisfecho las cantidades destinadas a la adquisición de los libros de texto y del material escolar.

-

Cuando exista más de un contribuyente con derecho a la aplicación del beneficio fiscal, el importe de la deducción se prorrateará por partes iguales en la declaración de cada uno de ellos.

-

La deducción se minora en la cantidad correspondiente a las becas y ayudas percibidas, en el período impositivo de que se trate, del Principado de Asturias o de cualquier otra Administración Pública que cubran la totalidad o parte de los gastos por adquisición de los libros de texto y material escolar.

Normativa: Art. 14 ter TR aprobado por Dec. Leg. 2/2014, introducido por art. 39. Tres Ley 11/2014, vigor 2015.

3.3. Deducción por gastos de transporte público para residentes en zonas rurales en riesgo de despoblación3.3.

Cuantía de la deducción: 10 % de los gastos de adquisición de abono transporte por cada descendiente o adoptado soltero, menor de 25 años que conviva con el contribuyente y no tenga rentas anuales, excluidas las exentas, superiores a 8.000 € y que curse estudios de bachillerato, formación profesional o enseñanzas universitarias fuera de la zona rural en riesgo de despoblación.

Límite máximo: 300 euros.

Requisitos:

-

Los gastos se deban a la adquisición de abonos transporte de carácter público unipersonal y nominal.

-

Que la base imponible no sea superior a 25.009 € en tributación individual o a 35.240 € en tributación conjunta.

-

Que se justifique el gasto mediante factura o cualquier otro medio admitido en Derecho.

La deducción se aplicará en el período impositivo en el que se efectúe el gasto con independencia del período de vigencia del abono adquirido.

Normativa: art. 14 sexies TR aprobado por D. Leg. 2/2014, introducido por art. 37. Tres Ley 8/2019, vigor 2020, redacción actual dada por art. 39.Uno Ley 6/2021.

4. ISLAS BALEARES4.

4.1. Deducción por gastos de adquisición de libros de texto4.1.

Cuantía de la deducción: 100% del importe de los gastos en libros de texto editados para el desarrollo y la aplicación de los currículums correspondientes al segundo ciclo de educación infantil, a la educación primaria, a la educación secundaria obligatoria, al bachillerato y a los ciclos formativos de formación profesional específica.

Límites máximos:

-

En declaraciones conjuntas, los contribuyentes para los cuales la cantidad que resulte de la base imponible total sea:

- Hasta 10.000 euros: 200 euros por hijo.

- Entre 10.000,01 euros y 20.000 euros: 100 euros por hijo.

- Entre 20.000,01 euros y 25.000 euros: 75 euros por hijo.

-

En declaraciones individuales, los contribuyentes para los cuales la cantidad que resulte de la base imponible total sea:

- Hasta 6.500 euros: 100 euros por hijo.

- Entre 6.500,01 euros y 10.000 euros: 75 euros por hijo.

- Entre 10.000,01 euros y 12.500 euros: 50 euros por hijo.

Requisitos:

-

Que se trate de hijos que den derecho a la aplicación del mínimo por descendientes.

-

Que la base imponible total no supere el importe de 27.500 euros en el caso de tributación conjunta y de 13.750 euros en el de tributación individual.

-

Justificación documental, mediante las facturas o los correspondientes documentos equivalentes, que habrán de mantenerse a disposición de la Administración tributaria.

-

Si los hijos conviven con ambos padres y estos optan por la tributación individual, la deducción se prorrateará por partes iguales en la declaración de cada uno de ellos.

Normativa: Art. 4 TR aprobado por Dec. Leg. 1/2014, regulada por primera vez en el art. 1 Ley 20/2001, vigor 2002. Límites de base imponible modificados por DF segunda.3 Decreto ley 4/2022.

4.2. Deducción por gastos de aprendizaje extraescolar de idiomas extranjeros4.2.

Cuantía de la deducción: 15% de los importes destinados en el aprendizaje extraescolar de idiomas extranjeros por los hijos que cursen los estudios correspondientes al segundo ciclo de educación infantil, a la educación primaria, a la educación secundaria obligatoria, al bachillerato y a los ciclos formativos de formación profesional específica.

Límite máximo: 100 euros por hijo.

Requisitos:

-

Que se trate de hijos que den derecho a la aplicación del mínimo por descendientes.

-

Que la base imponible total no supere el importe de 27.500 euros en el caso de tributación conjunta y de 13.750 euros en el de tributación individual.

-

Justificación documental, mediante las facturas o los correspondientes documentos equivalentes, que habrán de mantenerse a disposición de la Administración tributaria.

-

Si los hijos conviven con ambos padres y estos optan por la tributación individual, la deducción se prorrateará por partes iguales en la declaración de cada uno de ellos.

Normativa: Art. 4 bis TR aprobado por D. Leg. 1/2014, medida introducida por DF segunda.9 Ley 13/2014, vigor 2015. Límites de base imponible modificados por DF segunda.4 Decreto ley 4/2022.

4.3. Deducción para cursar estudios de educación superior fuera de la isla de residencia habitual4.3.

Cuantía de la deducción: 1.500 € por cada descendiente que dependa económicamente del contribuyente y curse, fuera de la isla del archipiélago balear en la que se encuentre la residencia habitual del contribuyente, estudios universitarios, enseñanzas artísticas superiores, formación profesional de grado superior, enseñanzas profesionales de artes plásticas y diseño de grado superior, enseñanzas deportivas de grado superior o cualquier otro estudio que, de acuerdo con la legislación orgánica estatal en materia de educación, se considere educación superior.

La cuantía de la deducción será de 1.600 € para los contribuyentes con una base imponible total inferior a 18.000 € en tributación individual o a 30.000 € en tributación conjunta.

Límite máximo: con el límite del 50% de la cuota íntegra.

Requisitos:

-

Que los estudios completen un curso académico o un mínimo de 30 créditos.

-

Que no haya oferta educativa pública en la isla de residencia, diferente a la virtual o a distancia, para realizar los estudios que determinen el traslado a otro lugar para cursarlos.

-

Que la base imponible total del contribuyente no sea superior a 33.000 € en tributación individual o a 52.800 € en tributación conjunta.

-

Que el descendiente que genera el derecho a deducción no obtenga durante el ejercicio rentas superiores a 8.000 €.

Normativa: Art. 4 ter TR aprobado por D. Leg. 1/2014, medida introducida por DF segunda.3 Ley 13/2017, vigor 31-12-2017. Límites de base imponible modificados por DF segunda.5 Decreto ley 4/2022.

4.4. Deducción por gastos relativos a los descendientes o acogidos menores de seis años por motivos de conciliación4.4.

Cuantía y límite máximo de deducción:

40 %, con un límite de 600 €, del importe anual satisfecho por gastos de estancia de niños de 0 a 3 años en escuelas infantiles o en guarderías, servicios de custodia, comedor o actividades extraescolares de niños de 3 a 6 años en centros educativos o por contratación laboral de una persona para cuidado de menores de 0 a 6 años.

Requisitos:

-

Que los contribuyentes desarrollen actividades por cuenta propia o ajena que generen rendimientos del trabajo o de actividades económicas.

-

Que la base imponible total no sea superior a 30.000 € en tributación individual o a 48.000 € en tributación conjunta.

-

Que las cantidades se satisfagan mediante tarjeta de crédito o de débito, transferencia bancaria, cheque nominativo o ingreso en cuenta de entidades de crédito.

En el supuesto de deducción de los gastos de la contratación de una persona empleada, esta tiene que estar dada de alta en el régimen especial para empleados del hogar de la Seguridad Social.

Normativa: Art. 6. bis TR aprobado por D. Leg. 1/2014, introducido por DF segunda.3 Ley 14/2018, vigor 31-12-2018

5. CANARIAS5.

5.1. Deducción por gastos de guardería5.1.

Cuantía de la deducción: 15 por 100 de las cantidades satisfechas en el periodo impositivo por los gastos de guardería por niños menores de 3 años.

Límite máximo: 400 euros anuales por cada niño.

Requisitos:

-

Podrán aplicarse la deducción los progenitores o tutores con quienes convivan los niños.

-

Se asimila a descendientes aquellas personas vinculadas con el contribuyente por razón de tutela o acogimiento no remunerado, en los términos previstos en la legislación vigente.

-

El gasto de guardería se deberá justificar a través de factura que debe cumplir todas las condiciones establecidas en el Reglamento por el que se regulan las obligaciones de facturación. La factura recibida por el contribuyente deberá conservarse durante el plazo de prescripción, admitiéndose copia de la misma en el supuesto de que dos o más contribuyente tengan derecho a la deducción y no opten, o no puedan optar, por la tributación conjunta.

-

Que ninguno de los contribuyentes haya obtenido rentas por importe superior a 39.000 euros en el periodo impositivo. En el supuesto de tributación conjunta, este requisito se entenderá cumplido si la renta de la unidad familiar no excede de 52.000 euros.

-

Cuando dos o más contribuyentes tengan derecho a la deducción y no opten, o no puedan optar, por la tributación conjunta, su importe se prorrateará entre ellos por partes iguales.

-

En el periodo impositivo en el que el menor cumpla 3 años, se calculará de forma proporcional al número de meses en que se cumplan los requisitos.

Normativa: Art. 12 TR aprobado por D.Leg. 1/2009; esta medida fue regulada por primera vez en art. 6 Ley 10/2002, introducido por el art. 1º Ley 2/2004, vigor 2004 conforme a la DF 3ª, redacción actual dada por DA 20ª Ley 14/2007; requisitos modificados por art. 45.Siete Ley 4/2012 y DF octava. Nueve Ley 7/2017.

5.2. Deducción por gastos de estudios de educación superior5.2.

Cuantía de la deducción: 1.500 euros por cada descendiente o adoptado soltero menor de 25 años, que dependa económicamente y que curse los estudios de educación superior previstos en el apartado 5 del artículo 3 de la Ley Orgánica 2/2006, de 3 de mayo, de Educación, fuera de la isla en la que se encuentre la residencia habitual del contribuyente. La cuantía de la deducción será de 1.600 euros para los contribuyentes cuya base liquidable sea inferior a 33.007,20 euros.

Límite máximo: el 40 por 100 de la cuota íntegra autonómica.

Requisitos:

-

Que los estudios abarquen un curso académico completo o un mínimo de 30 créditos;

-

Que en la isla de residencia del contribuyente no exista oferta educativa pública, diferente de la virtual o a distancia, para la realización de los estudios que determinen el traslado a otro lugar para ser cursados.

-

Que el contribuyente no haya obtenido rentas en el periodo impositivo en que se origina el derecho a la deducción, por importe superior a 39.000 euros; en el supuesto de tributación conjunta, que la unidad familiar no haya obtenido rentas por importe superior a 52.000 euros.

-

Que el descendiente que origina el derecho a la deducción no haya obtenido rentas en el periodo impositivo por importe superior a 8.000 euros o, cualquiera que sea su importe, rentas procedentes exclusivamente de ascendientes por consanguinidad o de entidades en las que los ascendientes tengan una participación de un mínimo del 5 por 100 del capital, computado individualmente, o un mínimo del 20 por 100 computado conjuntamente los ascendientes.

-

Cuando varios contribuyentes tengan distinto grado de parentesco con quien curse los estudios que originan el derecho a la deducción, solamente podrán practicar la deducción los de grado más cercano.

-

Cuando dos o más contribuyentes tengan derecho a esta deducción y no opten o no puedan optar por la tributación conjunta, la deducción se prorrateará entre ellos.

Normativa: Art. 7 TR aprobado por D.Leg. 1/2009, redacción actual dada por disp. final séptima. Dos de la Ley 19/2019, de 30 de diciembre, de la Comunidad Autónoma de Canarias.; esta medida fue regulada por primera vez en art. 2.4 Ley 10/2002, vigor 2003.

5.3. Deducción por gastos de estudios en educación infantil, primaria, enseñanza secundaria obligatoria, bachillerato y formación profesional de grado medio5.3.

Cuantía de la deducción: cantidades satisfechas en el periodo impositivo por la adquisición de material escolar, libros de texto, transporte y uniforme escolar, comedores escolares y refuerzo educativo, de descendientes o adoptados que se encuentre escolarizado en educación infantil, primaria, enseñanza secundaria obligatoria, bachillerato y formación profesional de grado medio.

Límite máximo: 100 euros, por el primer descendiente o adoptado y 50 euros adicionales por cada uno de los restantes descendientes.

Requisitos:

-

Que los descendientes o adoptados den lugar a la aplicación del mínimo por descendiente.

-

Que el contribuyente no haya obtenido rentas en el periodo impositivo en que se origina el derecho a la deducción, por importe superior a 39.000 euros; en el supuesto de tributación conjunta, que la unidad familiar no haya obtenido rentas por importe superior a 52.000 euros.

-

El gasto se deberá justificar a través de factura que debe cumplir todas las condiciones establecidas en el Reglamento por el que se regulan las obligaciones de facturación. La factura recibida por el contribuyente deberá conservarse durante el plazo de prescripción, admitiéndose copia de la misma en el supuesto de que dos o más contribuyentes tengan derecho a la deducción y no opten, o no puedan optar, por la tributación conjunta.

-

Cuando varios contribuyentes tengan distinto grado de parentesco con quien curse los estudios que originan el derecho a la deducción, solamente podrán practicar la deducción los de grado más cercano.

-

Cuando dos o más contribuyentes tengan derecho a esta deducción, la deducción se prorrateará entre ellos por partes iguales.

Normativa: Art. 7 bis TR aprobado por D.Leg. 1/2009, introducido por DF octava.Cinco Ley 7/2017, vigor 2017.

6. CANTABRIA6.

6.1. Deducción por gastos de guardería6.1.

Cuantía de la deducción: El 15 por 100 de los gastos de guardería de los hijos biológicos o adoptados.

Límite: 300 euros anuales por hijo menor de tres años.

Requisitos:

-

Que la base liquidable del periodo, después de las reducciones por mínimo personal y familiar, sea inferior a:

22.946 euros en tributación individual.

31.485 euros en tributación conjunta.

-

La deducción solo puede ser aplicada por el progenitor o adoptante que satisfaga efectivamente los gastos, con independencia de si existe o no convivencia con el hijo, aunque tratándose de matrimonios en régimen de gananciales los importes satisfechos se entenderán atribuidos a los cónyuges por partes iguales. En el resto de los casos (separación de bienes, parejas de hecho, etc.) se deberá acreditar quién ha satisfecho los gastos.

-

La cuantía satisfecha por cada progenitor o adoptante determina el importe de la deducción que corresponde a cada uno de los progenitores que hayan satisfecho los gastos. El límite de 300 euros se prorratea en función del número de personas con derecho a la deducción.

-

Que las cantidades que forman parte de la base de deducción se justifiquen con factura y que hayan sido satisfechas mediante tarjeta de crédito o débito, transferencia bancaria, cheque nominativo o ingreso en cuentas en entidades de crédito a las personas o entidades que presten los servicios, no dando derecho a deducción, en ningún caso, las cantidades satisfechas en efectivo.

Normativa: Art. 2.8 del Texto Refundido de la Ley de Medidas Fiscales en materia de tributos cedidos por el Estado, aprobado por Decreto Legislativo 62/2008, de 19 de junio, redacción dada por la Ley de la Comunidad Autónoma de Cantabria 5/2019, de 23 de diciembre, de medidas fiscales y administrativas.

6.2. Deducción por gastos de guardería para contribuyentes que tengan su residencia habitual en zonas rurales de Cantabria en riesgo de despoblamiento6.2.

Aplicable a los contribuyentes que tengan su residencia en municipios o ayuntamientos que tengan una población inferior a 2.000 habitantes, una densidad de población inferior a 12,5 habitantes por kilómetro cuadrado o una tasa de envejecimiento superior al 30 %.

Cuantía y límite máximo de deducción: 30 % de los gastos de guardería de los hijos o adoptados menores de 3 años, con un límite de 600 € anuales por cada hijo.

Requisitos:

-

Que la base liquidable, después de las reducciones por mínimo personal y familiar, sea inferior a 22.946 € en tributación individual o a 31.485 € en tributación conjunta.

-

Esta deducción es incompatible con la deducción general por gastos de guardería.

Normativa: Art. 2.11 TR aprobado por D.Leg. 62/2008, introducido por art. 3.Siete Ley 5/2019, vigor 2020.

7. CASTILLA-LA MANCHA7.

7.1. Deducción por gastos de guardería7.1.

Cuantía de la deducción: 15 % de las cantidades satisfechas en el periodo impositivo por los gastos de guardería o custodia de hijos menores de 3 años en guarderías o centros de educación infantil.

Límite máximo: 250 € por hijo con carácter general y de 125 € en el periodo impositivo en el que el hijo cumpla 3 años.

Requisitos:

-

Solo se tendrán en cuenta aquellos hijos que den derecho a la aplicación del mínimo por descendientes.

-

De las cantidades satisfechas se deben minorar el importe de las becas o ayudas obtenidas de cualquier Administración Pública que cubran todos o parte de los gastos de custodia.

-

Cuando las hijas o los hijos que den derecho a la deducción convivan con más de un contribuyente, el importe de la deducción se prorrateará conforme al hecho de que aquellas o aquellos den derecho al mínimo por descendientes a más de un contribuyente.

Normativa: art. 3 bis Ley 8/2013, introducido por art. 2. Dos Ley 1/2022, vigor 01-01-2021.

7.2. Deducciones por gastos en la adquisición de libros de texto y por la enseñanza de idiomas7.2.

Cuantía de la deducción: cantidades satisfechas por los gastos destinados a la adquisición de libros de texto editados para las etapas correspondientes a la educación básica obligatoria, así como el 15% de las cantidades satisfechas durante el período impositivo por la enseñanza de idiomas recibida, como actividad extraescolar, por los hijos o descendientes durante las etapas correspondientes a la educación básica obligatoria.

Límite máximo:

-

Declaraciones conjuntas:

-

Los contribuyentes que no tengan la condición legal de familia numerosa, para los que la cantidad resultante de la suma de la base imponible general y de la base imponible del ahorro menos el mínimo por descendientes se encuentre comprendida en los tramos que se indican a continuación, podrán deducirse hasta las siguientes cuantías:

-

Hasta 12.000 euros: 100 euros por hijo.

-

Entre 12.000,01 y 20.000,00 euros: 50 euros por hijo.

-

Entre 20.000,01 y 25.000,00 euros: 37,50 euros por hijo.

-

Los contribuyentes que tengan la condición legal de familia numerosa, para los que la cantidad resultante de la suma de la base imponible general y de la base imponible del ahorro menos el mínimo por descendientes se encuentre comprendida en el tramo que se indica a continuación, podrán deducirse hasta las siguientes cuantías:

-

Hasta 40.000 euros: 150 euros por hijo.

-

Declaraciones individuales:

-

Los contribuyentes que no tengan la condición legal de familia numerosa, para los que la cantidad resultante de la suma de la base imponible general y la base imponible del ahorro menos el mínimo por descendientes se encuentre comprendida en los tramos que se indican a continuación, podrán deducirse hasta las siguientes cuantías:

-

Hasta 6.500 euros: 50 euros por hijo.

-

Entre 6.500,01 y 10.000,00 euros: 37,50 euros por hijo.

-

Entre 10.000,01 y 12.500,00 euros: 25 euros por hijo.

-

Los contribuyentes que tengan la condición legal de familia numerosa, para los que la cantidad resultante de la suma de la base imponible general y la base imponible del ahorro menos el mínimo por descendientes se encuentre comprendida en el tramo que se indica a continuación, podrán deducirse la siguiente cuantía:

-

Hasta 30.000 euros: 75 euros por hijo.

Requisitos:

-

Sólo tendrán derecho a practicar la deducción los padres o ascendientes respecto de aquellos hijos o descendientes escolarizados que den derecho a la reducción prevista en concepto de mínimo por descendientes.

-

Estar en posesión de los justificantes acreditativos del pago de los conceptos objeto de deducción.

-

La deducción se minorará en el importe de las becas y ayudas concedidas en el periodo impositivo de que se trate por la Administración de la Junta de Comunidades de Castilla-La Mancha, o por cualquier otra Administración Pública.

Normativa: Art. 3 Ley 8/2013, vigor 30-11-2013.

8. CASTILLA Y LEÓN8.

8.1 Deducción por cuidado de hijos menores de 4 años8.1.

Cuantía de la deducción: Los contribuyentes que, por motivos de trabajo, por cuenta propia o ajena, tengan que dejar a sus hijos menores al cuidado de una persona empleada de hogar o en guarderías o centros escolares, podrán optar por deducirse una de las siguientes cantidades:

-

El 30 por 100 de las cantidades satisfechas en el período impositivo a la persona empleada del hogar.

-

El 100 por 100 de los gastos satisfechos de preinscripción y de matrícula, así como los gastos de asistencia en horario general y ampliado y los gastos de alimentación, siempre que se hayan producido por meses completos, en escuelas infantiles, centros y guarderías infantiles de la Comunidad de Castilla y León, inscritas en el registro de centros para la conciliación de la vida familiar y laboral.

En caso de que el contribuyente tenga derecho al incremento de la deducción estatal por maternidad, el importe de la misma minorará la cuantía de la deducción autonómica y el límite de 1.320 euros se verá reducido en la cantidad a que el contribuyente tuviera derecho por la deducción estatal.

Límite máximo:

-

Por gastos de empleada del hogar: 322 euros

-

Por gastos en escuelas, centros y guarderías: 1.320 euros.

Requisitos:

-

Que a la fecha de devengo del impuesto los hijos a los que sea de aplicación el mínimo por descendiente tuvieran menos de 4 años de edad.

-

Que los progenitores que tienen derecho a la aplicación del mínimo por descendiente respecto a los hijos que cumplen los requisitos realicen una actividad por cuenta propia o ajena, por la cual estén dados de alta en el régimen correspondiente de la Seguridad Social o Mutualidad.

-

Que, en el supuesto de que la deducción sea aplicable por gastos de custodia por una persona empleada del hogar, ésta esté dada de alta en el Sistema Especial de Empleados de Hogar del Régimen General de la Seguridad Social.

-

El importe total de esta deducción (aplicada por ambos progenitores) más la cuantía de las ayudas públicas percibidas por este concepto y el importe, en su caso, del incremento adicional de la deducción estatal por maternidad, no podrá superar, para el mismo ejercicio, el importe total del gasto efectivo del mismo, minorándose en este caso el importe máximo de la deducción en la cuantía necesaria.

-

Que la base imponible total, menos el mínimo personal y familiar, no supere la cuantía de 18.900 € en tributación individual o 31.500 € en tributación conjunta.

Normativa: Art. 5.1 TR aprobado por D.Leg. 1/2013, en su redacción dada por el art.1.1 Ley 1/2021, el art. 17.1 de la Ley 1/2012 y el art. 5 de la Ley 4/2012; deducción regulada por primera vez en el art. 4 Ley 21/2002, vigor 2003.

8.2. Deducción por cuotas a la Seguridad Social de empleadas del hogar8.2.

Cuantía de la deducción: 15 por 100 de las cantidades que hayan satisfecho en el período impositivo por las cuotas a la Seguridad Social de un trabajador incluido en el Sistema Especial de Empleados de Hogar del Régimen General de la Seguridad Social. Será aplicable por contribuyentes con hijos menores de 4 años.

Límite máximo: 300 euros.

Requisitos:

-

Que el contribuyente tenga un hijo menor de 4 años al que sea de aplicación el mínimo por descendientes.

-

Que la base imponible total, menos el mínimo personal y familiar, no supere la cuantía de 18.900 € en tributación individual o 31.500 € en tributación conjunta.

Normativa: Art. 5.2 TR aprobado por D.Leg. 1/2013, redacción actual dada por art.1.1 Ley 1/2021, medida introducida por art. 8 Ley 19/2010, vigor 2011.

9. CATALUÑA9.

9.1. Deducción por el pago de intereses de préstamos concedidos a través de la Agencia de Gestión de Ayudas Universitarias y de Investigación para la financiación de estudios de máster y de doctorado9.1.

Cuantía: 100 % de los intereses pagados en el periodo impositivo.

Normativa: Art. 1.3 Ley 31/2002, vigor 2003, redacción actual dada, con efectos desde 30-7-2011, por art. 51 Ley 7/2011.

10. EXTREMADURA10.

10.1. Deducción por la compra de material escolar10.1.

Cuantía de la deducción: 15 euros por compra de material escolar para cada hijo o descendiente a cargo del contribuyente.

Requisitos:

-

La compra de material escolar debe ir destinada a hijos o descendientes en edad escolar obligatoria por los que se tenga derecho al mínimo por descendientes regulado en la Ley del IRPF.

Se entenderá cumplido este requisito cuando el hijo o descendiente tenga una edad comprendida entre los 6 y 15 años en la fecha de devengo del impuesto.

-

Sólo tendrán derecho a practicar la deducción los padres o ascendientes que convivan con sus hijos o descendientes escolarizados. Cuando un hijo o descendiente conviva con ambos padres o ascendientes el importe de la deducción se prorrateará por partes iguales en la declaración de cada uno de ellos, en el caso de que optaran por tributación individual.

-

Que las sumas de las bases imponibles general y del ahorro, no supere las siguientes cantidades:

-

19.000 euros en tributación individual. (28.000 € para contribuyentes que tengan su residencia habitual en municipios y entidades locales menores de Extremadura con población inferior a 3.000 habitantes).

-

24.000 euros en tributación conjunta. (45.000 € para contribuyentes que tengan su residencia habitual en municipios y entidades locales menores de Extremadura con población inferior a 3.000 habitantes).

Normativa: Art. 10 Decreto legislativo 1/2018 de 11 de abril. (Art. 12 bis TR aprobado por D.Leg. 1/2018, introducido por DF segunda.Tres Ley 3/2022, vigor 2022).

10.2. Deducción por cuidado de hijos menores de hasta 14 años inclusive

Cuantía y límite máximo: 10% de las cantidades satisfechas en el período.

Límite máximo: 400 euros por unidad familiar.

Podrán aplicarse esta deducción los contribuyentes que, por motivos de trabajo, por cuenta propia o ajena, tengan que dejar a sus hijos menores de hasta 14 años inclusive al cuidado de una persona empleada del hogar o en guarderías, centros de ocio, campamentos urbanos, centros deportivos, ludotecas o similares, autorizados por la administración autonómica o local competente.

Requisitos:

-

Que en la fecha de devengo del impuesto los hijos tengan 14 o menos años de edad.

-

Que ambos padres realicen una actividad por cuenta propia o ajena por la que estén dados de alta en el régimen correspondiente de la Seguridad Social o mutualidad.

-

Que, en el caso de que la deducción sea aplicable por gastos de una persona empleada del hogar, esta esté dada de alta en el régimen correspondiente de la Seguridad Social.

-

Que en el caso de que la deducción sea aplicable por gastos en guarderías, centros de ocio, campamentos urbanos, centros deportivos, ludotecas o similares, se disponga de la correspondiente factura.

-

Que se tenga derecho a aplicar el mínimo por descendiente regulado en el artículo 58 de la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas y de modificación parcial de las Leyes de los Impuestos sobre Sociedades, sobre la Renta de No Residentes y sobre el Patrimonio por cada uno de los hijos por los que se vaya a aplicar la deducción autonómica.

-

Que la base imponible total a efectos del IRPF no exceda de 28.000 euros en tributación individual o 45.000 euros en tributación conjunta.

Cuando más de un contribuyente tenga derecho a la aplicación de esa deducción con respecto a los mismos descendientes, su importe será prorrateado entre ellos.

Normativa: Art. 6 Decreto legislativo 1/2018 de 11 de abril, redactado por art. 3 del Decreto-Ley 11/2020, de 29 de mayo, de la Comunidad Autónoma de Extremadura.

11. GALICIA11.

11.1. Deducción por cuidado de hijos menores11.1.

Cuantía y límite máximo de la deducción:

-

El 30 por 100 de las cantidades satisfechas en el período por los contribuyentes que, por motivos de trabajo, por cuenta propia o ajena, tengan que dejar a sus hijos menores al cuidado de una persona empleada del hogar o en escuelas infantiles de 0-3 años.

-

El límite máximo de la deducción es de:

-

400 euros.

-

600 euros si se tienen dos o más hijos de 3 o menos años de edad.

Requisitos y otras condiciones para la aplicación de la deducción:

-

Que los hijos tengan tres o menos años de edad (tanto para generar el derecho a la deducción como para hacer cómputo para la deducción incrementada), a la fecha de devengo del impuesto (normalmente, el 31 de diciembre).

-

Que ambos padres realicen una actividad por cuenta propia o ajena, por la cual estén dados de alta en el régimen correspondiente de la Seguridad Social o mutualidad.

-

Que cuando la deducción sea aplicable por gastos de una persona empleada en el hogar, ésta esté dada de alta en el Sistema Especial para Empleados del Hogar del Régimen General de la Seguridad Social.

-

Que la suma de las bases imponibles general y del ahorro minorada en el importe de los mínimos personal y familiar, no sobrepase los siguientes importes:

-

22.000 euros en tributación individual.

-

31.000 euros en tributación conjunta.

-

Cuando más de un contribuyente tenga derecho a la aplicación de esta deducción, por cumplir los requisitos anteriores, su importe se prorrateará entre ellos.

Normativa: Art. 5 Cinco TR Decreto legislativo 1/2011.

12. LA RIOJA12.

12.1. Deducción por gastos en escuelas infantiles, centros infantiles o personal contratado para el cuidado de hijos de 0 a 3 años aplicable a contribuyentes que fijen su residencia habitual en pequeños municipios de La Rioja y la mantengan a fecha de devengo del impuesto 12.1.

Cuantía y límite máximo de la deducción:

30 % de los gastos, con el límite máximo de 600 € por menor.

Requisitos y otras condiciones para la aplicación de la deducción

-

los progenitores deberán ejercer una actividad, por cuenta propia o ajena, fuera del domicilio familiar, al menos durante el periodo en que el menor se encuentre escolarizado o durante el periodo en que esté contratado el personal destinado a su cuidado.

-

a fecha de devengo del impuesto deberán convivir con el menor y tener derecho al mínimo por descendientes.

-

el menor deberá estar matriculado en una escuela o centro infantil de La Rioja al menos la mitad de la jornada establecida, o bien deberá acreditarse la existencia de una persona con contrato laboral y alta en Seguridad Social en el epígrafe correspondiente a Empleados del hogar-Cuidador de familias o similar para el cuidado de los menores.

-

sólo podrán aplicarse esta deducción los contribuyentes cuya base liquidable general no exceda de 18.030 € en tributación individual o de 30.050 € en tributación conjunta, siempre que la base liquidable del ahorro no supere los 1.800 €.

-

El límite de base de deducción para cada hijo estará constituido por el importe total del gasto efectivo no subvencionado satisfecho en el ejercicio a la escuela de educación infantil.

-

A efectos de la aplicación de esta deducción, tendrán la consideración de gastos las cantidades satisfechas por la preinscripción y matrícula, la asistencia, en horario general y ampliado, y la alimentación, siempre y cuando no tuvieran la consideración de rendimientos del trabajo en especie exentos.

12.2. Deducción por gastos de escolarización de cada hijo de 0 a 3 años matriculado durante un periodo mínimo de 6 meses en una escuela o centro infantil de cualquier municipio de La Rioja12.2.

Cuantía y límite máximo de la deducción:

20 % de los gastos de escolarización no subvencionados por cada hijo de 0 a 3 años matriculado en una escuela o centro de educación infantil de cualquier municipio de la Rioja, con el límite máximo de 600 € por hijo.

Requisitos:

-

Se requiere convivencia con el menor,

-

Tener derecho al mínimo por descendientes y que la base liquidable general sometida a tributación no exceda de 18.030 euros en tributación individual o de 30.050 euros en tributación conjunta y que la base liquidación del ahorro no supere los 1.800 euros.

-