|

Autoliquidaciones rectificativas en el Impuesto sobre Sociedades del ejercicio 2024

El Reglamento del Impuesto sobre Sociedades fue modificado introduciéndose un artículo, el 59 bis, por el Real Decreto 117/2024, en el que se regula la autoliquidación rectificativa para realizar las modificaciones de las autoliquidaciones.

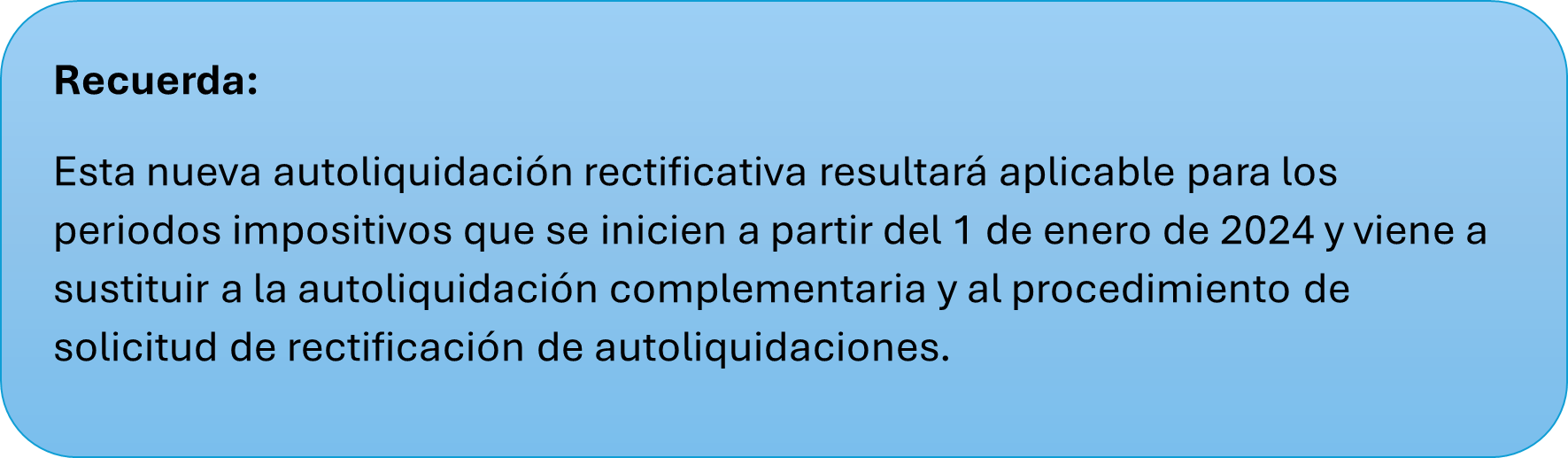

Esta nueva forma de rectificar autoliquidaciones en el Impuesto sobre Sociedades se desarrolla en la Orden HAC/657/2025, de 21 de junio, por la que se aprueban los modelos de declaración del Impuesto sobre Sociedades, para los períodos impositivos iniciados entre el 1 de enero y el 31 de diciembre de 2024 y que ha sido publicada en el BOE el 24 de junio de 2025.

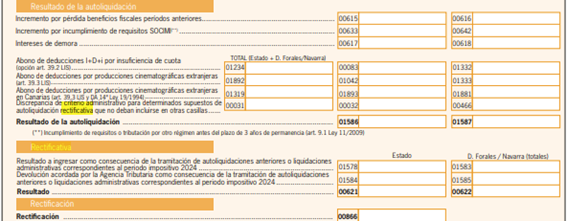

Se incorporan en el modelo 200 las casillas necesarias para que el obligado tributario pueda efectuar la rectificación que proceda.

No se ha implementado la autoliquidación rectificativa para el periodo 2024 en el régimen de consolidación fiscal (modelo 220). Sí podrán utilizar la autoliquidación rectificativa las sociedades del grupo para modificar autoliquidaciones del modelo 200.

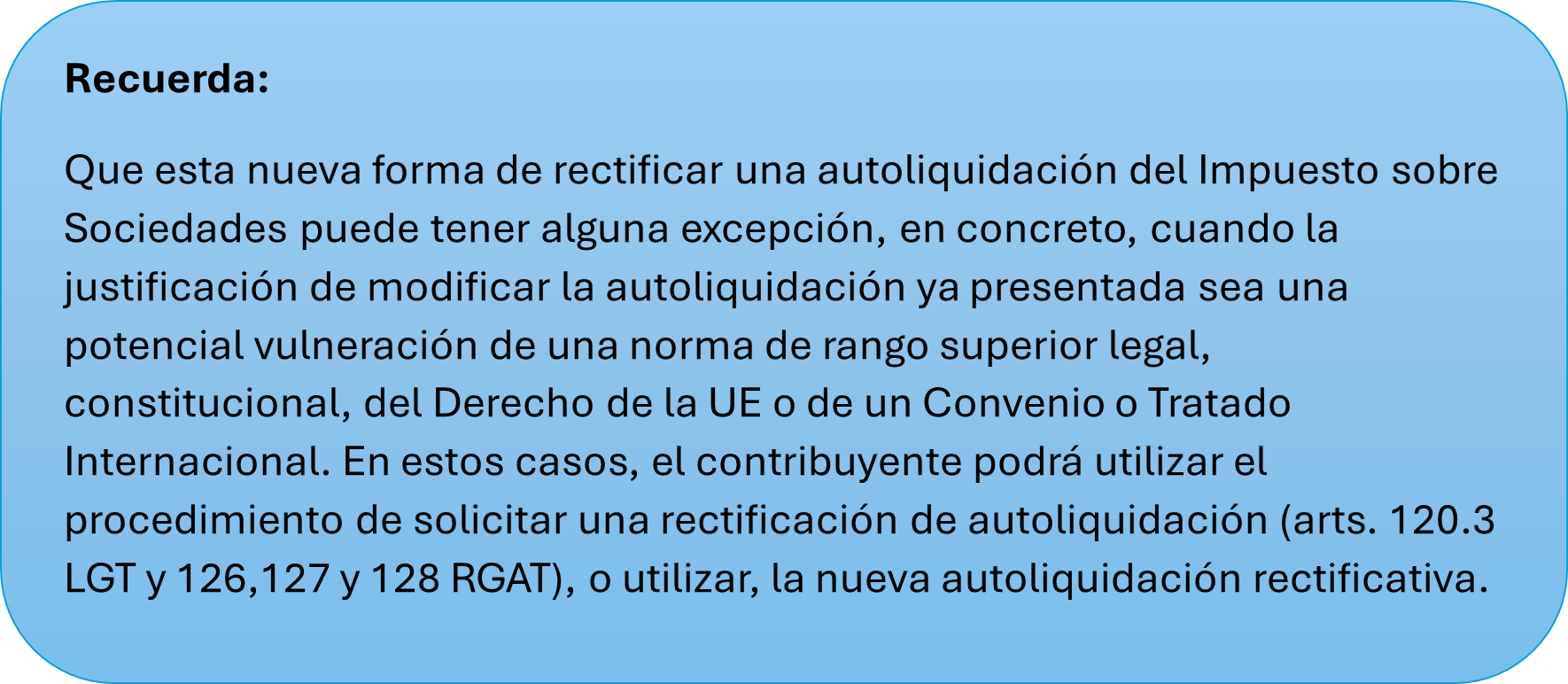

Las autoliquidaciones rectificativas se pueden presentar siempre que no haya prescrito el derecho de la administración a liquidar o el del contribuyente a solicitar devolución, de un ejercicio concreto. Si se presentara fuera del periodo voluntario de pago se considerará por la AEAT como una declaración extemporánea.

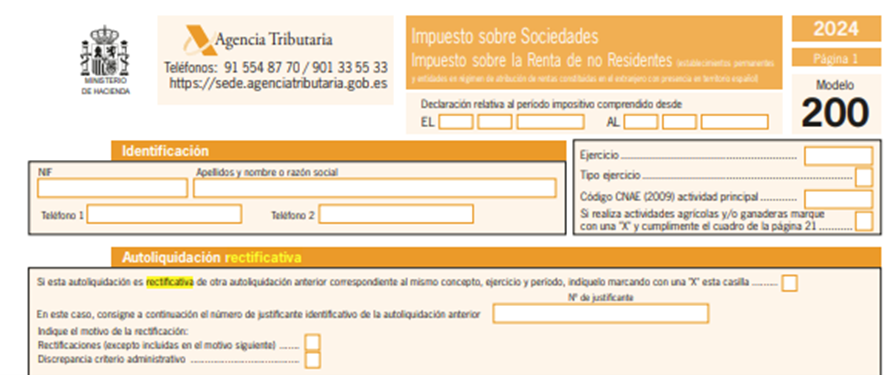

El contribuyente en la página 1 del modelo debe marcar que se trata de una autoliquidación rectificativa y en ese caso deberá incluir el número de justificante de la autoliquidación anteriormente presentada y que se va a rectificar. También en la página 1 del modelo se deberá indicar cuál es el motivo de su presentación:

1º) Rectificaciones generales, es decir, cambios que nos suponen discrepancias con normas de rango superior.

A estos efectos, el contribuyente deberá cumplimentar el apartado «Rectificativa» y en su caso, el de «Rectificación» de la página 14 bis del modelo 200.

2º) Discrepancias administrativas cuando se trate de diferencias en la interpretación, pero no supongan discrepancias con normas de rango superior.

En estos casos, el contribuyente deberá consignar en la autoliquidación rectificativa el importe que considere correcto en la casilla que corresponda.

Sólo en el caso de que esto no sea posible, el contribuyente deberá cumplimentar la casilla [00031] «Discrepancia de criterio administrativo para determinados supuestos de autoliquidación rectificativa que no deban incluirse en otras casillas» de la página 14 bis del modelo 200, cuyo importe se tendrá en cuenta para calcular el resultado de la autoliquidación rectificativa.

La finalidad fundamental de la autoliquidación rectificativa es modificar, completar o corregir una declaración anterior. Su presentación puede generar las siguientes situaciones:

-

Que se produzca un aumento del importe a pagar o una disminución de la cantidad a devolver:

Se aplica el régimen de autoliquidaciones complementarias (Arts. 122.2 LGT y 119 RGAT).

-

Que se genera una devolución:

Se considera solicitada la devolución, que debe tramitarse en seis meses desde el fin del plazo reglamentario o desde la presentación si fue posterior. (Arts. 124,125, 126 y 127 LGT). La devolución emitida fuera de ese plazo puede generar intereses de demora a favor del contribuyente (Arts. 120.3, 31 y 32 LGT).

-

Que se genere un importe a pagar, pero de importe inferior, pero no genera devolución:

Se mantiene la obligación de pago hasta el nuevo importe.

Si la deuda estaba aplazada, se puede solicitar modificar las condiciones del aplazamiento (Art. 52 aptdo. 3 RGR).

Lo que debes saber del Impuesto Temporal a las Grandes Fortunas

Este es ya el tercer año en el que, justo al terminar la Campaña de Renta, comienza el plazo de presentación del Impuesto Temporal de Solidaridad a las Grandas Fortunas (ITSGF). Recordarán ustedes que este impuesto se liquidó por primera vez en 2023 en una campaña no exenta de polémica, pues muchas eran las voces que tachaban al Impuesto de inconstitucional. Lo cierto es que el Tribunal Constitucional se pronunció en tiempo récord y lo declaró constitucional. Por ello, y aunque se le siga llamando “impuesto temporal”, llegadas estas fechas hay quienes están obligados a presentarlo y pagarlo.

¿Qué grava el ITSGF?

El patrimonio neto de las personas físicas cuando éste sea superior a 3.000.000 de euros.

¿A quién afecta el ITSGF?

Las personas físicas (tanto residentes como no residentes) que sean sujetos pasivos del Impuesto sobre el Patrimonio, están sujetas a este impuesto y deberán presentar declaración del ITSGF siempre que la cuota tributaria por este impuesto, una vez aplicadas las deducciones o bonificaciones que procedan, resulte a ingresar.

¿Cuál es el plazo de presentación del ITSGF?

Entre el 1 y el 31 julio de 2025 (para el ejercicio 2024).

Si se opta por la domiciliación bancaria de la cuota a ingresar la presentación se realizará hasta el 28 de julio cargándose en cuenta el 31 de julio..

¿Cómo se si tengo obligación de presentar declaración del Impuesto Temporal de Solidaridad de las Grandes Fortunas?

Están obligadas a presentar declaración las personas físicas por obligación personal o real, cuyo patrimonio neto, supere el importe de 3.000.000 euros y cuya cuota tributaria calculada de acuerdo con la normativa del impuesto y una vez aplicadas las deducciones y bonificaciones que procedan, resulte a ingresar. Por tanto, si la cuota del impuesto resulta cero, no será necesario presentar la declaración, aunque mi patrimonio supere los 3.000.000 euros.

¿Cómo se determina la base imponible?

Se calculará por diferencia entre el valor de los bienes y derechos del sujeto pasivo menos las deudas u obligaciones personales de las que deba responder el sujeto pasivo, aplicando para ello las reglas del Impuesto sobre Patrimonio.

¿Cuál es el mínimo exento?

El mínimo exento del Impuesto es de 700.000 euros y podrán aplicárselo tanto sujetos pasivos por obligación personal (residentes en España) como quienes lo sean por obligación real (no residentes).

Esto, en la práctica, supone que no se tributa por este impuesto hasta que se tenga un patrimonio superior a 3.700.000 euros.

¿Cuál es la tarifa aplicable?

La escala de gravamen del impuesto está constituida por tres tramos que oscilan entre el 0% y el 3,5%, de acuerdo con la siguiente tabla:

|

Base liquidable – Hasta euros |

Cuota – Euros |

Resto Base liquidable – Hasta euros |

Tipo aplicable – Porcentaje |

|

0,00 |

0,00 |

3.000.000,00 |

0,00 |

|

3.000.000,00 |

0,00 |

2.347.998,03 |

1,7 |

|

5.347.998,03 |

39.915,97 |

5.347.998,03 |

2,1 |

|

10.695.996,06 |

152.223,93 |

En adelante |

3,5 |

¿Cómo se obtiene la cuota a ingresar por este impuesto?

En el caso de este Impuesto, de la cuota resultante de disminuir la cuota íntegra por los impuestos satisfechos en el extranjero y la bonificación en la cuota en Ceuta y Melilla, el contribuyente puede deducir el importe satisfecho de forma efectiva por el Impuesto sobre el Patrimonio del ejercicio, con lo que se evita la doble imposición entre ambos tributos, pues los dos gravan el patrimonio neto del contribuyente.

De esta manera, el Impuesto Temporal de Solidaridad de las Grandes Fortunas tendrá más incidencia en aquellas Comunidades Autónomas que tengan la cuota bonificada o cuando los tipos impositivos de este impuesto sean superiores a los del Impuesto sobre el Patrimonio.

Hay que tener en cuenta que varias Comunidades Autónomas en las que el Impuesto sobre el Patrimonio se encontraba bonificado, han vuelto a reintroducirlo, para evitar que esa recaudación vaya directamente al Estado. Este ha sido el caso de las Comunidades Autónomas de Madrid, Andalucía, Galicia, Cantabria, Baleares, Murcia y Extremadura, que han reestablecido el Impuesto de Patrimonio en tanto en cuanto esté vigente el Impuesto Temporal a la Solidaridad de las Grandes Fortunas.

¿Existe algún límite para calcular la cuota íntegra?

La cuota íntegra del ITSGF, conjuntamente con las cuotas íntegras del IRPF y del IP, no podrán exceder, para los sujetos pasivos sometidos al impuesto por obligación personal, del 60% de la suma de las bases imponibles del primero.

Serán de aplicación las reglas sobre el límite de la cuota íntegra del Impuesto sobre el Patrimonio, establecida en la LIP. En el supuesto de que la suma de las cuotas de los tres impuestos supere el límite señalado, se reducirá la cuota de este impuesto hasta alcanzar el límite indicado, sin que la reducción pueda exceder del 80%.

¿Cómo y mediante qué modelo debo realizar la presentación del impuesto?

La declaración del impuesto se presentará mediante el modelo 718. Su presentación será obligatoriamente por medios electrónicos a través de internet, para lo cual se deberá identificarse mediante cualquiera de los medios previsto en la web de la Agencia Tributaria para realizar trámites electrónicos: Cl@ve, certificado, DNI electrónico, etc ...

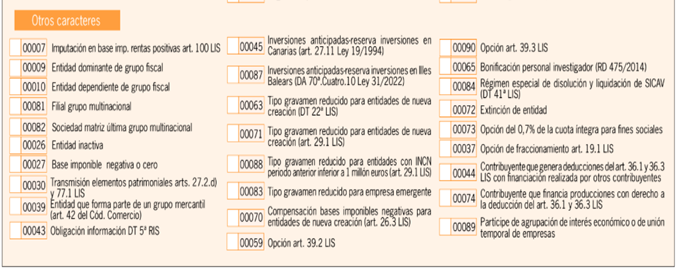

Campaña del Impuesto sobre Sociedades 2024: Principales novedades del modelo 200 que se deben conocer

Arranca la campaña del Impuesto sobre Sociedades correspondiente a los ejercicios iniciados en 2024, y lo hace con una serie de novedades normativas y técnicas que conviene tener en cuenta para evitar errores y agilizar la presentación de la declaración. A continuación, destacamos los principales cambios introducidos en el modelo 200 y en el procedimiento de autoliquidación:

Nueva figura: autoliquidación rectificativa

Como novedad más relevante, se incorpora la autoliquidación rectificativa como única vía para corregir declaraciones presentadas con errores. Desaparece así el tradicional sistema de solicitud de rectificación de autoliquidaciones, y se habilitan nuevas casillas en el modelo para que el contribuyente pueda realizar directamente la corrección que proceda.

Solicitud de abono del artículo 39 LIS

Se ha añadido un nuevo campo en la primera página del modelo 200 para indicar, de forma diferenciada, si se solicita el abono anticipado de deducciones por I+D+i conforme a los apartados 2 y 3 del artículo 39 de la LIS. Esto permitirá una mejor asistencia al contribuyente y validaciones específicas para cada caso.

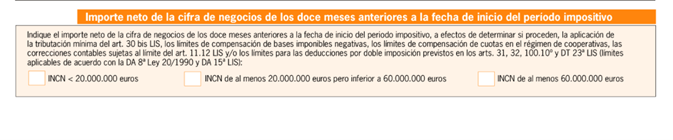

Información sobre la cifra de negocios

Se actualiza el cuadro relativo al importe neto de la cifra de negocios de los doce meses anteriores al inicio del período impositivo. La modificación responde a los nuevos límites aplicables a las grandes empresas (≥ 20 millones de euros), conforme a lo previsto en la Disposición Adicional 15ª de la LIS.

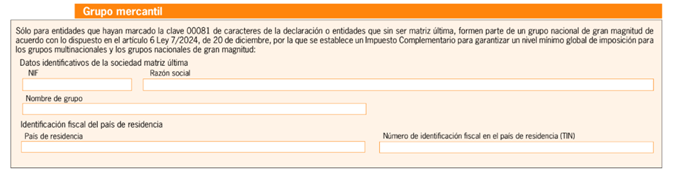

Grupo mercantil e Impuesto Complementario

El apartado relativo al “Grupo Mercantil” pasa a una nueva página (1 bis) y ahora debe incluir información sobre los sujetos pasivos del nuevo Impuesto Complementario, para facilitar el seguimiento de este impuesto y el correcto ajuste contable en la declaración.

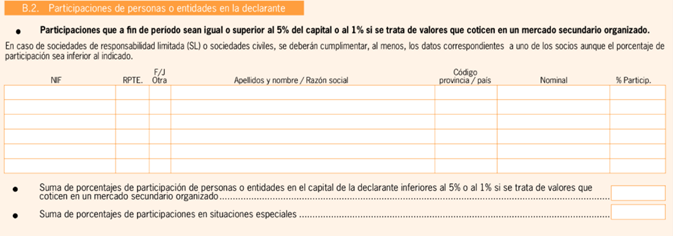

Obligaciones de las sociedades civiles

Las sociedades civiles deberán rellenar el cuadro de participaciones de socios (pág. 2 del modelo 200) incluyendo, al menos, la información de uno de ellos.

Información sobre el titular real

Se amplía la información a declarar sobre el titular real, que deberá reflejar la situación a la fecha de cierre del ejercicio, con el objetivo de mejorar la asistencia en su cumplimentación.

Casillas específicas para cooperativas

El modelo 200 se adapta a las particularidades contables de las sociedades cooperativas, incorporando nuevas casillas tanto en el balance como en la cuenta de pérdidas y ganancias.

Gastos financieros: limitación y cálculo

Se actualiza el cuadro de limitación en la deducibilidad de gastos financieros (art. 16 LIS), con nuevos campos que facilitan el cálculo de los límites establecidos legalmente.

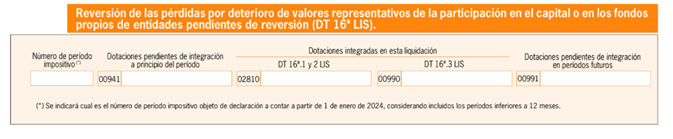

Reversión de deterioros fiscales previos a 2013

Se incorpora una nueva página (20 quater) con un cuadro específico para declarar la reversión de deterioros de valores que fueron fiscalmente deducibles antes de 2013, en virtud de la Disposición Transitoria 16ª de la LIS.

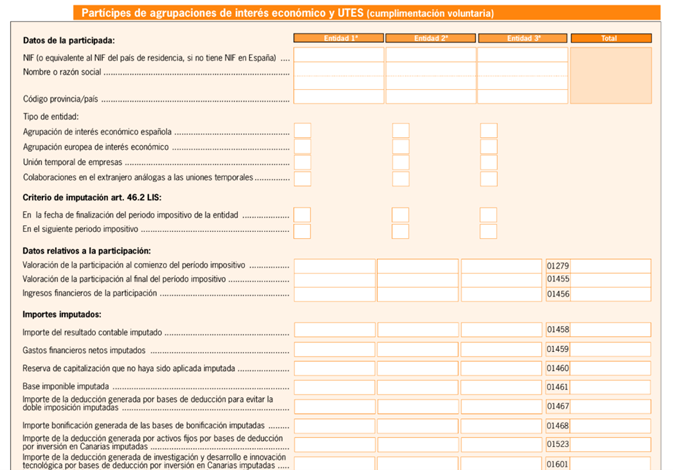

Agrupaciones de interés económico y UTEs

Se mantiene la posibilidad de cumplimentar, de forma voluntaria, el cuadro de desglose de partícipes de AIEs y UTEs (pág. 24 bis del modelo).

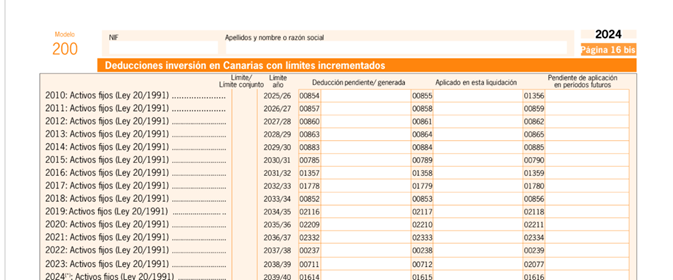

Inversiones en Canarias: límites específicos

El cuadro de deducciones por inversiones en Canarias se actualiza para reflejar las especialidades en los límites conjuntos, conforme a reciente jurisprudencia del Tribunal Supremo.

Nuevos medios de pago disponibles

Además de los medios tradicionales (domiciliación, NRC, etc.), se permite ahora el pago mediante tarjeta y transferencias instantáneas (Bizum) a través de plataformas de comercio electrónico seguro.

Recomendación final

Dada la cantidad y el detalle de las novedades, recomendamos revisar con atención el modelo 200 antes de su presentación y, en caso de duda, consultar con su asesor fiscal de confianza. Estas medidas buscan reforzar el control, la asistencia y la coherencia de la información declarada, pero también implican nuevos riesgos de errores formales si no se tiene el debido cuidado.

¿Te cambias de país? Cuidado con el “Exit Tax”

Cada vez son más los contribuyentes que, por motivos laborales, familiares o patrimoniales, deciden trasladar su residencia fiscal fuera de España. Sin embargo, esta decisión puede tener consecuencias tributarias inesperadas. Una de ellas es el conocido como Exit Tax, o “gravamen de salida”, regulado en el artículo 95 bis de la Ley del IRPF.

¿Qué es el Exit Tax?

El impuesto de salida, conocido también como "exit tax", es una figura fiscal que obliga a tributar por las plusvalías latentes —aquellas que todavía no se han materializado— que puedan derivarse cuando un contribuyente persona física, o una sociedad cambian su residencia fiscal o trasladan su sede social fuera del país, perdiendo así la condición de residente fiscal en España. Es decir, se presume que el contribuyente ha vendido sus acciones o participaciones, aunque en realidad no lo haya hecho, y se le exige el pago del impuesto sobre esa ganancia teórica.

Objetivo: tiene como objetivo evitar que los contribuyentes o empresas trasladen sus patrimonios o beneficios sin tributar en España, especialmente en situaciones en las que se produce una transferencia de residencia o de sede social a otro país con un régimen fiscal más favorable.

EL EXIT TAX EN EL IRPF

¿A quién afecta?

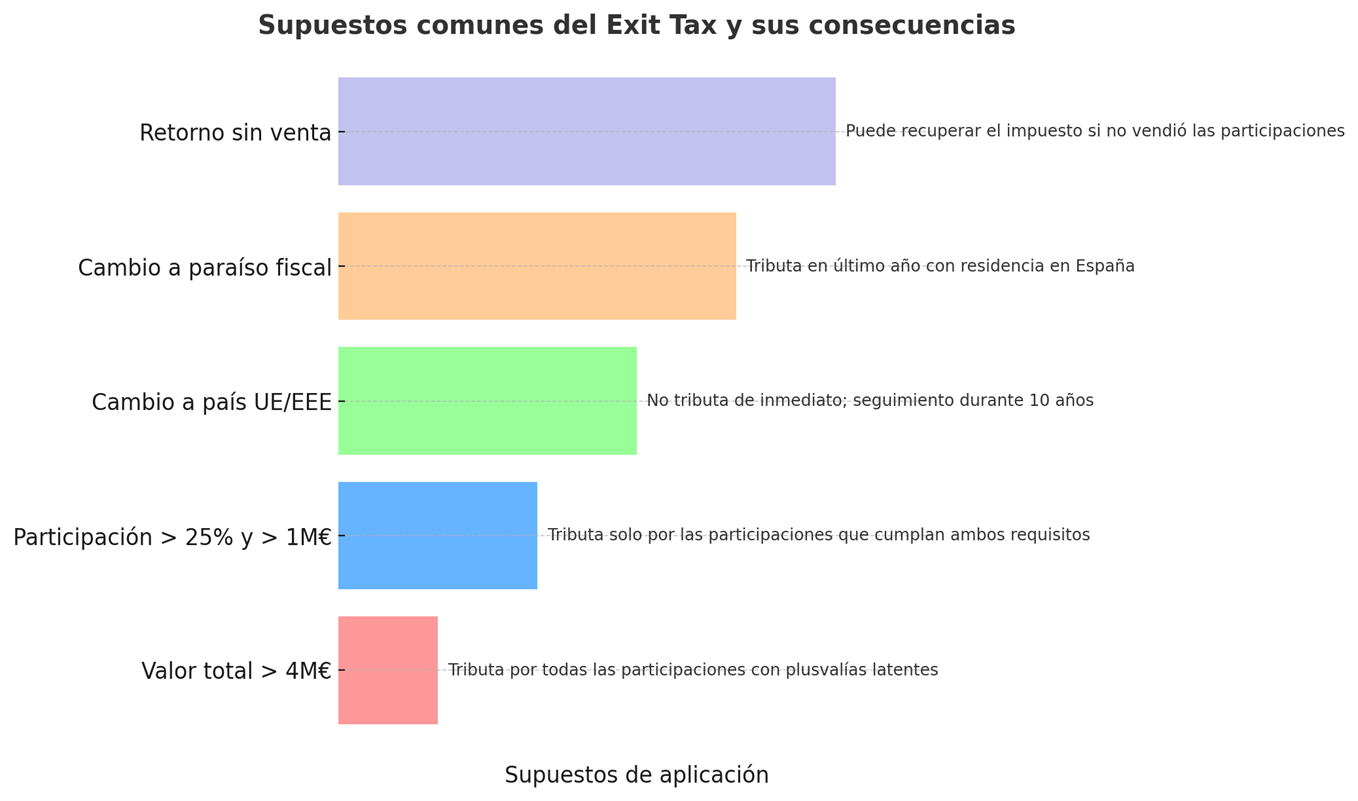

Este impuesto no es para todos, sino que está diseñado para quienes:

-

Hayan sido residentes fiscales en España durante al menos 10 de los últimos 15 años.

-

Tengan participaciones valoradas en más de 4 millones de euros, o bien

-

Posean participaciones superiores al 25% en una entidad con un valor de más de 1 millón de euros.

¿Cómo se calcula?

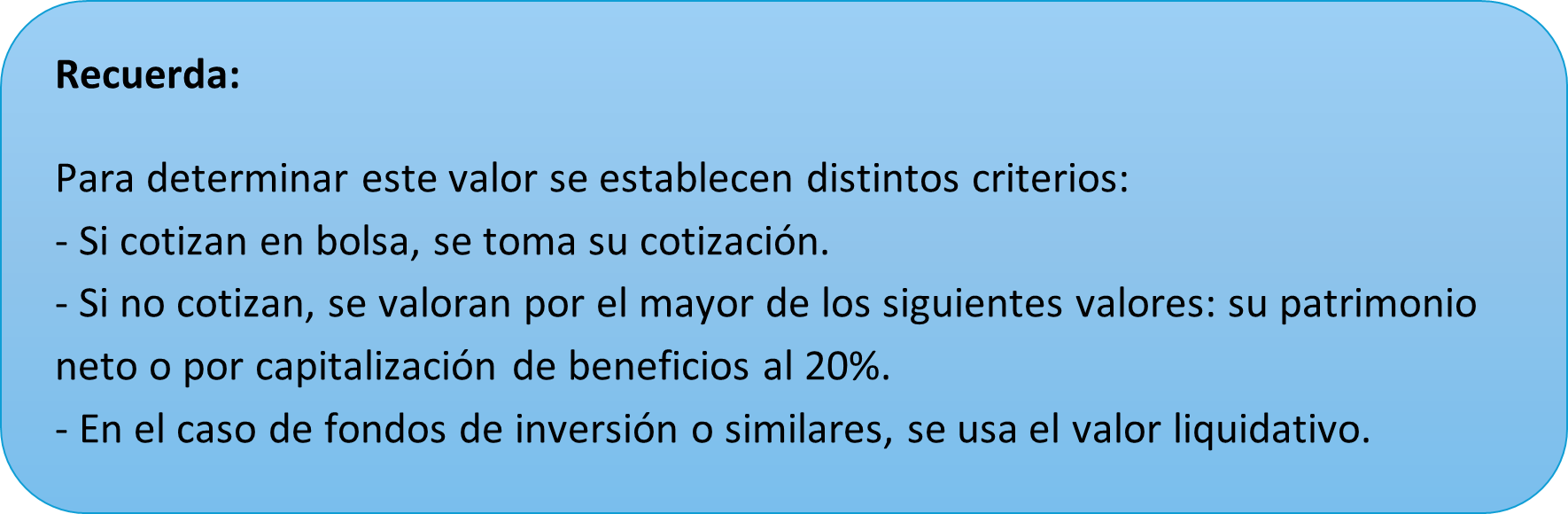

Se tributa por la ganancia latente, calculada como la diferencia entre el valor de mercado de las participaciones y su valor de adquisición.

¿Cuándo se paga?

La ganancia patrimonial debe declararse junto con la última declaración de IRPF como residente fiscal. Por ejemplo, si alguien traslada su residencia en 2025, la ganancia debe incluirse en la declaración del ejercicio 2024, que se presenta en 2025.

¿Se puede evitar o aplazar?

Sí, en ciertos supuestos se permite aplazar el pago del impuesto:

1.- Desplazamientos temporales:

-

Por motivos laborales a un país a un país no considerado paraíso fiscal.

-

Por otros motivos a países con convenio de doble imposición y cláusula de intercambio de información.

Se puede solicitar un aplazamiento de hasta 5 años, ampliables a 10 por razones laborales.

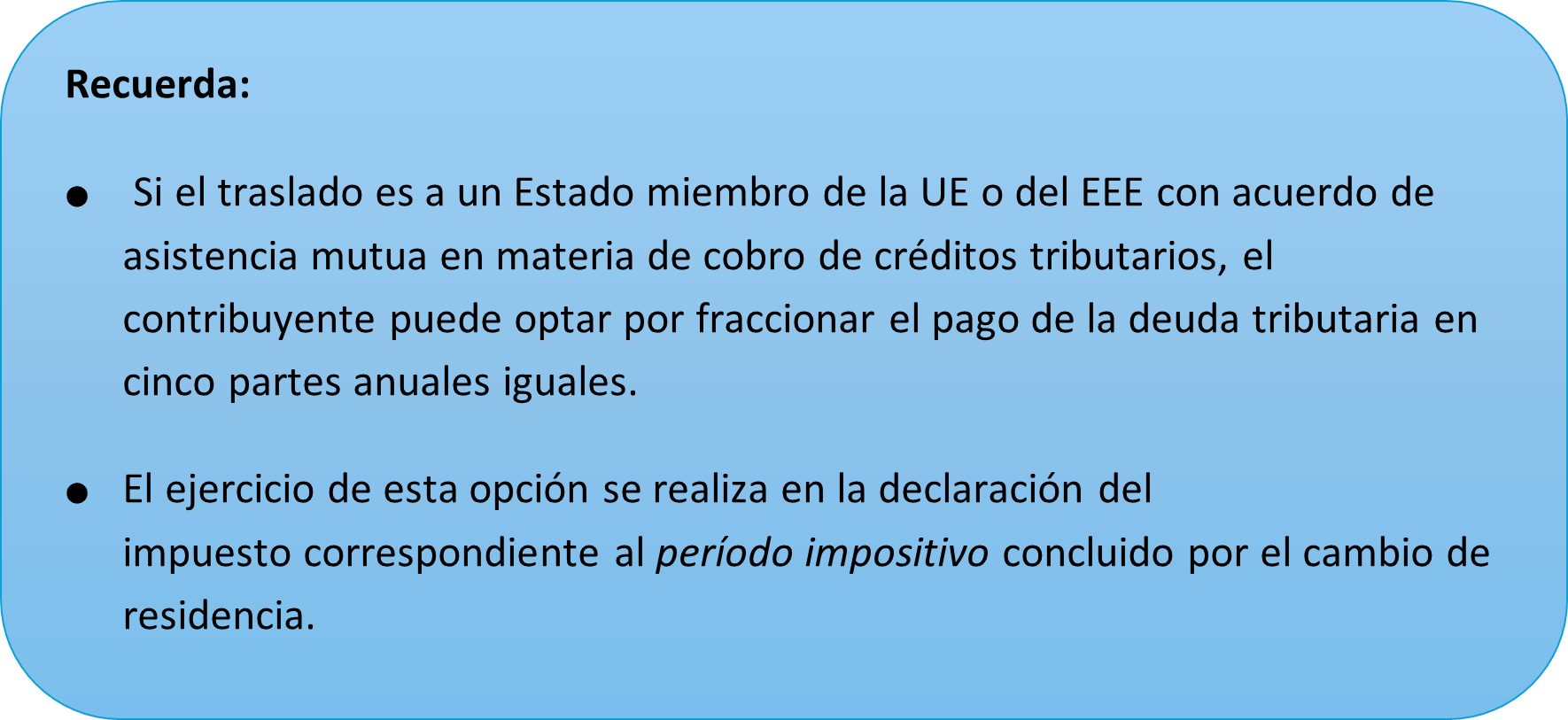

2.- Cambio a un país de la UE o del Espacio Económico Europeo (EEE): se permite aplazar sin garantías, pero el contribuyente debe comunicar anualmente que mantiene las condiciones. Solo tributa si vende, se traslada fuera de la UE/EEE, o incumple estas obligaciones en los 10 años siguientes.

3.- Regreso a España sin haber vendido: si el contribuyente vuelve a ser residente fiscal sin haber transmitido los activos, puede solicitar la devolución del impuesto.

¿Qué pasa si me voy a un paraíso fiscal?

El gravamen también se aplica incluso si Hacienda considera que el contribuyente sigue siendo residente. En este caso, la ganancia latente se calcula y tributa en el último año en que tuvo residencia efectiva en España.

¿Qué problemas plantea este impuesto?

El régimen del Exit Tax ha sido objeto de críticas tanto técnicas como jurídicas:

-

No permite compensar pérdidas si más adelante los activos se devalúan.

-

Puede dar lugar a doble imposición si el país de destino también grava las ganancias cuando realmente se venden los activos.

-

Choca con la libertad de establecimiento en la Unión Europea, por lo que su aplicación ha sido matizada por varias sentencias del TJUE.

Recomendación final

Antes de cambiar la residencia fiscal, especialmente si se tienen participaciones significativas en sociedades, es imprescindible planificar con antelación. El Exit Tax puede suponer una carga económica importante, pero en muchos casos se puede gestionar y reducir su impacto con el debido asesoramiento.

EL EXIT TAX EN EL IS

¿En qué consiste el exit tax en el Impuesto sobre Sociedades?

El exit tax en el Impuesto sobre Sociedades se produce cuando una entidad residente en territorio español traslada su residencia al extranjero. En este caso, se considera concluido el período impositivo y la entidad debe integrar en la base imponible la diferencia entre el valor de mercado y el valor fiscal de los elementos patrimoniales de su propiedad. Esta medida busca evitar la pérdida de la potestad tributaria española sobre las plusvalías latentes generadas en España.

¿Existen excepciones o regímenes especiales en el caso de traslados dentro de la UE o EEE?

Sí, cuando los elementos patrimoniales permanecen afectos a un establecimiento permanente en España tras el traslado, la renta no se integra en la base imponible y los elementos mantienen su valor fiscal anterior.

Resumen comparativo

|

Integración en base imponible |

Excepción por EP en España |

Fraccionamiento/Aplazamiento | |

|---|---|---|---|---|

|

General (fuera de UE/EEE) |

Sí |

Sí |

No |

|

|

Traslado a UE/EEE con acuerdo |

Sí |

Sí |

Sí (5 anualidades) |

|

|

Traslado a jurisdicción no cooperativa |

Sí |

No |

No |

|

|

Elementos afectos a EP en España |

No |

- |

- |

La información que los bancos estarán obligados a reportar a Hacienda en 2026

En el contexto actual, las instituciones financieras, como los bancos, están obligadas a compartir con la Agencia Tributaria (AEAT) cierta información sobre las cuentas y operaciones financieras de las personas y empresas. Esto forma parte de los esfuerzos para luchar contra el fraude fiscal y garantizar la transparencia en las operaciones económicas.

Es importante que conozcan cuáles son estos requisitos y límites, ya que, en algunos casos, las entidades bancarias deben reportar movimientos o saldos que superen ciertas cantidades. Esta información puede afectar a la planificación fiscal y a la gestión de sus activos, por lo que es recomendable estar bien informados sobre cómo funciona este sistema.

El Real Decreto 253/2025, de 1 de abril de 2025, incrementa la información que las entidades financieras deberán suministrar a la AEAT a partir de 2026.

A continuación, explicamos en qué consiste esta obligación y qué límites de cuantía se aplican para el reporte de información por parte de los bancos.

1.- Información sobre cuentas

-

La principal novedad a partir de 2026 es que las entidades financieras deberán reportar esta información a la AEAT con carácter mensual. Hasta ahora la obligación de información era con carácter anual.

-

Las entidades de pago y las entidades de dinero electrónico también estarán obligadas al suministro de información.

-

Se referirá a todo tipo de cuentas, bancarias y no bancarias, cuentas corrientes, de ahorro, imposiciones a plazo, cuentas de crédito, cuentas de pago y cualesquiera otras cuentas con independencia de la modalidad o denominación.

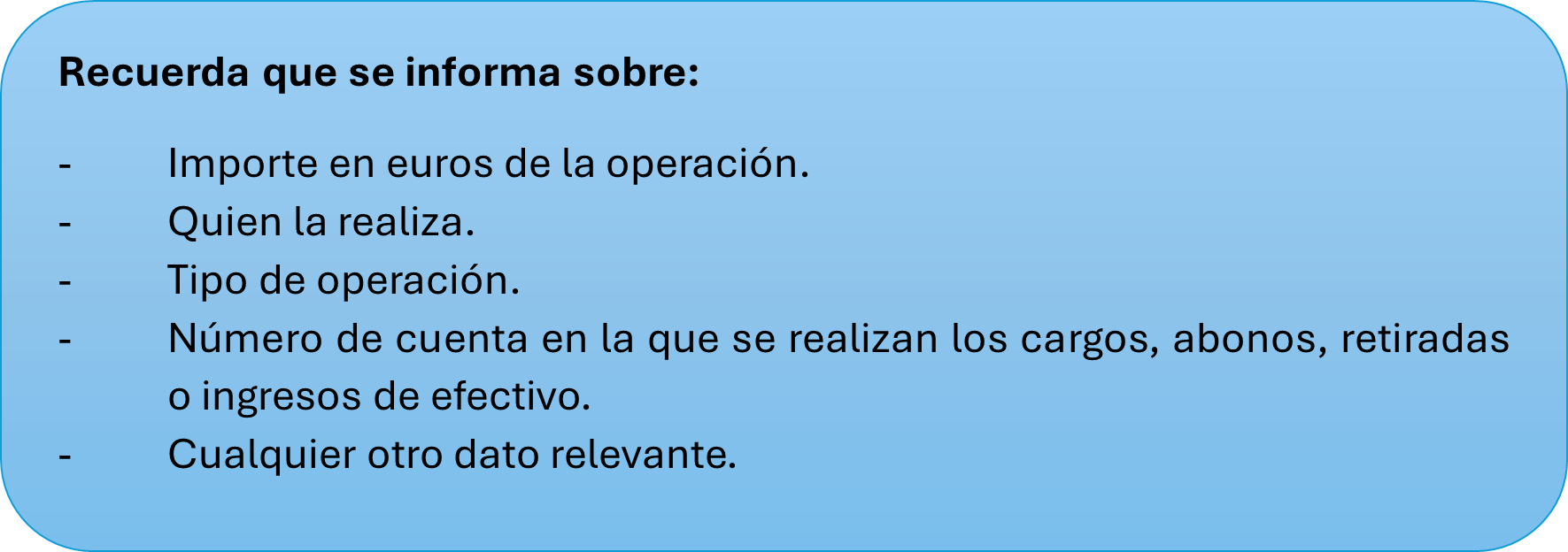

¿Qué información debe suministrarse?

-

Identificación de las cuentas.

-

Identificación de titulares, titulares reales, representantes, autorizados, beneficiarios o cualesquiera otras personas con poderes de disposición.

-

Saldo a 31 de diciembre y saldo medio del último trimestre del año (sólo se suministrará en la declaración del último periodo mensual de cada año).

-

Importes totales de los cargos y abonos del ejercicio. (sólo se suministrará en la declaración del último periodo mensual de cada año).

2.- Información sobre préstamos y créditos, y de movimientos de efectivo

Existe obligación de informar sobre:

-

Los saldos por importe superior a 6.000 euros, existentes a 31 de diciembre, de los créditos y préstamos por ellas concedidos.

-

Cualquier movimiento (imposiciones, disposiciones de fondos y de los cobros de cualquier documento) superior a 3.000 euros, realizado en moneda metálica o billetes, cualquiera que sea el medio físico o electrónico utilizado.

La información sobre movimientos superiores a 3.000 euros afectará también a las entidades de dinero electrónico y entidades de pago.

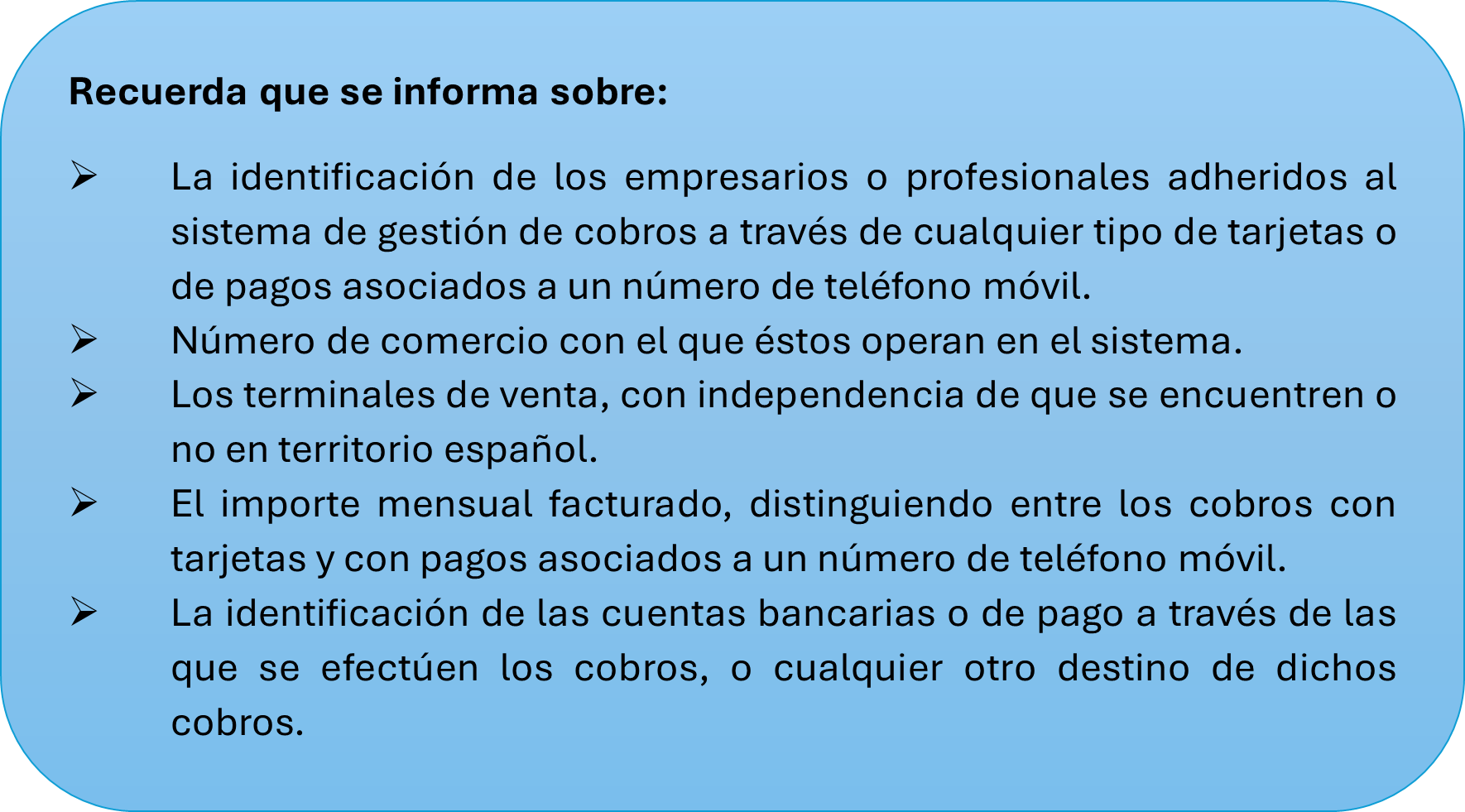

3.- Cobros efectuados mediante cualquier tipo de tarjetas y mediante pagos asociados a números de teléfono móvil por empresarios y profesionales

Las entidades bancarias y demás entidades obligadas también deben suministrar información a la AEAT de los cobros realizados por empresarios o profesionales mediante tarjeta y otros medios de pago (como el bizum).

-

Se incluyen los cobros por Bizum en la obligación de información y los realizados con cualquier tarjeta, ya sea de crédito, débito, recargables, etc. cuando se trate de empresarios y profesionales establecidos en España.

-

A partir de 2026 desaparece el límite de 3.000 euros anuales y se deberá informar de cualquier cobro realizado por empresarios o profesionales por estos medios, cualquiera que sea su importe.

Rebaja fiscal en sucesiones y donaciones entre tíos y sobrinos en la Comunidad de Madrid a partir de julio

Como se ha venido anunciando durante este año, la Comunidad de Madrid acaba de aprobar una rebaja fiscal en el Impuesto sobre Sucesiones y donaciones que afecta, principalmente, a las donaciones y herencias entre hermanos y entre tíos y sobrinos por consanguinidad, pero también a otros sujetos incluidos en el Grupo III de parentesco (cuñados, sobrinos por afinidad, hijastros, etc.).

Las modificaciones son las siguientes:

1.- Bonificación del 50% en las sucesiones y donaciones entre hermanos y entre tíos y sobrinos y otros parientes del Grupo III.

Se eleva del 25% al 50% la bonificación que hasta ahora existía para las sucesiones y donaciones entre hermanos y entre tíos y sobrinos por consanguinidad.

Además, también se amplía el ámbito subjetivo, ya que esta bonificación del 50% se la podrán aplicar todos los sujetos comprendidos en el Grupo III de parentesco (y no únicamente a hermanos, tíos y sobrinos por consanguinidad) incluyendo así a cuñados, sobrinos del cónyuge, hijastros, entre otros.

2.- Bonificación del 100% en donaciones que no superen 1.000 euros.

Se establece una bonificación del 100 por cien para las donaciones que no superen los 1.000 euros, cualquiera que sea el parentesco del donante con el donatario.

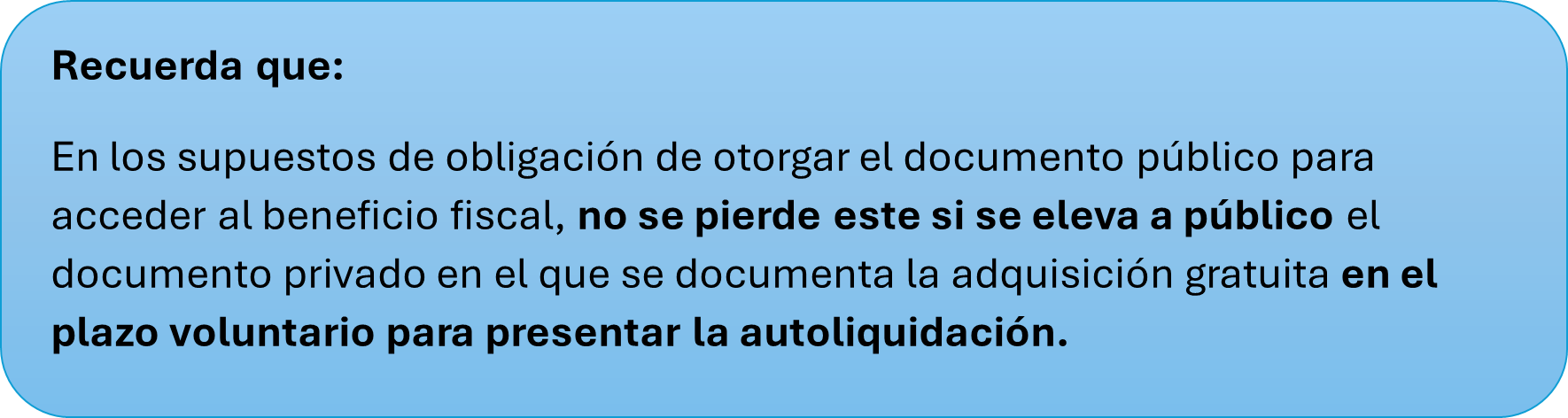

3. No hay obligación de elevar a público las donaciones de hasta 10.000 euros.

Se suprime la obligación de otorgar documento público para donaciones y otras adquisiciones a título gratuito con una base imponible que no supere los 10.000 euros, siempre que no sea obligatorio este otorgamiento para la eficacia de la adquisición.

Como es sabido, determinadas donaciones en metálico -las realizadas entre cónyuges, descendientes y adoptados y ascendientes y adoptantes- están bonificadas al 99% en la Comunidad de Madrid, pero se establece como requisito para gozar del beneficio fiscal, la formalización en documento público. Pues bien, si estas donaciones no superan los 10.000 euros ya no habrá obligación de elevar a público la donación.

Territorio Común

Julio 2025

Hasta el 14 de julio

INTRASTAT - Estadística Comercio Intracomunitario

-

Junio 2025. Obligados a suministrar información estadística

Hasta el 21 de julio

Renta y Sociedades

Retenciones e ingresos a cuenta de rendimientos del trabajo, actividades económicas, premios y determinadas ganancias patrimoniales e imputaciones de renta, ganancias derivadas de acciones y participaciones de las Instituciones de Inversión Colectiva, rentas de arrendamiento de inmuebles urbanos, capital mobiliario, personas autorizadas y saldos en cuentas y, de rentas de no residentes obtenidas sin establecimiento permanente.

-

Junio 2025. Grandes empresas: 111, 115, 117, 123, 124, 126, 128, 216, 230

-

Segundo trimestre 2025: 111, 115, 117, 123, 124, 126, 128, 136, 210, 216

Pagos fraccionados Renta

-

Segundo trimestre 2025:

-

Estimación directa: 130

-

Estimación objetiva: 131

-

IVA

-

Junio 2025. Declaración recapitulativa de operaciones intracomunitarias: 349

-

Segundo trimestre 2025. Autoliquidación: 303

-

Segundo trimestre 2025. Declaración-liquidación no periódica: 309

-

Segundo trimestre 2025. Declaración recapitulativa de operaciones intracomunitarias: 349

-

Segundo trimestre 2025. Operaciones asimiladas a las importaciones: 380

-

Solicitud de devolución de cuotas reembolsadas a viajeros por empresarios en recargo de equivalencia: 308

-

Solicitud de devolución por sujetos pasivos en el régimen simplificado del IVA y que ejerzan la actividad de transporte de viajeros o de mercancías por carretera, por adquirir determinados medios de transporte: 308

-

Reintegro de compensaciones en el Régimen especial de la agricultura, ganadería y pesca: 341

Impuesto sobre las Primas de Seguros

-

Junio 2025: 430

Impuestos Especiales de Fabricación

-

Abril 2025. Grandes empresas: 561, 562, 563

-

Junio 2025: 548, 566, 581

-

Junio 2025: 573 (Autoliquidación), A24 (Solicitud de devolución)

-

Segundo trimestre 2025: 521, 522, 547

-

Segundo trimestre 2025. Actividades V1, F1: 553 (establecimientos autorizados para la llevanza de la contabilidad en soporte papel)

-

Segundo trimestre 2025. Solicitudes de devolución: 506, 507, 508, 524, 572

-

Declaración de operaciones por los destinatarios registrados y representantes fiscales: 510

Impuesto Especial sobre la Electricidad

-

Junio 2025. Grandes empresas: 560

-

Segundo trimestre 2025. Excepto grandes empresas: 560

Impuestos Medioambientales

-

Junio 2025. Impuesto especial sobre los envases de plástico no reutilizables. Autoliquidación: 592

-

Segundo trimestre 2025. Impuesto sobre los gases fluorados de efecto invernadero. Autoliquidación: 587. Solicitud de devolución: A23. Presentación contabilidad de existencias

-

Segundo trimestre 2025. Impuesto especial sobre los envases de plástico no reutilizables. Autoliquidación: 592. Solicitud de devolución: A22

-

Año 2025. Impuesto sobre el almacenamiento de combustible nuclear gastado y residuos radiactivos en instalaciones centralizadas. Segundo pago fraccionado 585

Impuesto Especial sobre el Carbón

-

Segundo trimestre 2025: 595

Impuesto sobre las Transacciones Financieras

-

Junio 2025: 604

Aportación a realizar por los prestadores del servicio de comunicación audiovisual televisivo y por los prestadores del servicio de intercambio de vídeos a través de plataforma de ámbito geográfico estatal o superior al de una Comunidad Autónoma

-

Pago a cuenta 2P 2025: 793

Hasta el 25 de julio

Impuesto sobre Sociedades e Impuesto sobre la Renta de no Residentes (establecimientos permanentes y entidades de rentas constituidas en el extranjero con presencia en territorio español)

-

Declaración anual 2024. Entidades cuyo período impositivo coincida con el año natural: 200, 206, 220.

Resto de entidades: en los 25 días naturales siguientes a los seis meses posteriores al fin del período impositivo.

Declaración de prestación patrimonial por conversión de activos por impuesto diferido en crédito exigible frente a la Administración Tributaria

-

Año 2024. Entidades cuyo período impositivo coincida con el año natural: 221

Resto de entidades: en los 25 días naturales siguientes a los seis meses posteriores al fin del período impositivo.

Declaración informativa anual de ayudas recibidas en el marco del régimen económico y fiscal de Canarias y otras ayudas de Estado por contribuyentes del Impuesto sobre Sociedades e Impuesto sobre la Renta de no residentes (establecimientos permanentes y entidades en atribución de rentas constituidas en el extranjero con presencia en territorio español)

-

Año 2024. Entidades cuyo período impositivo coincida con el año natural: 282

Resto de entidades: en los 25 días naturales siguientes a los seis meses posteriores al fin del período impositivo.

Declaración informativa anual de ayudas recibidas en el marco del Régimen fiscal especial de las Illes Balears por contribuyentes del Impuesto sobre Sociedades e Impuesto sobre la Renta de no residentes (establecimientos permanentes)

-

Año 2024. Entidades cuyo período impositivo coincida con el año natural: 283

Resto de entidades: en los 25 días naturales siguientes a los seis meses posteriores al fin del período impositivo.

Hasta el 30 de julio

IVA

-

Junio 2025. Autoliquidación: 303

-

Junio 2025. Grupo de entidades, modelo individual: 322

-

Junio 2025. Grupo de entidades, modelo agregado: 353

-

Junio 2025. Operaciones asimiladas a las importaciones: 380

Impuestos Medioambientales

-

Segundo trimestre 2025. Impuesto sobre el depósito de residuos en vertederos, la incineración y la coincineración de residuos. Autoliquidación: 593

Hasta el 31 de julio

Número de Identificación Fiscal

-

Segundo trimestre 2025. Cuentas y operaciones cuyos titulares no han facilitado el NIF a las entidades de crédito: 195

IVA

-

Junio 2025. Ventanilla única - Régimen de importación: 369

-

Segundo trimestre 2025: Ventanilla única – Regímenes exterior y de la Unión: 369

Impuesto sobre Depósitos en las Entidades de Crédito

-

Autoliquidación 2024: 411

-

Pago a cuenta. Autoliquidación 2025: 410

Impuesto sobre Determinados Servicios Digitales

-

Segundo trimestre 2025: 490

Impuestos Medioambientales

-

Junio 2025. Impuesto especial sobre los envases de plástico no reutilizables. Presentación contabilidad y libro registro de existencias

-

Segundo trimestre 2025. Impuesto especial sobre los envases de plástico no reutilizables. Presentación contabilidad y libro registro de existencias

Impuesto temporal de Solidaridad de las Grandes Fortunas

-

Año 2024: 718

Declaración informativa sobre pagos transfronterizos

-

Segundo trimestre 2025: 379

Declaración informativa de actualización de determinados mecanismos transfronterizos comercializables

-

Segundo trimestre 2025: 235

Declaración informativa trimestral de operaciones de comercio de bienes corporales realizadas en la zona especial canaria sin que las mercancías transiten por territorio canario

-

Segundo trimestre 2025: 281

Canarias

Julio 2025

Hasta el día 15

Combustibles

434 Bonificación del precio de determinados combustibles en las islas no capitalinas

Mes anterior

Hasta el día 16

AIEM

450 Régimen general/simplificado. Autoliquidación trimestral

Para presentación telemática con domiciliación bancaria: trimestre anterior

IGIC

420 Régimen general

Para presentación telemática con domiciliación bancaria: trimestre anterior

421 Régimen simplificado

Para presentación telemática con domiciliación bancaria: trimestre anterior

Juego

045 Máquinas recreativas tipo B y C

Para presentación telemática con domiciliación bancaria: trimestre anterior

046 Máquinas recreativas tipo B y C (múltiples)

Para presentación telemática con domiciliación bancaria: trimestre anterior

Tabaco

460 Autoliquidación

Para presentación telemática con domiciliación bancaria: trimestre anterior

Hasta el día 21

AIEM

450 Régimen general/simplificado. Autoliquidación trimestral

Trimestre anterior

IGIC

420 Régimen general

Trimestre anterior

421 Régimen simplificado

Trimestre anterior

422 Solicitud de reintegro de compensaciones régimen especial de agricultura y ganadería

Trimestre anterior

Juego

042 Autoliquidación bingo electrónico

Trimestre anterior

042 Autoliquidación bingo electrónico

Mes anterior

044 Casinos de juego

Trimestre anterior

045 Máquinas recreativas tipo B y C

Trimestre anterior

046 Máquinas recreativas tipo B y C (múltiples)

Trimestre anterior

047 Autoliquidación apuestas externas

Mes anterior

Tabaco

460 Autoliquidación

Trimestre anterior

461 Declaración operaciones accesorias al modelo 460

Trimestre anterior

Transmisiones patrimoniales y actos jurídicos documentados

610 Pago en metálico del impuesto que grava los documentos negociados por Entidades Colaboradoras

Mes anterior

615 Pago en metálico del impuesto que grava la emisión de documentos que lleven aparejada acción cambiaria o sean endosables a la orden

Mes anterior

Hasta el día 25

Combustibles

430 Autoliquidación del Impuesto sobre combustibles derivados del petróleo

Para presentación telemática con domiciliación bancaria: mes anterior

IGIC

412 Autoliquidación ocasional

Para presentación telemática con domiciliación bancaria: mes anterior

417 Suministro Inmediato de Información

Para presentación telemática con domiciliación bancaria: mes anterior

419 Régimen especial del grupo de entidades - Autoliquidación agregada

Para presentación telemática con domiciliación bancaria: mes anterior

Residuos

593 Autoliquidación del Impuesto sobre el depósito de residuos en vertederos, la incineración y la coincineración de residuos

Para presentación telemática con domiciliación bancaria: trimestre anterior

Tabaco

460 Autoliquidación

Para presentación telemática con domiciliación bancaria: mes anterior

Hasta el día 31

Combustibles

430 Autoliquidación del Impuesto sobre combustibles derivados del petróleo

Mes anterior

431 Declaración informativa de suministro de gasóleo industrial

Mes anterior

IGIC

412 Autoliquidación ocasional

Mes anterior

417 Suministro Inmediato de Información

Mes anterior

418 Régimen especial del grupo de entidades - Autoliquidación individual

Mes anterior

419 Régimen especial del grupo de entidades - Autoliquidación agregada

Mes anterior

Residuos

593 Autoliquidación del Impuesto sobre el depósito de residuos en vertederos, la incineración y la coincineración de residuos

Trimestre anterior

Tabaco

460 Autoliquidación

Mes anterior

461 Declaración operaciones accesorias al modelo 460

Mes anterior

468 Comunicación de los precios medios ponderados de venta real

Mes anterior

Álava

Julio 2025

Hasta el 28

RENTA, SOCIEDADES Y NO RESIDENTES (con establecimiento permanente) Retenciones e ingresos a cuenta de rendimientos del trabajo, de actividades económicas, premios, arrendamiento de inmuebles urbanos, ganancias patrimoniales y capital mobiliario

-

Segundo trimestre 2025.................................................110, 115-A, 117,123, 124, 126, 128, 230

-

Junio 2025. Grandes Empresas ............................................ 111, 115-A, 117, 123, 124, 126, 128

NO RESIDENTES (sin establecimiento permanente) Retenciones e ingresos a cuenta

-

Segundo trimestre 2025............................................................................................. 117, 216

-

Junio 2025. Grandes Empresas .......................................................................................... 117, 216

IVA

-

Junio 2025. Régimen General. Autoliquidación .............................................................. 303

-

Junio 2025. Grupo de entidades. Modelo individual...................................................... 322

-

Junio 2025. Grupo de entidades. Modelo agregado...................................................... 353

-

Junio 2025. Declaración recapitulativa de operaciones intracomunitarias ........... 349

-

Segundo trimestre 2025. Régimen General. Autoliquidación..................................... 303

-

Segundo trimestre 2025. Régimen Simplificado ............................................................ 310

-

Segundo trimestre 2025. Declaración-Liquidación no periódica............................... 309

-

Segundo trimestre 2025. Declaración recapitulativa de operaciones intracomunitarias................................... 349

-

Solicitud devolución Recargo de Equivalencia y otros sujetos ocasionales.......... 308

-

Reintegro de compensaciones en el R.E.A.G. y P........................................................... 341

-

Junio 2025. Ventanilla Única-Régimen de importación ............................................... 369

-

Segundo trimestre 2025. Ventanilla Única-Regímenes exterior y de la Unión ... 369

IMPUESTO SOBRE SOCIEDADES E IMPUESTO SOBRE LA RENTA DE NO RESIDENTES (Establecimientos permanentes)

Entidades cuyo período impositivo coincida con el año natural. Resto de entidades: en los 25 días naturales siguientes a los seis meses posteriores a la conclusión del periodo impositivo. Si al inicio del indicado plazo no se hubiera determinado por la Diputada de Hacienda, Finanzas y Presupuestos la forma de presentar la declaración de ese período impositivo, la declaración se presentará dentro de los 25 días naturales siguientes a la fecha de entrada en vigor de la norma que determine dicha forma de presentación. No obstante, en tal supuesto el sujeto pasivo podrá optar por presentar la declaración en el plazo al que se refiere el párrafo anterior cumpliendo los requisitos formales que se hubieran establecido para la declaración del período impositivo precedente.

Régimen General:

-

Declaración-liquidación ejercicio 2024…..................................….......................... ............ 200 (Las Entidades que tributan bajo normativa de los Territorios Históricos de Bizkaia, y Gipuzkoa así como de Territorio Común y Navarra deberán utilizar los medios informáticos que a los efectos hayan sido desarrollados en el Territorio de aplicación de su normativa respectiva).

Régimen de Consolidación fiscal

-

Declaración-liquidación ejercicio 2024…................................................................ ........... 220 (Las sociedades representantes de Grupos de Consolidación fiscal que tributan bajo normativa de los Territorios Históricos de Bizkaia y Gipuzkoa así como de Territorio Común y Navarra deberán utilizar los medios informáticos que a los efectos hayan sido desarrollados en el Territorio de aplicación de su normativa respectiva.) Todas las declaraciones del Impuesto sobre Sociedades, cualquiera que sea la normativa aplicable y el modelo de declaración (200 o 220), se presentarán obligatoriamente vía telemática a través de la Sede Electrónica.

TRIBUTO SOBRE EL JUEGO

-

Juego mediante apuestas. Segundo trimestre 2025 .................................................... 048

-

Bingo Electrónico. Segundo trimestre 2025 .................................................................... 043E

-

Máquinas o aparatos electrónicos. Segundo trimestre 2025..................................... 045

IMPUESTO SOBRE ACTIVIDADES DE JUEGO

-

Segundo trimestre 2025 ....................................................................................................... 763

IMPUESTO SOBRE LOS DEPÓSITOS DE LAS ENTIDADES DE CRÉDITO

-

Pago a cuenta 2025 (con domiciliación bancaria) .......................................................... 410

-

Autoliquidación ejercicio 2024 (con domiciliación bancaria) ...................................... 411

IMPUESTO SOBRE LAS PRIMAS DE SEGURO

-

Junio 2025 ....................................................................................................................430

IMPUESTO SOBRE DETERMINADOS SERVICIOS DIGITALES

-

Segundo trimestre 2025......................................................................................................... 490

IMPUESTO SOBRE TRANSACCIONES FINANCIERAS

-

Junio 2025 ............................................................................................................................. 604

IMPUESTOS ESPECIALES DE FABRICACIÓN

-

Abril 2025. Grandes Empresas................................................................................ 561, 562, 563

-

Junio 2025. Todas las empresas ..................................................................................... 581, 566

-

•Junio 2025. Impuestos de Fabricación. Declaración informativa de cuotas repercutidas............................................................ 548

-

Segundo trimestre 2025......................................................................................................... 553

-

Segundo trimestre 2025. Relación trimestral de primeras materias entregadas................................................ 521

-

Segundo trimestre 2025. Parte trimestral de productos art.108ter Rgto. IIEE .... ……………….522

-

Segundo trimestre 2025. Solicitudes de devolución:

-

Consumos de alcohol y bebidas alcohólicas................................................................. 524

-

Consumo de hidrocarburos................................................................................................ 572

-

Introducción en depósito fiscal, Envíos garantizados y Ventas a distancia ........ 506, 507, 508

IMPUESTO ESPECIAL SOBRE LA ELECTRICIDAD

-

Segundo trimestre 2025. Excepto grandes empresas.................................................. 560

-

Junio 2025. Grandes Empresas ........................................................................................... 560

IMPUESTOS MEDIOAMBIENTALES

Impuesto sobre los gases fluorados de efecto invernadero

-

Segundo trimestre 2025................................................................................................... 587

-

Segundo trimestre 2025 Solicitud de devolución .......................................................... A23

Impuesto sobre los envases de plástico no reutilizables

-

Segundo trimestre 2025......................................................................................................... 592

-

Segundo trimestre 2025 Solicitud de devolución .......................................................... A22

-

Junio 2025..............................................................................................................592

Impuesto sobre el depósito de residuos en vertederos, la incineración y la coincineración de residuos

-

Segundo trimestre 2025. …………………………....................................................................... 593

Hasta el 31

CESIÓN DE VIVIENDAS PARA USO TURÍSTICO

-

Segundo trimestre 2025................................................................................................... 179

NÚMERO DE IDENTIFICACIÓN FISCAL

Cuentas u operaciones cuyos titulares no han facilitado el NIF a las Entidades de Crédito

-

Segundo trimestre 2025......................................................................................................... 195

IMPUESTO SOBRE LOS DEPÓSITOS DE LAS ENTIDADES DE CRÉDITO

-

Pago a cuenta 2025. (sin domiciliación bancaria). ......................................................... 410

-

Autoliquidación ejercicio 2024 (sin domiciliación bancaria)........................................ 411

DECLARACIÓN INFORMATIVA SOBRE PAGOS TRANSFRONTERIZOS

-

Segundo trimestre 2025......................................................................................................... 379

Bizkaia

Julio 2025

Hasta el 28 de julio

DECLARACIONES INFORMATIVAS

Mod. 379 - Declaración informativa sobre pagos transfronterizos.

IMPUESTOS ESPECIALES

-

Mod. 506 - Solicitud de devolución por introducción en depósito fiscal.

-

Mod. 507 - Solicitud de devolución en el sistema de envíos garantizados.

-

Mod. 508 - Solicitud de devolución por el sistema de ventas a distancia.

-

Mod. 510 - Declaración de operaciones de recepción del resto de UE.

-

Mod. 524 - Solicitud de devolución de los impuestos especiales sobre el alcohol y las bebidas alcohólicas.

-

Mod. 548 - Declaración informativa de cuotas repercutidas de los Impuestos especiales de Fabricación.

-

Mod. 554 - Declaración de operaciones en fábricas y depósitos fiscales de alcohol.

-

Mod. 555 - Declaración de operaciones para el Impuesto de productos intermedios en fábricas y depósitos fiscales de productos intermedios.

-

Mod. 557 - Declaración de operaciones en fábricas y depósitos fiscales de bebidas derivadas.

-

Mod. 558 - Declaración de operaciones en fábricas y depósitos fiscales de cerveza.

-

Mod. 560 - Declaración-liquidación del Impuesto sobre la electricidad.

-

Mod. 561 - Declaración-liquidación del Impuesto sobre la Cerveza.

-

Mod. 562 - Declaración-liquidación del Impuesto sobre productos intermedios.

-

Mod. 563 - Declaración-liquidación del Impuesto sobre el alcohol y bebidas derivadas.

-

Mod. 566 - Declaración-liquidación del Impuesto sobre labores del tabaco.

-

Mod. 570 - Declaración de operaciones en fábricas y depósitos fiscales de hidrocarburos.

-

Mod. 572 - Solicitud de devolución del Impuesto sobre Hidrocarburos.

-

Mod. 573 - Impuesto sobre los líquidos para cigarrillos electrónicos y otros productos relacionados con el tabaco. Autoliquidación.

-

Mod. 580 - Declaración de operaciones en fábrica y depósitos fiscales de labores de tabaco.

-

Mod. 581 - Autoliquidación del Impuesto sobre Hidrocarburos.

-

Mod. 587 - Autoliquidación del Impuesto sobre los gases fluorados de efecto invernadero.

-

Mod. 592 - Impuesto especial sobre los envases de plástico no reutilizables. Autoliquidación.

-

Mod. 593 - Impuesto sobre el depósito de residuos en vertederos, la incineración y la coincineración de residuos. Autoliquidación.

-

Mod. A22 - Impuesto especial sobre los envases de plástico no reutilizables. Solicitud de devolución.

-

Mod. A23 - Impuesto sobre los Gases Fluorados de Efecto Invernadero. Solicitud de devolución.

-

Mod. A24 - Impuesto sobre los líquidos para cigarrillos electrónicos y otros productos relacionados con el tabaco.

IRPF Y PATRIMONIO

Mod. 130 - Pago fraccionado. Renta de las Personas Físicas. Empresarios y profesionales.

IVA

-

Mod. 303 - Autoliquidación del Impuesto sobre el Valor Añadido.

-

Mod. 308 - Devolución para sujetos pasivos ocasionales y en recargo de equivalencia.

-

Mod. 309 - Declaración-Liquidación no periódica. Adquisiciones intracomunitárias de medios de transporte nuevos por personas o Entidades no empresarios o profesionales.

-

Mod. 310 - Régimen simplificado de IVA.

-

Mod. 322 - Grupo de entidades. Modelo individual. Autoliquidación mensual del Impuesto sobre el Valor Añadido.

-

Mod. 341 - Compensación en el régimen especial de agricultura, ganadería y pesca.

-

Mod. 349 - Resumen de operaciones intracomunitarias.

-

Mod. 353 - Grupo de entidades. Modelo agregrado. Autoliquidación mensual del Impuesto sobre el Valor Añadido.

-

Mod. 369 - Régimen de importación - Regímenes especiales aplicables a sujetos pasivos que presten servicios a personas que no tengan la condición de sujetos pasivos, que efectúen ventas a distancia de bienes y ciertas entregas interiores de bienes.

-

Mod. 369 - Régimen de la Unión - Regímenes especiales aplicables a sujetos pasivos que presten servicios a personas que no tengan la condición de sujetos pasivos, que efectúen ventas a distancia de bienes y ciertas entregas interiores de bienes Régimen de la Unión.

JUEGO

-

Mod. 042-C - Tasa casinos de juego.

-

Mod. 043-E - Tributo sobre el Juego. Bingo electrónico.

-

Mod. 043-G - Autoliquidación del Recargo del tributo sobre el Juego.

-

Mod. 043-J - Impuesto sobre actividades de juego en los supuestos de actividades anuales o plurianuales.

-

Mod. 043-M - Autoliquidación del Tributo sobre el Juego.

-

Mod. 048 - Declaración-Liquidación. Tasa Fiscal sobre el Juego. Apuestas.

NO RESIDENTES

-

Mod. 208 - Gravamen único de actualización de balances. IRNR con establecimiento permanente.

-

Mod. 215 - Declaración colectiva de rentas obtenidas por no residentes sin establecimiento permanente.

OTROS

Mod. 411 - Impuesto sobre los Depósitos en las Entidades de Crédito.

PRIMAS DE SEGURO

Mod. 430 - Declaración-liquidación del Impuesto sobre Primas de Seguro.

RETENCIONES

-

Mod. 110 - Declaración-liquidación correspondiente a retenciones e ingresos a cuenta del Impuesto sobre la Renta de las Personas Físicas, sobre rendimientos del trabajo, de determinadas actividades económicas y de premios.

-

Mod. 111 - Declaración-liquidación correspondiente a retenciones e ingresos a cuenta del Impuesto sobre la Renta de las Personas Físicas, sobre rendimientos del trabajo, de determinadas actividades económicas y de premios.

-

Mod. 115 - Declaración-liquidación correspondiente a retenciones e ingresos a cuenta sobre rendimientos procedentes del arrendamiento de bienes inmuebles urbanos a cuenta del Impuesto sobre la Renta de las Personas Físicas, del Impuesto sobre Sociedades y del Impuesto sobre la Renta de No Residentes.

-

Mod. 117 - Declaración-liquidación correspondiente a retenciones e ingresos a cuenta sobre rentas o ganancias patrimoniales obtenidas como consecuencia de las transmisiones o reembolsos de acciones y participaciones representativas del capital o del patrimonio de las Instituciones de Inversión Colectiva, del Impuesto sobre la Renta de las Personas Físicas, del Impuesto sobre Sociedades y del Impuesto sobre la Renta de No Residentes.

-

Mod. 123 - Declaración-liquidación correspondiente a retenciones e ingresos a cuenta sobre rentas y rendimientos del capital mobiliario, a efectos del Impuesto sobre la Renta de las Personas Físicas, del Impuesto sobre Sociedades y del Impuesto sobre la Renta de No Residentes.

-

Mod. 124 - Declaración-liquidación correspondiente a retenciones e ingresos a cuenta sobre rentas y rendimientos del capital mobiliario derivados de la transmisión, amortización, reembolso, canje o conversión de cualquier clase de activos representativos de la captación y utilización de capital es ajenos, a efectos del Impuesto sobre la Renta de las personas Físicas, Impuesto sobre Sociedades y sobre la Renta de No Residentes.

-

Mod. 126 - Declaración-liquidación correspondiente a retenciones e ingresos a cuenta sobre rentas y rendimientos explícitos del capital mobiliario obtenidos de cuentas en toda clase de instituciones financieras, incluyendo las basadas en operaciones sobre activos financieros, a efectos del Impuesto sobre la Renta de las personas Físicas, Impuesto sobre Sociedades y sobre la Renta de No Residentes.

-

Mod. 128 - Declaración-liquidación correspondiente a retenciones e ingresos a cuenta sobre rentas y rendimientos del capital mobiliario procedentes de operaciones de capitalización y de contratos de seguros de vida o invalidez a efectos de lo dispuesto en el Impuesto sobre la Renta de las personas Físicas, Impuesto sobre Sociedades y sobre la Renta de No Residentes.

-

Mod. 216 - Declaración-Liquidación de retenciones a no residentes sin establecimiento permanente.

-

Mod. 230 - Retenciones e Ingresos a Cuenta del gravamen especial sobre los Premios de determinadas Loterías y Apuestas.

-

Mod. 410 - Pago a cuenta del Impuesto sobre los Depósitos en las Entidades de Crédito.

SERVICIOS DIGITALES

Mod. 490 - Impuesto sobre determinados Servicios Digitales.

SOCIEDADES

-

Mod. 200 - Autoliquidación anual del Impuesto sobre Sociedades y del Impuesto sobre la Renta de No Residentes con establecimiento permanente y entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en el Territorio Histórico de Bizkaia.

-

Mod. 220 - Declaración Ordinaria para grupos de Sociedades.

-

Mod. 221 - Autoliquidación de la prestación patrimonial por conversión de activos por impuesto diferido en credito exigible frente a la administración tributaria.

TRANSACCIONES FINANCIERAS

Mod. 604 - Impuesto sobre las transacciones financieras.

TRANSMISIONES PATRIMONIALES Y A.J.D

-

Mod. 603 - Transmisiones Patrimoniales y Actos Jurídicos Documentados. Transmisión de bienes muebles usados.

-

Mod. 610 - Pago en metálico de AJD por documentos negociados por entidades de crédito.

-

Mod. 615 - Pago en metálico del impuesto que grava la emisión de documentos que llevan aparejada acción cambiaria o sean endosables a la orden.

VEHICULOS NUEVOS, MATRICULACION

Mod. 568 - Solicitud de devolución por reventa y envío de medios de transporte fuera del Territorio.

Vencimiento Superior al Mes

ACTIVIDADES ECONOMICAS

Mod. 840 - Declaración del Impuesto sobre Actividades Económicas. - (Del 1/1 al 31/12)

DECLARACIONES INFORMATIVAS

Mod. 231 - Declaración de información país por país. - (Del 1/1 al 30/12)

IRPF Y PATRIMONIO

Mod. 100, 40% IRPF - - (Del 1/7 al 10/11)

OTROS

Mod. 038 - Relación de operaciones realizadas por entidades inscritas en registros públicos. Constitución, establecimiento modificación o extinción inscritas durante el mes anterior en registros públicos. - (Del 1/7 al 1/8)

Gipuzkoa

Julio 2025

7 Julio

Tributo sobre el juego Descargar (iCalendar)

El plazo de solicitud de alta, modificación o baja en el sistema de domiciliación del pago del tributo sobre el juego mediante máquinas o aparatos automáticos finaliza el 5 de julio para que la domiciliación surta efectos desde el segundo trimestre del año natural (abril-junio) • Modelo 44D

Impuestos especiales de fabricación Descargar (iCalendar)

Junio 2025. • Modelo SCP

28 Julio

Renta, sociedades y no residentes con establecimiento permanente Descargar (iCalendar)

Retenciones e ingresos a cuenta

Segundo trimestre 2025 • Modelos 110, 115, 117, 123, 124, 126, 128, 230

Junio 2025. Grandes empresas • Modelos 111, 115, 117, 123, 124, 126, 128 (Volumen de ingresos superior a 6.010.121,04 euros)

IVA. Comercio electrónico Descargar (iCalendar)

Autoliquidación de los regímenes especiales aplicables a los sujetos pasivos que presten servicios a personas que no tengan la condición de sujetos pasivos, que efectúen ventas a distancia de bienes y ciertas entregas interiores de bienes

Segundo trimestre 2025:

OSS Régimen de la Unión: • Modelo 369

Junio 2025

OSS Régimen de importación: • Modelo 369

Impuesto sobre las Transacciones Financieras Descargar (iCalendar)

Junio 2025: • Modelo 604

Impuesto sobre la renta de no residentes con establecimiento permanente Descargar (iCalendar)

Dentro de los 25 días naturales siguientes a contar desde el transcurso de los 6 meses posteriores al cierre del ejercicio. Si éste se produce a 31 de diciembre de 2024, el plazo de declaración finaliza el 28 de julio.

Declaración-liquidación anual 2024• Modelo 200

Impuesto sobre sociedades: declaración anual Descargar (iCalendar)

Dentro de los 25 días naturales siguientes a contar desde el transcurso de los 6 meses posteriores al cierre del ejercicio. Si éste se produce a 31 de diciembre de 2024, el plazo de declaración finaliza el 28 de julio de 2025.

Declaración-liquidación anual 2024 • Modelo 200

Declaración-liquidación anual 2024 • Modelo 220 Régimen consolidado

Impuesto sobre el valor añadido Descargar (iCalendar)

Segundo trimestre 2025:

Régimen general • Modelo 300

Recargo de equivalencia. Solicitud de devolución • Modelo 308

Contribuyentes que no presentan declaraciones-liquidaciones periódicas del IVA y han efectuado, entre otras, adquisiciones intracomunitarias de bienes u operaciones con inversión del sujeto pasivo • Modelo 309

Régimen simplificado • Modelo 310

Régimen especial de agricultura, ganadería y pesca. Solicitud de devolución • Modelo 341

Declaración resumen recapitulativo de operaciones con sujetos pasivos de la UE • Modelo 349

Régimen general + régimen simplificado • Modelo 370

Junio 2025:

Grandes empresas • Modelo 320

Grupo de entidades. Modelo individual. Modelo 322

Autoliquidación mensual del IVA. Registro de devoluciones mensuales • Modelo 330

Declaración resumen recapitulativo de operaciones con sujetos pasivos de la UE • Modelo 349

Grupo de entidades. Modelo agregado. Modelo 353

Prestación patrimonial por conversión de activos por impuesto diferido en crédito exigible frente a la administración tributaria: declaración anual Descargar (iCalendar)

Plazo: tendrá el mismo plazo que el establecido para la autoliquidación y pago del Impuesto de Sociedades.

Autoliquidación de la prestación patrimonial por conversión de activos por impuesto diferido en crédito exigible frente a la Administración Tributaria • Modelo 221

Impuestos especiales de fabricación Descargar (iCalendar)

Abril 2025. Grandes empresas • Modelos 561, 562, 563

Junio 2025. Todas las empresas • Modelos 566, 581

Junio 2025. Todas las empresas • Modelos 510, 548

Segundo trimestre 2025.Todas las empresas • Modelos 553, 521

Solicitud de devolución. Segundo trimestre 2025 • Modelos 506, 507, 508, 524, 572

Ingurumen tributuak Descargar (iCalendar)

Impuesto sobre los gases fluorados de efecto invernadero. Segundo trimestre 2025 • Modelo 587

Impuesto especial sobre los envases de plástico no reutilizables. Segundo trimestre 2025 • Modelo 592

Impuesto especial sobre los envases de plástico no reutilizables. Junio 2025 • Modelo 592

Impuesto sobre el depósito de residuos en vertederos, la incineración y la coincineración de residuos. Segundo trimestre 2025 • Modelo 593

Tributo sobre el juego Descargar (iCalendar)

Bingo electrónico. Segundo trimestre 2025 • Modelo 40E

Casinos de juego. Segundo trimestre 2025 • Modelo 042

Juego mediante apuestas. Segundo trimestre 2025. • Modelo 048

Impuesto sobre actividades de juego. Segundo trimestre 2025 • Modelo 763

Máquinas recreativas. Segundo trimestre 2025 • Modelo 044

Impuestos especiales sobre la electricidad y el carbón Descargar (iCalendar)

Segundo trimestre 2025. Excepto grandes empresas • Modelo 560

Junio 2025. Grandes empresas • Modelo 560

Segundo trimestre de 2025. Todas las empresas. • Modelos 595

Impuesto sobre transmisiones patrimoniales y actos juridicos documentados Descargar (iCalendar)

Actos Jurídicos Documentados. Documentos negociados por entidades colaboradoras. Junio 2025 • Modelo 610

Impuesto sobre determinados servicios digitales Descargar (iCalendar)

Segundo trimestre 2025: • Modelo 490

Impuestos sobre primas de seguro Descargar (iCalendar)

Junio 2025 • Modelo 430

No residentes sin establecimiento permanente Descargar (iCalendar)

Retenciones e ingresos a cuenta:

Segundo trimestre 2025. Grandes empresas • Modelos 117, 216, 230

Junio 2025. Grandes empresas • Modelos 117, 216

Impuesto sobre los depositos en las entidades de credito Descargar (iCalendar)

Pago a cuenta de 2025 • Modelo 410

Impuesto sobre los Depósitos en la Entidades de Crédito • Modelo 411

Gravamen especial sobre los premios de determinadas loterias y apuestas, autoliquidación Descargar (iCalendar)

Segundo trimestre 2025 . Modelo 136

Navarra

Julio 2025

Hasta el 1 de julio

Otras declaraciones

Operaciones de entidades inscritas en Registros Públicos. Mayo 2025. 038

Hasta el 8 de julio

Impuestos Especiales de Fabricación

Suministro Gasóleo en Instalaciones de Consumo Propio. Junio 2025 G04(T1)

Hasta el 21 de julio

Primas de seguros

Declaración mensual. Junio 2025.430(T1) 753

Impuestos Especiales de Fabricación

Declaración operaciones

Nota: En los mismos plazos que los establecidos para la correspondiente declaración mensual o trimestral. Abril 2025 554, 555, 557, 558, 570, 580

Impuestos Especiales de Fabricación

Impuesto sobre la electricidad (mensual). Junio 2025 560(T1) 752

Impuestos Especiales de Fabricación

Impuesto sobre la electricidad (trimestral). 2º trim. 2025 560(T1) 761

Impuestos Especiales de Fabricación

Declaración-liquidación Cerveza (mensual). Abril 2025 561(T1) 755

Impuestos Especiales de Fabricación

Declaración-liquidación productos intermedios (mensual). Abril 2025 562(T1) 757

Impuestos Especiales de Fabricación

Declaración-liquidación productos intermedios (mensual). Abril 2025 562(T1) 757

Impuestos Especiales de Fabricación

Declaración-liquidación Alcohol y Bebidas Derivadas (mensual). Abril 2025 563(T1) 719

Impuestos Especiales de Fabricación

Declaración-liquidación labores del Tabaco. Junio 2025 566(T1) 751

Impuestos Especiales de Fabricación

Declaración-liquidación hidrocarburos. Junio 2025 581(T1) 750

Impuestos Especiales de Fabricación

Impuesto especial sobre los envases de plástico no reutilizables. Autoliquidación (mensual). Junio 2025 592(T1)

Impuestos medioambientales

Gases fluorados de efecto invernadero. 2º trim. 2025 587(T1) 791

Impuestos medioambientales

Impuesto especial sobre los envases de plástico no reutilizables. Autoliquidación (mensual). Junio 2025 592(T1)

Impuestos medioambientales

Impuesto especial sobre los envases de plástico no reutilizables. Autoliquidación (trimestral) 2º trim. 2025 592(T1)

Impuestos medioambientales

Impuesto especial sobre los envases de plástico no reutilizables. Solicitud de devolución. 2º trim. 2025 A22(T1)

Otras declaraciones

Operaciones de entidades inscritas en Registros Públicos. Junio 2025 038

Otras declaraciones

Impuesto sobre las Transacciones Financieras. Autoliquidación. Junio 2025 604(T1)

Otras declaraciones

Impuesto sobre las Transacciones Financieras. Autoliquidación. Junio 2025 604(T1)

Hasta el 22 de julio

Impuestos Especiales de Fabricación

Declaración operaciones Vino y Bebidas fermentadas (cuando el tipo sea 0). 2º trim.2025 553

Hasta el 31 de julio

Otras declaraciones

Regímenes especiales de ventanilla única. Junio 2025. 369I(T1)

Otras declaraciones

Regímenes especiales de ventanilla única. 2º trim. 2025. 369U(T1)

Otras declaraciones

Cuentas u operaciones cuyos titulares no han facilitado el NIF. 2º trim. 2025 195

Hasta el 5 de agosto

Otras declaraciones

Impuesto sobre determinados servicios digitales

Impuesto sobre la eliminación en vertedero y la incineración de residuos. 2º trim. 2025. 366(T1) 500

Otras declaraciones

Impuesto sobre determinados servicios digitales. 2º trim. 2025. 490(T2) 505

Otras declaraciones

Impuesto sobre determinados servicios digitales. 2º trim. 2025. 490(T2) 505

Otras declaraciones

Retenciones a cuenta sobre incrementos de patrimonio (mensual). Junio 2025. 780 780

Impuesto sobre el Valor Añadido (IVA)

Declaración-liquidación Régimen General. 2º trim. 2025. F69(T2) 713

Otras declaraciones

Retenciones a cuenta sobre incrementos de patrimonio (trimestral). 2º trim. 2025 781 781

Otras declaraciones

Retenciones a cuenta por operaciones de capitalización y seguros de vida (mensual). Junio 2025. 785 785

Transmisiones Patrimoniales y Actos Jurídicos Documentados (ITPAJD)

Pago del impuesto sobre recibos-pagarés. Mensuales. Junio 2025 610 779

Impuesto sobre el Valor Añadido (IVA)

Declaración-liquidación Régimen Simplificado. 2º trim. 2025 F69(T2) 713

Impuesto sobre la Renta de las Personas Físicas (IRPF)

Pago fraccionado (Empresarios-Profesionales). 2º trim. 2025 130(T2) 717

Impuesto sobre la Renta de las Personas Físicas (IRPF). Retenciones a cuenta

Resumen anual. Capital mobiliario. 2º trim. 2025 716

Impuesto sobre la Renta de las Personas Físicas (IRPF). Retenciones a cuenta

Resumen anual. Capital mobiliario. Junio 2025 716

Impuesto sobre la Renta de las Personas Físicas (IRPF). Retenciones a cuenta

Trabajo; Actividades Profesionales, agrícolas o ganaderas; Premios. 2º trim. 2025 715

Impuesto sobre la Renta de las Personas Físicas (IRPF). Retenciones a cuenta

Capital mobiliario. 2º trim. 2025 716

Impuesto sobre la Renta de las Personas Físicas (IRPF). Retenciones a cuenta

Trabajo; Actividades Profesionales, agrícolas o ganaderas; Premios

Nota: Empresas con una facturación superior a 6.010.121,04 euros. Junio 2025 745

Impuesto sobre la Renta de las Personas Físicas (IRPF). Retenciones a cuenta

Trabajo; Actividades Profesionales, agrícolas o ganaderas; Premios

Nota: Empresas con una facturación superior a 6.010.121,04 euros. Junio 2025 745 745

Impuesto sobre la Renta de las Personas Físicas (IRPF). Retenciones a cuenta

Capital mobiliario

Nota: Empresas con una facturación superior a 6.010.121,04 euros. Junio 2025 747 / 748

Impuesto sobre el Valor Añadido (IVA)

Declaración no periódica. 2º trim. 2025 309(T2) 727

Impuesto sobre la Renta de las Personas Físicas (IRPF). Retenciones a cuenta

Arrendamientos de inmuebles urbanos. 2º trim. 2025 759

Impuesto sobre la Renta de las Personas Físicas (IRPF). Retenciones a cuenta

Arrendamientos de inmuebles urbano

Nota: Empresas con una facturación superior a 6.010.121,04 euros. Junio 2025 760

Impuesto sobre la Renta de las Personas Físicas (IRPF). Retenciones a cuenta

Arrendamientos de inmuebles urbanos

Nota: Empresas con una facturación superior a 6.010.121,04 euros. Junio 2025 760 760

Impuesto sobre la Renta de No Residentes (IRNR)

Retenciones e ingresos a cuenta (mensual). Junio 2025 216 782

Impuesto sobre la Renta de No Residentes (IRNR)

Retenciones e ingresos a cuenta (trimestral). 2º trim. 2025 216 782

Impuesto sobre el Valor Añadido (IVA)

Declaración-liquidación Grupo Entidades. Individual. Junio 2025 322(T1)

Impuesto sobre Sociedades. Retenciones a cuenta

Trabajo; Actividades Profesionales, agrícolas o ganaderas; Premios. 2º trim. 2025 715

Impuesto sobre Sociedades. Retenciones a cuenta

Capital mobiliario. 2º trim. 2025 716

Impuesto sobre el Valor Añadido (IVA)

Declaración Recapitulativa de Operaciones Intracomunitarias. General. Junio 2025 349(T1)

Impuesto sobre Sociedades. Retenciones a cuenta

Trabajo; Actividades Profesionales, agrícolas o ganaderas; Premios

Nota: Empresas con una facturación superior a 6.010.121,04 euros. Junio 2025 745

Impuesto sobre Sociedades. Retenciones a cuenta

Trabajo; Actividades Profesionales, agrícolas o ganaderas; Premios

Nota: Empresas con una facturación superior a 6.010.121,04 euros. Junio 2025 745 745

Impuesto sobre Sociedades. Retenciones a cuenta

Capital mobiliario Nota: Empresas con una facturación superior a 6.010.121,04 €. 2º trim. 2025 210

Impuesto sobre Sociedades. Retenciones a cuenta

Arrendamientos de inmuebles urbanos. 2º trim. 2025 759

Impuesto sobre Sociedades. Retenciones a cuenta

Arrendamientos de inmuebles urbanos. Junio 2025 759

Impuesto sobre Sociedades. Retenciones a cuenta

Arrendamientos de inmuebles urbanos

Nota: Empresas con una facturación superior a 6.010.121,04 euros. 2º trim. 2025 760

Impuesto sobre Sociedades. Retenciones a cuenta

Arrendamientos de inmuebles urbanos

Nota: Empresas con una facturación superior a 6.010.121,04 euros. Junio 2025 760

Impuesto sobre Sociedades. Retenciones a cuenta

Arrendamientos de inmuebles urbanos

Nota: Empresas con una facturación superior a 6.010.121,04 euros. 2º trim. 2025 760 760

Impuesto sobre Sociedades. Retenciones a cuenta

Arrendamientos de inmuebles urbanos

Nota: Empresas con una facturación superior a 6.010.121,04 euros. Junio 2025 760 760

Impuesto sobre el Valor Añadido (IVA)

Declaración Recapitulativa de Operaciones Intracomunitarias. Trimestral. 2º trim. 2025 349(T1)

Impuesto sobre el Valor Añadido (IVA)

Declaración-liquidación Grupo Entidades. Agregado. Junio 2025 353(T1) 714

Noticiario

|

El Congreso insta al Ejecutivo a una rebaja generalizada de impuestos |

||

|

|

|

El Pleno aprueba una moción de Junts con los votos del PP, Vox y UPN El Pleno del Congreso de los Diputados aprobó ayer una iniciativa de Junts en la que insta al Gobierno una bajada generalizada de impuestos y, en concreto, disminuir el impuesto de sucesiones, dejar al 0% el impuesto sobre el valor de la producción eléctrica y deflactar el IRPF en sus tres primeros tramos. El voto favorable de PP, Vox y UPN han permitido alcanzar una mayoría absoluta de 176 síes frente a los 163 votos en contra del PSOE, Sumar, BNG, Podemos, Bildu y ERC. El PNV y Coalición Canaria se han abstenido. El economista, 27-6-2025 |

|

Bruselas pide a España hacer reformas que suban los ingresos para pagar las pensiones |

||

|

|

|

La Comisión Europea estima que las jubilaciones se comerán el 41% de la recaudación de impuestos y cotizaciones de media hasta 2050 si no se acometen cambios La población envejece y la esperanza de vida aumenta, lo que incrementa la factura de las pensiones, que consumirá cada vez más ingresos públicos y dejará menos margen para financiar otras políticas prioritarias para el Estado del bienestar y apuntalar la competitividad para que la economía siga creciendo. Cinco Días, 26-6-2025 |

|

|

|

Una resolución publicada en el BOE fija un nuevo plazo para abonar las cuotas nacionales y provinciales del IAE, mientras los partidos políticos debaten la posibilidad de modificar los límites. Ya hay fechas para que las empresas que facturen más de un millón de euros presenten el Impuesto de Actividades Económicas (IAE) del año pasado. El Boletín Oficial del Estado (BOE) recoge la modificación del periodo de ingreso voluntario de la tasa, fijando un nuevo plazo “que comprenderá desde el 16 de septiembre hasta el 20 de noviembre”, ambos inclusive. Expansión, 25-6-2025

|

|

|

|

Europa inicia procedimiento de infracción, dando un plazo de 2 meses para que el gobierno rectifique la tributación de vivienda habitual de los empleados públicos europeos en España Más de 2.000 funcionarios y agentes, entre los que se encuentran los de la agencia de marcas EUIPO de Alicante, saldrán beneficiados gracias a la denuncia presentada por el jurista Víctor Riera Tras la denuncia presentada por el abogado alicantino Víctor Riera, doctor en Derecho Financiero y Tributario y socio director del despacho RIERA CONSULTING, la Comisión Europea ha decidido incoar un procedimiento de infracción a España para que adopte las medidas oportunas para acabar con el injusto trato discriminatorio que sufren los empleados públicos europeos que viven en España. Una discriminación que consiste en no permitir a estos trabajadores que se apliquen los beneficios fiscales por su residencia habitual: pagan más que el resto de ciudadanos porque se considera su vivienda como una segunda residencia. La legislación de la UE hace que estos empleados públicos europeos oficialmente sean residentes de sus países de origen, pero de facto viven en España cuando se trasladan para trabajar. Legaltoday, 20-6-2025

|

|

Las empresas canarias podrán volver a usar la Reserva en aplicaciones informáticas y software |

||

|

|

|

El secretario general de Aedaf, Órlando Luján, aplaude un cambio que beneficia a empresas, autónomos y profesionales en plena llegada de la IA y la digitalización. El secretario general de la Asociación Española de Asesores Fiscales (Aedaf), Orlando Luján, destaca tres cambios más que se han incluido en la reforma del REF y que recoge la proposición de ley que se aprobó el miércoles en el Congreso de los Diputados. La primera y principal, va a suponer a juicio de Luján, un gran beneficio para empresas y autónomos en el momento actual de revolución tecnológica, digitalización e introducción de la IA en las empresas. Canarias 7, 20-6-2025

|

|

La Agencia Tributaria intensifica la vigilancia sobre las agrupaciones de interés económico |

||

|

|

|

Este vehículo, cada vez más utilizado por los inversores, exige reforzar el cumplimiento de los requisitos fiscales y los mecanismos de control interno La Agencia Tributaria lleva tiempo prestando especial atención a las agrupaciones de interés económico (AIE), cada vez más utilizadas en proyectos de inversión que buscan fórmulas colaborativas y fiscalmente eficientes. Recientemente, ha anunciado que intensificará y ampliará la vigilancia sobre estas agrupaciones y, de hecho, ya existen procedimientos de inspección abiertos en relación con algunas AIE. En su Plan de Control Tributario para 2025, la Agencia Tributaria no solo pone el foco sobre las propias agrupaciones, sino también sobre los inversores que participan en ellas. Además, pone especial atención a los contratos de financiación de producciones audiovisuales españolas (largometrajes, series, documentales), donde las AIE están siendo muy utilizadas en los últimos años. Esto ha llevado a las empresas e inversores a tener un especial cuidado cuando deciden apostar por este tipo de fórmulas. Cinco Días,19-6-2025 |