.png)

|

Cómo evitar notificaciones de la AEAT durante las vacaciones

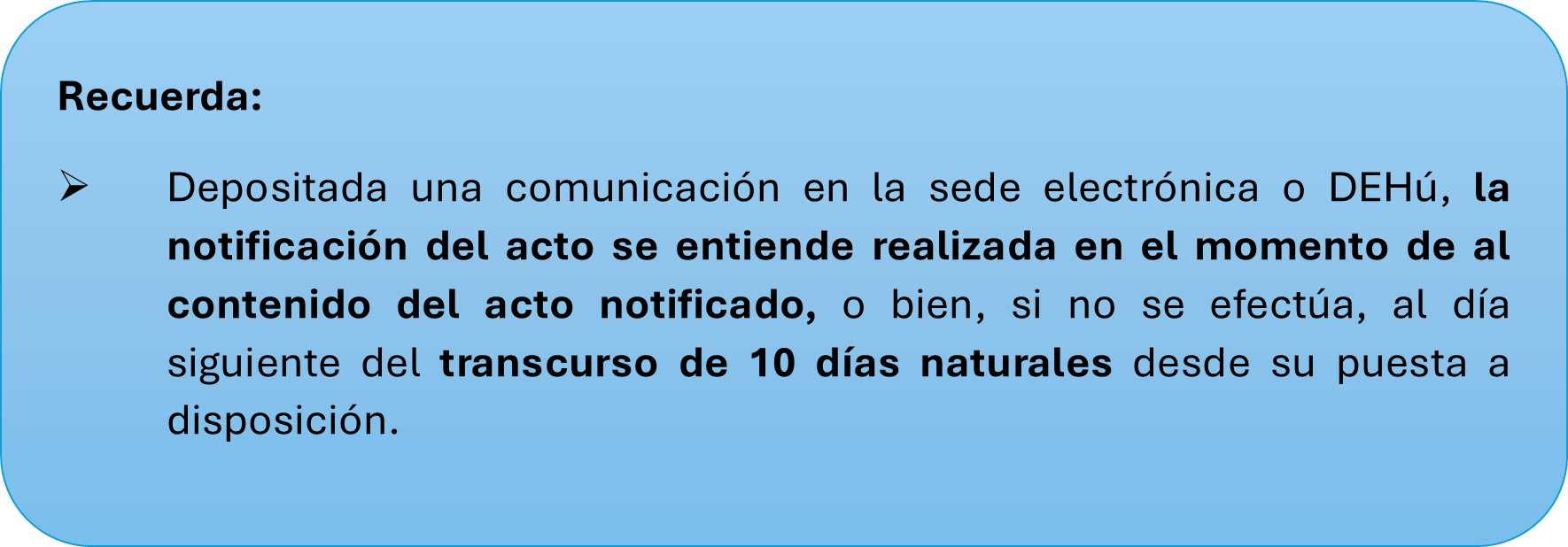

¿Qué ocurre si estoy de vacaciones o no disponible y recibo notificaciones por vía electrónica de Hacienda? ¿Cómo evitar que se tengan por notificadas? ¿Dispongo de algún tiempo de “descanso” durante el cual la AEAT no puede enviar notificaciones electrónicas? Esto es posible gracias a los días de cortesía.

CÓMO SOLICITAR LOS DÍAS DE CORTESÍA

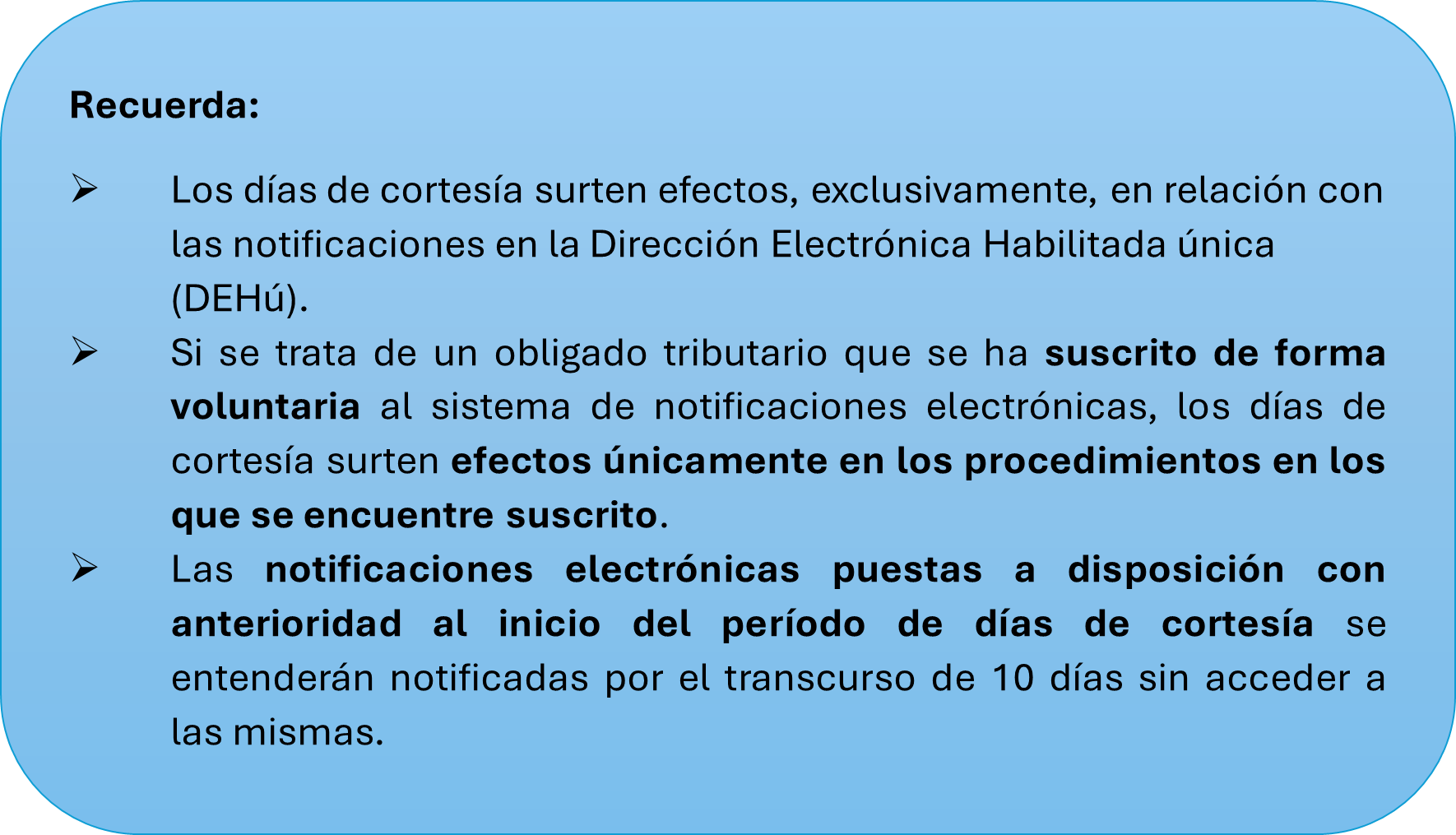

Ahora bien, es posible, configurar un periodo sin recepción de notificaciones electrónicas de la Agencia Tributaria, estos son los llamados “días de cortesía”. Consiste en un plazo de 30 días naturales en los que la Agencia no podrá poner notificaciones a su disposición.

Para solicitar estos días conviene tener en cuenta determinados aspectos:

-

Deben solicitarse con un mínimo de 7 días naturales de antelación al comienzo del periodo deseado.

-

Si es un tercero la persona que va a gestionar tanto las notificaciones electrónicas como los días de cortesía, deberá estar apoderado ante la Agencia Tributaria en el trámite GENERALNOT y asegurarse de que se ha confirmado el apoderamiento.

-

Para solicitar los días de cortesía hay que acceder a la web de la Agencia Tributaria con un certificado electrónico.

-

Si el certificado electrónico seleccionado está suscrito al sistema de notificación electrónica, se mostrará el calendario del año natural en curso para señalar los días deseados, que serán naturales, debiéndose marcar también los sábados y domingos.

-

No existe periodo mínimo de días, el total de días de cortesía son 30 días al año pudiéndose elegir de una sola vez (seguidos) o en varios periodos durante el año natural.

-

Además, siempre que se realice con 7 días de antelación se puede cambiar o anular alguna de las fechas señaladas en la opción «Modificar».

¿Puede Hacienda embargar el sueldo?

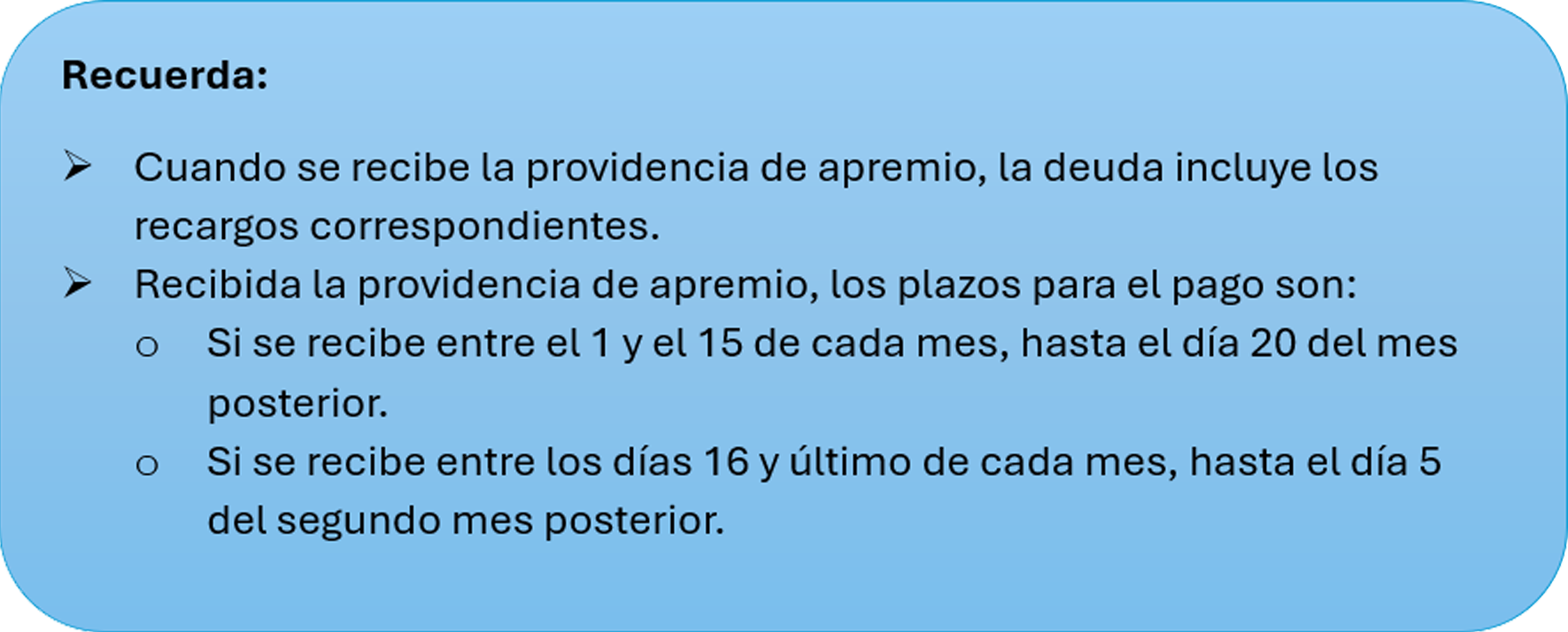

El impago de las deudas tributarias puede tener consecuencias nefastas. Cuando un deudor no paga la deuda en periodo voluntario, ni durante el plazo concedido con la notificación de la providencia de apremio recibida, que ya incorpora el correspondiente recargo, se inicia la fase de embargo. Esta es la forma que tiene Hacienda de cobrar las deudas tributarias ejecutando bienes de titularidad del deudor.

El embargo de bienes al obligado tributario debe intentar cubrir el importe de la deuda, los intereses de demora, los recargos y las costas del procedimiento de apremio, teniendo en cuenta que debe respetar el principio de proporcionalidad.

Ahora bien, ¿se puede embargar cualquier bien? No, hay determinados bien declarados inembargables, por lo que la AEAT no podrá disponer de ellos. Tampoco se embargarán los bienes respecto de los que se presuma que el coste de su realización pudiera exceder del importe que normalmente podría obtenerse en su enajenación.

Son bienes inembargables, entre otros, los siguientes:

-

Los bienes que carezcan, por sí solos, de contenido patrimonial.

-

Los bienes y cantidades declarados inembargables por Tratados ratificados por España.

-

Los bienes expresamente declarados inembargables por alguna disposición legal.

-

El mobiliario y el menaje de la casa, así como las ropas del ejecutado y de su familia, en lo que no pueda considerarse superfluo, así como alimentos, combustibles y otros que resulten imprescindibles.

-

Los libros e instrumentos necesarios para el ejercicio de la profesión, arte u oficio.

-

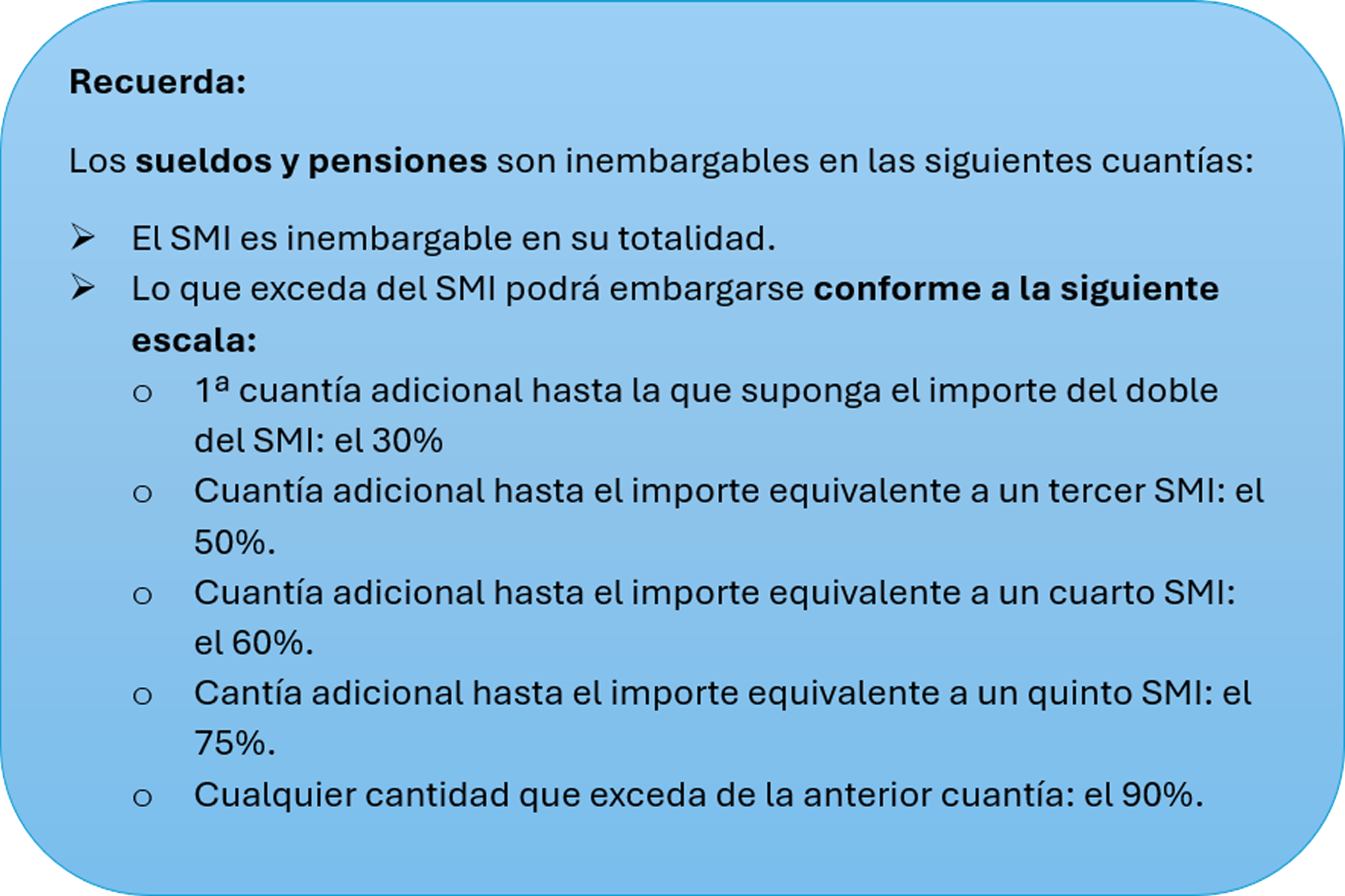

El salario, sueldo, pensión, retribución o su equivalente, que no exceda de determinadas cuantías.

Primero se embargarán los bienes del obligado teniendo en cuenta la mayor facilidad de su enajenación y la menor onerosidad de ésta para el obligado.

El orden de los bienes a embargar (salvo que la Administración o el obligado establezcan otro) es el siguiente:

-

Dinero efectivo o en cuentas abiertas en entidades de crédito.

-

Créditos, efectos, valores y derechos realizables en el acto o a corto plazo.

-

Sueldos, salarios y pensiones.

-

Bienes inmuebles.

-

Intereses, rentas y frutos de toda especie.

-

Establecimientos mercantiles o industriales.

-

Metales preciosos, piedras finas, joyería, orfebrería y antigüedades.

-

Bienes muebles y semovientes.

-

Créditos, efectos, valores y derechos realizables a largo plazo.

Además, se embargan en último lugar los bienes para cuya traba sea necesaria la entrada en el domicilio del obligado tributario.

¿Qué ocurre con los sueldos y pensiones ingresados en cuentas corrientes y cómo se ha venido interpretando por la Administración Tributaria cuál es la cuantía inembargable?

Para evitar que el sueldo, salario o pensión ingresado en una cuenta bancaria pueda ser embargado en su totalidad, la norma tributaria establece que las cuantías declaradas inembargables conserven dicha condición aun cuando hayan sido abonadas en una cuenta cuyo saldo sea objeto de embargo.

Ahora bien, la Administración ha venido interpretando durante años que los saldos no consumidos en el plazo de un mes constituían ahorro y lo calificaban como plenamente embargables por haber supuestamente- perdido su naturaleza originaria. Esta interpretación ha sido sostenida por el propio TEAC, que venía considerando embargable todo importe distinto al correspondiente al último ingreso mensual identificado como pensión o salario.

Sin embargo, una reciente resolución del TEAC modifica el criterio mantenido hasta el momento relativa a la «transformación» en «ahorro» si no se gasta antes de que se ingrese o abone en la cuenta la siguiente mensualidad, estableciendo que, en caso de abonarse el sueldo, salario o pensión en cuenta corriente, el saldo correspondiente al importe inembargable en ningún caso puede considerarse como «ahorro».

Hay que tener en cuenta que, en virtud del principio de distribución de la carga probatoria, corresponde al obligado tributario probar que todos los ingresos que se abonan en la cuenta cuyo saldo sea objeto de embargo proceden exclusivamente de un sueldo, salario o pensión de carácter inembargable.

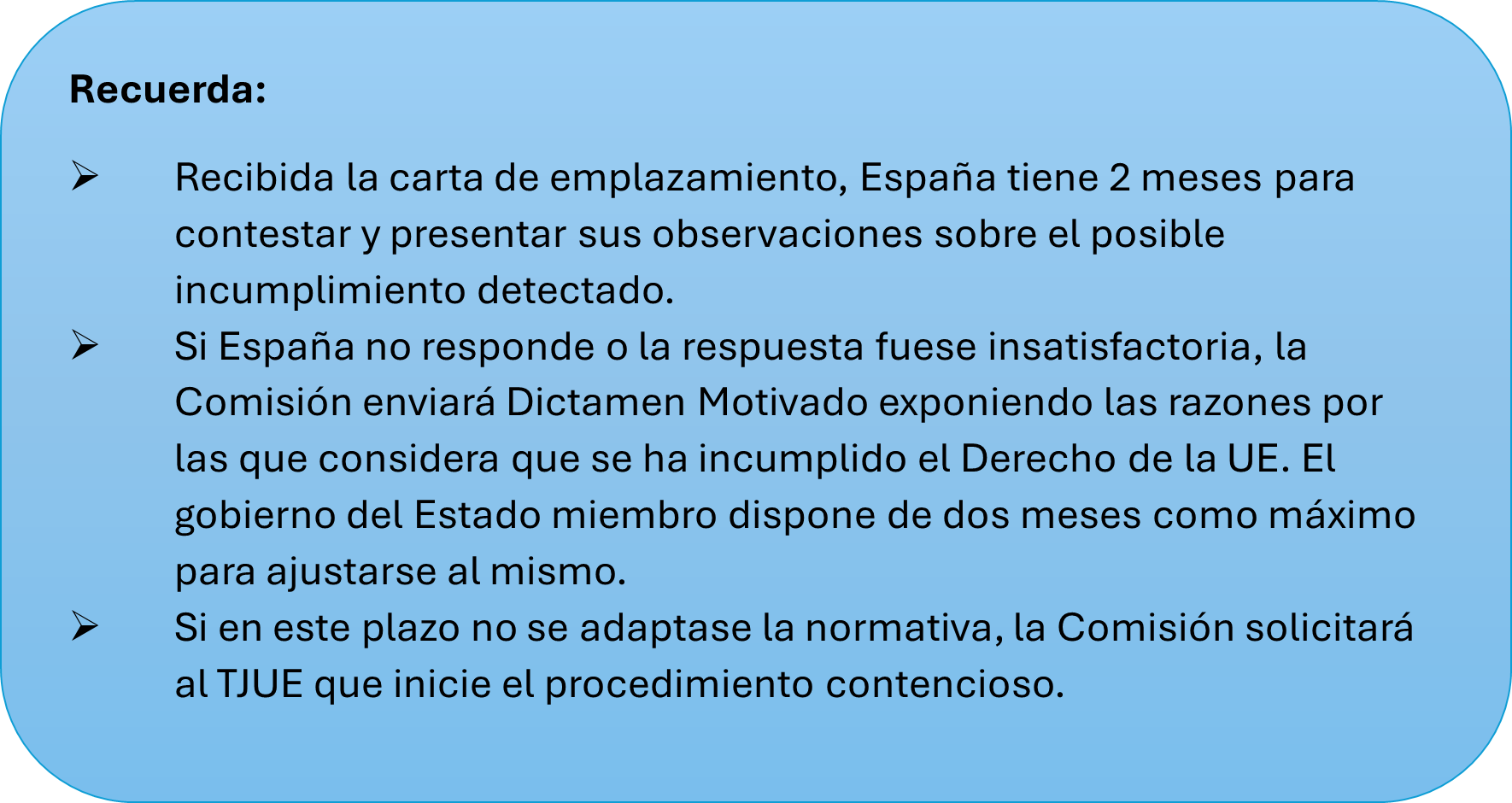

¿Por qué la Comisión Europea ha abierto un procedimiento a España por gravar las viviendas de los no residentes?

En el paquete de procedimientos infractores publicados el mes pasado por la Comisión Europea, se encontraba el procedimiento de infracción contra España al considerar que la normativa del IRNR contraviene el Derecho Comunitario. Concretamente, las libertades que, a juicio de la Comisión, se ven afectadas son la libre circulación de trabajadores y la libre circulación de capitales.

La Comisión ha enviado carta de emplazamiento a España por no haber adaptado su normativa en materia de imposición sobre las viviendas de los contribuyentes no residentes.

¿Cuál es la problemática en la normativa interna y por qué la Comisión la considera contraria al Derecho Comunitario?

El problema, según la Comisión Europea, se encuentra en la regulación de la “imputación de rentas inmobiliarias” que contempla la normativa española.

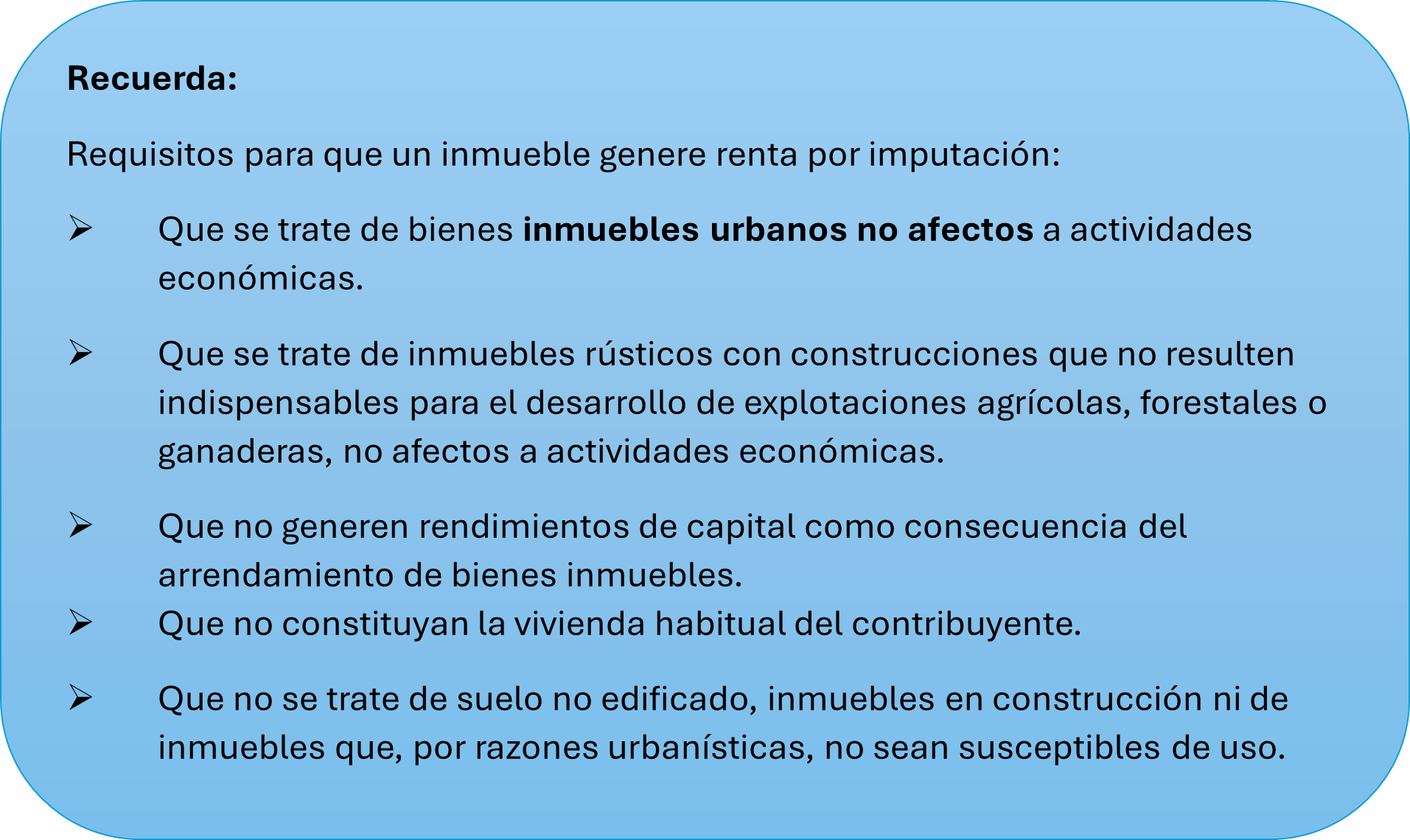

Como es sabido, en el IRPF, las viviendas que tiene un contribuyente, distintas a su vivienda habitual, que no se encuentren alquiladas ni afectas a actividad económica, tributan por imputación de rentas. Se trata, generalmente, de segundas viviendas a disposición del contribuyente y viviendas que se encuentren vacías.

Con carácter general, la renta se calcula aplicando el 2% sobre el valor catastral del inmueble que figure en el recibo del IBI. Se aplica el 1,1 por ciento cuando se trate de inmuebles cuyos valores catastrales hayan sido revisados.

Tratándose de contribuyentes residentes en territorio español, la normativa excluye de esta imputación de rentas la vivienda habitual del contribuyente.

Sin embargo, tratándose de contribuyentes no residentes, la normativa española contempla la imputación de rentas inmobiliaria para cualquier vivienda no afecta a actividad económica, pero sin excluir la vivienda habitual del no residente.

Así, el artículo 13.1h) de la LIRNR establece que se entienden obtenidas en territorio español y, por tanto, deben tributar por el IRNR, las rentas imputadas a los contribuyentes personas físicas titulares de bienes inmuebles urbanos situados en territorio español no afectos a actividades económicas.

A su vez, la normativa aplicable a no residentes dispone que, en estos casos de rentas imputadas la BI se determinará conforme a lo dispuesto en la regulación de imputación de rentas inmobiliarias del IRPF.

Esto implica que los no residentes deben tributar por imputación de rentas inmobiliarias -aplicando el 1,1 o 2 por ciento sobre el valor catastral- por todos los inmuebles no afectas a actividad económica que tengan en España, incluida la vivienda habitual.

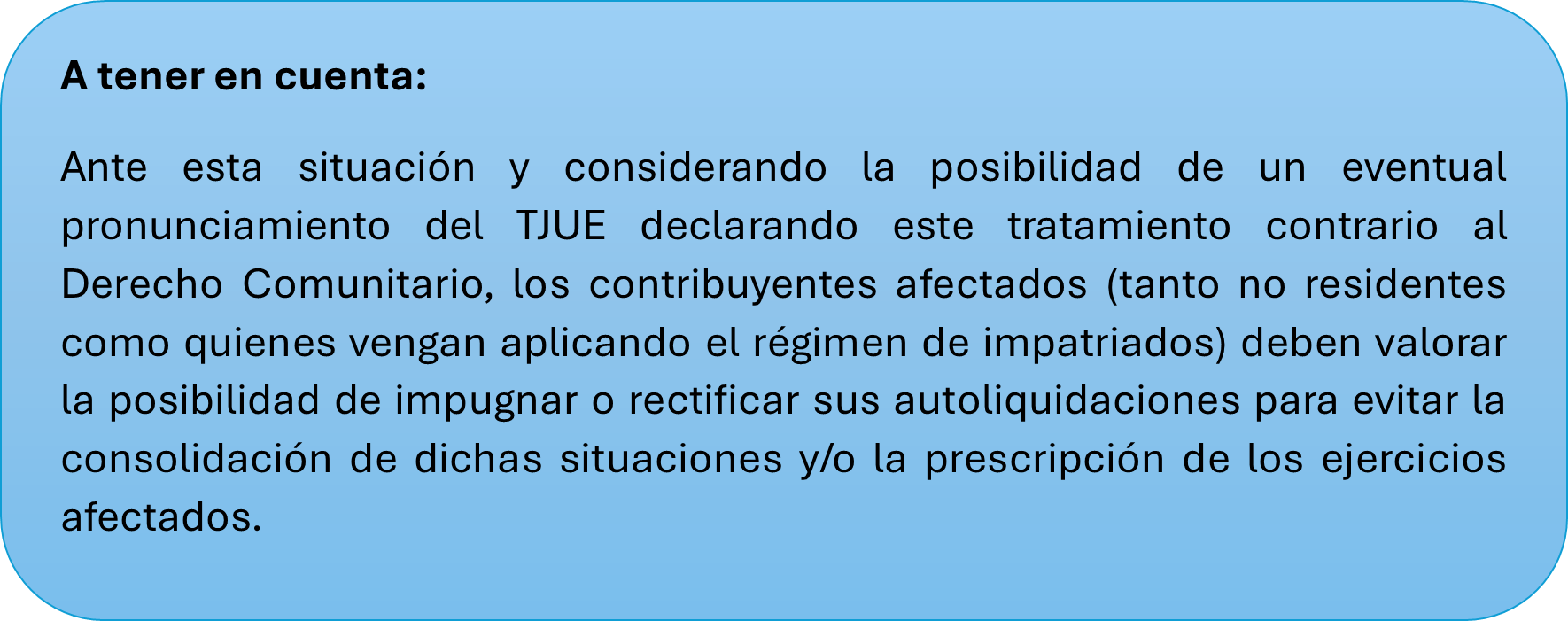

Pues bien, este tratamiento diferenciado que establece la normativa interna entre residentes y no residentes, así como la interpretación de la misma por la AEAT, es lo que la Comisión Europea considera discriminatorio y contrario a determinadas libertades comunitarias.

Además, hay que tener en cuenta que esta discriminación se aplica también a los contribuyentes que aplican el régimen de impatriados, que son aquellos que, sin perder la condición de contribuyentes por el IRPF, determinan su renta gravable aplicando la normativa del IRNR.

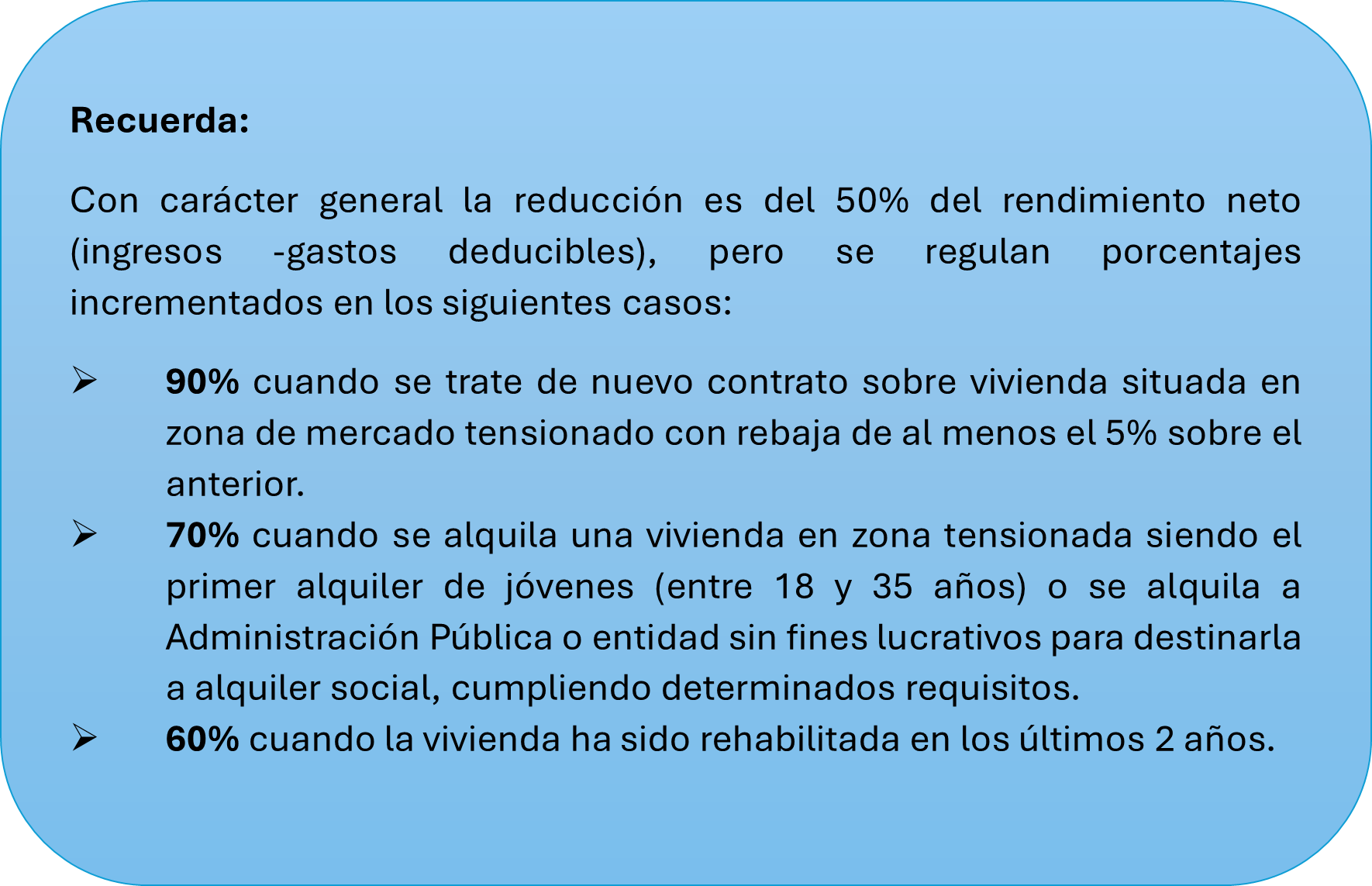

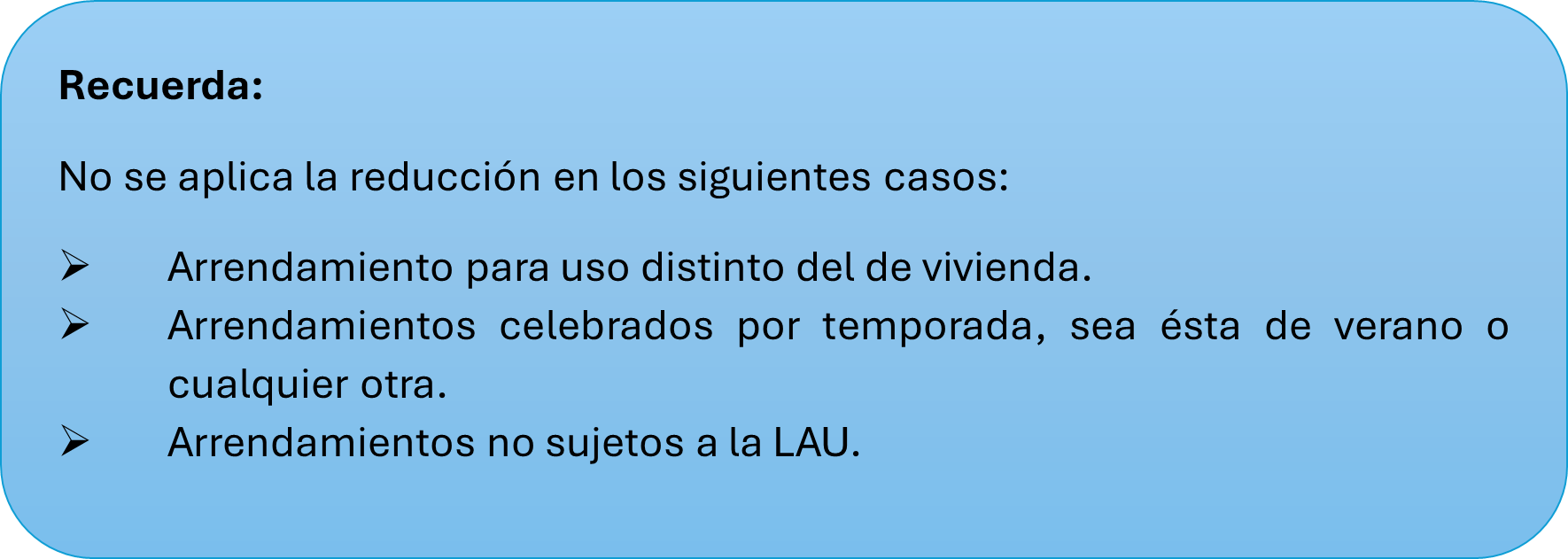

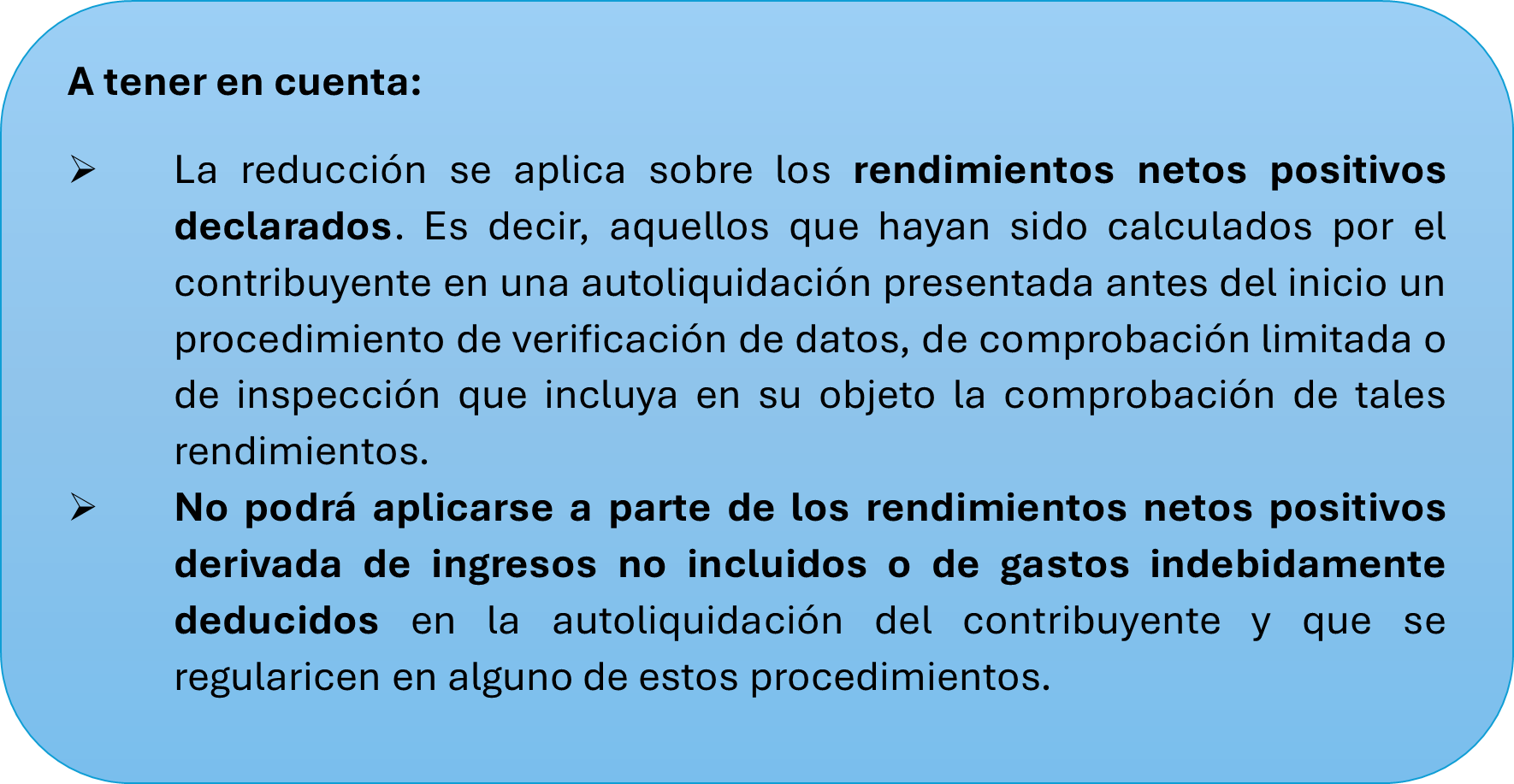

Alquiler de una vivienda por habitaciones. ¿Puedo aplicar la reducción del 50% en IRPF?

La ley del IRPF establece que, si alquilas una vivienda, puedes reducir en un 50% los rendimientos que obtienes, siempre que puedas demostrar que la vivienda es para uso habitual y permanente del inquilino. Esta reducción, en general, se aplica a los rendimientos netos positivos derivados del alquiler.

¿Qué ocurre si se alquilan habitaciones?

La DGT ha emitido, recientemente, una consulta vinculante (V0412-25) en la que admite la aplicación de la reducción por el arrendador en los casos en los que no se alquila la vivienda completa, sino que se alquilan habitaciones a diferentes inquilinos, siempre y cuando el destino efectivo del objeto del contrato sea el de vivienda permanente del propio arrendatario.

Es decir, para que se aplique la reducción, cabe entender que se trata de un arrendamiento de un bien inmueble destinado a vivienda, de acuerdo con lo dispuesto en el artículo 2 de la Ley 29/1994, de 24 de noviembre, de Arrendamientos Urbanos (BOE de 25 de noviembre), en adelante LAU, cuando el arrendamiento recaiga “sobre una edificación habitable cuyo destino primordial sea satisfacer la necesidad permanente de vivienda del arrendatario”.

¿Qué medios de prueba puedo usar para demostrar que las habitaciones son para vivienda habitual?

La carga de probar que la habitación alquilada es para una vivienda permanente recae sobre el contribuyente). A estos efectos, su acreditación podrá realizarse a través de cualquier medio de prueba válido en derecho. A título de ejemplo, se pueden admitir los siguientes:

-

Contratos de arrendamiento: documentos que especifiquen que la habitación se alquila como vivienda habitual.

-

Testigos: declaraciones de personas que puedan confirmar que la habitación se destina a una vivienda permanente.

-

Documentación adicional: facturas, recibos, comunicaciones, o cualquier papel que pruebe que el inquilino usa la habitación para vivir allí.

-

Datos adicionales: pruebas de que el inquilino está empadronado en esa vivienda o que la usa de forma habitual, como el uso de servicios básicos (agua, luz, etc.).

Si no justificas que la habitación se destina a una vivienda permanente, el arrendador no podrá aplicar la reducción del 50%. Además, estas condiciones deben mantenerse durante toda la vigencia del contrato para seguir disfrutando del beneficio.

La AEAT contra las empresas que utilizan “software de doble uso”

La Agencia Tributaria acaba de poner en marcha la operación Amperio, una operación para combatir el fraude fiscal de empresas que utilizan “software de doble uso”.

Se trata de una operación de gran magnitud que afecta, principalmente, al sector de instalaciones y montajes eléctrico, en el que se ha detectado, a través de denuncias tributarias, que determinados contribuyentes podrían estar utilizando “software de doble uso” con el objetivo de ocultar ingresos.

Muchas de estas actuaciones inspectoras se han iniciado mediante personación en los locales de las empresas, priorizando así el factor sorpresa que caracteriza a este tipo de actuaciones.

Desde la publicación de la Ley 11/2021, de 9 de julio, de medidas de prevención y lucha contra el fraude fiscal, la Agencia Tributaria fija como objetivo la lucha contra los programas de contabilidad de doble uso que permitan el fraude en la contabilidad de una empresa.

También, las Directrices del Plan de Control de la AEAT para 2025 hacen hincapié en la necesidad de mantener la presencia inspectora en aquellos sectores y modelos de negocio en los que se aprecie alto riesgo de existencia de economía sumergida, con especial atención a la posible utilización de herramientas informáticas (‘software de doble uso’) susceptibles de ser utilizadas para ocultar ventas.

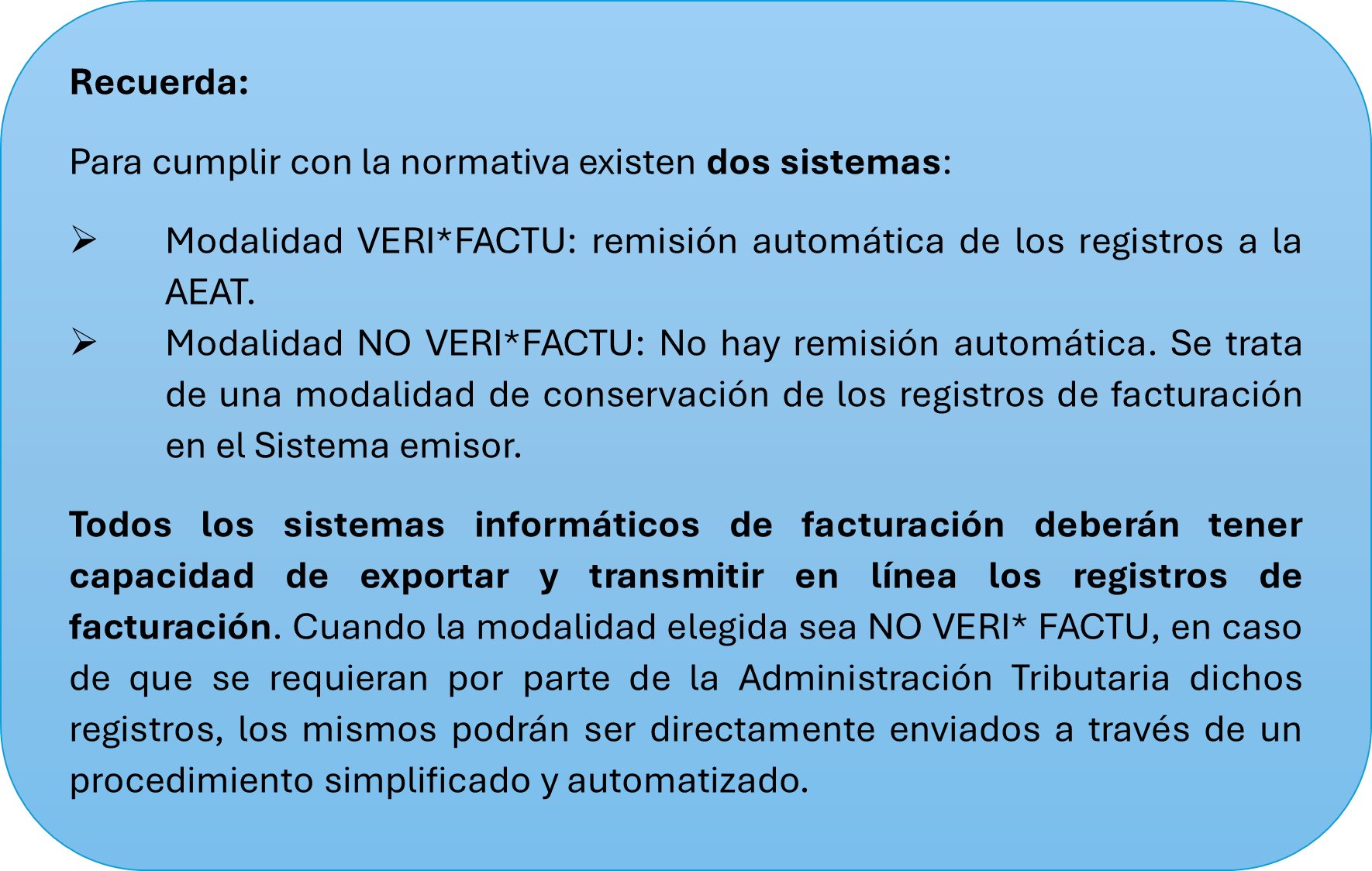

Esta operación se inicia a pocos días de que entre en vigor el denominado Reglamento Verifactu que regula los sistemas informáticos de facturación que deben cumplir con las exigencias legales de integridad, conservación, accesibilidad, legibilidad, trazabilidad e inalterabilidad de los registros de facturación. La fecha límite para que los fabricantes de software adapten sus productos a los nuevos requisitos técnicos es el 29 de julio de 2025.

¿En qué consiste Verifactu?

Los sistemas de facturación utilizados deberán:

-

Generar registros de facturación en formato seguro y normalizado.

-

Incluir un código QR en las facturas y tickets.

-

Permite remitir a la Agencia Tributaria los registros de facturación generados

-

Permite acceder a los emisores de facturas al listado de registros disponible en la Sede Electrónica. También podrán acceder los clientes para verificar sus facturas y tickets.

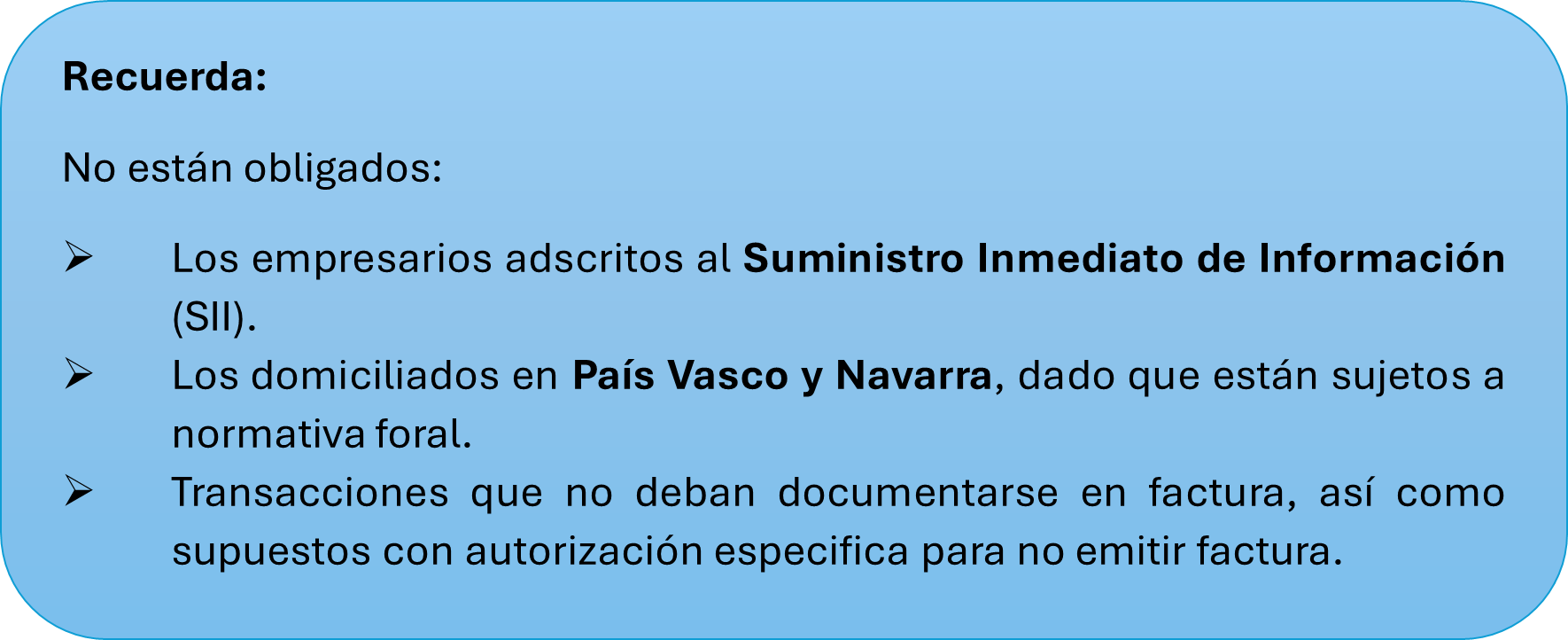

¿Quiénes están obligados?

Con carácter general están obligados las empresas y autónomos que utilicen sistemas informáticos de facturación (SIF) que estén domiciliados en España, ya sean contribuyentes del IRPF (actividades económicas), del IS o del IRNR (a través de EP en España).

¿Cuándo es obligatorio adaptar los sistemas de facturación?

-

Antes del 1 de enero de 2026 para los contribuyentes del IS.

-

Antes del 1 de julio del 2026 para las demás empresas y autónomos.

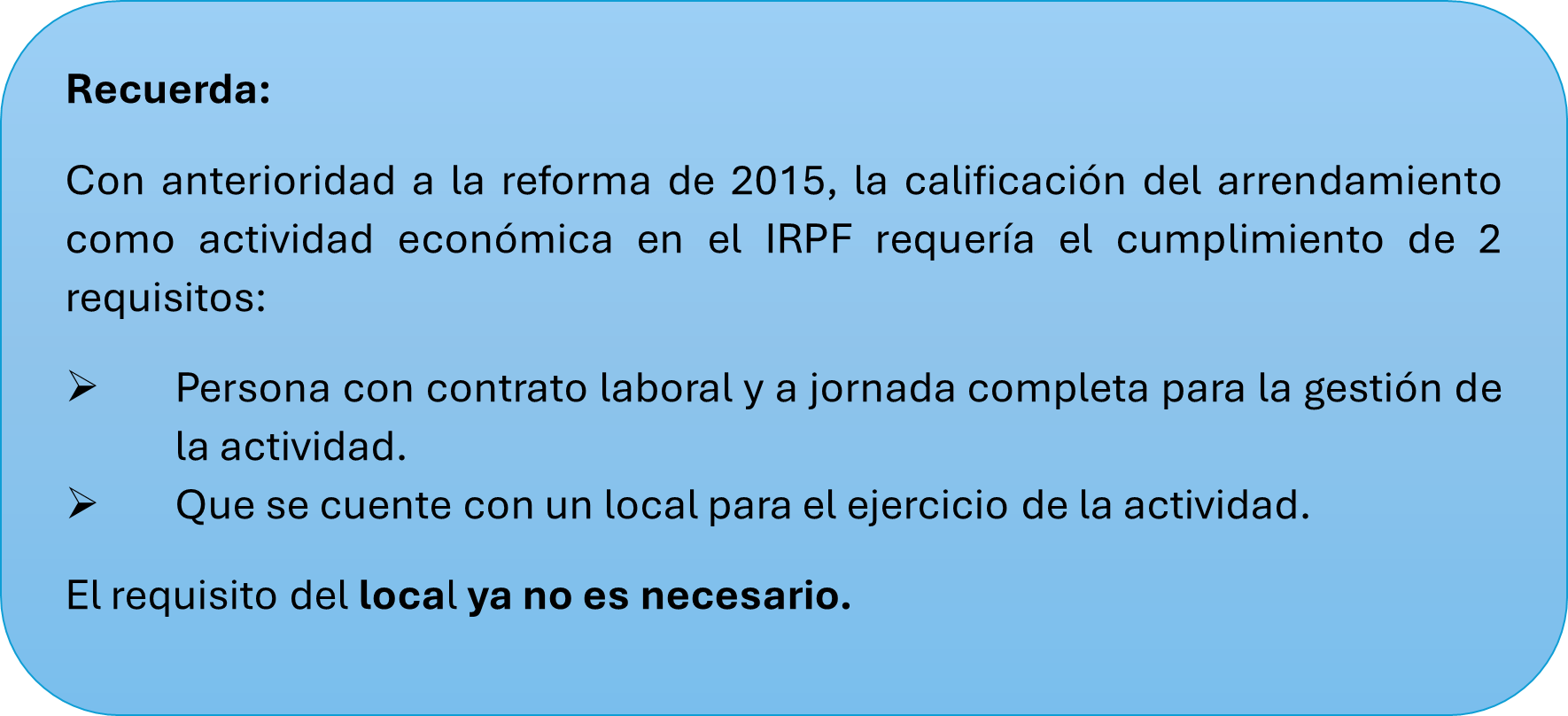

El arrendamiento de inmuebles como actividad económica. La persona contratada a jornada completa, ¿requisito mínimo o suficiente?

La calificación del arrendamiento de inmuebles como actividad económica o no, es una cuestión controvertida que viene generando polémica desde hace años. La cuestión no es baladí, pues su consideración o no como actividad tiene importantes consecuencias en diferentes impuestos (IRPF, IS, ISD e IP, fundamentalmente).

En el ámbito del IRPF, el ejercicio de una actividad económica implica por parte del contribuyente la ordenación por cuenta propia de medios de producción y de recursos humanos o de uno de ambos, con la finalidad de intervenir en la producción o distribución de bienes o servicios. Pero, además, la norma establece que, en caso de arrendamiento de inmuebles, se entiende que éste se realiza como actividad económica únicamente cuando para la ordenación de esta se utilice, al menos, una persona empleada con contrato laboral y a jornada completa.

Es decir, se establece una particularidad para que el arrendamiento se considere actividad económica y es que se debe cumplir este requisito de persona contratada a jornada completa que lleve a cabo la gestión de la actividad.

En los casos en los que el arrendamiento se lleva a cabo por una sociedad, la calificación o no como actividad económica tiene importantes consecuencias en el ISD y en el IP, a efectos de la aplicación de los beneficios fiscales de la Empresa Familiar.

Así, en el ISD a efectos de aplicar la reducción del 95% (99% en algunas comunidades autónomas) de la base imponible cuando se heredan participaciones de una empresa familiar dedicada al arrendamiento de inmuebles, se requiere que la actividad de arrendamiento de inmuebles se considere actividad económica según lo dispuesto en la Ley de IRPF (por remisión a la Ley del IP, que remite a su vez a la del IRPF). En el IP para que las participaciones queden exentas deben cumplirse determinados requisitos, entre ellos, que la actividad de arrendamiento de inmuebles se califique como actividad económica según lo dispuesto en la normativa del IRPF.

En definitiva, ambos impuestos se remiten al artículo 27.2 de la LIRPF que exige para ser considerado actividad económica, la presencia, al menos, de una persona empleada para realizar dicha actividad.

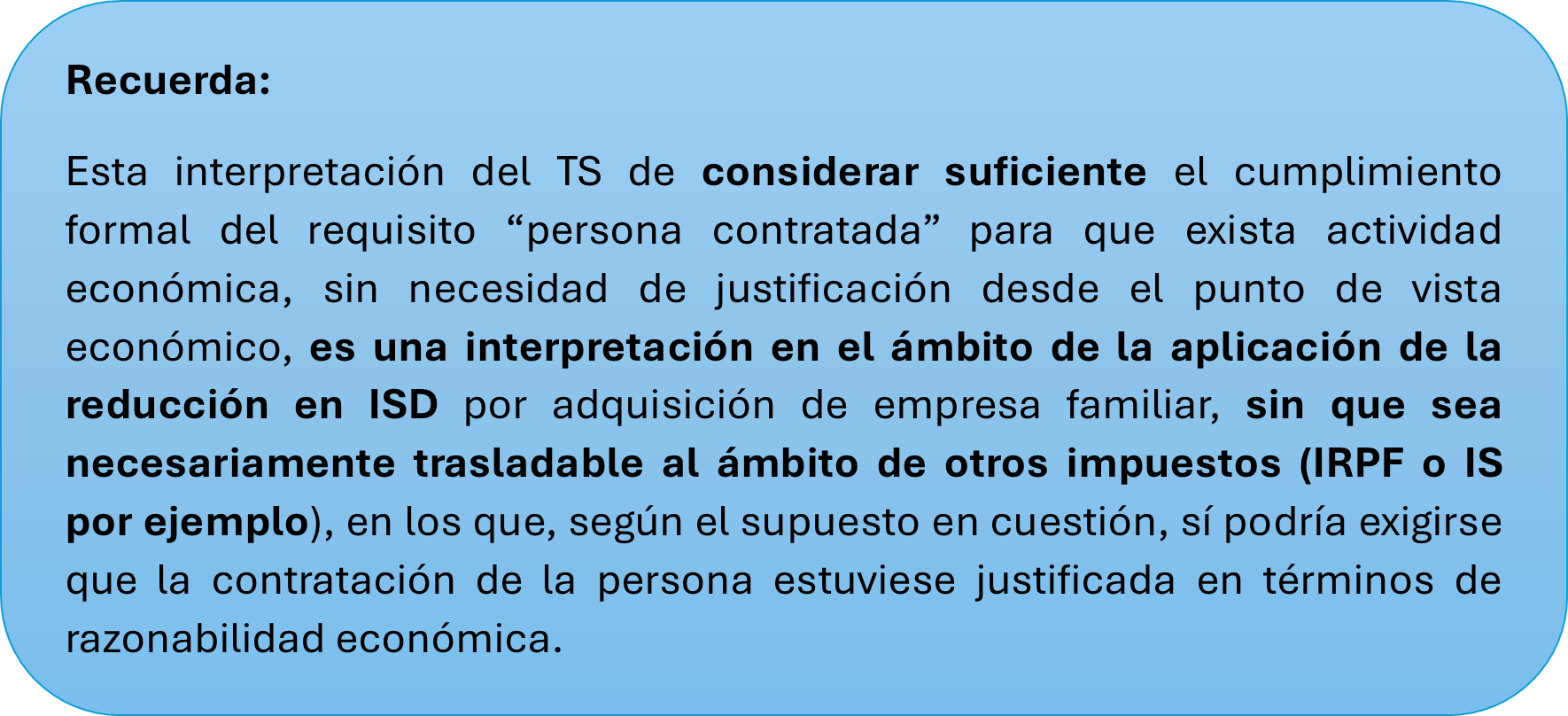

La problemática se genera a la hora de interpretar el cumplimiento de este requisito y, esto es lo que, precisamente, acaba de clarificar el Tribunal Supremo en una reciente sentencia de 14 de julio de 2025.

Digamos que existen dos posiciones diametralmente opuestas. Por un lado, la Administración considera que la persona contratada es requisito necesario, pero no suficiente, ya que dicha contratación debe, además, estar justificada desde el punto de vista económico, es decir, atendiendo al volumen de trabajo, inmuebles, ingresos, u otras circunstancias. Y, sin embargo, hay quienes defienden una interpretación formalista del requisito basada en la literalidad del precepto, de forma que, basta con acreditar que se cuenta con una persona contratada a jornada completa para que la actividad se califique como “actividad económica, con independencia de que dicha contratación esté más o menos justificada en términos de razonabilidad económica. Esta última posición es la que defiende el recurrente en la sentencia mencionada.

Finalmente, el Tribunal Supremo da la razón al contribuyente y concluye que, a efectos de aplicar la reducción en el ISD, basta con cumplir con los requisitos formales para considerar que la actividad de arrendamiento es económica, sin que se exija, en este caso, una justificación adicional desde un punto de vista económico. Por tanto, cumpliéndose el requisito de contar con una persona con contrato laboral y a jornada completa, se debe considerar que se realiza una actividad económica y procede la aplicación de la reducción cuestionada por la Administración Tributaria.

Lo anterior, según el Tribunal Supremo, por varios motivos:

-

Porque tratándose del Impuesto sobre Sucesiones y Donaciones, no es trasladable de forma automática la interpretación que de este requisito se haya hecho en el IRPF, pues tratándose de incentivos fiscales a la empresa familiar, debe primar una interpretación finalista que facilite su transmisión y el relevo generacional.

-

La existencia de empleado y local -este segundo requisito era exigible al tiempo de producirse los hechos- son requisitos suficientes para entender que nos encontramos ante una actividad económica, sin necesidad de justificar dicha contratación desde el punto de vista económico.

-

Si la Administración considera la posibilidad de que la contratación sea ficticia, debería acudir a la vía de la simulación, pero no pretender utilizarla implícitamente sin declararla previamente.

Territorio Común

Agosto 2025

Hasta el 12 de agosto

INTRASTAT - Estadística Comercio Intracomunitario

-

Julio 2025. Obligados a suministrar información estadística

Hasta el 20 de agosto

Renta y Sociedades

Retenciones e ingresos a cuenta de rendimientos del trabajo, actividades económicas, premios y determinadas ganancias patrimoniales e imputaciones de renta, ganancias derivadas de acciones y participaciones de las Instituciones de Inversión Colectiva, rentas de arrendamiento de inmuebles urbanos, capital mobiliario, personas autorizadas y saldos en cuentas y, de rentas de no residentes obtenidas sin establecimiento permanente.

-

Julio 2025. Grandes empresas: 111, 115, 117, 123, 124, 126, 128, 216, 230

IVA

Solicitud de devolución por sujetos pasivos en el régimen simplificado del IVA y que ejerzan la actividad de transporte de viajeros o de mercancías por carretera, por adquirir determinados medios de transporte: 308

Impuestos Especiales de Fabricación

-

Mayo 2025. Grandes empresas: 561, 562, 563

-

Julio 2025: 548, 566, 581

-

Julio 2025: 573 (Autoliquidación), A24 (Solicitud de devolución)

-

Segundo trimestre 2025. Excepto grandes empresas: 561, 562, 563

-

Declaración de operaciones por los destinatarios registrados y representantes fiscales: 510

Impuesto Especial sobre la Electricidad

-

Julio 2025 Grandes empresas: 560

Impuestos Medioambientales

-

Julio 2025. Impuesto especial sobre los envases de plástico no reutilizables. Autoliquidación: 592

Impuesto sobre las transacciones financieras

-

Julio 2025: 604

Hasta el 31 de agosto

IVA

Julio 2025. Ventanilla única - Régimen de importación: 369

Septiembre 2025

Hasta el 1 de septiembre

IVA

-

Julio 2025. Autoliquidación: 303

-

Julio 2025. Grupo de entidades, modelo individual: 322

-

Julio 2025. Grupo de entidades, modelo agregado: 353

-

Julio 2025. Operaciones asimiladas a las importaciones: 380

Hasta el 12 de septiembre

INTRASTAT - Estadística Comercio Intracomunitario

-

Agosto 2025. Obligados a suministrar información estadística

Hasta el 22 de septiembre

Renta y Sociedades

Retenciones e ingresos a cuenta de rendimientos del trabajo, actividades económicas, premios y determinadas ganancias patrimoniales e imputaciones de renta, ganancias derivadas de acciones y participaciones de las Instituciones de Inversión Colectiva, rentas de arrendamiento de inmuebles urbanos, capital mobiliario, personas autorizadas y saldos en cuentas y, de rentas de no residentes obtenidas sin establecimiento permanente.

-

Agosto 2025. Grandes empresas: 111, 115, 117, 123, 124, 126, 128, 216, 230

IVA

-

Julio y agosto 2025. Declaración recapitulativa de operaciones intracomunitarias: 349

-

Solicitud de devolución por sujetos pasivos en el régimen simplificado del IVA y que ejerzan la actividad de transporte de viajeros o de mercancías por carretera, por adquirir determinados medios de transporte: 308

Impuesto sobre las Primas de Seguros

-

Julio y agosto 2025: 430

Impuestos Especiales de Fabricación

-

Junio 2025. Grandes empresas: 561, 562, 563

-

Agosto 2025: 548, 566, 581

-

Agosto 2025: 573 (Autoliquidación), A24 (Solicitud de devolución)

-

Declaración de operaciones por los destinatarios registrados y representantes fiscales: 510

Impuesto Especial sobre la Electricidad

-

Agosto 2025. Grandes empresas: 560

Impuestos Medioambientales

-

Agosto 2025. Impuesto especial sobre los envases de plástico no reutilizables. Autoliquidación: 592

-

Año 2025. Impuesto sobre el valor de la producción de la energía eléctrica. Segundo pago fraccionado: 583

Impuesto sobre las Transacciones Financieras

-

Agosto 2025: 604

Impuesto sobre el margen de intereses y comisiones de determinadas entidades financieras

-

Año 2024: 780

Hasta el 30 de septiembre

IVA

-

Año 2024. Solicitud de devolución del IVA soportado: 360,361

-

Agosto 2025. Autoliquidación: 303

-

Agosto 2025. Grupo de entidades, modelo individual: 322

-

Agosto 2025. Grupo de entidades, modelo agregado: 353

-

Agosto 2025. Ventanilla única - Régimen de importación: 369

-

Agosto 2025. Operaciones asimiladas a las importaciones: 380

-

Primer trimestre 2025: solicitud de reembolso de las cuotas tributarias soportadas relativas a la Organización del Tratado del Atlántico Norte, a los Cuarteles Generales Internacionales de dicha Organización y a los Estados parte en dicho Tratado: 364

-

Primer trimestre 2025: solicitud de reembolso de las cuotas tributarias soportadas por las fuerzas armadas de los Estados miembros de la UE: 381

Impuestos Medioambientales

-

Julio y agosto 2025. Impuesto especial sobre los envases de plástico no reutilizables. Presentación contabilidad y libro registro de existencias

Canarias

Agosto 2025

Hasta el día 18

Combustibles

434 Bonificación del precio de determinados combustibles en las islas no capitalinas

Mes anterior

Hasta el día 20

Juego

042 Autoliquidación bingo electrónico

Mes anterior

047 Autoliquidación apuestas externas

Mes anterior

Transmisiones patrimoniales y actos jurídicos documentados

610 Pago en metálico del impuesto que grava los documentos negociados por Entidades Colaboradoras

Mes anterior

615 Pago en metálico del impuesto que grava la emisión de documentos que lleven aparejada acción cambiaria o sean endosables a la orden

Mes anterior

Hasta el día 26

Combustibles

430 Autoliquidación del Impuesto sobre combustibles derivados del petróleo

Para presentación telemática con domiciliación bancaria: mes anterior

IGIC

412 Autoliquidación ocasional

Para presentación telemática con domiciliación bancaria: mes anterior

417 Suministro Inmediato de Información

Para presentación telemática con domiciliación bancaria: mes anterior

419 Régimen especial del grupo de entidades - Autoliquidación agregada

Para presentación telemática con domiciliación bancaria: mes anterior

Tabaco

460 Autoliquidación

Para presentación telemática con domiciliación bancaria: mes anterior

Septiembre 2025

Hasta el día 1

Combustibles

430 Autoliquidación del Impuesto sobre combustibles derivados del petróleo

Mes anterior

431 Declaración informativa de suministro de gasóleo industrial

Mes anterior

IGIC

412 Autoliquidación ocasional

Mes anterior

417 Suministro Inmediato de Información

Mes anterior

418 Régimen especial del grupo de entidades - Autoliquidación individual

Mes anterior

419 Régimen especial del grupo de entidades - Autoliquidación agregada

Mes anterior

Tabaco

460 Autoliquidación

Mes anterior

461 Declaración operaciones accesorias al modelo 460

Mes anterior

468 Comunicación de los precios medios ponderados de venta real

Mes anterior

Hasta el día 15

Combustibles

434 Bonificación del precio de determinados combustibles en las islas no capitalinas

Mes anterior

Hasta el día 22

Juego

042 Autoliquidación bingo electrónico

Mes anterior

047 Autoliquidación apuestas externas

Mes anterior

Transmisiones patrimoniales y actos jurídicos documentados

610 Pago en metálico del impuesto que grava los documentos negociados por Entidades Colaboradoras

Mes anterior

615 Pago en metálico del impuesto que grava la emisión de documentos que lleven aparejada acción cambiaria o sean endosables a la orden

Mes anterior

Hasta el día 25

Combustibles

430 Autoliquidación del Impuesto sobre combustibles derivados del petróleo

Para presentación telemática con domiciliación bancaria: mes anterior

IGIC

412 Autoliquidación ocasional

Para presentación telemática con domiciliación bancaria: mes anterior

417 Suministro Inmediato de Información

Para presentación telemática con domiciliación bancaria: mes anterior

419 Régimen especial del grupo de entidades - Autoliquidación agregada

Para presentación telemática con domiciliación bancaria: mes anterior

Tabaco

460 Autoliquidación

Para presentación telemática con domiciliación bancaria: mes anterior

Hasta el día 30

Combustibles

430 Autoliquidación del Impuesto sobre combustibles derivados del petróleo

Mes anterior

431 Declaración informativa de suministro de gasóleo industrial

Mes anterior

IGIC

412 Autoliquidación ocasional

Mes anterior

417 Suministro Inmediato de Información

Mes anterior

418 Régimen especial del grupo de entidades - Autoliquidación individual

Mes anterior

419 Régimen especial del grupo de entidades - Autoliquidación agregada

Mes anterior

Tabaco

460 Autoliquidación

Mes anterior

461 Declaración operaciones accesorias al modelo 460

Mes anterior

468 Comunicación de los precios medios ponderados de venta real

Mes anterior