.png)

|

IBI: Cuestiones a tener en cuenta si vendes el inmueble

Como casi todo el mundo conoce, el Impuesto sobre Bienes Inmuebles (IBI) es un impuesto municipal, de carácter periódico, real y obligatorio en todos los Ayuntamientos, que grava el valor de los bienes inmuebles, tanto rústicos como urbanos.

¿Cuándo se devenga y cuándo se paga el Impuesto?

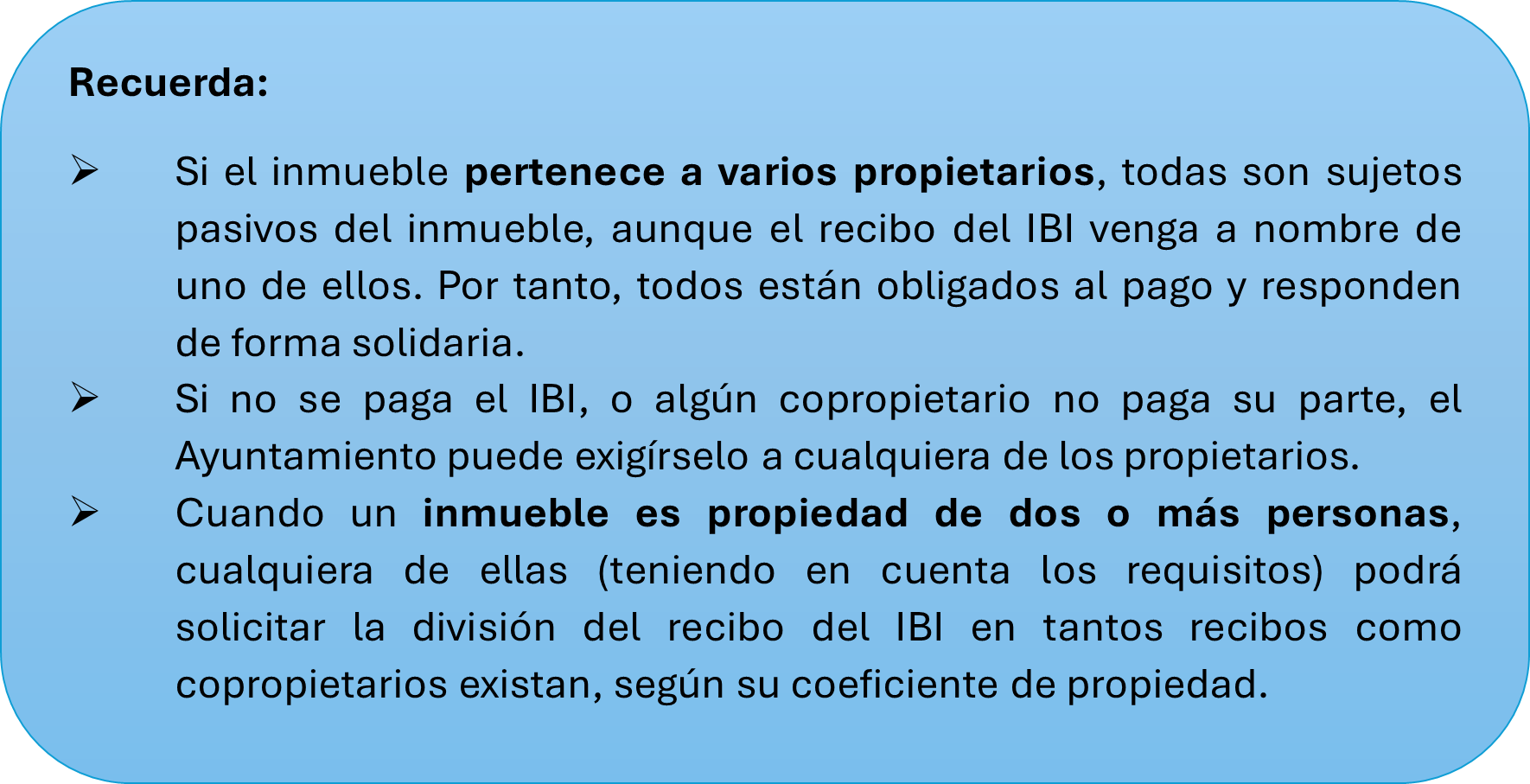

El impuesto se devenga el 1 de enero de cada año, siendo sujeto pasivo del impuesto quien ostente la titularidad del bien en ese momento.

El periodo de pago será el establecido por cada ayuntamiento. En Madrid, con carácter general el periodo voluntario de pago abarca desde el 1 de octubre hasta el 30 de noviembre.

¿Quién tiene que pagar el IBI si se vende el inmueble durante el año?

Esta es una pregunta recurrente cuando se va a comprar o vender un inmueble, ¿puede prorratearse el IBI por el tiempo que cada uno -comprador y vendedor- haya sido propietario del inmueble?

La normativa reguladora de este impuesto señala que el sujeto pasivo será quien ostente la titularidad del bien el primer día del periodo impositivo, es decir quien sea el propietario el día 1 de enero. Por tanto, al no contemplarse la posibilidad de prorratearlo, le corresponderá a él pagar el impuesto del año en cuestión. Y ello con independencia de que el inmueble se venda en enero, junio o en cualquier otro mes.

Ahora bien, suele ser bastante común que comprador y vendedor acuerden una forma de pago diferente en función, por ejemplo, de los meses que el inmueble ha pertenecido a cada uno. Ahora bien, hay que tener en cuenta que en estos casos se trata de un acuerdo entre comprador y vendedor y que conviene dejarlo expresamente reflejado en la escritura, pero que dicho acuerdo no surte efectos ante la Administración Tributaria local.

Es decir, el obligado al pago frente a la Administración seguirá siendo quien ostentaba la titularidad el 1 de enero.

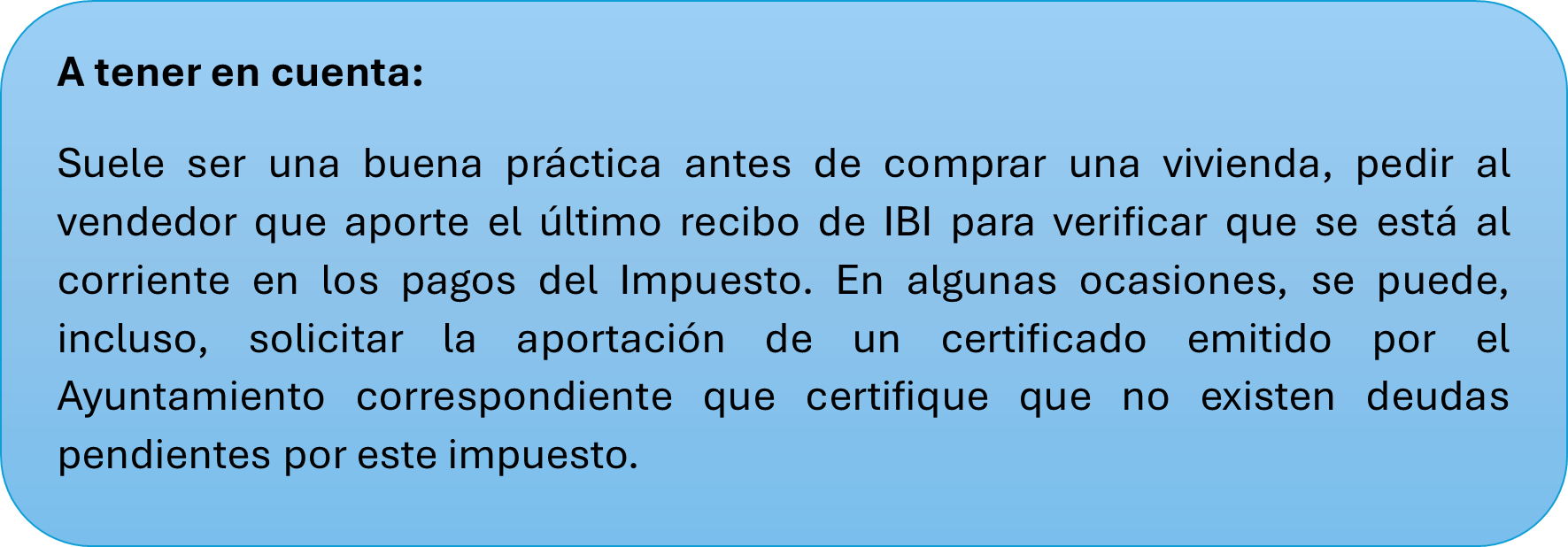

¿Puede la Administración reclamar las deudas de IBI pendientes al comprador?

Si. La Ley de Haciendas locales regula expresamente que, ante una transmisión del derecho de propiedad de un inmueble por compraventa, en el caso de que existan deudas del IBI pendientes en el momento de la transmisión, estas podrán ser exigidas al adquiriente del bien inmueble, en régimen de responsabilidad subsidiaria.

Es decir, el comprador es responsable subsidiario. Ello implica que, para que pueda exigírsele la deuda, el deudor principal (anterior propietario) tiene que ser declarado fallido tras intentos infructuoso de cobro de la deuda al anterior propietario y debe haberse declarado la responsabilidad.

Beneficios fiscales en el IBI, ¿qué ocurre cuando se vende la vivienda?

Existen determinados beneficios fiscales cuya aplicación puede rebajar la cuota del impuesto. Su regulación depende de cada Ayuntamiento.

En Madrid, por ejemplo, junto a las exenciones y supuestos de no sujeción se regulan determinadas bonificaciones, como la Bonificación a viviendas de protección oficial y equiparables (50%), Bonificación a empresas de urbanización, construcción y promoción inmobiliaria (90%), Bonificación por la instalación de sistemas de aprovechamiento de la energía solar (50%), o la Bonificación por familia numerosa (10%), entre otras. También existen bonificaciones asociadas a la forma de pago, por ejemplo, se aplica una bonificación del 3,25% si se domicilia con el sistema especial de pago y del 5% si se domicilia con el sistema especial de pago.

La aplicación de estas bonificaciones suele tener carácter rogado, es decir, el contribuyente debe solicitar su aplicación al Ayuntamiento correspondiente y deben cumplirse los requisitos que cada bonificación requiere.

Cabe preguntarse qué sucede con las bonificaciones de vigencia determinada cuando el inmueble se vende a mitad de año.

Esta cuestión ha sido resuelta, recientemente, por la Dirección General de Tributos en la consulta V0794-25, de 8 de mayo de 2025. Se trata de un contribuyente cuyo beneficio fiscal finaliza a mitad del ejercicio y se cuestiona si podría el Ayuntamiento enviar una liquidación por la otra mitad del año en la que no se ha gozado del beneficio fiscal.

Pues bien, en estos casos, entiende la DGT que:

-

Si en el momento del devengo se cumplen los requisitos para la aplicación de la bonificación, la finalización del beneficio fiscal en una fecha concreta durante el ejercicio no afectará a la cuota del IBI ya devengada, surtiendo efectos, en todo caso, en la próxima cuota que se devengue.

-

Si la normativa aplicable contempla la aplicación del beneficio fiscal de forma provisional, condicionada al cumplimiento de los requisitos durante un periodo de tiempo, el incumplimiento de esta condición determinará la pérdida del derecho a su aplicación y, en su caso, la obligación de regularización.

Así, cabe entender que, en el caso, por ejemplo, de la bonificación por familia numerosa, si el 1 de enero se cumplen los requisitos y se hubiera solicitado, cabe su aplicación. Si durante el ejercicio se vende la vivienda, se perderá dicho beneficio con respecto a ese inmueble para el ejercicio siguiente. Es decir, el beneficio fiscal no se trasfiere al comprador.

Cómo determinar la residencia fiscal en una Comunidad Autónoma

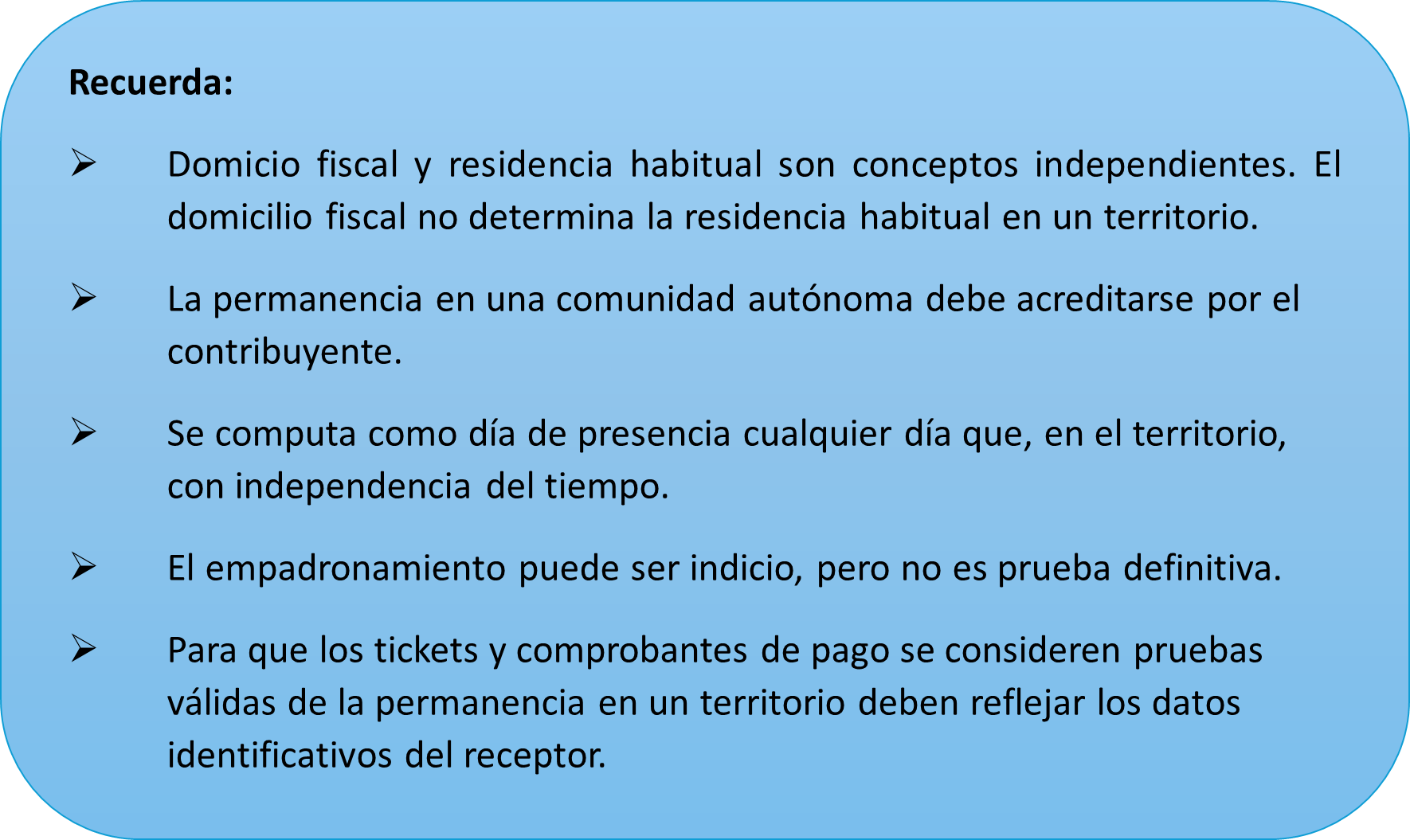

En los tributos cedidos por el Estado a las comunidades autónomas, los criterios de sujeción, personal o territorial a un impuesto, en virtud del cual se le atribuye la gestión, recaudación y, en su caso, la capacidad normativa sobre el mismo, son los llamados puntos de conexión, siendo la residencia habitual uno de los más utilizados.

En el Impuesto sobre la Renta de las Personas Físicas (IRPF) y en el Impuesto sobre el Patrimonio (IP), la residencia habitual del contribuyente será el punto de conexión que determina la cesión a la comunidad autónoma del rendimiento producido en dicho territorio y la normativa aplicable.

En el Impuesto sobre Sucesiones y Donaciones (ISD) también se utiliza la residencia habitual como punto de conexión, aunque con matices:

-

En adquisiciones mortis causa: el punto de conexión es la residencia habitual del causante en el momento del devengo.

-

En las donaciones de bienes inmuebles: el punto de conexión será la comunidad autónoma donde radiquen los inmuebles.

-

En las donaciones de los demás bienes: el punto de conexión será la residencia habitual del donatario en el momento del devengo.

Determinar la comunidad autónoma de residencia es una cuestión relevante, porque de ello dependerá la atribución del rendimiento allí producido y, con carácter general, la normativa aplicable. Además, centrándonos en estos tres impuestos directos, la comunidad autónoma de residencia constituye un factor diferenciador a la hora de pagar impuestos, pues cada una regula su propia tarifa, deducciones, bonificaciones, reducciones, etc., lo que puede generar grandes diferencias.

Los criterios para determinar la Comunidad Autónoma de residencia vienen fijados en la Ley 22/2009, por la que se regula el sistema de financiación de las Comunidades Autónomas de régimen común y pueden resumirse en los siguientes:

1.- Criterio de permanencia

Se considera que una persona física residente en España es residente en el territorio de una comunidad autónoma cuando permanezcan en su territorio un mayor número de días:

-

Del periodo impositivo, para el IRPF e IP.

-

Del período de los cinco años inmediatos anteriores, contados de fecha a fecha, que finalice el día anterior al de devengo, en el ISD.

Para determinar el período de permanencia se computarán las ausencias temporales.

Se establece una presunción que admite prueba en contrario: se considerará que una persona física permanece en el territorio de una Comunidad Autónoma cuando en dicho territorio radique su vivienda habitual, definiéndose ésta según normativa de IRPF.

2. Criterio del principal centro de intereses

Si no fuese posible determinar la residencia por el criterio de “permanencia”, se considerarán residentes en el territorio de la Comunidad Autónoma donde tengan su principal centro de intereses. ¿Qué se considera “principal centro de intereses”? Donde el contribuyente obtenga la mayor parte de la base imponible del IRPF, teniendo en cuenta los siguientes componentes de renta:

-

Rendimientos de trabajo, que se entenderán obtenidos donde radique el centro de trabajo respectivo, si existe.

-

Rendimientos del capital inmobiliario y ganancias patrimoniales derivados de bienes inmuebles, que se entenderán obtenidos en el lugar en que radiquen éstos.

-

Rendimientos derivados de actividades económicas, ya sean empresariales o profesionales, que se entenderán obtenidos donde radique el centro de gestión de cada una de ellas.

3. Criterio de última residencia declarada

Cuando no pueda determinarse la residencia conforme a los criterios anteriores, se considerarán residentes en el lugar de su última residencia declarada a efectos del IRPF.

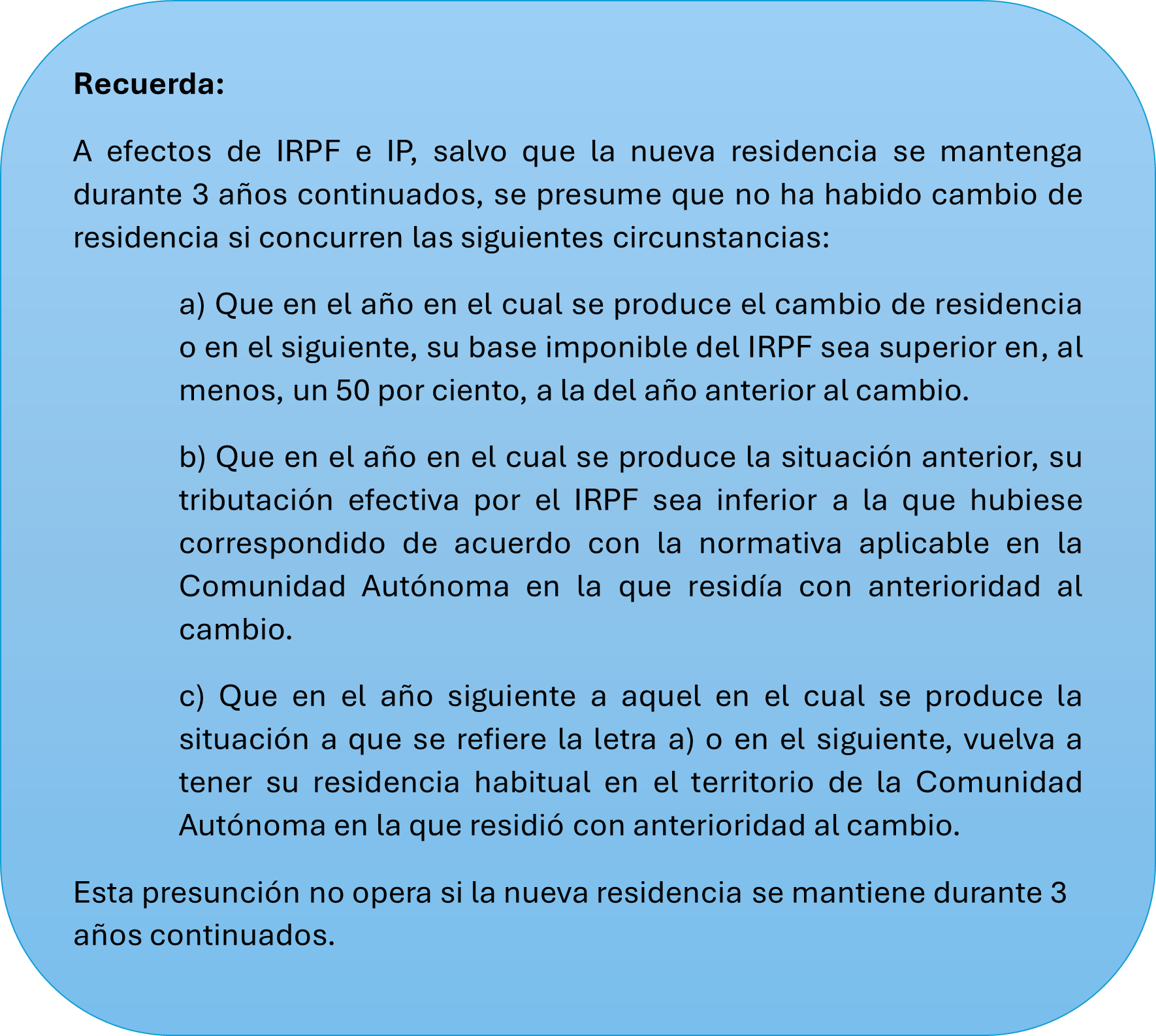

¿Qué ocurre cuando se cambia la residencia a otra comunidad autónoma?

En principio y con carácter general, el contribuyente cumplirá sus obligaciones tributarias de acuerdo con la nueva residencia, cuando ésta actúe como punto de conexión.

Hay que tener en cuenta que no producirán efecto los cambios de residencia que tengan por objeto principal lograr una menor tributación efectiva en los tributos total o parcialmente cedidos.

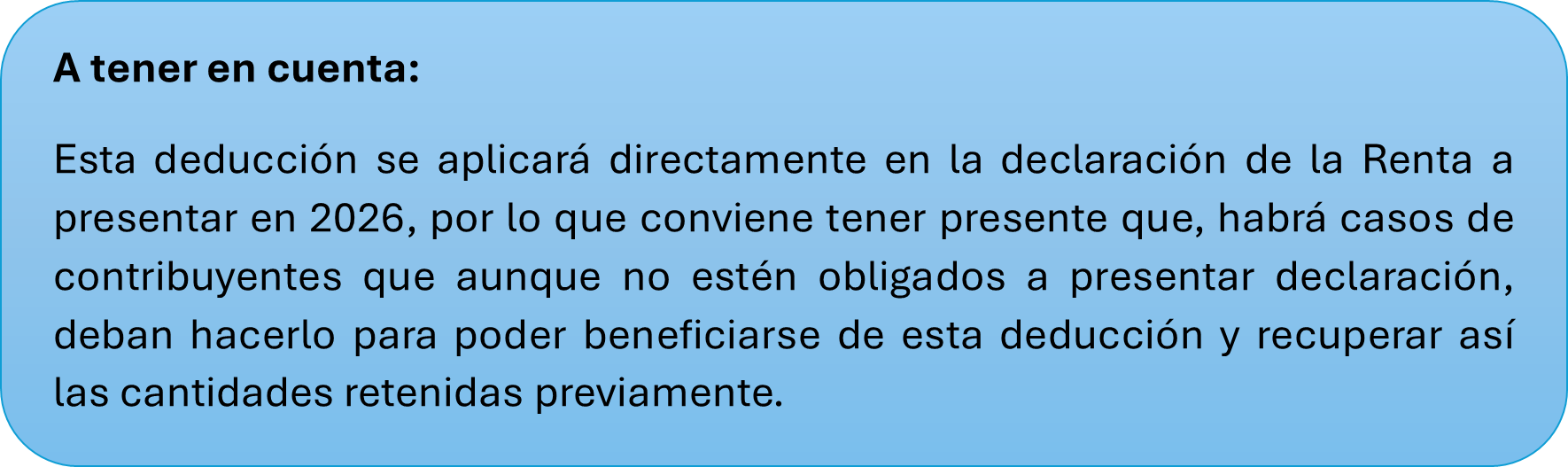

Aprobada una nueva deducción de hasta 340 euros en el IRPF

Como ya se venía anunciando, a finales de julio se aprobó una nueva deducción en el IRPF cuya finalidad es evitar la subida del impuesto para aquellos contribuyentes que cobren el Salario Mínimo Interprofesional (SMI).

Como recordarán, el SMI para 2025 se fijó en 16.576 euros anuales, lo que representa una subida del 4,41% respecto a 2024, es decir, unos 700 euros en cómputo anual.

Esta subida del SMI no fue acompañada, como en otras ocasiones, de la correspondiente modificación en la normativa del IRPF para dejarlo exento de tributación. Es decir, no se modificó el límite para quedar excluidos de retención, el cual sigue fijado en 15. 876 euros (importe del SMI para 2024), lo que ha provocado que parte de esta subida salarial tribute en el IRPF.

De esta forma, se aprueba esta nueva deducción por obtención de rendimientos del trabajo, que será aplicable con efectos desde el 1 de enero de 2025 a contribuyentes con rendimientos íntegros del trabajo derivados de la prestación efectiva de servicios correspondientes a una relación laboral o estatutaria inferiores a 18.276 euros anuales, siempre que no tengan rentas distintas de éstas, excluidas las exentas, superiores a 6.500 euros.

La cuantía de la deducción es la siguiente:

-

Cuando los rendimientos íntegros del trabajo mencionados sean iguales o inferiores a 16.576 euros anuales: 340 euros anuales.

-

Cuando los rendimientos íntegros del trabajo mencionados estén comprendidos entre 16.576 euros anuales y 18.276 euros anuales: 340 euros menos el resultado de multiplicar por 0,2 la diferencia entre los rendimientos íntegros del trabajo y 16.576 euros anuales.

Adicionalmente se establece un límite que consiste en que esta deducción no podrá exceder de la parte de la suma de las cuotas íntegras estatal y autonómica que proporcionalmente corresponda a los rendimientos netos del trabajo derivados de la prestación efectiva de servicios correspondientes a una relación laboral o estatutaria computados para la determinación de las bases liquidables.

Su importe se resta de la cuota líquida total del impuesto, una vez practicada la deducción por doble imposición internacional.

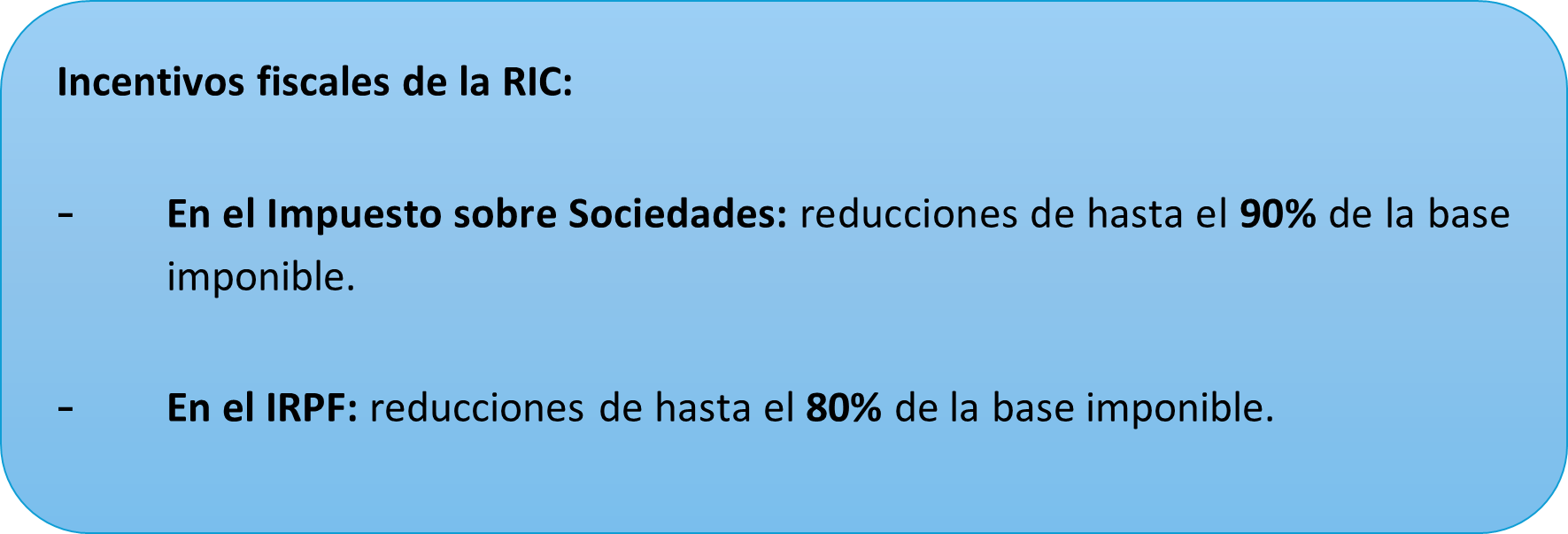

RIC y arrendamiento de vivienda: requisitos para aprovechar los beneficios fiscales

El 29 de julio de 2025 se produjo una importante modificación en la Ley 19/1994, de 6 de julio, reguladora del Régimen Económico y Fiscal de Canarias. A través de la Ley 6/2025, se introduce la posibilidad de materializar la Reserva para Inversiones en Canarias (RIC) en la adquisición, rehabilitación o construcción de viviendas destinadas al arrendamiento habitual.

Esta reforma responde a la situación de emergencia habitacional en las islas, que requiere movilizar todos los recursos disponibles mediante instrumentos eficaces, ofreciendo importantes incentivos fiscales a través de la RIC.

La nueva norma establece una serie de requisitos para que estas inversiones puedan considerarse aptas a efectos de materialización de la RIC. Entre los aspectos más relevantes destacan:

-

Ámbito temporal: con efectos desde el 1 de enero de 2025.

-

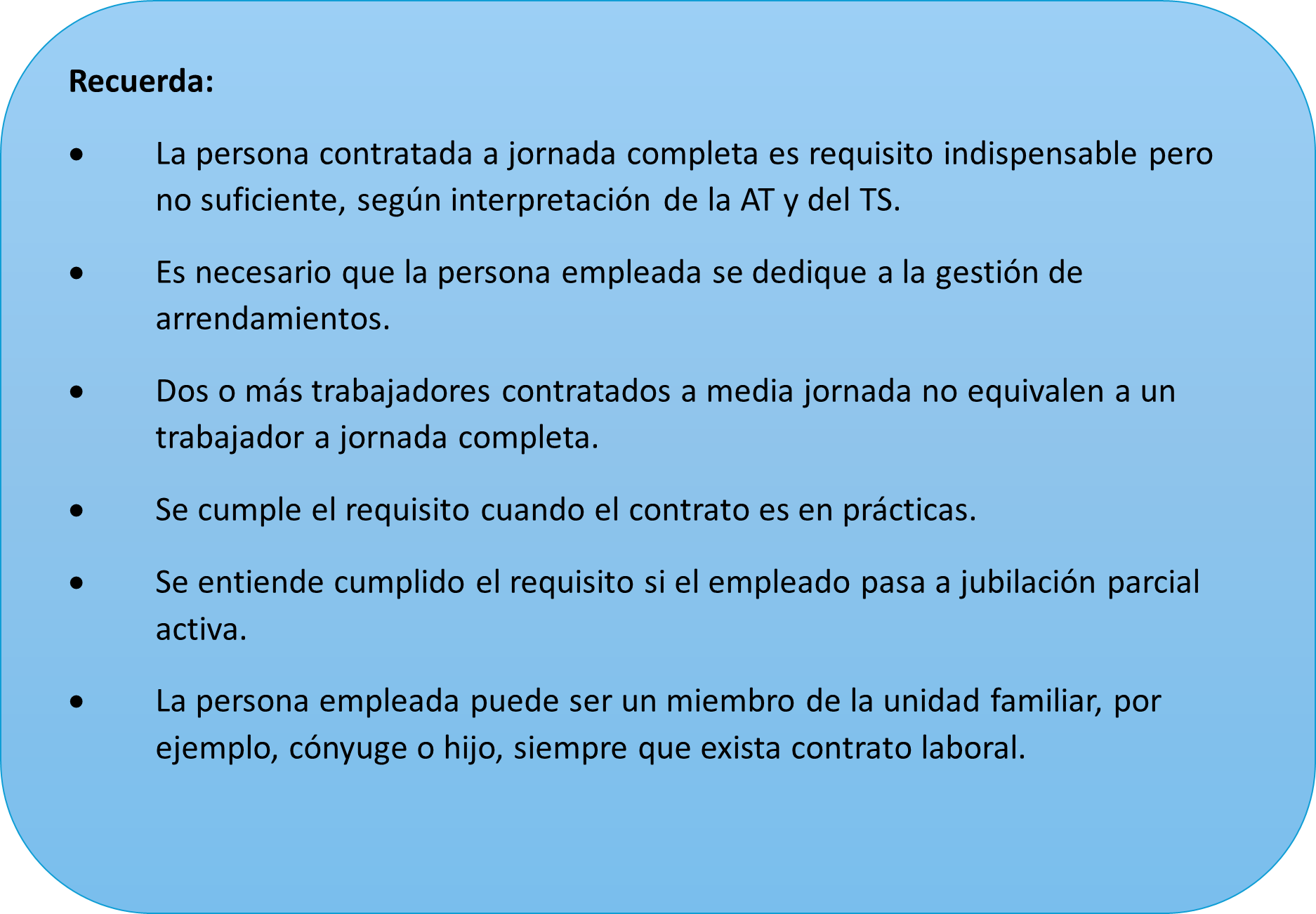

Actividad económica: el arrendamiento debe constituir una actividad económica para el empresario o autónomo. Se considera que existe arrendamiento como actividad económica cuando se cuente con al menos una persona empleada con contrato laboral y jornada completa.

-

Viviendas válidas: tanto nuevas como usadas, siempre que:

-

no hayan estado arrendadas en el año anterior a su adquisición,

-

se arrienden de forma efectiva en un plazo máximo de 6 meses desde su adquisición o de su puesta en condiciones de habitabilidad,

-

no exista vinculación directa o indirecta con el arrendatario.

-

-

Mantenimiento de la inversión: el plazo comienza a contarse desde el arrendamiento efectivo y admite interrupciones de hasta seis meses sin incumplir la obligación de permanencia de 5 años.

-

Alquiler con opción de compra: se permite, como novedad, los contratos de alquiler con opción de compra.

-

Otros supuestos: también se permite la materialización en creación de empleo vinculado a estas inversiones o en la suscripción de participaciones en sociedades que desarrollen la actividad de arrendamiento de vivienda en Canarias.

-

Contribuyentes del IRPF: aquellos que determinen sus rendimientos netos mediante el método de estimación directa podrán materializar RIC en estas inversiones, siempre que cumplan los requisitos que establece la norma.

-

Exclusión: la RIC no podrá materializarse, en ningún caso, en la adquisición, rehabilitación o reforma de inmuebles destinados a vivienda vacacional.

-

Viviendas protegidas: se introduce una modificación en el régimen aplicable a las inversiones en adquisición y rehabilitación de viviendas protegidas destinadas al arrendamiento, incluido el suelo. En particular, se elimina la exigencia de que la arrendadora sea necesariamente la sociedad promotora, permitiéndose que la formalización del arrendamiento se lleve a cabo mediante la intervención de entes, entidades u organismos públicos que actúen como intermediarios entre el contribuyente y el arrendatario final.

Pagos fraccionados en el Impuesto sobre Sociedades: cómo calcularlos y cuándo elegir cada modalidad

El régimen de pagos fraccionados en el Impuesto sobre Sociedades está regulado en el artículo 40 de la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades (LIS). Estos pagos constituyen anticipos obligatorios que las entidades deben ingresar a cuenta de la liquidación final del impuesto, con el fin de garantizar que la recaudación se efectúe de manera periódica a lo largo del ejercicio. En la práctica, los contribuyentes deben efectuar tres pagos fraccionados durante el periodo impositivo, que se deducirán posteriormente de la cuota final a ingresar.

MODALIDADES DE CÁLCULO DE LOS PAGOS FRACCIONADOS

La normativa prevé dos modalidades de cálculo:

-

Modalidad regulada en el artículo 40.2 LIS: Se tomará como base de cálculo la cuota íntegra del último período impositivo cuyo plazo de declaración estuviese vencido el día 1 del mes abril, octubre o diciembre, según corresponda, minorada en las deducciones y bonificaciones que le fueren de aplicación, así como en las retenciones e ingresos a cuenta correspondientes a aquél.

A dicha base de cálculo se le aplicará el porcentaje del 18%, obteniendo como resultado la cuantía del pago fraccionado correspondiente.

-

Modalidad regulada en el artículo 40.3 LIS: se tomará como base de cálculo la parte de base imponible generada en los 3, 9 u 11 primeros meses del ejercicio (o, si el período no coincide con el año natural, sobre la parte proporcional hasta esas fechas).

El porcentaje aplicable depende del volumen de operaciones:

-

Empresas con cifra de negocios inferior a 10 millones €: se aplica el 17% sobre la base imponible.

-

Empresas con la cifra de negocio igual o superior a 10 millones €: se aplica el 24%, con la obligación adicional de ingresar, como mínimo, el 23% del resultado positivo de la cuenta de pérdidas y ganancias del período

De la cuota resultante se descuentan retenciones, ingresos a cuenta y pagos fraccionados anteriores.

CUÁNDO APLICAR CADA MODALIDAD

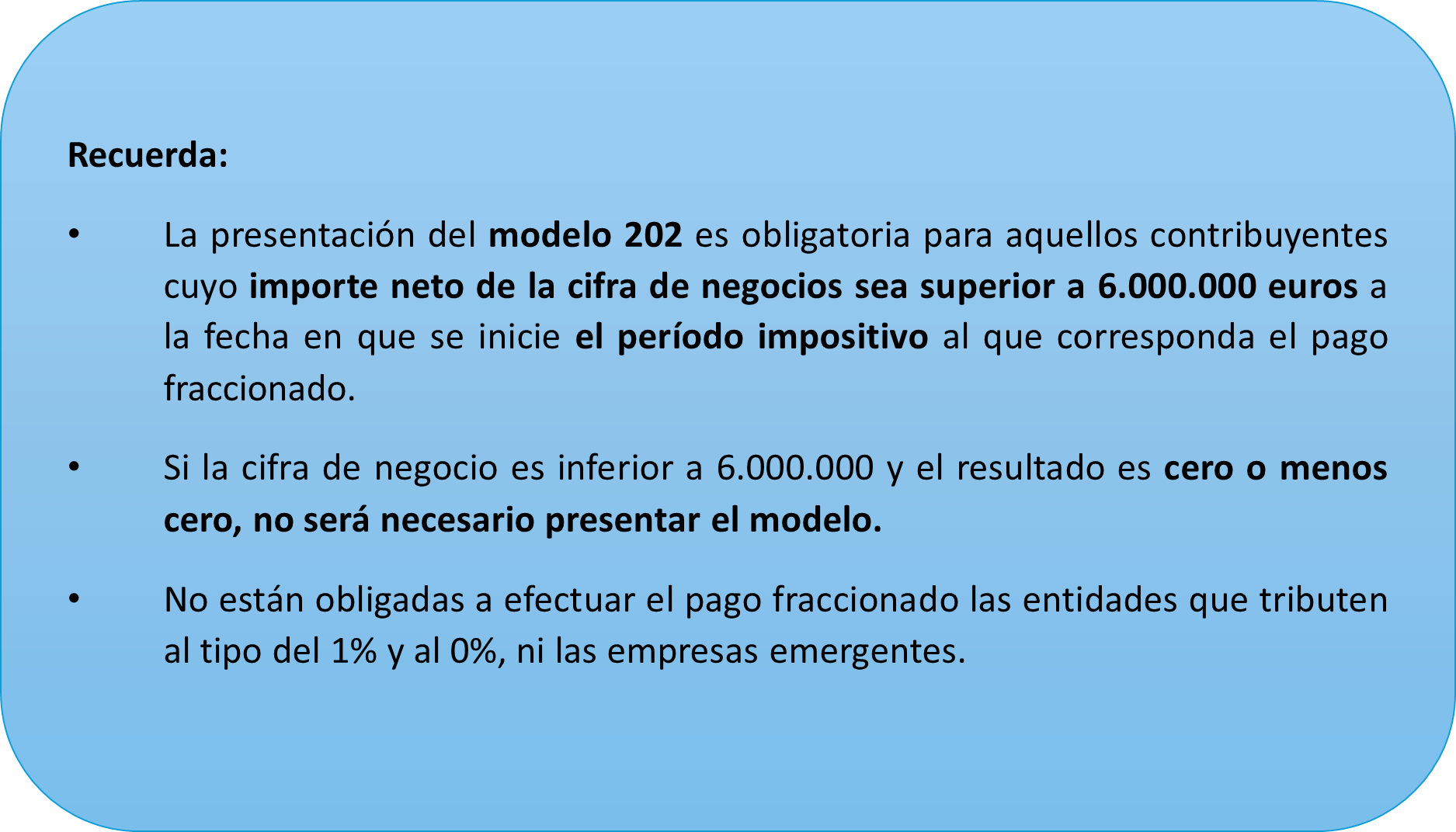

Con carácter general, el contribuyente puede optar por una u otra, salvo en determinados supuestos en los que resulta obligatoria la aplicación de la modalidad de base (art. 40.3 LIS). En concreto, estarán sujetos a esta obligación:

-

Los contribuyentes cuyo importe neto de la cifra de negocios haya superado los 6 millones de euros durante los 12 meses anteriores al inicio del período impositivo.

-

Las entidades acogidas al régimen especial de entidades navieras en función del tonelaje.

El ejercicio de la opción por la modalidad de base debe realizarse mediante declaración censal en los plazos previstos:

-

Con carácter general, durante el mes de febrero del año natural en que deba surtir efectos.

-

En los períodos impositivos que no coincidan con el año natural, dentro de los dos meses siguientes al inicio del período impositivo o, si este plazo es inferior; hasta la finalización del plazo del primer pago fraccionado.

Una vez ejercida, la opción vincula al contribuyente para todos los pagos del período impositivo y siguientes, salvo renuncia expresa en los mismos plazos.

Rectificación de autoliquidaciones: ¿Cuándo debe la Administración liquidar intereses de demora?

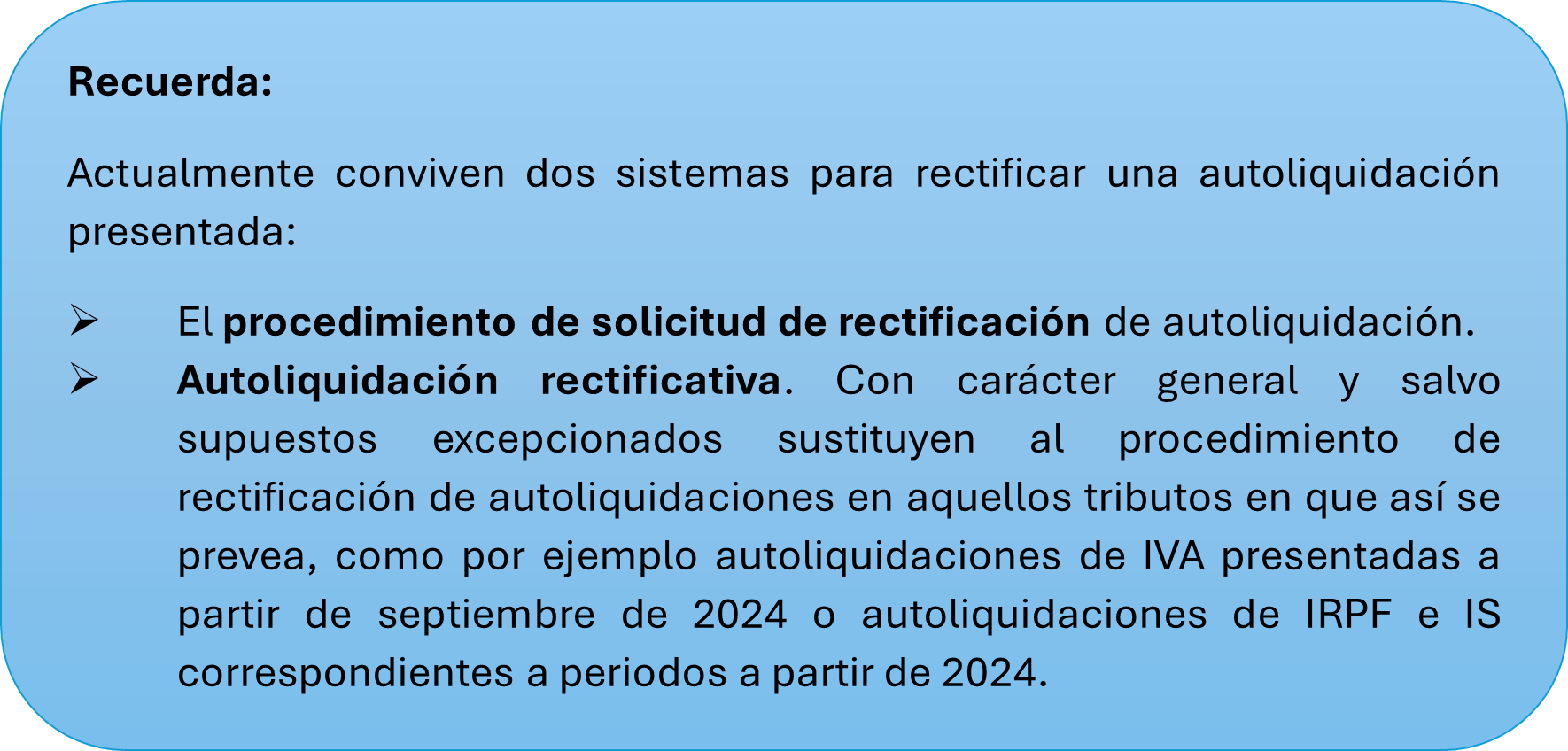

Cuando un obligado tributario considere que una autoliquidación ya presentada ha perjudicado sus intereses legítimos -es decir cuando entienda que ha ingresado una cantidad superior a la que debería haber ingresado o ha solicitado una devolución inferior a la que realmente le corresponde- tiene la posibilidad de rectificarla y, de este modo, corregir los errores cometidos, completarla o modificarla. Esto es algo que sucede con bastante frecuencia y se puede llevar a cabo siempre y cuando no hubiese transcurrido el plazo de prescripción de 4 años del derecho de la Administración a liquidar o del derecho del contribuyente a solicitar la devolución.

Cabe precisar que hay determinados supuestos en los que no se podrá rectificar una autoliquidación presentada:

-

Si hubiera transcurrido el plazo de prescripción.

-

Si la Administración hubiera practicado liquidación definitiva.

-

Cuando se esté tramitando un procedimiento de comprobación o investigación cuyo objeto incluya la obligación tributaria a la que se refiera la autoliquidación presentada.

-

Si la Administración hubiera practicado una liquidación provisional, en cuyo caso se podrá solicitar la rectificación de la autoliquidación únicamente cuando afecte a elementos de la obligación tributaria que no hayan sido regularizados.

Liquidación de intereses de demora

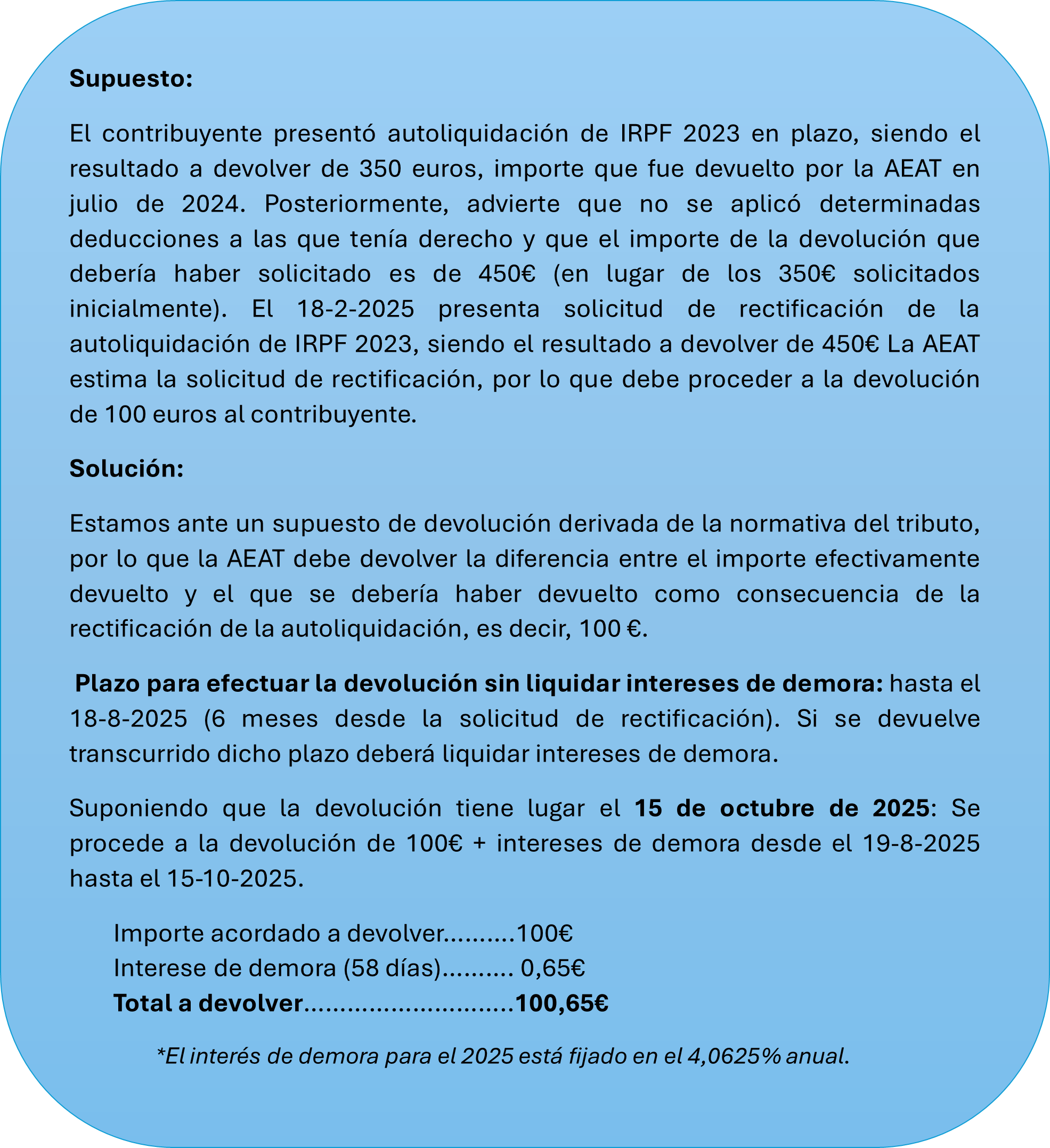

Instada la rectificación de una liquidación por un obligado tributario, de estimarse esta, la Administración Tributaria ordenará y procederá a la devolución del importe que corresponda. En estos casos en los que tiene lugar el reconocimiento de una devolución a favor del contribuyente, cabe preguntarse cuándo procede devolver con intereses de demora y cómo se calculan estos.

Pues bien, según el criterio de la Administración Tributaria hay que distinguir entre si se trata de una devolución derivada de la normativa del tributo o de una devolución de ingresos indebidos.

Devoluciones derivadas de la normativa del tributo:

Se trata de supuestos en los que la devolución deriva de la propia mecánica liquidatoria del impuesto. En la práctica, se produce cuando la autoliquidación originariamente presentada arrojó un importe a devolver y, como consecuencia de la rectificación de la autoliquidación, el importe a devolver resulta superior al inicialmente solicitado.

En estos casos, la Administración solo está obligada a abonar intereses de demora si no ordena el pago en el plazo de seis meses desde la presentación de la solicitud de rectificación (cuando la rectificación tenga lugar transcurrido el plazo para presentar autoliquidación). Si la rectificación se insta antes de que transcurra el plazo para presentar autoliquidación, el plazo de 6 meses que tiene la Administración para devolver sin intereses comienza a contarse a partir de la finalización del plazo para la presentación de la autoliquidación.

-

El devengo de intereses comienza el día siguiente a la finalización de dicho plazo y se extiende hasta la fecha en que se ordena el pago de la devolución.

-

En dicho cómputo, no se tienen en cuenta las dilaciones en el procedimiento por causa no imputable a la Administración.

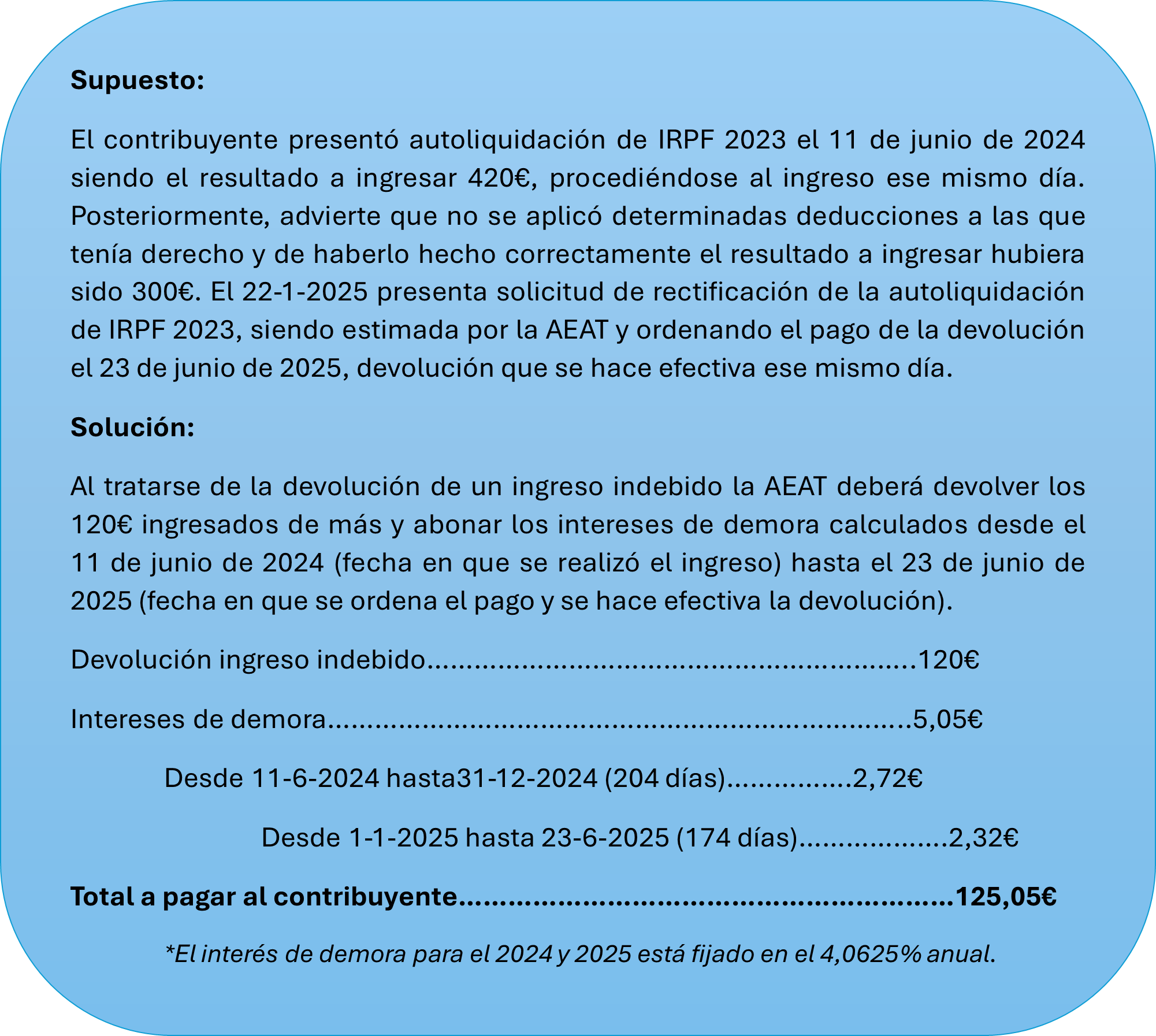

Devoluciones de ingresos indebidos:

En la práctica se produce cuando la autoliquidación inicialmente presentada arrojó un importe a ingresar y, como consecuencia de la rectificación de la autoliquidación, el importe que se debería haber ingresado resulta inferior.

En estos casos la Administración está obligada a abonar los intereses de demora desde la fecha en que se realizó el ingreso indebido hasta la fecha en que se ordena el pago de la devolución, sin que sea necesario que el obligado tributario lo solicite. Tampoco se computan las dilaciones en el procedimiento por causa no imputable a la Administración.

Territorio Común

Octubre 2025

Hasta el 13 de octubre

INTRASTAT - Estadística Comercio Intracomunitario

-

Septiembre 2025. Obligados a suministrar información estadística

Hasta el 20 de octubre

Renta y Sociedades

Retenciones e ingresos a cuenta de rendimientos del trabajo, actividades económicas, premios y determinadas ganancias patrimoniales e imputaciones de renta, ganancias derivadas de acciones y participaciones de las Instituciones de Inversión Colectiva, rentas de arrendamiento de inmuebles urbanos, capital mobiliario, personas autorizadas y saldos en cuentas y, de rentas de no residentes obtenidas sin establecimiento permanente.

-

Septiembre 2025. Grandes empresas: 111, 115, 117, 123, 124, 126, 128, 216, 230

-

Tercer trimestre 2025: 111, 115, 117, 123, 124, 126, 128, 136, 210, 216

Pagos fraccionados Renta

-

Tercer trimestre 2025:

-

Estimación directa: 130

-

Estimación objetiva: 131

-

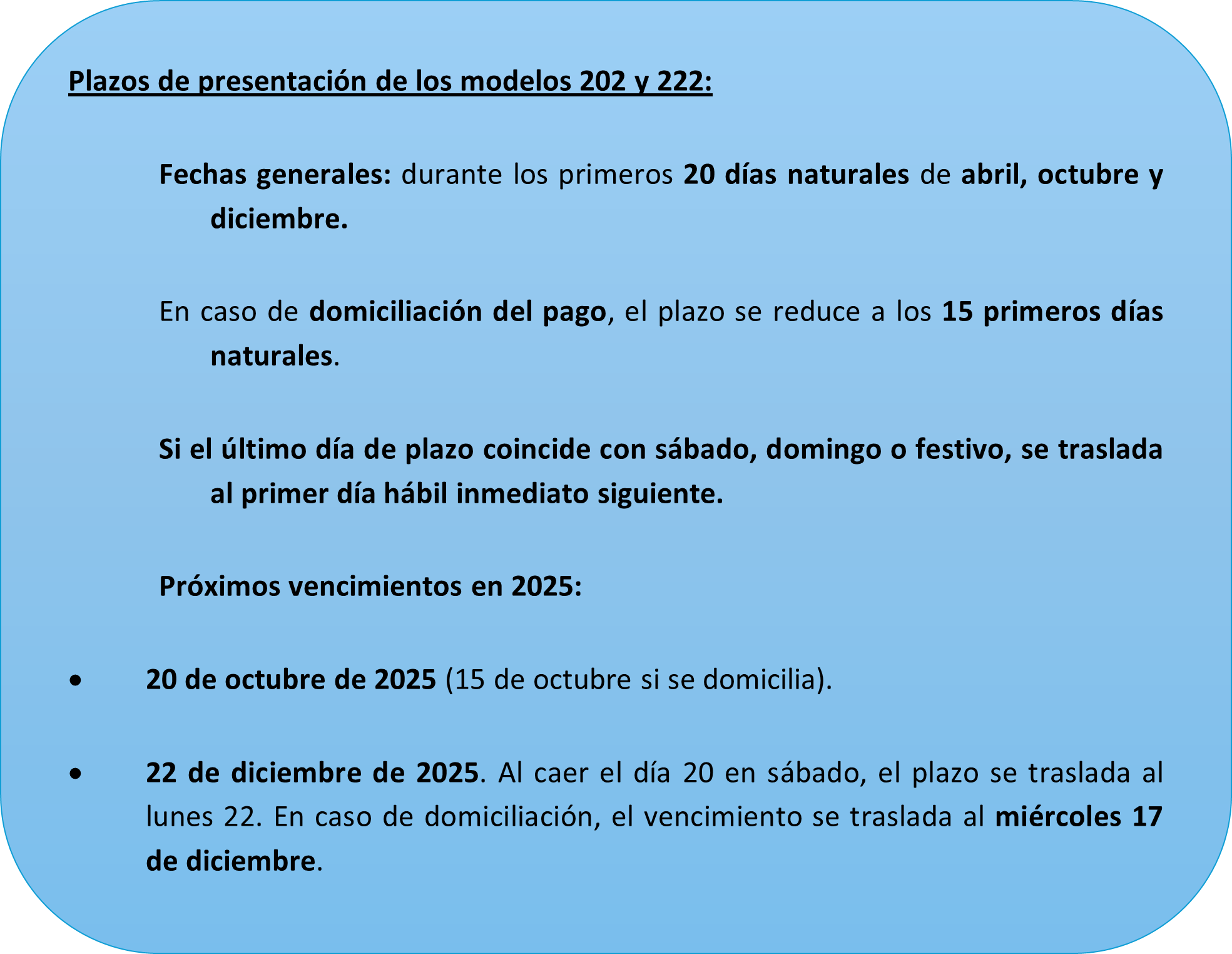

Pagos fraccionados Sociedades y Establecimientos Permanentes de no Residentes

-

Ejercicio en curso:

-

Régimen general: 202

-

Régimen de consolidación fiscal (grupos fiscales): 222

-

IVA

-

Septiembre 2025. Declaración recapitulativa de operaciones intracomunitarias: 349

-

Tercer trimestre 2025. Autoliquidación: 303

-

Tercer trimestre 2025. Declaración-liquidación no periódica: 309

-

Tercer trimestre 2025. Declaración recapitulativa de operaciones intracomunitarias: 349

-

Tercer trimestre 2025. Operaciones asimiladas a las importaciones: 380

-

Solicitud de devolución de cuotas reembolsadas a viajeros por empresarios en recargo de equivalencia: 308

-

Solicitud de devolución por sujetos pasivos en el régimen simplificado del IVA y que ejerzan la actividad de transporte de viajeros o de mercancías por carretera, por adquirir determinados medios de transporte: 308

-

Reintegro de compensaciones en el régimen especial de la agricultura, ganadería y pesca: 341

Impuesto sobre las Primas de Seguros

-

Septiembre 2025: 430

Impuestos Especiales de Fabricación

-

Julio 2025. Grandes empresas: 561, 562, 563

-

Septiembre 2025: 548, 566, 581

-

Septiembre 2025: 573 (Autoliquidación), A24 (Solicitud de devolución)

-

Tercer trimestre 2025: 521, 522, 547

-

Tercer trimestre 2025. Actividades V1, F1: 553 (establecimientos autorizados para la llevanza de la contabilidad en soporte papel)

-

Tercer trimestre 2025. Solicitudes de devolución: 506, 507, 508, 524, 572

-

Declaración de operaciones por los destinatarios registrados y representantes fiscales: 510

Impuesto Especial sobre la Electricidad

-

Septiembre 2025. Grandes empresas: 560

-

Tercer trimestre 2025. Excepto grandes empresas: 560

Impuestos Medioambientales

-

Septiembre 2025. Impuesto especial sobre los envases de plástico no reutilizables. Autoliquidación: 592

-

Tercer trimestre 2025. Impuesto sobre los gases fluorados de efecto invernadero. Autoliquidación: 587. Solicitud de devolución: A23. Presentación contabilidad de existencias

-

Tercer trimestre 2025. Impuesto especial sobre los envases de plástico no reutilizables. Autoliquidación: 592. Solicitud de devolución: A22

-

Año 2025. Impuesto sobre el almacenamiento de combustible nuclear gastado y residuos radiactivos en instalaciones centralizadas. Tercer pago fraccionado: 585

-

Año 2025. Impuesto sobre el Valor de la Extracción de Gas, Petróleo y Condensados. Pago fraccionado: 589

Impuesto Especial sobre el Carbón

-

Tercer trimestre 2025: 595

Impuesto sobre las Transacciones Financieras

-

Septiembre 2025: 604

Aportación a realizar por los prestadores del servicio de comunicación audiovisual televisivo y por los prestadores del servicio de intercambio de vídeos a través de plataforma de ámbito geográfico estatal o superior al de una Comunidad Autónoma

-

Pago a cuenta 3P 2025: 793

Hasta el 30 de octubre

IVA

-

Septiembre 2025. Autoliquidación: 303

-

Septiembre 2025. Grupo de entidades, modelo individual: 322

-

Septiembre 2025. Grupo de entidades, modelo agregado: 353

-

Septiembre 2025. Operaciones asimiladas a las importaciones: 380

Impuestos Medioambientales

-

Tercer trimestre 2025. Impuesto sobre el depósito de residuos en vertederos, la incineración y la coincineración de residuos. Autoliquidación: 593

Hasta el 31 de octubre

Número de Identificación Fiscal

-

Tercer trimestre 2025. Cuentas y operaciones cuyos titulares no han facilitado el NIF a las entidades de crédito: 195

IVA

-

Septiembre 2025. Ventanilla única - Régimen de importación: 369

-

Tercer trimestre 2025. Ventanilla única – Regímenes exterior y de la Unión: 369

Impuestos sobre Determinados Servicios Digitales

-

Tercer trimestre 2025: 490

Impuestos Medioambientales

-

Septiembre 2025. Impuesto especial sobre los envases de plástico no reutilizables. Presentación contabilidad y libro registro de existencias

-

Tercer trimestre 2025. Impuesto especial sobre los envases de plástico no reutilizables. Presentación contabilidad y libro registro de existencias

Declaración informativa de actualización de determinados mecanismos transfronterizos comercializables

-

Tercer trimestre 2024: 235

Declaración informativa trimestral de operaciones de comercio de bienes corporales realizadas en la zona especial canaria sin que las mercancías transiten por territorio canario

-

Tercer trimestre 2025: 281

Declaración informativa sobre pagos transfronterizos

-

Tercer trimestre 2025: 379

Cuenta Corriente Tributaria

Solicitud de inclusión para el año 2026: CCT (Cuenta Corriente Tributaria)

Canarias

Octubre 2025

Hasta el día 15

AIEM

450 Régimen general/simplificado. Autoliquidación trimestral

Para presentación telemática con domiciliación bancaria: trimestre anterior

Combustibles

434 Bonificación del precio de determinados combustibles en las islas no capitalinas

Mes anterior

IGIC

420 Régimen general

Para presentación telemática con domiciliación bancaria: trimestre anterior

421 Régimen simplificado

Para presentación telemática con domiciliación bancaria: trimestre anterior

Juego

045 Máquinas recreativas tipo B y C

Para presentación telemática con domiciliación bancaria: trimestre anterior

046 Máquinas recreativas tipo B y C (múltiples)

Para presentación telemática con domiciliación bancaria: trimestre anterior

Tabaco

460 Autoliquidación

Para presentación telemática con domiciliación bancaria: trimestre anterior

Hasta el día 20

AIEM

450 Régimen general/simplificado. Autoliquidación trimestral

Trimestre anterior

IGIC

420 Régimen general

Trimestre anterior

421 Régimen simplificado

Trimestre anterior

422 Solicitud de reintegro de compensaciones régimen especial de agricultura y ganadería

Trimestre anterior

Juego

042 Autoliquidación bingo electrónico

Trimestre anterior

042 Autoliquidación bingo electrónico

Mes anterior

044 Casinos de juego

Trimestre anterior

045 Máquinas recreativas tipo B y C

Trimestre anterior

046 Máquinas recreativas tipo B y C (múltiples)

Trimestre anterior

047 Autoliquidación apuestas externas

Mes anterior

Tabaco

460 Autoliquidación

Trimestre anterior

461 Declaración operaciones accesorias al modelo 460

Trimestre anterior

Transmisiones patrimoniales y actos jurídicos documentados

610 Pago en metálico del impuesto que grava los documentos negociados por Entidades Colaboradoras

Mes anterior

615 Pago en metálico del impuesto que grava la emisión de documentos que lleven aparejada acción cambiaria o sean endosables a la orden

Mes anterior

Hasta el día 25

Combustibles

430 Autoliquidación del Impuesto sobre combustibles derivados del petróleo

Para presentación telemática con domiciliación bancaria: mes anterior

IGIC

412 Autoliquidación ocasional

Para presentación telemática con domiciliación bancaria: mes anterior

417 Suministro Inmediato de Información

Para presentación telemática con domiciliación bancaria: mes anterior

419 Régimen especial del grupo de entidades - Autoliquidación agregada

Para presentación telemática con domiciliación bancaria: mes anterior

Residuos

593 Autoliquidación del Impuesto sobre el depósito de residuos en vertederos, la incineración y la coincineración de residuos

Para presentación telemática con domiciliación bancaria: trimestre anterior

Tabaco

460 Autoliquidación

Para presentación telemática con domiciliación bancaria: mes anterior

Hasta el día 31

Combustibles

430 Autoliquidación del Impuesto sobre combustibles derivados del petróleo

Mes anterior

431 Declaración informativa de suministro de gasóleo industrial

Mes anterior

IGIC

412 Autoliquidación ocasional

Mes anterior

417 Suministro Inmediato de Información

Mes anterior

418 Régimen especial del grupo de entidades - Autoliquidación individual

Mes anterior

419 Régimen especial del grupo de entidades - Autoliquidación agregada

Mes anterior

Residuos

593 Autoliquidación del Impuesto sobre el depósito de residuos en vertederos, la incineración y la coincineración de residuos

Trimestre anterior

Tabaco

460 Autoliquidación

Mes anterior

461 Declaración operaciones accesorias al modelo 460

Mes anterior

468 Comunicación de los precios medios ponderados de venta real

Mes anterior