|

Las ventajas del Régimen Especial de Impatriados

La ventaja principal del régimen es que las personas que opten por su aplicación son residentes en España y contribuyentes en el IRPF, pero tributan conforme a la normativa del Impuesto sobre la Renta de No Residentes (IRPF), es decir a un tipo impositivo significativamente inferior y solo tributaran por la renta obtenida en España.

Se podrá aplicar el régimen durante el período impositivo en el que el contribuyente adquiera su residencia fiscal en España y los cinco siguientes.

¿Quiénes pueden acogerse al régimen?

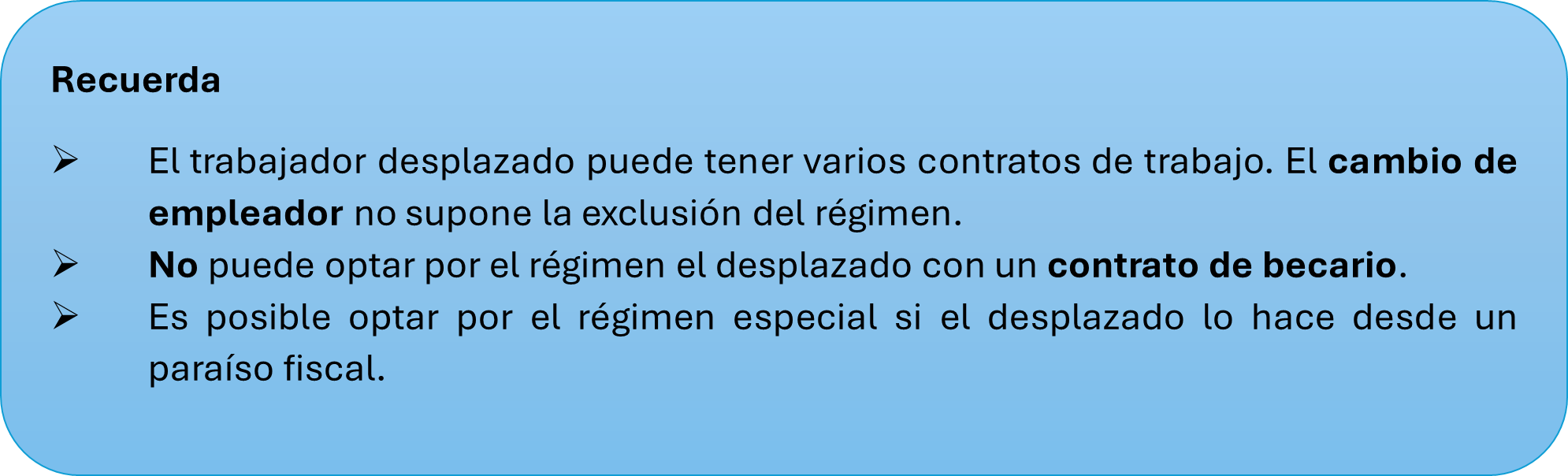

Pueden optar por el régimen especial los trabajadores, profesionales, emprendedores e inversores que adquieran su residencia fiscal en España como consecuencia de su desplazamiento a territorio español, siempre que cumplan determinados requisitos:

-

No haber sido residente en España durante los 5 períodos impositivos anteriores a aquel en el que se produzca su desplazamiento a territorio español.

-

Que el desplazamiento a España se produzca, como consecuencia de un contrato de trabajo), adquisición de la condición de administrador, realización de actividad emprendedora o como profesional altamente cualificado empresas emergentes o que lleve a cabo actividades de formación, investigación, desarrollo e innovación, percibiendo por ello una remuneración que represente en conjunto más del 40% de la totalidad de los rendimientos empresariales, profesionales y del trabajo personal.

-

Que no se obtengan rentas que se calificarían como obtenidas mediante un establecimiento permanente situado en territorio español.

También pueden optar por el régimen los familiares del contribuyente desplazados a territorio español cumpliendo determinados requisitos.

¿Cómo se ejercita la opción y cuál es la documentación necesaria?

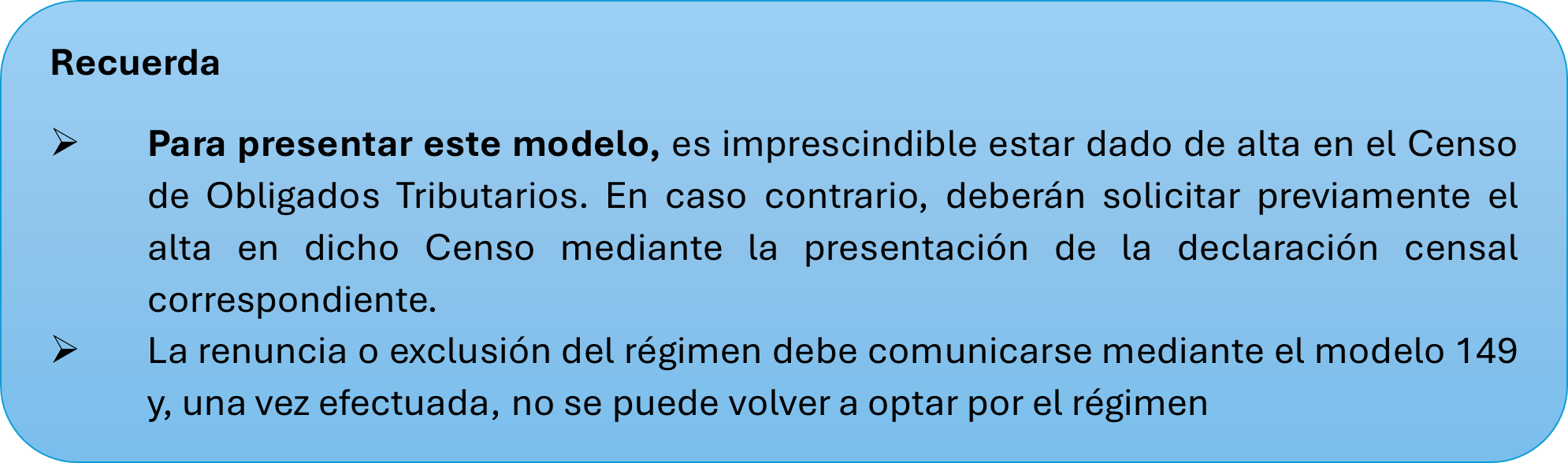

La aplicación del régimen requiere que el contribuyente ejercite la opción. Para ello tendrá que presentar el modelo 149 en el plazo de 6 meses desde la fecha de inicio de la actividad que conste en el alta en la Seguridad Social o en la fecha de inicio de la actividad que conste en un documento justificativo.

En el caso de familiares desplazados, la opción se realiza igualmente mediante la presentación del modelo 149 en el plazo máximo de 6 meses desde la fecha de su entrada en territorio español o en el plazo previsto para el contribuyente principal si fuera mayor, y siempre con posterioridad a la comunicación de la opción por este último.

Entre la documentación a aportar se deberá adjuntar documentación que acredite la causa del desplazamiento (contrato de trabajo, carta de desplazamiento, informe ENISA, autorización de residencia, etc.). La oficina gestora expedirá un documento acreditativo en un plazo máximo de diez días hábiles.

¿Cómo se presenta declaración en el IRPF?

Los contribuyentes que apliquen este régimen están obligados a presentar y suscribir la declaración por el IRPF en el modelo 151 de forma electrónica a través de Internet dentro del mismo plazo que en cada ejercicio se apruebe, con carácter general, para la declaración del IRPF.

¿Cuáles son las principales consecuencias fiscales y limitaciones del régimen?

El contribuyente tributa por las rentas obtenidas en España conforme a las reglas del IRNR, pero mantiene la condición de residente fiscal a efectos de otros impuestos, como el ISD y el IP, tributando por obligación personal. No está obligado a presentar el modelo 720 ni se computan los ejercicios de aplicación del régimen a efectos del impuesto de salida. Solo pueden desarrollarse determinadas actividades económicas (emprendedora, servicios a empresas emergentes, I+D+i). Se gravan acumuladamente las rentas obtenidas en territorio español durante el año natural. No es posible la compensación entre rentas. No se aplican las normas sobre rentas exentas en el IRNR, excepto los rendimientos del trabajo en especie, que sí se consideran exentos.

A la hora de aplicar escalas de gravamen se distinguen dos bloques:

- Dividendos y otros rendimientos derivados de la participación en fondos propios, los intereses y demás rendimientos derivados de la cesión a terceros de capitales propios, y las ganancias patrimoniales obtenidas en la transmisión de elementos patrimoniales. Se aplica una escala cuyos tipos impositivos oscilan entre el 19 y el 28 por ciento.

- Resto de rentas (por ejemplo, rendimientos del trabajo, de la actividad económica, etc.). Hasta 600.000 euros tributan al 24% y el resto al 47%.

Resumen comparativo

|

Aspecto |

Régimen Especial Impatriados |

Régimen general IRPF |

|---|---|---|

|

Requisitos |

No residente en 5 años previos, desplazamiento por trabajo, administración, emprendimiento o alta cualificación |

Residencia fiscal habitual |

|

Tributación |

Solo rentas obtenidas en España, tipos IRNR, mantiene condición de residente IRPF |

Renta mundial, tipos progresivos IRPF |

|

Plazo de opción |

6 meses desde inicio de actividad (modelo 149) |

No aplica |

|

Declaración anual |

Modelo 151 |

Modelo 100 |

|

Obligación modelo 720 |

No obligado |

Obligado si se cumplen requisitos |

|

ISD/IP |

Obligación personal |

Obligación personal |

|

Actividades permitidas |

Emprendedora, servicios a empresas emergentes, I+D+i |

Sin limitación |

|

Renuncia/exclusión |

Modelo 149 |

No aplica |

|

Familiares |

Pueden acogerse si cumplen requisitos específicos |

No aplica |

Tratamiento contable del IVA soportado no deducible en cuotas de leasing

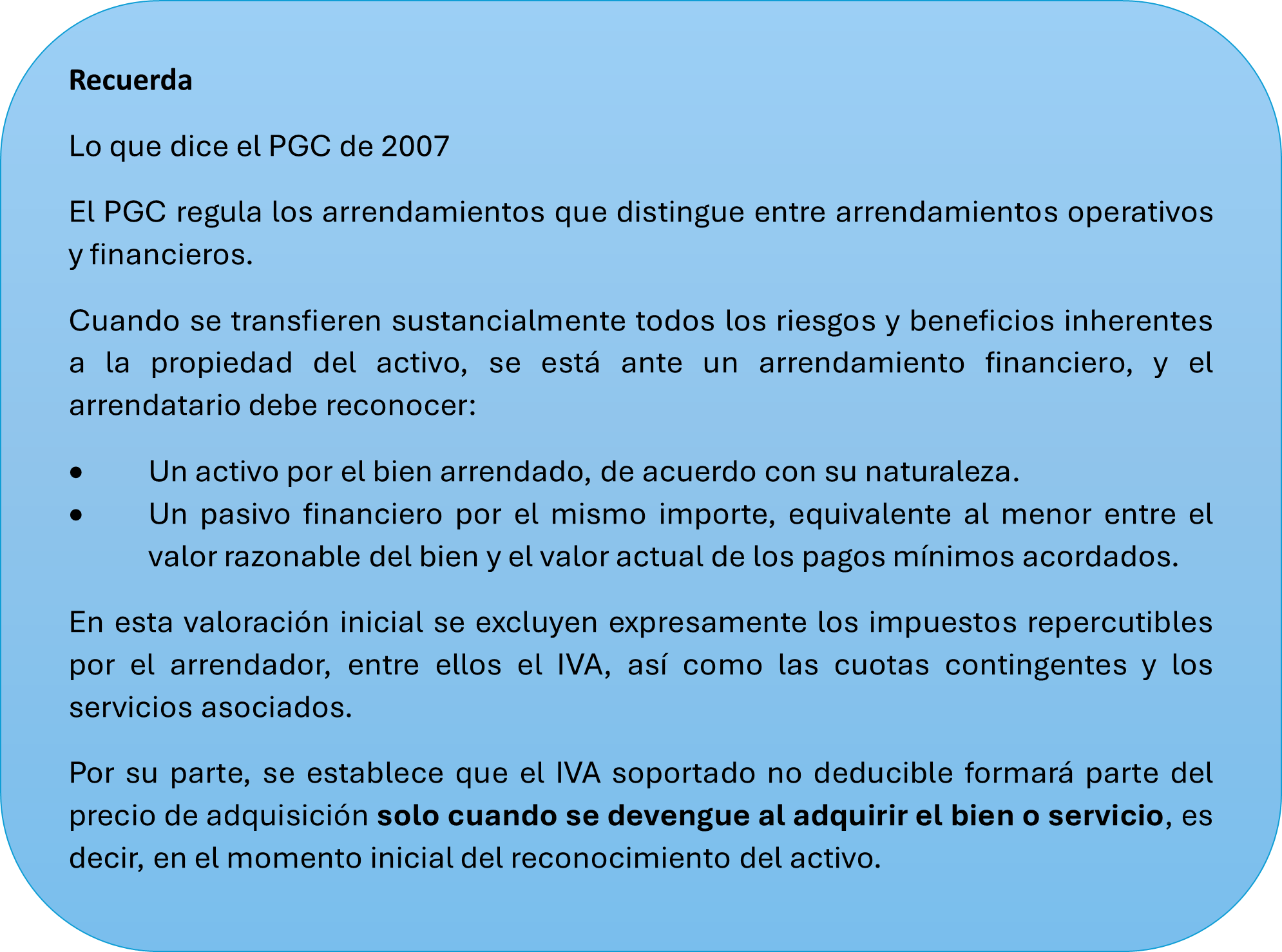

Una cuestión práctica que genera dudas frecuentes es la del tratamiento contable del IVA soportado no deducible en las cuotas de un arrendamiento financiero o leasing.

El origen de la cuestión radica en la diferente naturaleza del IVA soportado según el momento en que se devenga. Cuando una empresa adquiere un bien mediante arrendamiento financiero, el activo se registra inicialmente por el valor razonable del bien o el valor actual de los pagos mínimos del arrendamiento, sin incluir las cuotas de IVA repercutidas por el arrendador. Sin embargo, en muchos casos parte del IVA soportado no es deducible (por ejemplo, en bienes de uso mixto o actividades exentas).

La duda surge entonces: ¿ese IVA no deducible debe añadirse al coste del activo o reconocerse como gasto del periodo?

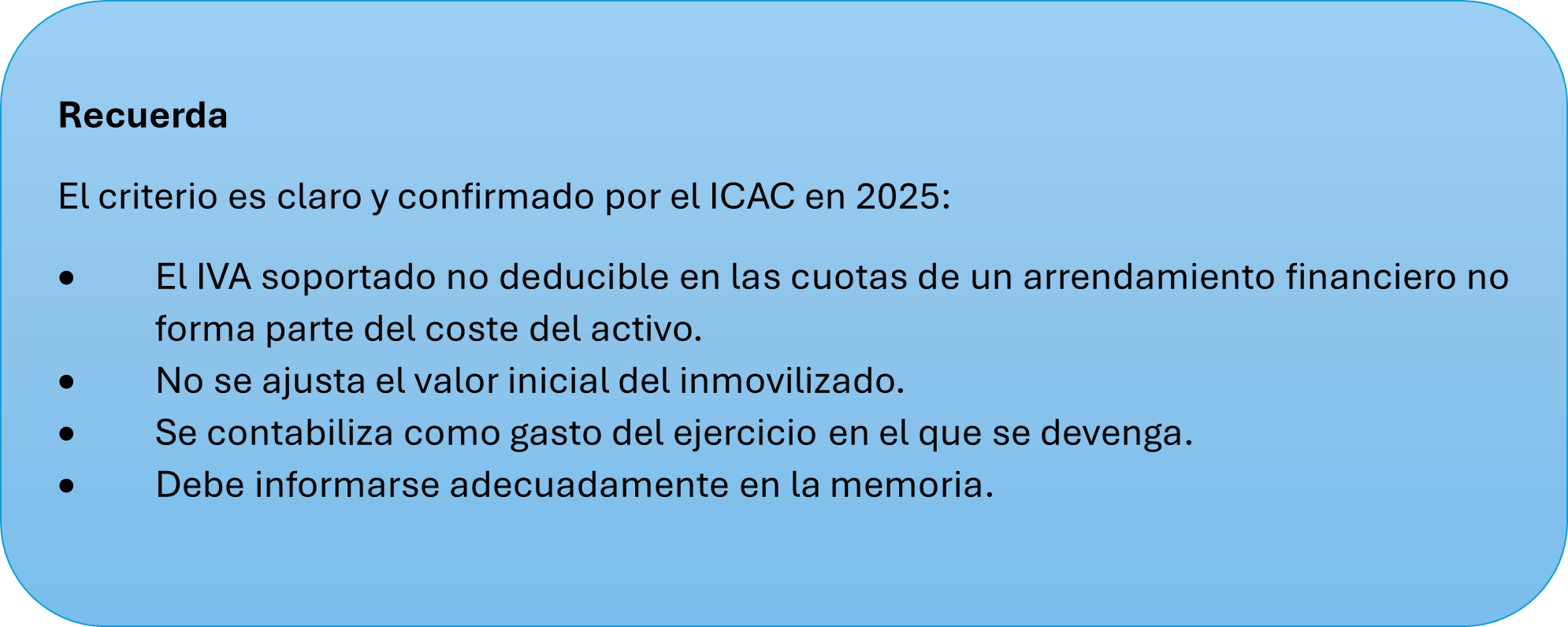

El ICAC se acaba de pronunciar sobre dicha cuestión determinando que el IVA no deducible devengado con posterioridad al registro inicial del activo no debe incorporarse al coste del inmovilizado, sino contabilizarse como gasto del ejercicio en que se produce el devengo.

Este criterio no es novedoso ya que, lo que en realidad hace el ICAC es confirmar un criterio sentado anteriormente en una Resolución de 1992.

Aplicación práctica al leasing

En un contrato de leasing, el IVA se devenga periódicamente en cada cuota. Por tanto, aunque las cuotas estén pactadas desde el inicio, el IVA de cada una se devenga de forma independiente y con posterioridad al registro del inmovilizado.

Por ello, el ICAC considera que no procede modificar la valoración inicial del activo por estas cuotas de IVA, aunque no sean deducibles.

Cada importe de IVA soportado no deducible debe registrarse como gasto del ejercicio correspondiente, en una cuenta del grupo 6 (por ejemplo, “Otros tributos”).

De esta forma, el valor del inmovilizado permanece inalterado desde el momento de su reconocimiento inicial, reflejando de forma adecuada el coste económico del bien sin incluir elementos de naturaleza fiscal devengados con posterioridad.

Obligación de información en la memoria

Finalmente, el ICAC recuerda que, aunque el IVA no deducible no se capitalice en el valor del bien, la empresa debe reflejar en la memoria de las cuentas anuales toda la información significativa relacionada con el tratamiento contable aplicado, especialmente si las cantidades son relevantes o si afectan de manera sustancial a los resultados del ejercicio.

Este requisito se enmarca en el principio de imagen fiel de las cuentas, piedra angular de la contabilidad, que exige que los estados financieros reflejen la verdadera situación económica y patrimonial de la empresa.

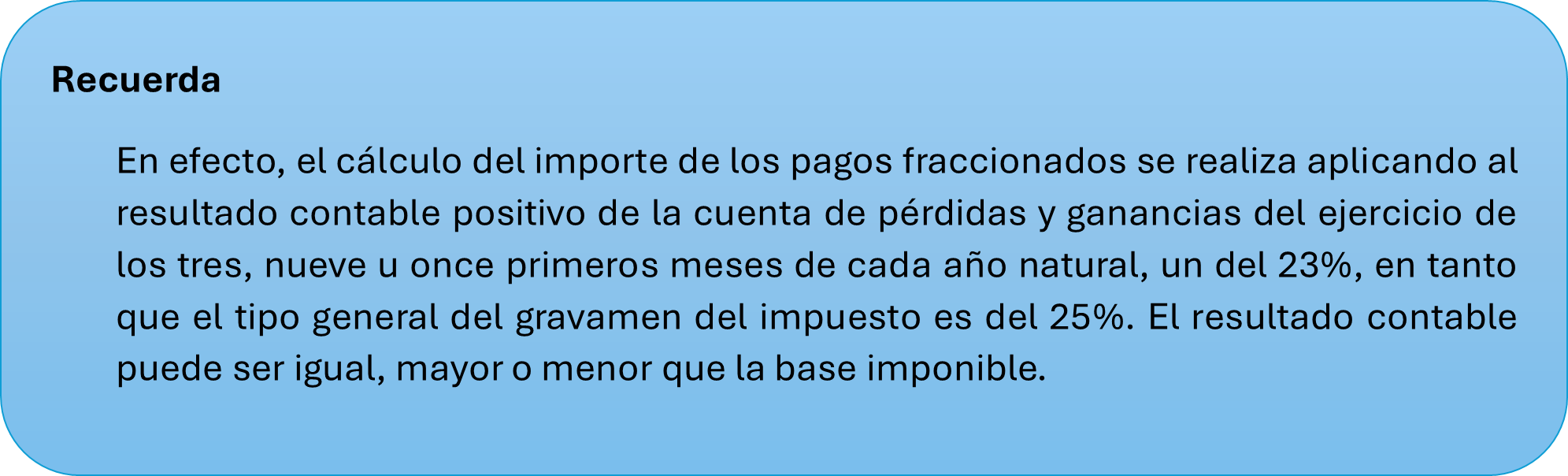

La regulación de los pagos fraccionados de las grandes empresas es constitucional

El Pleno del Tribunal Constitucional, en una sentencia reciente aun no publicada, ha desestimado una cuestión de inconstitucionalidad promovida por el Tribunal Superior de Justicia de la Comunidad Valenciana sobre la regulación de los pagos fraccionados del Impuesto sobre Sociedades, para aquellas sociedades con cifra de negocios superior a 10 millones de euros.

En el proceso judicial que da origen a la cuestión de inconstitucionalidad, una gran empresa reclamaba el perjuicio financiero sufrido por haber abonado a Hacienda en concepto de pagos fraccionados una cantidad mayor al impuesto definitivo.

La empresa alegaba la vulneración del principio de capacidad económica, recogido en el artículo 31 CE, ya que lo abonado en concepto de pagos fraccionados resultaba superior a lo que debía abonar la sociedad al hacer la liquidación del impuesto definitivo.

La sentencia razona que el método cuestionado no grava rentas “irreales” ni “ficticias”, sino que hace una medición razonable de la renta en términos reales (no estimados), netos (no brutos) y actuales (del ejercicio en curso).

La sentencia concluye que es una forma razonable de cuantificación porque el resultado contable es fiel reflejo de los beneficios de la entidad. Subraya que los pagos fraccionados son un tipo de pago a cuenta que se aplica también en otros tributos como el IRPF. Son una obligación tributaria autónoma y provisional respecto de la obligación tributaria principal.

Lo cierto es que, a pesar del fallo de la sentencia, la cuestión dista mucho de ser pacífica, ya que al menos 5 magistrados han anunciado la formulación de voto particular.

¿Es aplicable el límite conjunto IP-IRPF a contribuyentes no residentes?

Como muchos de ustedes ya sabrán, en el Impuesto sobre el Patrimonio (IP) se aplica el llamado “límite conjunto a la confiscatoriedad”, basado en que la suma de las cuotas íntegras del IRPF y del IP no puede ser superiores al 60% de la base del IRPF, de modo que si lo fuesen se reduciría la cuota del IP hasta respetarse dicho límite, sin que la reducción pueda exceder del 80% de la cuota del IP.

Con la aplicación de este límite lo que se pretende es evitar que el IP se convierta en un impuesto confiscatorio. El clásico problema que se plantea en el IP es que existen patrimonios relevantes que no generan rentas, de ahí que se haya establecido este mecanismo para evitar que para hacer frente a la cuota del impuesto el contribuyente tenga que vender, en muchas ocasiones, parte de su patrimonio.

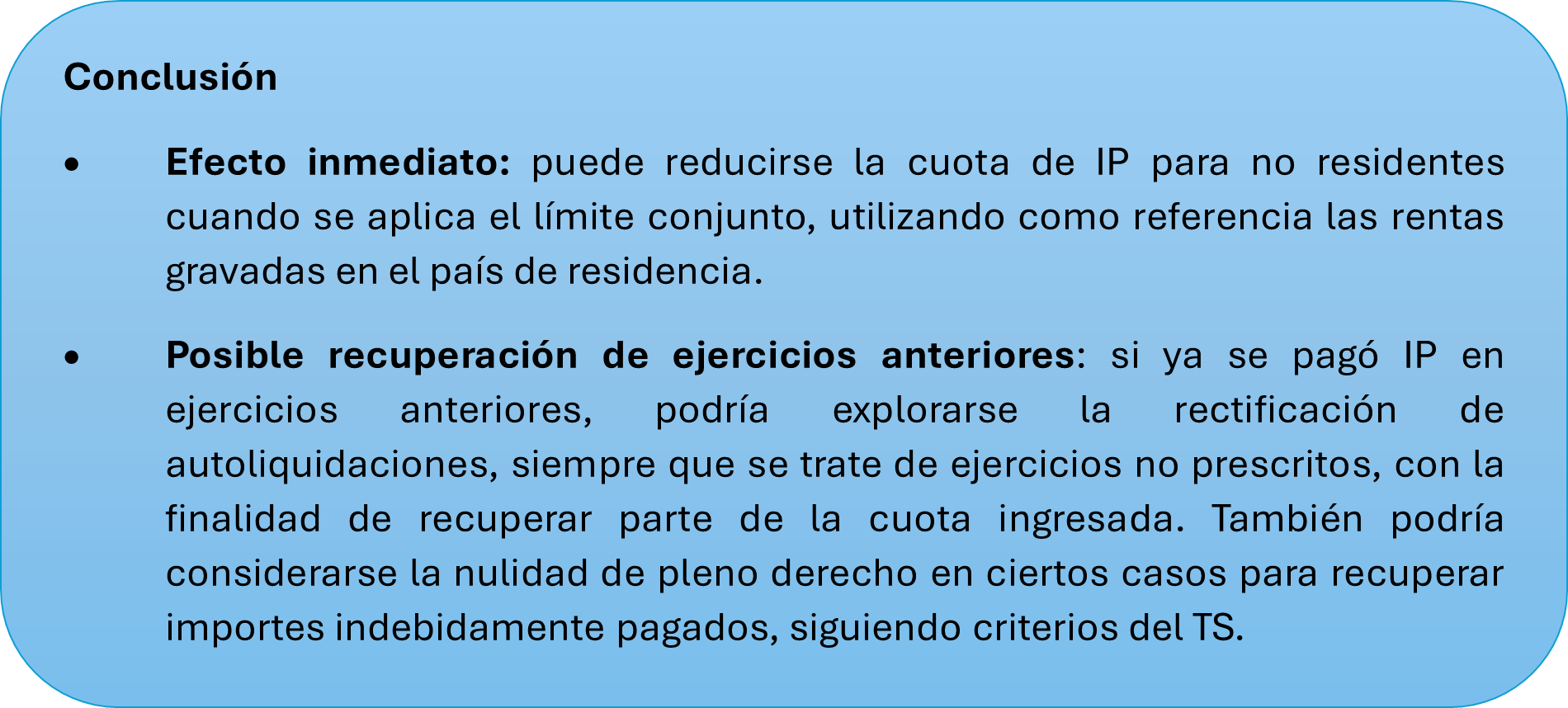

Hasta ahora, este límite únicamente se aplicaba a los contribuyentes residentes en territorio español, no admitiéndose su aplicación a no residentes que no tributan por obligación personal, sino por obligación real.

Recientemente el Tribunal Supremo se ha pronunciado en dos sentencias, de 29 de octubre de 2025, rec. 4701/2023, y de 3 de noviembre de 2025, rec. 7626/2023, en las que concluye que dicho límite conjunto IP-IRPF no solo resulta de aplicación a contribuyentes residentes (que tributan por obligación personal), sino que también debe aplicarse a contribuyentes no residentes, aunque estos últimos tributen por obligación real.

Según el Tribunal Supremo, no debe ofrecerse un trato diferenciado para obligados tributarios por obligación personal y por obligación real.

Según el TS restringir solo a residentes la posibilidad de aplicar el límite vulnera la libre circulación de capitales de la UE y considera que la diferencia de trato entre residentes y no residentes es discriminatoria y no está justificada. Por ello, admite que un no residente pueda aplicar el límite conjunto usando como referencia las rentas sometidas a IRPF en su país de residencia (no necesariamente en España), siempre que sea razonable y verificable.

A esta conclusión llega el TS partiendo de la jurisprudencia del TJUE en relación con la libre circulación de capitales, particularmente, de la doctrina sentada en el ámbito del Impuesto sobre Sucesiones y Donaciones.

Aún reconociendo que la libre circulación de capitales puede admitir algunas excepciones, el Tribunal de Justicia ha declarado que las diferencias de trato solo pueden autorizarse cuando afecten a situaciones que no sean objetivamente comparables. De este modo, el hecho de que en la legislación estatal se dé un trato diferente a los sujetos pasivos en función de su residencia, cuando se encuentren en una situación comparable, puede bastar para tipificar una restricción de la libre circulación de capitales

En esta línea, considera el TS que nos encontramos ante situaciones comparables, ya que tanto en el caso del residente nacional como en el del residente comunitario se gravan los mismos bienes y se encuentran en la misma situación que no es otra que la acumulación de renta y patrimonio. Y ello con independencia de si la tributación es por obligación personal o por obligación real.

Los no residentes abonan, por tanto, el Impuesto sobre la renta de los no residentes (por las rentas de fuente española que puedan generar los bienes en España), el IP por los bienes que tienen en España y, además, en sus respectivos países de residencia un impuesto equivalente al IRPF, correspondiente a las rentas que generen estos y/u otros bienes de su titularidad.

Por tanto y dado que nos encontramos ante situaciones comparables, la diferencia de trato no está justificada y es discriminatoria.

Aunque la jurisprudencia comentada se refiere al Impuesto sobre el Patrimonio, no son pocas las voces que abogan por su extensión al ámbito de otros impuestos, como el Impuesto Temporal de Solidaridad de las Grandes Fortunas, en el que también se aplica el límite conjunto.

Importe neto de cifras de negocios y volumen de operaciones, dos magnitudes a tener en cuenta

El volumen de operaciones y el importe neto de la cifra de negocios (INCN) son dos magnitudes que se utilizan, habitualmente, en el ámbito contable y fiscal, pero con diferencias conceptuales y de cálculo relevantes.

Volumen de operaciones: se utiliza principalmente en el ámbito del IVA para determinar umbrales y regímenes especiales. A título de ejemplo:

-

Criterio de caja. Pueden aplicar el régimen especial del criterio de caja en IVA los sujetos pasivos del impuesto cuyo volumen de operaciones durante el año natural anterior no supere 2.000.000€.

-

Gran empresa. Esta magnitud también determinará la condición de Gran Empresa (si es superior a 6.010.121,04€), a efectos de obligaciones fiscales.

Importe neto de la cifra de negocios (INCN): es una magnitud clave en la contabilidad mercantil y fiscal, utilizada para determinar el tamaño de la empresa, obligaciones contables y fiscales, y la aplicación de incentivos fiscales.

¿Cómo se calcula el volumen de operaciones?

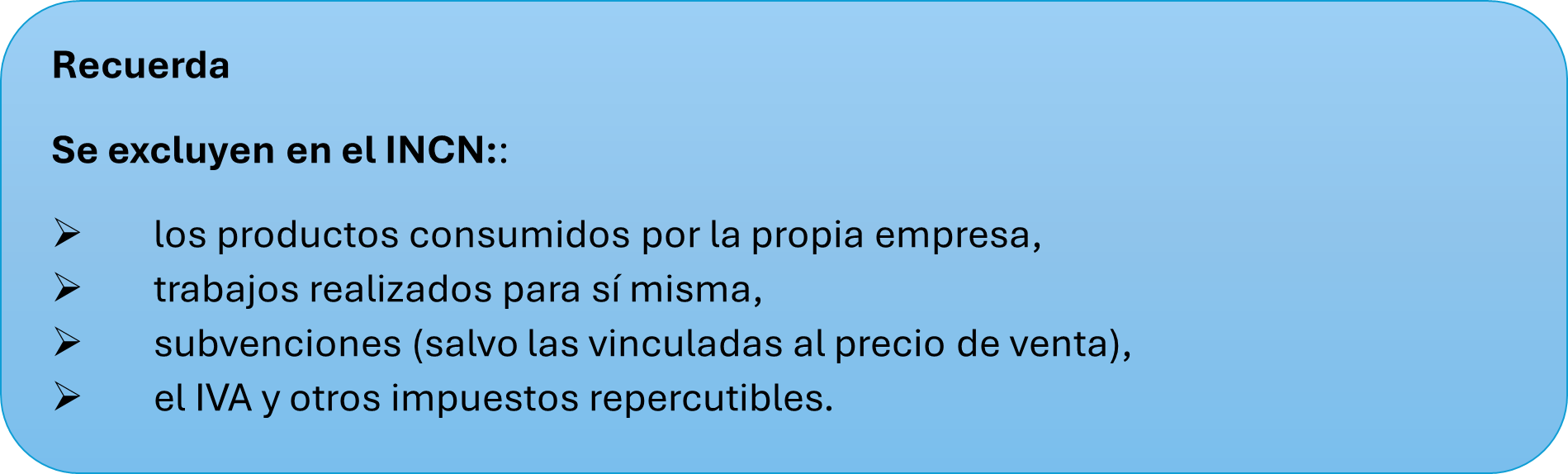

Comprende el importe total de todas las entregas de bienes y prestaciones de servicios realizadas por el sujeto pasivo durante el año natural anterior, incluidas las exentas.

No se incluyen en el volumen de operaciones, entre otros:

-

las entregas ocasionales de bienes inmuebles,

-

las entregas de bienes de inversión,

-

las operaciones financieras, exentas o no del IVA, y las operaciones exentas relativas al oro de inversión. Estas operaciones no se incluirán en el volumen de operaciones cuando no sean habituales de la actividad empresarial o profesional del sujeto pasivo.

¿Qué consecuencias tiene superar la cifra de volumen de operaciones?

Superar la cantidad de 6.010.121,04€ de volumen de operaciones durante un año natural, implica pasar tener la consideración de Gran Empresa y tiene las siguientes consecuencias:

-

Presentación del modelo 036 para comunicar a la AEAT la condición de Gran Empresa.

-

Presentación de liquidaciones de IVA con periodicidad mensual. Modelo 303.

-

Presentación del modelo de retenciones con periodicidad mensual. Modelo 111.

-

Quedan obligados al SII (Suministro Inmediato de Información)-Llevanza de libros registros de IVA a través de la sede electrónica de la AEAT. Exonera de la obligación de presentar modelo 347 (operaciones con terceras personas) y el modelo 390 (Declaración-resumen anual del Impuesto sobre el Valor Añadido).

¿Qué es el importe neto de la cifra de negocios y cómo se calcula?

El importe neto de la cifra de negocios es una magnitud contable y mercantil que representa los ingresos obtenidos por la empresa en sus actividades ordinarias.

A grandes rasgos se calcula:

INCN= importe de las ventas y prestaciones de servicios + otros ingresos derivados de la actividad ordinaria - devoluciones, rappels, descuentos comerciales y por pronto pago concedidos fuera de factura.

¿Cómo influye el INCN en el Impuesto sobre Sociedades?

El importe neto de la cifra de negocios es determinante para la aplicación de incentivos fiscales y regímenes especiales.

-

Incentivos a Empresas de Reducida Dimensión (ERD): Se considera que una empresa es de reducida dimensión cuando el INCN del año anterior haya sido inferior a 10 millones de euros.

-

Aplicación de tipos de gravamen reducidos:

-

ERD: aplican tipo de gravamen del 24%

-

Micropymes (INCN <1.000.000): Hasta 50.000 € tributan al 21% y el resto de BI al 22%.

-

-

Tributación mínima en el IS: Se aplica a contribuyentes cuyo INCN sea al menos de 20 millones de euros durante los 12 meses anteriores a la fecha en que se inicie el período impositivo, entre otros.

-

Obligación de auditar cuentas: las sociedades mercantiles cuyo INCN superó durante 2 ejercicios continuados los 5.700.000 euros, si concurre con otro de los requisitos establecidos en la norma.

-

Posibilidad de formular cuentas abreviadas: si el INCN no supera ocho millones de euros.

-

Límites a la compensación de BINs: Dependen del INCN en los 12 meses anteriores:

-

Inferior a 20 millones €: 70%

-

Entre 20 y 60 millones €: 50%

-

Superior a 60 millones €: 25%

-

Límites a la deducción para evitar la doble imposición (DDI): empresas con un INCN de al menos 20 millones €, el límite es del 50% sobre la cuota íntegra positiva.

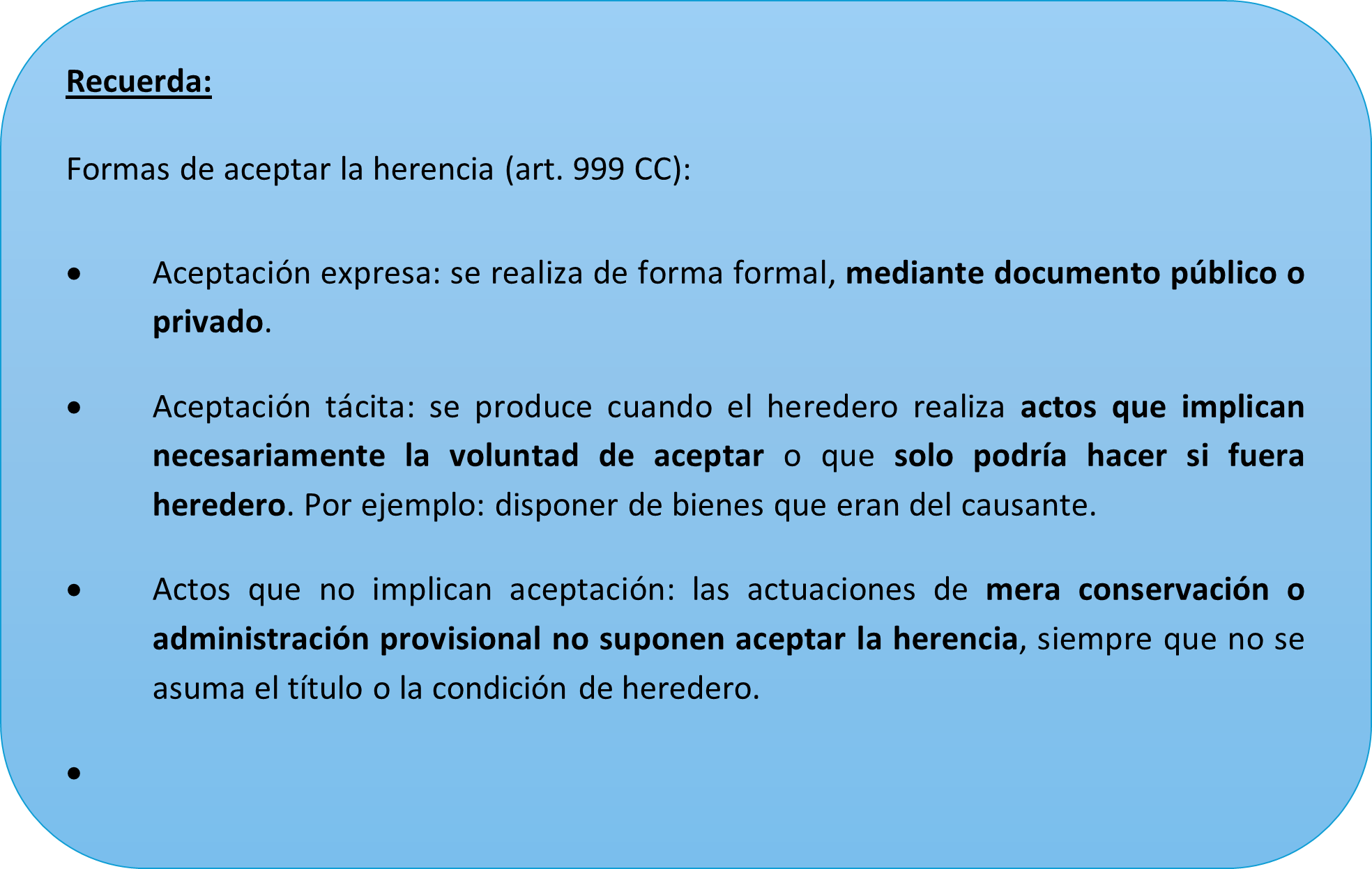

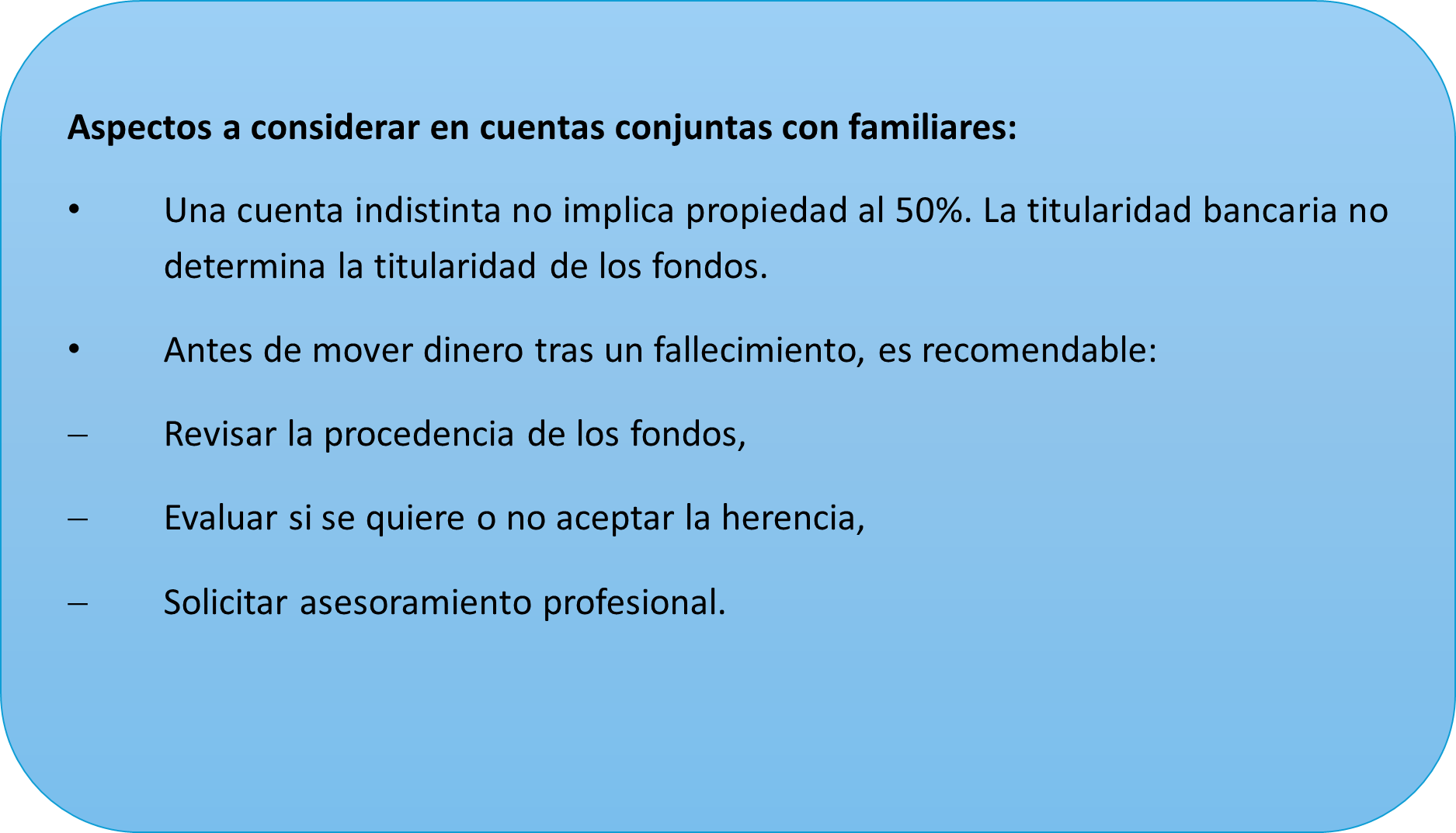

Aceptación tácita de herencia y disposición de fondos en cuentas indistintas: el TEAC aclara cuándo nace la obligación de pagar el ISD

El Tribunal Económico-Administrativo Central (TEAC) ha dictado una resolución relevante para quienes comparten cuentas bancarias con familiares: retirar dinero de una cuenta indistinta donde había fondos privativos del fallecido puede considerarse aceptación tácita de la herencia, dando lugar a la obligación de pagar el Impuesto sobre Sucesiones y Donaciones (ISD).

El TEAC lo resume de manera muy clara: hay aceptación tácita cuando la persona llamada a heredar realiza actos que solo podría hacer si fuera heredero, como disponer de fondos que pertenecían exclusivamente al fallecido.

¿Qué ocurrió en el caso?

Un contribuyente figuraba como cotitular de dos cuentas bancarias junto con su hermano, ya fallecido. Antes del fallecimiento se habían ingresado en esas cuentas importes procedentes de fondos de inversión y acciones que eran exclusivamente del causante.

Además, dentro del año anterior al fallecimiento, se había llevado a cabo una extinción de condominio sobre un inmueble del que el causante era copropietario. Como consecuencia de esa operación, el contribuyente recibió un importe que no quedó acreditado que hubiera sido compensado económicamente al fallecido, de manera que, a efectos fiscales, la Administración lo consideró una adición a la masa hereditaria.

El día siguiente al fallecimiento, el cotitular retiró prácticamente todo el dinero y lo transfirió a sus propias cuentas. Años después, cuando ya se había iniciado la inspección, devolvió parte de esas cantidades y formalizó una renuncia notarial a la herencia.

La Administración consideró que la retirada de esos fondos implicaba una aceptación tácita y, por tanto, que el contribuyente era heredero y debía tributar por el ISD. El TEAC confirma plenamente este criterio.

El TEAC considera que hay aceptación tácita porque:

-

Los fondos retirados tenían carácter privativo del fallecido.

-

La transferencia a cuentas personales supone un acto de disposición y no un simple acto de administración.

-

No puede calificarse como un movimiento inocuo: el dinero pasó del patrimonio del causante al del cotitular.

Por ello, el TEAC concluye que el contribuyente aceptó tácitamente la herencia, siendo irrelevante que luego intentara renunciar, ya que la aceptación, aunque sea tácita, es irrevocable.

¿Qué implicaciones fiscales tiene esto?

-

Se genera el hecho imponible del ISD: quien acepta, aunque no lo pretendiera, pasa a ser heredero y debe tributar por la totalidad de los bienes que le correspondan.

-

La renuncia posterior no tiene efectos frente a Hacienda: si se produce tras una aceptación tácita, no permite evitar el impuesto.

-

Los bienes que fueron del causante dentro del año anterior al fallecimiento pueden adicionarse a la herencia si no se justifica que se compensó económicamente al fallecido, como ocurrió con la extinción de condominio.

Ejemplo práctico:

|

Situación |

Consecuencia fiscal |

|

|

Una persona fallece y tenía 100.000 € en una cuenta indistinta con su hijo. El dinero procedía de inversiones solo del padre. |

El dinero pertenece civilmente al padre; la cuenta indistinta no convierte al hijo en copropietario. |

|

|

El hijo retira los 100.000 € al día siguiente y los ingresa en su propia cuenta. |

El TEAC entiende que el hijo acepta tácitamente la herencia. |

|

|

Dos años después decide renunciar ante notario porque no quiere asumir impuestos ni deudas. |

La renuncia no tiene efecto: ya aceptó la herencia al retirar fondos. |

|

|

Hacienda regulariza y exige el ISD sobre los bienes heredados. |

El hijo debe tributar como heredero. |

|

Territorio Común

Diciembre 2025

Hasta el 1 de diciembre

IVA

-

Octubre 2025. Autoliquidación: 303

-

Octubre 2025. Grupo de entidades, modelo individual: 322

-

Octubre 2025. Grupo de entidades, modelo agregado: 353

-

Octubre 2025. Operaciones asimiladas a las importaciones: 380

-

Solicitud de inscripción/baja. Registro de devolución mensual: 036

-

Solicitud aplicación régimen de deducción común para sectores diferenciados para 2026: sin modelo

-

SII. Renuncia a la llevanza electrónica de los libros registro: 036

Impuestos Medioambientales

-

Octubre 2025. Impuesto especial sobre los envases de plástico no reutilizables. Presentación contabilidad y libro registro de existencias

-

Año 2024. Impuesto sobre el valor de la producción de la energía eléctrica. Autoliquidación anual: 583

-

Año 2025: Impuesto sobre el valor de la producción de la energía eléctrica. Autoliquidación anual por cese de actividad de enero a octubre de 2024: 588

Declaración informativa de operaciones vinculadas y de operaciones y situaciones relacionadas con países o territorios calificados como paraísos fiscales

-

Año 2024: Entidades cuyo período impositivo coincida con el año natural: 232

Resto de entidades: en el mes siguiente a los diez meses posteriores al fin del período impositivo.

Hasta el 12 de diciembre

INTRASTAT - Estadística Comercio Intracomunitario

-

Noviembre 2025. Obligados a suministrar información estadística

Hasta el 22 de diciembre

Renta y Sociedades

Retenciones e ingresos a cuenta de rendimientos del trabajo, actividades económicas, premios y determinadas ganancias patrimoniales e imputaciones de renta, ganancias derivadas de acciones y participaciones de las Instituciones de Inversión Colectiva, rentas de arrendamiento de inmuebles urbanos, capital mobiliario, personas autorizadas y saldos en cuentas y, de rentas de no residentes obtenidas sin establecimiento permanente.

-

Noviembre 2025. Grandes empresas: 111, 115, 117, 123, 124, 126, 128, 216, 230

Pagos fraccionados Sociedades y establecimientos permanentes de no residentes

-

Ejercicio en curso:

-

Régimen general: 202

-

Régimen de consolidación fiscal (grupos fiscales): 222

-

IVA

-

Noviembre 2025. Declaración recapitulativa de operaciones intracomunitarias: 349

-

Solicitud de devolución por sujetos pasivos en el régimen simplificado del IVA y que ejerzan la actividad de transporte de viajeros o de mercancías por carretera, por adquirir determinados medios de transporte: 308

Impuesto sobre las Primas de Seguros

-

Noviembre 2025: 430

Impuestos Especiales de Fabricación

-

Septiembre 2025. Grandes empresas: 561, 562, 563

-

Noviembre 2025: 548, 566, 581

-

Noviembre 2025: 573 (Autoliquidación), A24 (Solicitud de devolución)

-

Declaración de operaciones por los destinatarios registrados y representantes fiscales: 510

Impuesto Especial sobre la Electricidad

-

Noviembre 2025. Grandes empresas: 560

Impuestos Medioambientales

-

Noviembre 2025. Impuesto especial sobre los envases de plástico no reutilizables. Autoliquidación: 592

-

Año 2024. Impuesto sobre el valor de la producción de la energía eléctrica. Declaración informativa anual de operaciones con contribuyentes: 591

-

Año 2025. Impuesto sobre la producción de combustible nuclear gastado y residuos radiactivos resultantes de la generación de energía nucleoeléctrica. Segundo pago fraccionado: 584

Impuesto sobre las Transacciones Financieras

-

Noviembre 2025: 604

Hasta el 30 de diciembre

IVA

-

Noviembre 2025. Autoliquidación: 303

-

Noviembre 2025. Grupo de entidades, modelo individual: 322

-

Noviembre 2025. Grupo de entidades, modelo agregado: 353

-

Noviembre 2025. Operaciones asimiladas a las importaciones: 380

Hasta el 31 de diciembre

Renta

-

Renuncia o revocación estimación directa simplificada y estimación objetiva para 2026 y sucesivos: 036

IVA

-

Noviembre 2025. Ventanilla única - Régimen de importación: 369

-

Segundo trimestre 2025: solicitud de reembolso de las cuotas tributarias soportadas relativas a la Organización del Tratado del Atlántico Norte, a los Cuarteles Generales Internacionales de dicha Organización y a los Estados parte en dicho Tratado: 364

-

Segundo trimestre 2025: solicitud de reembolso de las cuotas tributarias soportadas por las fuerzas armadas de los Estados miembros de la UE: 381

-

Renuncia o revocación regímenes simplificado y agricultura, ganadería y pesca para 2026 y sucesivos: 036

-

Opción o revocación por la determinación de la base imponible mediante el margen de beneficio global en el régimen especial de los bienes usados, objetos de arte, antigüedades y objetos de colección para 2026 y sucesivos: 036

-

Opción tributación en destino ventas a distancia a otros países de la Unión Europea para 2026 y 2027: 036

-

Renuncia régimen de deducción común para sectores diferenciados para 2026: sin modelo

-

Comunicación de alta en el régimen especial del grupo de entidades: 039

-

Opción o renuncia por la modalidad avanzada del régimen especial del grupo de entidades: 039

-

Comunicación anual relativa al régimen especial del grupo de entidades: 039

-

Opción por el régimen especial del criterio de caja para 2026: 036

-

Renuncia al régimen especial del criterio de caja para 2026, 2027 y 2028: 036

Impuestos Medioambientales

-

Noviembre 2025. Impuesto especial sobre los envases de plástico no reutilizables. Presentación contabilidad y libro registro de existencias

Declaración de información de la utilización de determinados mecanismos transfronterizos de planificación fiscal

-

Año 2024: 236

Canarias

Diciembre 2025

Hasta el día 15

Combustibles

434

Bonificación del precio de determinados combustibles en las islas no capitalinas

Mes anterior

Hasta el día 22

Juego

042

Autoliquidación bingo electrónico

Mes anterior

047

Autoliquidación apuestas externas

Mes anterior

Transmisiones patrimoniales y actos jurídicos documentados

610

Pago en metálico del impuesto que grava los documentos negociados por Entidades Colaboradoras

Mes anterior

615

Pago en metálico del impuesto que grava la emisión de documentos que lleven aparejada acción cambiaria o sean endosables a la orden

Mes anterior

Hasta el día 25

IGIC

412

Autoliquidación ocasional

Para presentación telemática con domiciliación bancaria: mes anterior

417

Suministro Inmediato de Información

Para presentación telemática con domiciliación bancaria: mes anterior

419

Régimen especial del grupo de entidades - Autoliquidación agregada

Para presentación telemática con domiciliación bancaria: mes anterior

Tabaco

460

Autoliquidación

Para presentación telemática con domiciliación bancaria: mes anterior

Hasta el día 31

Combustibles

430

Autoliquidación del Impuesto sobre combustibles derivados del petróleo

Mes anterior

431

Declaración informativa de suministro de gasóleo industrial

Mes anterior

IGIC

412

Autoliquidación ocasional

Mes anterior

417

Suministro Inmediato de Información

Mes anterior

418

Régimen especial del grupo de entidades - Autoliquidación individual

Mes anterior

419

Régimen especial del grupo de entidades - Autoliquidación agregada

Mes anterior

Tabaco

460

Autoliquidación

Mes anterior

461

Declaración operaciones accesorias al modelo 460

Mes anterior

468

Comunicación de los precios medios ponderados de venta real

Mes anterior

Álava

Diciembre 2025

Hasta el día 1 de diciembre

IVA

-

Solicitud de aplicación de un régimen de deducción común para los sectores diferenciados comprendidos en el art. 9, 1º c) a´) de la Norma del Impuesto para el año 2025 .................................................................... Sin modelo

-

Solicitud de alta y baja del Registro de devolución mensual del IVA para el año 2026 (Ver plazos de declaraciones no periódicas/declaraciones censales) ……………………………………………….036, 037

-

Comunicación del alta o de la baja en la condición de revendedor de teléfonos móviles, consolas de videojuegos, ordenadores portátiles y tabletas digitales de acuerdo con el art. 84.1, 2º de la NF de IVA para el año 2026 ............................036, 037

-

Para los sujetos pasivos no obligados a la aplicación del Suministro Inmediato de Información (SII): Renuncia a la aplicación de dicho sistema para el año 2026 ..................................... 036, 037

IMPUESTO SOBRE SOCIEDADES

-

Declaración informativa de operaciones vinculadas y de operaciones y situaciones relacionadas con países o territorios considerados como paraísos fiscales.................................................... 232

NOTA: El plazo de presentación, para los ejercicios que coincidan con el año natural, se inicia el 1 de noviembre y finaliza el 1 de diciembre. Para el resto de los ejercicios que no coincidan con el año natural, la presentación se deberá realizar en el mes siguiente a los diez meses posteriores a la conclusión del período impositivo al que se refiera la información a suministrar.

Hasta el día 22 de diciembre

IMPUESTO DE SOCIEDADES

Pagos fraccionados Sociedades y Establecimientos permanentes

Tercer pago a cuenta, empresas con volumen de operaciones en el Territorio Histórico de Álava que tributan bajo normativa común:

-

Régimen General.................................................................................................................... 202

-

Régimen de consolidación fiscal ( grupos fiscales) ................................................................. 222

HASTA EL 26

RENTA, SOCIEDADES Y NO RESIDENTES (con establecimiento permanente)

Retenciones e ingresos a cuenta de rendimientos del trabajo, de actividades económicas, premios, arrendamiento de inmuebles urbanos, ganancias patrimoniales y capital mobiliario

-

Noviembre 2025. Grandes Empresas.................................... 111, 115-A, 117, 123, 124, 126, 128

NO RESIDENTES (sin establecimiento permanente)

Retenciones e ingresos a cuenta

-

Noviembre 2025. Grandes Empresas.............................................................................. 117, 216

IVA

-

Noviembre 2025. Régimen General. Autoliquidación............................................................. 303

-

Noviembre 2025. Declaración recapitulativa de operaciones intracomunitarias………………... 349

-

Noviembre 2025. Grupo de entidades. Modelo individual..................................................... 322

-

Noviembre 2025. Grupo de entidades. Modelo agregado...................................................... 353

-

Noviembre 2025. Ventanilla Única-Régimen de importación................................................. 369

IMPUESTO SOBRE LAS PRIMAS DE SEGURO

-

Noviembre 2025..................................................................................................................... 430

IMPUESTO SOBRE TRANSACCIONES FINANCIERAS

-

Noviembre 2025..................................................................................................................... 604

IMPUESTOS ESPECIALES DE FABRICACIÓN

-

Septiembre 2025. Grandes Empresas ..................................................................... 561, 562, 563

-

Noviembre 2025. Todas las empresas............................................................................ 566, 581

-

Noviembre 2025. Impuestos de Fabricación. Declaración informativa de cuotas repercutidas.........................................................................................................548

IMPUESTO ESPECIAL SOBRE LA ELECTRICIDAD

-

Noviembre 2025. Grandes Empresas................................................................................. 560

IMPUESTOS MEDIOAMBIENTALES

Impuesto sobre los envases de plástico no reutilizables

-

Noviembre 2025..................................................................................................................... 592

Hasta el día 2 de enero de 2026

IVA

-

La renuncia y la revocación de la misma al Régimen Simplificado para el ejercicio 2026 y sucesivos ...............................................................................037

(La renuncia y la revocación al Régimen Simplificado están establecidas reglamentariamente en el mes de diciembre, salvo que Disposiciones Normativas posteriores modifiquen dicho plazo). -

Renuncia o revocación de la misma al Régimen Especial de la Agricultura, Ganadería y Pesca para el ejercicio 2026 y sucesivos...................................................... 037

-

Opción o renuncia al Régimen Especial de Criterio de Caja del Impuesto sobre el Valor Añadido para el ejercicio 2026 y sucesivos .................................................................... 036, 037

-

Opción o revocación para el ejercicio 2026 y sucesivos por la determinación de la Base Imponible mediante el margen de beneficio global en el Régimen Especial de los bienes usados, objetos de arte, antigüedades y objetos de colección......................................... 036, 037

-

Opción tributación en destino ventas a distancia y prestaciones de servicios de telecomunicación, radiodifusión, televisión y vía electrónica a otros países de la U.E. para 2026 y 2027.............................................. 036, 037

-

Renuncia al Régimen de deducción común para sectores diferenciados para 2026 ........................................................................................................... ………Sin modelo

-

Comunicación de alta en el Régimen especial del grupo de entidades........................ 036

-

Comunicación de datos anual relativa al Régimen especial del grupo de entidades............................................................................................................... 036

-

Solicitud de inscripción en el Registro de devolución mensual cuando se presente junto con la opción para la aplicación del régimen especial de grupo de entidades o, en su caso, baja en el Registro de devolución mensual cuando se presente junto a la solicitud de baja de la aplicación de dicho régimen especial .................... 036

Bizkaia

Diciembre 2025

Hasta el 1 de diciembre

IMPUESTOS ESPECIALES

-

Mod. 583 - Impuesto sobre el Valor de la Producción de Energía Eléctrica.

-

Mod. 588 - Impuesto sobre el valor de la producción de energía eléctrica. Autoliquidación por cese de actividad de enero a octubre.

OTROS

Mod. 038 - Relación de operaciones realizadas por entidades inscritas en registros públicos. Constitución, establecimiento modificación o extinción inscritas durante el mes anterior en registros públicos.

Hasta el 22 de diciembre

SOCIEDADES

-

Mod. 218 - Pago fraccionado a cuenta del Impuesto sobre Sociedades y del Impuesto sobre la Renta de No Residentes correspondiente a establecimientos permanentes y entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español para los contribuyentes que tengan la consideración de gran empresa. (Normativa estatal).

-

Mod. 222 - Pago fraccionado a cuenta del Impuesto sobre Sociedades para los contribuyentes que tengan la consideración de grupos fiscales, incluidos los de cooperativas. (Normativa estatal).

Hasta el 26 de diciembre

IMPUESTOS ESPECIALES

-

Mod. 510 - Declaración de operaciones de recepción del resto de UE.

-

Mod. 548 - Declaración informativa de cuotas repercutidas de los Impuestos especiales de Fabricación.

-

Mod. 553 - Declaración de operaciones en fábricas y depósitos fiscales de vinos y bebidas fermentadas.

-

Mod. 554 - Declaración de operaciones en fábricas y depósitos fiscales de alcohol.

-

Mod. 555 - Declaración de operaciones para el Impuesto de productos intermedios en fábricas y depósitos fiscales de productos intermedios.

-

Mod. 557 - Declaración de operaciones en fábricas y depósitos fiscales de bebidas derivadas.

-

Mod. 558 - Declaración de operaciones en fábricas y depósitos fiscales de cerveza.

-

Mod. 560 - Declaración-liquidación del Impuesto sobre la electricidad.

-

Mod. 561 - Declaración-liquidación del Impuesto sobre la Cerveza.

-

Mod. 562 - Declaración-liquidación del Impuesto sobre productos intermedios.

-

Mod. 563 - Declaración-liquidación del Impuesto sobre el alcohol y bebidas derivadas.

-

Mod. 566 - Declaración-liquidación del Impuesto sobre labores del tabaco.

-

Mod. 570 - Declaración de operaciones en fábricas y depósitos fiscales de hidrocarburos.

-

Mod. 573 - Impuesto sobre los líquidos para cigarrillos electrónicos y otros productos relacionados con el tabaco. Autoliquidación.

-

Mod. 580 - Declaración de operaciones en fábrica y depósitos fiscales de labores de tabaco.

-

Mod. 581 - Autoliquidación del Impuesto sobre Hidrocarburos.

-

Mod. 591 - Declaración anual de pagos a productores/as en el impuesto sobre el valor de la producción de energía eléctrica.

-

Mod. 592 - Impuesto especial sobre los envases de plástico no reutilizables. Autoliquidación.

-

Mod. A24 - Impuesto sobre los líquidos para cigarrillos electrónicos y otros productos relacionados con el tabaco.

IVA

-

Mod. 303 - Autoliquidación del Impuesto sobre el Valor Añadido.

-

Mod. 308 - Devolución para sujetos pasivos ocasionales y en recargo de equivalencia.

-

Mod. 322 - Grupo de entidades. Modelo individual. Autoliquidación mensual del Impuesto sobre el Valor Añadido.

-

Mod. 349 - Resumen de operaciones intracomunitarias.

-

Mod. 353 - Grupo de entidades. Modelo agregrado. Autoliquidación mensual del Impuesto sobre el Valor Añadido.

-

Mod. 369 - Régimen de importación - Regímenes especiales aplicables a sujetos pasivos que presten servicios a personas que no tengan la condición de sujetos pasivos, que efectúen ventas a distancia de bienes y ciertas entregas interiores de bienes.

PRIMAS DE SEGURO

Mod. 430 - Declaración-liquidación del Impuesto sobre Primas de Seguro.

RETENCIONES

-

Mod. 111 - Declaración-liquidación correspondiente a retenciones e ingresos a cuenta del Impuesto sobre la Renta de las Personas Físicas, sobre rendimientos del trabajo, de determinadas actividades económicas y de premios.

-

Mod. 115 - Declaración-liquidación correspondiente a retenciones e ingresos a cuenta sobre rendimientos procedentes del arrendamiento de bienes inmuebles urbanos a cuenta del Impuesto sobre la Renta de las Personas Físicas, del Impuesto sobre Sociedades y del Impuesto sobre la Renta de No Residentes.

-

Mod. 117 - Declaración-liquidación correspondiente a retenciones e ingresos a cuenta sobre rentas o ganancias patrimoniales obtenidas como consecuencia de las transmisiones o reembolsos de acciones y participaciones representativas del capital o del patrimonio de las Instituciones de Inversión Colectiva, del Impuesto sobre la Renta de las Personas Físicas, del Impuesto sobre Sociedades y del Impuesto sobre la Renta de No Residentes.

-

Mod. 123 - Declaración-liquidación correspondiente a retenciones e ingresos a cuenta sobre rentas y rendimientos del capital mobiliario, a efectos del Impuesto sobre la Renta de las Personas Físicas, del Impuesto sobre Sociedades y del Impuesto sobre la Renta de No Residentes.

-

Mod. 124 - Declaración-liquidación correspondiente a retenciones e ingresos a cuenta sobre rentas y rendimientos del capital mobiliario derivados de la transmisión, amortización, reembolso, canje o conversión de cualquier clase de activos representativos de la captación y utilización de capital es ajenos, a efectos del Impuesto sobre la Renta de las personas Físicas, Impuesto sobre Sociedades y sobre la Renta de No Residentes.

-

Mod. 126 - Declaración-liquidación correspondiente a retenciones e ingresos a cuenta sobre rentas y rendimientos explícitos del capital mobiliario obtenidos de cuentas en toda clase de instituciones financieras, incluyendo las basadas en operaciones sobre activos financieros, a efectos del Impuesto sobre la Renta de las personas Físicas, Impuesto sobre Sociedades y sobre la Renta de No Residentes.

-

Mod. 128 - Declaración-liquidación correspondiente a retenciones e ingresos a cuenta sobre rentas y rendimientos del capital mobiliario procedentes de operaciones de capitalización y de contratos de seguros de vida o invalidez a efectos de lo dispuesto en el Impuesto sobre la Renta de las personas Físicas, Impuesto sobre Sociedades y sobre la Renta de No Residentes.

-

Mod. 216 - Declaración-Liquidación de retenciones a no residentes sin establecimiento permanente.

TRANSACCIONES FINANCIERAS

Mod. 604 - Impuesto sobre las transacciones financieras.

TRANSMISIONES PATRIMONIALES Y A.J.D

-

Mod. 603 - Transmisiones Patrimoniales y Actos Jurídicos Documentados. Transmisión de bienes muebles usados.

-

Mod. 610 - Pago en metálico de AJD por documentos negociados por entidades de crédito.

-

Mod. 615 - Pago en metálico del impuesto que grava la emisión de documentos que llevan aparejada acción cambiaria o sean endosables a la orden.

Hasta el 30 de diciembre

DECLARACIONES INFORMATIVAS

Mod. 231 - Declaración de información país por país.

Hasta el 31 de diciembre

ACTIVIDADES ECONOMICAS

-

Mod. 840 - Declaración del Impuesto sobre Actividades Económicas.

-

Mod. 848 - Comunicación relativa al volumen de operaciones.

El ejercicio del alta de actividad en IAE, un mes desde la presentación del modelo 840 de alta; y posteriores ejercicios anualmente del 1 al 31 de enero.

IVA

Mod. 039 - Declaración censal de comunicación de datos relativa al régimen especial del grupo de entidades en el Impuesto sobre el Valor Añadido.

OTROS

-

Mod. 036 - Declaración censal de alta, modificaciones y baja en el censo de empresarios, profesionales y retenedores.

-

Mod. 038 - Relación de operaciones realizadas por entidades inscritas en registros públicos. Constitución, establecimiento modificación o extinción inscritas durante el mes anterior en registros públicos.

Gipuzkoa

Diciembre 2025

1 de diciembre

Impuesto sobre sociedades: informativos Descargar (iCalendar)

Operaciones vinculadas. Operaciones y situaciones relacionadas con paraísos fiscales 2024. • Modelo 232

El plazo de presentación de esta declaración será, en todo caso, el mes siguiente a los 10 meses posteriores a la conclusión del período impositivo al que se refiera la información a suministrar. Es decir, las empresas que cierran su ejercicio fiscal el 31 de diciembre lo presentarán a lo largo del mes de noviembre.

Declaración censal Descargar (iCalendar)

IVA (inicio del plazo para)

Renuncia o revocación al Régimen Especial de Agricultura, Ganadería y Pesca de IVA. • Modelo 036

Opción tributación en destino Operaciones Venta a Distancia. • Modelo 036

Opción en Régimen Especial de Bienes Usados, Objetos de Arte, Antigüedades y Objetos de Colección: Margen Beneficio Global. • Modelo 036

Opción o renuncia al Régimen especial del criterio de caja. • Modelo 036

Renuncia o revocación al Régimen Simplificado de IVA. • Modelo 036

Comunicación de datos del régimen especial de grupo de entidades de IVA • Modelo 039

Tributos medioambientales Descargar (iCalendar)

Impuesto sobre el valor de la producción de energía eléctrica. Declaración anual 2024. Modelo 583

Impuesto sobre el valor de la producción de energía eléctrica. Declaración anual para el supuesto de cese entre enero y octubre del año en curso. Modelo 588

Declaración censal Descargar (iCalendar)

IVA

Solicitud de inclusión o baja en el Registro de devoluciones mensuales • Modelo 036.

Opción y renuncia del cumplimiento de la obligación de expedir factura se realiza por los destinatarios o terceros. • Modelo 036

Comunicación de la condición de revendedor de teléfonos móviles, consolas de videojuegos, ordenadores portátiles y tabletas digitales • Modelo 036

9 de diciembre

Impuestos especiales de fabricación Descargar (iCalendar)

Noviembre 2025. • Modelo SCP

20 de diciembre

Tributo sobre el juego Descargar (iCalendar)

Se inicia el plazo de solicitud de alta, modificación o baja en el sistema de domiciliación del pago del tributo sobre el juego mediante máquinas o aparatos automáticos, finalizando dicho plazo el 5 de enero de 2026 para que la domiciliación surta efectos desde el cuarto trimestre del año natural ( octubre-diciembre ) • Modelo 44D

22 de diciembre

Impuesto sobre sociedades e impuesto sobre la renta de no residentes Descargar (iCalendar)

Exclusivamente para entidades a las que le sea de aplicación la normativa estatal:

Pagos fraccionados. Impuesto sobre Sociedades e Impuesto sobre la Renta de No residentes con establecimiento permanente • Modelo: 202

Pagos fraccionados. Impuesto sobre Sociedades. Régimen consolidación fiscal • Modelo: 222

26 de diciembre

Impuesto sobre el valor añadido Descargar (iCalendar)

Grandes empresas. Noviembre 2025 • Modelo 320

Grupo de entidades. Modelo individual. Noviembre 2025 • Modelo 322

Autoliquidación mensual del IVA. Registro de devoluciones mensuales. Noviembre 2025 • Modelo 330

Declaración resumen recapitulativo de operaciones con sujetos pasivos de la UE. Noviembre 2025 • Modelo 349

Grupo de entidades. Modelo agregado. Noviembre 2025 • Modelo 353

Impuesto sobre transmisiones patrimoniales y actos jurídicos documentados Descargar (iCalendar)

Actos Jurídicos Documentados. Documentos negociados por entidades colaboradoras. Noviembre 2025 • Modelo 610

Impuestos especiales de fabricación Descargar (iCalendar)

Septiembre 2025. Grandes empresas • Modelos 561, 562, 563

Noviembre 2025. Todas las empresas • Modelos 566, 581

Noviembre 2025. Todas las empresas • Modelos 510, 548

No residentes sin establecimiento permanente Descargar (iCalendar)

Retenciones e ingresos a cuenta

Noviembre 2025. Grandes empresas • Modelos 117, 216

Tributo sobre el juego Descargar (iCalendar)

Máquinas recreativas. Cuarto trimestre 2025 • Modelo 044

Impuesto sobre primas de seguro Descargar (iCalendar)

Noviembre 2025 • Modelo 430

Impuesto sobre primas de seguro Descargar (iCalendar)

Noviembre 2025 • Modelo 430

Impuestos especiales sobre la electricidad y el carbón Descargar (iCalendar)

Noviembre 2025. Grandes empresas • Modelo 560

IVA. Comercio electrónico Descargar (iCalendar)

Autoliquidación de los regímenes especiales aplicables a los sujetos pasivos que presten servicios a personas que no tengan la condición de sujetos pasivos, que efectúen ventas a distancia de bienes y ciertas entregas interiores de bienes

Noviembre 2025

OSS Régimen de importación: • Modelo 369

Tributos medioambientales Descargar (iCalendar)

Impuesto sobre el valor de la producción de energía eléctrica. Declaración anual Ejercicio 2024 • Modelo 591

Impuesto especial sobre los envases de plástico no reutilizables. Noviembre 2025 • Modelo 592

Impuesto sobre las Transacciones Financieras Descargar (iCalendar)

Noviembre 2025: • Modelo 604

Renta, sociedades y no residentes con establecimiento permanente Descargar (iCalendar)

Retenciones e ingresos a cuenta

Noviembre 2025. Grandes empresas • Modelos 111, 115, 117, 123, 124, 126, 128 (Volumen de ingresos superior a 6.010.121,04 euros)

31 de diciembre

Impuesto sobre sociedades Descargar (iCalendar)

Declaración anual 2025. Declaración de información país por país • Modelo 231

Declaración censal Descargar (iCalendar)

IVA (Desde el 1 de diciembre)

Renuncia o revocación al Régimen Especial de Agricultura, Ganadería y Pesca de IVA. • Modelo 036

Opción tributación en destino Operaciones Venta a Distancia. • Modelo 036

Opción en Régimen Especial de Bienes Usados, Objetos de Arte, Antigüedades y Objetos de Colección: Margen Beneficio Global. • Modelo 036

Opción o renuncia al Régimen especial del criterio de caja. • Modelo 036

Renuncia o revocación al Régimen Simplificado de IVA. • Modelo 036

Comunicación de datos del régimen especial de grupo de entidades de IVA • Modelo 039

Navarra

Diciembre 2025

Hasta el 1 de diciembre

Impuesto sobre el Valor Añadido (IVA)

Declaración-liquidación incluidos en Régimen de devolución mensual y empresas con facturación superior a 6.010.121,04 euros. Octubre 2025.F66(T1) 714

Declaración-liquidación Grupo Entidades. Agregado. Octubre 2025.353(T1). 714

Declaración-liquidación Grupo Entidades. Individual. Octubre 2025.322(T1)

Otras declaraciones

Regímenes especiales de ventanilla única. Octubre 2025. 369I(T1)

Retenciones a cuenta sobre incrementos de patrimonio (mensual). Octubre 2025.780 780

Retenciones a cuenta por operaciones de capitalización y seguros de vida (mensual). Octubre 2025.785 785

Impuesto sobre la Renta de las Personas Físicas (IRPF)

Retenciones a cuenta. Resumen anual. Capital mobiliario. Octubre 2025.716

Retenciones a cuenta. Trabajo; Actividades Profesionales, agrícolas o ganaderas; Premios

Nota: Empresas con una facturación superior a 6.010.121,04 euros. Octubre 2025.745

Retenciones a cuenta. Trabajo; Actividades Profesionales, agrícolas o ganaderas; Premios

Nota: Empresas con una facturación superior a 6.010.121,04 euros. Octubre 2025.745 745

Retenciones a cuenta. Capital mobiliario

Nota: Empresas con una facturación superior a 6.010.121,04 euros. Octubre 2025.747 / 748

Retenciones a cuenta. Arrendamientos de inmuebles urbanos

Nota: Empresas con una facturación superior a 6.010.121,04 euros. Octubre 2025.760

Retenciones a cuenta. Arrendamientos de inmuebles urbanos

Nota: Empresas con una facturación superior a 6.010.121,04 euros. Octubre 2025.760 760

Impuesto sobre la Renta de No Residentes (IRNR)

Retenciones e ingresos a cuenta (mensual).Octubre 2025.216 782

Impuesto sobre Sociedades

Retenciones a cuenta. Trabajo; Actividades Profesionales, agrícolas o ganaderas; Premios

Nota: Empresas con una facturación superior a 6.010.121,04 euros. Octubre 2025.745

Retenciones a cuenta. Trabajo; Actividades Profesionales, agrícolas o ganaderas; Premios

Nota: Empresas con una facturación superior a 6.010.121,04 euros. Octubre 2025.745 745

Retenciones a cuenta. Arrendamientos de inmuebles urbanos. Octubre 2025. 759

Retenciones a cuenta. Arrendamientos de inmuebles urbanos

Nota: Empresas con una facturación superior a 6.010.121,04 euros. Octubre 2025.760

Retenciones a cuenta. Arrendamientos de inmuebles urbanos

Nota: Empresas con una facturación superior a 6.010.121,04 euros. Octubre 2025.760 760

Impuestos medioambientales

Valor de la producción de la energía eléctrica. Autoliquidación. Anual 2024.583A(T1) 767

Valor de la producción de la energía eléctrica. autoliquidación. Anual 2025.583A(T1) 767

Hasta el 2 de diciembre

Otras declaraciones

Operaciones de entidades inscritas en Registros Públicos. Octubre 2025.038

Hasta el 9 de diciembre

Impuestos Especiales de Fabricación

Suministro Gasóleo en Instalaciones de Consumo Propio. Noviembre 2025.G04(T1)

Hasta el 22 de diciembre

Primas de seguros

Declaración mensual. Noviembre 2025.430(T1)753

Transmisiones Patrimoniales y Actos Jurídicos Documentados (ITPAJD)

Pago del impuesto sobre recibos-pagarés. Mensuales. Noviembre 2025.610 779

Impuesto sobre Sociedades

Pago a cuenta (normativa de Navarra).Diciembre 2025.S91(T1) 720

Pago a cuenta (normativa de País Vasco).Diciembre 2025.S91(T1) 720

Pago a cuenta (normativa del Estado).Diciembre 2025.S91(T1)720

Impuesto sobre el Valor Añadido (IVA)

Declaración Recapitulativa de Operaciones Intracomunitarias. General. Noviembre 2025.349(T1)

Impuestos Especiales de Fabricación

Declaración operaciones

Nota: En los mismos plazos que los establecidos para la correspondiente declaración mensual o trimestral.3º trim. 2025.554, 555, 557, 558, 570, 580

Declaración operaciones

Nota: En los mismos plazos que los establecidos para la correspondiente declaración mensual o trimestral. Septiembre 2025.554, 555, 557, 558, 570, 580

Impuesto sobre la electricidad (mensual).Noviembre 2025.560(T1). 752

Declaración-liquidación Cerveza (trimestral).3º trim. 2025.561(T1). 754

Declaración-liquidación Cerveza (mensual).Septiembre 2025.561(T1). 755

Declaración-liquidación productos intermedios (trimestral).3º trim. 2025.562(T1). 756

Declaración-liquidación productos intermedios (mensual). Septiembre 2025.562(T1). 757

Declaración-liquidación productos intermedios (mensual). Septiembre 2025.562(T1). 757

Declaración-liquidación Alcohol y Bebidas Derivadas (trimestral). 3º trim. 2025.563(T1). 718

Declaración-liquidación Alcohol y Bebidas Derivadas (mensual).Septiembre2025.563(T1) 719

Declaración-liquidación labores del Tabaco. Noviembre 2025.566(T1). 751

Declaración-liquidación hidrocarburos. Noviembre 2025.581(T1). 750

Impuesto especial sobre los envases de plástico no reutilizables. Autoliquidación (mensual).Noviembre 2025.592(T1)

Impuestos medioambientales

Impuesto especial sobre los envases de plástico no reutilizables. Autoliquidación (mensual).Noviembre 2025.592(T1)

Otras declaraciones

Impuesto sobre las Transacciones Financieras. Autoliquidación. Noviembre 2025.604(T1)

Impuesto sobre las Transacciones Financieras. Autoliquidación. Noviembre 2025.604(T1)

Hasta el 30 de diciembre

Impuesto sobre el Valor Añadido (IVA)

Declaración-liquidación incluidos en Régimen de devolución mensual y empresas con facturación superior a 6.010.121,04 euros. Noviembre 2025.F66(T1). 714

Declaración-liquidación Grupo Entidades. Individual.Noviembre 2025.322(T1)

Otras declaraciones

Retenciones a cuenta sobre incrementos de patrimonio (mensual).Noviembre

2025.780. 780

Retenciones a cuenta por operaciones de capitalización y seguros de vida (mensual).Noviembre 2025.785. 785

Impuesto sobre la Renta de las Personas Físicas (IRPF)

Retenciones a cuenta. Resumen anual. Capital mobiliario. Noviembre 2025.716

Retenciones a cuenta. Trabajo; Actividades Profesionales, agrícolas o ganaderas; Premios

Nota: Empresas con una facturación superior a 6.010.121,04 euros. Noviembre 2025.745

Retenciones a cuenta. Trabajo; Actividades Profesionales, agrícolas o ganaderas; Premios

Nota: Empresas con una facturación superior a 6.010.121,04 euros. Noviembre 2025.745. 745

Retenciones a cuenta. Capital mobiliario

Nota: Empresas con una facturación superior a 6.010.121,04 euros. Noviembre 2025.747 / 748

Retenciones a cuenta. Arrendamientos de inmuebles urbanos

Nota: Empresas con una facturación superior a 6.010.121,04 euros. Noviembre 2025.760

Retenciones a cuenta. Arrendamientos de inmuebles urbanos

Nota: Empresas con una facturación superior a 6.010.121,04 euros. Noviembre 2025.760. 760

Impuesto sobre la Renta de No Residentes (IRNR)

Retenciones e ingresos a cuenta (mensual).Noviembre 2025.216 782

Impuesto sobre Sociedades

Retenciones a cuenta. Trabajo; Actividades Profesionales, agrícolas o ganaderas; Premios

Nota: Empresas con una facturación superior a 6.010.121,04 euros. Noviembre 2025.745

Retenciones a cuenta. Trabajo; Actividades Profesionales, agrícolas o ganaderas; Premios

Nota: Empresas con una facturación superior a 6.010.121,04 euros. Noviembre 2025.745 745

Retenciones a cuenta. Arrendamientos de inmuebles urbanos. Noviembre 2025.759

Impuesto sobre Sociedades.: Empresas con una facturación superior a 6.010.121,04 euros. Noviembre 2025.760

Impuesto sobre Sociedades. Retenciones a cuenta. Arrendamientos de inmuebles urbanos

Nota: Empresas con una facturación superior a 6.010.121,04 euros. Noviembre 2025.760 760

Impuesto sobre el Valor Añadido (IVA). Declaración-liquidación Grupo Entidades. Agregado. Noviembre 2025.353(T1) 714

Hasta el 31 de diciembre

Transmisiones Patrimoniales y Actos Jurídicos Documentados (ITPAJD)

Transmisiones Patrimoniales Onerosas y Operaciones societarias

Nota: En el plazo de 2 meses a contar desde la fecha de devengo. Anual 2025.600 770

Actos Jurídicos Documentados

Nota: En el plazo de 2 meses a contar desde la fecha de devengo..Anual

2025.605 771

Impuesto sobre la Renta de No Residentes (IRNR)

No residentes sin establecimiento permanente

Nota: Diferentes plazos fijados en la O.F. 231/2013, de 18 de junio. Anual 2024.210. 773

Impuesto sobre Sociedades

Retenciones a cuenta. Capital mobiliario Nota: Empresas con una facturación superior a 6.010.121,04 €.Anual 2024.210

Otras declaraciones

Regímenes especiales de ventanilla única. Noviembre 2025.369I(T1)

Noticiario

|

Hacienda deberá permitir las deducciones a los autónomos aunque dejen de cotizar |

||

|

|

|

El Supremo impide un trato fiscal distinto por falta de afiliación a la Seguridad Social El Tribunal Supremo (TS) obliga a la Agencia Tributaria a permitir las deducciones y reducciones en el IRPF de los autónomos que cobran a través de una sociedad, aunque no estén dados de alta, ni por tanto, coticen en el Régimen Especial para Trabajadores Autónomos (RETA) de la Seguridad Social. El alto tribunal, en una sentencia del 8 de octubre que fija jurisprudencia, señala que Hacienda no puede denegar la condición de autónomo a los profesionales por el hecho de no estar dados de alta en el RETA, si cumplen con los requisitos para serlo, como es realizar una actividad económica por cuenta propia. El economista, 26-11-2025 |

|

El Catastro tendrá más tiempo para revisar obras en viviendas |

||

|

|

|

El Supremo cierra la puerta a anular regularizaciones catastrales por caducidad en seis meses. Da un plazo para revisar las viviendas de hasta un año y medio. Si se ha hecho una reforma en casa sin comunicarse al Catastro, la Justicia acaba de ponerlo más difícil para el contribuyente. El Tribunal Supremo ha dictado una sentencia clave que da mucho más margen de maniobra a la Administración para descubrir y regularizar esas obras no declaradas. Hasta ahora, existía una vía de escape legal que muchos propietarios y empresas utilizaban. Si el Catastro iniciaba una inspección pero tardaba mucho en resolverla (más de 6 meses), se podía pedir a los tribunales que anularan todo el proceso alegando que el expediente había caducado. Expansión, 26-11-2025 |

|

Hacienda obliga a tributar por cambiar el uso de un piso a turístico |

||

|

|

|

Los contribuyentes tendrán que asumir el pago del impuesto de Actos Jurídicos mentados Tributos, en una consulta del 23 de septiembre de 2025, concluye que “si las viviendas y los apartamentos turísticos tuvieran la misma consideración desde el punto de vista urbanístico y no variara su valor catastral, la escritura de cambio de uso no tributaría por actos jurídicos documentados; ahora bien, si las normas urbanísticas consideraran que son elementos diferentes, deberán tributar por actos jurídicos documentados”. Por tanto, Hacienda liga la tributación del IAJD al cambio de uso de la vivienda, si esto supone una variación del valor catastral. El economista, 25-11-2025

|

|

|

|

La nueva doctrina exige que la Administración agote primero la vía de responsabilidad solidaria antes de derivar a terceros como responsables subsidiarios, según la Asociación Española de Asesores Fiscales (AEDAF) El Tribunal Supremo ha cambiado su criterio en una sentencia de fecha 5 de noviembre, y ha establecido que la figura de responsable tributario subsidiario sólo puede aplicarse cuando se demuestra la insolvencia del deudor principal y de aquellos que pudieran responder solidariamente. Según AEDAF, la nueva doctrina supone “un auténtico cambio de paradigma” en la distribución de la carga probatoria. Hasta ahora, la doctrina anterior, fijada en una sentencia del 22 de abril de 2024, permitía a la Administración declarar responsables subsidiarios sin necesidad de haber agotado previamente la vía de la responsabilidad solidaria ni justificar plenamente su decisión. Con la nueva sentencia, el tribunal exige que la Administración realice una comprobación previa y documente claramente los indicios que sustenten que no hay deudores solidarios con capacidad. Legaltoday, 25-11-2025 |

|

|

|

Ana Botín, presidenta ejecutiva del Banco Santander, ha concedió una entrevista en el programa 'Wall Street Week' de Bloomberg en la que analizó los retos a los que se enfrentan las entidades bancarias. Más allá de los éxitos del Santander, la presidenta de la entidad reflexionó sobre el entorno en el que se deben mover los bancos europeos ya que se enfrentan a reformas más lentas y mayores impuestos. ABC, 21-11-2025 |

|

|

|

Aedaf exige “una cuantificación acorde con la realidad de la gestión de los residuos” Madrid está haciendo historia. El futuro de la tasa de basuras del Ayuntamiento de José Luis Martínez-Almeida irá al Tribunal Superior de Justicia de la capital. Esto quiere decir que se podría tumbar la ordenanza y obligar al Consistorio a devolver cerca de 300 millones de euros, correspondientes a la recaudación total estimada de dicha tasa (296.066.167 euros, según los presupuesto de 2025 del Ayuntamiento de Madrid). El motivo: un recurso impulsado por la Asociación Española de asesores Fiscales (Aedaf), que no se dirige a un recibo concreto, sino contra la norma entera, lo que acelera el proceso y abre la puerta a una cascada de reclamaciones masivas. Infobae, 25-11-2025

|