|

¿Cómo tributan los premios del sorteo de lotería de navidad 2025?

Como todos recordarán, desde 2013 determinados premios de loterías dejaron de estar exentos de tributación en el IRPF, debiéndose aplicar sobre los mismos el gravamen especial sobre los premios de determinadas loterías y apuestas del Estado. Entre ellos, se encuentran los premios del sorteo de Lotería de Navidad y los de la Lotería del Niño.

La Ley 16/2012, de 27 de diciembre estableció que los perceptores de estos premios, cualquiera que sea su naturaleza, en el momento del cobro, soportarán una retención o ingreso a cuenta que debe practicarles el organismo pagador del premio, es decir, la SELAE.

¿Cómo tributan los premios de la Lotería?

Los premios de la Lotería Nacional de la Sociedad Estatal de Loterías y Apuestas del Estado (SELAE)(Tb Cruz Roja y ONCE por ej.) están sometidos a un gravamen especial en el IRPF.

Se exigirá de forma independiente respecto de cada décimo, fracción o cupón de lotería o apuesta premiado.

Estarán exentos los premios cuyo importe íntegro sea igual o inferior a 40.000 euros. Los premios cuyo importe íntegro sea superior a 40.000 euros solo tributarán respecto de la parte de este que exceda de dicho importe.

Cuando el importe jugado sea inferior a 0,50 € la cuantía máxima exenta indicada debe reducirse en forma proporcional.

¿Qué importe se percibe en los premios?

La persona que tenga el décimo premiado recibirá el premio en su importe neto restada la retención que tendrá que ingresar el pagador a la Agencia Tributaria. El premiado no tendrá más obligaciones fiscales en lo que se refiere al IRPF.

No se tendrá que incluir el premio ni la retención en la declaración del IRPF.

La base de la retención del gravamen especial estará formada por el importe del premio que exceda de la cuantía exenta. El porcentaje de retención o ingreso a cuenta será del 20 por ciento.

Así, por ejemplo, un premio de 100.000 €, tributaría al 20% sobre 60.000 € (100.000 - 40.000), por lo que se practicaría una retención de 12.000 € y se percibirían 88.000 €.

La SELAE deberá proceder a identificar a los ganadores de los premios sometidos a gravamen, es decir, los que sean superiores a 40.000 € por décimo, independientemente de que el premio haya sido obtenido por uno solo o bien conjuntamente por varias personas o entidades.

En la práctica las entidades financieras que pagan estos precios deben solicitar el DNI de todos los participantes en el premio a los que se va a realizar el pago y esa información se envía a Loterías del Estado.

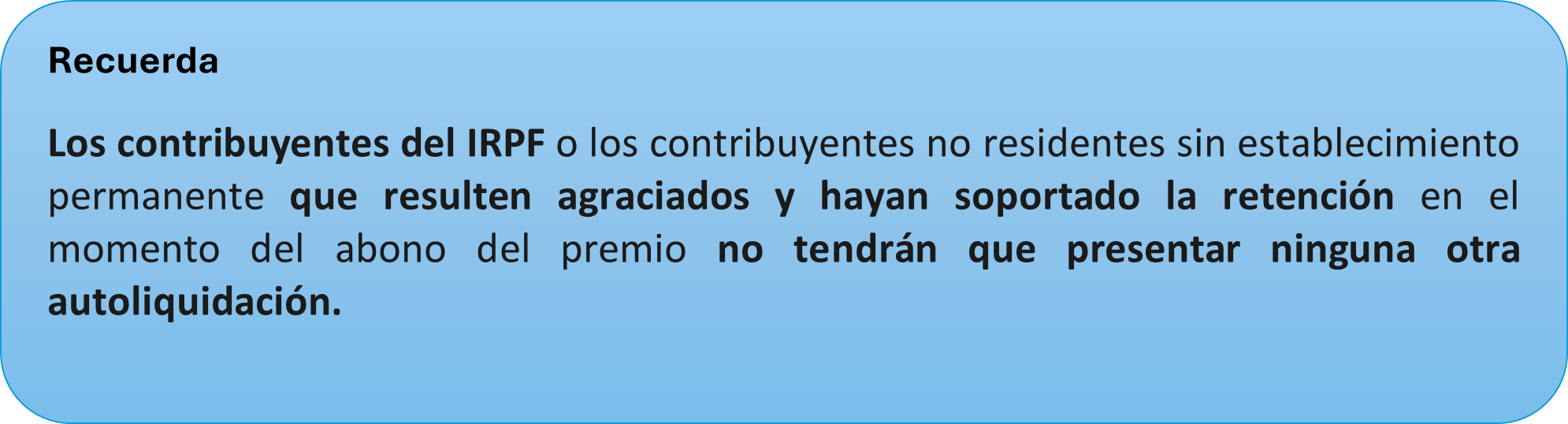

Adicionalmente, los contribuyentes no residentes sin establecimiento permanente que resulten agraciados y hayan soportado la retención en el momento del abono del premio podrán solicitar la devolución que pudiera corresponderles por aplicación de un convenio para evitar la doble imposición internacional.

Los contribuyentes del Impuesto sobre Sociedades que obtengan un premio sujeto al gravamen especial deberán incluir, el importe del premio entre las rentas del periodo sujetas al impuesto.

Ejemplos Lotería Navidad 2025

Gordo: 400.000 – 40.000 = 360.000 x 20% =72.000 € (importe del gravamen especial). Importe neto del premio: 328.000 €

Segundo premio: 125.000 – 40.000 = 85.000 x20%= 17.000 € (importe del gravamen especial). Importe neto del premio 108.000 €

Tercer premio: 50.000 € - 40.000 € = 10.000 x 20% = 2.000 € (importe del gravamen especial). Importe neto del premio 48.000 €

Los cuartos premios dotados con 20.000 € no tendrán el gravamen y se cobrará el total.

|

Tipo de premio |

Importe del premio |

Impuesto a pagar (20%) |

Premio neto recibido |

|

El Gordo |

400.000 € |

72.000 € |

328.000 € |

|

Segundo premio |

125.000 € |

17.000 € |

108.000 € |

|

Tercer premio |

50.000 € |

2.000 € |

48.000 € |

|

Cuarto premio |

20.000 € |

0 € |

20.000 € |

Premios compartidos

En el caso de premios compartidos (grupo de amigos o parientes, peñas, cofradías...), en los que el premio se reparte entre todos los participantes, se deben distribuir los 40.000 € que están exentos, entre todos los beneficiarios en proporción a su porcentaje de participación, y quien proceda al reparto del premio que figure como beneficiario único (o como gestor de cobro) por haberlo manifestado así en el momento del cobro del premio, deberá estar en condiciones de acreditar ante la Administración Tributaria que el premio ha sido repartido a los titulares de participaciones, siendo por tanto necesaria la identificación de cada ganador así como de su porcentaje de participación.

En estos casos la persona que sea el depositario del décimo o décimos debería entregar a cada participante una copia firmada o un documento con el nombre y DNI del depositario, indicando las personas que lo comparten y con qué cantidades. Esa información y la foto del décimo se puede enviar por Whatsapp al resto de participantes, que claro está, deberán abonar su parte antes del Sorteo y firmando un justificante de pago con los detalles antes indicados.

Si ese décimo fuera premiado en la oficina de la entidad financiera en la que se entregue se deberán identificar todos los participantes con el porcentaje que les corresponde.

Si los pagos de estos décimos compartidos se hacen por transferencia, Bizum o efectivo, lo importante es documentarlos adecuadamente, como hemos explicado. Hay que recalcar que el Bizum no deja de ser otro medio de pago más.

Veri*factu se aplaza hasta 2027

De forma inesperada, el pasado 2 de diciembre el Consejo de Ministros aprobó el Real Decreto-ley 15/2025 (publicado en el BOE del 3 de diciembre), estableciendo una importante modificación en el Real Decreto 1007/2023, de 5 de diciembre, por el que se aprueba el Reglamento que establece los requisitos que deben adoptar los sistemas y programas informáticos o electrónicos que soporten los procesos de facturación de empresarios y profesionales, y la estandarización de formatos de los registros de facturación (conocido como Reglamento Verifactu).

Esta modificación consiste en la ampliación del plazo que tienen los obligados tributarios para adaptar sus sistemas informáticos de facturación (SIF) a los requisitos del Reglamento de sistemas informáticos de facturación (RRSIF).

Con este cambio, la obligación de emisión a través de sistemas VERI*FACTU se aplicará:

-

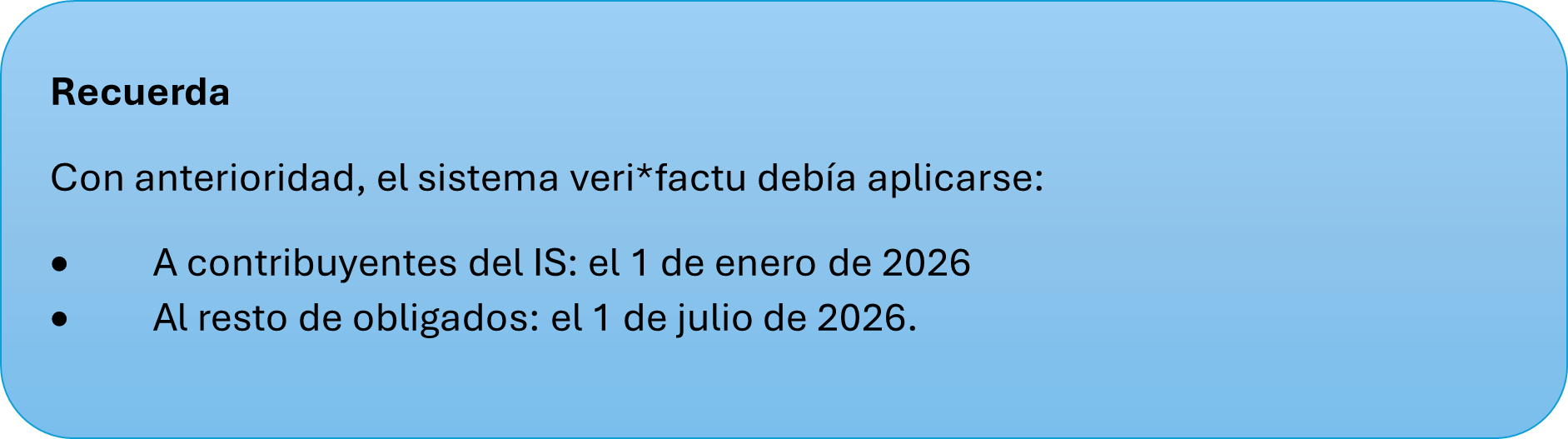

A los contribuyentes del Impuesto sobre Sociedades, a partir del 1 de enero de 2027.

-

A los empresarios y profesionales que tributen en el IRPF, desde el 1 de julio de 2027.

La ampliación de plazo no afecta a los productores y comercializadores de sistemas y programas informáticos de facturación, que están obligados desde el 29 de julio de 2025, por lo que sus productos deben estar adaptados al Reglamento Verifactu.

Lo cierto es que esta no es la primera vez que se aplaza esta obligación, ya que inicialmente estaba prevista su entrada en vigor en julio de 2025, pero se aplazó hasta 2026.

Como cualquier otro Real Decreto Ley, debía ser convalidado en el Congreso para que la modificación fuese definitiva, convalidación que se llevó a cabo el pasado 11 de diciembre por 179 votos a favor, 168 en contra y 1 abstención.

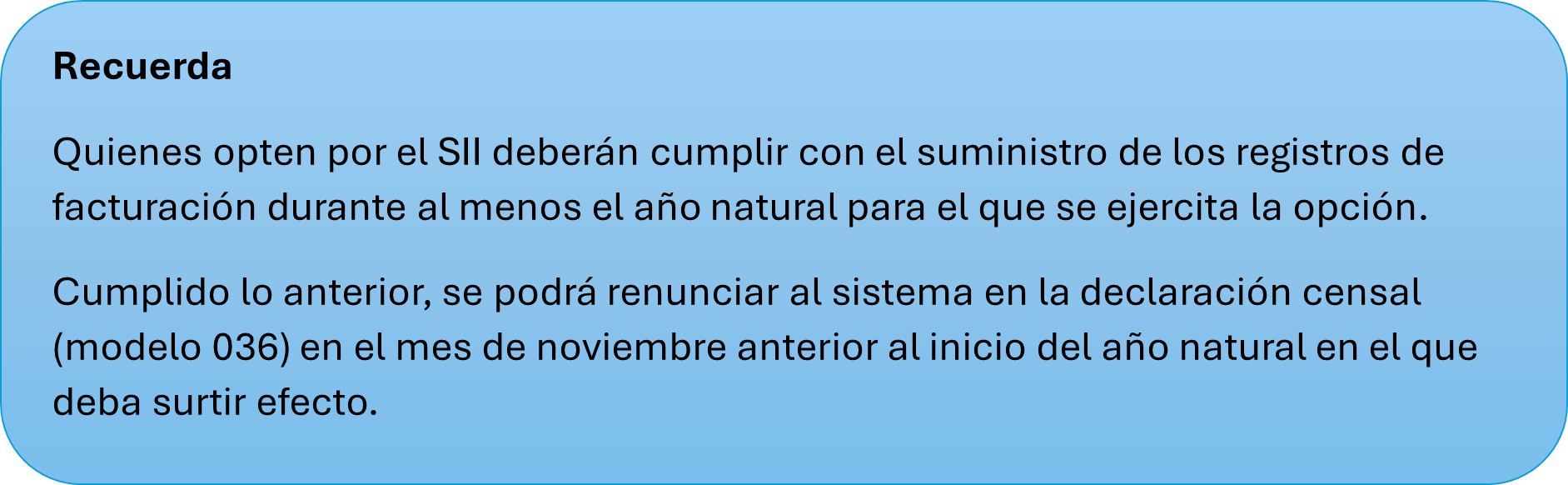

Sin embargo, todavía quedan algunas dudas por resolver, como, por ejemplo, qué ocurre con todos aquellos contribuyentes que se hubieran acogido al SII (Suministro Inmediato de Información) de forma voluntaria para evitar quedar obligados a Veri*factu, y cuyo plazo de renuncia ya había transcurrido con la aprobación de dicha norma.

Todo hace pensar que se habilitará un plazo específico y extraordinario para que, aquellos que hubieran optado por el SII teniendo en cuenta los anteriores plazos de entrada en vigor de veri*factu, puedan renunciar, aunque, si ello no llegase a ocurrir, quedarán obligados al SII por al menos un año.

En cuanto a los contribuyentes que hubieran comenzado a utilizar el entorno de prueba de veri*factu, el periodo previo a las nuevas fechas de entrada en vigor (1 de enero y 1 de julio de 2027, respectivamente) es un periodo de pruebas, durante el cual se podrá dejar de remitir registros de prueba con un SIF modalidad VERI*FACTU y utilizar para facturar otros SIF, hasta la fecha límite para tener adaptados los sistemas a los requisitos establecidos en el RRSIF.

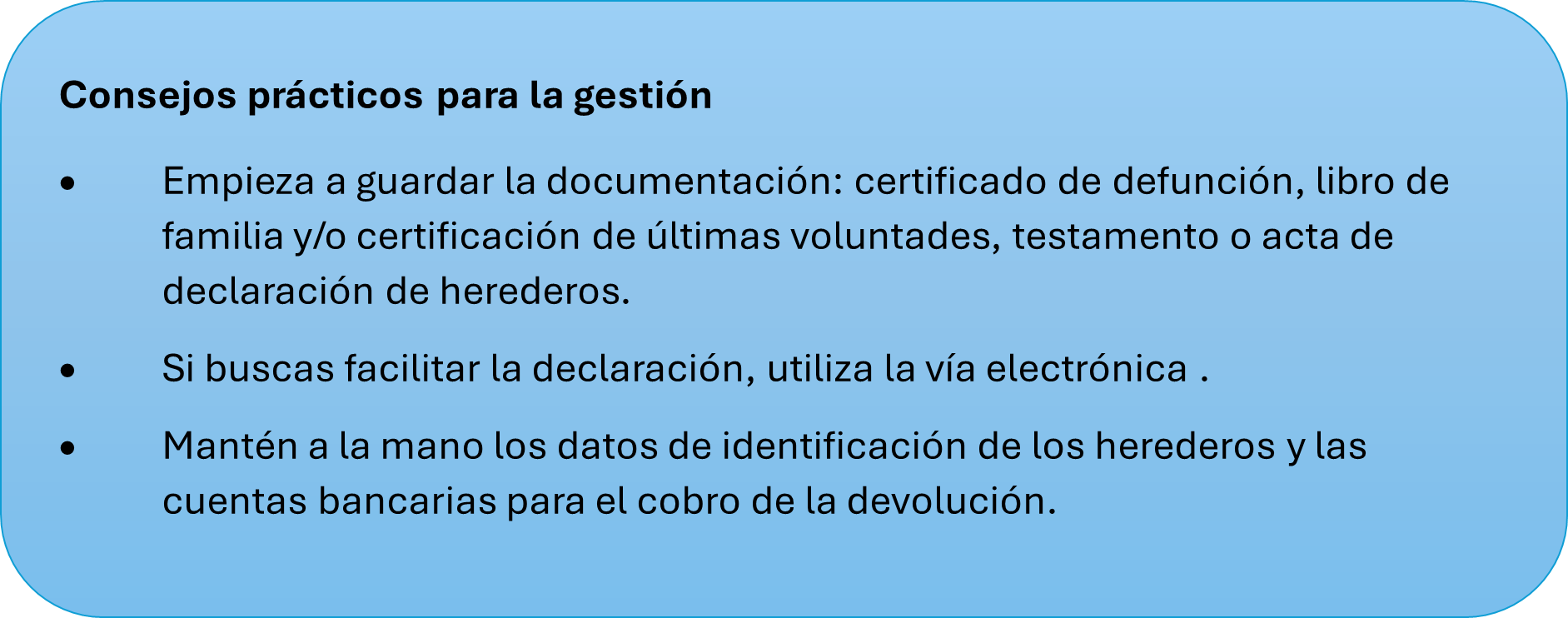

IRPF de una persona fallecida: algunas claves para los herederos

Cuando una persona fallece, sus herederos deben saber qué pasos seguir para cumplir con la declaración de la renta y, si corresponde, gestionar la devolución. A continuación, resumimos algunas de las claves para actuar correctamente y evitar sanciones.

¿Quién debe presentar la declaración?

Los herederos presentan la declaración del fallecido cuando este haya obtenido rentas y superen los límites de la obligación de declarar.

Los importes que determinan la obligación se aplican en su cuantía íntegra, sin prorratear por fechas del año ni aumentar por días del periodo.

¿Cuándo hay que presentar la declaración?

El plazo es el mismo para todos los contribuyentes. No importa en qué momento del año se produjo el fallecimiento; los herederos deben presentar la declaración en el plazo establecido del ejercicio fiscal correspondiente.

¿Cómo tributan los herederos?

Regla general: si fallece un miembro de una unidad familiar, el resto puede tributar de forma individual o conjunta, sin incluir las rentas del fallecido.

En la práctica, la declaración del fallecido debe presentarse en modalidad individual.

Excepción: si el fallecimiento ocurrió el 31 de diciembre, la tributación puede hacerse de forma conjunta para todos los miembros de la unidad familiar, incluida la persona fallecida.

Servicios de ayuda disponibles

Los herederos pueden usar los servicios habituales de la AEAT, con las particularidades para identificar a los herederos y justificar su condición. Las citas para atención presencial o telefónica: se conceden a nombre del fallecido.

En la vía telefónica, se debe identificar al heredero que llama, aportar NIF, nombre y apellidos y el número de referencia del causante (este último debe obtenerse previamente en REN0).

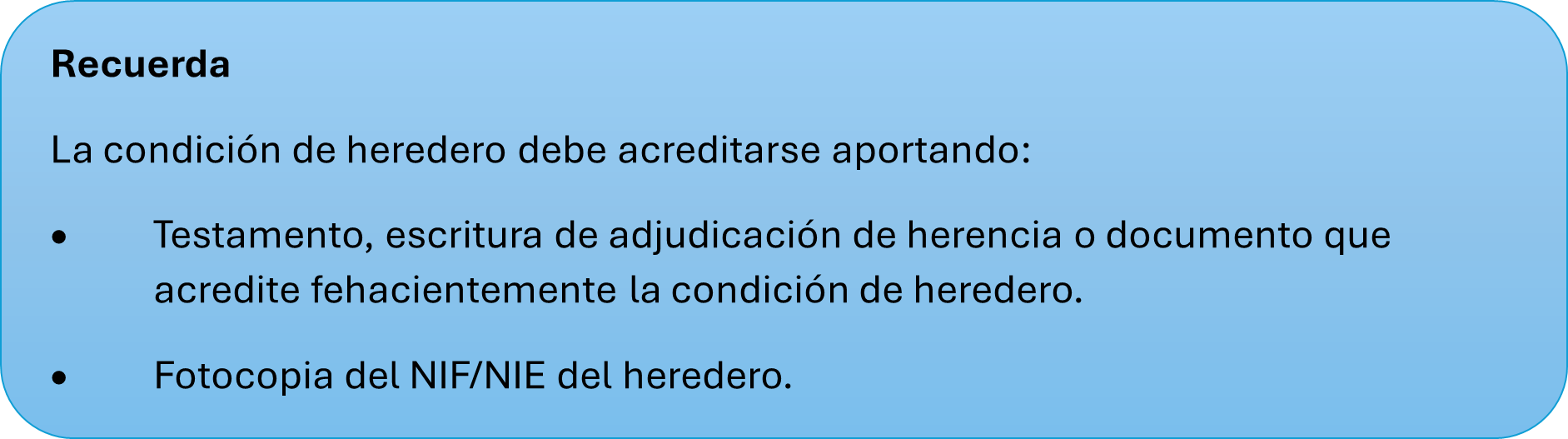

En la atención presencial, los herederos deben acreditar su condición y aportar la documentación necesaria para la Renta del fallecido.

¿Cómo solicitar la devolución de la renta del fallecido?

Una vez presentada la declaración con solicitud de devolución:

-

Presentar una solicitud de pago de devolución a herederos por Internet (sección Registro electrónico, adjuntando el CSV de la declaración) o en registro presencial (Modelos como el H-100 para facilitar la tramitación).

-

Documentación según la cuantía de la devolución:

|

IMPORTES |

DOCUMENTACIÓN |

|

≤ 2.000 euros:

|

|

|

> 2.000 euros |

|

Obligatoriedad del uso de medios electrónicos en la vía económico-administrativa desde el 15 de enero de 2026

Desde el 15 de enero de 2026, las reclamaciones y recursos en vía económico-administrativa deberán tramitarse, con carácter general, por medios electrónicos. Así lo establece la Orden HAC/1361/2025, de 20 de noviembre, publicada en el BOE el pasado 2 de diciembre, que regula de forma completa el uso de medios electrónicos en la interposición, tramitación y resolución de los procedimientos ante los Tribunales Económico-Administrativos (TEA).

La norma supone un paso definitivo en la transformación digital del procedimiento económico-administrativo y consolida la integración de los Tribunales Económico-Administrativos en el entorno tecnológico de la Agencia Tributaria.

¿Qué regula la nueva orden?

Con su entrada en vigor queda derogada la Orden EHA/2784/2009, que había quedado obsoleta tras los avances normativos y tecnológicos de los últimos años.

El objetivo de la nueva orden es establecer el uso obligatorio de medios electrónicos en todas las fases del procedimiento económico-administrativo, garantizando la plena validez jurídica, la trazabilidad documental y la interoperabilidad entre órganos.

Concretamente, regula las actuaciones que podrán o deberán realizarse por vía electrónica:

-

La interposición de reclamaciones económico-administrativas.

-

Los recursos de alzada, de anulación, extraordinarios de revisión y contra la ejecución.

-

Las solicitudes de suspensión.

-

La presentación de alegaciones y escritos complementarios.

-

La designación de representante y el otorgamiento de poder apud acta.

-

La personación, el cambio de domicilio y la atención de requerimientos.

Todo el procedimiento podrá realizarse a través de la sede electrónica correspondiente, con registro fehaciente de fecha y hora.

Sujetos obligados y sistemas de identificación

La presentación electrónica será obligatoria para los sujetos que, conforme al artículo 14.2 de la Ley 39/2015, deben relacionarse electrónicamente con las Administraciones Públicas, incluidos:

-

Personas jurídicas.

-

Entidades sin personalidad jurídica.

-

Profesionales que actúan en el ejercicio de su actividad.

-

Representantes de los anteriores.

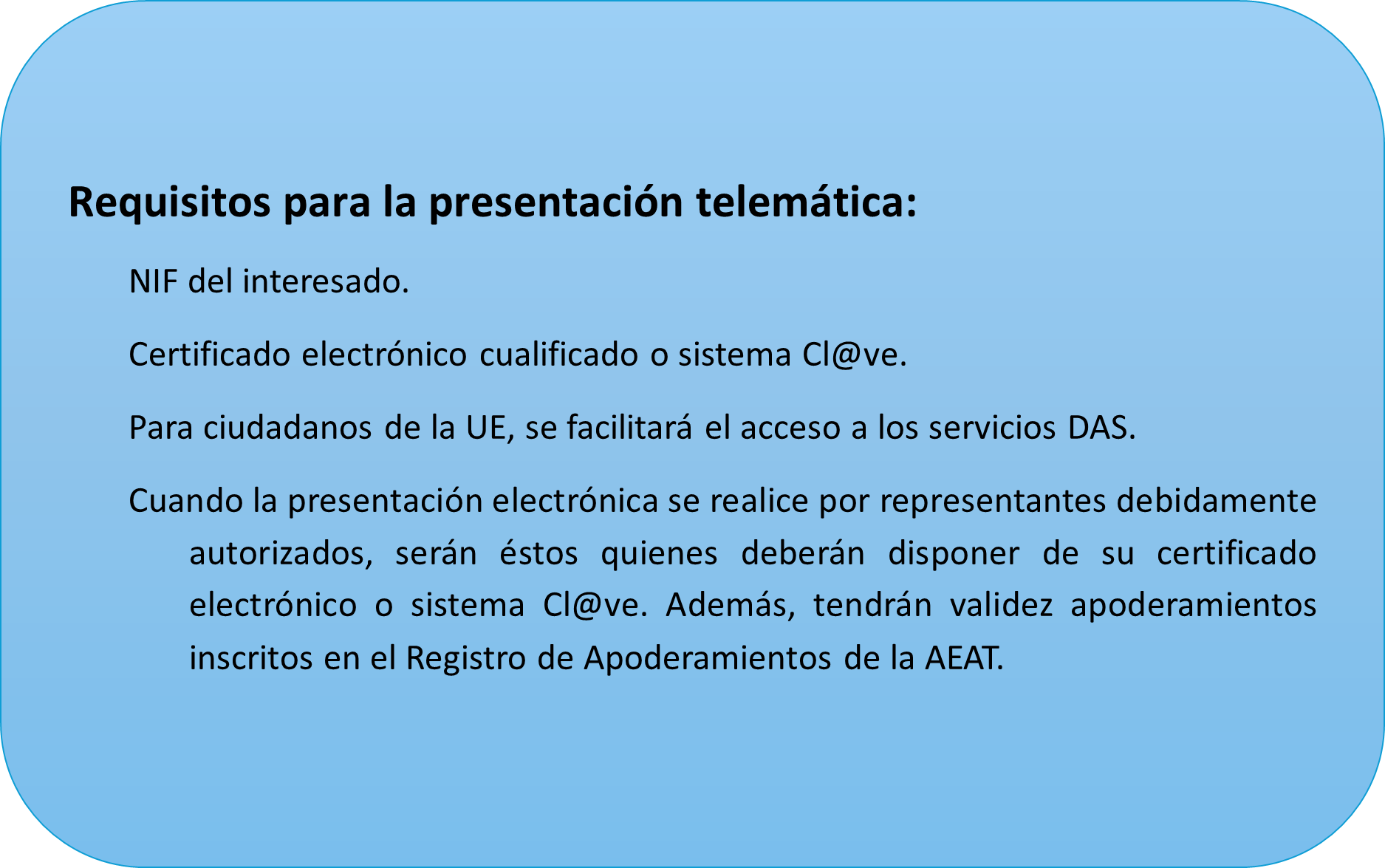

Para la identificación se admiten certificados electrónicos cualificados, el sistema Cl@ve y los sistemas de identidad digital reconocidos por el Reglamento (UE) 910/2014 (eIDAS) y su modificación de 2024.

¿Dónde debe presentarse cada actuación?

-

Reclamaciones económico-administrativas y recursos contra la ejecución: deben presentarse en la sede electrónica del órgano que dictó el acto impugnado.

-

Solicitudes de suspensión:

-

Ante los Tribunales Económico-Administrativos, cuando el acto recurrido sea una resolución de un TEA.

Requisitos para la presentación telemática:

-

Certificado electrónico cualificado o sistema Cl@ve.

-

Cuando la presentación electrónica se realice por representantes debidamente autorizados, serán éstos quienes deberán disponer de su certificado electrónico o sistema Cl@ve. Además, tendrán validez apoderamientos inscritos en el Registro de Apoderamientos de la AEAT.

Aprobación de formularios

Se aprueban dieciséis formularios normalizados, que se incorporan como anexos a la orden y abarcan todos los supuestos de la vía económico-administrativa. Estos formularios estarán disponibles en formato electrónico, accesibles en todas las lenguas cooficiales y adaptados a los estándares de accesibilidad previstos en el Real Decreto 1112/2018. Su uso permitirá una tramitación más ágil y uniforme, facilitando la automatización de los procedimientos y reduciendo los errores formales.

|

FORMULARIOS APROBADOS |

|

|

T01: Reclamaciones económico-administrativas. T02: Recursos contra la ejecución. T03: Solicitudes de suspensión del acto impugnado. T04: Reclamaciones por actuaciones u omisiones de particulares en materia tributaria. T05: Recurso de alzada. T06: Recurso de anulación. T07: Rectificación de errores. T08: Recurso extraordinario de revisión. |

T09: Incidentes de suspensión. T10: Alegaciones. T11: Cambio de domicilio. T12: Designación de representante. T13: Solicitud de personación. T14: Otorgamiento de poder apud acta. T15: Contestación a requerimientos. T16: Otras solicitudes. |

Ganancias patrimoniales no justificadas. Cuidado con los movimientos bancarios entre particulares

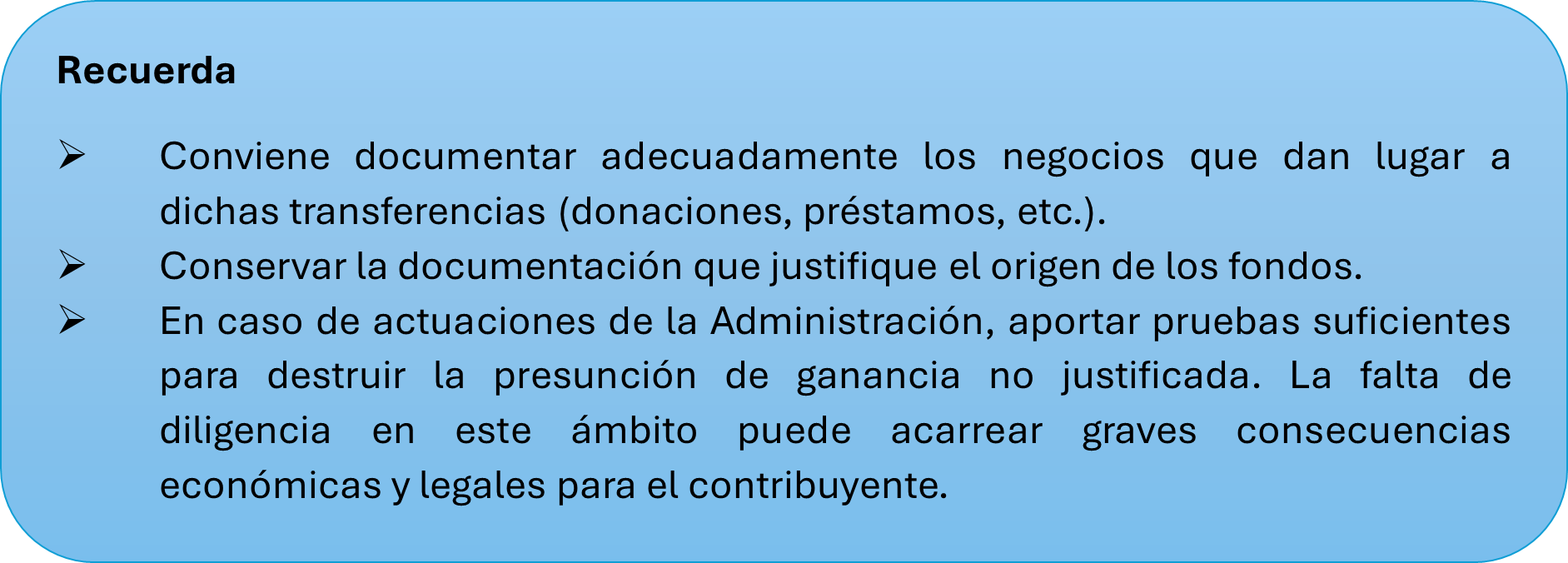

Las transferencias de dinero entre familiares pueden ser relativamente habituales, pudiendo obedecer a distintas dinámicas, desde préstamos, donaciones o hasta simples anticipos o ayudas puntuales. En ocasiones no se les presta la debida atención y, sin embargo, cuando se trata de cantidades significativas de dinero conviene justificarlas debidamente para evitar que la Administración Tributaria las califique como ganancias patrimoniales no justificadas en el IRPF.

¿Qué son las ganancias injustificadas de patrimonio?

Las ganancias patrimoniales no justificadas en el IRPF son aquellas que se derivan de la tenencia, declaración o adquisición de bienes o derechos que no se corresponden con la renta o patrimonio declarados por el contribuyente, así como la inclusión de deudas inexistentes.

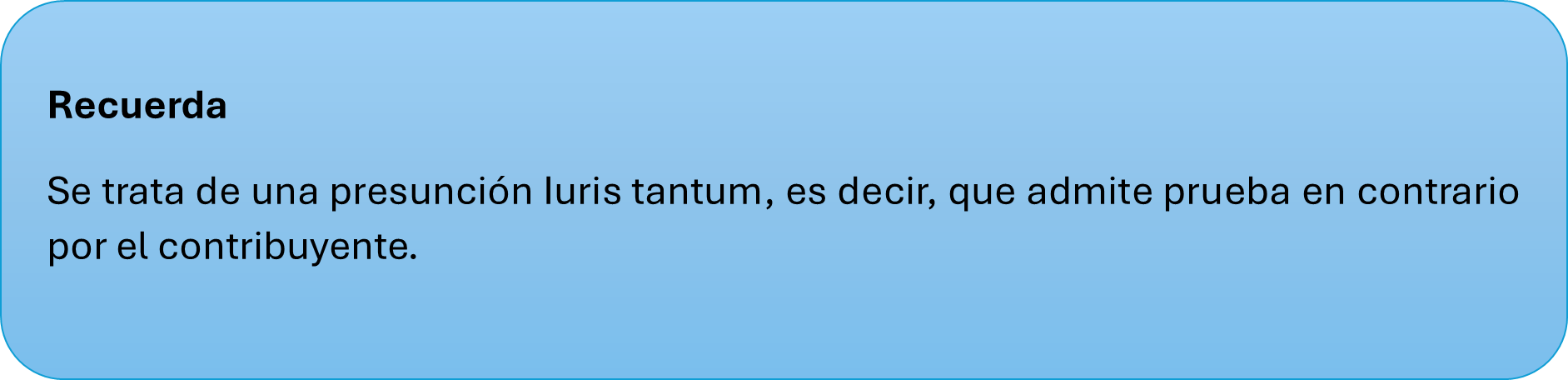

Estas ganancias se integran en la base liquidable general del período impositivo en que se descubren, salvo prueba en contrario por parte del contribuyente.

Es decir, la Administración Tributaria, al detectar incrementos en las cuentas bancarias sin que exista un origen claro de los mismos, puede, siempre que dicha renta no se hubiera declarado, calificarla de incremento no justificado de patrimonio. Y, dicha calificación, lleva aparejada, generalmente, la imposición de la correspondiente sanción.

Recientemente, el Tribunal Supremo se ha manifestado en varias sentencias, la última de 27 de noviembre de 2025, dando respuesta a cómo puede el contribuyente desvirtuar tal calificación. Concretamente, la cuestión a la que da respuesta consiste en determinar si resulta suficiente con probar el origen de los elementos patrimoniales o si además hay que acreditar el negocio jurídico del que proceden.

En el supuesto que se examina, se había producido un incremento en el saldo de las cuentas corrientes de la contribuyente regularizada procedente de transferencias bancarias e ingresos en efectivo efectuados tanto por sus nietos como por su hijo, no habiendo sido declarados ni en el ISD ni en el IRPF. La Inspección consideró que dichos importes debían constituir rentas gravables de los periodos comprobados, en el importe de 100.000 euros en 2012 y 89.000 euros en 2013 en concepto de ganancias patrimoniales no justificadas.

Pues bien, dando respuesta a la cuestión planteada en el auto de admisión a casación, el TS fija la doctrina sobre cómo debe realizarse la prueba para desvirtuar la calificación de una ganancia patrimonial como no justificada, señalando que debe probarse el origen o fuente de los bienes o derechos de la siguiente forma:

1.- De dónde proceden mediante la identificación del medio de transmisión de los bienes o derechos.

2.- De quién proceden mediante la identificación de la persona que los transmite.

3.- Por qué se transmiten acreditando el negocio jurídico por el que se transfiere la titularidad de los bienes y derechos que alteran la composición del patrimonio.

En este caso, el TS concluye que no procede imputar ganancia injustificada de patrimonio dado que:

-

Ha quedado acreditado que la transferencia de fondos efectuada por 50.000 euros constituía una donación de sus nietos. Consta la transferencia bancaria, la donación en documento privado y los justificantes bancarios de quien proceden los fondos ingresados.

-

También se acreditó la transferencia bancaria e ingresos en efectivo procedentes de su hijo en concepto de préstamo que luego condonó, por importe de 89.900 euros.

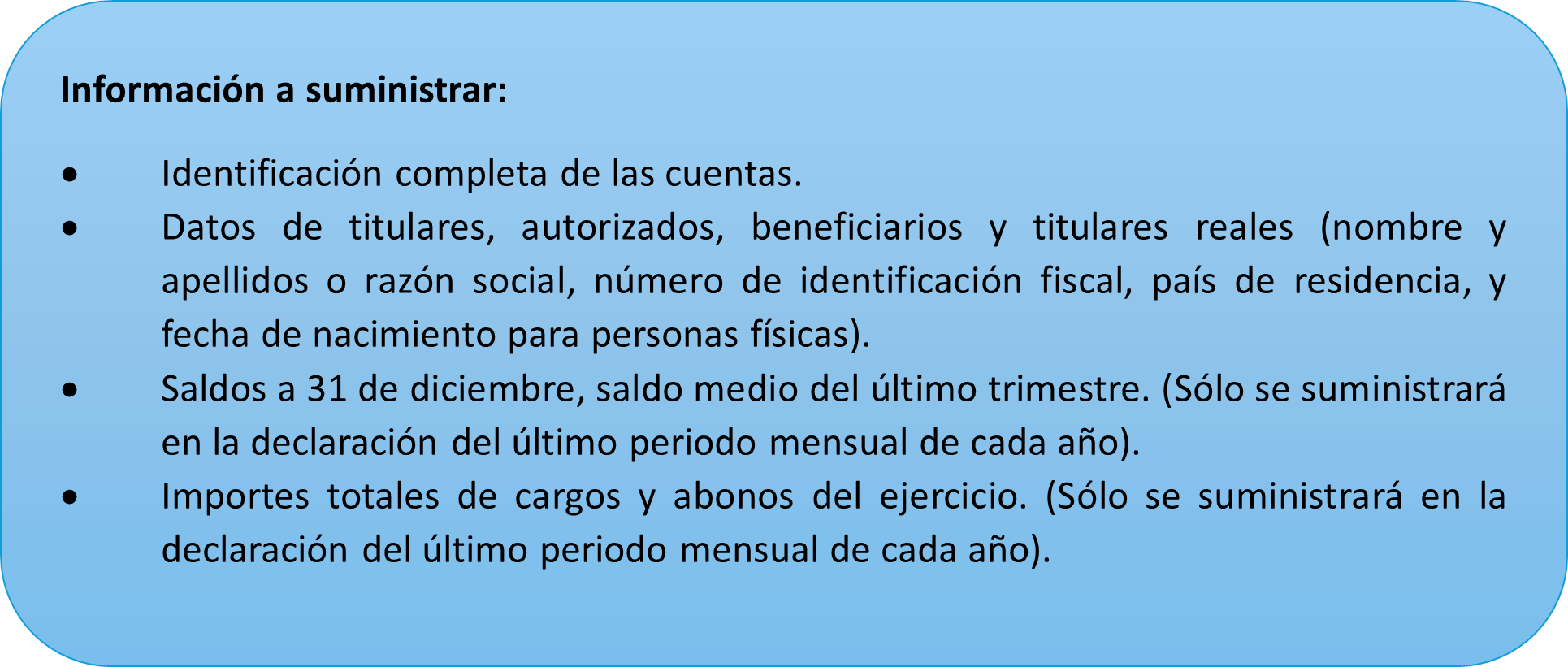

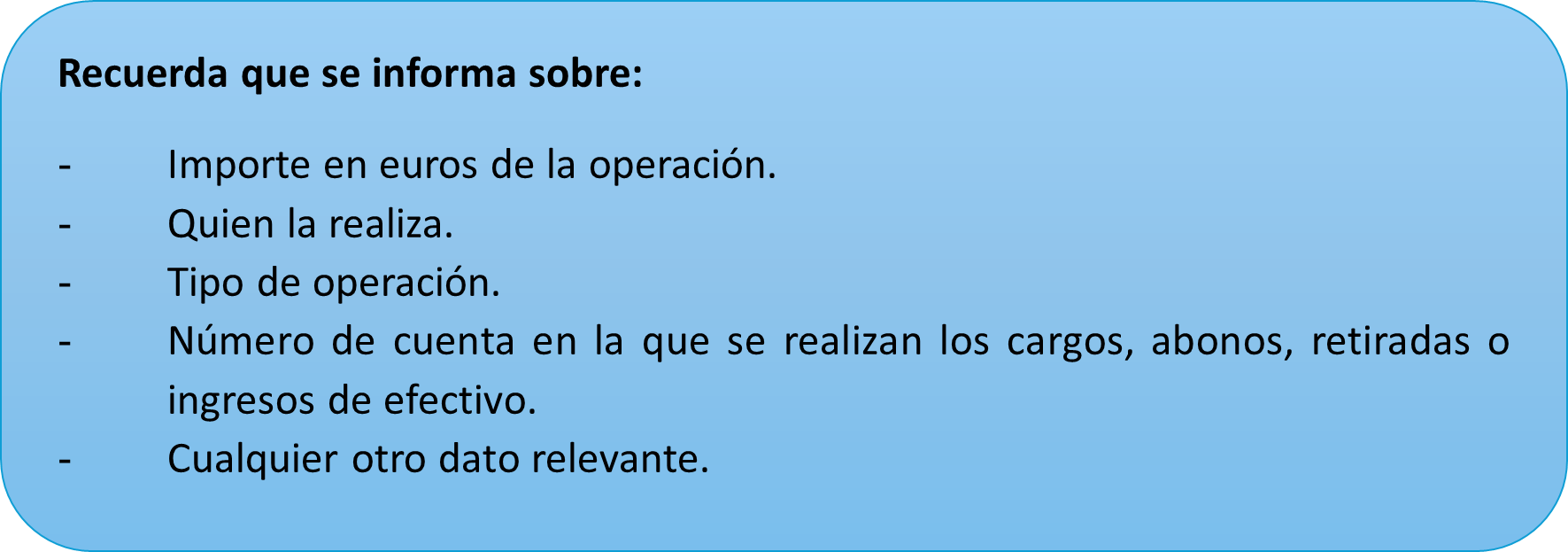

La información que los bancos facilitaran a Hacienda a partir de 2026

A partir del 1 de enero de 2026, los bancos y demás entidades financieras deben suministrar a la Administración tributaria información periódica, ampliada y detallada sobre cuentas, préstamos, créditos, movimientos de efectivo y operaciones con tarjetas.

El Real Decreto 253/2025 introduce novedades: se amplía el ámbito subjetivo y objetivo, y se introducen nuevas obligaciones sobre operaciones con tarjetas y cobros asociados a números de teléfono móvil.

¿Qué entidades están obligadas a suministrar información financiera a Hacienda?

Junto a las entidades financieras tradicionales, desde el 1 de enero de 2026, la obligación de informar se extiende a las entidades de pago y entidades de dinero electrónico

Esta obligación se extiende a todas las entidades que desarrollen servicios en España, incluidas las entidades extranjeras que operen sin establecimiento permanente, siempre que dichos servicios estén dirigidos a personas físicas o jurídicas residentes o establecimiento permanentes de no residentes en territorio español.

¿Qué información concreta debe suministrarse?

En cuanto al ámbito objetivo, pasa a comprender un conjunto más amplio de productos financieros, abarcando todo tipo de cuentas, tanto las cuentas bancarias tradicionales como las no bancarias, cuentas corrientes, de ahorro, imposiciones a plazo, cuentas de crédito, cuentas de pago y cualesquiera otras cuentas con independencia de la modalidad o denominación que adopten, aunque no exista retribución, retención o ingreso a cuenta.

Información sobre préstamos y créditos, y de movimientos de efectivo

Existe obligación de informar sobre:

-

Los saldos por importe superior a 6.000 euros, existentes a 31 de diciembre, de los créditos y préstamos por ellas concedidos.

-

Cualquier movimiento (imposiciones, disposiciones de fondos y de los cobros de cualquier documento) superior a 3.000 euros, realizado en moneda metálica o billetes, cualquiera que sea el medio físico o electrónico utilizado.

La información sobre movimientos superiores a 3.000 euros afectará también a las entidades de dinero electrónico y entidades de pago.

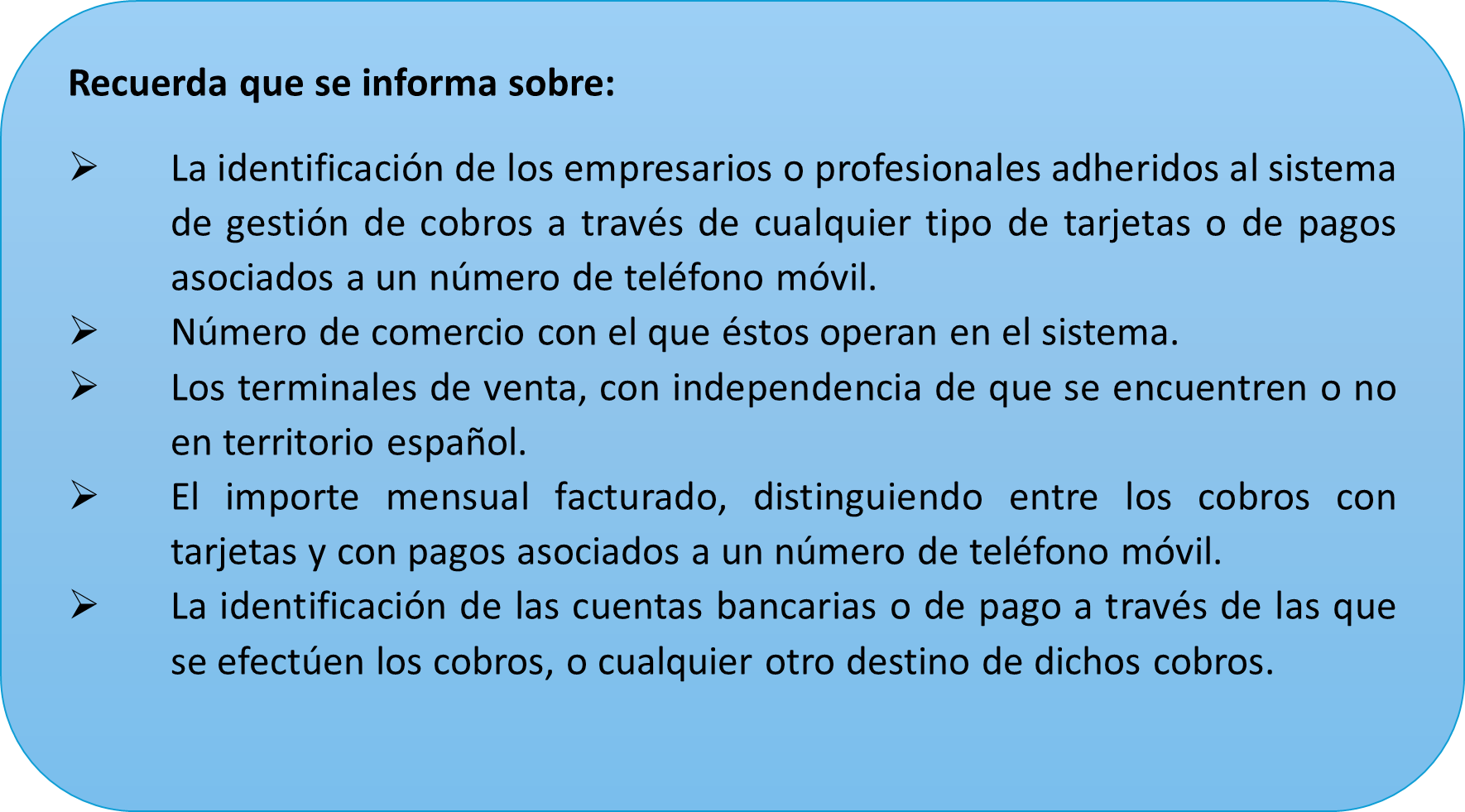

Cobros efectuados mediante cualquier tipo de tarjetas y mediante pagos asociados a números de teléfono móvil por empresarios y profesionales

Las entidades bancarias y demás entidades obligadas también deben suministrar información a la AEAT de los cobros realizados por empresarios o profesionales mediante tarjeta y otros medios de pago (como el bizum).

-

Se incluyen los cobros por Bizum en la obligación de información y los realizados con cualquier tarjeta, ya sea de crédito, débito, recargables, etc. cuando se trate de empresarios y profesionales establecidos en España.

-

A partir de 2026 desaparece el límite de 3.000 euros anuales y se deberá informar de cualquier cobro realizado por empresarios o profesionales por estos medios, cualquiera que sea su importe.

Es importante destacar que solo se reportará información de los cobros por bizum recibidos por empresarios y profesionales establecidos en España, quedando excluidos los cobros entre particulares. Los bancos reportarán a la Agencia Tributaria información mensual acumulada de cada empresario o profesional, no se remitirá la información operación a operación.

¿Con qué periodicidad se suministra la información?

La periodicidad del suministro pasa de anual a mensual, aunque la información económica detallada (saldos y movimientos anuales) se facilita solo en la declaración correspondiente al último periodo mensual de cada año.

Además, se introduce la obligación de presentar una declaración informativa anual sobre operaciones realizadas con todo tipo de tarjetas, excluyendo aquellas cuyo importe total de cargos y abonos no supere los 25.000 euros

Territorio Común

Enero 2026

Hasta el 12 de enero

INTRASTAT - Estadística Comercio Intracomunitario

-

Diciembre 2025. Obligados a suministrar información estadística

Hasta el 20 de enero

Renta y Sociedades

Retenciones e ingresos a cuenta de rendimientos del trabajo, actividades económicas, premios y determinadas ganancias patrimoniales e imputaciones de renta, ganancias derivadas de acciones y participaciones de las Instituciones de Inversión Colectiva, rentas de arrendamiento de inmuebles urbanos, capital mobiliario, personas autorizadas y saldos en cuentas y, de rentas de no residentes obtenidas sin establecimiento permanente.

-

Diciembre 2025. Grandes empresas: 111, 115, 117, 123, 124, 126, 128, 216, 230

-

Cuarto trimestre 2025: 111, 115, 117, 123, 124, 126, 128, 136, 210, 216

IVA

-

Comunicación de incorporaciones en el mes de diciembre, régimen especial del grupo de entidades: 039

-

Solicitud de devolución por sujetos pasivos en el régimen simplificado del IVA y que ejerzan la actividad de transporte de viajeros o de mercancías por carretera, por adquirir determinados medios de transporte: 308

Impuesto sobre las Primas de Seguros

-

Diciembre 2025: 430

Impuestos Especiales de Fabricación

-

Octubre 2025. Grandes empresas: 561, 562, 563

-

Diciembre 2025: 548, 566, 581

-

Diciembre 2025: 573 (Autoliquidación), A24 (Solicitud de devolución)

-

Cuarto trimestre 2025: 521, 522, 547

-

Cuarto trimestre 2025. Actividades V1, F1: 553 (establecimientos autorizados para la llevanza de la contabilidad en soporte papel)

-

Cuarto trimestre 2025. Solicitudes de devolución: 506, 507, 508, 524, 572

-

Declaración de operaciones por los destinatarios registrados y representantes fiscales: 510

Impuesto Especial sobre la Electricidad

-

Diciembre 2025. Grandes empresas: 560

-

Cuarto trimestre 2025. Excepto grandes empresas: 560

Impuestos Medioambientales

-

Diciembre 2025. Impuesto especial sobre los envases de plástico no reutilizables. Autoliquidación: 592

-

Cuarto trimestre 2025. Impuesto sobre los gases fluorados de efecto invernadero. Autoliquidación: 587. Solicitud de devolución: A23. Presentación contabilidad de existencias

-

Cuarto trimestre 2025. Impuesto especial sobre los envases de plástico no reutilizables. Autoliquidación: 592. Solicitud de devolución: A22

-

Año 2025. Impuesto sobre la producción de combustible nuclear gastado y residuos radiactivos resultantes de la generación de energía nucleoeléctrica. Producción de residuos radioactivos. Autoliquidación: 584

-

Año 2025. Impuesto sobre el almacenamiento de combustible nuclear gastado y residuos radiactivos en instalaciones centralizadas. Autoliquidación anual: 585

Impuesto Especial sobre el Carbón

-

Cuarto trimestre 2025: 595

-

Año 2025. Declaración anual de operaciones: 596

Impuestos sobre las Transacciones Financieras

-

Diciembre 2025: 604

Hasta el 30 de enero

Pagos fraccionados Renta

-

Cuarto trimestre 2025:

-

Estimación directa: 130

-

Estimación objetiva: 131

-

IVA

-

Diciembre 2025. Autoliquidación: 303

-

Diciembre 2025. Grupo de entidades, modelo individual: 322

-

Diciembre 2025. Declaración recapitulativa de operaciones intracomunitarias: 349

-

Diciembre 2025. Grupo de entidades, modelo agregado: 353

-

Diciembre 2025 (o año 2025). Operaciones asimiladas a las importaciones: 380

-

Cuarto trimestre 2025. Autoliquidación: 303

-

Cuarto trimestre 2025. Declaración-liquidación no periódica: 309

-

Cuarto trimestre 2025. Declaración recapitulativa de operaciones intracomunitarias: 349

-

Cuarto trimestre 2025. Operaciones asimiladas a las importaciones: 380

-

Resumen anual 2025: 390

-

Solicitud de devolución de cuotas reembolsadas a viajeros por empresarios en recargo de equivalencia: 308

-

Regularización de las proporciones de tributación de los periodos de liquidación anteriores al inicio de la realización habitual de entregas de bienes o prestaciones de servicio: 318

-

Reintegro de compensaciones en el régimen especial de la agricultura, ganadería y pesca: 341

-

Opción o revocación de la aplicación de la prorrata especial para 2026 y siguientes, si se inició la actividad en el último trimestre de 2025: 036

Impuestos medioambientales

-

Cuarto trimestre 2025. Impuesto sobre el depósito de residuos en vertederos, la incineración y la coincineración de residuos. Autoliquidación: 593

Hasta el 31 de enero

IVA

-

Diciembre 2025. Ventanilla única - Régimen de importación: 369

-

Cuarto trimestre 2025: Ventanilla única – Regímenes Exterior y de la Unión: 36

Canarias

Enero 2026

Hasta el día 15

Combustibles

434 Bonificación del precio de determinados combustibles en las islas no capitalinas

Mes anterior (diciembre de 2025)

Juego

045 Máquinas recreativas tipo B y C

Con domiciliación bancaria: trimestre anterior (cuarto trimestre de 2025)

046 Máquinas recreativas tipo B y C (múltiples)

Con domiciliación bancaria: trimestre anterior (cuarto trimestre de 2025)

Hasta el día 20

Juego

042 Autoliquidación bingo electrónico

Mes o trimestre anterior (diciembre o cuarto trimestre de 2025)

044 Casinos de juego

Trimestre anterior (cuarto trimestre de 2025)

045 Máquinas recreativas tipo B y C

Trimestre anterior (cuarto trimestre de 2025)

046 Máquinas recreativas tipo B y C (múltiples)

Trimestre anterior (cuarto trimestre de 2025)

047 Autoliquidación apuestas externas

Mes anterior (diciembre de 2025)

Transmisiones patrimoniales y actos jurídicos documentados

610 Pago en metálico del impuesto que grava los documentos negociados por Entidades Colaboradoras

Mes anterior (diciembre de 2025)

615 Pago en metálico del impuesto que grava la emisión de documentos que lleven aparejada acción cambiaria o sean endosables a la orden

Mes anterior (diciembre de 2025)

Hasta el día 28

AIEM

450 Régimen general/simplificado. Autoliquidación trimestral

Con domiciliación bancaria: trimestre anterior (cuarto trimestre de 2025)

Combustibles

430 Autoliquidación del Impuesto sobre combustibles derivados del petróleo

Con domiciliación bancaria: mes anterior (diciembre de 2025)

IGIC

412 Autoliquidación ocasional

Con domiciliación bancaria: mes anterior (diciembre de 2025)

417 Suministro Inmediato de Información

Con domiciliación bancaria: mes anterior (diciembre de 2025)

419 Régimen especial del grupo de entidades - Autoliquidación agregada

Con domiciliación bancaria: mes anterior (diciembre de 2025)

420 Régimen general

Para presentación telemática con domiciliación bancaria: trimestre anterior (cuarto trimestre de 2025)

421 Régimen simplificado

Para presentación telemática con domiciliación bancaria: trimestre anterior (cuarto trimestre de 2025)

Residuos

593 Autoliquidación del Impuesto sobre el depósito de residuos en vertederos, la incineración y la coincineración de residuos

Con domiciliación bancaria: trimestre anterior (cuarto trimestre de 2025)

Tabaco

460 Autoliquidación

Con domiciliación bancaria: mes o trimestre anterior (diciembre o cuarto trimestre de 2025

Noticiario

|

Hacienda estrecha el cerco sobre los no residentes y recauda un 71% más de ellos |

||

|

|

|

La recaudación fiscal registra marcas de récord, incluso en tributos tan específicos como el Impuesto sobre la Renta de No Residentes (IRNR). Este último alcanzó de enero a octubre una recaudación de 4.213 millones de euros, un 30,7% más que en el mismo periodo de 2024, según datos de la Agencia Tributaria. Respecto a los primeros 10 meses de 2022, año en que empezaron a recuperarse estos ingresos después de la gran caída que tuvieron en la pandemia, el aumento ha sido de un 70,9%. El economista 17-12-2025 |

|

|

|

En un contexto donde los precios de la vivienda se encuentran en máximo históricos y la oferta de alquiler es cada vez más reducida, un buen número de jóvenes están recurriendo a los ahorros de sus padres para aportar la entrada de una hipoteca y poder acceder a una vivienda en propiedad. Estas cesiones no escapan a los ojos del Fisco, que está intensificando la vigilancia sobre las cuentas compartidas, los préstamos entre familiares o las transferencias directas a partir de ciertas cantidades Expansión, 17-12-2025 |

|

Impuestos a la especulación y límites a los alquileres de corta duración |

||

|

|

|

De forma paralela a su plan a largo plazo para volver a hacer que la vivienda vuelva a ser asequible en Europa, la Comisión Europea también anunció una serie de medidas a corto plazo para abordar las tensiones en el mercado. El Ejecutivo comunitario adelantó que lanzará en 2026 un paquete legislativo que permitirá a los Estados miembros lidiar con las distorsiones creadas por el auge de los alquileres proporcionadas” en “las zonas tensionadas”, un concepto que toma de la legislación española. En ese sentido, las regiones podrán optar por fijar un número máximo de noches de alquiler de este tipo al año, limitar su actividad a de corta duración. Expansión, 17-12-2025

|

|

Altos cargos de la Agencia Tributaria piden a Montero una revisión urgente del IRPF |

||

|

|

|

Solicitan elevar el techo de renta de 8.000 euros que Hacienda fija a los progenitores que viven con sus hijos para que éstos puedan aplicarse la ayuda fiscal por ascendiente a cargo La ofensiva del Gobierno sobre los contribuyentes de Patrimonio desata una avalancha de reclamaciones Las familias pagan un mínimo de 500 euros más por IRPF por su falta de ajuste a la evolución del coste de la vida ABC 16-12-2025 |

|

Hacienda responde a los autónomos y niega que el IVA franquiciado sea una obligación europea |

||

|

|

|

Tras la denuncia presentada por ATA ante la Comisión Europea, desde el Ministerio de Hacienda aseguran que la puesta en marcha de una franquicia de IVA no es una obligación recogida en la Directiva. La denuncia que la Federación Nacional de Asociaciones de Trabajadores Autónomos (ATA) presentó el viernes ante la Comisión Europea contra el Gobierno por la negativa de Hacienda a aprobar una exención en el IVA para los autónomos con bajos ingresos carece de base jurídica para el Ministerio de Hacienda. Consultadas por EXPANSIÓN, fuentes del departamento que dirige María Jesús Montero afirman que la transposición de la Directiva, aún pendiente, no conllevará la puesta en marcha de un sistema de IVA franquiciado, puesto que, a su juicio, "no es obligatorio". Expansión, 16-12-2025 |

|

Tenemos que eliminar impuestos que no son necesarios sino propagandísticos |

||

|

|

|

Carga contra los tributos a fortunas, banca o energéticas y avanza que “la primera medida del PP al llegar al Gobierno será actualizar el IRPF para devolver a las familias el poder adquisitivo perdido”. “Recuperar las clases medias y la productividad, para modernizar el país, son las grandes prioridades de nuestro programa económico para España”, resume Alberto Nadal (Madrid, 1970), nuevo vicesecretario de Economía y Desarrollo Sostenible del Partido Popular. Licenciado en Derecho y Ciencias Empresariales, técnico comercial del Estado, exsecretario de Estado de Energía y Presupuestos, y ex director ejecutivo del Banco Interamericano de Desarrollo (BID), Nadal ha sido designado por Alberto Núñez Feijóo como nuevo responsable económico del PP y recibe a EXPANSIÓN en la sede del partido, en la madrileña calle Génova, para desgranar las claves de la propuesta con la que aspiran a gobernar. Expansión, 15-12-2025

|

|

Los expertos de Trabajo recomiendan subir el salario mínimo entre un 3,1% y un 4,7% |

||

|

|

|

¿Cuánto debe subir el salario mínimo interprofesional (SMI) para representar el 60% del salario medio neto español en 2026? Esa es la pregunta que el Ministerio de Trabajo lanzó en octubre al equipo de expertos al que, un año más, encargó el informe que sirve de base para la futura negociación con los sindicatos y las patronales, cuando se concretará la cifra definitiva. La propuesta de los expertos, que confirman a El País fuentes conocedoras de la decisión, ya está definida. Plantea dos escenarios de incremento: un 3,1%, hasta 1.221 euros brutos al mes en 14 pagas si el SMI, como hasta ahora, no tributa (17.094 euros al año); y un 4,7% hasta 1.240 euros mensuales (17.360 euros anuales) si empieza a aportar al IRPF. Ambos porcentajes superan la evolución de los precios, un 2,7% en el promedio de los últimos 12 meses. Cinco Días, 11-12-2025

|

|

Hacienda promete a la UE un alza fiscal de 1.650 millones antes de verano |

||||||

|

||||||