|

¿Cómo tributa en IRPF la indemnización por vicios ocultos o defectos de construcción en la vivienda?

No es poco habitual, cuando se adquiere una vivienda, que el comprador reclame al vendedor por vicios ocultos o defectos en la construcción de la vivienda. Estas reclamaciones en ocasiones terminan en indemnizaciones pagadas al comprador por parte del vendedor, generalmente una constructora, bien porque se llega a un acuerdo entre las partes, bien porque así lo determina una decisión judicial.

Ante estas situaciones cabe preguntarse cuál es el tratamiento fiscal que reciben estas indemnizaciones, ¿deben tributar en el IRPF de quien las recibe?

La normativa del IRPF establece que constituye una ganancia o pérdida patrimonial las variaciones en el valor del patrimonio del contribuyente que se pongan de manifiesto con ocasión de cualquier alteración en la composición de aquél, salvo que por esta Ley se califiquen como rendimientos.

Por tanto, en principio la precepción de una indemnización podría suponer la existencia de una ganancia patrimonial gravable en el IRPF de quien la percibe. Ahora bien, la tributación de estas indemnizaciones dependerá del destino que a las mismas se le dé, según se desprende de las numerosas consultas realizadas a la Dirección General de Tributos (DGT).

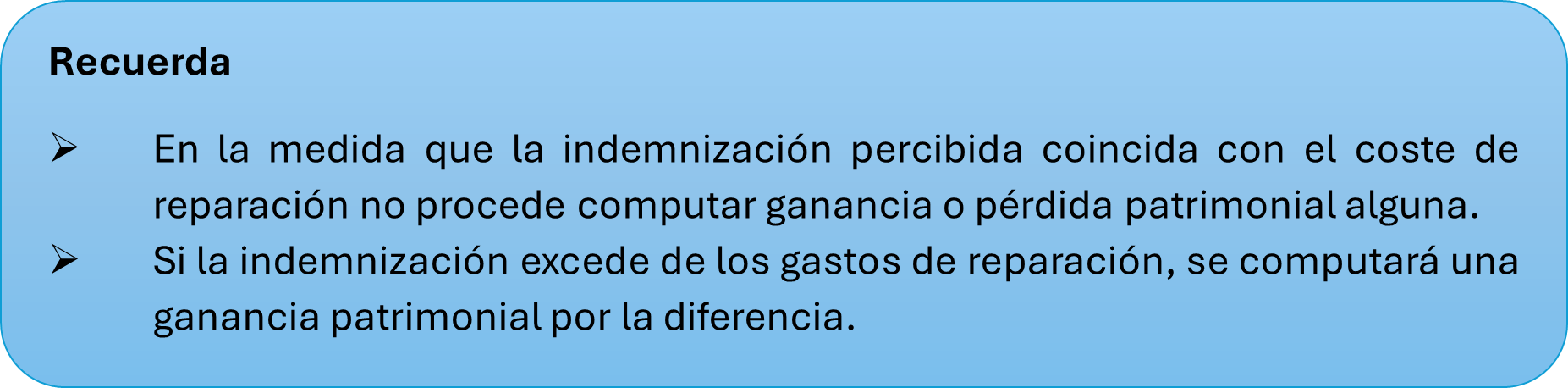

Si la indemnización se destina a la reparación de los daños causados

Solo existe ganancia cuando se produce un aumento patrimonial; por ello, si la indemnización tiene por objeto la estricta reparación del daño o cubre exactamente esa reparación, no procede computar ganancia ni pérdida.

No obstante, si la indemnización percibida excede del coste de las reparaciones a realizar, entonces si se computará una ganancia patrimonial por el exceso de indemnización percibida que no se destine a cubrir dichos gastos de reparación de daños. En estos casos, la ganancia patrimonial debe integrarse en la base imponible general del IRPF y tributar al tipo marginal.

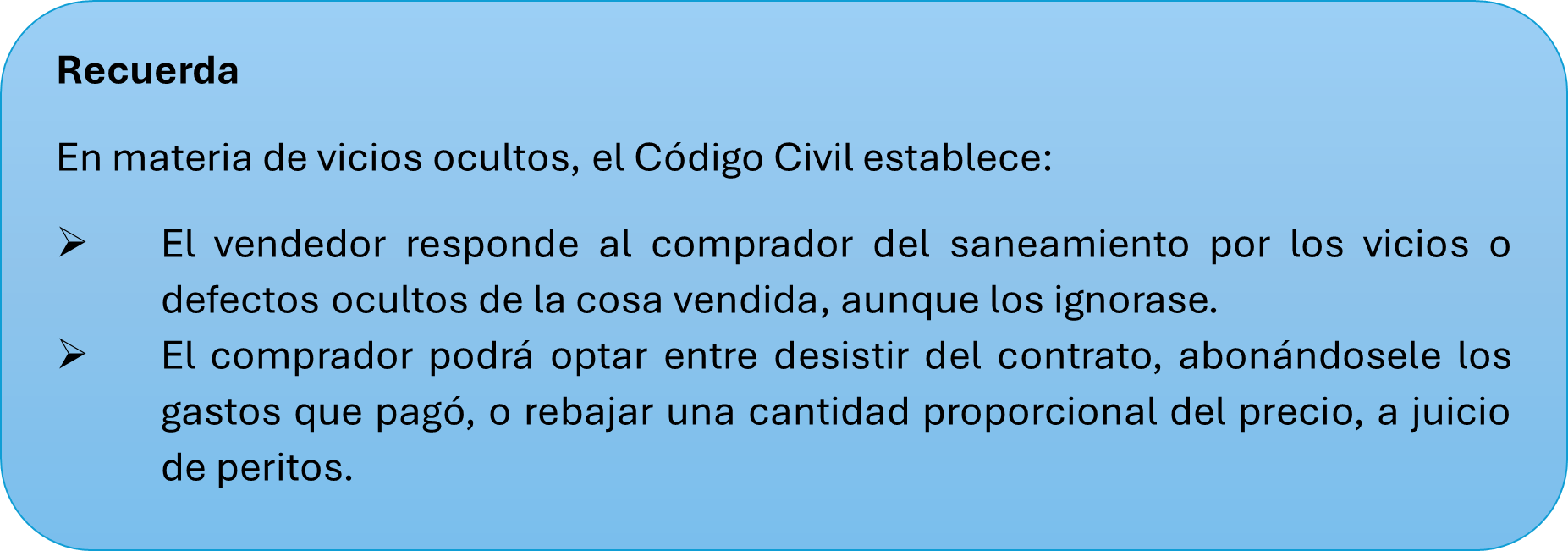

Si se percibe una indemnización por vicios ocultos

Puede suceder que el comprador perciba una indemnización del vendedor por la existencia de vicios ocultos y que esta indemnización no se destine a la reparación de daños materiales, bien porque no existan o porque los mismos no sean reparables.

El tratamiento fiscal de estas indemnizaciones, según el criterio de la DGT (V2083-21, de 12 de julio), distingue dos perspectivas:

1.- Para el vendedor que satisface la indemnización: El importe que el vendedor abona al comprador en concepto de indemnización —ante la reclamación por este último de la reparación de vicios ocultos del inmueble transmitido— tendrá su incidencia en la determinación de la pérdida o ganancia patrimonial resultante de la transmisión, incidencia que se producirá desde su consideración como rebaja del precio de venta y siempre que resulten acreditados la existencia de los vicios ocultos y su correspondencia con el importe abonado.

2.- Para el comprador que percibe la indemnización: la incidencia en el IRPF de la indemnización por vicios ocultos se manifiesta igualmente bajo la perspectiva de rebaja del precio de adquisición, es decir, minorando el importe inicialmente satisfecho por la compra del inmueble.

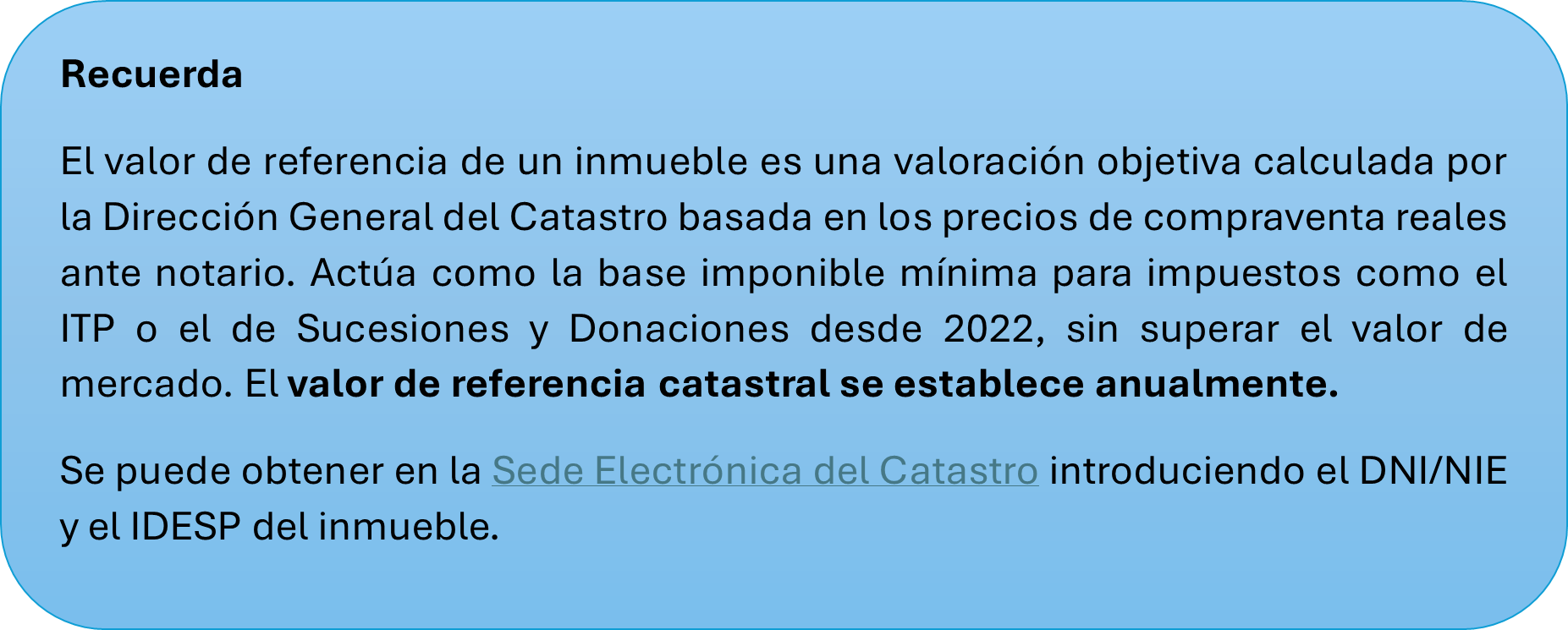

El Tribunal Constitucional valida el valor de referencia

El Pleno del Tribunal Constitucional ha decidido, por unanimidad, que el sistema del “valor de referencia” para determinar la base imponible de algunos impuestos es constitucional. En concreto, se refiere al valor de referencia que fija la Dirección General del Catastro para los bienes inmuebles, y que se utiliza como método estimado para calcular impuestos como el de Transmisiones Patrimoniales y Actos Jurídicos Documentados o0 el Impuesto sobre Sucesiones y Donaciones.

La cuestión la planteó el Tribunal Superior de Justicia de Andalucía cuestionando si este valor de referencia respetaba el principio de capacidad económica por los siguientes motivos:

-

No se tiene en cuenta la valoración de los inmuebles de forma singularizada, sino que el Legislador ha optado por fórmulas universales y abstractas, que ignoraban las circunstancias individuales de cada inmueble. es decir, si gravaba una riqueza real y suficiente.

-

El valor de referencia no responde al principio de capacidad económica por no ser acorde con el valor real consignado en la operación traslativa realizada.

En definitiva, fijar la base imponible del ITPAJD y del ISD mediante la utilización del “valor de referencia” genera el riesgo de someter a tributación situaciones inexpresivas de capacidad económica.

Sin embargo, el Tribunal Constitucional ha rechazado la inconstitucionalidad de este método de valoración sosteniendo que:

-

El valor de referencia es una forma razonable de estimar la riqueza gravada y guarda una conexión adecuada con la base imponible del impuesto.

-

No es un método arbitrario: responde a fines legítimos como simplificar trámites, reducir litigios, asegurar seguridad jurídica y prevenir el fraude fiscal.

-

En los casos en que el valor de referencia no coincida exactamente con el valor real de mercado, la ley permite corregir esa diferencia para obtener una base imponible más exacta.

-

El sistema permite que, quien lo desee, pueda acreditar un valor distinto y probar su situación concreta. Así se garantiza la posibilidad de ajustar la valoración cuando sea necesario.

En resumen: el Tribunal Constitucional valida un sistema de valoración objetiva de las capacidades económicas que es razonable y compatible con la Constitución. Este sistema usa un valor de referencia para simplificar y asegurar que la tributación refleje, en la medida de lo posible, la riqueza real, y a la vez mantiene mecanismos para corregir desviaciones y permitir pruebas contrarias.

Ahora bien, una cosa es que el valor de referencia no sea contrario a la Constitución y otra muy diferente es que el mismo se encuentre correctamente regulado o determinado.

En este sentido, una vez admitido por el TC que el sistema no ignora las características individuales de los inmuebles, también reconoce que esa individualización de los valores se lleva a cabo a través de Circulares e informes del mercado inmobiliario que no tienen rango reglamentario y, por tanto, carecen del carácter normativo requerido.

Esta es, precisamente, la tesis mantenida por la Asociación Española de Asesores Fiscales (AEDAF) en los recursos interpuesto en esta materia y que se basan en el incorrecto desarrollo reglamentario que se ha hecho de la Ley al individualizar los valores mediante Circulares e informes sin rango reglamentario.

Por tanto, a pesar del pronunciamiento del TC, todavía hay que esperar al pronunciamiento de la Audiencia Nacional, quien podría determinar que el procedimiento para la indidualización de los valores no es el apropiado, lo que haría decaer los valores aprobados.

El incremento del SMI provoca la modificación en IRPF de la deducción por rendimientos del trabajo

El 19 de febrero se publicó en el BOE el Real Decreto 126/2026, de 18 de febrero, por el que se fija el salario mínimo interprofesional para 2026.

El real decreto fija el salario mínimo interprofesional (SMI) para 2026 en 40,70 euros diarios o 1.221 euros mensuales en 14 pagas, lo que supone un incremento del 3,1 % respecto al ejercicio anterior.

En cómputo anual, la referencia mínima se sitúa en 17.094 euros. La norma mantiene la estructura clásica: el salario mínimo se refiere exclusivamente a retribución dineraria, se prorratea en caso de jornada inferior y opera como suelo mínimo sin alterar salarios que ya lo superen en términos anuales, aplicándose la técnica de compensación y absorción.

Desde el punto de vista estrictamente laboral, la regulación no presenta novedades respecto de años anteriores. Se reiteran las cuantías específicas para trabajadores temporales de hasta 120 días (57,82 euros por jornada) y para empleados de hogar por horas (9,55 euros/hora), y se mantiene la cláusula de no afectación a normas autonómicas, locales o pactos privados que utilicen el SMI como índice de referencia, salvo previsión expresa en contrario.

Surtirá efectos durante el período comprendido entre el 1 de enero y el 31 de diciembre de 2026, procediendo, en consecuencia, el abono del salario mínimo fijado en este con efectos desde el 1 de enero de 2026.

Impacto fiscal

Desde el punto de vista fiscal, un año más el salario mínimo interprofesional queda sujeto a retención de IRPF para determinados contribuyentes. De esta manera, un trabajador, soltero, sin hijos, cuyos únicos ingresos sean rendimientos del trabajo por importe del SMI, dichos ingresos estarán sujetos una retención a cuenta del IRPF del 3,06 %.

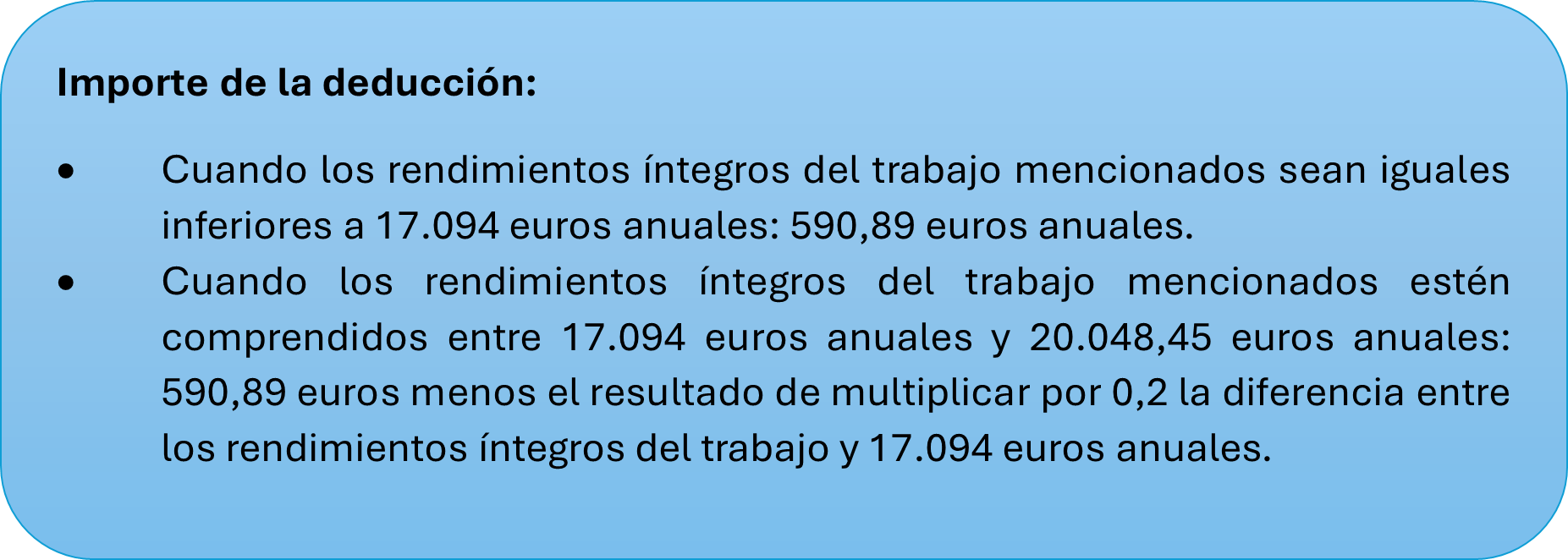

Para corregir el error de salto provocado por el incremento de la cuantía del SMI y la no deflactación de las tarifas del Impuesto sobre la Renta de las Personas Físicas, el Real Decreto-ley 5/2026 ha modificado la deducción por obtención de rendimientos del trabajo establecida en la Disposición adicional sexagésima primera LIRPF, elevando los importes de la misma.

Los contribuyentes con rendimientos íntegros del trabajo derivados de la prestación efectiva de servicios correspondientes a una relación laboral o estatutaria inferiores a 20.048,45 euros anuales, siempre que no tengan rentas distintas de éstas, excluidas las exentas, superiores a 6.500 euros, pueden aplicar la deducción por obtención de rendimientos del trabajo.

Por tanto, aquellos contribuyentes perceptores del salario mínimo interprofesional (17.094 euros anuales) podrán aplicar una deducción de 590,89 euros, que eliminará la tributación de los ingresos procedentes del SMI, eliminando de esta manera el error de salto de la tarifa del IRPF y evitando que la tributación efectiva no penalice a los perceptores de rentas más bajas.

Donaciones de padres a hijos: implicaciones fiscales

La ayuda económica de padres a hijos ya sea mediante la entrega de dinero o la transmisión de un inmueble, es una práctica habitual, especialmente en momentos como la adquisición de la primera vivienda o facilitar liquidez.

Desde el punto de vista fiscal, estas operaciones constituyen, con carácter general, un hecho imponible del Impuesto sobre Sucesiones y Donaciones (ISD), al tratarse de adquisiciones gratuitas “inter vivos”. No obstante, su impacto tributario puede variar de forma significativa en función del bien transmitido, de la Comunidad Autónoma competente y del cumplimiento de determinados requisitos formales.

A continuación, analizamos los aspectos más relevantes.

Donación de dinero: tratamiento fiscal

Cuando los padres entregan una cantidad de dinero a un hijo en concepto de donación, la operación presenta un tratamiento diferenciado según el impuesto afectado.

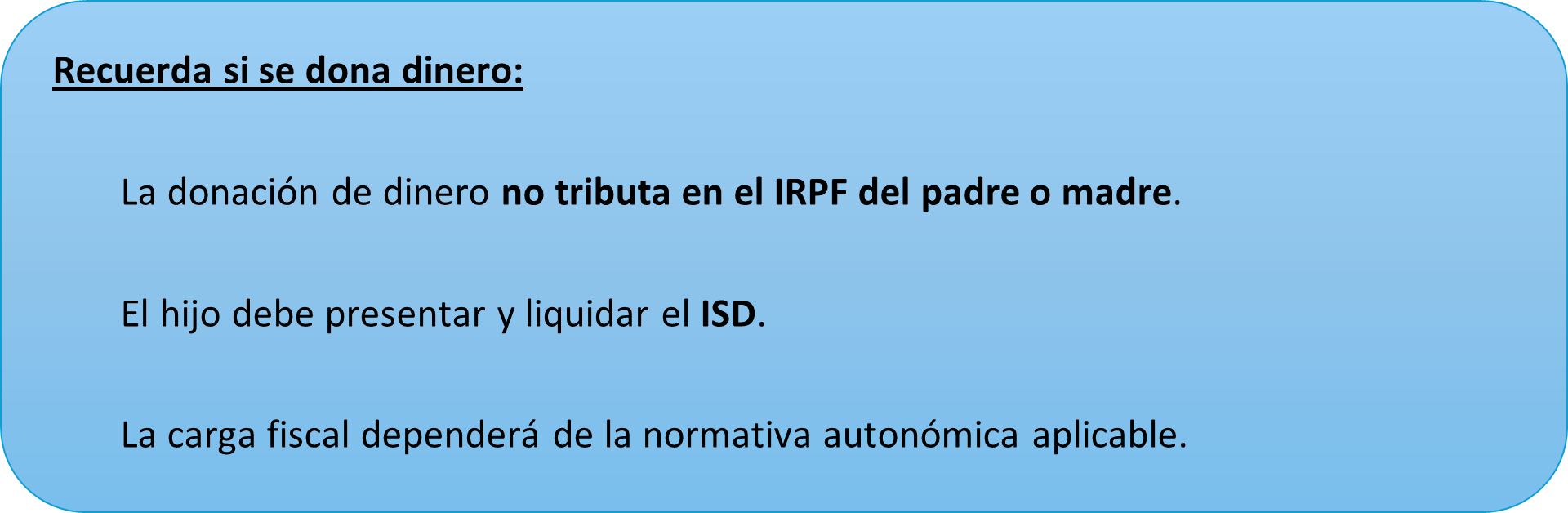

En el IRPF del donante:

La entrega de dinero no genera, con carácter general, ganancia o pérdida patrimonial. Ello se debe a que el dinero, como medio de pago, no experimenta una alteración en su valor susceptible de generar renta gravable.

En el ISD del hijo:

La cantidad recibida queda sujeta al ISD, debiendo liquidarse conforme a la normativa de la Comunidad Autónoma de residencia del donatario. En este punto, la carga fiscal puede variar notablemente, ya que muchas Comunidades han aprobado reducciones y bonificaciones relevantes para donaciones entre padres e hijos, especialmente cuando el destino es la adquisición de la primera vivienda habitual.

Ahora bien, la aplicación de estos beneficios fiscales suele estar condicionada al cumplimiento de requisitos formales y materiales muy precisos. En muchas Comunidades Autónomas:

-

Se exige escritura pública.

-

Debe constar expresamente el destino de la donación.

-

La adquisición de la vivienda debe realizarse en un plazo determinado (frecuentemente 6 o 12 meses).

-

Se impone un período mínimo de mantenimiento.

El incumplimiento puede obligar a presentar autoliquidación complementaria con intereses de demora.

Donación de una vivienda: mayor complejidad

Cuando lo que se transmite es un inmueble, el análisis fiscal resulta más amplio.

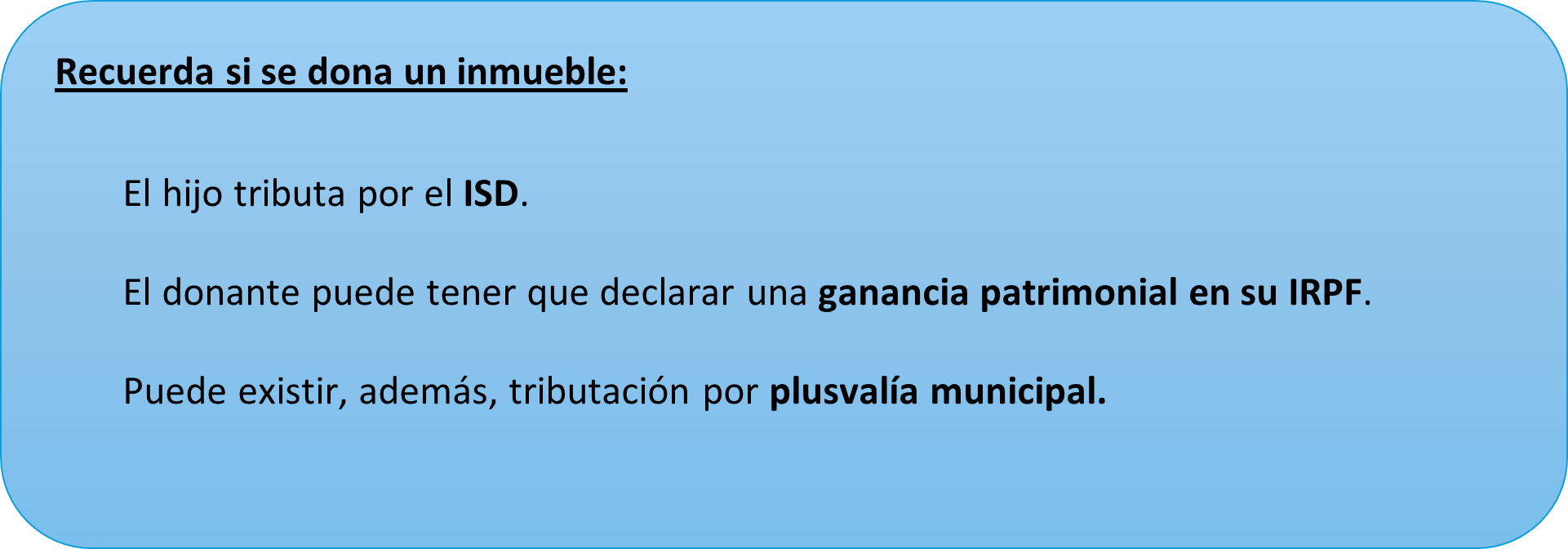

1.- En el ISD:

El hijo deberá tributar por el ISD por el valor del inmueble recibido, conforme a la normativa autonómica aplicable.

2.- En el IRPF del donante:

A diferencia de lo que ocurre con el dinero, la donación de un inmueble puede generar efectos en el IRPF del padre o madre donante.

La transmisión gratuita de un bien inmueble constituye una alteración en la composición del patrimonio, lo que obliga a calcular, en su caso, la diferencia entre:

-

El valor de adquisición (más gastos e inversiones realizadas).

-

El valor declarado a efectos de la donación.

Si existe ganancia, el donante deberá tributar por la ganancia patrimonial correspondiente.

3.- Plusvalía municipal

Asimismo, la operación puede quedar sujeta al Impuesto sobre el Incremento del Valor de los Terrenos de Naturaleza Urbana (IIVTNU), si se trata de un inmueble urbano y se ha producido incremento de valor del terreno.

¿Y si no se dona la vivienda, sino que se cede gratuitamente?

En ocasiones no se transmite la propiedad, sino que simplemente se permite al hijo utilizar la vivienda sin contraprestación.

En este supuesto:

-

No existe donación de la propiedad.

-

No se devenga ISD.

-

El propietario deberá declarar en su IRPF la correspondiente imputación de rentas inmobiliarias, al tratarse de un inmueble urbano no afecto a actividad económica ni arrendado.

Es importante distinguir claramente entre:

-

Donación (transmisión de la propiedad).

-

Cesión gratuita de uso (no hay transmisión, solo disfrute).

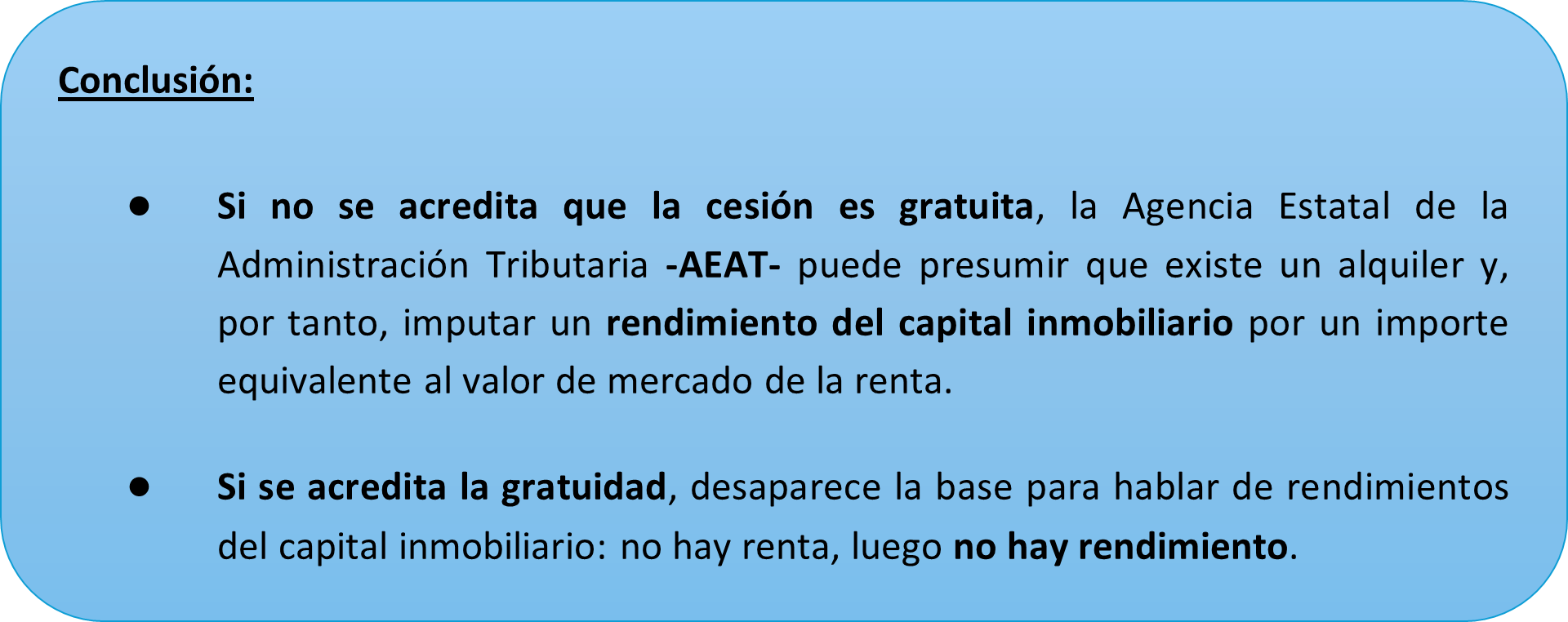

¿Qué ocurre si no se acredita la gratuidad?

Si no se acredita la gratuidad de la cesión, opera la presunción de onerosidad del artículo 6.5 LIRPF, conforme a la cual toda prestación de bienes o servicios se presume retribuida salvo prueba en contrario.

Medios de prueba pueden ser:

-

Contrato de cesión gratuita de uso, firmado entre propietario y familiar, con detalle expreso de inexistencia de renta alguna.

-

Ausencia de transferencias o cargos bancarios que pudieran asimilarse a un alquiler.

-

Empadronamiento del familiar en la vivienda cedida, coherente con el uso residencial gratuito.

-

Comunicaciones escritas o correos que hablen de la cesión sin renta.

-

Declaraciones responsables o pruebas en otros contextos (en procedimientos de familia, ayudas públicas, etc.).

¿Y si solo se realiza una transferencia bancaria?

No toda transferencia bancaria entre cuentas de padres e hijos constituye automáticamente una donación. Para que exista tal calificación deben concurrir los elementos propios del negocio jurídico de donación, entre ellos:

-

La intención de liberalidad

-

Empobrecimiento del donante.

-

Enriquecimiento del donatario.

-

Aceptación.

La valoración de estas circunstancias puede ser objeto de comprobación por la Administración tributaria en función del caso concreto.

La importancia de la planificación y la acumulación de donaciones

Un aspecto que con frecuencia se pasa por alto es la regla de acumulación. Con carácter general, las donaciones realizadas por un mismo donante a un mismo donatario en el plazo de tres años pueden acumularse a efectos del cálculo del impuesto. Esta circunstancia puede afectar tanto al tipo medio aplicable como a los límites de determinadas reducciones autonómicas.

|

Operación |

IRPF padres |

ISD hijo |

Otros aspectos |

|---|---|---|---|

|

Donación de dinero |

No |

Sí |

Requisitos formales y posible acumulación en 3 años |

|

Donación de vivienda |

Posible ganancia patrimonial |

Sí |

Plusvalía municipal |

|

Cesión gratuita de vivienda |

Imputación de renta inmobiliaria |

No |

No hay transmisión de propiedad |

|

Transferencia sin ánimo de liberalidad |

No necesariamente |

No necesariamente |

Análisis del caso concreto |

¿Qué pérdidas pueden computarse en el cálculo del IRPF?

Recientemente, la Dirección General de Tributos (DGT) se ha pronunciado sobre cuándo y como computar una pérdida patrimonial en el IRPF en casos de robo de joyas.

La normativa de IRPF define las ganancias y pérdidas patrimoniales como las variaciones en el valor del patrimonio del contribuyente que se pongan de manifiesto con ocasión de cualquier alteración en su composición.

En el supuesto planteado se produce el robo de una joya y se percibe una indemnización de la compañía aseguradora inferior a su valor.

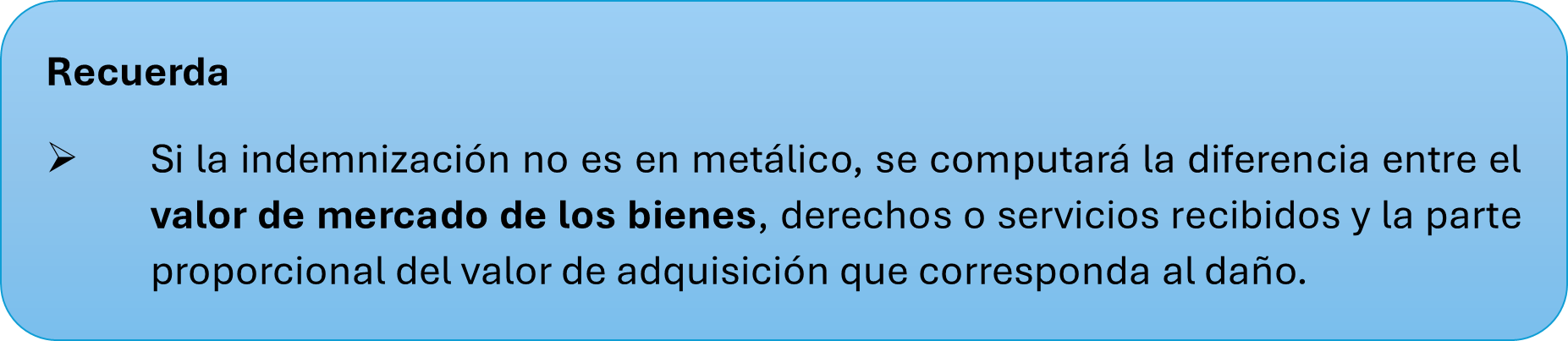

La DGT establece que el robo de la joya constituye una pérdida patrimonial, pero cuando la alteración patrimonial proceda de indemnizaciones o capitales asegurados por pérdidas o siniestros en elementos patrimoniales, se computará como ganancia o pérdida patrimonial la diferencia entre la cantidad percibida y la parte proporcional del valor de adquisición que corresponda al daño.

Por tanto, la pérdida patrimonial se determina por la diferencia entre el valor de adquisición —minorado en el importe correspondiente a la depreciación que pudiera haber experimentado la joya como consecuencia de su uso— y la indemnización percibida de la compañía aseguradora.

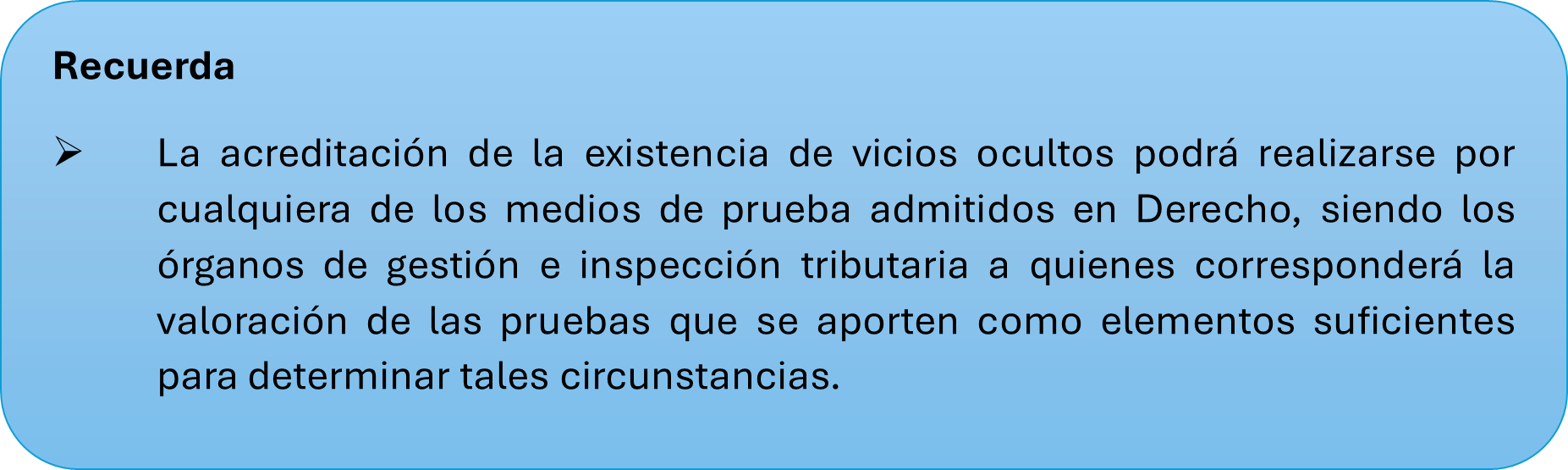

Ahora bien, para que la pérdida patrimonial sea computable, es necesario que esté debidamente justificada.

A este respecto, cabe recordar algunos supuestos de pérdidas patrimoniales que no son computables o deducibles a efectos del Impuesto y son las que a continuación se relacionan:

1. Las no justificadas

Son aquellas de las que no se puede acreditar su existencia o su importe. La carga de la prueba recae sobre el contribuyente. Por ejemplo, si un contribuyente alega haber perdido una cantidad de dinero en efectivo en un robo, pero no puede aportar una denuncia ni ninguna otra prueba que lo demuestre.

En los supuestos de robo o estafa hay que distinguir:

-

Si se desconoce la identidad del autor del robo o estafa: en este caso, pese a constituir una pérdida patrimonial no es posible determinar la existencia de un derecho de crédito en favor del contribuyente estafado contra aquel, por lo que sólo se podrá computar la pérdida una vez acreditado suficientemente el hecho (robo) y la cuantía de lo sustraído.

-

Si se conoce la identidad del estafador: cabe considerar existente un derecho de crédito a favor del contribuyente, será preciso iniciar un proceso judicial, imputándose la pérdida patrimonial al período impositivo en que se cumpla el plazo de un año desde el inicio del procedimiento judicial que tenga por objeto la ejecución del crédito sin que este haya sido satisfecho.

2. Las debidas al consumo

No se produce una pérdida patrimonial cuando se consumen bienes perecederos, ni tampoco respecto a la parte consumida o disminución de valor por el uso de bienes de consumo duradero. Por ejemplo, la pérdida de valor de un coche por su uso diario o la de un electrodoméstico que deja de funcionar y se tira no es computable como tal.

3. Las debidas a transmisiones lucrativas por actos inter vivos o a liberalidades

Las pérdidas patrimoniales derivadas de transmisiones lucrativas inter vivos (como las donaciones) no se computan fiscalmente. Esto se aplica tanto a la "pérdida económica" (el valor total del bien que sale del patrimonio) como a la "pérdida fiscal" (la diferencia negativa entre el valor de adquisición y el de transmisión).

Por ejemplo, Si un padre compró acciones por 20.000 € y años después se las dona a su hijo cuando su valor de mercado es de 15.000 €, la pérdida patrimonial fiscal de 5.000 € no podrá ser computada en la declaración de IRPF del padre.

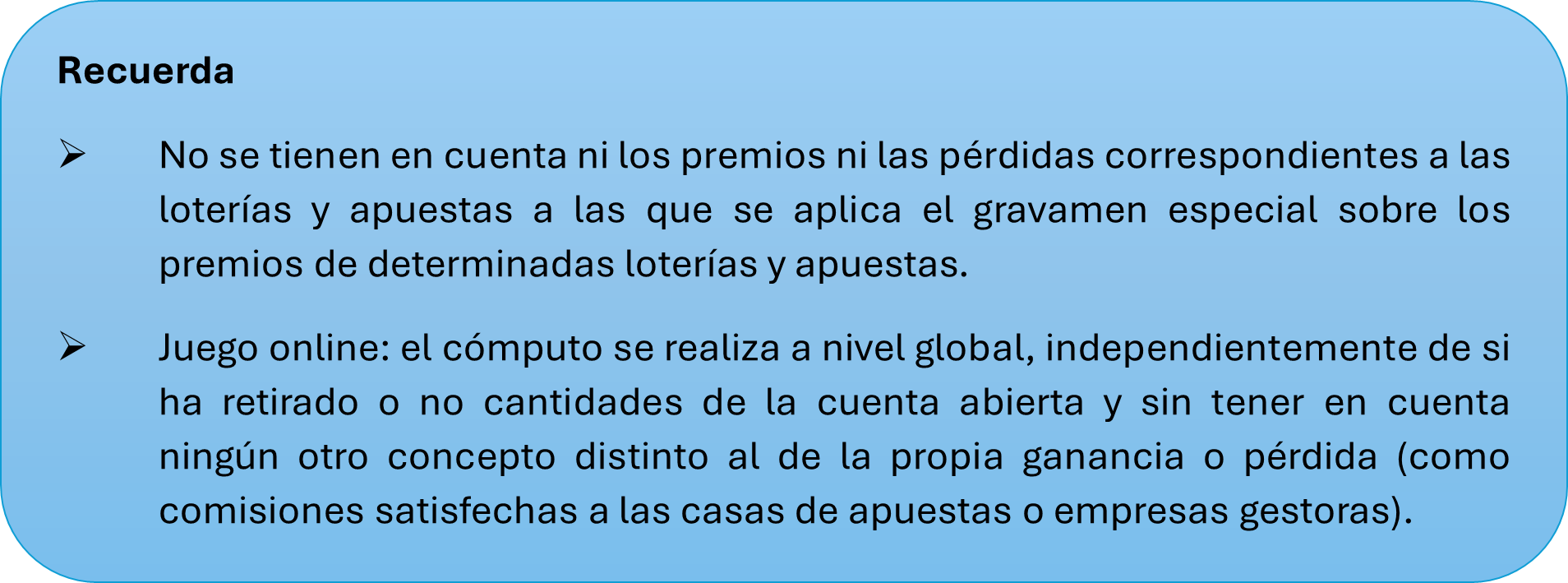

4. Las debidas a pérdidas en el juego

Las pérdidas obtenidas en el juego solo se pueden compensar con las ganancias obtenidas en el juego en el mismo período impositivo. El exceso no se puede compensar con ningún otro tipo de renta. Por ejemplo, si un contribuyente gana 1.000 € en apuestas deportivas pero pierde 1.500 € en el mismo año, solo podrá computar una pérdida de 1.000 € para compensar la ganancia, dejando el saldo neto del juego en cero. Los 500 € de pérdida neta no se pueden deducir de otros rendimientos o ganancias patrimoniales.

5. Las derivadas de transmisiones con recompra

Para evitar que los contribuyentes generen pérdidas artificiales vendiendo y recomprando rápidamente un activo, la ley impide computar la pérdida si se readquieren elementos homogéneos en un plazo determinado.

-

Transmisiones de valores o participaciones admitidos a negociación: No se computa la pérdida si el contribuyente hubiera adquirido valores homogéneos dentro de los dos meses anteriores o posteriores a la transmisión.

-

Transmisiones de valores o participaciones no admitidos a negociación: El plazo se amplía a un año anterior o posterior a la transmisión.

-

Otros elementos patrimoniales: No se computa la pérdida si el transmitente vuelve a adquirir el mismo elemento dentro del año siguiente a la fecha de la transmisión.

En estos casos, la pérdida patrimonial se integrará a medida que se transmitan los nuevos valores o elementos adquiridos.

Territorio Común

Marzo 2026

Hasta el de 2 de marzo

IVA

-

Enero 2026. Autoliquidación: 303

-

Enero 2026. Grupo de entidades, modelo individual: 322

-

Enero 2026. Grupo de entidades, modelo agregado: 353

-

Enero 2026. Operaciones asimiladas a las importaciones: 380

Impuesto sobre Sociedades

-

Entidades cuyo ejercicio coincida con el año natural: opción/renuncia a la opción para el cálculo de los pagos fraccionados sobre la parte de base imponible del período de los tres, nueve u once meses de cada año natural: 036

-

Si el período impositivo no coincide con el año natural, la opción/renuncia por esta modalidad de pagos fraccionados se ejercerá, en los primeros dos meses de cada periodo impositivo o entre el inicio de dicho periodo impositivo y el fin del plazo para efectuar el primer pago fraccionado, si este plazo es inferior a dos meses: 036

Impuestos Medioambientales

-

Enero 2026. Impuesto especial sobre los envases de plástico no reutilizables. Presentación contabilidad y libro registro de existencias

Declaración anual de consumo de energía eléctrica

-

Año 2025: 159

Declaración informativa anual de operaciones realizadas por empresarios o profesionales adheridos al sistema de gestión de cobros a través de tarjetas de crédito o débito

-

Año 2025: 170

Declaración informativa mensual de las operaciones realizadas por los empresarios o profesionales adheridos al sistema de gestión de cobros a través de cualquier tipo de tarjetas y mediante pagos asociados a números de teléfono móvil

-

Enero 2026: 170

Declaración informativa mensual de cuentas en toda clase de instituciones financieras y resumen anual de retenciones e ingresos a cuenta sobre rendimientos del capital mobiliario y rentas obtenidas por la contraprestación derivada de cuentas en toda clase de instituciones financieras

-

Enero 2026: 196

Declaración informativa anual de planes de ahorro a largo plazo

-

Año 2025: 280

Declaración anual de operaciones con terceras personas

-

Año 2025: 347

Autoliquidación de la aportación a realizar por los prestadores del servicio de comunicación audiovisual televisivo y por los prestadores del servicio de intercambio de videos a través de plataforma de ámbito geográfico estatal o superior al de una Comunidad Autónoma

-

Año 2025: 792

Hasta el 12 de marzo

INTRASTAT - Estadística Comercio Intracomunitario

-

Febrero 2026. Obligados a suministrar información estadística

Hasta el 20 de marzo

Renta y Sociedades

Retenciones e ingresos a cuenta de rendimientos del trabajo, actividades económicas, premios y determinadas ganancias patrimoniales e imputaciones de renta, ganancias derivadas de acciones y participaciones de las Instituciones de Inversión Colectiva, rentas de arrendamiento de inmuebles urbanos, capital mobiliario, personas autorizadas y saldos en cuentas y, de rentas de no residentes obtenidas sin establecimiento permanente.

-

Febrero 2026. Grandes empresas: 111, 115, 117, 123, 124, 126, 128, 216, 230

IVA

-

Febrero 2026. Declaración recapitulativa de operaciones intracomunitarias: 349

-

Solicitud de devolución por sujetos pasivos en el régimen simplificado del IVA y que ejerzan la actividad de transporte de viajeros o de mercancías por carretera, por adquirir determinados medios de transporte: 308

Impuesto sobre las Primas de Seguros

-

Febrero 2026: 430

Impuestos Especiales de Fabricación

-

Diciembre 2025. Grandes empresas: 561, 562, 563

-

Febrero 2026: 548, 566, 581

-

Febrero 2026: 573 (Autoliquidación), A24 (Solicitud de devolución)

-

Declaración de operaciones por los destinatarios registrados y representantes fiscales: 510

Impuesto Especial sobre la Electricidad

-

Febrero 2026. Grandes empresas: 560

Impuestos Medioambientales

-

Febrero 2026. Impuesto especial sobre los envases de plástico no reutilizables. Autoliquidación: 592

Impuesto Especial sobre las Transacciones Financieras

-

Febrero 2026: 604

Hasta el 30 de marzo

IVA

-

Febrero 2026. Autoliquidación: 303

-

Febrero 2026. Grupo de entidades, modelo individual: 322

-

Febrero 2026. Grupo de entidades, modelo agregado: 353

-

Febrero 2026. Operaciones asimiladas a las importaciones: 380

Hasta el 31 de marzo

IVA

-

Febrero 2026. Ventanilla única - Régimen de importación: 369

-

Tercer trimestre 2025: solicitud de reembolso en el marco de las relaciones diplomáticas, consulares y de los Organismos Internacionales reconocidos por España: 362

-

Tercer trimestre 2025: solicitud de reembolso de las cuotas tributarias soportadas relativas a la Organización del Tratado del Atlántico Norte, a los Cuarteles Generales Internacionales de dicha Organización y a los Estados parte en dicho Tratado: 364

-

Tercer trimestre 2025: solicitud de reembolso de las cuotas tributarias soportadas por las fuerzas armadas de los Estados miembros de la UE: 381

Impuesto sobre Hidrocarburos

-

Año 2025. Relación anual de destinatarios de productos de la tarifa segunda: 512

-

Año 2025. Relación anual de kilómetros realizados

Impuestos Medioambientales

-

Febrero 2026. Impuesto especial sobre los envases de plástico no reutilizables. Presentación contabilidad y libro registro de existencias

Declaración informativa mensual de las operaciones realizadas por los empresarios o profesionales adheridos al sistema de gestión de cobros a través de cualquier tipo de tarjetas y mediante pagos asociados a números de teléfono móvil

-

Febrero 2026: 170

Declaración informativa de valores, seguros y rentas

-

Año 2025: 189

Declaración informativa mensual de cuentas en toda clase de instituciones financieras y resumen anual de retenciones e ingresos a cuenta sobre rendimientos del capital mobiliario y rentas obtenidas por la contraprestación derivada de cuentas en toda clase de instituciones financieras

-

Febrero 2026: 196

Declaración informativa sobre clientes perceptores de beneficios distribuidos por Instituciones de Inversión Colectiva españolas, así como de aquellos por cuenta de los cuales la entidad comercializadora haya efectuado reembolsos o transmisiones de acciones o participaciones

-

Año 2025: 294

Declaración informativa sobre clientes con posición inversora en Instituciones de Inversión Colectiva españolas, referida a fecha 31 de diciembre del ejercicio, en los supuestos de comercialización transfronteriza de acciones o participaciones en Instituciones de Inversión Colectiva españolas

-

Año 2025: 295

Declaración informativa sobre bienes y derechos en el extranjero

-

Año 2025: 720

Declaración informativa sobre monedas virtuales situadas en el extranjero

-

Año 2025: 721

Canarias

Marzo 2026

Hasta el día 2

Combustibles

430 Autoliquidación del Impuesto sobre combustibles derivados del petróleo

Mes de enero anterior

431Declaración informativa de suministro de gasóleo industrial

Mes de enero anterior

IGIC

412Autoliquidación ocasional

Mes de enero anterior

415 Declaración anual de operaciones con terceras personas

Ejercicio anterior (2025)

416 Declaración anual de operaciones exentas por aplicación del artículo 25 de la Ley 19/1994

Ejercicio anterior (2025)

417 Suministro Inmediato de Información

Mes de enero anterior

418Régimen especial del grupo de entidades - Autoliquidación individual

Mes de enero anterior

419Régimen especial del grupo de entidades - Autoliquidación agregada

Mes de enero anterior

Tabaco

460Autoliquidación

Mes de enero anterior

461Declaración operaciones accesorias al modelo 460

Mes de enero anterior

468Comunicación de los precios medios ponderados de venta real

Mes de enero anterior

Hasta el día 16

Combustibles

434Bonificación del precio de determinados combustibles en las islas no capitalinas

Mes anterior

Hasta el día 20

Juego

042Autoliquidación bingo electrónico

Mes anterior

047Autoliquidación apuestas externas

Mes anterior

Transmisiones patrimoniales y actos jurídicos documentados

610Pago en metálico del impuesto que grava los documentos negociados por Entidades Colaboradoras

Mes anterior

615Pago en metálico del impuesto que grava la emisión de documentos que lleven aparejada acción cambiaria o sean endosables a la orden

Mes anterior

Hasta el día 25

Combustibles

430Autoliquidación del Impuesto sobre combustibles derivados del petróleo

Con domiciliación bancaria: mes anterior

IGIC

412Autoliquidación ocasional

Con domiciliación bancaria: mes anterior

417Suministro Inmediato de Información

Con domiciliación bancaria: mes anterior

419Régimen especial del grupo de entidades - Autoliquidación agregada

Con domiciliación bancaria: mes anterior

Tabaco

460Autoliquidación

Con domiciliación bancaria: mes anterior

Hasta el día 31

AIEM

451Declaración devolución cuotas soportadas

Ejercicio anterior (2025)

452Declaración de entregas de combustibles exentas del impuesto

Ejercicio anterior (2025)

Combustibles

430Autoliquidación del Impuesto sobre combustibles derivados del petróleo

Mes anterior

431Declaración informativa de suministro de gasóleo industrial

Mes anterior

IGIC

412Autoliquidación ocasional

Mes anterior

417Suministro Inmediato de Información

Mes anterior

418Régimen especial del grupo de entidades - Autoliquidación individual

Mes anterior

419Régimen especial del grupo de entidades - Autoliquidación agregada

Mes anterior

Tabaco

460Autoliquidación

Mes anterior

461Declaración operaciones accesorias al modelo 460

Mes anterior

468Comunicación de los precios medios ponderados de venta real

Mes anterior