El pasado 24 de diciembre de 2022 se publicó en el BOE la Ley 31/2022, de 23 de diciembre, de Presupuestos Generales del Estado para el año 2023.

En el ámbito tributario la Ley de Presupuestos incorpora diversas medidas, de entre las que cabe destacar las siguientes:

Impuesto sobre la Renta de las Personas Físicas (Arts. 59 a 67 PLPGE)

Reducción por rendimientos del trabajo (Art. 20 LIRPF)

Se eleva la cuantía de la reducción por obtención de rendimientos del trabajo y el umbral a partir del cual resulta aplicable. Según la redacción anterior, la reducción se aplicaba a contribuyentes con rendimientos netos del trabajo inferiores a 16.825 euros y, a partir de 2023, se aplica a contribuyentes con rendimientos netos del trabajo inferiores a 19.747,5 euros. Del mismo modo, la cuantía de la reducción se eleva de 5.565 a 6.498 euros anuales.

En la siguiente tabla se muestran las modificaciones en los umbrales y cuantía de la deducción:

|

Ejercicio

|

Rendimiento neto positivo

|

Importe de la reducción

|

|

Hasta 2022

|

13.115 euros o menos

|

5.565 euros

|

|

A partir de 2023

|

14.047,5 euros o menos

|

6.498 euros

|

|

Hasta 2022

|

Entre 13.115,1 y 16.825 euros

|

5.565 - [1,5 x (RNT - 13.115)] (*)

|

|

A partir de 2023

|

Entre 14.047,5 y 19.747,50 euros

|

6.498 –[1,14 x (RNT-

14.047,50)]

|

(*) RNT = rendimiento neto del trabajo que será el resultado de minorar el rendimiento íntegro con los gastos previstos en las letras a), b), c), d) y e) del artículo 19.2 de la LIRPF.

Obligación de declarar (Art. 96.3 LIRPF)

Se eleva el umbral inferior de la obligación de declarar de los perceptores de rendimientos del trabajo de 14.000 a 15.000 euros anuales, para contribuyentes con más de un pagador.

Reducción por obtención de rendimientos del trabajo y determinación del tipo de retención sobre los rendimientos del trabajo durante el período impositivo 2018 y 2023 (DA 47ª LIRPF)

En la medida en que la reducción por rendimientos del trabajo incide sobre el cálculo de retención a practicar por el pagador, en la DA 47ª se establece que las retenciones e ingresos a cuenta sobre rendimientos del trabajo que se abonen en enero de 2023 se calcularan conforme a la normativa vigente a 31 de diciembre de 2022. En cuanto a los rendimientos que se satisfagan a partir de febrero de 2023, la retención se calculará ya aplicando la normativa vigente a partir de 2023, siempre que no se trate de rendimientos correspondientes al mes de enero.

Retención sobre los rendimientos del trabajo derivados de la elaboración de obras literarias, artísticas o científicas con cesión del derecho de explotación (Art. 101 LIRPF)

Con carácter general, el porcentaje de retención para este tipo de e rendimientos se mantiene en el 15%, pero se crea un supuesto en el que se aplica un porcentaje de retención minorado del 7%, cuando se cumpla lo siguiente:

-

Que el volumen de tales rendimientos íntegros correspondiente al ejercicio inmediato anterior sea inferior a 15.000 euros

-

y represente más del 75 por ciento de la suma de los rendimientos íntegros de actividades económicas y del trabajo obtenidos por el contribuyente en dicho ejercicio.

Estos porcentajes de retención se reducen en un 60 por ciento cuando los rendimientos obtenidos por el perceptor tengan derecho deducción por rentas obtenidas en Ceuta y Melilla) y, para el ejercicio 2023, también cuando se trate de rendimientos obtenidos por contribuyentes con residencia habitual y efectiva en la Isla de la Palma (dado que también tendrán derecho a esa deducción).

El perceptor de los rendimientos debe comunicar esta circunstancia al pagador y, este último, debe conservar la comunicación recibida.

Reducción aplicable a trabajadores autónomos económicamente dependientes o con único cliente no vinculado (Art. 32.2.1º LIRPF)

Se elevan tanto el importe de la reducción como los umbrales a partir de los cuales resulta aplicable la reducción adicional a la de 2.000 euros contemplada en el art. 32 de la LIRPF. Así, podrán aplicarla contribuyentes con rendimiento neto de hasta 19.747,5 euros (anteriormente este umbral estaba fijado en 14.450 euros) y el importe de la reducción máxima se incrementa de 3.700 a 6.498 euros anuales.

|

Importe de la reducción adicional para trabajadores autónomos económicamente dependientes o con único cliente no vinculado

|

|

Ejercicio

|

Rendimiento neto

|

Importe de la reducción

|

|

Hasta 2022

|

11.250 euros o menos

|

3.700 euros

|

|

A partir de 2023

|

14.047,5 euros o menos

|

6.498 euros

|

|

Hasta 2022

|

Entre 11.250,1 y 14.450 euros

|

3.700 - [1,15625 x (RN - 11.250)] (*)

|

|

A partir de 2023

|

Entre 14.047,50 y 19.747,50

euros

|

6.498 - [1,14 x (RN – 14.047,50)] (*)

|

(*) RN=rendimiento neto de las actividades económicas

Gastos de difícil justificación aplicable a contribuyentes en Estimación Directa Simplificada (Nueva DA 53ª de la LIRPF)

Para el ejercicio 2023 el porcentaje de deducción en concepto de provisiones y gastos de difícil justificación se eleva del 5 al 7 por ciento.

Reducción en 2023 del rendimiento neto calculado por el método de estimación objetiva (DA 54ª LIRPF)

Se eleva al 10 por ciento la reducción general aplicable sobre el rendimiento neto de módulos obtenido en el período impositivo 2023. Esta reducción se aplicará en la forma que se establezca en la Orden por la que se aprueben los signos, índices o módulos para dicho ejercicio.

Límites para la aplicación del método de estimación objetiva en los ejercicios 2016 a 2023 (DT 32ª)

Se prorrogan para el período impositivo 2023 los límites cuantitativos que delimitan el ámbito de aplicación del método de estimación objetiva (excepto actividades agrícolas, ganaderas y forestales, que tienen su propio límite cuantitativo por volumen de ingresos). También se prorrogan los límites para la aplicación del régimen simplificado y el régimen especial de la agricultura, ganadería y pesca, en el IVA.

Plazos de renuncias y revocaciones al método de EO del IRPF y a los regímenes especiales simplificado y de la agricultura, ganadería y pesca del IVA, para el año 2023 (DT 6ª de la LPGE 2023).

Se establece que el plazo de renuncia al método, así como el de revocación de la renuncia que deban surtir efectos para el año 2023, abarca desde el día siguiente a la publicación de la LPGE en el BOE hasta el 31 de enero de 2023.

Asimismo, las renuncias y revocaciones presentadas durante el mes de diciembre de 2022 surtirán efectos, sin perjuicio de que los contribuyentes puedan modificar su opción en el plazo señalado anteriormente.

Retención aplicable a rendimientos procedentes de propiedad intelectual - cualquiera que sea su calificación- (Art. 101.9 LIRPF)

Se establece, con carácter general, el tipo de retención del 15% salvo que resulte de aplicación el tipo del 7% previsto para:

-

RT derivados de elaboración de obras literarias artísticas o científicas (rendimientos < 15.000 euros en el ejercicio anterior que representen más del 75% de la suma de RAE y RT).

-

Rendimientos de actividades profesionales que se establezcan reglamentariamente.

También se aplicará una retención del 7% a los anticipos a cuenta derivados de la cesión de la explotación de derechos de autor que se vayan a devengar a lo largo de varios años.

Aportaciones y contribuciones a sistemas de previsión social (Art 52.1 LIRPF)

Se realizan mejoras técnicas en la regulación del límite de reducción en la base imponible por las aportaciones y contribuciones a sistemas de previsión social:

Límite de reducción (Art. 52.1 LIRPF)

Se mantiene el límite general en la menor de las siguientes cantidades:

La norma establece que este límite de 1.500 euros se incrementa en dos supuestos y son, precisamente, estos casos en los que se han introducido modificaciones:

La aportación del trabajador debe ser por importe igual o inferior al resultado de aplicar a la respectiva contribución empresarial el coeficiente que resulte del siguiente cuadro:

|

Cuadro vigente hasta 31-12-2022

|

|

Cuadro vigente a partir 1-1-2023

|

|

Importe anual de la contribución (en euros)

|

Coeficiente

|

|

Importe anual de la contribución (en euros)

|

Coeficiente

|

|

Igual o inferior a 500.

|

2,5

|

|

Igual o inferior a 500. Aportación máxima del trabajador Igual o inferior a 500.

|

2,5 X CE

|

|

Entre 500,01 y

1.000.

|

2

|

|

Entre 500,01 y

1.500.

|

1.250 euros + (2,25 X

(CE – 500))

|

|

Entre 1.000,01 y

1.500

|

1,5

|

|

|

|

|

Más de 1.500

|

1

|

|

Más de 1.500 euros.

|

1

|

Esta modificación se introduce para garantizar que las aportaciones máximas que pueda realizar un trabajador por cuenta ajena al mismo instrumento de previsión social al que se han realizado contribuciones por parte del empresario no experimenten caída alguna por el incremento de las contribuciones empresariales.

Se modifica la redacción para corregir una remisión que contiene la normativa, referida únicamente a los planes de empleo simplificados de trabajadores por cuenta propia o autónomos, y que podría inducir a error, pues debe hacerlo diferenciando los planes sectoriales y los citados planes de empleo simplificados, mejorando de esta forma la seguridad jurídica.

En consonancia con lo anterior, se modifica la disposición adicional decimosexta de la LIRPF, en relación con el límite financiero previsto para dichas aportaciones y contribuciones.

También en la misma línea se introducen las modificaciones oportunas en la Ley de Regulación de los Planes y Fondos de Pensiones, aprobado por el Real Decreto Legislativo 1/2002, de 29 de noviembre (Disposición final décima primera de la LPGE modifica la letra a) del apartado 3 del artículo 5 del texto refundido de la Ley de Regulación de los Planes y Fondos de Pensiones).

Gravamen del ahorro (Arts. 66, 76 y 93.2.e), 2º LIRPF)

Se incrementa la tributación de las rentas del ahorro en el último tramo de la escala vigente, las cuales pasarán a tributar al 27% (actualmente tributan al 26%). Adicionalmente, se crea un nuevo tramo en el que las rentas a partir de 300.000 euros tributarán al 28%.

Tipos de gravamen del ahorro con la anterior redacción:

|

Base liquidable del ahorro

Hasta euros

|

Cuota íntegra – Euros

|

Resto base liquidable del ahorro Hasta euros

|

Tipo aplicable

Porcentaje

|

|

0

|

0

|

6.000

|

19

|

|

6.000,00

|

1.140

|

44.000

|

21

|

|

50.000,00

|

10.380

|

150.000

|

23

|

|

200.000,00

|

44.880

|

(En adelante)

|

26

|

Tipos de gravamen del ahorro previstos en la LPGE:

|

Base liquidable del ahorro

Hasta euros

|

Cuota íntegra – Euros

|

Resto base liquidable del ahorro Hasta euros

|

Tipo aplicable

Porcentaje

|

|

0

|

0

|

6.000

|

19

|

|

6.000,00

|

1.140

|

44.000

|

21

|

|

50.000,00

|

10.380

|

150.000

|

23

|

|

200.000,00

|

44.880

|

100.000

|

27

|

|

300.000,00

|

71.880

|

En adelante

|

28

|

En este sentido, se modifican las escalas previstas para determinar la cuota íntegra estatal y autonómica, así como la aplicable a residentes en paraísos fiscales (que tengan la condición de contribuyentes) y a los residentes en el extranjero que sean contribuyentes por su condición de miembros de misiones diplomáticas, oficinas consulares, etc. También se modifica la escala aplicable a los trabajadores desplazados a territorio español que tributen por el régimen especial del art. 93 de la LIRPF.

Deducción por maternidad (Art. 81 LIRPF)

Se amplían los supuestos que dan derecho a la aplicación de la deducción a situaciones no contempladas con la normativa vigente. Según la redacción anterior, se aplica a la deducción a mujeres con hijos menores de tres años con derecho a la aplicación del mínimo por descendiente, que realicen actividad por cuenta propia o ajena y estén dadas de alta en el régimen correspondiente de la SS o mutualidad.

Pues bien, a partir de 2023, la deducción se aplicará a mujeres con hijos menores de tres años con derecho a la aplicación del mínimo por descendiente que se encuentren en alguna de las siguientes situaciones:

-

Que en el momento del nacimiento del menor perciban prestaciones contributivas o asistenciales del sistema de protección de desempleo.

-

Que en el momento del nacimiento del menor estén dadas de alta en el régimen correspondiente de la Seguridad Social o mutualidad.

-

Que no estén dadas de alta en el momento del nacimiento del menor, pero se den de alta en cualquier momento posterior en el régimen correspondiente de la Seguridad Social o mutualidad, con un periodo mínimo de 30 días cotizados. (En estos casos la deducción comenzará a aplicarse cuando se produzca el alta en la seguridad social y se ostenten los 30 días cotizados).

La cuantía de la deducción se mantiene, con carácter general, en 1.200 euros anuales por cada hijo menor de 3 años.

Se mantiene el incremento de 1.000 euros en los casos en que se satisfagan gastos de custodia del hijo en guarderías o centros de educación infantil.

La deducción se calcula de forma proporcional al número de meses del periodo impositivo en que se cumplan los requisitos y la mujer tenga derecho a la aplicación del mínimo por descendiente, siempre y cuando ninguno de los progenitores perciba por dicho descendiente la ayuda para la infancia prevista en la Ley 19/2021.

Cuando tenga derecho a la deducción en relación con ese descendiente por haberse dado de alta en la Seguridad social o mutualidad con posterioridad al nacimiento del menor, la deducción correspondiente al mes en el que se cumpla el período de cotización de 30 días al que se refiere el apartado 1 anterior, se incrementará en 150 euros.

*Téngase en cuenta que el RD-l 20/2022, de 27 de diciembre, de medidas de respuesta a las consecuencias económicas y sociales de la Guerra de Ucrania y de apoyo a la reconstrucción de la Isla de La Palma y otras situaciones de vulnerabilidad, ha añadido una nueva disposición transitoria trigésimo séptima a la LIRPF para aclarar que cuando en el período impositivo 2022 se hubiera tenido derecho a la deducción por maternidad y al complemento de ayuda para la infancia previsto en la Ley 19/2021 en relación con el mismo descendiente, se podrá seguir practicando la deducción por maternidad a partir de 1 de enero de 2023, aun cuando alguno de los progenitores tuviera derecho al citado complemento respecto de dicho descendiente, siempre que se cumplan el resto de los requisitos establecidos en la normativa vigente a partir de 1 de enero de 2023.

Imputación de rentas inmobiliarias durante 2023 (Nueva DA 55ª LIRPF)

Durante el ejercicio 2023, podrán seguir aplicando el porcentaje de imputación del 1,1 por ciento en el caso de inmuebles localizados en municipios en los que los valores catastrales hayan sido revisados, modificados o determinados mediante un procedimiento de valoración colectiva de carácter general, de conformidad con la normativa catastral, siempre que hubieran entrado en vigor a partir de 1 de enero de 2012.

Es decir, se amplía un año más la aplicación de dicho porcentaje de imputación con respecto a la normativa vigente, que se aplica a valores revisados que hayan entrado en vigor en el período impositivo o en el plazo de los diez períodos impositivos anteriores. De esta manera, se evita una mayor tributación en 2023 en caso de inmuebles cuyo último periodo de imputación al 1,1 por ciento hubiera sido 2022 y que en 2023 hubieran pasado a imputarse al 2%.

Deducción por residencial habitual y efectiva en la isla de La Palma durante los períodos impositivos 2022 y 2023 (Nueva DA 53ª LIRPF)

Con efectos desde 1 de enero de 2023 y vigencia indefinida, se crea una deducción por rentas obtenidas en la Isla de la Palma (por asimilación a la deducción prevista en el art.

68.4.1º de la LIRPF - Deducción por rentas obtenidas en Ceuta o Melilla, aplicable a contribuyentes residentes en dichos territorios).

La deducción será del 60% de la parte de la cuota íntegra (estatal + autonómica) correspondientes a las rentas computadas para determinar la base liquidable que hubieran sido obtenidas en la Isla de La Palma. La deducción será aplicable por:

-

Contribuyentes que tengan residencia habitual en la Isla de La Palma.

-

También será de aplicación a contribuyentes que mantenga la residencia durante 3 años o más, en los periodos impositivos iniciados con posterioridad a dicho plazo, por las rentas obtenidas fuera del territorio de la Isla de La Palma, cuando 1/3 parte del patrimonio neto esté situado en dicho territorio. En este caso, la cuantía máxima con derecho a deducción será el importe neto de rendimientos y ganancias patrimoniales obtenidos en dicho territorio.

Impuesto sobre Sociedades (Art. 68 y 69 PLPGE)

Tipo de gravamen (Art. 29.1 LIS)

Con efectos para ejercicios iniciados a partir de 1 de enero de 2023 y vigencia indefinida se introduce un tipo de gravamen reducido del 23 por 100 para entidades cuyo importe neto de la cifra de negocios en el ejercicio anterior sea inferior a 1 millón de euros.

Este tipo de gravamen reducido no será de aplicación en los ejercicios en que la entidad tenga la consideración de sociedad patrimonial.

Amortización acelerada de determinados vehículos (Art. DA 19ª LIS)

Las inversiones en vehículos nuevos de las tipologías FCV y FCHV, BEV, REEV y PHEV, afectos a actividades económicas y que entren en funcionamiento en los periodos impositivos que se inicien en los años 2023, 2024 y 2025, podrán amortizarse en función del coeficiente que resulte de multiplicar por 2 el coeficiente de amortización lineal máximo previsto en las tablas de amortización.

Los vehículos a los que son de aplicación esta amortización acelerada son los siguientes:

FCV (Fuel Cell Vehicle): vehículo eléctrico de pila de combustible

FCHV (Fuel Cell Hybrid Vehicle): vehículo híbrido de pila de combustible BEV (Battery Electric Vehicle) - vehículo eléctrico a batería

PHEV: Plug-in Hybrid Electric Vehicle: vehículo híbrido eléctrico enchufable

Impuestos Locales (Arts. 70 a 71 PLPGE)

Impuesto sobre Actividades Económicas (IAE) (Art. 70 LPGE)

Se introducen las siguientes modificaciones y novedades en el cuadro de tarifas del Impuesto sobre Actividades Económicas:

Sección Primera:

-

Grupo 761. Servicios telefónicos: se adapta la tributación del sector de la telefonía al contenido de la sentencia del Tribunal Supremo 996/2022, de 14 de julio de 2022, en la que, en aplicación del Derecho de la Unión Europea, se considera injustificada la mayor tributación por dicho impuesto de la telefonía móvil en relación con la telefonía fija.Cuota mínima municipal de: Por cada 1.000 abonados o fracción: 62,20 euros. Cuota provincial de: Por cada 1.000 abonados o fracción: 137,48 euros.

Cuota nacional de: Por cada 1.000 abonados o fracción: 137,48 euros. Epígrafe 761.2. Servicio de telefonía móvil.

Cuota nacional de: Por cada 1.000 abonados o fracción: 137,48 euros.

-

Grupo 848. Servicios de oficina flexible, “coworking” y centros de negocios: Se añade un nuevo grupo 848 con el fin de clasificar de forma específica los servicios prestados por las oficinas flexibles, “coworking” y centros de negocios que ofrecen a sus clientes (empresas y profesionales) la infraestructura necesaria para desarrollar su actividad: espacios de trabajo, oficinas y salas de reuniones, de formación o de conferencias completamente equipadas, eventos, puestos de trabajo flexibles o fijos, servicio de comunicaciones, videoconferencia y conexión a Internet, oficinas virtuales, gestión de documentaciones y correspondencia, servicios de secretariado, “catering”, ofimática, etc.

«Grupo 848. Servicios de oficina flexible, “coworking” y centros de negocios. Cuota mínima municipal de: 202 euros.

Cuota provincial de: 20.000 euros. Cuota nacional de: 35.000 euros.

Sección Segunda:

-

Grupo 864. Escritores y guionistas: se crea un nuevo grupo para clasificar de forma específica la actividad ejercida por los escritores y guionistas.

Cuota de: 115 euros.

-

Grupo 869. Otros profesionales relacionados con las actividades artísticas y culturales distintas de las clasificadas en la sección tercera: Se añade este nuevo grupo para distinguirlo del resto de profesionales del sector.

Cuota de: 115 euros.

-

Grupo 889. Guías de montaña: Se crea este nuevo grupo para incorporar de manera expresa a los guías de montaña, con el fin de otorgar mayor seguridad jurídica a la clasificación de esta actividad.

Cuota de: 126 euros.

Sección Tercera:

-

Grupo 034: Compositores, letristas, arreglistas y adaptadores musicales: se crea este nuevo grupo en la sección tercera al objeto de clasificar de forma específica a este tipo de profesionales.

Cuota de: 100 euros.

Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana (IIVTNU) (Art. 71 LPGE)

Cumpliendo con la habilitación prevista en la propia normativa del impuesto, se actualizan los importes de los coeficientes máximos previstos a aplicar al valor de los terrenos en función del periodo de generación del incremento de valor, para la determinación de la base imponible del Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana, contenidos en el artículo 107 del texto refundido de la Ley Reguladora de Haciendas Locales.

A continuación, se detallan los nuevos coeficientes para 2023 y su comparativa con los coeficientes aplicables en 2022.

|

Periodo de generación

|

Coeficiente 2022

|

Coeficiente 2023

|

% Variación

|

|

Inferior a 1 año

|

0,14

|

0,15

|

7 %

|

|

1 año

|

0,13

|

0,15

|

15 %

|

|

2 años

|

0,15

|

0,14

|

-7 %

|

|

3 años

|

0,16

|

0,15

|

-6 %

|

|

4 años

|

0,17

|

0,17

|

0%

|

|

5 años

|

0,17

|

0,18

|

6%

|

|

6 años

|

0,16

|

0,19

|

19%

|

|

7 años

|

0,12

|

0,18

|

50%

|

|

8 años

|

0,10

|

0,15

|

50%

|

|

9 años

|

0,09

|

0,12

|

33%

|

|

10 años

|

0,08

|

0,10

|

25%

|

|

11 años

|

0,08

|

0,09

|

13%

|

|

12 años

|

0,08

|

0,09

|

13%

|

|

13 años

|

0,08

|

0,09

|

13%

|

|

14 años

|

0,10

|

0,09

|

-10%

|

|

15 años

|

0,12

|

0,10

|

-17%

|

|

16 años

|

0,16

|

0,13

|

-19%

|

|

17 años

|

0,20

|

0,17

|

-15%

|

|

18 años

|

0,26

|

0,23

|

-12%

|

|

19 años

|

0,36

|

0,29

|

-19%

|

|

Igual o superior a 20 años

|

0,45

|

0,45

|

0%

|

De la comparativa realizada nos encontramos con incrementos en los coeficientes del 50% (para inmuebles con antigüedad entre 7 y 8 años) y decrementos de hasta el 19% en inmuebles con antigüedad entre 19 y 14 años. Resulta sorprendente que se produzcan este tipo de fluctuaciones en ciertos tramos de antigüedad, teniendo en cuenta que se actualizando coeficientes que fueron establecidos hace menos de un año por el Real Decreto RDL 26/2021 del 8 de noviembre, por el que se adapta el texto refundido de la Ley Reguladora de las Haciendas Locales, aprobado por el Real Decreto Legislativo 2/2004, de 5 de marzo, a la reciente jurisprudencia del Tribunal Constitucional respecto del Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana.

Impuesto sobre el Valor Añadido (Arts. 72 a 79, DT 5ª y DT 6ª LPGE)

Operaciones asimiladas a las adquisiciones intracomunitarias de bienes (Art. 16 LIVA)

En este precepto, se incluye en una letra b) del apartado 3º como un caso de operaciones asimiladas, la afectación realizada por las Fuerzas Armadas de cualquier Estado miembro para uso de dichas fuerzas o del personal civil a su servicio, en la medida que dichas fuerzas se encuentren afectadas a un esfuerzo de defensa realizado en el marco de una actividad de la Unión Europea y en el ámbito de su política común de seguridad y defensa.

Exenciones en las operaciones asimiladas a las exportaciones (Artículo 22 LIVA)

En su apartado diez se añade en una letra b) en la que se consideran exentas las entregas de bienes y prestaciones de servicios efectuadas para las Fuerzas Armadas de cualquier Estado miembro distinto de España, para uso de dichas fuerzas o del personal civil a su servicio, o para el abastecimiento de sus comedores o cantinas.

Por otro lado, en el apartado once se añaden también como exentas en una letra b) las entregas de bienes y las prestaciones de servicios efectuadas con destino a otro Estado miembro y para las Fuerzas Armadas de cualquier Estado miembro distinto del propio Estado miembro de destino, para uso de dichas fuerzas o del personal civil a su servicio, o para el abastecimiento de sus comedores o cantinas.

En los dos supuestos anteriores se debe cumplir el requisito de que dichas fuerzas estén afectadas a un esfuerzo de defensa realizado para llevar a cabo una actividad de la Unión en el ámbito de la política común de seguridad y defensa.

Importaciones de bienes destinados a la Organización del Tratado del Atlántico Norte y las Fuerzas Armadas de ámbito de la política común de seguridad y defensa europeos (Art. 62 LIVA)

Se modifica el propio título del artículo 62 y se añade en una letra b) que estarán exentas del Impuesto las importaciones de bienes efectuadas por las fuerzas armadas de cualquier Estado miembro distinto de España, para uso de dichas fuerzas o del personal civil a su servicio, o para el abastecimiento de sus comedores o cantinas, siempre que dichas fuerzas estén afectadas a un esfuerzo de defensa realizado para llevar a cabo una actividad de la Unión en el ámbito de la política común de seguridad y defensa.

Lugar de realización de las prestaciones de servicios. Reglas especiales (Art. 70. Dos LIVA)

Se da una nueva redacción a la denominada regla de “uso efectivo” desapareciendo la posibilidad de aplicarla en los supuestos de destinatarios empresarios o profesionales, actuando como tales, a los servicios de intermediación, telecomunicaciones, prestados por vía electrónica, radiodifusión y televisión, a los que actualmente resulta de aplicación. Sí resultará de aplicación a los servicios financieros, de seguro, reaseguro y capitalización, así como al arrendamiento de medios de transporte.

En el caso de que los destinatarios de los servicios sean consumidores finales (no tengan la condición de empresarios o profesionales actuando como tales) se seguirá aplicando a los supuestos del artículo 69. Dos LIVA (prestaciones de servicios intangibles) y, además, a los supuestos de arrendamiento de medios de transporte.

Concepto de importación de bienes (Art. 18 LIVA)

Se introducen algunas modificaciones terminológicas, sustituyendo los términos áreas por situaciones y abandono de los regímenes por ultimación de los regímenes. Se añade un último párrafo al apartado segundo, según el cual, no constituirá una importación el cese de las situaciones referidas en el artículo 23 LIVA o la ultimación de los regímenes del artículo 24 LIVA cuando suponga un fletamento o arrendamiento de buques o aeronaves, o bien, un arrendamiento de los objetos que incorporen los anteriores y les resulte de aplicación las exenciones del artículo 22, apartados uno, dos, cuatro y cinco de la LIVA.

Se añade un apartado tres en el que se regula que la vinculación de las mercancías importadas a los denominados regímenes de depósito distinto del aduanero se referirá exclusivamente a las indicadas en el artículo 65 de la LIVA. Añadiendo, además, que una vez ultimado este régimen respecto a estos bienes previamente importados sobre los que se ha aplicado la exención, dará lugar al devengo del hecho imponible de importación.

Operaciones asimiladas a las importaciones de bienes (Art. 19 LIVA)

En este caso, las modificaciones proyectadas en el contenido de este precepto son estrictamente terminológicas.

Exenciones en las exportaciones de bienes (Art. 21 LIVA)

En su apartado 3º y, en relación con las exenciones de operaciones de prestaciones de servicios que consistan en trabajos realizados sobre bienes muebles adquiridos o importados para ser objeto de dichos trabajos en el territorio de aplicación del IVA y, seguidamente expedidos o trasportados fuera de la Comunidad, se añade un supuesto más al que resultaría de aplicación la exención cuando ese transporte fuera de la Comunidad se realice por persona distinta de los ya previstos (quien ha efectuado esos trabajos o el destinatario de los mismos no establecido) y que ostente la condición de exportador de acuerdo con la normativa aduanera.

Se incorpora un nuevo apartado 7º en el que se regula la exención en las entregas de bienes expedidos o transportados fuera de la Comunidad por quien ostente la condición de exportador, de acuerdo con la normativa aduanera, distinto del transmitente o el adquirente no establecido en el territorio de aplicación del impuesto, o por un tercero que actúe en nombre y por cuenta de este.

Exenciones en las operaciones asimiladas a las exportaciones (Art. 22 LIVA)

Se modifica el apartado siete relacionado con determinadas prestaciones de servicios realizadas para atender las necesidades de buques y aeronaves, incluyendo como requisito que los destinatarios de dichos servicios deberán ser los titulares de la explotación de los buques, a las compañías o entidades públicas que utilicen las aeronaves.

En cualquier caso, estarán exentos los servicios de carga, estiba, descarga, desestiba y transbordo, que tienen que ver con las necesidades de cargamento de los buques referidos en el apartado uno del artículo 22 de la LIVA, siempre que se presten por profesionales estibadores, en nombre propio, a favor de empresas estibadoras y utilizados por éstas en los servicios prestados a su vez a los titulares de la explotación de los buques.

Se incluye un nuevo apartado dieciséis en el que se indica expresamente que las exenciones reguladas en este artículo 22 de la LIVA no se aplicarán a las operaciones exentas por la aplicación de los artículos 20, 20 bis, 21 y 25 de la LIVA.

Exenciones relativas a las situaciones de depósito temporal y otras situaciones (Art. 23 LIVA)

Además de la modificación del propio título del precepto, la principal novedad consiste, en que desaparece de su redacción las referencias a zonas o depósito francos y bienes conducidos a aduana. De esta manera la exención contemplada en su apartado Uno. 1º se aplicará a las entregas de bienes que se encuentren en situación de depósito temporal, así como las prestaciones de servicios relacionadas directamente con las entregas de bienes anteriores y las realizadas mientras los bienes se mantengan en dicha situación.

Relacionado con lo anterior, se incluyen cambios técnicos como consecuencia del cambio de redacción indicado en el párrafo anterior. Hay que destacar, que en su apartado Cuatro se extiende la no aplicación de la exención regulada en este artículo 22 de la LIVA, además de a las operaciones exentas del artículo 20, también a las de los artículos 21 y 22 de la LIVA.

Exenciones relativas a regímenes aduaneros y fiscales (Art. 24 LIVA)

La modificación de este precepto consiste en incluir en su ámbito de aplicación las entregas de bienes destinados a ser vinculados, así como, los que estén ya vinculados al régimen de zona franca y, también, las prestaciones de servicios relacionadas directamente con las importaciones de bienes que se vinculen al mencionado régimen.

Se añade un nuevo apartado cuatro en el que se establece que las exenciones relativas a los regímenes aduaneros y fiscales están condicionadas, en todo caso, a que los bienes a que se refieren no sean utilizados ni destinados a su consumo final durante la vigencia de estos, sin perjuicio de los bienes incorporados a los procesos de transformación que se realicen al amparo de los regímenes aduanero y fiscal de perfeccionamiento activo.

Base imponible. Importaciones (Art. 83 LIVA)

Se introduce una modificación en el apartado dos del artículo 83 de la LIVA estableciéndose una nueva regla especial 3ª de cuantificación de la base imponible referida a las operaciones de importación del artículo 18 de la LIVA a las que hubiera resultado de aplicación las exenciones de los artículos 23 o 24 de la LIVA. En estos casos, a la contraprestación de estos servicios habrá que adicionar:

-

Los impuestos, derechos, exacciones y demás gravámenes que se devenguen fuera del territorio de aplicación del impuesto, así como los que se devenguen con motivo de la importación, con excepción del IVA.

-

Los gastos accesorios, como las comisiones y los gastos de embalaje, transporte y seguro que se produzcan hasta el primer lugar de destino de los bienes en el interior de la Comunidad.

-

O en su caso, el valor a la contraprestación de la última entrega realizada durante la vigencia de dichos regímenes aduaneros o fiscales, o durante la permanencia de los bienes en las situaciones reguladas en dicho precepto.

En la regla especial 4ª para determinar la base imponible de los bienes que abandonen el régimen de depósito distinto al aduanero, se añade cuando en este caso no determine el hecho imponible importación en virtud del artículo 18.Tres LIVA, sino una operación asimilada a la importación del artículo 19.5º LIVA.

Liquidación del impuesto (Art. 167 LIVA)

Se añade en su apartado dos referido a la liquidación de las operaciones de importación un último párrafo que viene a establecer una nueva regla para su liquidación. Así, cuando la declaración aduanera se presente en otro Estado miembro conforme a lo previsto en el artículo 179 del código aduanero de la Unión, la Administración liquidará el impuesto con base en la información recibida de la aduana del Estado miembro donde se haya presentado la declaración.

Liquidación del Impuesto en los casos comprendidos en el artículo 19, número 5º, párrafo segundo de la LIVA (apartado Sexto. Anexo LIVA).

Las modificaciones introducidas en este precepto son estrictamente terminológicas.

Sujetos pasivos (Art. 84 LIVA)

Se modifica este precepto con la finalidad de incluir en él los supuestos en los que resulta de aplicación la regla de la inversión del sujeto pasivo.

En primer lugar, nos referiremos a los supuestos en los que se excluye la aplicación de esta regla en las operaciones efectuadas por personas o entidades no establecidos:

-

En el apartado Uno. 2º. a) c`) se añade como supuesto excluido a las entregas de bienes exentas del impuesto por aplicación del artículo 20. bis de la LIVA, es decir, la exención en entregas de bienes facilitadas a través de un interfaz digital.

-

Se añade en el apartado Uno. 2º. a) dos nuevos apartados d`) y e`) que añaden dos nuevos supuestos de exclusión de la regla de inversión del sujeto pasivo, en concreto, (i) las operaciones de prestaciones de servicios de arrendamiento de bienes inmuebles que estén sujetas y no exentas del Impuesto y (ii) las prestaciones de servicios de intermediación en el arrendamiento de bienes inmuebles.

En los casos descritos anteriormente, quien preste el servicio seguirá manteniendo su condición de sujeto pasivo del IVA.

Esta modificación normativa viene motivada esencialmente para facilitar el acceso al régimen general de deducción y devolución del impuesto, así como garantizar la recaudación y simplificar las cargas administrativas.

En segundo lugar, indicamos los supuestos en los que se añade un nuevo supuesto de aplicación de la regla de inversión del sujeto pasivo:

-

Se añade en el apartado Uno. 2º. c) las operaciones de entregas de desechos, desperdicios o recortes de plástico y las entregas de desperdicios o artículos inservibles de trapos, cordeles, cuerdas o cordajes.

Desperdicios o desechos de fundición, de hierro o acero, chatarra o lingotes de chatarra de hierro o acero, desperdicios o desechos de metales no férricos o sus aleaciones, escorias, cenizas y residuos de la industria que contengan metales o sus aleaciones. (Apartado séptimo del Anexo LIVA)

En este apartado séptimo del Anexo se añaden dos nuevos códigos NCE con su respectiva designación de la mercancía, en concreto:

|

Cód. NCE

|

Designación de la mercancía

|

|

3915

|

Desechos, desperdicios y recortes, de plástico

|

|

6310

|

Trapos, cordeles, cuerdas y cordajes, de materia textil, en desperdicios o en artículos inservibles.

|

Lugar de realización de las entregas de bienes (Art. 68 LIVA)

Se realiza una modificación técnica en el apartado cuatro de este precepto despareciendo de su primer párrafo la referencia a que se cumpla o no se cumpla el límite cuantitativo de las ventas a distancia regulado en el artículo 73 de la LIVA. Con lo cual, en el caso de ventas a distancia intracomunitarias distintas de la reguladas en la letra b) del apartado Tres del artículo 68 de la LIVA, no se entenderán realizadas las entregas de bienes en el territorio español de aplicación del IVA cuando la expedición o transporte se inicie en dicho territorio con destino a otro Estado miembro de llegada de esa expedición o transporte al cliente final.

Esta regla facilita la tributación en origen de los empresarios o profesionales que realizan excepcionalmente este tipo de operaciones de comercio electrónico.

Límite cuantitativo aplicable a las ventas a distancia intracomunitarias de bienes a que se refiere el artículo 68. Tres. a) y b) de esta Ley, y a las prestaciones de servicios a que se refiere el artículo 70.Uno. 4º y 8º de esta Ley (Art. 73 LIVA)

En coordinación con la modificación anteriormente expuesta del artículo 68, se adapta este precepto para excluir de la aplicación del límite de los 10.000 euros a las ventas a distancia intracomunitarias de bienes, efectuadas, total o parcialmente, desde un Estado miembro distinto del de establecimiento.

Con esta medida se pretende que el proveedor en este tipo de operaciones esté establecido sólo en un Estado miembro y los bienes objeto de estas ventas a distancia intracomunitarias se envíen exclusivamente desde ese Estado del establecimiento.

Modificación de la base imponible (Art. 80 LIVA)

La jurisprudencia del Tribunal Superior de Justicia de la Unión Europea había ya puesto en tela de juicio determinados requisitos exigidos por la legislación interna de los Estados miembros para la modificación de la base imponible en los supuestos de impagos, ya fueran créditos incobrables o concursales. Con esta proyectada modificación se pretende suavizar algunos de los requisitos contenidos en este artículo 80. apartados cuatro y cinco. Así:

-

Se reduce el importe mínimo a partir del cual es posible la modificación de la base imponible que pasa de 300 € a 50 €, modificándose el apartado cuatro. A). 3ª.

-

Dejará de ser considerado como medio exclusivo para instar el pago al deudor el del requerimiento notarial, añadiéndose, que podrá instarse por cualquier otro medio que acredite fehacientemente la reclamación del cobro a aquel, modificándose el apartado cuatro. A) 4ª. Además, para las operaciones a plazo bastará con instar el cobro de uno de ellos por cualquiera de estos medios.

-

Se ampliará el plazo previsto para poder llevar a cabo la emisión de la factura rectificativa que pasará de 3 a 6 meses siguientes a la finalización del período de seis meses o un año desde el devengo del impuesto repercutido, modificándose los párrafos primero y segundo del apartado Cuatro. B).

-

Se incluirá un nuevo párrafo en el apartado cinco 2ª en relación con los créditos concursales cuando el destinatario de las operaciones no esté establecido en el territorio de aplicación del impuesto ni en Canarias, Ceuta o Melilla, permitiéndose la modificación de la base imponible del sujeto pasivo, según se regula en el artículo 80. Tres LIVA, en los supuestos de créditos incobrables como consecuencia de un proceso de insolvencia declarado por un órgano jurisdiccional de otro Estado miembro cuando se trate de procedimientos de insolvencia a los que resulte de aplicación el Reglamento (UE) 2015/848 del Parlamento Europeo y del Consejo, de 20 de mayo de 2015, sobre procedimientos de insolvencia.

Plazo para la modificación de la base imponible del Impuesto sobre el Valor Añadido por créditos incobrables (DT 5ª LPGE 2023)

Este régimen transitorio se prevé en coordinación con la modificación del plazo para la emisión de la factura rectificativa expuesto anteriormente.

Así, en los supuestos de créditos incobrables que a la entrada en vigor de la LPGE 2023, no se hubiera cumplido el plazo de los tres meses para la emisión de la factura rectificativa actualmente vigentes, pasará a ser de seis meses desde la finalización del plazo de seis meses o un año desde el devengo del impuesto repercutido.

Cuando en estas situaciones de créditos incobrables resultara de aplicación el criterio de caja, la modificación de la base imponible se podrá realizar en los seis meses siguientes a partir de la fecha límite del 31 de diciembre del año inmediato posterior a aquel en que se haya hecho la operación.

Tipos impositivos reducidos (Art. 91 LIVA)

Se suprime la letra b) del número 6.º del apartado Uno.1 y se añade un nuevo número

7.º al apartado Dos.1 del artículo 91 de la LIVA, con la finalidad de pasar a aplicarse en lugar del tipo impositivo del 10 por ciento, el 4 por ciento a las entregas de compresas, tampones, protegeslips, preservativos y otros anticonceptivos no medicinales.

Límites para la aplicación del régimen simplificado y del régimen especial de la agricultura, ganadería y pesca en los ejercicios 2016 a 2023. (Disposición transitoria decimotercera LIVA)

Se modifica esta disposición para extender al ejercicio 2023 las magnitudes de los límites de aplicación de estos regímenes especiales actualmente vigentes, de 150.000 euros de volumen de ingresos del año anterior para el régimen simplificado y 250.000 euros para el régimen especial de agricultura, ganadería pesca, referido al total de adquisiciones e importaciones de bienes y servicios para el conjunto de sus actividades empresariales o profesionales, excluidas las relativas a elementos del inmovilizado, excluido el Impuesto sobre el Valor Añadido.

Plazos de renuncias y revocaciones al método de estimación objetiva del Impuesto sobre la Renta de las Personas Físicas y a los regímenes especiales simplificado y de la agricultura, ganadería y pesca del Impuesto sobre el Valor Añadido, para el año 2023 (DT 6ª LPGE).

El plazo de renuncias y revocaciones para estos regímenes abarcará desde el día siguiente a la fecha de publicación de la LPGE 2023, hasta el 31 de enero de 2023.

Las renuncias y revocaciones presentadas para el año 2023 durante el mes de diciembre de 2022, con anterioridad al plazo indicado anteriormente, se entenderán presentadas en periodo hábil. No obstante, en este caso, los sujetos pasivos podrán modificar su opción dentro del plazo comprendido entre la fecha de publicación de la LPGE 2023, hasta el 31 de enero de 2023.

Entrada en vigor

Todas las modificaciones anteriormente descritas tendrán sus efectos desde la entrada en vigor de la LPGE para 2023 excepto las previstas en relación con los artículos 16, 22 y 62 de la LIVA con efectos desde el 1 de julio de 2022.

Impuesto General Indirecto Canario (Arts. 80 a 82, DT séptima y DF sexta LPGE 2023)

Concepto de importación de bienes (Art. 8 Ley 20/1991)

En el apartado 1 de este precepto se introduce el término de territorios terceros a los efectos del IGIC (Península, Islas Baleares, Ceuta, Melilla, Otros estados miembros de la UE o terceros países), separándose en la redacción del concepto de importación que los incluía.

También se incluye una modificación técnica y terminológica en el apartado 1º del número 2 relativa al perfeccionamiento activo, depósito o zona franca.

Exenciones relativas a las exportaciones (Art. 11 Ley 20/1991)

Se produce una adaptación terminológica a la normativa aduanera y se desarrolla en la letra A) del apartado 2 la exención en las entregas de bienes a viajeros con sus correspondientes requisitos.

En la letra B) del apartado 2 se introduce la regulación de la exención en las entregas de bienes efectuadas en tiendas libres de impuestos existentes en puertos y aeropuertos situados en Canarias.

En su apartado 3 se incluye la exención en las entregas de bienes expedidos o transportados a un territorio tercero por persona diferente del transmitente o adquirente no establecido en el territorio de aplicación del IGIC que sea exportador, o por un tercero que actúe en nombre y por cuenta de este.

El número 6 da una nueva redacción a la exención de las prestaciones de servicios, incluidos el transporte y operaciones accesorias, directamente relacionadas con las exportaciones.

Las exenciones reguladas en el art. 11 de la Ley 20/1991, no incluirán las que ya gocen de exención por el artículo 12 de la Ley 20/1991 y los arts. 50. Uno, 90 y 110 de la Ley de la Comunidad Autónoma de Canarias 4/2012, de 25 de junio, de medidas administrativas y fiscales.

Exenciones en operaciones asimiladas a las exportaciones (Art. 12 Ley 20/1991)

Este precepto cambia su estructura y gran parte de su contenido para regular las exenciones y sus requisitos en las operaciones que afectan a las distintas categorías de buques y las diferentes finalidades de estos, es decir, navegación marítima internacional, salvamento, asistencia marítima, pesca costera, de guerra. Se incluye en su redacción qué se entiende a efectos del IGIC por navegación marítima internacional y cuándo un buque estará afecto a la misma. Se suprime la disposición adicional duodécima de la Ley 20/1991.

En su apartado 9 y relacionado con las exenciones de entregas de bienes y prestaciones de servicios a Organismos internacionales, se incluyen las entregas de bienes y las prestaciones de servicios destinadas a la Comisión o a un órgano u organismo establecidos con arreglo al Derecho de la Unión, cuando la Comisión o dicho órgano u organismo adquieran dichos bienes o servicios en el ejercicio de las tareas que les confiere el Derecho de la Unión en respuesta a la pandemia de COVID-19, excepto en caso de que los bienes y servicios adquiridos se utilicen, inmediatamente o en una fecha posterior, para entregas ulteriores a título oneroso por parte de la Comisión o de dicho órgano u organismo.

El apartado 11) incorpora las exenciones para las entregas de bienes y prestaciones de servicios efectuadas con destino a otro Estado miembro: (i) para las fuerzas de cualquier Estado parte del Tratado del Atlántico Norte, distinto del propio Estado miembro de destino, en los términos establecidos en el Convenio entre los Estados partes de dicho Tratado relativo al estatuto de sus fuerzas y, (ii) para las Fuerzas Armadas de cualquier Estado miembro distinto del propio Estado miembro de destino, para uso de dichas fuerzas o del personal civil a su servicio, o para el abastecimiento de sus comedores o cantinas, siempre que dichas fuerzas estén afectadas a un esfuerzo de defensa realizado para llevar a cabo una actividad de la Unión en el ámbito de la política común de seguridad y defensa.

Al igual que en el precepto anterior, en el apartado 15 se dispone que estas exenciones no resultarán de aplicación en aquellas operaciones que ya gocen de exención por el artículo 11 de la Ley 20/1991 y los arts. 50. Uno, 90 y 110 de la Ley de la Comunidad Autónoma de Canarias 4/2012, de 25 de junio, de medidas administrativas y fiscales.

Exenciones relativas a los regímenes aduaneros y depósitos (Art. 13 Ley 20/1991

Como ocurre con los preceptos de IVA ya comentados, se incluyen en su apartado 1 ajustes técnicos para la adecuación del precepto a la normativa aduanera, sustituyéndose los términos zonas y depósitos francos, así como los depósitos aduaneros por depósito temporal. Se introduje en su apartado 2 la exención de los bienes importados en los regímenes de zona franca y depósito aduanero.

Exenciones en importaciones definitivas de bienes (Art. 14 apartados 9 y 12)

En el apartado 9 se añaden como nuevos supuestos de exención a las importaciones de bienes realizadas por:

-

Organismos internacionales reconocidos por España y las realizadas por sus miembros con estatuto diplomático y su personal técnico y administrativo, con los límites y en las condiciones fijadas reglamentariamente o establecidas en los Convenios Internacionales por los que se crean tales organismos o en los Acuerdos sobre la sede de estos.

-

La Comunidad Europea, la Comunidad Europea de la Energía Atómica, el Banco Central Europeo o el Banco Europeo de Inversiones, o por los organismos creados por las Comunidades a los que se aplica el Protocolo de 8 de abril de 1965 sobre los privilegios y las inmunidades de las Comunidades Europeas, dentro de los límites y conforme a las condiciones de dicho Protocolo y a los acuerdos para su aplicación o a los acuerdos de sede, siempre que dicha exención no provoque distorsiones en la competencia.

-

La Comisión o por un órgano u organismo establecidos con arreglo al Derecho de la Unión, cuando la Comisión o dicho órgano u organismo los importen en el ejercicio de las funciones que les confiere el Derecho de la Unión en respuesta a la pandemia de COVID-19, salvo en caso de que los bienes importados se utilicen, inmediatamente o en una fecha posterior, para entregas ulteriores a título oneroso por parte de la Comisión o de dicho órgano u organismo.

En su apartado 12 se especifica qué tipo de operaciones, en concreto, se consideran exentas en las importaciones de armamento, munición y material de uso específicamente militar que se requiera para la realización del programa de inversiones y sostenimiento de las Fuerzas Armadas.

Base imponible de las importaciones. Regla general (Art. 26 Ley 20/2021)

Se da una nueva redacción a los apartados 3 y 4, y los vigentes apartados 4 y 5 pasan a enumerarse como 5 y 6.

Se incorporan dos supuestos de cálculo de la base imponible de las importaciones, el primero, las reimportaciones de los bienes exportados temporalmente para ser objeto de trabajos de reparación, transformación, adaptación o por encargo. El segundo, las siguientes importaciones:

-

La desafectación de los buques y, en su caso, de los objetos incorporados o utilizados a bordo de estos, de los fines a que se refiere el número 1, apartado 2.º, del artículo 14 de esta Ley, cuando la entrada de los referidos buques u objetos en el territorio a que se refiere este artículo se hubiere beneficiado de la exención del Impuesto.

-

La desafectación de las aeronaves y, en su caso, de los objetos incorporados o utilizados a bordo de estas, de las compañías que se dediquen esencialmente a la navegación aérea internacional cuando la entrada de las referidas aeronaves u objetos en el territorio a que se refiere este artículo se hubiese beneficiado de la exención del Impuesto.

-

El cambio de las condiciones en virtud de las cuales se hubiese aplicado la exención del Impuesto a las entregas o transformaciones de los buques, de las aeronaves y de los objetos incorporados o utilizados para la explotación de dichos medios de transporte.

Lugar de realización de las prestaciones de servicios (Art. 17 Ley 20/1991)

Al igual que la modificación que se prevé en la regla de “uso efectivo” del artículo 70.Dos de la LIVA se modifica el apartado dos del apartado tres del artículo 17 de la Ley 20/1991, para que en el caso de que los destinatarios de los servicios sean consumidores finales (no tengan la condición de empresarios o profesionales actuando como tales) se siga aplicando esta regla en los casos de prestaciones de servicios intangibles y, además, a los supuestos de arrendamiento de medios de transporte.

Y por otro lado, desaparece la posibilidad de aplicarla en los supuestos de destinatarios empresarios o profesionales, actuando como tales, a los servicios de intermediación, telecomunicaciones, prestados por vía electrónica, radiodifusión y televisión, a los que actualmente resulta de aplicación. Sí resultará de aplicación a los servicios financieros, de seguro, reaseguro y capitalización, así como al arrendamiento de medios de transporte.

Cuotas tributarias deducibles. Exclusiones y restricciones del derecho a deducir. La prorrata general. Transmisiones de bienes de inversión durante el periodo de regularización (Arts. 29, 30, 37 y 42 Ley 20/1991)

Estos cuatro preceptos sufren una modificación técnica con la finalidad de adecuar y armonizar la normativa del IGIC a la normativa del IVA en materia de deducciones. Así, se regula la forma de cálculo de la carga impositiva implícita en los casos de sujetos pasivos que realizan adquisiciones a comerciantes minoristas, se incluye en el derecho a deducción el concepto de afección directa y exclusivamente a la actividad, las reglas de deducción para los bienes de inversión que se empleen en el desarrollo de la actividad empresarial o profesional, se da una nueva redacción a los bienes y servicios que no podrán ser objeto de deducción, se realizan algunos modificaciones técnicas en la regla de la prorrata general sobre las operaciones que quedan excluidas para su cálculo y las normas sobre la regularización en las transmisiones de bienes de inversión.

Concepto de actividades empresariales y profesionales (Art. 5 Ley 20/1991)

En el apartado 6 de este precepto desaparece de su redacción la consideración de actividades realizadas en el desarrollo de una actividad empresarial o profesional los servicios desarrollados por los Registradores de la Propiedad en su condición de liquidadores titulares de una Oficina Liquidadora de Distrito Hipotecario o de una Oficina Liquidadora Comarcal.

Exenciones en operaciones interiores (Art. 10 Ley 20/1991)

En este precepto anteriormente derogado se le dota de contenido para indicar que las exenciones en operaciones interiores del IGIC se regulan en el artículo 50 de la Ley, de la Comunidad Autónoma de Canarias, 4/2012, de 25 de junio, de medidas administrativas y fiscales, sin perjuicio de las exenciones en operaciones interiores establecidas en los artículos 25 y 47 de la Ley 19/1994, de 6 de julio, de modificación del Régimen Económico y Fiscal de Canarias.

Sujetos pasivos en las entregas de bienes y en las prestaciones de servicios (Art. 19 Ley 20/1991)

En la letra a) del apartado 2º del apartado 1 se incluyen excepciones a la regla de inversión del sujeto pasivo en los casos de operaciones realizadas por personas o entidades no establecidas en Canarias salvo que el destinatario no esté establecido, cuando se trate de (i) prestaciones de servicios de arrendamientos de bienes inmuebles que estén sujetas y no exentas del Impuesto, o (ii) prestaciones de servicios de intermediación en el arrendamiento de bienes inmuebles.

También se incluye en la letra d) del mismo apartado antes referido nuevos supuestos de inversión de sujeto pasivo en las operaciones consistentes en (i) entregas de desechos, desperdicios o recortes de plástico, (ii) entregas de desperdicios o artículos inservibles de trapos, cordeles, cuerdas o cordajes.

Repercusión del impuesto y rectificación de las cuotas repercutidas (Art. 20 Ley 20/1991)

En el número 2º del apartado 3 se establece que no procederla la rectificación de las cuotas repercutidas en los casos en que la Administración tributaria hubiera puesto de manifiesto a través de liquidaciones, cuotas impositivas devengadas y no repercutidas mayores que las declaradas por el sujeto, añadiéndose en estos casos que deberá resultar acreditado mediante datos objetivos, que dicho sujeto pasivo participaba en un fraude, o que sabía o debía haber sabido, utilizando al efecto una diligencia razonable, que realizaba una operación que formaba parte de un fraude.

Base Imponible en las entregas de bienes y en las prestaciones de servicios: Regla general (Art. 22 Ley 20/1991)

Al igual que ocurre con el artículo 80 de la LIVA, esta modificación normativa pretende suavizar algunos de los requisitos contenidos para modificar la base imponible. Así:

-

Se reduce el importe mínimo a partir del cual es posible la modificación de la base imponible que pasa de 300 € a 50 €, modificándose la condición 3ª de la letra. A) del apartado 7.

-

Dejará de ser considerado como medio exclusivo para instar el pago al deudor el del requerimiento notarial, añadiéndose, que podrá instarse por cualquier otro medio que acredite fehacientemente la reclamación del cobro a aquel, modificándose la condición 4ª de la letra A) del apartado 7. Además, para las operaciones a plazo bastará con instar el cobro de uno de ellos por cualquiera de estos medios.

-

Se ampliará el plazo previsto para poder llevar a cabo la emisión de la factura rectificativa que pasará de 3 a 6 meses siguientes a la finalización del período de seis meses o un año desde el devengo del impuesto repercutido, modificándose la letra B) del apartado 7.os párrafos primero y segundo del apartado Cuatro. B).

-

Se modifica el número 2º del apartado 8 en relación con los créditos concursales cuando el destinatario de las operaciones no esté establecido en el territorio de aplicación del impuesto ni en Península, Ceuta o Melilla, permitiéndose la modificación de la base imponible del sujeto pasivo, en los supuestos de créditos incobrables como consecuencia de un proceso de insolvencia declarado por un órgano jurisdiccional de otro Estado miembro cuando se trate de procedimientos de insolvencia a los que resulte de aplicación el Reglamento (UE) 2015/848 del Parlamento Europeo y del Consejo, de 20 de mayo de 2015, sobre procedimientos de insolvencia.

Plazo para la modificación de la base imponible del IGIC por créditos incobrables (DT 7ª LPGE)

Este régimen transitorio se prevé en coordinación con la modificación del plazo para la emisión de la factura rectificativa expuesto anteriormente, tal y como se prevé de igual manera en el IVA.

Así, en los supuestos de créditos incobrables que a la entrada en vigor de la LPGE 2023, no se hubiera cumplido el plazo de los tres meses para la emisión de la factura rectificativa actualmente vigentes, pasará a ser de seis meses desde la finalización del plazo de seis meses o un año desde el devengo del impuesto repercutido.

Cuando en estas situaciones de créditos incobrables resultara de aplicación el criterio de caja, la modificación de la base imponible se podrá realizar en los seis meses siguientes a partir de la fecha límite del 31 de diciembre del año inmediato posterior a aquel en que se haya hecho la operación.

Tipos impositivos (Art. 27 Ley 20/1991)

Se crea un nuevo artículo 27 con el siguiente contenido:

“Los tipos de gravamen y el tipo de recargo sobre las importaciones realizadas por los comerciantes minoristas de este impuesto se regulan en los artículos 51 a 61 de la Ley, de la Comunidad Autónoma de Canarias, 4/2012, de 25 de junio, de medidas administrativas y fiscales, en virtud de la competencia normativa atribuida a dicha Comunidad Autónoma, en el número 2º del apartado uno de la disposición adicional octava de la Ley 22/2009, de 18 533 de diciembre, por la que se regula el sistema de financiación de las Comunidades Autónomas de régimen común y Ciudades con Estatuto de Autonomía y se modifican determinadas normas tributarias.”

Regulación de los regímenes especiales del Impuesto General Indirecto Canario (Art. 49 Ley 20/1991)

Se modifica todo el contenido de este artículo para establecer que los regímenes especiales del IGIC se regulan en los artículos 64 a 111 de la Ley, de la Comunidad Autónoma de Canarias, 4/2012, de 25 de junio, de medidas administrativas y fiscales, en virtud de la competencia normativa atribuida a dicha Comunidad Autónoma en el número 3º del apartado uno de la disposición adicional octava de la Ley 22/2009, de 18 de diciembre, por la que se regula el sistema de financiación de las Comunidades Autónomas de régimen común y Ciudades con Estatuto de Autonomía y se modifican determinadas normas tributarias.

Anexo III bis

Se introducen dicho anexo los siguientes productos: 3915 Desechos, desperdicios y recortes, de plástico y 6310 Trapos, cordeles, cuerdas y cordajes, de materia textil, en desperdicios o en artículos inservibles.

Entrada en vigor

Todas las modificaciones anteriormente descritas tendrán sus efectos desde la entrada en vigor de la LPGE para 2023.

Ley 19/1994, de 6 de julio, de modificación del régimen económico y fiscal de Canarias (DF 7ª y DF 16ª LPGE)

Impuesto sobre Sociedades. Régimen especial. Acumulabilidad (Art. 42 Ley 19/1994)

Se añade una letra c) al apartado 1 para incluir una nueva especialidad a la tributación en el Impuesto sobre Sociedades de las entidades de la ZEC. Así, los contribuyentes que realicen las operaciones de comercio de bienes a las que se refiere la letra a) (ii) del apartado 1 del artículo 44 de la Ley 19/1994, deberán suscribir trimestralmente declaración informativa de operaciones con bienes realizadas fuera de la Zona Especial Canaria en donde se hará constar el origen y destino de las mercancías, la tipología de mercancías, cantidad y resto de información requerida, de acuerdo con el código aduanero de la Unión y demás normativa aplicable. Igualmente deberán llevar registro de la documentación aduanera correspondiente.

Esta nueva obligación informativa deberá desarrollarse a través de la respectiva orden ministerial.

Impuesto sobre Sociedades. Determinación de la parte de base imponible correspondiente a operaciones realizadas efectiva y materialmente en el ámbito geográfico de la Zona Especial Canaria. (Art. 44 Ley 19/1994)

En este precepto se introducen modificaciones para el cálculo de la fracción que debe calcularse para aplicar a la base imponible del impuesto sobre Sociedades de las entidades ZEC.

En lo que afecta al numerador de la fracción se incluirán las de adquisición de bienes para su reventa sin que las mercancías pasen materialmente por territorio canario, las operaciones comerciales se hayan realizado en el ámbito geográfico de la Zona Especial Canaria y determinen el cierre de un ciclo mercantil con resultados económicos en dicho ámbito.

Se entenderá que las operaciones se han realizado en el ámbito geográfico de la ZEC cuando se hayan organizado, dirigido, contratado y facturado desde el ámbito geográfico de la ZEC, y al menos el 90% de los gastos en los que se incurra para la realización de tales operaciones, excluidos el coste de adquisición de los bienes corporales entregados y los asociados al transporte y al tráfico de los mismos, se correspondan con la utilización de los medios personales y materiales de la entidad situados en Canarias.

También se realiza una modificación para permitir el desplazamiento de los medios afectos a la entidad ZEC para realizar las prestaciones de servicios que completan la entrega, instalación o montaje de bienes siempre que este desplazamiento no exceda de seis meses en el cómputo anual.

Se incluirán en el numerador con signo positivo el caso de entidades que presten servicios de transporte aéreo, los ingresos derivados del transporte de pasajeros o mercancías con origen o destino en el ámbito geográfico de la ZEC, ya sean vuelos directos o con escala, en la proporción en la que se encuentren los gastos incurridos en medios materiales y humanos situados en el ámbito geográfico de la ZEC en relación con el coste total de la prestación del servicio de transporte.

Se entenderán correspondientes a medios materiales y humanos situados en el ámbito geográfico de la ZEC los costes relativos a la prestación del servicio de transporte por la parte del trayecto con origen o destino en Canarias.

Se incluirán en el numerador de la fracción con signo positivo, en la proporción indicada anteriormente, los ingresos derivados de servicios anejos al transporte aéreo prestados con ocasión del mismo que no estén incluidos en el precio del billete, así como el resto de ingresos derivados de servicios prestados al pasajero a bordo de la aeronave, en la medida en que se encuentren entre las actividades previstas en el anexo de la presente Ley. No se incluirá la parte proporcional de los ingresos por el transporte de pasajeros, mercancías o ingresos a bordo que se corresponda con actividades gestionadas por sedes o establecimientos ubicados fuera de la ZEC.

También se incluirán en el numerador con signo positivo la cesión de derechos de uso o explotación de aplicaciones informáticas, de derechos de propiedad industrial que no sean meros signos distintivos del contribuyente o de sus productos, y de derechos de propiedad intelectual, así como su transmisión a entidades no vinculadas, creados por la entidad en el ámbito geográfico de la ZEC, en la proporción que se encuentren situados en el ámbito geográfico de la ZEC.

Por otra parte, se introducen modificaciones en el apartado 5 para determinar el cálculo de la fracción a partir de la cual se determina que derechos de propiedad intelectual se entienden situados en la zona ZEC.

Se añade un apartado 7 según el cual, a efectos de la determinación de la parte de base imponible correspondiente a operaciones realizadas efectiva y materialmente en el ámbito geográfico de la zona ZEC, no se entenderán efectuadas en el ámbito de la ZEC las operaciones realizadas, directa o indirectamente, con personas o entidades residentes en jurisdicciones no cooperativas, o que se paguen a través de personas o entidades residentes en éstas.

Aeronaves que contribuyen a mejorar las conexiones de las Islas Canarias (Art. 50 bis Reglamento de desarrollo de la Ley 19/1994, aprobado por RD 1758/2007)

Se añade un nuevo artículo 50 bis a este reglamento cuyo contenido establece que a efectos del artículo 44 de la Ley 19/1994, se considerará que las aeronaves contribuyen a mejorar las conexiones de las Islas Canarias, cuando:

En el caso de tráfico aéreo regular cuando hayan sido utilizadas en el periodo impositivo para prestar servicios de transporte dentro del ámbito geográfico de la zona ZEC o entre este y otros territorios.

En el caso de tráfico aéreo eventual o no regular, cuando más del 50% de sus horas de vuelo en el periodo impositivo se corresponda con servicios de transporte prestados dentro del ámbito geográfico de la zona ZEC o entre este y otros territorios. En los casos en los que la aeronave haga escala se computará la totalidad de las horas de vuelo incluyendo el tramo realizado sin origen ni destino en el ámbito geográfico de la zona ZEC, siempre y cuando el billete se refiera a la totalidad de un viaje con origen o destino en dicho ámbito.

Entrada en vigor

Todas las modificaciones anteriormente descritas tendrán sus efectos desde la entrada en vigor de la LPGE para 2023.

Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados (ITP y AJD) (Art. 83 LPGE)

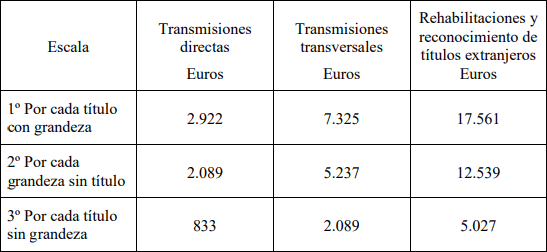

Escala por transmisiones y rehabilitaciones de grandezas y títulos nobiliarios.

Se actualiza en un 2 por ciento la escala de gravamen de los títulos y grandezas nobiliarios aplicable en el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados (Art. 43 TRLITPyAJD) que quedan fijados para 2023 en los siguientes importes:

Impuestos Especiales (Art. 84 LPGE)

En materia de impuestos especiales se procede a transponer la citada Directiva (UE) 2019/2235 del Consejo, de 16 de diciembre de 2019. Las modificaciones introducidas son las siguientes:

Exenciones – Impuesto especiales de fabricación (Art. 9 Ley II.EE.)

Se introduce una letra g) en el apartado 1 del artículo 9 de la Ley de II.EE., según la cual y en el ámbito de los impuestos especiales de fabricación, pasará a estar exenta tanto la fabricación y la importación de productos objeto de los impuestos especiales de fabricación destinados a las fuerzas armadas de cualquier Estado miembro distinto de España, para uso de dichas fuerzas o del personal civil a su servicio, o para el abastecimiento de sus comedores o cantinas, siempre que dichas fuerzas estén afectadas a un esfuerzo de defensa realizado para llevar a cabo una actividad de la Unión en el ámbito de la política común de seguridad y defensa.

Exenciones - Impuesto especial sobre la electricidad (Art. 94 Ley II.EE.)

Asimismo y mediante la introducción de un nuevo apartado 10 al artículo 94 Ley II.EE, quedan exentos los suministros de electricidad destinados a las fuerzas armadas de cualquier Estado miembro distinto de España, para los mismos usos enumerados en el párrafo anterior.

Régimen fiscal especial de las Illes Balears (DA 70ª LPGE)

Se introduce, con efectos para los períodos impositivos que se inicien entre el 1 de enero de 2023 y el 31 de diciembre de 2028 el Régimen fiscal especial de las Illes Balears, con las siguientes características:

Este régimen especial, aplicable en el ámbito territorial de la Comunidad Autónoma de las Illes Balears, se establece en reconocimiento del hecho específico y diferencial de su insularidad, mediante el establecimiento de medidas de orden fiscal, con especial atención a ciertos sectores.

Estas medidas son las siguientes:

Reserva para inversiones en la Illes Balears

Aplicable a:

Requisitos y funcionamiento:

-

Los contribuyentes tendrán derecho a la reducción en la base imponible de las cantidades que, con relación a sus establecimientos situados en las Illes Balears, destinen de sus beneficios a la reserva para inversiones.

-

La reducción se aplicará a las dotaciones que en cada período impositivo se hagan a la reserva para inversiones hasta el límite del 90 por ciento de la parte de beneficio obtenido en el mismo período que no sea objeto de distribución, en cuanto proceda de establecimientos situados en las Illes Balears.

-

La aplicación de la reducción no podrá dar lugar a que la base imponible sea negativa.

-

A estos efectos, se considerarán beneficios procedentes de establecimientos en las Illes Balears los derivados de actividades económicas, incluidos los procedentes de la transmisión de los elementos patrimoniales afectos a las mismas. Asimismo, se considerarán beneficios no distribuidos los destinados a nutrir las reservas, excluida la de carácter legal. No tendrá la consideración de beneficio no distribuido el que derive de la transmisión de elementos patrimoniales cuya adquisición hubiera determinado la materialización de la reserva para inversiones regulada en este apartado, ni el que se derive de los valores representativos de la participación en el capital o fondos propios de otras entidades, así como la cesión a terceros de capitales propios.

-

Las asignaciones a reservas se considerarán disminuidas en el importe que eventualmente se hubiese detraído de los fondos propios, ya en el ejercicio al que la reducción de la base imponible se refiere, ya en el que se adoptara el acuerdo de realizar las mencionadas asignaciones.

-

La reserva para inversiones deberá figurar en los balances con absoluta separación y título apropiado y será indisponible en tanto que los bienes en que se materializó deban permanecer en la empresa.

-

La dotación de esta reserva no tendrá la consideración de incremento de fondos propios a los efectos de la dotación de la reserva de capitalización (art. 25 LIS), ni servirá para cumplir el requisito de la reserva de nivelación (art. 105 LIS).

Materialización de la reserva:

-

Elementos patrimoniales del inmovilizado material o intangible, de elementos patrimoniales que contribuyan a la mejora y protección del medio ambiente en el territorio de las Illes Balears, así como los gastos de investigación y desarrollo derivados de actividades de investigación, desarrollo e innovación tecnológica. Tratándose de suelo, edificado o no, este debe afectarse a: i) la promoción de viviendas protegidas y sean destinadas al arrendamiento por la sociedad promotora; ii) al desarrollo de actividades industriales incluidas en las divisiones 1 a 4 de la sección primera de las tarifas del Impuesto sobre Actividades Económicas; iii) a las actividades socio-sanitarias, centros residenciales de mayores, geriátricos y centros de rehabilitación neurológica y física; iv) a las zonas comerciales que sean objeto de un proceso de rehabilitación y v) a las actividades turísticas reguladas en la Ley 8/2012, de 19 de julio, del Turismo de las Illes Balears, cuya adquisición tenga por objeto la rehabilitación de un establecimiento turístico.

En el caso de inmovilizado intangible, la reserva no podrá materializarse en marcas ni en conocimientos no patentados, en los términos que reglamentariamente se determinen.

Tratándose de elementos de transporte de pasajeros por vía marítima deberán dedicarse exclusivamente a servicios públicos en el ámbito de funciones de interés general que se correspondan con las necesidades públicas de las Illes Balears.

Tratándose de vehículos de transporte de pasajeros por carretera será necesario que la empresa tenga el domicilio fiscal en el territorio de las Illes Balear.

-

La creación de puestos de trabajo relacionada de forma directa con las inversiones anteriores que se produzca dentro de un período de seis meses a contar desde la fecha de entrada en funcionamiento de dicha inversión.

-

La suscripción de acciones o participaciones en el capital emitidas por sociedades como consecuencia de su constitución o ampliación de capital que desarrollen en el archipiélago su actividad, siempre que se cumplan determinados requisitos. Estos valores deberán permanecer en el patrimonio el contribuyente durante 5 años ininterrumpidos, sin que los derechos de uso o disfrute puedan ser objeto de cesión a terceros.

-

Los elementos patrimoniales en que se materialice la inversión deberán estar situados o ser recibidos en el archipiélago balear, utilizados en el mismo, afectos y necesarios para el desarrollo de actividades económicas del contribuyente, salvo en el caso de los que contribuyan a la mejora y protección del medio ambiente en el territorio balear.

-

Se entenderá producida la materialización, incluso en los casos de la adquisición mediante arrendamiento financiero, en el momento en que los elementos patrimoniales entren en funcionamiento.

-

Los elementos patrimoniales en que se haya materializado la reserva para inversiones destinados a la adquisición de elementos patrimoniales del inmovilizado material o intangible, de elementos patrimoniales que contribuyan a la mejora y protección del medio ambiente en el territorio de las Illes Balears, o participaciones en el capital mismo número, deberán permanecer en funcionamiento en la empresa del adquirente durante cinco años como mínimo, sin ser objeto de transmisión, arrendamiento o cesión a terceros para su uso. Cuando su vida útil fuera inferior a dicho período, no se considerará incumplido este requisito cuando se proceda a la adquisición de otro elemento patrimonial que lo sustituya por su valor contable, en el plazo de seis meses desde su baja en el balance que reúna los requisitos exigidos para la aplicación de la reducción prevista en este apartado y que permanezca en funcionamiento durante el tiempo necesario para completar dicho período. No podrá entenderse que esta nueva adquisición supone la materialización de las cantidades destinadas a la reserva para inversiones en las Illes Balears, salvo por el importe de la misma que excede del valor neto contable del elemento patrimonial que se sustituye y que tuvo la consideración de materialización de la reserva regulada en este apartado. En el caso de la adquisición de suelo, el plazo será de diez años.

-

Los contribuyentes que se dediquen a la actividad económica de arrendamiento o cesión a terceros para su uso de elementos patrimoniales del inmovilizado podrán disfrutar del régimen de la reserva para inversiones, siempre que no exista vinculación, directa o indirecta, con los arrendatarios o cesionarios de dichos bienes, ni se trate de operaciones de arrendamiento financiero.

-