El Reglamento del Impuesto sobre Sociedades fue modificado introduciéndose un artículo, el 59 bis, por el Real Decreto 117/2024, en el que se regula la autoliquidación rectificativa para realizar las modificaciones de las autoliquidaciones.

El Reglamento del Impuesto sobre Sociedades fue modificado introduciéndose un artículo, el 59 bis, por el Real Decreto 117/2024, en el que se regula la autoliquidación rectificativa para realizar las modificaciones de las autoliquidaciones.

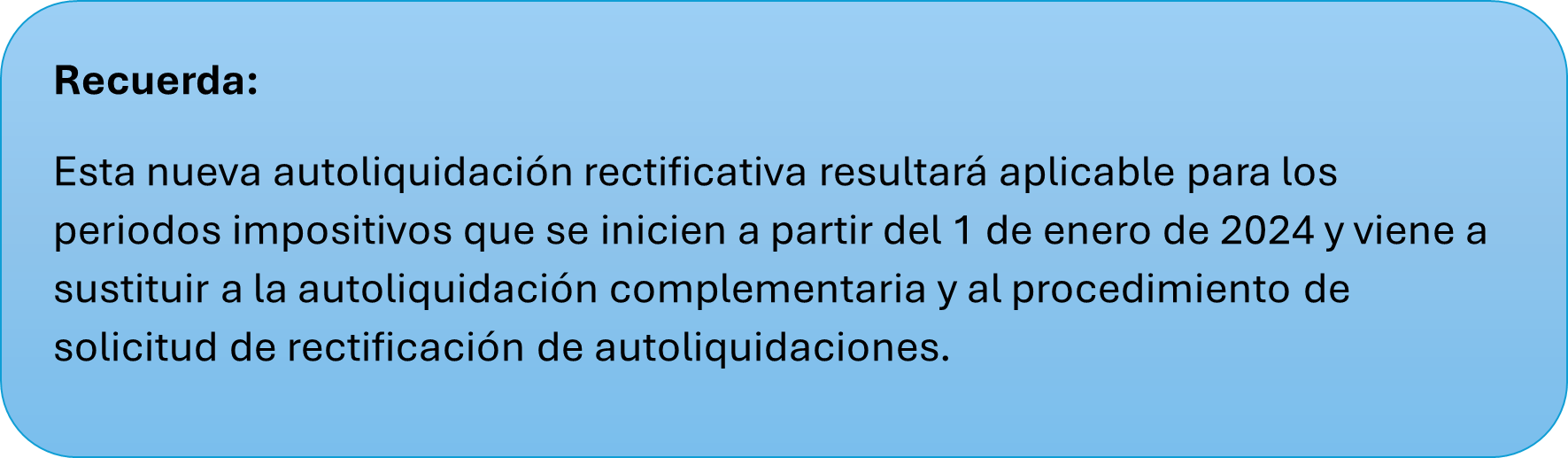

Esta nueva forma de rectificar autoliquidaciones en el Impuesto sobre Sociedades se desarrolla en la Orden HAC/657/2025, de 21 de junio, por la que se aprueban los modelos de declaración del Impuesto sobre Sociedades, para los períodos impositivos iniciados entre el 1 de enero y el 31 de diciembre de 2024 y que ha sido publicada en el BOE el 24 de junio de 2025.

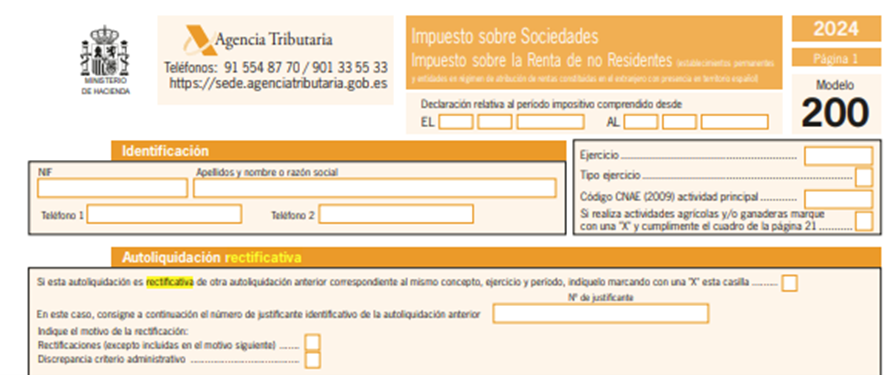

Se incorporan en el modelo 200 las casillas necesarias para que el obligado tributario pueda efectuar la rectificación que proceda.

No se ha implementado la autoliquidación rectificativa para el periodo 2024 en el régimen de consolidación fiscal (modelo 220). Sí podrán utilizar la autoliquidación rectificativa las sociedades del grupo para modificar autoliquidaciones del modelo 200.

Las autoliquidaciones rectificativas se pueden presentar siempre que no haya prescrito el derecho de la administración a liquidar o el del contribuyente a solicitar devolución, de un ejercicio concreto. Si se presentara fuera del periodo voluntario de pago se considerará por la AEAT como una declaración extemporánea.

El contribuyente en la página 1 del modelo debe marcar que se trata de una autoliquidación rectificativa y en ese caso deberá incluir el número de justificante de la autoliquidación anteriormente presentada y que se va a rectificar. También en la página 1 del modelo se deberá indicar cuál es el motivo de su presentación:

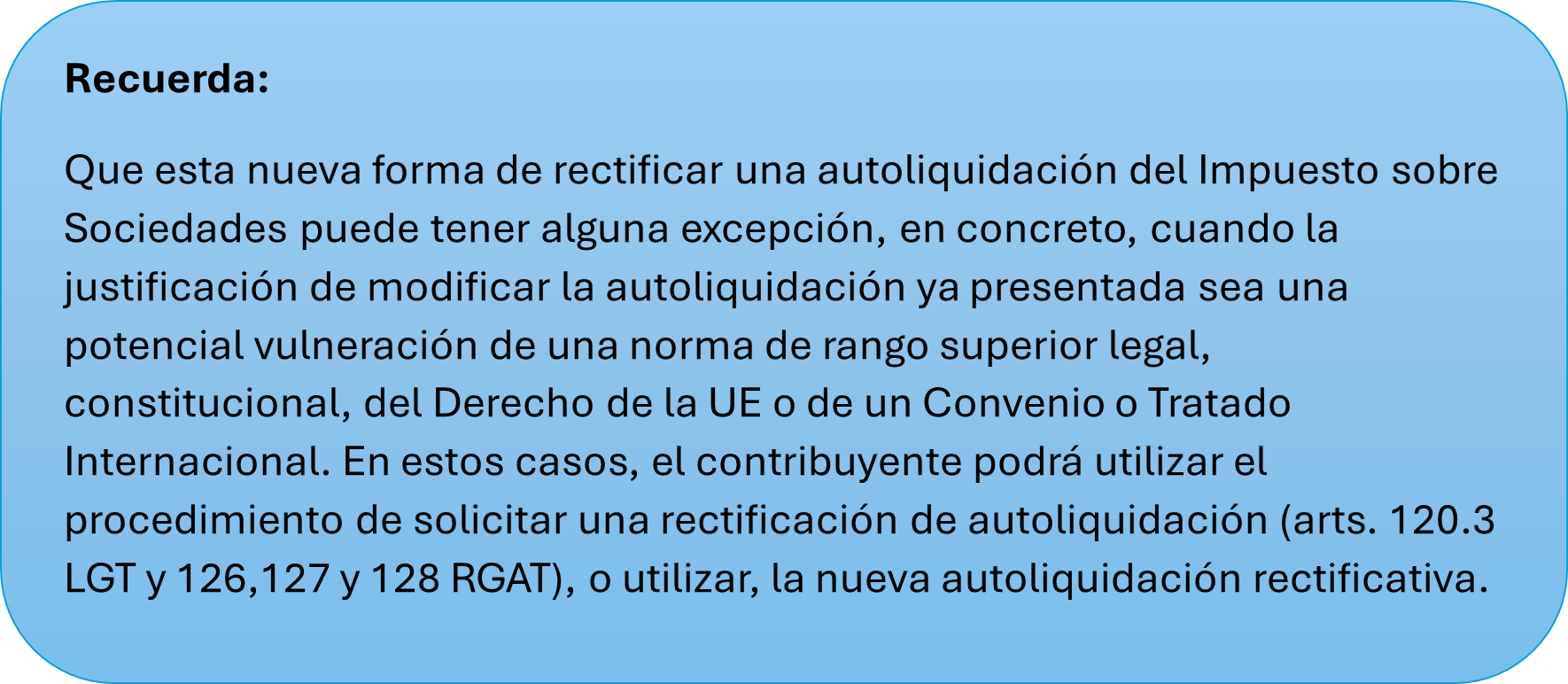

1º) Rectificaciones generales, es decir, cambios que nos suponen discrepancias con normas de rango superior.

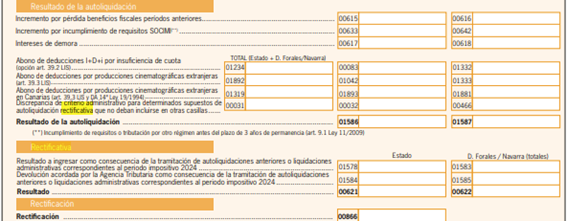

A estos efectos, el contribuyente deberá cumplimentar el apartado «Rectificativa» y en su caso, el de «Rectificación» de la página 14 bis del modelo 200.

2º) Discrepancias administrativas cuando se trate de diferencias en la interpretación, pero no supongan discrepancias con normas de rango superior.

En estos casos, el contribuyente deberá consignar en la autoliquidación rectificativa el importe que considere correcto en la casilla que corresponda.

Sólo en el caso de que esto no sea posible, el contribuyente deberá cumplimentar la casilla [00031] «Discrepancia de criterio administrativo para determinados supuestos de autoliquidación rectificativa que no deban incluirse en otras casillas» de la página 14 bis del modelo 200, cuyo importe se tendrá en cuenta para calcular el resultado de la autoliquidación rectificativa.

La finalidad fundamental de la autoliquidación rectificativa es modificar, completar o corregir una declaración anterior. Su presentación puede generar las siguientes situaciones:

-

Que se produzca un aumento del importe a pagar o una disminución de la cantidad a devolver:

Se aplica el régimen de autoliquidaciones complementarias (Arts. 122.2 LGT y 119 RGAT).

-

Que se genera una devolución:

Se considera solicitada la devolución, que debe tramitarse en seis meses desde el fin del plazo reglamentario o desde la presentación si fue posterior. (Arts. 124,125, 126 y 127 LGT). La devolución emitida fuera de ese plazo puede generar intereses de demora a favor del contribuyente (Arts. 120.3, 31 y 32 LGT).

-

Que se genere un importe a pagar, pero de importe inferior, pero no genera devolución:

Se mantiene la obligación de pago hasta el nuevo importe.

Si la deuda estaba aplazada, se puede solicitar modificar las condiciones del aplazamiento (Art. 52 aptdo. 3 RGR).