La ventaja principal del régimen es que las personas que opten por su aplicación son residentes en España y contribuyentes en el IRPF, pero tributan conforme a la normativa del Impuesto sobre la Renta de No Residentes (IRPF), es decir a un tipo impositivo significativamente inferior y solo tributaran por la renta obtenida en España.

La ventaja principal del régimen es que las personas que opten por su aplicación son residentes en España y contribuyentes en el IRPF, pero tributan conforme a la normativa del Impuesto sobre la Renta de No Residentes (IRPF), es decir a un tipo impositivo significativamente inferior y solo tributaran por la renta obtenida en España.

Se podrá aplicar el régimen durante el período impositivo en el que el contribuyente adquiera su residencia fiscal en España y los cinco siguientes.

¿Quiénes pueden acogerse al régimen?

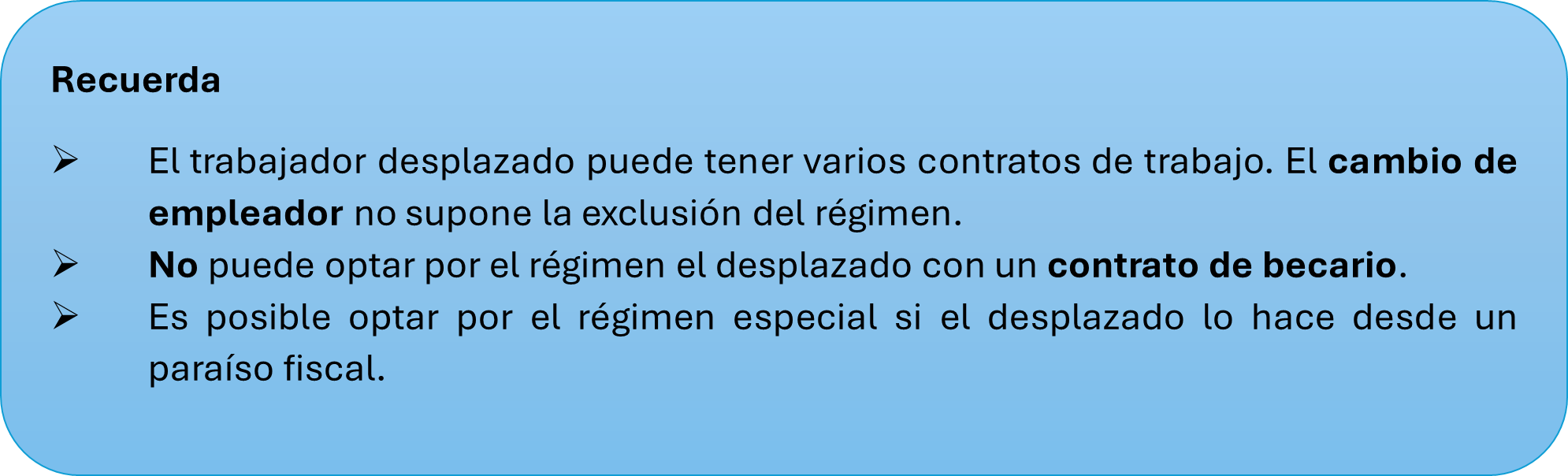

Pueden optar por el régimen especial los trabajadores, profesionales, emprendedores e inversores que adquieran su residencia fiscal en España como consecuencia de su desplazamiento a territorio español, siempre que cumplan determinados requisitos:

-

No haber sido residente en España durante los 5 períodos impositivos anteriores a aquel en el que se produzca su desplazamiento a territorio español.

-

Que el desplazamiento a España se produzca, como consecuencia de un contrato de trabajo), adquisición de la condición de administrador, realización de actividad emprendedora o como profesional altamente cualificado empresas emergentes o que lleve a cabo actividades de formación, investigación, desarrollo e innovación, percibiendo por ello una remuneración que represente en conjunto más del 40% de la totalidad de los rendimientos empresariales, profesionales y del trabajo personal.

-

Que no se obtengan rentas que se calificarían como obtenidas mediante un establecimiento permanente situado en territorio español.

También pueden optar por el régimen los familiares del contribuyente desplazados a territorio español cumpliendo determinados requisitos.

¿Cómo se ejercita la opción y cuál es la documentación necesaria?

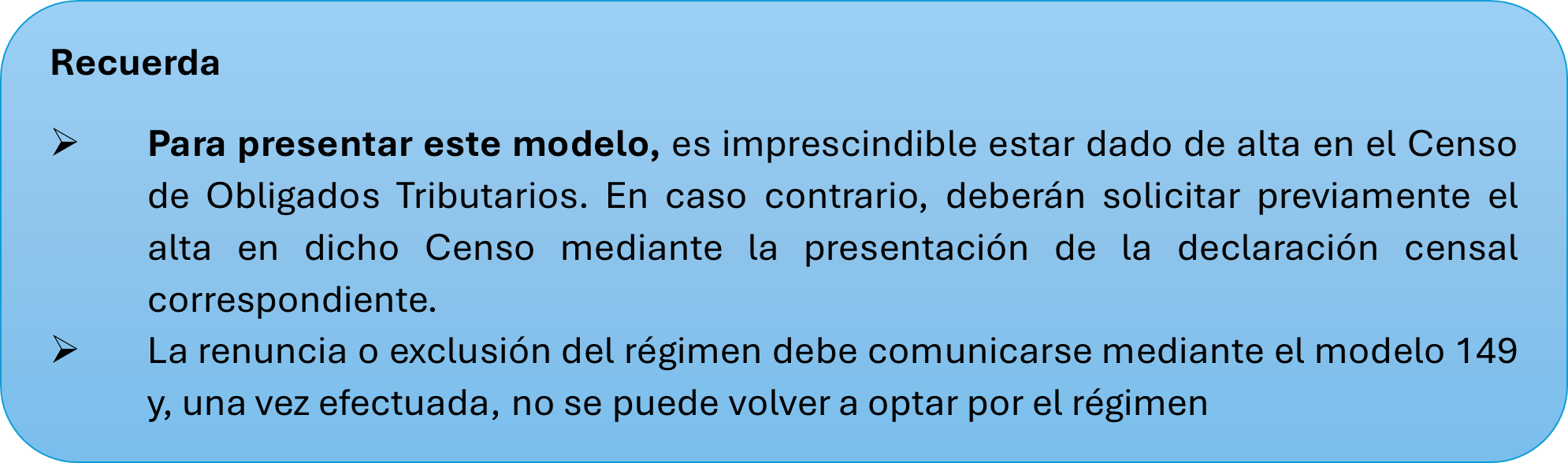

La aplicación del régimen requiere que el contribuyente ejercite la opción. Para ello tendrá que presentar el modelo 149 en el plazo de 6 meses desde la fecha de inicio de la actividad que conste en el alta en la Seguridad Social o en la fecha de inicio de la actividad que conste en un documento justificativo.

En el caso de familiares desplazados, la opción se realiza igualmente mediante la presentación del modelo 149 en el plazo máximo de 6 meses desde la fecha de su entrada en territorio español o en el plazo previsto para el contribuyente principal si fuera mayor, y siempre con posterioridad a la comunicación de la opción por este último.

Entre la documentación a aportar se deberá adjuntar documentación que acredite la causa del desplazamiento (contrato de trabajo, carta de desplazamiento, informe ENISA, autorización de residencia, etc.). La oficina gestora expedirá un documento acreditativo en un plazo máximo de diez días hábiles.

¿Cómo se presenta declaración en el IRPF?

Los contribuyentes que apliquen este régimen están obligados a presentar y suscribir la declaración por el IRPF en el modelo 151 de forma electrónica a través de Internet dentro del mismo plazo que en cada ejercicio se apruebe, con carácter general, para la declaración del IRPF.

¿Cuáles son las principales consecuencias fiscales y limitaciones del régimen?

El contribuyente tributa por las rentas obtenidas en España conforme a las reglas del IRNR, pero mantiene la condición de residente fiscal a efectos de otros impuestos, como el ISD, tributando por obligación personal. No está obligado a presentar el modelo 720 ni se computan los ejercicios de aplicación del régimen a efectos del impuesto de salida. Solo pueden desarrollarse determinadas actividades económicas (emprendedora, servicios a empresas emergentes, I+D+i). Se gravan acumuladamente las rentas obtenidas en territorio español durante el año natural. No es posible la compensación entre rentas. No se aplican las normas sobre rentas exentas en el IRNR, excepto los rendimientos del trabajo en especie, que sí se consideran exentos.

A la hora de aplicar escalas de gravamen se distinguen dos bloques:

- Dividendos y otros rendimientos derivados de la participación en fondos propios, los intereses y demás rendimientos derivados de la cesión a terceros de capitales propios, y las ganancias patrimoniales obtenidas en la transmisión de elementos patrimoniales. Se aplica una escala cuyos tipos impositivos oscilan entre el 19 y el 28 por ciento.

- Resto de rentas (por ejemplo, rendimientos del trabajo, de la actividad económica, etc.). Hasta 600.000 euros tributan al 24% y el resto al 47%.

Resumen comparativo

|

Aspecto |

Régimen Especial Impatriados |

Régimen general IRPF |

|---|---|---|

|

Requisitos |

No residente en 5 años previos, desplazamiento por trabajo, administración, emprendimiento o alta cualificación |

Residencia fiscal habitual |

|

Tributación |

Solo rentas obtenidas en España, tipos IRNR, mantiene condición de residente IRPF |

Renta mundial, tipos progresivos IRPF |

|

Plazo de opción |

6 meses desde inicio de actividad (modelo 149) |

No aplica |

|

Declaración anual |

Modelo 151 |

Modelo 100 |

|

Obligación modelo 720 |

No obligado |

Obligado si se cumplen requisitos |

|

ISD/IP |

Obligación personal |

Obligación personal |

|

Actividades permitidas |

Emprendedora, servicios a empresas emergentes, I+D+i |

Sin limitación |

|

Renuncia/exclusión |

Modelo 149 |

No aplica |

|

Familiares |

Pueden acogerse si cumplen requisitos específicos |

No aplica |