|

Exención por reinversión en vivienda habitual, ¿opción o derecho?

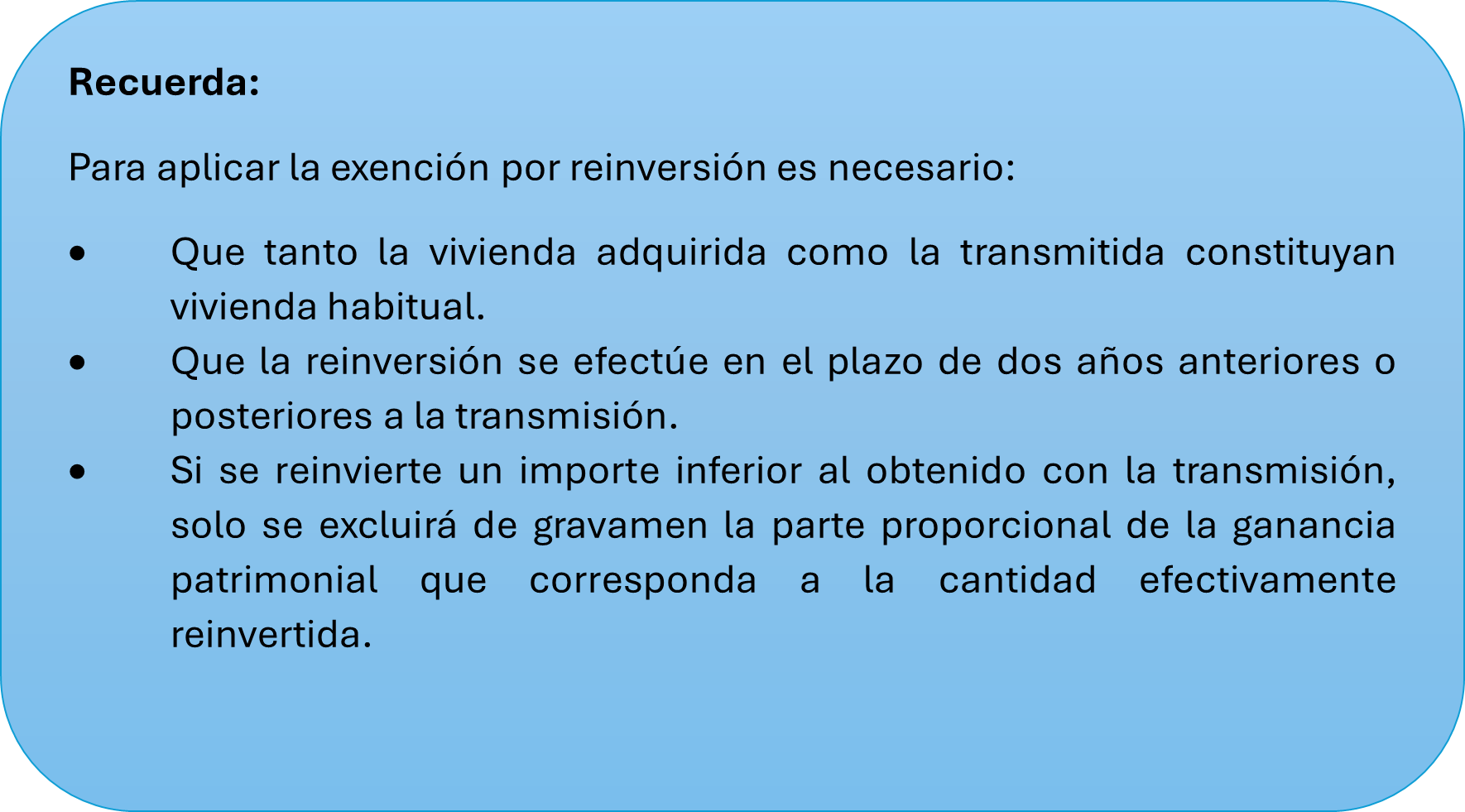

La normativa del IRPF regula un beneficio fiscal -la exención por reinversión en vivienda habitual- que consiste en que, cuando un contribuyente transmite su vivienda habitual, la ganancia patrimonial obtenida en la transmisión puede resultar exenta siempre que el importe obtenido por la transmisión se reinvierta en la adquisición de otra vivienda habitual o en la rehabilitación de la que vaya a constituir su vivienda.

La aplicación de la exención no opera automáticamente, sino que el contribuyente debe manifestar la voluntad de acogerse a este beneficio fiscal.

Hasta ahora, la Administración Tributaria venía interpretando que esta voluntad de acogerse a la exención por reinversión debía manifestarla el contribuyente en la declaración de la renta correspondiente al ejercicio en el que tenía lugar la venta de la anterior vivienda. Es decir, que si el contribuyente no se había acogido a este incentivo fiscal en dicho momento, no podía, posteriormente, rectificar su autoliquidación para acoger la ganancia patrimonial obtenida a la exención por reinversión.

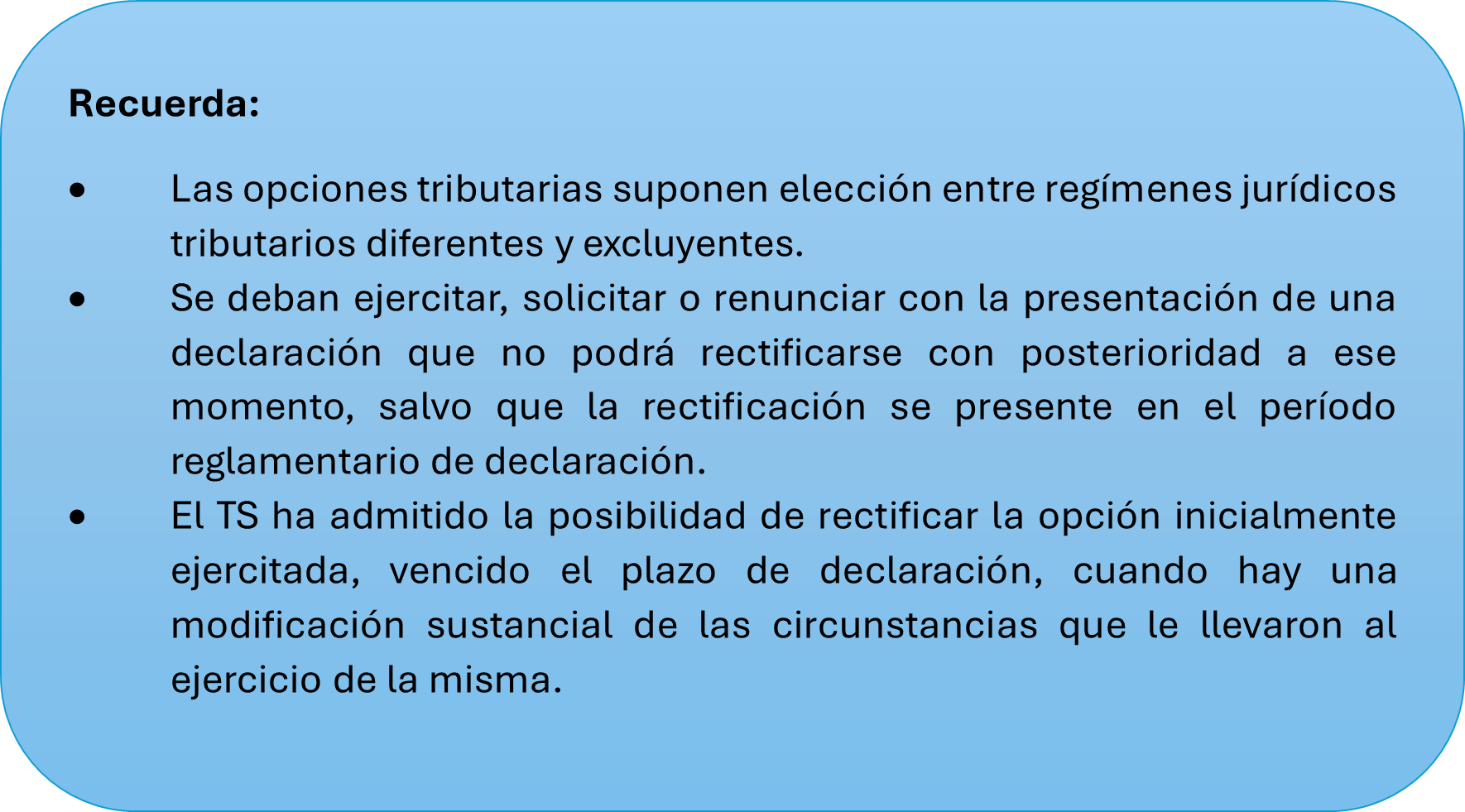

Lo anterior, sobre la base de que se consideraba que la aplicación de este beneficio fiscal suponía por parte del contribuyente, el ejercicio de una opción tributaria.

Pues bien, recientemente el Tribunal Económico-Administrativo Central (TEAC) ha dictado una resolución, con fecha 31 de marzo de 2025, que refuerza y clarifica la naturaleza del beneficio fiscal de la exención por reinversión en vivienda habitual en el IRPF. Concluye el TEAC que cuando un contribuyente decide dejar exenta la ganancia patrimonial obtenida con la venta de la vivienda habitual, no está ejercitando ninguna opción tributaria, sino ejerciendo un derecho. Esto implica, que, al no encontrarnos en el ámbito del ejercicio de opciones tributarias, su ejercicio ni está limitado al plazo legalmente establecido para presentar la declaración ni al régimen de irrevocabilidad de las opciones.

Por tanto y, dado que constituye un derecho del contribuyente, éste podrá ejercitarlo con la presentación de la autoliquidación correspondiente al año en que la ganancia se ha obtenido, o con posterioridad a ese momento instando la rectificación de la autoliquidación inicialmente presentada.

La importancia de este pronunciamiento radica en que el mismo se produce en unificación de doctrina, modificando así la posición que venían manteniendo algunos TEARs y vinculando a toda la Administración Tributaria, por lo que tanto la AEAT como la DGT y Tribunales Regionales quedan obligados a asumir este criterio.

Esto implica que, en los procedimientos que se encuentren en curso en el ámbito administrativo, tanto ante órganos de aplicación de los tributos como en vía revisora, deberá aplicarse este criterio.

Posibilidad de instar la rectificación de ejercicios no prescritos

Ante esta situación, cabe recordar que, aquellos contribuyentes que hubieran obtenido una ganancia patrimonial por la venta de su vivienda habitual en ejercicios que aún no se encuentren prescritos y no se hubieran acogido a la exención por reinversión en dicho momento, están todavía a tiempo de hacerlo mediante la rectificación de la autoliquidación presentada, siempre y cuando se cumplan los requisitos legalmente establecidos para ello (reinversión en el plazo de 2 años, etc.).

Renta 2024: ¿Tengo que declarar las ventas de segunda mano realizadas en Wallapop y otras plataformas?

Con el auge de las plataformas de compraventa de segunda mano como Wallapop, Milanuncios, Vinted, o Vibbo, muchas personas se preguntan qué obligaciones fiscales deben cumplir al vender artículos usados. Es importante tener en cuenta que, aunque estas plataformas facilitan la compraventa entre particulares, las operaciones realizadas pueden tener implicaciones fiscales que conviene conocer para evitar posibles sanciones o problemas con la Agencia Tributaria.

¿Cuándo se considera actividad económica?

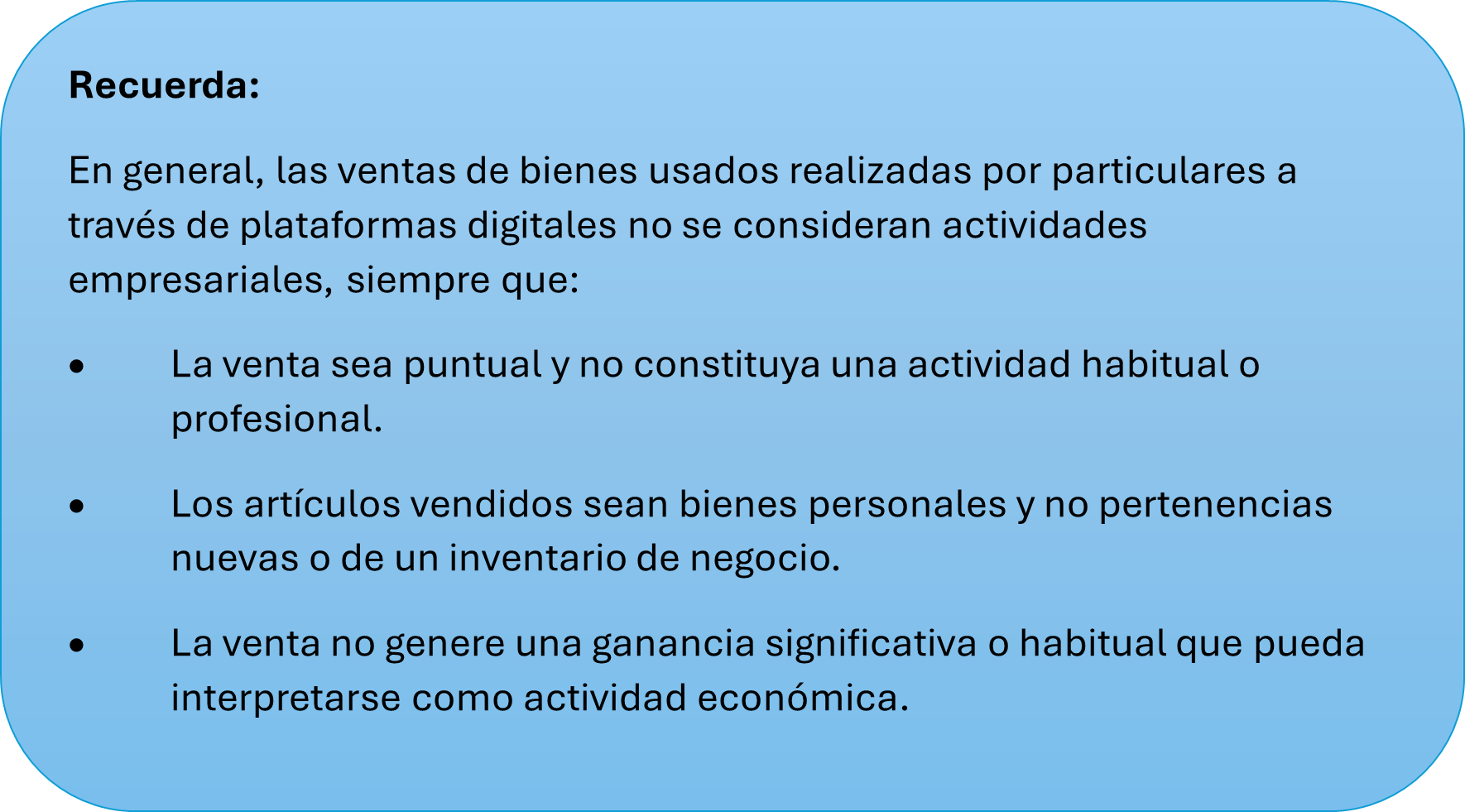

Si las ventas se realizan de manera frecuente y con intención de obtener beneficios, la Agencia Tributaria podría entender que se trata de una actividad económica. En este caso, de deben cumplir con todas las obligaciones fiscales derivadas del ejercicio de una actividad económica y los rendimientos obtenidos deberán declararse en la declaración de IRPF como rendimientos de la actividad.

Ventas ocasionales

Es el caso de la mayoría de la gente que opera en estas plataformas, que las transacciones sean ocasionales y no se realicen en el ejercicio de una actividad económica.

En estos casos, lo que se produce es una ganancia o pérdida patrimonial en el vendedor que se pondrá de manifiesto por la diferencia entre el valor de transmisión y el valor de adquisición del bien vendido.

-

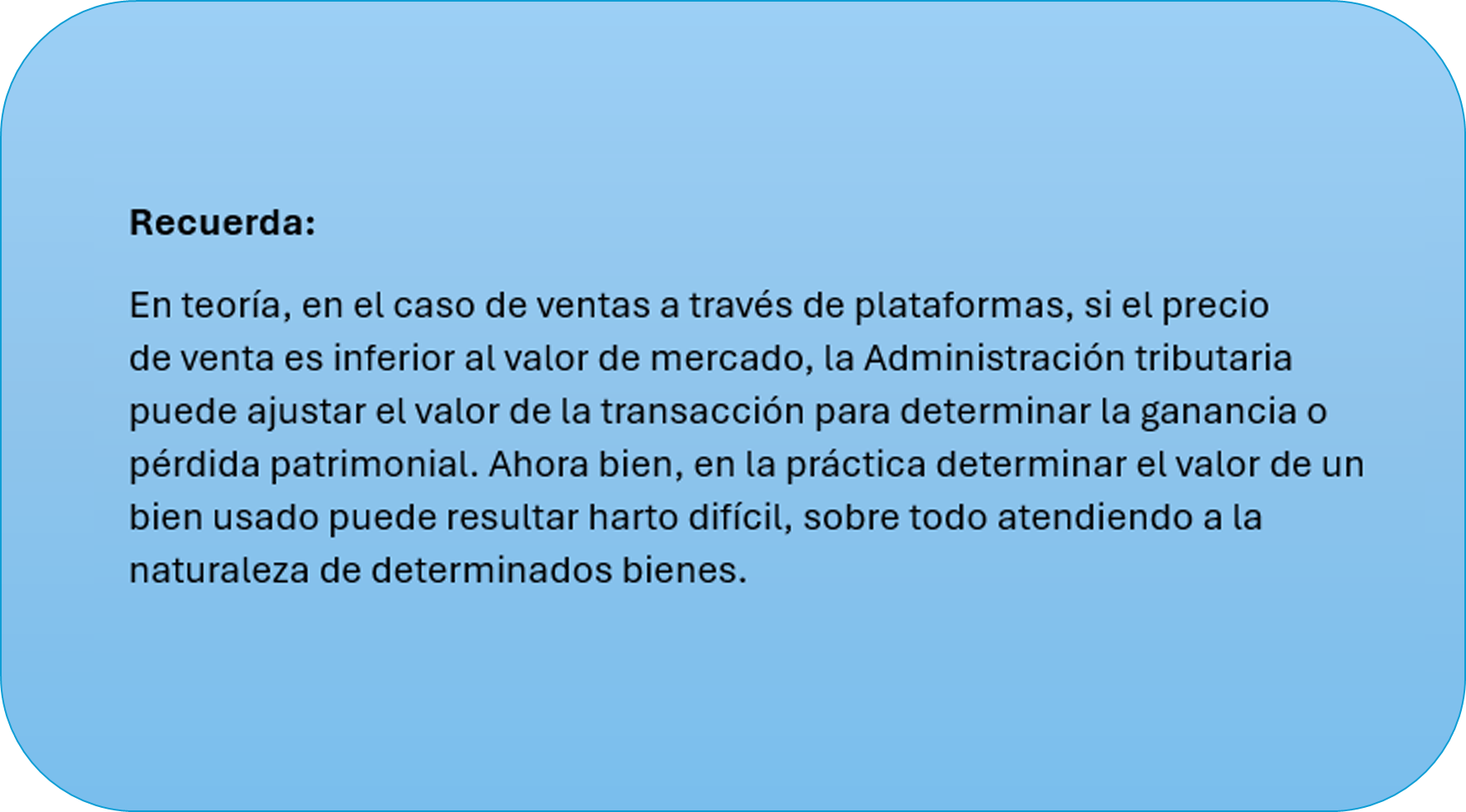

Si la venta da lugar a una ganancia patrimonial, ésta debe declarase en el IRPF integrándose en la base imponible del ahorro y tributando al tipo correspondiente (entre el 19% y el 28% para 2024).

-

Si lo que se produce es una pérdida patrimonial, que será lo más habitual dado en estas ventas de segunda mano se suele vender el bien por debajo del precio de adquisición, la normativa de IRPF no permite computar dicha pérdida, pues se consideran pérdidas debidas al consumo. Por tanto, tampoco existe obligación de incluirlas en la declaración.

La obligación de información de las plataformas

Desde el ejercicio 2024, estas plataformas digitales tienen la obligación de informar a la Agencia Tributaria de estas operaciones. Concretamente, se debe suministrar información respecto de aquellos vendedores que:

-

Hayan realizado más de 30 operaciones en un año

-

Hayan obtenido más de 2.000 euros de beneficio en las ventas realizadas durante este periodo

Hay que tener en cuenta que esta obligación de información opera de forma individualizada para cada plataforma. Es decir, si un usuario ha realizado ventas en varias plataformas durante el año 2024, por ejemplo, cada una de estas plataformas habrá informado a la Agencia Tributaria en función de que se hayan superado los parámetros anteriores.

¿Hay que liquidar ITP?

-

Sujeción a IVA: Si se trata de operaciones realizadas por empresarios o profesionales en el desarrollo de su actividad empresarial o profesional, las ventas quedarán sujetas al IVA.

-

Si la venta de objetos usados la realizan particulares que no actúan como empresarios o profesionales en el ejercicio de su actividad, se considera una transmisión patrimonial gravada por el ITP. En este último caso, el impuesto debe liquidarlo y pagarlo el comprador aplicando al valor real del bien el tipo de gravamen que corresponda según el tipo de bien de que se trate. Con carácter general, cuando se trate de bienes muebles se gravará al 4%.

¿Sabes que invertir en Canarias tiene ventajas fiscales?

La Zona Especial Canaria (ZEC) es un régimen fiscal especial, autorizado por la Unión Europea, con el objetivo de promover el desarrollo económico de las Islas Canarias. Permite a las empresas beneficiarse de un tipo reducido del Impuesto sobre Sociedades del 4%, muy inferior al tipo general en España.

Requisitos Generales para acogerse a la ZEC:

-

Constitución de una entidad nueva con domicilio social y sede de dirección efectiva en Canarias (entidades mercantiles o sucursales de nueva creación).

-

Tener al menos un administrador o, en el caso de las sucursales, un representante legal que resida en las Islas Canarias.

-

Actividad económica incluida en el listado de actividades permitidas por la ZEC.

-

Inversión mínima en elementos patrimoniales los dos primeros años siguientes a su inscripción como entidad ZEC:

-

100.000 € en Tenerife o Gran Canaria.

-

50.000 € en las islas menores. La inversión debe realizarse en activos fijos materiales o intangibles durante los dos primeros años.

-

-

Creación de empleo:

-

Al menos 5 puestos en Tenerife o Gran Canaria.

-

Al menos 3 en las islas menores (El Hierro, Fuerteventura, La Gomera, Lanzarote y La Palma).

-

-

Inscripción en el Registro Oficial de Entidades ZEC, previa autorización del Consorcio de la ZEC.

Actividades Permitidas

No todas las actividades pueden acogerse a la ZEC. El listado de actividades económicas que pueden acogerse al régimen de la ZEC es amplio y está detallado en el anexo de la Ley 19/1994. Estas son algunas de las principales actividades económicas autorizadas:

Sector Servicios:

-

Consultoría y asesoramiento (tecnológico, financiero, legal…).

-

Telecomunicaciones.

-

Servicios de diseño y desarrollo de software.

-

Investigación y desarrollo (I+D).

-

Actividades cinematográficas, de vídeo y de programas de televisión, grabación de sonido y edición musical, servicios de marketing y publicidad.

-

Logística y distribución internacional.

-

Centros de formación.

-

Arrendamiento de propiedad intelectual.

-

Publicidad y estudios de mercado.

-

Agencias de viajes y operadores turísticos.

-

Actividades relacionadas con el empleo.

Sector Industrial:

-

Transformación agroalimentaria.

-

Fabricación de componentes electrónicos.

-

Producción de maquinaria y equipos.

-

Industria farmacéutica y cosmética.

-

Industria textil, del cuero, del calzado, del corcho y la madera.

-

Procesamiento y envasado de productos del mar.

-

Fabricación de bebidas.

-

Construcción de embarcaciones de recreo y deporte.

-

Fabricación de Vehículos aéreos de control remoto y de control remoto.

-

Fabricación de muebles.

-

Reparación e instalación de maquinaria y equipo.

Comercio Internacional:

-

Almacenamiento y distribución de mercancías para exportación.

-

Comercialización internacional (sin intervención en el mercado interior).

Ventajas fiscales clave

Las entidades de la ZEC tienen derecho a aplicar un régimen fiscal especial a partir de su inscripción en el Registro. Este régimen fiscal especial afecta a los impuestos y tasas siguientes:

-

Impuesto sobre Sociedades: Tipo reducido del 4% en el Impuesto sobre Sociedades.

-

Impuesto sobre la Renta de no Residentes: Están exentos los intereses, ganancias patrimoniales mobiliarias y beneficios de filiales españolas a sus matrices, incluso si estas residen fuera de la UE, siempre que las rentas provengan de operaciones realizadas dentro de Canarias.

-

Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados por:

-

Adquisiciones de bienes y derechos para su actividad en la ZEC.

-

Operaciones societarias (excepto disoluciones).

-

Actos jurídicos vinculados a operaciones en la ZEC (excepto ciertos documentos notariales y letras de cambio).

-

IGIC: Las entregas de bienes y prestaciones de servicios realizadas por las entidades de la ZEC a otras entidades de la Zona están exentas de tributación por el IGIC. Estas operaciones permiten la deducción y devolución del IGIC soportado.

-

Tasas:

-

Tasa de autorización: Se aplica al solicitar la inscripción en el Registro de Entidades ZEC.

-

Tasa anual de permanencia: Se paga por estar inscrito en el Registro, con posibilidad de autoliquidación.

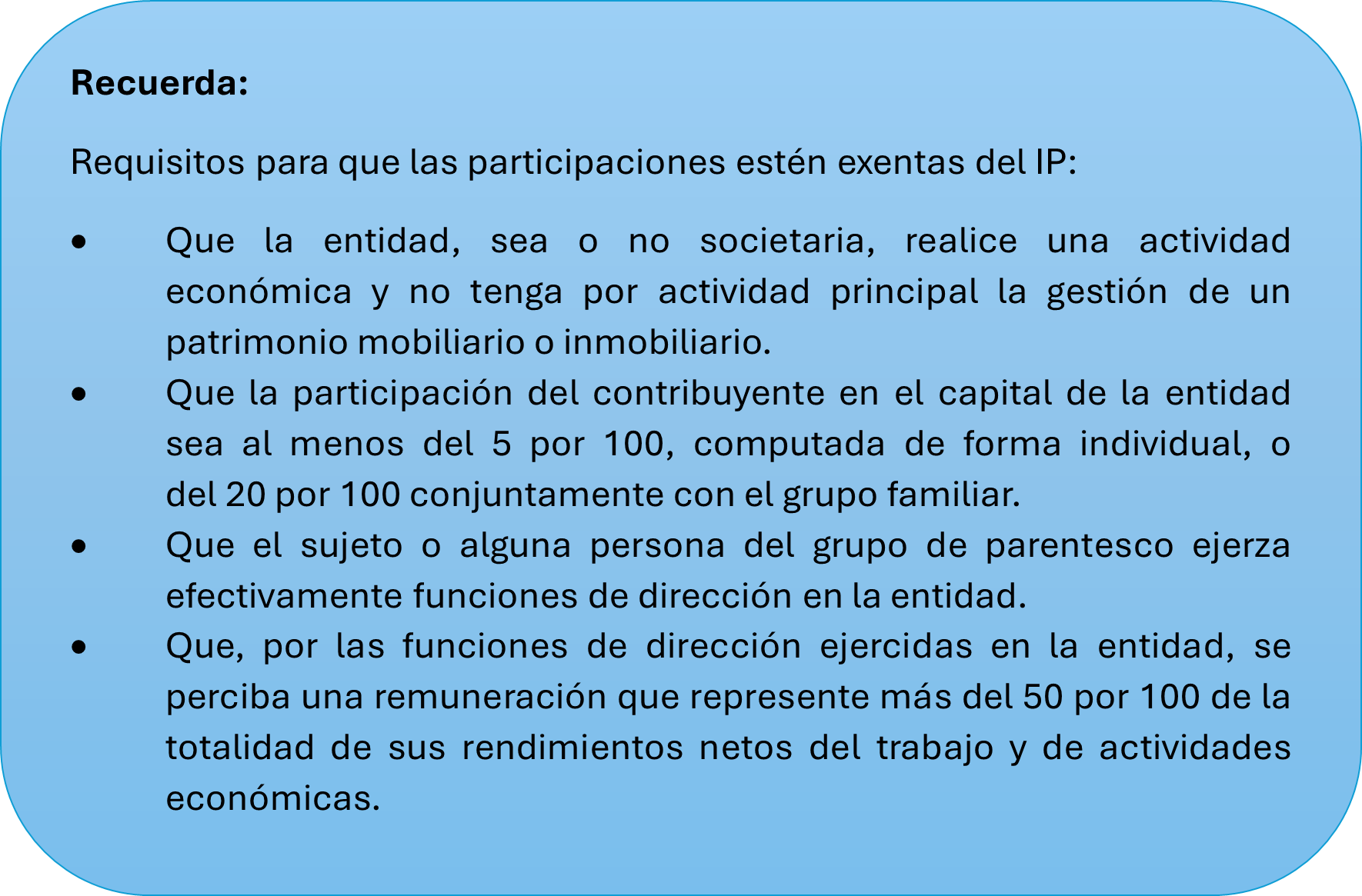

¿Las participaciones de sociedades dedicadas al alquiler de inmuebles mantienen la exención en el IP si su empleado cotiza en el RETA?

Para que las participaciones en una entidad estén exentas de tributación en el Impuesto sobre el Patrimonio, deben cumplirse una serie de requisitos que exige la Ley, entre ellos que la entidad realice una actividad económica y no tenga por actividad principal la gestión de un patrimonio mobiliario o inmobiliario.

La problemática se plantea cuando la entidad se dedica al arrendamiento de inmuebles, ¿Cuándo constituye el arrendamiento una actividad económica?

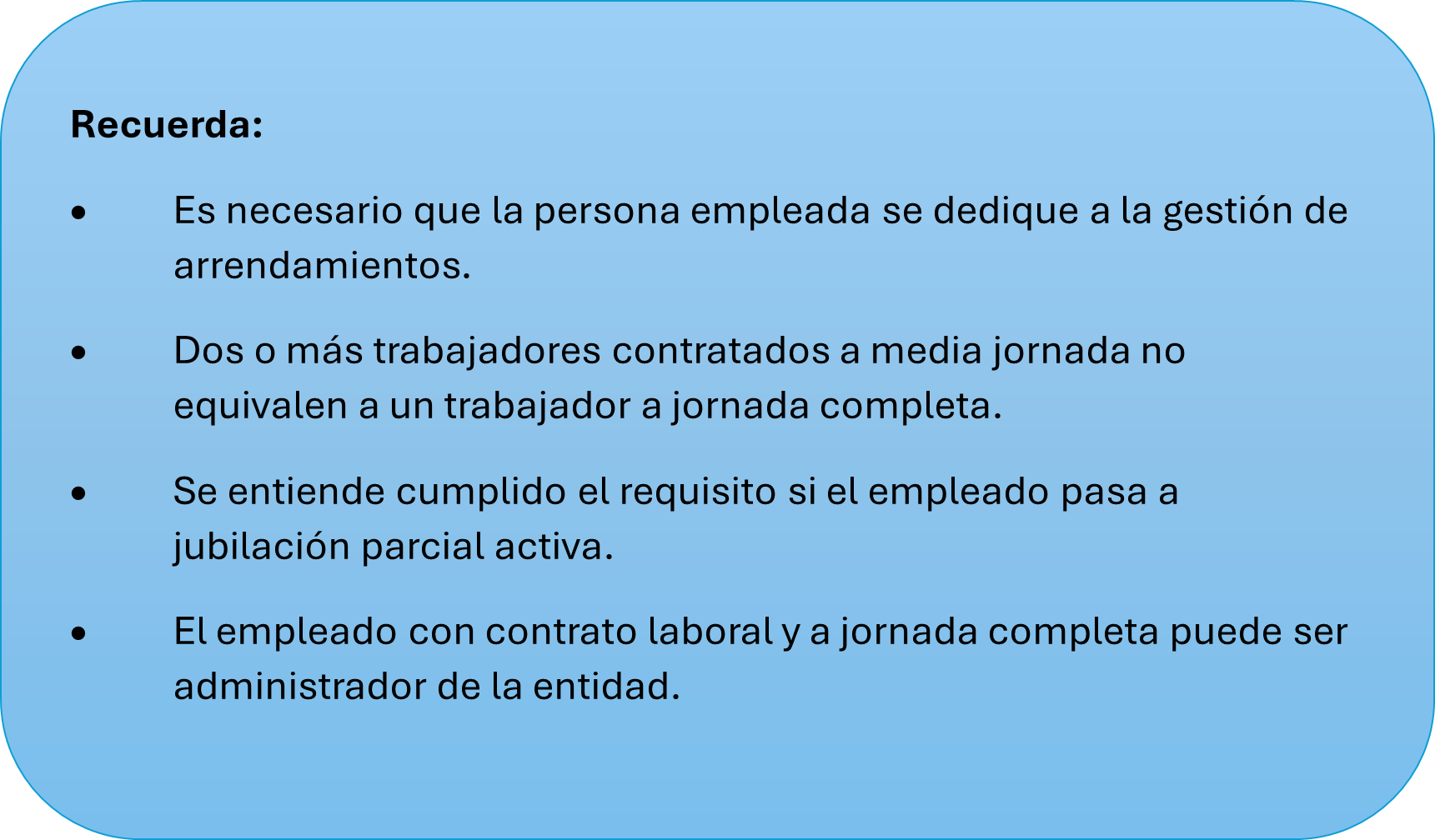

Para responder a esta pregunta, hay que acudir a un requisito establecido tanto en la Ley del Impuesto sobre Sociedades como en el Impuesto sobre la Renta de las Personas Físicas. Siendo así, para este tipo de actividades, se entenderá que existe actividad económica, únicamente cuando para su ordenación se utilice, al menos, una persona empleada con contrato laboral y jornada completa.

Pues bien, el cumplimiento de este requisito, que a simple vista puede resultar fácil, no siempre está tan claro y genera cierta controversia.

Recientemente, la Dirección General de tributos se ha pronunciado sobre el cumplimiento de este requisito asociado al régimen de cotización a la seguridad social en el que se enmarque al empleado.

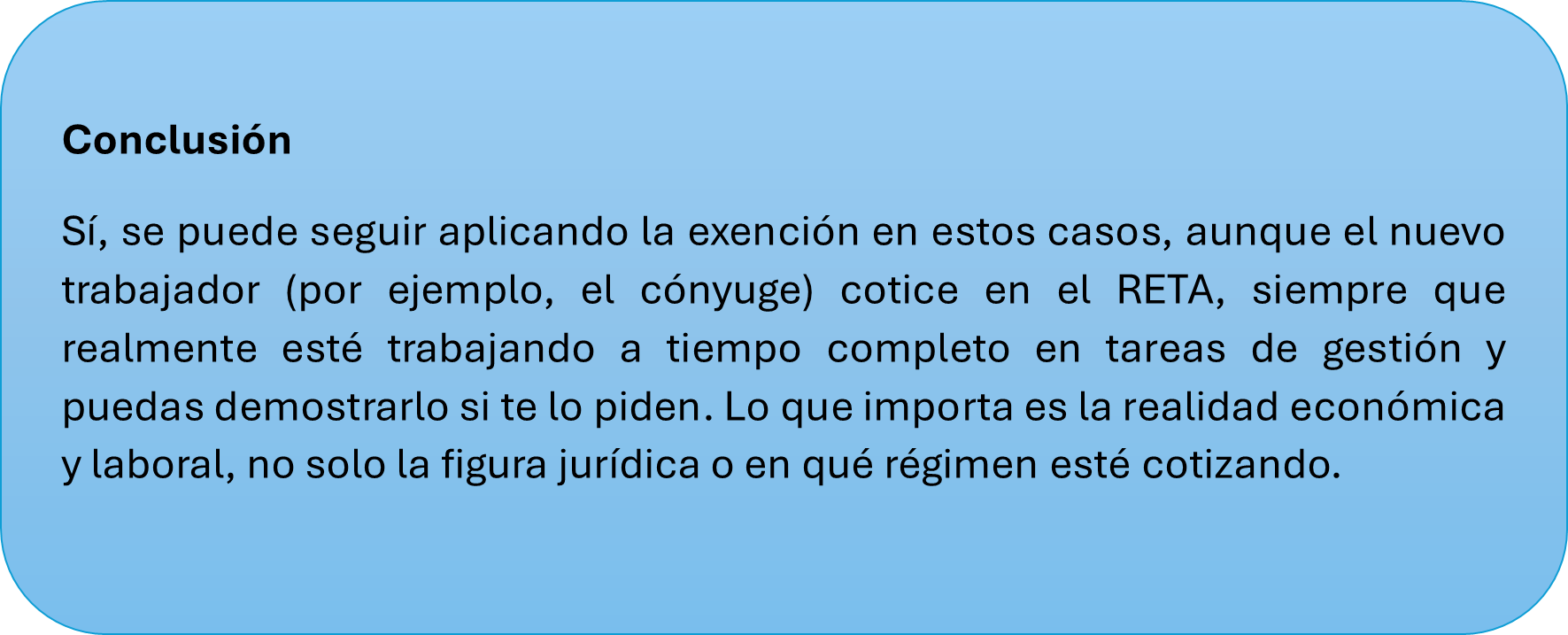

El caso planteado es el de una sociedad limitada dedicada al arrendamiento de inmuebles, que cuenta actualmente con un empleado con contrato laboral a jornada completa, cumpliendo con ello el requisito del artículo 27.2 de la LIRPF para que dicha actividad se considere como económica. Ante la inminente jubilación de dicho trabajador, se plantea sustituirlo por el cónyuge del administrador, quien también trabajaría a jornada completa, si bien quedaría encuadrado en el Régimen Especial de Trabajadores Autónomos (RETA) debido a la normativa laboral.

¿Qué cuestiones se plantearon?

Se preguntaron dos cosas:

-

¿Se cumple con el requisito de tener un empleado a jornada completa, aunque ese empleado cotice en el RETA por obligación legal?

-

¿Qué pruebas hay que aportar en caso de una inspección para demostrar que efectivamente se cumplen los requisitos?

¿Qué dice la DGT?

La DGT recuerda que este requisito (persona empleada a jornada completa) debe entenderse como una exigencia material (trabajo real a jornada completa en tareas de gestión del arrendamiento), aunque la cotización se realice en el RETA por imposición legal (en este caso, por vínculo familiar con el administrador).

La inclusión en el RETA no desvirtúa per se la existencia de un vínculo de carácter laboral en sentido funcional, ni la realidad de una organización empresarial dotada de medios personales, siempre que se acredite debidamente la prestación efectiva de servicios distintos de los propios de la administración de la sociedad.

¿Y qué hay que demostrar?

En caso de que la Administración te revise, hay que poder justificar que esa persona está realizando tareas efectivas relacionadas con la gestión de los inmuebles, mediante pruebas como contratos, pagos, horarios, tareas realizadas, etc.

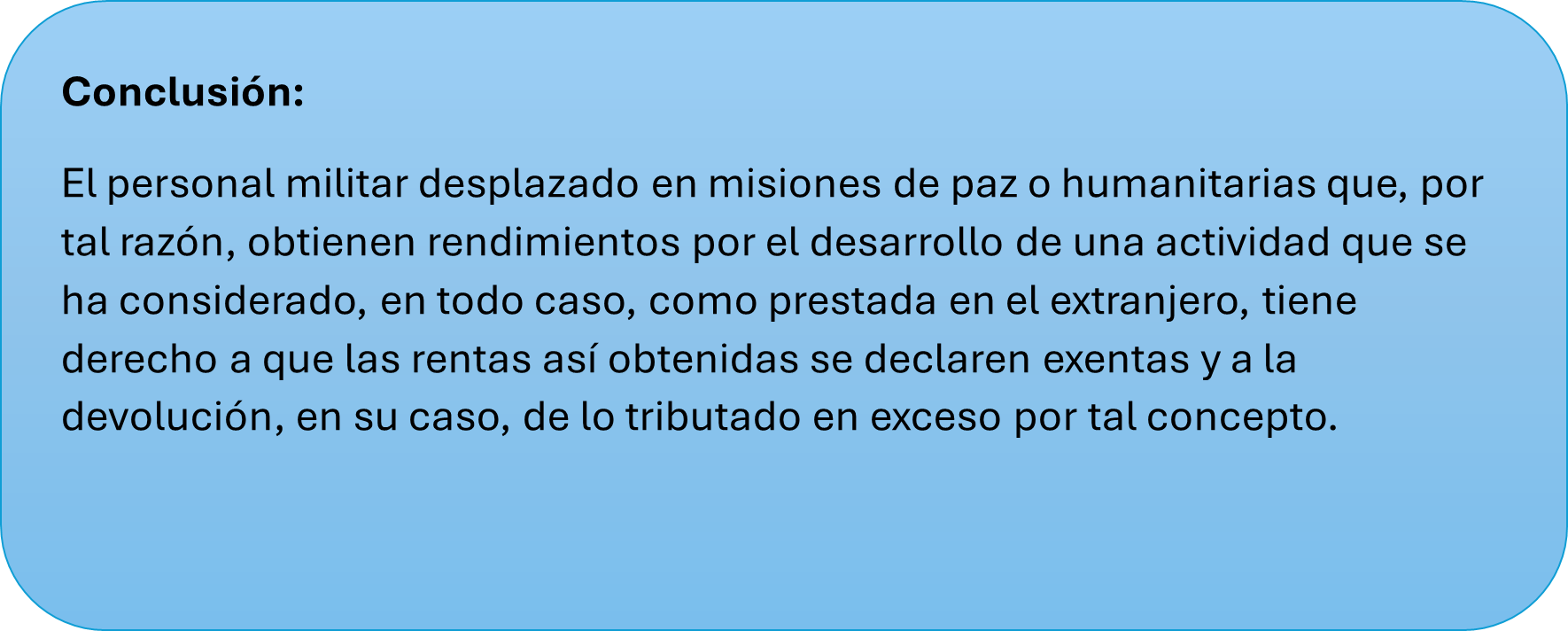

Los sueldos de los militares españoles en misiones de la ONU en el extranjero están exentos de IRPF

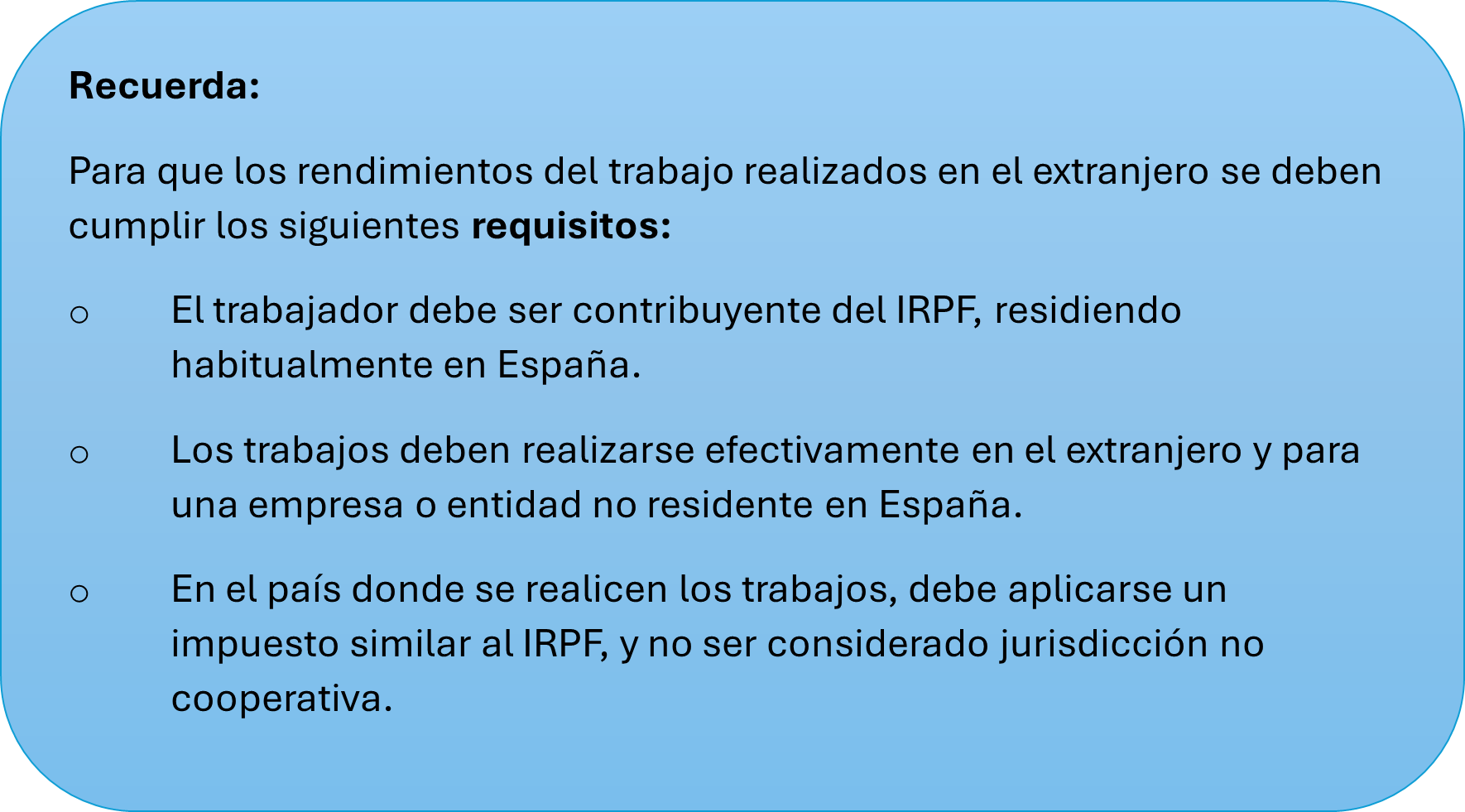

El Tribunal Supremo acaba de pronunciarse en una sentencia de 8 de abril de 2025, sobre la aplicación de la exención fiscal regulada en el artículo 7.p) de la LIRPF a los rendimientos del trabajo percibidos por los militares españoles destinados como integrantes de la Fuerza Provisional de Naciones Unidas en el Líbano (UNIFIL).

No es la única sentencia en la que el TS se pronuncia sobre este tipo de situaciones, pues también ha tenido ocasión de analizar la aplicación de esta exención a los rendimientos percibidos por trabajos desarrollados por los tripulantes de buques de guerra de la Armada Española que naveguen en aguas internacionales, en el marco de operaciones de la OTAN.

En esta ocasión -militantes de las UNIFIL- se da la particularidad de que, en el momento de percibirse los rendimientos, el Líbano se encontraba dentro de la relación de países que se consideran paraíso fiscal.

Considerando ambos supuestos, las cuestiones controvertidas pueden sintetizarse en las siguientes:

-

Si se trata de trabajos efectivamente realizados en el extranjero, teniendo en cuenta que los buques de la Armada Española, se consideran legalmente territorio español.

-

Además, se negó que fueran prestados para una empresa o entidad no residente en España o un establecimiento permanente radicado en el extranjero.

-

Se el hecho de que el Líbano fuera considerado paraíso fiscal impide la aplicación de la exención.

Pues bien, en contra de lo considerado por la Administración y por los Tribunales de instancia, considera el Tribunal Supremo que la exención aplicable a los rendimientos del trabajo percibidos por trabajos realizados en el extranjero es aplicable también a los rendimientos obtenidos por militares españoles como consecuencia de los trabajos propios de su cargo o función efectuados en el extranjero.

Los argumentos que llevan al Alto Tribunal a tal consideración son los siguientes:

-

Hay que partir de una interpretación finalista de la norma que descansa en la promoción de la movilidad y en el desplazamiento de trabajadores cualificados para que lleven a cabo su desempeño más allá de nuestras fronteras.

-

En el concepto de trabajador se deben entender comprendidos los funcionarios públicos.

-

El hecho desencadenante tiene lugar con la salida del trabajador de su Estado de residencia y el efectivo desempeño de trabajos en el extranjero, siendo irrelevante para la aplicación de la exención que los buques de la armada española tengan la consideración de territorio español.

-

También resulta irrelevante que los desplazamientos fueran voluntarios o por orden de un superior

-

Resulta indiferente que el Líbano fuera, en el periodo a que se refieren los hechos, considerado como paraíso fiscal.

Teniendo en cuenta la doctrina del Tribunal Supremo, queda claro que los sueldos de los militares españoles destinados en misiones en el extranjero pueden acogerse a la exención del artículo 7.p) de la LIRPF. Pero es que, además, estas sentencias abren la posibilidad de rectificar autoliquidaciones de IRPF correspondientes a ejercicios aún no prescritos (4 años desde la finalización del plazo de declaración) en las que se hubiese tributado por dichos rendimientos, debiendo la Administración proceder a la devolución de lo ingresado de más.

Se vuelve a prorrogar la suspensión de la causa de disolución para 2025 por pérdidas COVID

El pasado 9 de abril se publicó en el BOE el Real Decreto-ley 4/2025, de 8 de abril, de medidas urgentes de respuesta a la amenaza arancelaria y de relanzamiento comercial.

El Real Decreto-ley 4/2025, de 8 de abril, restablece en la suspensión de la causa legal de disolución obligatoria por pérdidas prevista en el artículo 363.1.e) del texto refundido de la Ley de Sociedades de Capital (LSC), cuando el patrimonio neto de una sociedad se reduce por debajo de la mitad del capital social, para los casos de pérdidas graves ocasionadas por el COVID-19.

Esta medida fue introducida por primera vez mediante la Ley 3/2020, de 18 de septiembre, en el contexto de la crisis sanitaria provocada por la pandemia de COVID-19. Su objetivo era impedir que sociedades viables, pero con pérdidas coyunturales provocadas por la emergencia sanitaria, se vieran forzadas a disolverse por imperativo legal.

La norma estableció, inicialmente para el ejercicio 2020, que no se computarían las pérdidas generadas en dicho año a efectos de determinar la concurrencia de dicha causa de disolución.

Dada la persistencia de los efectos económicos derivados de la pandemia, la medida fue objeto de sucesivas prórrogas mediante distintos reales decretos-leyes, la última de ellas por el Real Decreto-ley 9/2024, de 23 de diciembre, que al no ser convalidado por el Congreso perdió su vigencia formal.

Ante la inseguridad jurídica generada por esta derogación, y teniendo en cuenta que muchas empresas todavía arrastran los efectos de situaciones excepcionales como la pandemia y otros fenómenos naturales o económicos, el Gobierno ha considerado necesario volver a restablecer la medida mediante el Real Decreto-ley 4/2025 que retoma y amplía los efectos de la medida original, con las siguientes características:

¿Cuál es el ámbito temporal de la suspensión?

Se establece que no se computarán las pérdidas de los ejercicios 2020 y 2021 a los efectos de aplicar el artículo 363.1.e) LSC hasta el cierre del ejercicio iniciado en 2025.

Esto significa que si al cierre del ejercicio 2022, 2023, 2024 o incluso 2025 una sociedad presenta pérdidas que, una vez excluidas las de 2020 y 2021, reducen su patrimonio neto por debajo de la mitad del capital social, deberán tomarse las medidas previstas en la ley (convocar junta, disolución, aumento de capital, etc.).

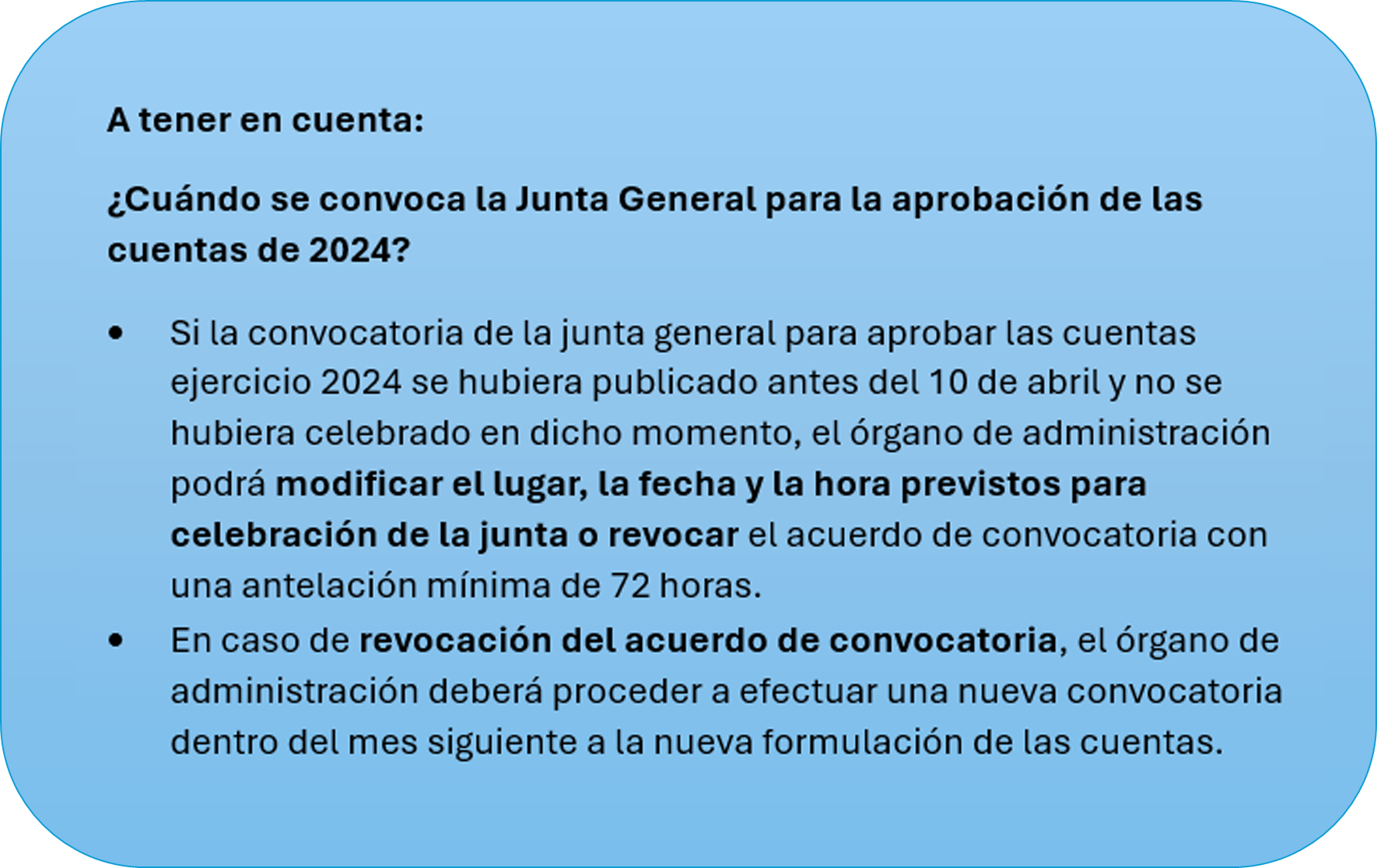

Posibilidad de reformular cuentas

Por otra parte, se establece un plazo extraordinario para la formulación de cuentas anuales, de manera que si antes de la entrada en vigor del RDL 4/2025 (esto es, antes del 10 de abril de 2025) los administradores de la sociedad hubieran formulado ya sus cuentas, podrá reformularlas en el plazo de un mes, teniendo tres meses para convocar junta desde la reformulación.

Territorio Común

Mayo 2025

Desde el 6 de mayo al 30 de junio

Presentación por teléfono de la declaración de Renta 2024

Hasta el 12 de mayo

INTRASTAT - Estadística Comercio Intracomunitario

-

Abril 2025. Obligados a suministrar información estadística

Hasta el 20 de mayo

Renta y Sociedades

Retenciones e ingresos a cuenta de rendimientos del trabajo, actividades económicas, premios y determinadas ganancias patrimoniales e imputaciones de renta, ganancias derivadas de acciones y participaciones de las Instituciones de Inversión Colectiva, rentas de arrendamiento de inmuebles urbanos, capital mobiliario, personas autorizadas y saldos en cuentas y, de rentas de no residentes obtenidas sin establecimiento permanente.

-

Abril 2025. Grandes empresas: 111, 115, 117, 123, 124, 126, 128, 216, 230

IVA

-

Abril 2025. Declaración recapitulativa de operaciones intracomunitarias: 349

-

Solicitud de devolución por sujetos pasivos en el régimen simplificado del IVA y que ejerzan la actividad de transporte de viajeros o de mercancías por carretera, por adquirir determinados medios de transporte: 308

Impuesto sobre las Primas de Seguros

-

Abril 2025: 430

Impuestos Especiales de Fabricación

-

Febrero 2025. Grandes empresas: 561, 562, 563

-

Abril 2025: 548, 566, 581

-

Abril 2025: 573 (Autoliquidación), A24 (Solicitud de devolución)

-

Primer trimestre 2025. Excepto grandes empresas: 561, 562, 563

-

Declaración de operaciones por los destinatarios registrados y representantes fiscales: 510

Impuesto Especial sobre la Electricidad

-

Abril 2025. Grandes empresas: 560

Impuestos Medioambientales

-

Abril 2025. Impuesto especial sobre los envases de plástico no reutilizables. Autoliquidación: 592

-

Año 2025. Impuesto sobre el valor de la producción de la energía eléctrica. Primer pago fraccionado: 583

Impuestos sobre las Transacciones Financieras

-

Abril 2025: 604

Hasta el 30 de mayo

IVA

-

Abril 2025. Autoliquidación: 303

-

Abril 2025. Grupo de entidades, modelo individual: 322

-

Abril 2025. Grupo de entidades, modelo agregado: 353

-

Abril 2025. Operaciones asimiladas a las importaciones: 380

Hasta el 31 de mayo

IVA

-

Abril 2025. Ventanilla única - Régimen de importación: 369

Canarias

Mayo 2025

Hasta el día 15

Combustibles

434 Bonificación del precio de determinados combustibles en las islas no capitalinas

Mes anterior

Hasta el día 20

Juego

042 Autoliquidación Bingo electrónico

Período anterior: menual/trimestra

047 Autoliquidación Apuestas externas

Mes anterior

Transmisiones patrimoniales y actos jurídicos documentados

610 Pago en metálico del impuesto que grava los documentos negociados por Entidades Colaboradoras.

Mes anterior

615 Pago en metálico del impuesto que grava la emisión de documentos que lleven aparejada acción cambiaria o sean endosables a la orden.

Mes anterior

Hasta el día 27

IGIC

412 Declaración ocasional.

Período anterior: mensual/trimestral

417 Suministro Inmediato de Información.

Período anterior: mensual/trimestral

419 Régimen especial del grupo de entidades. Autoliquidación agregada.

Mes anterior

Combustibles

430 Régimen general.

Mes anterior

Tabaco

460 Autoliquidación

Período anterior: mensual/trimestral

Álava

Mayo 2025

Hasta el 12

RENTA

Pagos fraccionados actividades empresariales/profesionales

-

Primer trimestre 2025

1.- Pago fraccionado de oficio notificado al contribuyente

2.- Pago fraccionado en el supuesto de inicio de actividad en 2025: el contribuyente efectuará la autoliquidación en el modelo ……………………….................................................... 130

Hasta el 26

RENTA, SOCIEDADES Y NO RESIDENTES (con establecimiento permanente)

Retenciones e ingresos a cuenta de rendimientos del trabajo, de actividades económicas, premios, arrendamiento de inmuebles urbanos, ganancias patrimoniales y capital mobiliario

-

Abril 2025. Grandes Empresas..............................................111, 115-A, 117, 123, 124, 126, 128

NO RESIDENTES (sin establecimiento permanente)

Retenciones e ingresos a cuenta

-

Abril 2025 Grandes Empresas..........................................................................................117, 216

IVA

-

Abril 2025. Régimen General. Autoliquidación........................................................................303

-

Abril 2025. Declaración recapitulativa de operaciones intracomunitarias...............................349

-

Abril 2025. Grupo de entidades. Modelo individual ............................................................... 322

-

Abril 2025. Grupo de entidades. Modelo agregado................................................................ 353

-

Abril 2025. Ventanilla Única-Régimen de importación........................................................... 369

IMPUESTO SOBRE LAS PRIMAS DE SEGURO

-

Abril 2025. ..............................................................................................................................430

IMPUESTO SOBRE TRANSACCIONES FINANCIERAS

-

Abril 2025............................................................................................................................... 604

IMPUESTOS ESPECIALES DE FABRICACIÓN

-

Febrero 2025. Grandes Empresas........................................................................... 561, 562, 563

-

Abril 2025. Todas las empresas....................................................................................... 566, 581

-

Abril 2025. Impuestos de Fabricación. Declaración informativa de cuotas repercutidas......................................................................................... 548

-

Primer trimestre de 2025. Excepto Grandes Empresas............................................ 561, 562, 563

IMPUESTO ESPECIAL SOBRE LA ELECTRICIDAD

-

Abril 2025. Grandes Empresas................................................................................................ 560

IMPUESTOS MEDIOAMBIENTALES

Impuesto sobre el valor de la producción de la energía eléctrica

-

Primer trimestre 2025. Pago fraccionado............................................................................... 583

Impuesto sobre los envases de plástico no reutilizables

-

Abril 2025............................................................................................................................... 592

Bizkaia

Mayo 2025

Hasta el 26 de mayo

IMPUESTOS ESPECIALES

-

Mod. 510 - Declaración de operaciones de recepción del resto de UE.

-

Mod. 548 - Declaración informativa de cuotas repercutidas de los Impuestos especiales de Fabricación.

-

Mod. 553 - Declaración de operaciones en fábricas y depósitos fiscales de vinos y bebidas fermentadas.

-

Mod. 554 - Declaración de operaciones en fábricas y depósitos fiscales de alcohol.

-

Mod. 555 - Declaración de operaciones para el Impuesto de productos intermedios en fábricas y depósitos fiscales de productos intermedios.

-

Mod. 557 - Declaración de operaciones en fábricas y depósitos fiscales de bebidas derivadas.

-

Mod. 558 - Declaración de operaciones en fábricas y depósitos fiscales de cerveza.

-

Mod. 560 - Declaración-liquidación del Impuesto sobre la electricidad.

-

Mod. 561 - Declaración-liquidación del Impuesto sobre la Cerveza.

-

Mod. 562 - Declaración-liquidación del Impuesto sobre productos intermedios.

-

Mod. 563 - Declaración-liquidación del Impuesto sobre el alcohol y bebidas derivadas.

-

Mod. 566 - Declaración-liquidación del Impuesto sobre labores del tabaco.

-

Mod. 570 - Declaración de operaciones en fábricas y depósitos fiscales de hidrocarburos.

-

Mod. 580 - Declaración de operaciones en fábrica y depósitos fiscales de labores de tabaco.

-

Mod. 581 - Autoliquidación del Impuesto sobre Hidrocarburos.

-

Mod. 583 - Impuesto sobre el Valor de la Producción de Energía Eléctrica. - (Pago Trimestral)

-

Mod. 592 - Impuesto especial sobre los envases de plástico no reutilizables. Autoliquidación.

IVA

-

Mod. 303 - Autoliquidación del Impuesto sobre el Valor Añadido.

-

Mod. 308 - Devolución para sujetos pasivos ocasionales y en recargo de equivalencia.

-

Mod. 322 - Grupo de entidades. Modelo individual. Autoliquidación mensual del Impuesto sobre el Valor Añadido.

-

Mod. 349 - Resumen de operaciones intracomunitarias.

-

Mod. 353 - Grupo de entidades. Modelo agregrado. Autoliquidación mensual del Impuesto sobre el Valor Añadido.

-

Mod. 369 - Régimen de importación - Regímenes especiales aplicables a sujetos pasivos que presten servicios a personas que no tengan la condición de sujetos pasivos, que efectúen ventas a distancia de bienes y ciertas entregas interiores de bienes.

PRIMAS DE SEGURO

Mod. 430 - Declaración-liquidación del Impuesto sobre Primas de Seguro.

RETENCIONES

-

Mod. 111 - Declaración-liquidación correspondiente a retenciones e ingresos a cuenta del Impuesto sobre la Renta de las Personas Físicas, sobre rendimientos del trabajo, de determinadas actividades económicas y de premios.

-

Mod. 115 - Declaración-liquidación correspondiente a retenciones e ingresos a cuenta sobre rendimientos procedentes del arrendamiento de bienes inmuebles urbanos a cuenta del Impuesto sobre la Renta de las Personas Físicas, del Impuesto sobre Sociedades y del Impuesto sobre la Renta de No Residentes.

-

Mod. 117 - Declaración-liquidación correspondiente a retenciones e ingresos a cuenta sobre rentas o ganancias patrimoniales obtenidas como consecuencia de las transmisiones o reembolsos de acciones y participaciones representativas del capital o del patrimonio de las Instituciones de Inversión Colectiva, del Impuesto sobre la Renta de las Personas Físicas, del Impuesto sobre Sociedades y del Impuesto sobre la Renta de No Residentes.

-

Mod. 123 - Declaración-liquidación correspondiente a retenciones e ingresos a cuenta sobre rentas y rendimientos del capital mobiliario, a efectos del Impuesto sobre la Renta de las Personas Físicas, del Impuesto sobre Sociedades y del Impuesto sobre la Renta de No Residentes.

-

Mod. 124 - Declaración-liquidación correspondiente a retenciones e ingresos a cuenta sobre rentas y rendimientos del capital mobiliario derivados de la transmisión, amortización, reembolso, canje o conversión de cualquier clase de activos representativos de la captación y utilización de capital es ajenos, a efectos del Impuesto sobre la Renta de las personas Físicas, Impuesto sobre Sociedades y sobre la Renta de No Residentes.

-

Mod. 126 - Declaración-liquidación correspondiente a retenciones e ingresos a cuenta sobre rentas y rendimientos explícitos del capital mobiliario obtenidos de cuentas en toda clase de instituciones financieras, incluyendo las basadas en operaciones sobre activos financieros, a efectos del Impuesto sobre la Renta de las personas Físicas, Impuesto sobre Sociedades y sobre la Renta de No Residentes.

-

Mod. 128 - Declaración-liquidación correspondiente a retenciones e ingresos a cuenta sobre rentas y rendimientos del capital mobiliario procedentes de operaciones de capitalización y de contratos de seguros de vida o invalidez a efectos de lo dispuesto en el Impuesto sobre la Renta de las personas Físicas, Impuesto sobre Sociedades y sobre la Renta de No Residentes.

-

Mod. 216 - Declaración-Liquidación de retenciones a no residentes sin establecimiento permanente.

TRANSACCIONES FINANCIERAS

Mod. 604 - Impuesto sobre las transacciones financieras.

TRANSMISIONES PATRIMONIALES Y A.J.D

-

Mod. 603 - Transmisiones Patrimoniales y Actos Jurídicos Documentados. Transmisión de bienes muebles usados.

-

Mod. 610 - Pago en metálico de AJD por documentos negociados por entidades de crédito.

-

Mod. 615 - Pago en metálico del impuesto que grava la emisión de documentos que llevan aparejada acción cambiaria o sean endosables a la orden.

Vencimiento Superior al Mes

ACTIVIDADES ECONOMICAS

-

Mod. 289 - Declaración informativa anual de cuentas financieras en el ámbito de la asistencia mutua. - (Del 1/1 al 2/6)

-

Mod. 290 - Declaración informativa anual de cuentas financieras de determinadas personas estadounidenses. - (Del 1/1 al 2/6)

-

Mod. 840 - Declaración del Impuesto sobre Actividades Económicas. - (Del 1/1 al 31/12)

DECLARACIONES INFORMATIVAS

Mod. 231 - Declaración de información país por país. - (Del 1/1 al 30/12)

IRPF Y PATRIMONIO

-

Mod. 100 - Impuesto sobre la Renta de las Personas Físicas. - (Del 10/4 al 30/6)

-

Mod. 714 - Impuesto sobre el Patrimonio. - (Del 10/4 al 30/6)

OTROS

-

Mod. 038 - Relación de operaciones realizadas por entidades inscritas en registros públicos. Constitución, establecimiento modificación o extinción inscritas durante el mes anterior en registros públicos. - (Del 1/5 al 2/6)

Gipuzkoa

Mayo 2025

7 mayo

Impuestos especiales de fabricación Descargar (iCalendar)

Abril 2025. • Modelo SCP

12 mayo

Renta Descargar (iCalendar)

Pagos fraccionados. Actividades económicas. Primer trimestre 2025 • Modelo 130

15 mayo

Tributos locales. Impuesto sobre bienes inmuebles Descargar (iCalendar)

Inicio campaña IBI

26 mayo

Impuesto sobre el valor añadido Descargar (iCalendar)

Grandes empresas. Abril 2025 • Modelo 320

Grupo de entidades. Modelo individual. Abril 2025 • Modelo 322

Autoliquidación mensual del IVA. Registro de devoluciones mensuales. Abril 2025 •Modelo 330

Declaración resumen recapitulativo de operaciones con sujetos pasivos de la UE. Abril 2025 •Modelo 349

Grupo de entidades. Modelo agregado. Abril 2025 • Modelo 353

No residentes sin establecimiento permanente Descargar (iCalendar)

Retenciones e ingresos a cuenta: Abril 2025.

Grandes empresas • Modelos 117, 216

Impuestos especiales sobre la electricidad y el carbón Descargar (iCalendar)

Abril 2025. Grandes empresas • Modelo 560

Impuesto sobre las Transacciones Financieras Descargar (iCalendar)

Abril 2025: • Modelo 604

Renta, sociedades y no residentes con establecimiento permanente Descargar (iCalendar)

Retenciones e ingresos a cuenta:

Abril 2025. Grandes empresas • Modelos 111, 115, 117, 123, 124, 126, 128 (Volumen de ingresos superior 6.010.121,04 euros)

Impuestos especiales de fabricación Descargar (iCalendar)

Febrero 2025. Grandes empresas • Modelos 561, 562, 563

Primer trimestre 2025. Excepto grandes empresas • Modelos 561, 562, 563

Abril 2025. Todas las empresas • Modelos 566, 581

Abril 2025. Todas las empresas • Modelos 510, 548

Impuestos sobre primas de seguro Descargar (iCalendar)

Abril 2025 • Modelo 430

Impuesto sobre transmisiones patrimoniales y actos juridicos documentados Descargar (iCalendar)

Actos Jurídicos Documentados. Documentos negociados por entidades colaboradoras. Abril 2025 • Modelo 610

IVA. Comercio electrónico Descargar (iCalendar)

Autoliquidación de los regímenes especiales aplicables a los sujetos pasivos que presten servicios a personas que no tengan la condición de sujetos pasivos, que efectúen ventas a distancia de bienes y ciertas entregas interiores de bienes

Abril 2025

OSS Régimen de importación: • Modelo 369

Tributos medioambientales Descargar (iCalendar)

Impuesto sobre el valor de la producción de energía eléctrica. Enero a marzo 2025. Pagos fraccionados. Valores de producción superiores a 500.000 euros • Modelo 583

Impuesto especial sobre los envases de plástico no reutilizables. Abril 2025 • Modelo 592

Navarra

Mayo 2025

Hasta el 7 de mayo

Impuestos Especiales de Fabricación

Suministro Gasóleo en Instalaciones de Consumo Propio. Abril 2025. G04(T1)

Hasta el 20 de mayo

Primas de seguros

Declaración mensual. Abril 2025. 430(T1) 753

Transmisiones Patrimoniales y Actos Jurídicos Documentados (ITPAJD)

Pago del impuesto sobre recibos-pagarés. Mensuales. Abril 2025. 610 779

Impuesto sobre el Valor Añadido (IVA)

Declaración Recapitulativa de Operaciones Intracomunitarias. General. Abril 2025. 349(T1)

Impuestos Especiales de Fabricación

Declaración operaciones

Nota: En los mismos plazos que los establecidos para la correspondiente declaración mensual o trimestral. Febrero 2025. 554, 555, 557, 558, 570, 580

Impuestos Especiales de Fabricación

Impuesto sobre la electricidad (mensual). Abril 2025. 560(T1) 752

Impuestos Especiales de Fabricación

Declaración-liquidación Cerveza (mensual). Febrero 2025. 561(T1)755

Impuestos Especiales de Fabricación

Declaración-liquidación productos intermedios (mensual). Febrero 2025.

562(T1) 757

Impuestos Especiales de Fabricación

Declaración-liquidación productos intermedios (mensual). Febrero 2025. 562(T1) 757

Impuestos Especiales de Fabricación

Declaración-liquidación Alcohol y Bebidas Derivadas (mensual). Febrero 2025. 563(T1) 719

Impuestos Especiales de Fabricación

Declaración-liquidación hidrocarburos. Abril 2025. 581(T1) 750

Impuestos Especiales de Fabricación

Impuesto especial sobre los envases de plástico no reutilizables. Autoliquidación (mensual). Abril

2025. 592(T1)

Impuestos medioambientales

Valor de la producción de la energía eléctrica. Pagos fraccionados. 1º trim. 2025. 583 767

Impuestos medioambientales

Impuesto especial sobre los envases de plástico no reutilizables.

Autoliquidación (mensual). Abril 2025. 592(T1)

Del 10 de mayo al 20 de mayo

Otras declaraciones

Impuesto sobre las Transacciones Financieras. Autoliquidación. Abril 2025. 604(T1)

Otras declaraciones

Impuesto sobre las Transacciones Financieras. Autoliquidación. Abril 2025. 604(T1)

Hasta el 30 de mayo

Impuesto sobre el Valor Añadido (IVA)

Declaración-liquidación incluidos en Régimen de devolución mensual y empresas con facturación superior a 6.010.121,04 euros. Abril 2025. F66(T1) 714

Otras declaraciones

Retenciones a cuenta sobre incrementos de patrimonio (mensual). Abril 2025. 780 780

Otras declaraciones

Retenciones a cuenta por operaciones de capitalización y seguros de vida (mensual). Abril 2025. 785 785

Impuesto sobre la Renta de las Personas Físicas (IRPF). Retenciones a cuenta

Resumen anual. Capital mobiliario. Abril 2025 716

Impuesto sobre la Renta de las Personas Físicas (IRPF). Retenciones a cuenta

Trabajo; Actividades Profesionales, agrícolas o ganaderas; Premios

Nota: Empresas con una facturación superior a 6.010.121,04 euros. Abril 2025. 745

Impuesto sobre la Renta de las Personas Físicas (IRPF). Retenciones a cuenta

Trabajo; Actividades Profesionales, agrícolas o ganaderas; Premios

Nota: Empresas con una facturación superior a 6.010.121,04 euros. Abril 2025. 745 745

Impuesto sobre la Renta de las Personas Físicas (IRPF). Retenciones a cuenta

Capital mobiliario

Nota: Empresas con una facturación superior a 6.010.121,04 euros. Abril 2025 747 / 748

Impuesto sobre la Renta de las Personas Físicas (IRPF). Retenciones a cuenta

Arrendamientos de inmuebles urbanos

Nota: Empresas con una facturación superior a 6.010.121,04 euros. Abril 2025. 760

Impuesto sobre la Renta de las Personas Físicas (IRPF). Retenciones a cuenta

Arrendamientos de inmuebles urbanos

Nota: Empresas con una facturación superior a 6.010.121,04 euros. Abril 2025. 760 760

Impuesto sobre la Renta de No Residentes (IRNR).

Retenciones e ingresos a cuenta (mensual). Abril 2025. 216 782

Impuesto sobre el Valor Añadido (IVA)

Declaración-liquidación Grupo Entidades. Individual. Abril 2025. 322(T1)

Impuesto sobre Sociedades. Retenciones a cuenta

Trabajo; Actividades Profesionales, agrícolas o ganaderas; Premios

Nota: Empresas con una facturación superior a 6.010.121,04 euros. Abril 2025. 745

Impuesto sobre Sociedades. Retenciones a cuenta

Trabajo; Actividades Profesionales, agrícolas o ganaderas; Premios

Nota: Empresas con una facturación superior a 6.010.121,04 euros. Abril 2025. 745 745

Impuesto sobre Sociedades. Retenciones a cuenta

Arrendamientos de inmuebles urbanos. Abril 2025. 759

Impuesto sobre Sociedades. Retenciones a cuenta

Arrendamientos de inmuebles urbanos

Nota: Empresas con una facturación superior a 6.010.121,04 euros. Abril 2025. 760

Impuesto sobre Sociedades. Retenciones a cuenta

Arrendamientos de inmuebles urbanos

Nota: Empresas con una facturación superior a 6.010.121,04 euros. Abril 2025. 760 760

Impuesto sobre el Valor Añadido (IVA)

Declaración-liquidación Grupo Entidades. Agregado. Abril 2025. 353(T1) 714

Impuestos Especiales de Fabricación

Declaración-liquidación labores del Tabaco. Abril 2025. 566(T1) 751

Hasta el 2 de junio

Otras declaraciones

Operaciones de entidades inscritas en Registros Públicos. Abril 2025. 038

Otras declaraciones

Regímenes especiales de ventanilla única. Abril 2025. 369I(T1)

Hasta el 28 de julio

Impuesto sobre Sociedades

Declaración autoliquidación. Grupos fiscales

Nota: Hasta el vigésimo quinto día natural siguiente a los seis meses posteriores a la conclusión del periodo impositivo. Anual 2024. 220(T1) 741

Impuesto sobre Sociedades

Declaración autoliquidación

Nota: Entre el primer día del quinto mes y el vigésimo quinto día del séptimo mes siguientes a la conclusión del periodo impositivo. Anual 2024. S90(T1) 712

Noticiario

|

El impuesto de Sociedades se atasca y aún ingresa un 12% menos que antes de la crisis |

||

|

|

|

El Impuesto sobre Sociedades se atasca y es el único tributo que aún aporta a las arcas estatales menos de lo que ingresaba en 2007, antes del estallido de la gran crisis económica. El economista, 29-4-2025

|

|

La llave de la fiscalidad entra en juego para desbloquear el mercado |

||

|

|

|

El sector y los expertos señalan que reducir la elevada carga tributaria, desigual además en los distintos territorios, es uno de los factores decisivos para paliar el severo déficit de viviendas y frenar el desbocado rally de precios. En medio de la creciente crisis de vivienda en la que hace falta más de medio millón de casas para equilibrar el mercado y donde los precios están absolutamente disparados, distintos economistas y expertos han coincidido en señalar una de las grandes palancas para revertir la enquistada situación: la fiscalidad, un aspecto a estudiar en el documento de medidas para el Plan Estatal de Vivienda, actualmente en consulta pública. Los cálculos del sector revelan que el 25% del precio de una vivienda son impuestos (IVA, el Impuesto de Transmisiones Patrimoniales y Actos Jurídicos Documentados –ITP-AJD–, el Impuesto sobre Construcciones, Instalaciones y Obras –ICIO– y las tasas municipales). ABC, 28-4-2025

|

|

Hacienda roza los 300.000 millones de recaudación y bate récord histórico |

||

|

|

|

La Agencia Tributaria roza por primera vez los 300.000 millones de euros de ingresos. Hacienda cerró el ejercicio 2024 con una recaudación total de 294.734 millones de euros, cifra que supone un 8,4% más que en el año anterior y hasta un 52% más desde la pandemia. El fisco marca así un récord histórico de ingresos. Los principales motivos de este incremento llegan de la mano de los tres grandes impuestos: el IRPF, Sociedades y el IVA, y por ese orden. El economista, 25-4-2025

|

|

Hacienda prepara un nuevo escudo antifraude contra las mafias de los carburantes |

||

|

|

|

La Agencia Tributaria somete a consulta pública un ambicioso paquete normativo que endurece los controles fiscales sobre el sector de los carburantes, uno de los focos históricos del fraude del IVA en España. La extracción de gasolina, gasóleo y biocarburantes de los depósitos fiscales exigirá garantías reforzadas y pagos a cuenta, salvo para los operadores con la máxima solvencia acreditada. El Ministerio de Hacienda da un paso más en la batalla contra el fraude fiscal en el sector de los hidrocarburos, que había superado la barrera de los 2.000 millones, con la publicación de una consulta pública previa sobre el nuevo procedimiento de control en la entrega de carburantes. El economista, 25-4-2025

|

|

El FMI aconseja eliminar exenciones fiscales para poder pagar las pensiones |

||

|

|

|

El Fondo Monetario Internacional mejora las previsiones fiscales para España en su Monitor Fiscal de abril, publicado ayer, pero pide un mayor ajuste el Gobierno para mejorar la eficiencia del gasto y así poder pagar el incremento que supondrá el envejecimiento de la población. En concreto, sugiere que el fisco español debería eliminar exenciones fiscales, sin concretar, para recaudar más sin necesidad de volver a subir los impuestos. En materia de pensiones, llaman a aplicar sus recetas básicas de alargar el período de cálculo de las prestaciones, tomar medidas que alarguen la carrera laboral y rediseñar la cláusula de salvaguarda incluida en la reforma de 2011. También a “abordar la creciente brecha proyectada” entre los gastos en pensiones y las contribuciones a la Seguridad Social. El economista, 24-4-2025

|

|

La carga fiscal para el salario medio supone el 52,4% del sueldo completo |

||

|

|

|

España ha incrementado desde 2019 su carga fiscal en 1,9 puntos del PIB, frente al promedio de la UE-27, que ha descendido en 0,9 puntos durante el mismo periodo. Desde que Sánchez tomó posesión, los contribuyentes han sufrido 94 subidas de impuestos y cotizaciones, además de la no deflactación del IRPF. La presión fiscal en España ha aumentado significativamente desde 2019, en contraste con la tendencia a la baja en la UE, según el informe Impuestómetro 2025, elaborado y publicado por el Instituto Juan de Mariana. En él se examina detalladamente el impacto de las cotizaciones sociales, el IRPF y el IVA sobre un salario medio, mostrando que casi la mitad del coste laboral total se destina al pago de estos impuestos. Y se muestra que las continuas modificaciones fiscales aprobadas por la Administración Sánchez han incrementado la litigiosidad y la inseguridad jurídica, con un aumento del 20% en las reclamaciones ante los Tribunales Económico-Administrativos (TEA) entre 2021 y 2023. El Economista, 21-4-2025

|