El complemento por maternidad en las pensiones es un plus económico que se añade a la pensión de jubilación, incapacidad permanente o viudedad para compensar la brecha de género en las pensiones. Este complemento se aplica a las mujeres y hombres que hayan tenido uno o más hijos y que hayan visto afectada su carrera profesional por el nacimiento o adopción de los mismos.

El complemento por maternidad en las pensiones es un plus económico que se añade a la pensión de jubilación, incapacidad permanente o viudedad para compensar la brecha de género en las pensiones. Este complemento se aplica a las mujeres y hombres que hayan tenido uno o más hijos y que hayan visto afectada su carrera profesional por el nacimiento o adopción de los mismos.

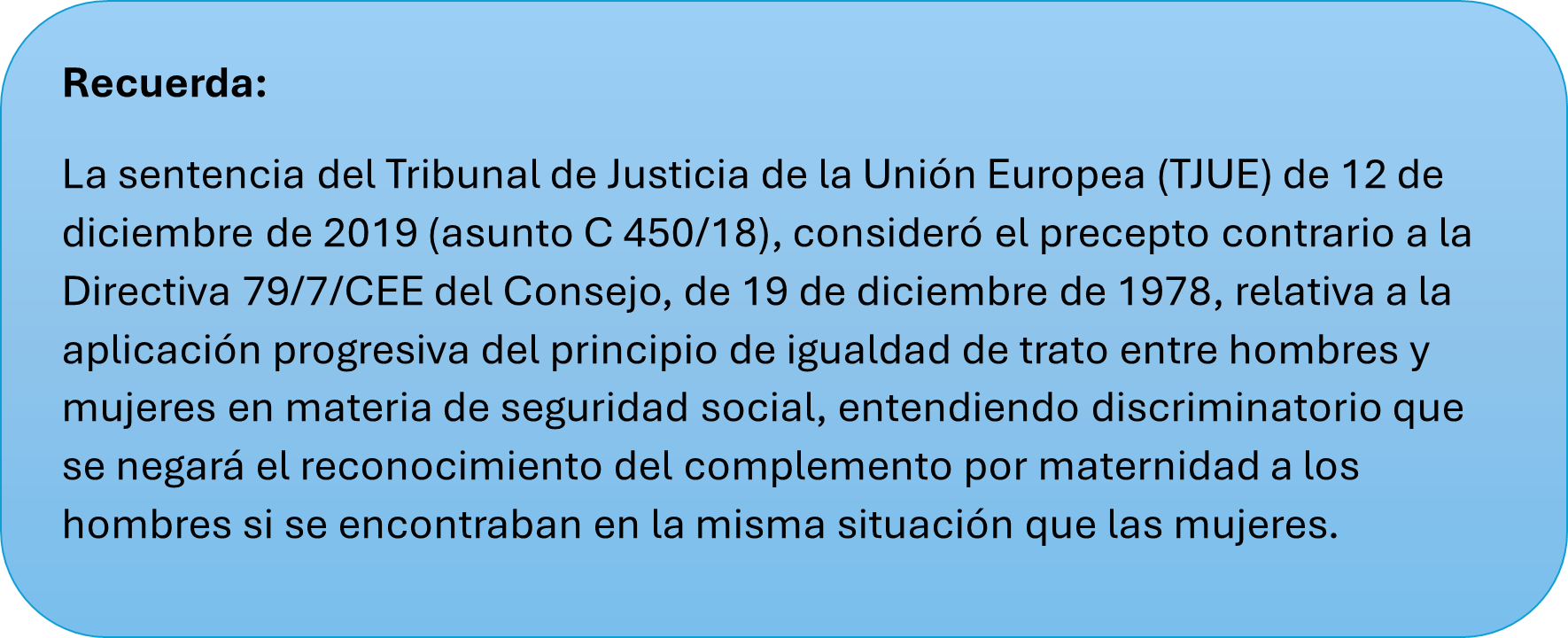

Inicialmente, solo podían beneficiarse de este complemento las madres, pero tras un pronunciamiento del TJUE y, posteriormente, varios del Tribunal Supremo, también se reconoce el derecho de los padres a percibirlo.

Este reconocimiento a los padres ha ocasionado que muchos de ellos hayan solicitado este complemento con carácter retroactivo correspondiente a periodos en los que, teniendo derecho, no lo habían percibido.

Ante esta situación, nos planteamos cómo deben declararse dichas cantidades en el Impuesto sobre la Renta de las Personas Físicas.

Sobre la tributación de la percepción tardía de estas cantidades y la forma en la que deben declararse en el IRPF ha tenido ocasión de pronunciarse la Dirección General de Tributos (DGT) en varias consultas, entre ellas la V0813-24, de 22 de abril y V1287-24, de 4 de junio.

Las conclusiones alcanzadas por la DGT son las siguientes:

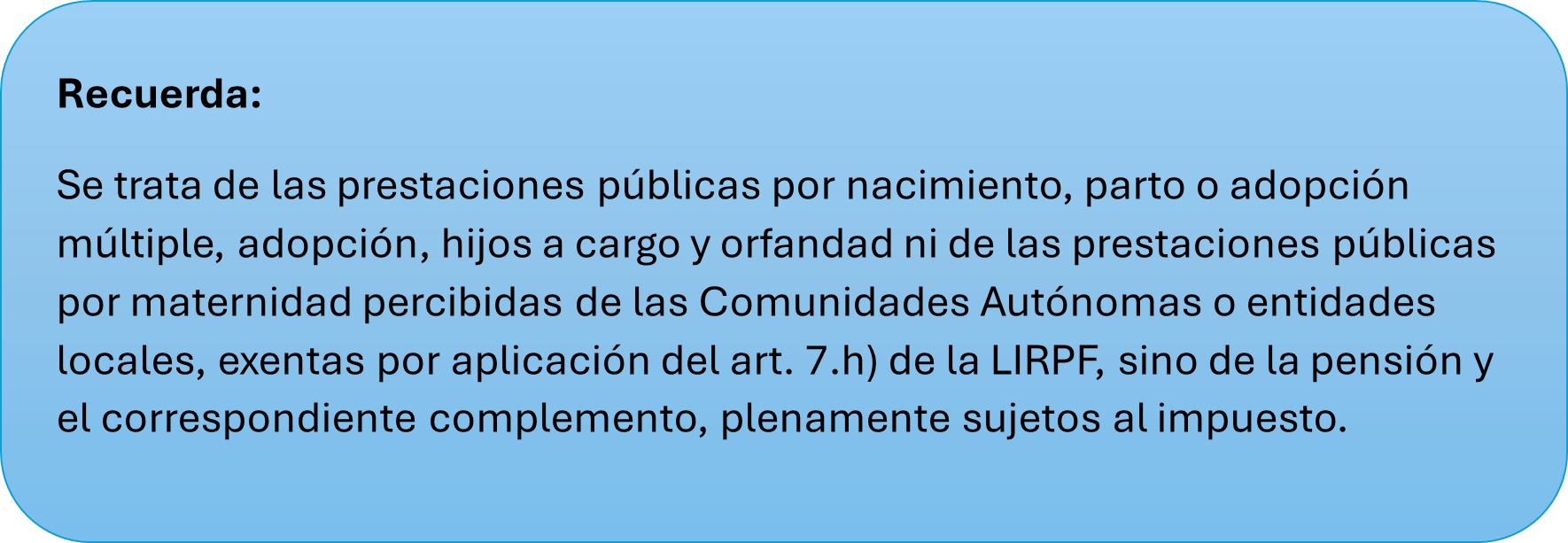

1.- Procede calificar dichas cantidades como rendimientos del trabajo personal, conforme con lo dispuesto en el artículo 17.2.a) de la LIRPF.

2.- En cuanto a su imputación temporal, hay que diferenciar dos situaciones:

-

El contribuyente reclama dichas cantidades ante el INSS y es este organismo quien reconoce y satisface dichas cantidades con carácter atrasado.

-

La percepción de dichas cantidades deriva del reconocimiento por sentencia judicial.

En el segundo de los casos, cuando dichos importes atrasados se perciben por reconocimiento mediante sentencia judicial, los rendimientos del trabajo deberán imputarse al ejercicio en el que la resolución judicial adquiera firmeza. En estos casos, cuando los períodos concernidos superen los dos años y se cumplan los demás requisitos exigidos, podrá aplicarse la reducción del 30% por rendimiento irregular.

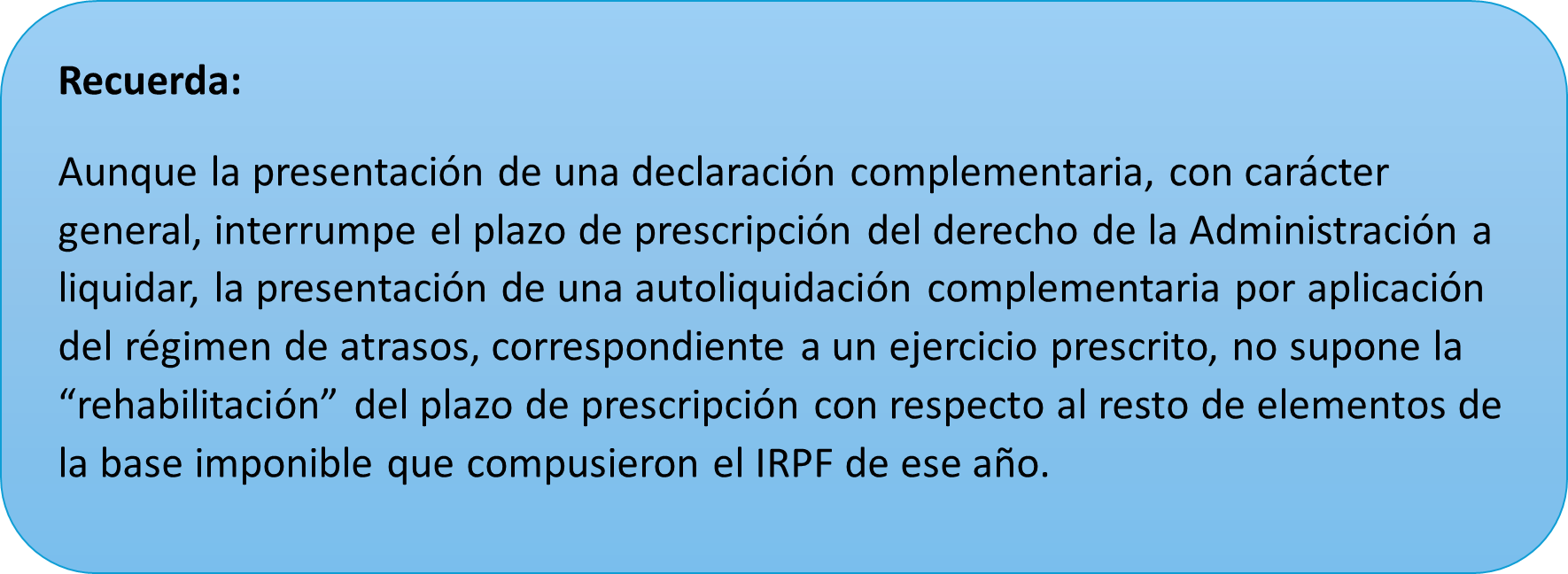

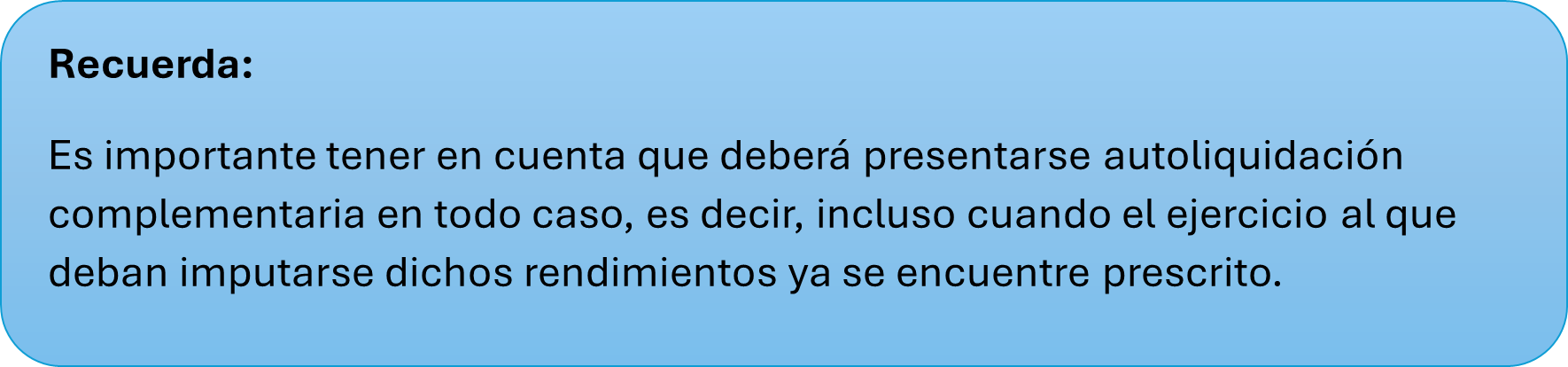

Por el contrario, si el reconocimiento al padre proviene de la Seguridad Social, debe aplicarse el régimen de atrasos regulado en el art. 14.2 de la LIRPF. La aplicación de este régimen implica que cuando por circunstancias ajenas al contribuyente se perciban rendimientos del trabajo en periodos impositivos distintos a aquellos en los que fueron exigibles, se deben imputar a éstos mediante la presentación de autoliquidaciones complementarias. Ahora bien, en estos casos no se impone sanción ni se liquidan intereses de demora ni recargo alguno.

La presentación de estas autoliquidaciones complementarias correspondientes a cada ejercicio deberá llevarse a cabo en un plazo determinado: el plazo que media entre la fecha en que se perciban y el final del inmediato siguiente plazo de declaraciones por el impuesto.

De esta manera, en uno de los supuestos planteados a la DGT en contribuyente percibe del INSS en 2022 el complemento correspondiente a ese ejercicio y a años anteriores (del 2016 al 2021). Por lo que respecta al complemento correspondiente a los años anteriores a 2022 –en ese caso 2016, 2017, 2018, 2019, 2020, y 2021- concluye la DGT que lo que procede es presentar declaración complementaria para imputar cada cantidad al ejercicio correspondiente -régimen de atrasos-, incluso los correspondientes a ejercicios prescritos.

A efectos prácticos, y con el objeto de facilitar la declaración de tales rentas, se ha habilitado en la sede electrónica de la AEAT la posibilidad de presentar la declaración de IRPF 2016 y 2017 para supuestos como el del complemento de paternidad.

Para ello, se han publicado los programas de ayuda correspondientes a Renta WEB 2016 y 2017, en el apartado "Ejercicios anteriores" del IRPF, para permitir que los contribuyentes afectados puedan presentar autoliquidaciones por dichos ejercicios, al objeto de poder regularizar la percepción de atrasos imputables a dichos ejercicios.

Agencia Tributaria: Ejercicios anteriores