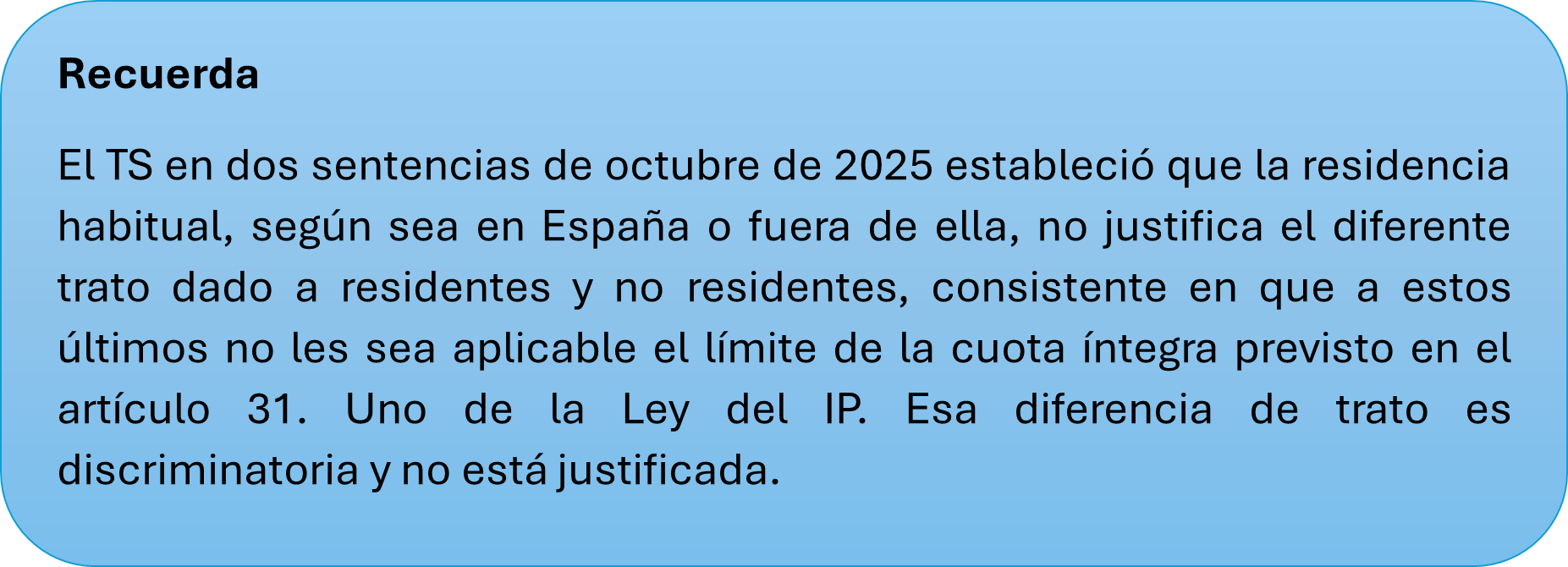

El Modelo 347 es una declaración informativa que deben presentar los empresarios y profesionales que desarrollan una actividad económica cuando sus operaciones con clientes o proveedores superan, en conjunto, la cuantía de 3.005,06 a lo largo del año natural. A continuación, se detallan los aspectos clave: qué hay que declarar, cuándo y cómo presentarlo, criterios de imputación, y particularidades relevantes para distintos supuestos.

El Modelo 347 es una declaración informativa que deben presentar los empresarios y profesionales que desarrollan una actividad económica cuando sus operaciones con clientes o proveedores superan, en conjunto, la cuantía de 3.005,06 a lo largo del año natural. A continuación, se detallan los aspectos clave: qué hay que declarar, cuándo y cómo presentarlo, criterios de imputación, y particularidades relevantes para distintos supuestos.

Qué es el Modelo 347 y cuándo surge la obligación

-

Naturaleza de la declaración: información detallada de operaciones con terceras personas (clientes y proveedores) por encima del umbral de 3.005,06 € ( IVA incluido).

-

Umbral de obligado cumplimiento: operaciones que superen 3.005,06 € anuales con cada tercero.

-

Finalidad: facilitar a la Administración tributaria la comprobación de la información relevante para el ejercicio de las obligaciones fiscales de las empresas y profesionales.

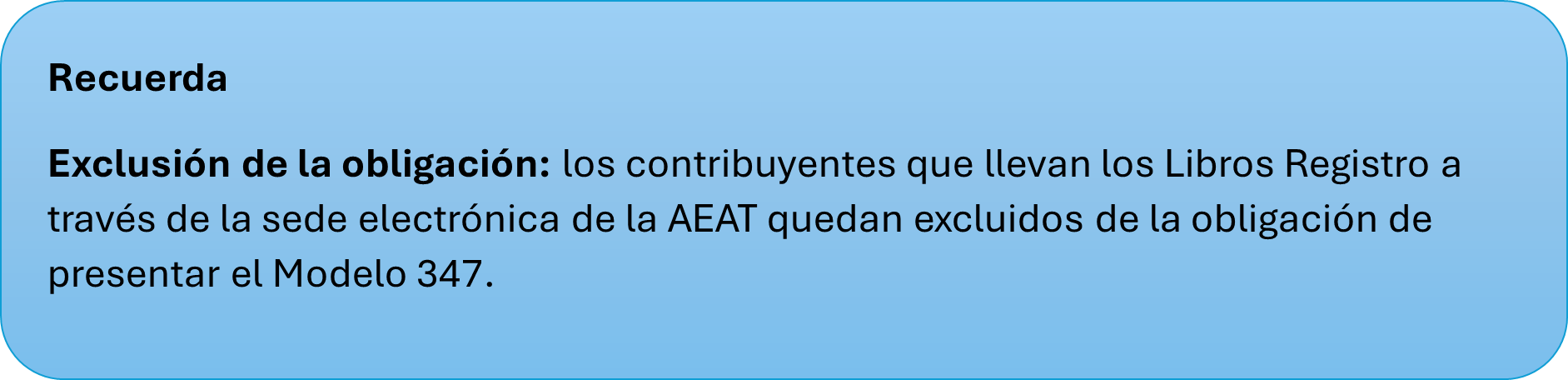

Plazo y forma de presentación

-

Plazo: la declaración se presenta durante el mes de febrero de cada año, en relación con las operaciones realizadas durante el año natural anterior.

-

Forma de presentación: por Internet.

-

Certificado electrónico: obligatorio para sociedades anónimas y limitadas, y para grandes empresas.

-

Cl@ve: válido para personas físicas que realicen la declaración.

-

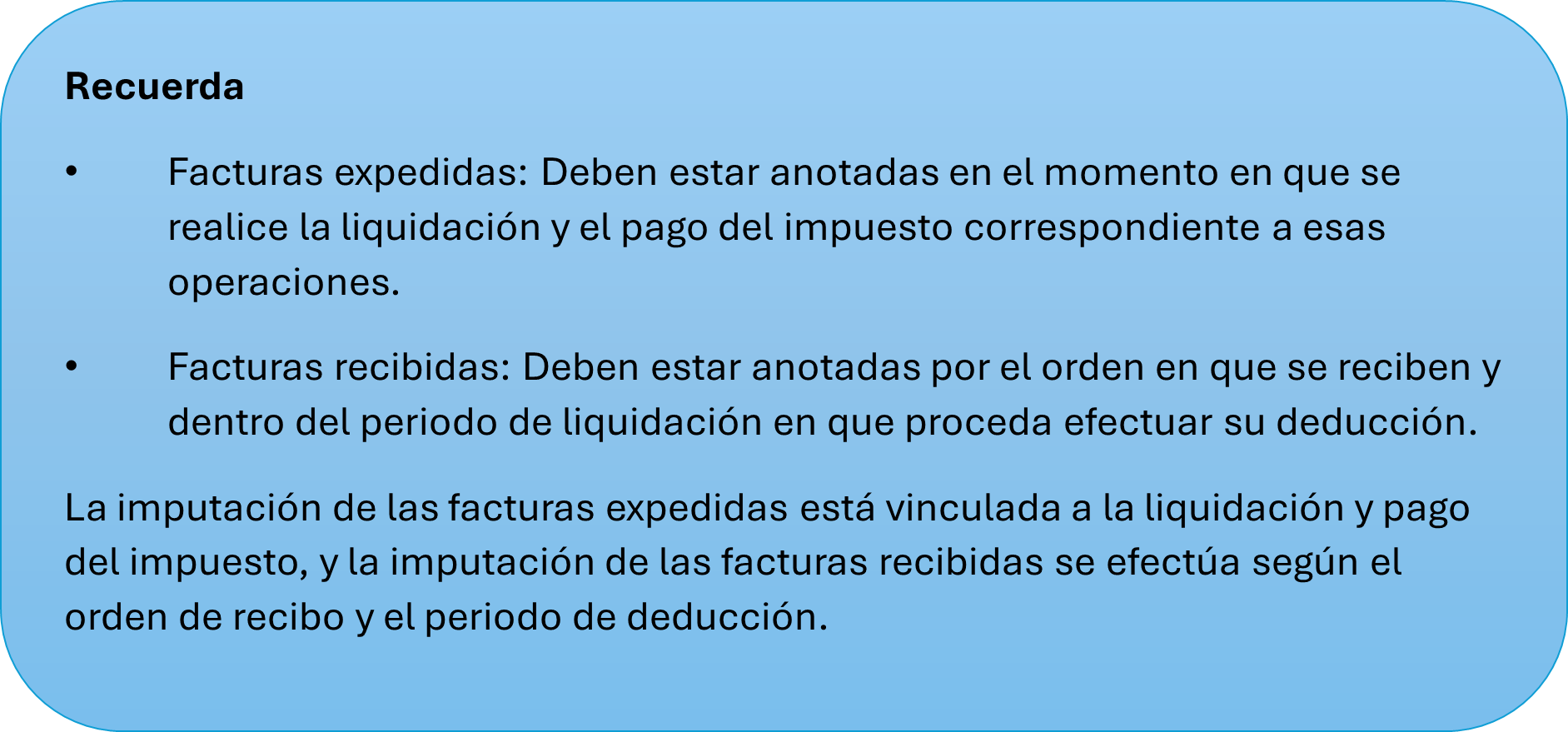

Criterio de imputación de facturas para cuantificar el umbral.

Criterio general: las operaciones se imputan al periodo en el que debe realizarse la anotación registral de la factura que sirve como justificante.

Contenidos y formato de la declaración

-

Desglose de la información: se suministra, con carácter general, desglosada trimestralmente.

-

Diferencias entre declaraciones a clientes y a proveedores: pueden existir diferencias si la factura se recibe por el cliente y se registra en un periodo trimestral distinto al de su emisión por el proveedor.

Claves habituales utilizadas en el Modelo 347

-

Clave A: corresponde a las adquisiciones de bienes y servicios.

-

Clave B: corresponde a las entregas de bienes y prestaciones de servicios.

Servicios prestados en Canarias

-

Deben incluirse en el Modelo 347 los servicios prestados a clientes establecidos en las islas Canarias siempre que, por cada cliente, se supere el umbral anual de 3.005,06 euros.

-

Exclusiones: quedan fuera del ámbito las entregas y adquisiciones de bienes que constituyan exportaciones o importaciones (envíos entre Península/Baleares y Canarias; Ceuta y Melilla).

Casos prácticos y excepciones relevantes

-

Arrendamientos sujetos a retención: por lo general, no hay que incluir en el Modelo 347 aquellas operaciones que estén cubiertas por una obligación periódica de suministro de información a la AEAT mediante otros modelos, siempre que su contenido sea coincidente.

-

Subvenciones públicas: deben incluirse las subvenciones públicas recibidas si:

-

No son reintegrables.

-

Se han percibido en relación con la actividad empresarial o profesional.

-

El importe anual proveniente de cada Administración Pública supera los 3.005,06 euros.

-

Criterio de satisfacción del pago: a efectos de determinar si se supera el umbral en el año natural, las subvenciones, auxilios o ayudas se consideran satisfechos el día en que se emite la orden de pago, o, si no existe, cuando se efectúe el pago.

-

-

Suplidos por cuenta de clientes: no se deben consignar en la declaración, ya que no representan operaciones de adquisición de bienes o servicios por parte del gestor, sino del cliente.

-

Transmisión de vivienda habitual: no implica obligación de presentar el Modelo 347, puesto que la declaración recoge únicamente operaciones realizadas en el ejercicio de la actividad empresarial o profesional y no las realizadas al margen de la misma.

-

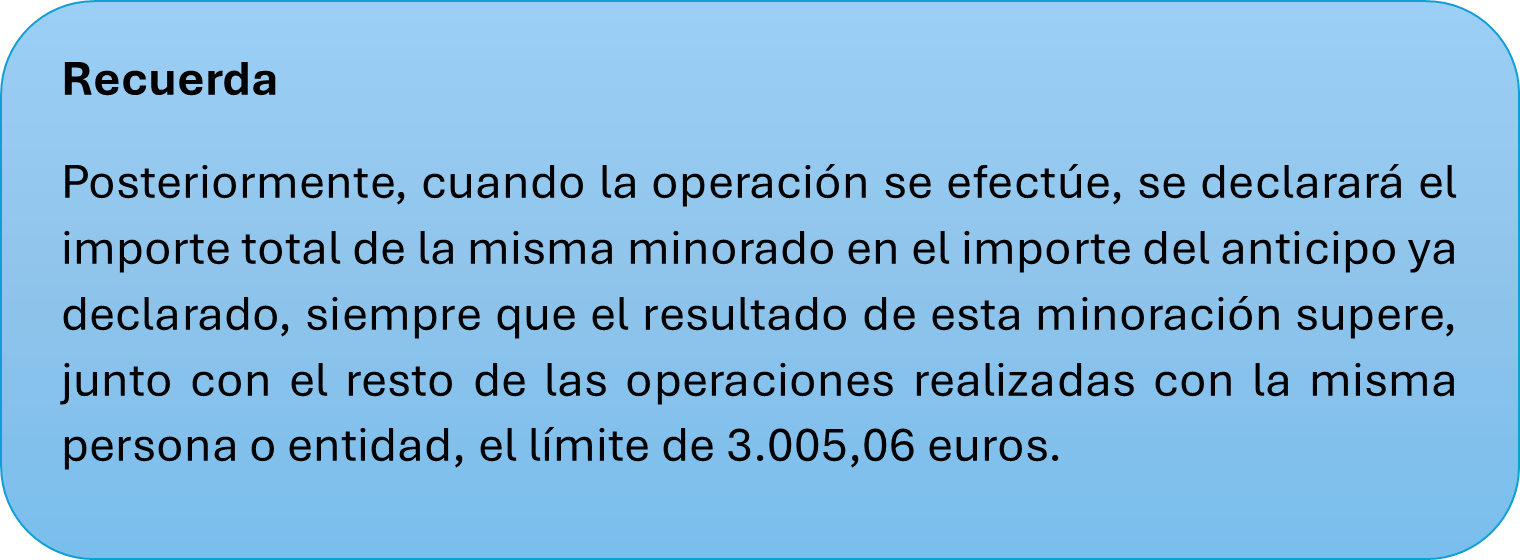

Anticipos de clientes a proveedores y otros acreedores: deben incluirse en la declaración.