A continuación se exponen las novedades más importantes aprobadas y que tienen efectos para la liquidación del Impuesto sobre Sociedades ejercicio 2016.

- SOCIEDADES CIVILES:

Es el primer ejercicio económico (2016) donde las Sociedades Civiles con personalidad jurídica y objeto mercantil deben tributar por el Impuesto sobre Sociedades al tipo fijo del 25%.

Recordemos que anteriormente tributaban (al igual que lo siguen haciendo las Sociedades Civiles que no tengan personalidad jurídica u objeto mercantil) por el régimen de atribución del rentas del IRPF.

Así, aquellas sociedades civiles que comiencen a tributar en 2016 por el Impuesto de Sociedades, deberán aplicar el esquema de liquidación de este impuesto para calcular su resultado, obligándose a la llevanza de una contabilidad ajustada al Código de Comercio y la legislación contable igual que cualquier otra entidad mercantil.

A estos efectos, para 2016, conviene recordar que los socios, personas físicas, de sociedades civiles que pasen a tributar por el Impuesto sobre Sociedades podrán seguir aplicando las deducciones en la cuota íntegra por actividades económicas (artículo 68.2 de esta Ley), que estuviesen pendientes de aplicación a 1 de enero de 2016, con los límites previstos en Renta. (Modificación de la redacción del artículo 8.3 y DT trigésima LIRPF).

- TIPOS DE GRAVAMEN:

| 2014 | 2015 | A partir de 2016 |

|

|---|---|---|---|

| Tipo General | 30% | 28% | 25% |

| Empresas de Reducida Dimensión | 25/30% | 25/28% | 25% |

| Micropymes con mantenimiento empleo | 20/25% | 25% | 25% |

| Entidades de Nueva Creación | 15/20% | 15% | 15% |

| Entidades de Crédito | 30% | 30% | 30% |

| Otros ... |

Reseñar un par de Notas:

En una de las últimas enmiendas al Proyecto de la norma se incluyó de norma definitiva en la misma la posibilidad de que los contribuyentes que se acogieron a la actualización de balances en 2013, que no pueden empezar a amortizar la diferencia de actualización hasta el ejercicio 2015 y siguientes (en período de vida útil restante) podrán aplicarse una deducción, sobre el importe de la amortización del incremento de valor, del 2% en 2015 y del 5% en los siguientes períodos.

De la Disposición Transitoria 22ª de la nueva LIS, se deduce que si un contribuyente piensa en montar una empresa con actividad económica durante el ejercicio 2014, entidad de la que espera obtener beneficios, tributará (en el primer ejercicio en el que obtenga beneficios y en el siguiente) a un 15% por los primeros 300.000€ de base imponible y al 20% por el resto. Sin embargo, crea la sociedad a partir de 2015, tributará por toda la base imponible obtenida a un tipo del 15% con el consiguiente ahorro.

- COMPENSACION DE BASES IMPONIBLES NEGATIVAS:

Para los períodos impositivos que se inicien a partir del 1 de enero de 2016, el Real Decreto-Ley 3/2016, en su artículo 3. Primero, añade una Disposición Adicional Decimoquinta a la Ley 27/2014 del Impuesto sobre Sociedades (LIS), con el objeto de conseguir que, en aquellos períodos impositivos en que exista base imponible positiva generada, la aplicación de créditos fiscales, al reducir la base imponible o la cuota íntegra, no minore el importe a pagar en su totalidad.

Así, como novedad más significativa a este respecto es la limitación a la compensación de Bases Imponibles Negativas de ejercicios anteriores para grandes empresas en los siguientes porcentajes:

- Empresas con importe neto de la cifra de negocios superior a 60 millones de euros, el 25 por 100;

- Empresas con importe neto de la cifra de negocios entre 20 y 60 millones, el 50 por 100.

Recordemos que el artículo 26 de la LIS, establece una limitación “genérica” del importe de las bases imponibles negativas de ejercicios anteriores a compensar en un 70% de la base imponible previa (antes de las reducciones por reserva de capitalización), admitiéndose en todo caso la compensación hasta un importe de 1 millón de euros.

Consecuentemente la novedad establecida anteriormente para 2016, no es sino otro régimen transitorio aprobado por las distintas normativas que se han ido sucediendo, que básicamente resumimos en el siguiente cuadro informativo:

| COMPENSACIÓN DE BASES IMPONIBLES NEGATIVAS | |||||

|

Importe Neto Cifra de Negocios Euros |

BIN hasta 2010 |

BIN hasta 2011 |

BIN entre 2012-2015 DT.34ª |

BIN en 2016 DA.15ª |

BIN desde 2017 |

|

INCN < 20 M |

100% |

100% |

100% |

60% Min. 1 M. |

70% Min. 1 M. |

|

20 < INCN < 60M |

100% |

75% |

75% |

50% Min. 1 M. |

70% Min. 1 M. |

|

60 M > INCN |

100% |

50% |

50% |

25% Min. 1 M. |

70% Min. 1 M. |

|

M: Millones de Euros; BIN: Bases Imponibles Negativas; INCN: Importe Neto de la cifra de Negocios |

|||||

|

RECORDAR que respecto a la comprobación de bases imponibles negativas, la reforma fiscal implantada por la Ley 27/2014, entre otras cosas, establece un plazo especial de 10 años para su comprobación. Si transcurre dicho plazo, es obligatorio que el contribuyente acredite el importe de las bases negativas que pretende compensar, así como su cuantía exhibiendo la liquidación y la contabilidad, y acreditando también su depósito en el Registro Mercantil. |

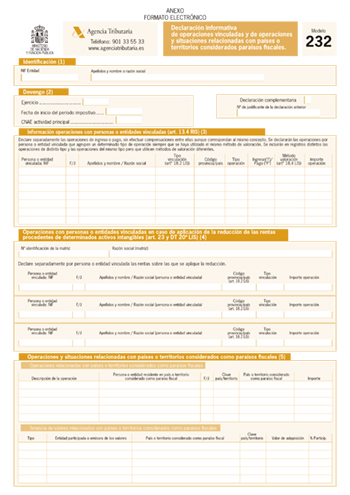

- OPERACIONES VINCULADAS:

Para los períodos impositivos que se inicien a partir de 1 de enero de 2016, desaparece la obligación de suministrar en el modelo 200 la información y documentación sobre entidades y operaciones vinculadas, así como la información sobre operaciones y situaciones relacionadas con países o territorios considerados como paraísos fiscales.

Por lo tanto, a partir de esta fecha la información sobre las referidas operaciones se deberá incluir en una nueva declaración informativa cuya presentación en plazo distinto a la presentación de la declaración del Impuesto y forma serán determinados mediante la correspondiente Orden del Ministro de Hacienda y Función Pública, que a fecha de elaboración de esta información todavía no ha sido publicada.

Si podemos decir que vendrá definida en un nuevo Modelo 232 donde se informará de las operaciones vinculadas que hasta ahora se habían incluido en la declaración del Impuesto sobre Sociedades (Modelo 200).

De esta forma, esta nueva declaración informativa se presenta separadamente (Modelo 232) y en un plazo distinto al de la declaración del Impuesto sobre Sociedades. En esta se incluirá gran parte de la información que los contribuyentes ya facilitan en la documentación de Precios de Transferencia (Master-File, Local-File y Country by Country reporting), además de información sobre operaciones no sujetas a documentación.

Para la declaración del ejercicio 2016, se tiene previsto un periodo específico de presentación que será desde el día 1 de noviembre siguiente a la finalización del periodo impositivo al que se refiera la información a suministrar hasta el día 30 de noviembre de 2017 (si bien este hecho está pendiente de aprobación normativa).

Declaración de información país por país:

El artículo 13.1 del RIS establece la obligación de aportar la información país por país, en los términos previstos en el artículo 14 de dicho Reglamento.

Esta información es exigible para los períodos impositivos iniciados a partir del 1 de enero de 2016 y se deberá suministrar en el MODELO 231 de Declaración de información país por país aprobado por la Orden HFP/1978/2016, de 28 de diciembre, cuyo contenido figura en el anexo de la citada orden.

La presentación de este modelo se efectuará por vía telemática a través de internet, en el plazo comprendido desde el día siguiente a la finalización del período impositivo al que se refiera la información a suministrar hasta que transcurran doce meses desde la finalización de dicho período impositivo.

- RETENCIONES Y PAGOS FRACCIONADOS:

A) Retenciones:

De acuerdo con el apartado 6 del artículo 128 de la Ley 27/2014, los porcentajes de retención aplicables por este impuesto serán:

-

Con carácter general el 19% a partir de 2016.

-

Con carácter general el 20% durante 2015 (DT 34ª LIS).

-

Premios de lotería el 20%.

-

Derechos de imagen el 24%.

B) Entidades Aseguradoras y Reaseguradoras:

Con efectos desde 1 de Enero de 2016, las entidades aseguradoras domiciliadas en otro Estado Miembro del Espacio Económico Europeo que operen en España en régimen de libre prestación de servicios, tendrán la obligación de practicar retención o ingreso a cuenta en relación con las operaciones que realicen en España.

Hasta la fecha, el obligado a practicar retención o ingreso a cuenta era el representante designado de acuerdo con el artículo 86.1 del Texto Refundido de la Ley de ordenación y supervisión de los seguros privados, que actuara en nombre de la entidad aseguradora que operaba en régimen de libre prestación de servicios, en relación con las operaciones que se realizaban en España.

C) Pagos Fraccionados:

Este área del impuesto, ha sido objeto de diversas modificaciones a lo largo del ejercicio económico por lo que pasamos a sintetizar las más significativas para aquellos períodos impositivos iniciados a partir del 1 de enero de 2016:

- Para contribuyentes, que realicen los pagos fraccionados utilizando la modalidad prevista en el artículo 40.3 de la LIS, cuyo importe neto de la cifra de negocios en los 12 meses anteriores a la fecha en que se inicie el período impositivo, sea al menos de 10 millones de euros, salvo algunas excepciones: (DA 14ª LIS)

- Se establece un pago fraccionado mínimo, en el que la cantidad a ingresar no podrá ser inferior en ningún caso, al 23 % del resultado positivo de la cuenta de pérdidas y ganancias del ejercicio de los 3, 9 u 11 primeros meses determinado de acuerdo al Código de Comercio y demás normativa contable de desarrollo, minorado exclusivamente en los pagos fraccionados realizados con anterioridad, correspondientes al mismo período impositivo. En el caso de entidades de crédito, así como las entidades que se dediquen a la exploración, investigación y explotación de yacimientos y almacenamientos subterráneos de hidrocarburos, este porcentaje será del 25 %.

- Se establece que el porcentaje previsto en el último párrafo del artículo 40.3 de la LIS será el resultado de multiplicar por diecinueve veinteavos el tipo de gravamen redondeado por exceso.

- Se establecen las siguientes especialidades en relación a lo dispuesto en la disposición adicional decimocuarta de la LIS sobre el cálculo del pago fraccionado mínimo:

- El resultado positivo allí referido se minorará en el importe de la reserva para inversiones en Canarias que prevea realizarse de acuerdo con lo establecido en el apartado 1 de

la disposición adicional quinta de la LIS, así como en el 50 % de los rendimientos que tengan derecho a la bonificación prevista en el artículo 26 de la Ley 19/1994, de 6 de julio, de modificación del Régimen Económico y Fiscal de Canarias. Asimismo, este resultado positivo se minorará en el 50 % de aquella parte del resultado positivo que se corresponda con rentas que tengan derecho a la bonificación prevista en el artículo 33 de la LIS. - En el caso de entidades que apliquen el Régimen fiscal de la Zona Especial Canaria establecido en la Ley 19/1994, no se computará a efectos del pago fraccionado mínimo, aquella parte del resultado positivo que se corresponda con el porcentaje señalado en el artículo 44.4 de la Ley 19/1994, salvo que proceda aplicar lo dispuesto en el apartado 6 b) de dicho artículo, en cuyo caso el resultado positivo a computar se minorará en el importe que resulte de aplicar lo dispuesto en esa letra.

- El resultado positivo allí referido se minorará en el importe de la reserva para inversiones en Canarias que prevea realizarse de acuerdo con lo establecido en el apartado 1 de

- FONDO DE COMERCIO:

Realmente la modificación del Impuesto a este respecto ha venido consecuencia de la modificación normativa contable pues, es la nueva redacción dada al artículo 39.4 del Código de Comercio por la Ley 22/2015, de 20 de julio, de auditoría de cuentas, la que con su modificación del tratamiento contable de los inmovilizados intangibles y especialmente del fondo de comercio, ha motivado la adaptación de la Ley 27/2017 del Impuesto sobre Sociedades (artículo 12.2) al nuevo ordenamiento contable.

Así, la nueva consideración contable de los inmovilizados intangibles como activos de vida útil definida, marca explícitamente la posibilidad de amortización de los mismos y en aquellos casos en que no pueda estimarse de manera fiable su vida útil, establece un plazo de diez años para su amortización.

En consecuencia, la LIS se adapta a la nueva regulación contable derogando el tratamiento regulado hasta la fecha para los inmovilizados intangibles de vida útil indefinida en el artículo 13.3 de la LIS, al haber sido suprimido este tipo de activos en el marco contable y se da nueva redacción al artículo 12.2 LIS estableciendo una amortización fiscalmente deducible para el fondo de comercio que tendrá como límite anual máximo la veinteava parte de su importe.

Puede suceder, y no es poco habitual, que el propietario de una vivienda decida alquilar temporalmente, por ejemplo, durante el mes de vacaciones, su propia vivienda habitual. En estos casos conviene ser cautelosos e informarse de las consecuencias fiscales que este alquiler ocasional puede acarrear, ya que puede suponer un coste fiscal si el contribuyente en cuestión venía aplicándose la deducción por inversión en vivienda habitual.

Puede suceder, y no es poco habitual, que el propietario de una vivienda decida alquilar temporalmente, por ejemplo, durante el mes de vacaciones, su propia vivienda habitual. En estos casos conviene ser cautelosos e informarse de las consecuencias fiscales que este alquiler ocasional puede acarrear, ya que puede suponer un coste fiscal si el contribuyente en cuestión venía aplicándose la deducción por inversión en vivienda habitual.

La obligación de enviar los libros registros a través del SII entra en vigor el 1 de julio de 2017 en todo el territorio español excepto en el País Vasco y Navarra.

La obligación de enviar los libros registros a través del SII entra en vigor el 1 de julio de 2017 en todo el territorio español excepto en el País Vasco y Navarra.