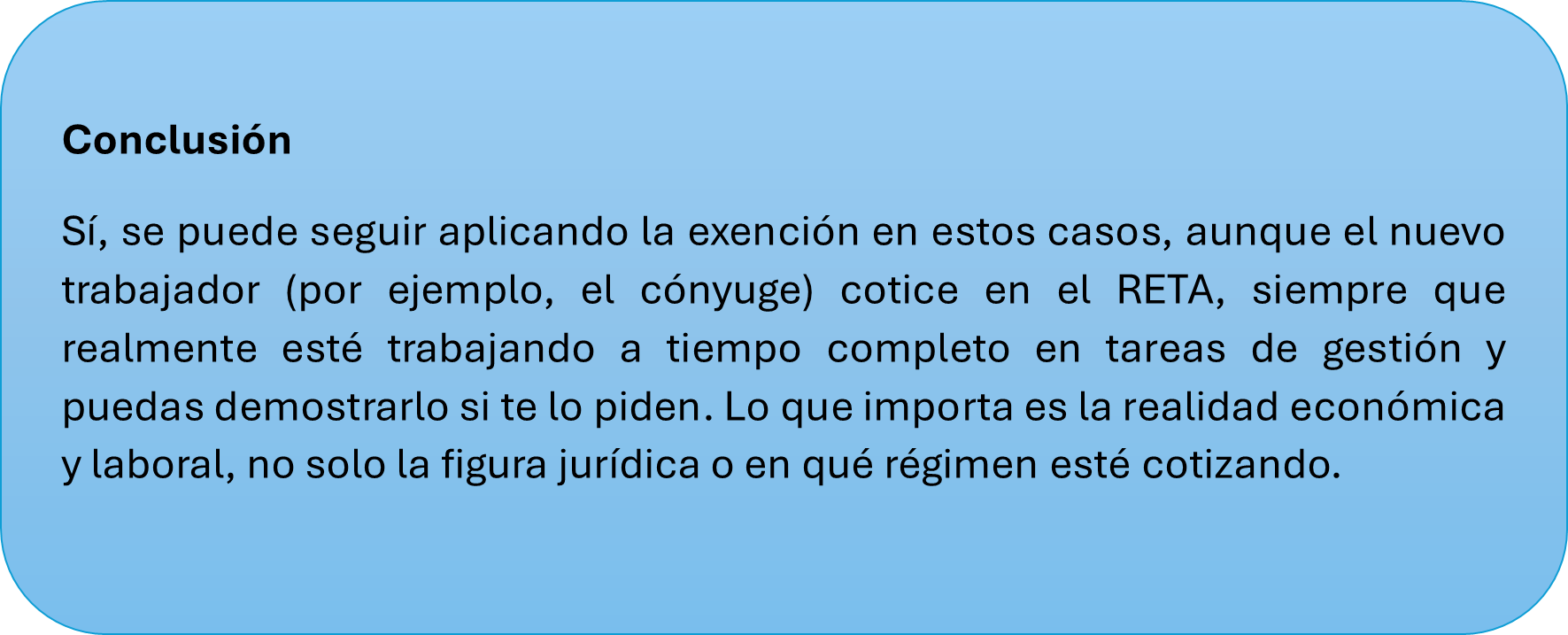

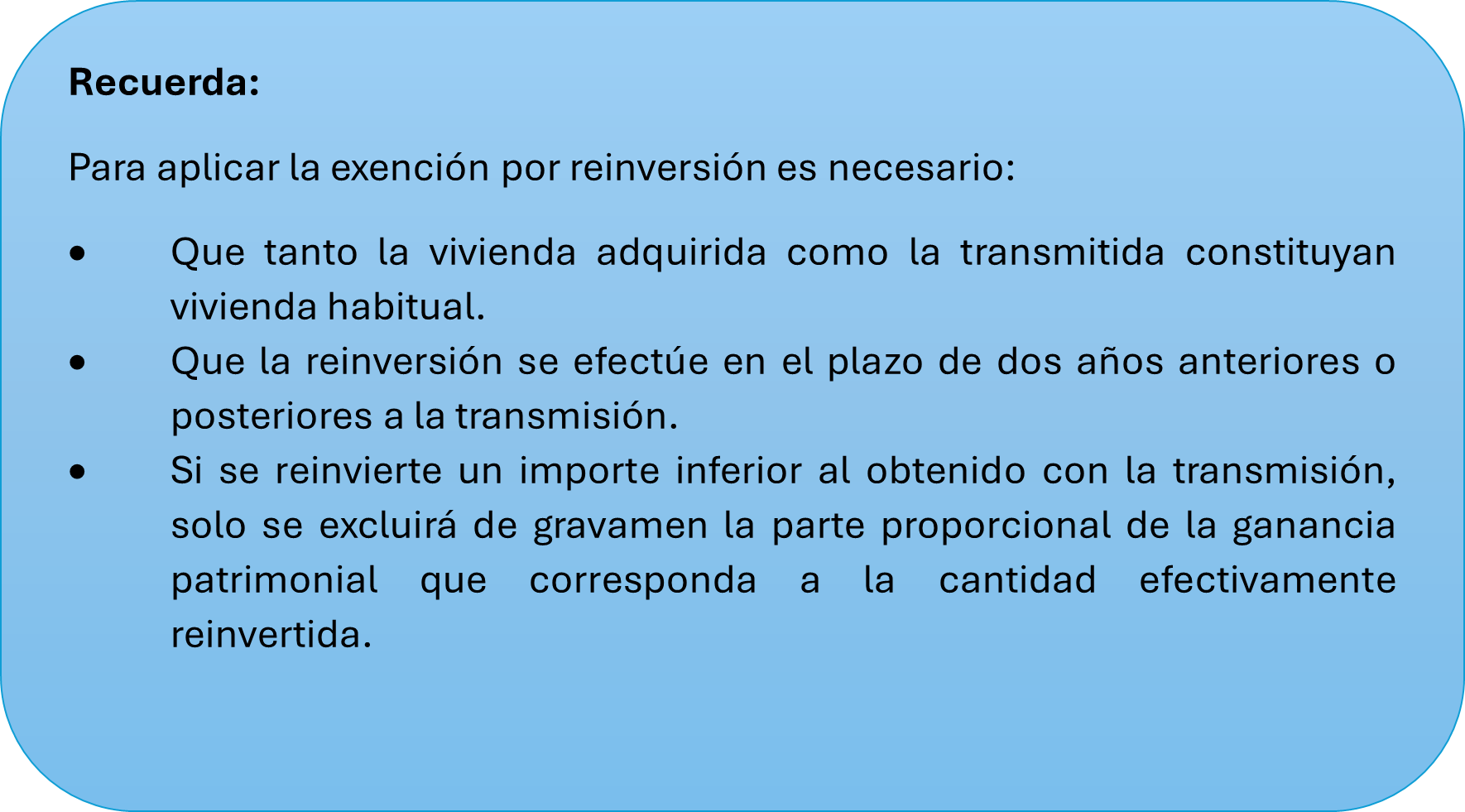

La normativa del IRPF regula un beneficio fiscal -la exención por reinversión en vivienda habitual- que consiste en que, cuando un contribuyente transmite su vivienda habitual, la ganancia patrimonial obtenida en la transmisión puede resultar exenta siempre que el importe obtenido por la transmisión se reinvierta en la adquisición de otra vivienda habitual o en la rehabilitación de la que vaya a constituir su vivienda.

La normativa del IRPF regula un beneficio fiscal -la exención por reinversión en vivienda habitual- que consiste en que, cuando un contribuyente transmite su vivienda habitual, la ganancia patrimonial obtenida en la transmisión puede resultar exenta siempre que el importe obtenido por la transmisión se reinvierta en la adquisición de otra vivienda habitual o en la rehabilitación de la que vaya a constituir su vivienda.

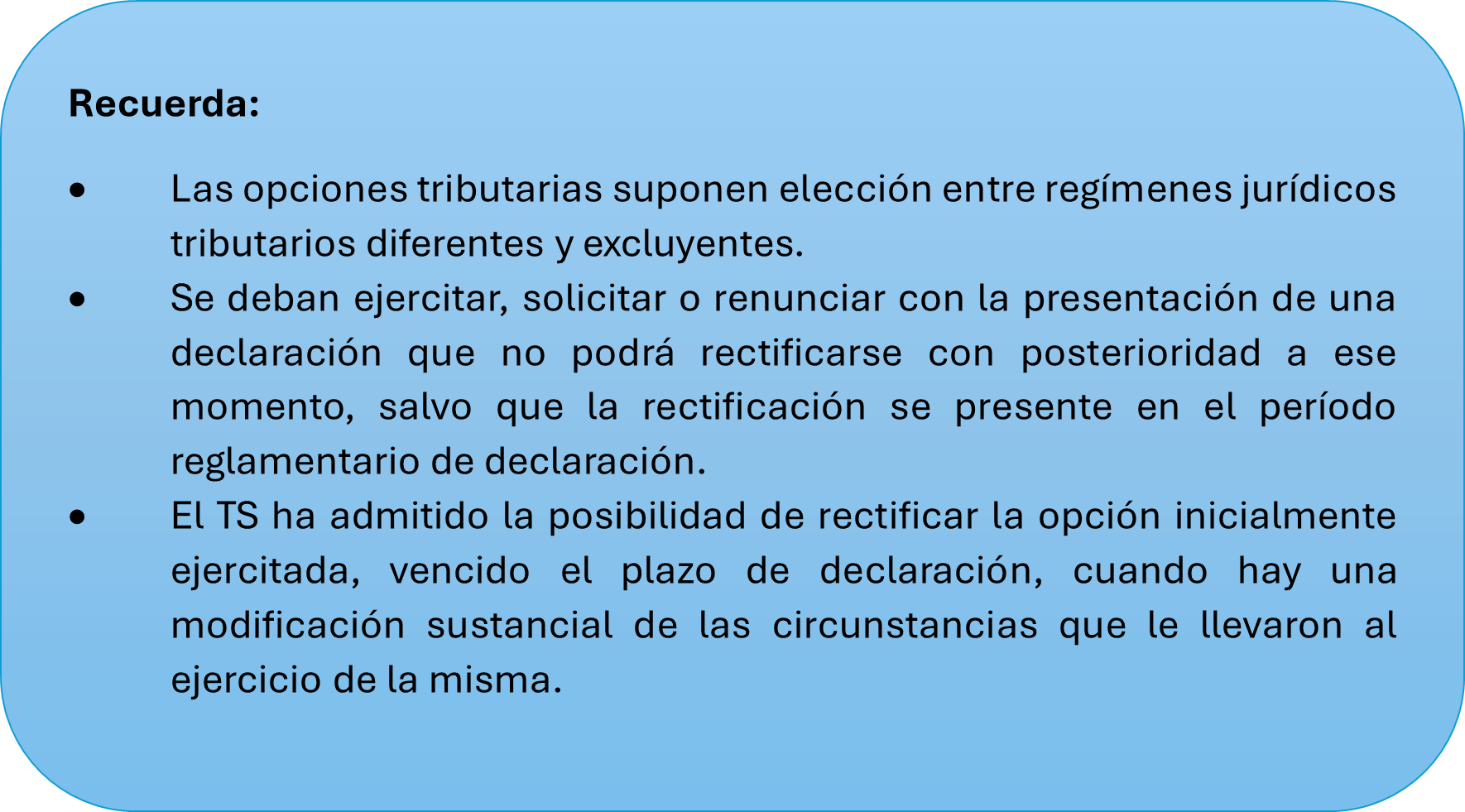

La aplicación de la exención no opera automáticamente, sino que el contribuyente debe manifestar la voluntad de acogerse a este beneficio fiscal.

Hasta ahora, la Administración Tributaria venía interpretando que esta voluntad de acogerse a la exención por reinversión debía manifestarla el contribuyente en la declaración de la renta correspondiente al ejercicio en el que tenía lugar la venta de la anterior vivienda. Es decir, que si el contribuyente no se había acogido a este incentivo fiscal en dicho momento, no podía, posteriormente, rectificar su autoliquidación para acoger la ganancia patrimonial obtenida a la exención por reinversión.

Lo anterior, sobre la base de que se consideraba que la aplicación de este beneficio fiscal suponía por parte del contribuyente, el ejercicio de una opción tributaria.

Pues bien, recientemente el Tribunal Económico-Administrativo Central (TEAC) ha dictado una resolución, con fecha 31 de marzo de 2025, que refuerza y clarifica la naturaleza del beneficio fiscal de la exención por reinversión en vivienda habitual en el IRPF. Concluye el TEAC que cuando un contribuyente decide dejar exenta la ganancia patrimonial obtenida con la venta de la vivienda habitual, no está ejercitando ninguna opción tributaria, sino ejerciendo un derecho. Esto implica, que, al no encontrarnos en el ámbito del ejercicio de opciones tributarias, su ejercicio ni está limitado al plazo legalmente establecido para presentar la declaración ni al régimen de irrevocabilidad de las opciones.

Por tanto y, dado que constituye un derecho del contribuyente, éste podrá ejercitarlo con la presentación de la autoliquidación correspondiente al año en que la ganancia se ha obtenido, o con posterioridad a ese momento instando la rectificación de la autoliquidación inicialmente presentada.

La importancia de este pronunciamiento radica en que el mismo se produce en unificación de doctrina, modificando así la posición que venían manteniendo algunos TEARs y vinculando a toda la Administración Tributaria, por lo que tanto la AEAT como la DGT y Tribunales Regionales quedan obligados a asumir este criterio.

Esto implica que, en los procedimientos que se encuentren en curso en el ámbito administrativo, tanto ante órganos de aplicación de los tributos como en vía revisora, deberá aplicarse este criterio.

Posibilidad de instar la rectificación de ejercicios no prescritos

Ante esta situación, cabe recordar que, aquellos contribuyentes que hubieran obtenido una ganancia patrimonial por la venta de su vivienda habitual en ejercicios que aún no se encuentren prescritos y no se hubieran acogido a la exención por reinversión en dicho momento, están todavía a tiempo de hacerlo mediante la rectificación de la autoliquidación presentada, siempre y cuando se cumplan los requisitos legalmente establecidos para ello (reinversión en el plazo de 2 años, etc.).