La calificación del arrendamiento de inmuebles como actividad económica o no, es una cuestión controvertida que viene generando polémica desde hace años. La cuestión no es baladí, pues su consideración o no como actividad tiene importantes consecuencias en diferentes impuestos (IRPF, IS, ISD e IP, fundamentalmente).

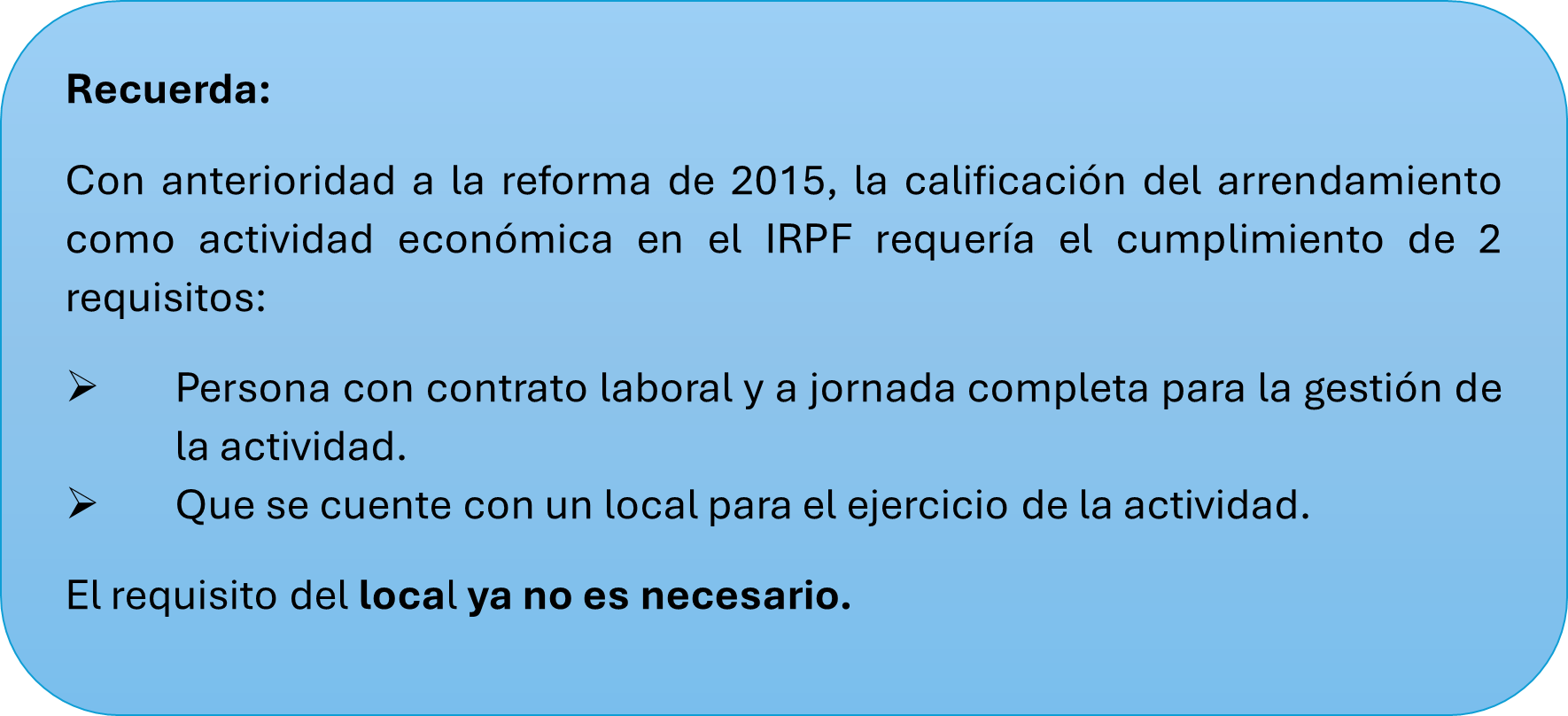

En el ámbito del IRPF, el ejercicio de una actividad económica implica por parte del contribuyente la ordenación por cuenta propia de medios de producción y de recursos humanos o de uno de ambos, con la finalidad de intervenir en la producción o distribución de bienes o servicios. Pero, además, la norma establece que, en caso de arrendamiento de inmuebles, se entiende que éste se realiza como actividad económica únicamente cuando para la ordenación de esta se utilice, al menos, una persona empleada con contrato laboral y a jornada completa.

Es decir, se establece una particularidad para que el arrendamiento se considere actividad económica y es que se debe cumplir este requisito de persona contratada a jornada completa que lleve a cabo la gestión de la actividad.

En los casos en los que el arrendamiento se lleva a cabo por una sociedad, la calificación o no como actividad económica tiene importantes consecuencias en el ISD y en el IP, a efectos de la aplicación de los beneficios fiscales de la Empresa Familiar.

Así, en el ISD a efectos de aplicar la reducción del 95% (99% en algunas comunidades autónomas) de la base imponible cuando se heredan participaciones de una empresa familiar dedicada al arrendamiento de inmuebles, se requiere que la actividad de arrendamiento de inmuebles se considere actividad económica según lo dispuesto en la Ley de IRPF (por remisión a la Ley del IP, que remite a su vez a la del IRPF). En el IP para que las participaciones queden exentas deben cumplirse determinados requisitos, entre ellos, que la actividad de arrendamiento de inmuebles se califique como actividad económica según lo dispuesto en la normativa del IRPF.

En definitiva, ambos impuestos se remiten al artículo 27.2 de la LIRPF que exige para ser considerado actividad económica, la presencia, al menos, de una persona empleada para realizar dicha actividad.

La problemática se genera a la hora de interpretar el cumplimiento de este requisito y, esto es lo que, precisamente, acaba de clarificar el Tribunal Supremo en una reciente sentencia de 14 de julio de 2025.

Digamos que existen dos posiciones diametralmente opuestas. Por un lado, la Administración considera que la persona contratada es requisito necesario, pero no suficiente, ya que dicha contratación debe, además, estar justificada desde el punto de vista económico, es decir, atendiendo al volumen de trabajo, inmuebles, ingresos, u otras circunstancias. Y, sin embargo, hay quienes defienden una interpretación formalista del requisito basada en la literalidad del precepto, de forma que, basta con acreditar que se cuenta con una persona contratada a jornada completa para que la actividad se califique como “actividad económica, con independencia de que dicha contratación esté más o menos justificada en términos de razonabilidad económica. Esta última posición es la que defiende el recurrente en la sentencia mencionada.

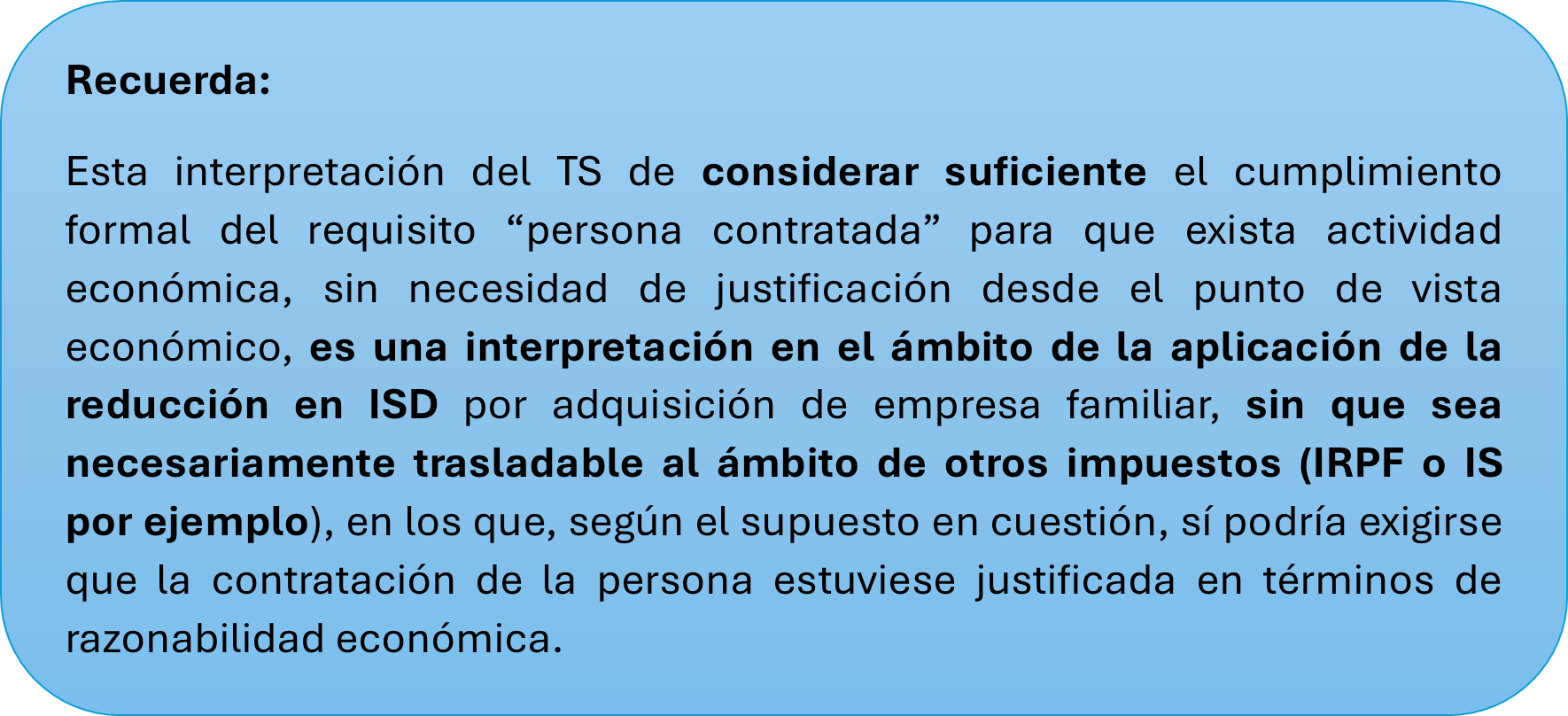

Finalmente, el Tribunal Supremo da la razón al contribuyente y concluye que, a efectos de aplicar la reducción en el ISD, basta con cumplir con los requisitos formales para considerar que la actividad de arrendamiento es económica, sin que se exija, en este caso, una justificación adicional desde un punto de vista económico. Por tanto, cumpliéndose el requisito de contar con una persona con contrato laboral y a jornada completa, se debe considerar que se realiza una actividad económica y procede la aplicación de la reducción cuestionada por la Administración Tributaria.

Lo anterior, según el Tribunal Supremo, por varios motivos:

-

Porque tratándose del Impuesto sobre Sucesiones y Donaciones, no es trasladable de forma automática la interpretación que de este requisito se haya hecho en el IRPF, pues tratándose de incentivos fiscales a la empresa familiar, debe primar una interpretación finalista que facilite su transmisión y el relevo generacional.

-

La existencia de empleado y local -este segundo requisito era exigible al tiempo de producirse los hechos- son requisitos suficientes para entender que nos encontramos ante una actividad económica, sin necesidad de justificar dicha contratación desde el punto de vista económico.

-

Si la Administración considera la posibilidad de que la contratación sea ficticia, debería acudir a la vía de la simulación, pero no pretender utilizarla implícitamente sin declararla previamente.

.png)