¿Cómo tributa en IRPF la indemnización por vicios ocultos o defectos de construcción en la vivienda?

No es poco habitual, cuando se adquiere una vivienda, que el comprador reclame al vendedor por vicios ocultos o defectos en la construcción de la vivienda. Estas reclamaciones en ocasiones terminan en indemnizaciones pagadas al comprador por parte del vendedor, generalmente una constructora, bien porque se llega a un acuerdo entre las partes, bien porque así lo determina una decisión judicial.

No es poco habitual, cuando se adquiere una vivienda, que el comprador reclame al vendedor por vicios ocultos o defectos en la construcción de la vivienda. Estas reclamaciones en ocasiones terminan en indemnizaciones pagadas al comprador por parte del vendedor, generalmente una constructora, bien porque se llega a un acuerdo entre las partes, bien porque así lo determina una decisión judicial.

Ante estas situaciones cabe preguntarse cuál es el tratamiento fiscal que reciben estas indemnizaciones, ¿deben tributar en el IRPF de quien las recibe?

La normativa del IRPF establece que constituye una ganancia o pérdida patrimonial las variaciones en el valor del patrimonio del contribuyente que se pongan de manifiesto con ocasión de cualquier alteración en la composición de aquél, salvo que por esta Ley se califiquen como rendimientos.

Por tanto, en principio la precepción de una indemnización podría suponer la existencia de una ganancia patrimonial gravable en el IRPF de quien la percibe. Ahora bien, la tributación de estas indemnizaciones dependerá del destino que a las mismas se le dé, según se desprende de las numerosas consultas realizadas a la Dirección General de Tributos (DGT).

Si la indemnización se destina a la reparación de los daños causados

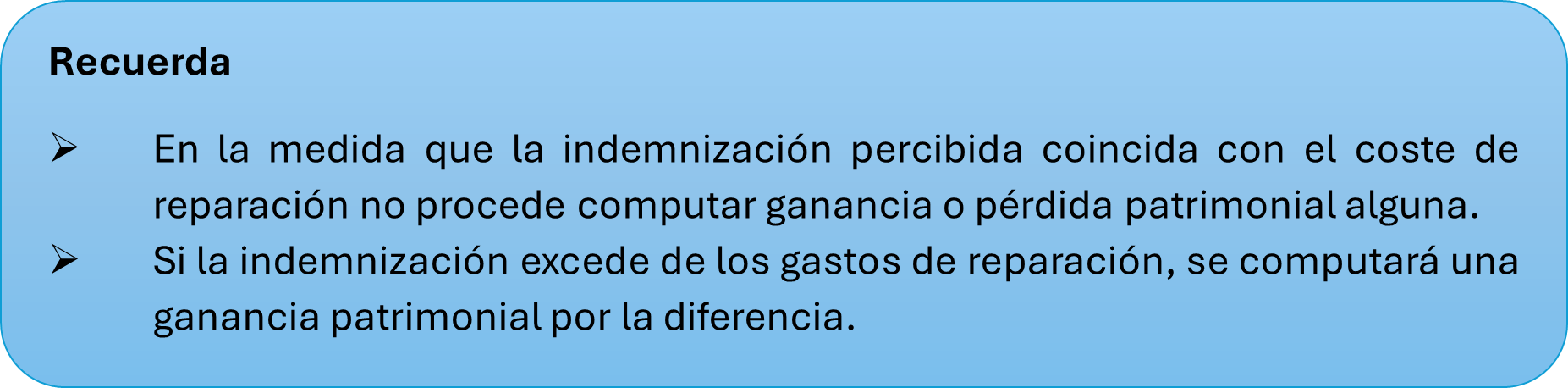

Solo existe ganancia cuando se produce un aumento patrimonial; por ello, si la indemnización tiene por objeto la estricta reparación del daño o cubre exactamente esa reparación, no procede computar ganancia ni pérdida.

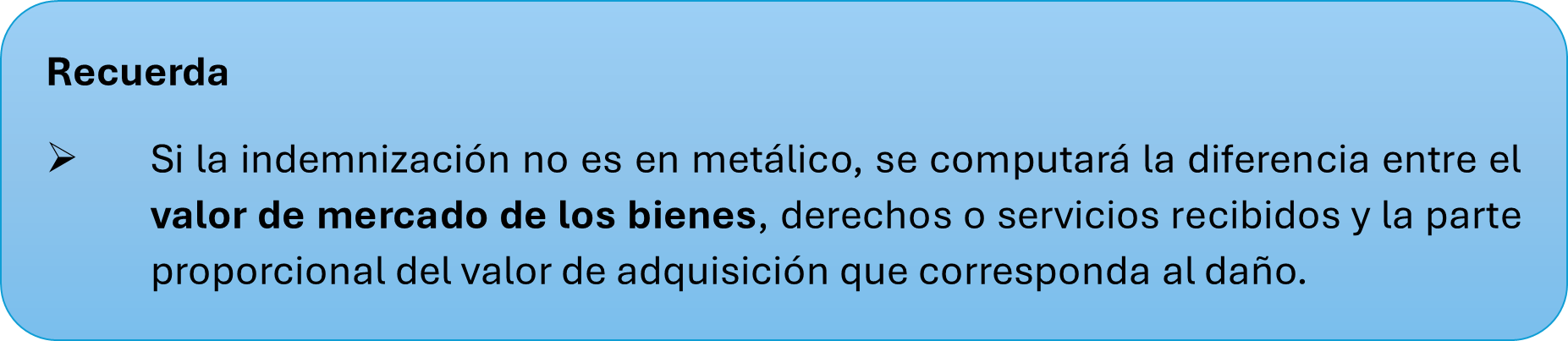

No obstante, si la indemnización percibida excede del coste de las reparaciones a realizar, entonces si se computará una ganancia patrimonial por el exceso de indemnización percibida que no se destine a cubrir dichos gastos de reparación de daños. En estos casos, la ganancia patrimonial debe integrarse en la base imponible general del IRPF y tributar al tipo marginal.

Si se percibe una indemnización por vicios ocultos

Puede suceder que el comprador perciba una indemnización del vendedor por la existencia de vicios ocultos y que esta indemnización no se destine a la reparación de daños materiales, bien porque no existan o porque los mismos no sean reparables.

El tratamiento fiscal de estas indemnizaciones, según el criterio de la DGT (V2083-21, de 12 de julio), distingue dos perspectivas:

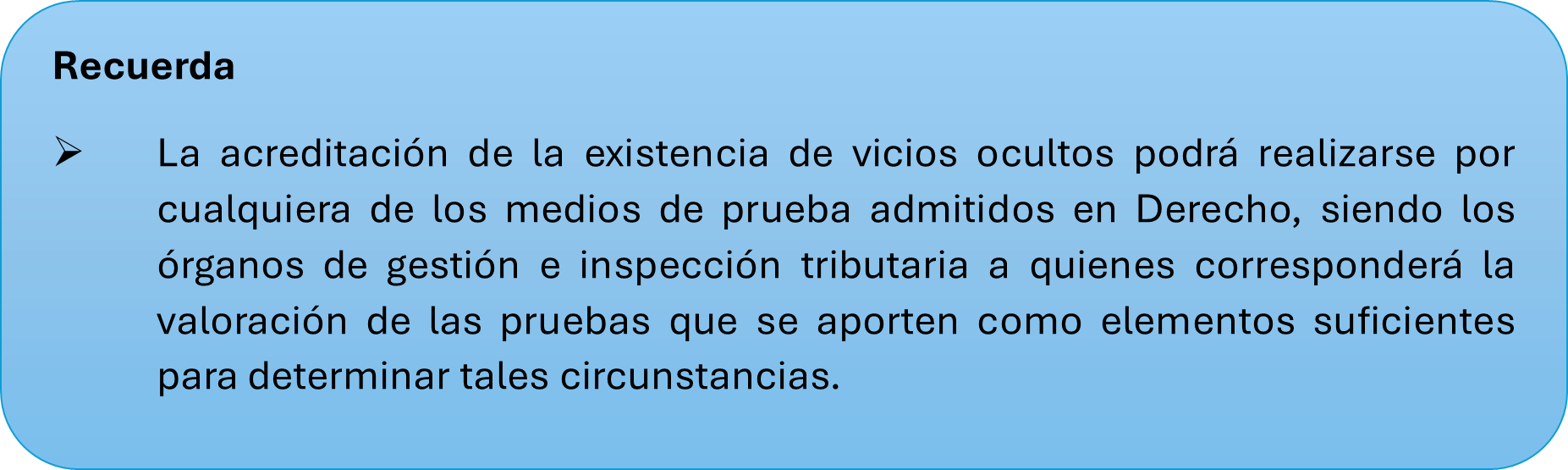

1.- Para el vendedor que satisface la indemnización: El importe que el vendedor abona al comprador en concepto de indemnización —ante la reclamación por este último de la reparación de vicios ocultos del inmueble transmitido— tendrá su incidencia en la determinación de la pérdida o ganancia patrimonial resultante de la transmisión, incidencia que se producirá desde su consideración como rebaja del precio de venta y siempre que resulten acreditados la existencia de los vicios ocultos y su correspondencia con el importe abonado.

2.- Para el comprador que percibe la indemnización: la incidencia en el IRPF de la indemnización por vicios ocultos se manifiesta igualmente bajo la perspectiva de rebaja del precio de adquisición, es decir, minorando el importe inicialmente satisfecho por la compra del inmueble.